Perspectivas del mercado de ensayos clínicos:

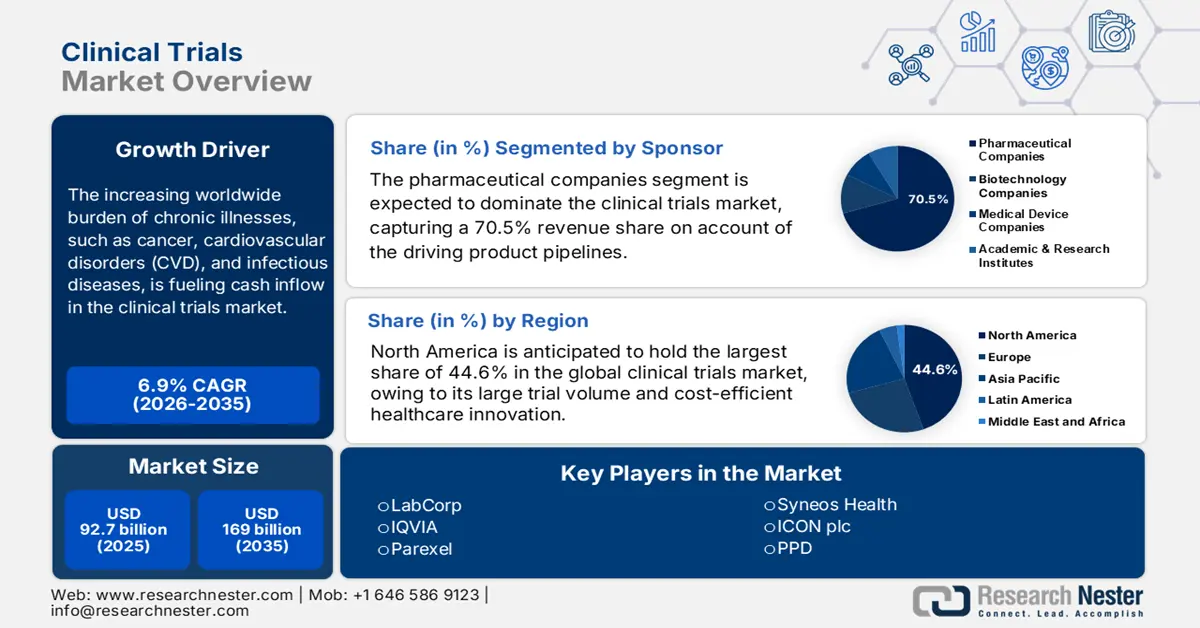

El tamaño del mercado de ensayos clínicos fue de 92.700 millones de dólares en 2025 y se espera que alcance los 169.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los ensayos clínicos se estima en 99.100 millones de dólares.

La creciente carga mundial de enfermedades crónicas, como el cáncer, las enfermedades cardiovasculares y las enfermedades infecciosas, está impulsando el flujo de capital en el mercado. Según un artículo publicado por la NLM en octubre de 2022, ClinicalTrials.gov, desde su lanzamiento, cuenta actualmente con más de 400 000 estudios clínicos registrados, disponibles en 220 países. Además, se ha observado un aumento en el número de ensayos, especialmente tras la exigencia del Comité Internacional de Editores de Revistas Médicas (ICMJE) de realizar ensayos clínicos. Asimismo, como indica el informe de datos de la OCDE de 2023, las enfermedades circulatorias representaron casi el 33 % de las muertes totales en Alemania, lo que supone una gran oportunidad para el crecimiento del mercado, con el objetivo de ofrecer soluciones de tratamiento estandarizadas.

Además, a pesar del aumento en la participación, las presiones de costos en el mercado persisten debido al incremento significativo en los precios que las aseguradoras cobran por la I+D y el cumplimiento normativo. Según un artículo publicado por la Organización Mundial de la Salud en diciembre de 2024, el número total de ensayos clínicos realizados en Europa hasta 2022 fue de 14 888, seguido de 11 683 en América, 7872 en el Pacífico Occidental, 248 en el Mediterráneo Oriental y 18 en África. Por lo tanto, la realización de todos estos ensayos clínicos está incrementando la presencia del mercado a nivel mundial. Asimismo, los patrocinadores y las CRO se centran en optimizar la eficiencia de los ensayos, manteniendo el cumplimiento normativo para generar un impacto positivo en el mercado en los diferentes países.

Mercado de ensayos clínicos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la inversión en I+D farmacéutica: La creciente demanda de tratamientos adecuados, junto con las autoridades sanitarias y las empresas farmacéuticas de todo el mundo, están impulsando fuertes inversiones en el mercado. Además, la tendencia actual de inversión en I+D farmacéutica garantiza un flujo constante de capital en este sector. Según un artículo publicado por la NLM en junio de 2024, se requieren aproximadamente 172,7 millones de dólares para el desarrollo de nuevos fármacos, de los cuales 72,5 millones se destinan al sistema genitourinario, mientras que se necesitan 297,2 millones para anestesia y analgesia. Sin embargo, debido a problemas de costes, esta cifra ha aumentado a 515,8 millones de dólares, lo que ha elevado el coste total de capitalización para el desarrollo de fármacos a 879,3 millones de dólares.

- Innovaciones tácticas y alianzas industriales: Las alianzas estratégicas y las innovaciones tecnológicas son los principales impulsores de la expansión de la cartera de productos y el progreso del mercado. Por ejemplo, en 2024, Johnson & Johnson llegó con éxito a más de un millón de profesionales sanitarios a nivel mundial, lo que reforzó su atención cuando fue necesario. Además, como se indica en el artículo de la NLM de octubre de 2023, en mayo de 2022, BeenvolentAI señaló que AstraZeneca seleccionó un objetivo adicional importante para la fibrosis pulmonar idiopática para iniciar su proceso de desarrollo de fármacos mediante el descubrimiento de fármacos basado en IA. Por lo tanto, estas iniciativas comerciales e integraciones tecnológicas demuestran una mayor rentabilidad y resultados más rápidos, lo que anima a más organizaciones a invertir en este sector.

- Aumento de la población mundial de edad avanzada: Este factor desempeña un papel fundamental en el mercado, ya que garantiza que los tratamientos y medicamentos sean seguros para la población mayor, la mayoría de la cual utiliza terapias. En este sentido, según el informe de la OMS de octubre de 2024, una de cada seis personas tendrá más de 60 años a finales de 2030, y para finales de 2050, la población mundial alcanzará los 2100 millones. Además, se prevé que el número de personas mayores de 80 años se triplique para 2050 y llegue a los 426 millones, lo que supone un aumento del 12 % al 22 %. Por lo tanto, este contexto resulta sumamente favorable para el crecimiento del mercado en diferentes países.

Realización de ensayos clínicos por diferentes grupos de ingresos

Grupos/Años | 2022 | 2023 |

Ingresos altos | 31.477 | 28.758 |

bajos ingresos | 368 | 291 |

ingresos medios bajos | 16.599 | 19.047 |

Desconocido | 3.872 | 4.816 |

ingresos medios altos | 23.800 | 21.776 |

Fuente: OMS

Realización de ensayos clínicos por países (2024)

Países | Número de ensayos |

A NOSOTROS | 186.497 |

Porcelana | 135.747 |

India | 74.031 |

Japón | 65.167 |

Alemania | 54.902 |

Reino Unido | 49.145 |

Francia | 46.309 |

Canadá | 35.700 |

Fuente: OMS

Desafíos

- Limitaciones en la rentabilidad y controles gubernamentales de precios: Para lograr que los productos farmacéuticos y los medicamentos sean rentables, los organismos administrativos de las regiones sensibles a los precios suelen imponer directrices estrictas, que a menudo limitan los productos de marca y los márgenes de beneficio. Este criterio dificulta inevitablemente el cumplimiento de las normativas, ya que complica a las organizaciones mantener bajos los gastos sin comprometer la calidad. Por ejemplo, la entrada en vigor de la ley AMNOG en Alemania exigió pruebas de asequibilidad, lo que provocó retrasos en los ensayos oncológicos. Sin embargo, para paliar este problema, las empresas están colaborando con compañías de seguros para sortear estos requisitos en materia de reembolso.

- Privacidad de datos y normativa ética: Además de la seguridad clínica y la eficacia terapéutica, el cumplimiento obligatorio de las normativas éticas y de privacidad de datos representa un obstáculo importante en el mercado. Como es evidente, el RGPD en Europa incrementó el coste medio por ensayo en gastos legales, lo que frecuentemente provocó un desbordamiento del presupuesto de fabricación, junto con un aumento del precio del producto. Para superar estas dificultades, líderes farmacéuticos como Johnson & Johnson adoptaron con éxito herramientas de consentimiento basadas en blockchain, lo que finalmente redujo los costes de cumplimiento, impulsando así el crecimiento del mercado internacional.

Tamaño y pronóstico del mercado de ensayos clínicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,9% |

|

Tamaño del mercado del año base (2025) |

92.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

169 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ensayos clínicos:

Análisis del segmento de patrocinadores

Según el patrocinador, se prevé que el segmento de empresas farmacéuticas en el mercado de ensayos clínicos alcance la mayor cuota de mercado, un 70,5%, para finales de 2035. El crecimiento de este segmento se atribuye en gran medida a la inversión sostenida e ingente en I+D para impulsar sus líneas de productos. Además, estas empresas se enfrentan al vencimiento de patentes, especialmente de medicamentos superventas, lo que las impulsa a realizar importantes inversiones. El objetivo es crear productos biológicos innovadores, terapias complejas y medicamentos de precisión para enfermedades raras y oncológicas, que requieren una evaluación clínica costosa y prolongada. Asimismo, los amplios recursos financieros de las empresas farmacéuticas les permiten financiar ensayos internacionales a gran escala y en múltiples fases, lo que repercute positivamente en el segmento.

Análisis de segmento de fase

Según la fase, se prevé que el segmento de fase III en el mercado de ensayos clínicos alcance la segunda mayor cuota de mercado durante el periodo proyectado. El auge de este segmento se ve impulsado en gran medida por el aumento de la demanda de estudios pivotales a gran escala en áreas como la oncología y las enfermedades cardiovasculares, lo que repercute directamente en su liderazgo, con una mayor participación y afluencia de capital. De acuerdo con el artículo de la NLM de mayo de 2023, se realizó una regresión logística con 24 295 casos de ensayos de fase 1 a fase 4 sobre nuevas entidades moleculares y productos biológicos. Esto arrojó una tasa de éxito del 120,2 % para el modelo 1, del 112,9 % para el modelo 2 y del 115,2 % para el modelo 3, especialmente durante los ensayos clínicos de fase III, lo que resulta idóneo para el crecimiento del segmento.

Análisis del segmento del área terapéutica

Según el área terapéutica, se prevé que el segmento de oncología en el mercado de ensayos clínicos alcance la tercera mayor cuota de mercado al final del período previsto. El desarrollo de este segmento se ve impulsado en gran medida por el continuo aumento de la prevalencia internacional del cáncer, lo que se traduce en una mayor incidencia en diversos países. Esta expansión demográfica refleja la urgente necesidad de tratamientos innovadores a nivel mundial, convirtiendo a este segmento en una prioridad para las empresas farmacéuticas. Según un artículo de la NLM de marzo de 2023, se han registrado 19,3 millones de casos de cáncer. Además, un artículo del Instituto Nacional del Cáncer de mayo de 2025 señaló que se diagnosticarán aproximadamente 2.041.910 nuevos casos de cáncer en Estados Unidos para finales de 2025, lo que genera una perspectiva optimista para el segmento en general a nivel internacional.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Patrocinador |

|

Fase |

|

Área terapéutica |

|

Diseño |

|

Tipo de servicio |

|

Producto y solución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de ensayos clínicos: análisis regional

Perspectivas del mercado norteamericano

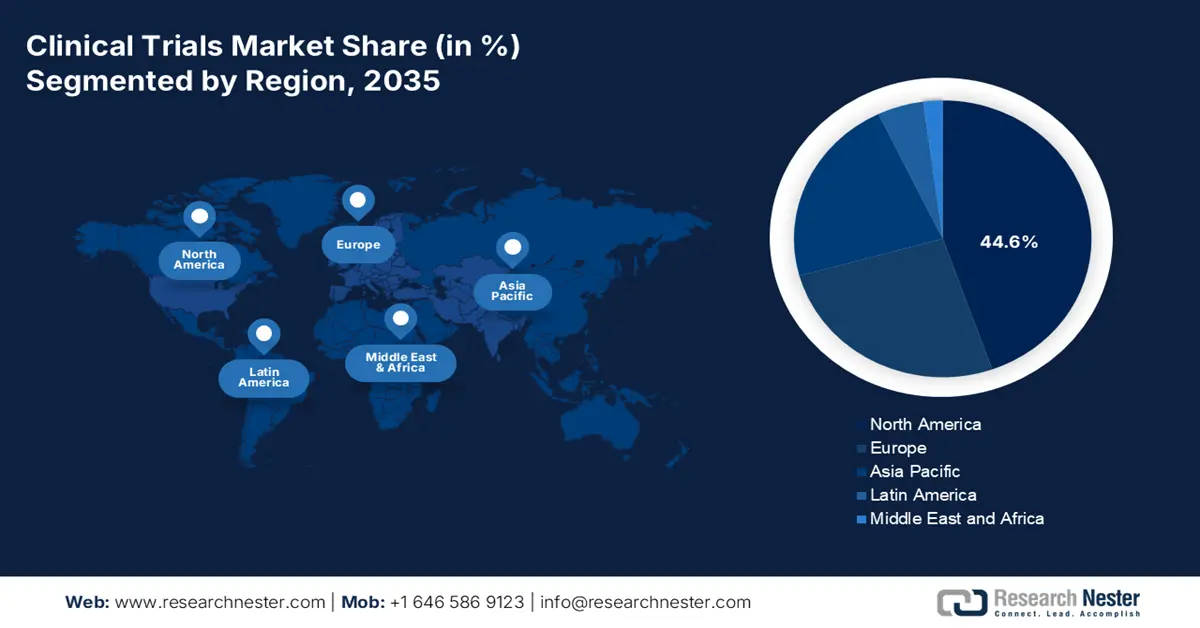

Se prevé que Norteamérica ostente la mayor cuota de mercado en ensayos clínicos, con un 44,6%, para finales de 2035. El crecimiento del mercado en la región se debe principalmente al aumento del número de pacientes y a la continuidad de los ensayos oncológicos. El impacto de la región en el mercado va más allá del reclutamiento, ya que los ensayos en fase inicial de diabetes demostraron una reducción de las hospitalizaciones y salvaron vidas. Además, un artículo publicado por la NLM en noviembre de 2022 indicó que las hospitalizaciones por diabetes en Estados Unidos aumentaron de 3.079,0 a 3.280,8 por cada 100.000 habitantes, lo que repercute positivamente en el mercado en general.

Estados Unidos está consolidando su liderazgo en el mercado regional gracias a una fuerte inyección de capital respaldada por el gobierno, una amplia base de pacientes y una mayor cobertura de seguros. Esto se ve reforzado por un informe de datos publicado por la Organización KFF en abril de 2022, que indica que el gasto de Medicare por persona aumentó de 5800 USD a 16 700 USD entre 2020 y 2023, lo que representa un crecimiento anual promedio del 4,7 % durante ese período de tres años. Además, según un artículo de Medical Buyer de agosto de 2025, el mercado de asuntos regulatorios de dispositivos médicos tiene un valor de 6700 millones de USD, cifra que se prevé que alcance los 18 300 millones de USD para 2034, lo que repercutirá positivamente en la presencia del mercado en el país.

El mercado de ensayos clínicos en Canadá se expande a un ritmo constante, impulsado por el aumento de las inversiones federales en salud. Según un artículo de Ontario de enero de 2025, el gobierno estatal aprobó con prontitud 18 nuevos centros de Tratamiento para la Recuperación de Personas sin Hogar y Adicciones (HART, por sus siglas en inglés) para fortalecer la seguridad de las comunidades, destinando generosamente 529 millones de dólares estadounidenses al desarrollo de un total de 27 centros HART en toda la provincia. Asimismo, se logró prohibir la operación de centros de inyección de drogas a menos de 200 metros de guarderías y escuelas con licencia. Esto representa una gran oportunidad de crecimiento para el mercado en el país.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance el ritmo de crecimiento más rápido en el mercado global de ensayos clínicos durante el período analizado. Su progreso se ve impulsado principalmente por la optimización de costos en el reclutamiento, las recientes reformas regulatorias, el aumento de la incidencia de enfermedades crónicas y el auge de la industria farmacéutica. Además, en este contexto, algunos países lideran la medicina de precisión, con inversiones en AMED y créditos fiscales para investigación y desarrollo (I+D) en ensayos de enfermedades crónicas. Asimismo, Malasia y Corea del Sur se están consolidando como importantes centros de innovación al ofrecer costos más bajos. Esta rápida expansión pone de relieve el papel transformador y fundamental de Asia Pacífico en el desarrollo global del sector.

China está impulsando el mercado de Asia-Pacífico con una posición dominante, controlando la mayor parte de la Administración Nacional de Productos Médicos (NMPA) en 2023 y reduciendo deliberadamente los tiempos de aprobación. Según un artículo publicado por la NLM en septiembre de 2024, el gasto sanitario total del país alcanzó los 8.532,7 billones de yuanes (1.268,6 billones de dólares), lo que representa el 7,0% del PIB. Además, el gasto sanitario per cápita en el país fue de 6.044,0 yuanes (898,6 dólares) en 2022, lo que genera una perspectiva optimista para la presencia del mercado chino en general.

India se está consolidando como un actor clave en el mercado de ensayos clínicos de la región Asia-Pacífico, gracias a la notable expansión de su base de pacientes y al crecimiento constante en la producción de productos biológicos. El gobierno está impulsando la capacidad del país para optimizar el uso de sus recursos nacionales, con el objetivo de fortalecer el sector biofarmacéutico y de instrumental médico. Según el informe de datos del PIB de agosto de 2024, el sector sanitario del país atiende a 7,5 millones de personas, y el gasto público actual representa el 2,5%, lo que denota un impacto positivo del desarrollo del mercado en el país.

Gasto en atención médica en la región Asia-Pacífico en 2022

Países | % del PIB |

Australia | 9.9 |

Porcelana | 5.3 |

Indonesia | 2.6 |

Japón | 11.4 |

Malasia | 3.9 |

Singapur | 4.9 |

Fuente: Organización del Banco Mundial

Perspectivas del mercado europeo

Se estima que Europa experimentará un crecimiento considerable en el mercado de ensayos clínicos entre 2025 y 2037. Los avances regulatorios y el sólido apoyo gubernamental, incluida la iniciativa EHDS, que mejoró el intercambio transfronterizo de datos y agilizó las aprobaciones, son los principales factores impulsores en esta región. Según un artículo publicado por la EMA en julio de 2023, la Red de la UE está en plena transición, iniciada 18 meses después de la introducción del Sistema de Información de Ensayos Clínicos (CTIS). Esto incluyó más de 1700 solicitudes de ensayos clínicos, que se presentaron sin problemas en el CTIS, y más de 700 ensayos clínicos están autorizados bajo el CTR, lo que favorece el desarrollo del mercado.

El Reino Unido mantiene su liderazgo en el mercado europeo de ensayos clínicos al destinar la mayor parte de su presupuesto sanitario a estos ensayos en 2023, lo que supone un incremento respecto a los últimos cinco años. Según un artículo publicado por el Gobierno británico en julio de 2025, la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) ha notificado la necesidad de implementar medidas esenciales para garantizar el acceso de los pacientes locales a las tecnologías médicas más novedosas disponibles en la región. Además, el sistema integrado, introducido por el Servicio Nacional de Salud (NHS), permite un reclutamiento eficiente, apoyando así la mayoría de los ensayos activos y, por consiguiente, impulsando el crecimiento del mercado.

Alemania está consolidando su posición como segundo país más importante de la región en el mercado global de ensayos clínicos. Este crecimiento se ve impulsado significativamente por el aumento del gasto del Ministerio Federal de Salud (BMG) en los últimos cuatro años, que prioriza la investigación en oncología y enfermedades raras. Además, el sólido ecosistema de ensayos clínicos del país se evidencia en el incremento del número de ensayos activos, gracias a la estrecha colaboración entre la academia y la industria, según afirma la Asociación Médica Alemana. Esta inversión estratégica y este marco de colaboración siguen consolidando el liderazgo del país en este sector, reforzando así su presencia en el mercado.

Ensayos clínicos históricos de fase I a fase 4 realizados en Europa

Fases/Años | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Fase 1 | 84 | 88 | 105 | 86 | 82 | 97 | 138 | 132 | 110 | 122 | 8 |

Fase 2 | 266 | 239 | 229 | 255 | 258 | 305 | 330 | 271 | 214 | 236 | 14 |

Fase 3 | 316 | 316 | 269 | 314 | 310 | 350 | 344 | 305 | 311 | 284 | 14 |

Fase 4 | 70 | 81 | 51 | 48 | 44 | 48 | 52 | 46 | 25 | 32 | 7 |

Principales actores del mercado de ensayos clínicos:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El panorama actual del mercado de ensayos clínicos se caracteriza por la alta competencia de los líderes internacionales. En este contexto, las CRO estadounidenses, como Parexel, LabCorp e IQVIA, lideran el sector gracias a la integración descentralizada de ensayos basada en IA. Asimismo, las empresas pioneras en Europa, como Eurofins e ICON, aprovechan su experiencia en cumplimiento normativo y datos del mundo real. Paralelamente, las organizaciones de Asia Pacífico, como Novotech y WuXi AppTec, se centran en optimizar el reclutamiento y la eficiencia de costes. Por otro lado, las fusiones y adquisiciones estratégicas, junto con la creciente penetración de la IA, intensifican aún más la dinámica comercial del mercado, impulsando así su crecimiento general.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | Enfoque de la industria | Cuota de mercado (2025) |

IQVIA | La mayor CRO, que ofrece análisis de datos, ensayos descentralizados y soluciones de evidencia del mundo real. | 12,9% |

LabCorp | Diagnóstico y gestión de ensayos clínicos, especializados en servicios de laboratorio central. | 10,5% |

Parexel | CRO de servicio completo con experiencia en enfermedades raras y ensayos oncológicos. | 8,8% |

PPD | Adquirida por Thermo Fisher, sólida en ensayos de fase I-IV e investigación de biomarcadores. | 8,1% |

Salud Syneos | Modelo híbrido CRO + CMO, centrado en el apoyo a la fase tardía y la comercialización. | 7,3% |

ICON plc | CRO de servicio completo con herramientas de optimización de ensayos clínicos y reclutamiento de pacientes impulsadas por IA. | xx% |

Laboratorios Charles River | CRO preclínica con sólido apoyo en ensayos de toxicología y terapia génica. | xx% |

Covance | Filial de LabCorp, especializada en ensayos clínicos centrales y de medicina de precisión. | xx% |

Espacio médico | Enfoque especializado en ensayos biotecnológicos de pequeña y mediana escala, particularmente en cardiología. | xx% |

PRA Ciencias de la Salud | Ahora forma parte de ICON, conocida por sus diseños de ensayos adaptativos y soluciones de datos del mundo real. | xx% |

WuXi AppTec | CRO líder en Asia, que ofrece servicios integrales desde la fase preclínica hasta los ensayos clínicos. | xx% |

SGS SA | CRO diversificada con fuerte presencia en la UE en bioanálisis y cumplimiento normativo. | xx% |

Eurofins Scientific | Pruebas de laboratorio y apoyo a ensayos clínicos, especialmente en genómica y bioanálisis. | xx% |

Novotech | Líder en la región Asia-Pacífico, con aprobaciones aceleradas para ensayos clínicos en Australia y Corea del Sur. | xx% |

Samsung Bioepis | CRO especializada en biosimilares con sólidas alianzas en la UE y EE. UU. | xx% |

Biosistemas jubiloso | CRO rentable para genéricos e investigación por contrato en mercados emergentes. | xx% |

Pharmaron | CRO integrada con amplia experiencia en ensayos preclínicos y de moléculas pequeñas. | xx% |

Grupo Clinigen | Se especializa en soluciones de suministro para ensayos clínicos en fase avanzada y posteriores a la aprobación. | xx% |

Bioequivalencia Sdn Bhd | Actor especializado en ensayos de bioequivalencia y medicamentos genéricos para los mercados de la ASEAN. | xx% |

Fuentes: IQVIA, LabCorp, Parexel, PPD, Syneos Health, ICON plc, Charles River Labs, Covance, Medpace, PRA Health Sciences, WuXi AppTec, SGS SA, Eurofins Scientific, Novotech, Samsung Bioepis, Jubilant Biosys, Pharmaron, Clinigen Group, Bioequivalence Sdn Bhd

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En marzo de 2025, Italfarmaco SpA notificó una amplia mejora en los avances clínicos y regulatorios de givinostat, el fármaco de la organización para ayudar a tratar la distrofia muscular de Duchenne (DMD), destacando los ensayos clínicos en curso.

- En febrero de 2025, AbbVie , junto con Xilio Therapeutics, Inc., anunció un acuerdo de colaboración y opción de licencia para crear nuevas inmunoterapias basadas en anticuerpos activados por tumores, incluidos activadores de células T enmascarados, para aprovechar la tecnología patentada de Xilio.

- En febrero de 2025, Novotech firmó con éxito un memorando de entendimiento (MOU) con el Hospital Cristiano Wonju Severance para desarrollar una colaboración táctica centrada en optimizar la innovación médica y la investigación clínica.

- En enero de 2024, Accenture proclamó que había realizado con éxito una inversión táctica a través de QuantHealth y Accenture Ventures, permitiendo a las organizaciones biotecnológicas y farmacéuticas desarrollar de forma rentable y rápida tratamientos estándar para los pacientes.

- Report ID: 4215

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.