Perspectivas del mercado de sistemas de gestión de datos clínicos:

El tamaño del mercado de sistemas de gestión de datos clínicos superó los 6.350 millones de dólares en 2025 y se prevé que supere los 18.190 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) superior al 11,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de sistemas de gestión de datos clínicos se estima en 6.980 millones de dólares.

Se prevé que el mercado de sistemas de gestión de datos clínicos (CDMS) experimente una expansión significativa en los próximos años debido a la creciente demanda de ensayos clínicos, los estrictos sistemas regulatorios y la rápida adopción de la transformación digital. El mercado se ve impulsado aún más por factores determinantes como los avances en medicina de precisión, biotecnología e investigación de enfermedades raras, que han intensificado la necesidad de soluciones eficientes de gestión de datos.

Además, la inteligencia artificial y el aprendizaje automático se están integrando cada vez más en los CDMS para la validación automatizada de datos, la detección de anomalías y el análisis predictivo, impulsando así la demanda del mercado. Por ejemplo, en abril de 2024, Quanticate anunció su alianza con Phase V para optimizar los ensayos clínicos mediante IA y aprendizaje automático. Esta colaboración estratégica busca acelerar el proceso de desarrollo de fármacos mejorando la eficiencia y la calidad de los ensayos clínicos para apoyar a las empresas biotecnológicas. Se espera que la asociación entre las CRO y las organizaciones basadas en tecnología impulse el crecimiento en el mercado de sistemas de gestión de datos clínicos al aumentar la demanda de soluciones de ensayo.

Clave Sistema de gestión de datos clínicos Resumen de Perspectivas del Mercado:

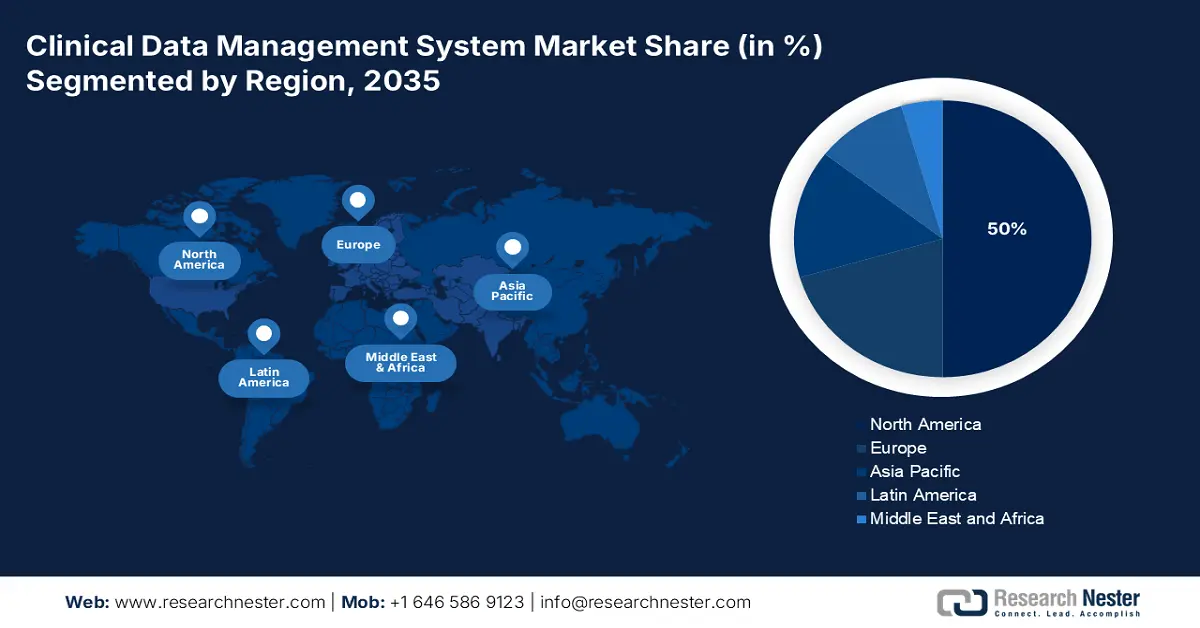

Puntos clave regionales:

- Norteamérica domina el mercado de sistemas de gestión de datos clínicos con una participación del 50 %, impulsada por la presencia de la industria biofarmacéutica y las iniciativas de investigación clínica basadas en datos, lo que consolida su liderazgo hasta 2035.

- Se prevé que el mercado de sistemas de gestión de datos clínicos de Asia Pacífico crezca rápidamente entre 2026 y 2035, impulsado por el auge de la externalización clínica y la diversidad de pacientes.

Perspectivas del segmento:

- Se proyecta que el segmento de Organizaciones de Investigación por Contrato (CRO) mantendrá su dominio con un sólido crecimiento de la tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2035, impulsado por la creciente dependencia de las CRO para gestionar la recopilación de datos en un contexto de creciente complejidad en los estudios de intervención.

- Se prevé que el segmento de SaaS basado en la nube alcance una participación del 60,1 % para 2035, impulsado por mejoras en la seguridad, la personalización y las ventajas regulatorias en la gestión de datos clínicos.

Tendencias clave de crecimiento:

- Número creciente de ensayos clínicos

- Adopción de soluciones basadas en IA

Principales desafíos:

- Desafíos de la inversión inicial

- Integración compleja de sistemas

- Actores clave: Oracle Corporation, Medidata Solutions (una empresa de Dassault Systems), Veeva Systems, Parexel International Corporation, IBM Watson Health, BioClinica.

Global Sistema de gestión de datos clínicos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 6.350 millones de dólares

- Tamaño del mercado para 2026: 6.980 millones de dólares

- Tamaño proyectado del mercado: 18.190 millones de dólares para 2035

- Pronósticos de crecimiento: 11,1 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (50% de participación para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, Francia

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de sistemas de gestión de datos clínicos:

Impulsores del Crecimiento

-

Número creciente de ensayos clínicos: El principal impulsor del sector de los sistemas de gestión de datos clínicos (CDMS) es el creciente número de ensayos clínicos. Según el Observatorio Mundial de Investigación y Desarrollo en Salud 2024 de la OMS, EE. UU. lidera el sector con 186.497 ensayos clínicos registrados, seguido de China con 135.747 ensayos e India con 74.031. Sectores como la biotecnología y el farmacéutico están ampliando sus esfuerzos de investigación para desarrollar nuevos fármacos, dispositivos médicos y tratamientos que pueden intensificar la necesidad de plataformas CDMS robustas. Estas soluciones desempeñan un papel fundamental en la optimización de la recopilación de datos, la mejora de la precisión y el cumplimiento normativo, lo que a su vez mejora la eficiencia de los ensayos.

-

Adopción de soluciones basadas en IA: La creciente adopción de soluciones alojadas externamente está impulsando el crecimiento del mercado de los sistemas de gestión de datos clínicos (CDMS) al permitir el acceso a los datos en tiempo real, la escalabilidad y la validación de datos, lo que los convierte en la opción preferida para transformar los sistemas de gestión de datos. Por ejemplo, en junio de 2024, Medidata lanzó un estudio de datos clínicos que integra datos de múltiples fuentes para acelerar el proceso de revisión y conciliación de datos hasta en un 80 % al reducir los errores manuales. Además, estas tecnologías reducen los costos operativos, lo que impulsa positivamente la expansión del mercado de sistemas de gestión de datos clínicos durante el período previsto.

Desafíos

-

Desafíos de la inversión inicial: La implementación de un CDMS sólido implica una inversión financiera sustancial, lo que puede representar un obstáculo tanto para las pequeñas como para las medianas organizaciones farmacéuticas e instituciones de investigación. Además, los costos asociados con las licencias de software, la integración del sistema, la capacitación del personal y los costos de mantenimiento representan una barrera de entrada para las empresas con capital limitado. Si bien las soluciones web reducen el costo de la infraestructura de TI, el costo inicial de configuración dificulta la adopción de CDMS por parte de organizaciones con presupuestos limitados.

- Integración compleja de sistemas: La mayoría de las empresas farmacéuticas y biotecnológicas operan en diversas plataformas digitales, como la captura electrónica de datos (EDC), la gestión de la cadena de suministro para ensayos clínicos (RTSM) y los historiales clínicos electrónicos (EHR). Integrar un CDMS en estos sistemas ya existentes puede resultar técnicamente exigente, lo que genera problemas de incompatibilidad e ineficiencias operativas. La incompatibilidad entre los sistemas heredados y las nuevas soluciones CDMS puede reducir la velocidad de intercambio de datos, aumentar los costos y exigir un alto nivel de soporte de TI. Las organizaciones deben invertir en soluciones de integración personalizadas, lo que dificulta aún más la implementación de CDMS.

Tamaño y pronóstico del mercado de sistemas de gestión de datos clínicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,1% |

|

Tamaño del mercado del año base (2025) |

6.350 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

18.190 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de gestión de datos clínicos:

Modo de entrega (Soluciones Empresariales con Licencia, Soluciones en la Nube, Soluciones Web)

Según el modo de entrega, se prevé que el segmento SaaS en la nube domine la cuota de mercado de sistemas de gestión de datos clínicos, con un 60,1 % aproximadamente, para finales de 2035. Gracias a la mayor seguridad, la capacidad de personalización y las ventajas del cumplimiento normativo, este segmento ofrece a las organizaciones un control total sobre sus datos. Por ejemplo, en junio de 2021, IQVIA lanzó Clinical Data Analytics Solutions (CDAS), una plataforma basada en SaaS que consolida datos de ensayos clínicos, tanto estructurados como no estructurados, para facilitar el acceso y el cumplimiento normativo. Además, facilita los ensayos descentralizados al estandarizar datos del mundo real y del paciente para obtener una mejor comprensión.

Uso final (Organizaciones de Investigación por Contrato, Empresas de Dispositivos Médicos, Empresas Farmacéuticas/Biotecnológicas)

Según el uso final, se proyecta que el segmento de las Organizaciones de Investigación por Contrato domine el mercado de sistemas de gestión de datos clínicos debido a su papel clave en las empresas farmacéuticas, biotecnológicas y de dispositivos médicos. A medida que aumenta la dificultad y el volumen de los estudios intervencionistas, los patrocinadores recurren a las CRO para gestionar la recopilación de datos. En 2023, Saama lanzó la primera plataforma de datos impulsada por IA de la industria para acelerar el desarrollo clínico y ayudar significativamente a patrocinadores y CRO a reducir los tiempos de identificación y generación de consultas en un 90 % por consulta, así como el tiempo de conversión de datos de estudios en un 50 %, lo que subraya su liderazgo en el mercado de sistemas de gestión de datos clínicos para su expansión.

Nuestro análisis exhaustivo del mercado globalincluye los siguientes segmentos:

|

Modo de entrega |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de gestión de datos clínicos:

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de sistemas de gestión de datos clínicos represente más del 50 % de los ingresos para finales de 2035. Este predominio se debe a la presencia de numerosas empresas farmacéuticas y biofarmacéuticas destacadas, junto con organizaciones de investigación por contrato (CRO). En septiembre de 2024, P95 adquirió Assign DMB para ampliar sus servicios de gestión de datos y bioestadística, especialmente para enfermedades infecciosas y vacunas, lo que pone de manifiesto la creciente demanda de soluciones CDMS en la industria.

Los líderes de EE. UU. están invirtiendo en el mercado, lo que ha provocado un aumento en los estudios de investigación clínica y una transición de la recopilación manual de datos convencional y el análisis de datos en tiempo real durante la investigación. Esto está impulsando a las empresas a incorporar sistemas de gestión de datos en su sector. Por ejemplo, en diciembre de 2024, ClinChoice amplió su alianza de 13 años con Medidata con la incorporación de un estudio de datos clínicos que mejora la gestión de datos para fortalecer las capacidades de ensayos clínicos.

Se prevé que el mercado de sistemas de gestión de datos clínicos en Canadá experimente un crecimiento sustancial impulsado por su enfoque en la investigación continua y la creciente concienciación sobre las necesidades de atención médica, junto con las colaboraciones con empresas del sector. En diciembre de 2024, HEALWELL anunció la adquisición de Orion Health para crear un líder mundial en interoperabilidad de datos de atención médica e IA, con una financiación de 50 millones de dólares.

Pronóstico del mercado de Asia Pacífico

Asia Pacífico es el mercado de sistemas de gestión de datos clínicos (CDMS) de más rápido crecimiento durante el período de pronóstico debido al rápido crecimiento de las industrias farmacéutica y biotecnológica, la creciente subcontratación clínica y una población de pacientes heterogénea. Los países de esta región ofrecen entornos propicios para diversos estudios clínicos, como oncología y enfermedades raras. En febrero de 2025, LabConnect y Australian Clinical Labs anunciaron su alianza para ayudar tanto a consumidores como a fabricantes del país.

El mercado de sistemas de gestión de datos clínicos en China está experimentando un crecimiento significativo impulsado por la expansión de los sectores farmacéutico y biotecnológico del país. Además, los estrictos marcos regulatorios del gobierno chino para la gestión de datos impulsan la transformación digital en la atención médica. Tecnologías como la IA, la computación en la nube y la cadena de bloques en la gestión de datos clínicos están mejorando la eficiencia y el cumplimiento normativo, posicionando a China como líder mundial en la industria de CDMS.

Se prevé que el mercado en India experimente un crecimiento constante, impulsado principalmente por la adopción de soluciones digitales para la gestión de datos. Ante la creciente demanda de sistemas de gestión de datos eficientes, seguros y compatibles, las empresas con sede en India se están centrando en la automatización y las plataformas tecnológicas. Por ejemplo, en agosto de 2024, Verdix AI, parte del grupo Emmes, introdujo nuevas capacidades de digitalización de protocolos para mejorar la eficiencia y la precisión de los datos.

Actores clave del mercado de sistemas de gestión de datos clínicos:

-

El panorama empresarial en el mercado de sistemas de gestión de datos clínicos se ve impulsado principalmente por las medidas competitivas que adoptan las empresas para revolucionarse con las tecnologías emergentes. La colaboración entre organizaciones también impulsa el crecimiento del mercado. Por ejemplo, en octubre de 2024, Harmony Healthcare IT anunció la adquisición de Trinisys para respaldar la gestión de datos en el sector sanitario.

- Oracle Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Medidata Solutions (una empresa de Dassault Systems)

- Veeva Systems

- Parexel International Corporación IBM Watson Health BioClinica DATATRAK International Medrio Forte Research Systems OmniComm Systems Sistemas OmniComm ul>

A continuación, se presentan algunos actores destacados del sector:

Desarrollos Recientes

- En octubre de 2024, MaxisIT lanzó DTect AI, una plataforma de análisis de datos clínicos basada en IA para optimizar la revisión de datos y la gestión de la calidad. Esto garantiza la integridad de los datos, acelerando el ciclo de gestión.

- En junio de 2021, IQVIA lanzó Soluciones de Análisis de Datos Clínicos (CDAS) para permitir ensayos más inteligentes y rápidos en todo el proceso. Esto impulsa el análisis predictivo, lo que permite tomar decisiones más inteligentes a lo largo de todo el proceso.

- Report ID: 7454

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.