Perspectivas del mercado de software de gestión de prácticas clínicas:

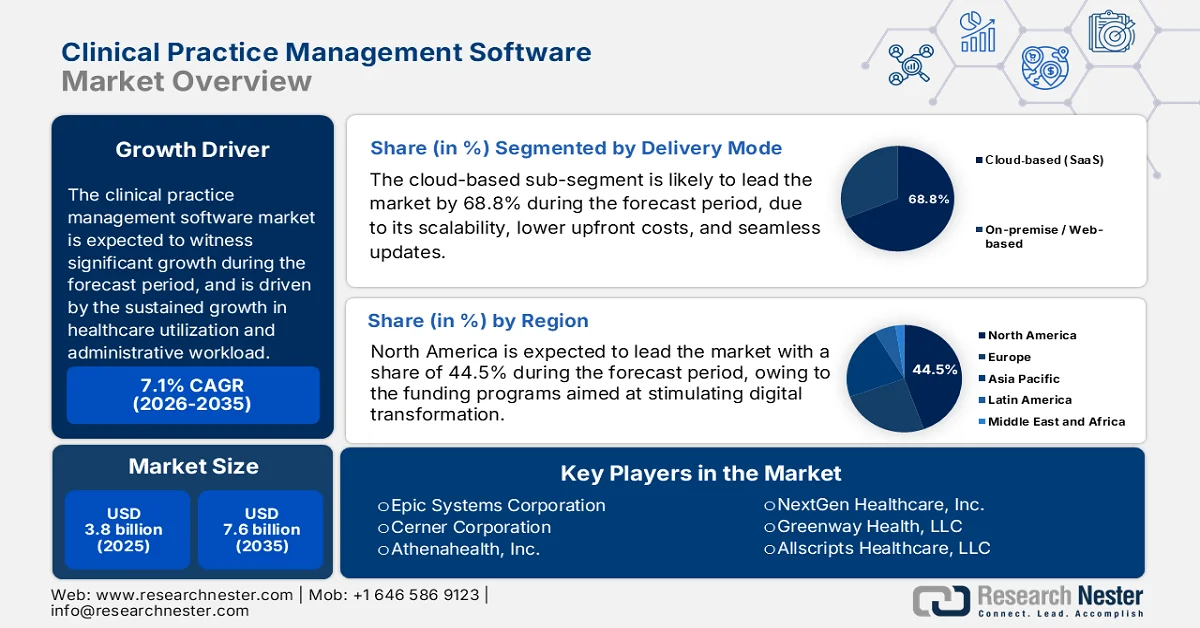

El mercado de software de gestión de prácticas clínicas alcanzó un valor de 3.800 millones de dólares en 2025 y se prevé que llegue a los 7.600 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,1% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño del sector del software de gestión de prácticas clínicas será de 4.100 millones de dólares.

El mercado del software de gestión de prácticas clínicas se está configurando por el crecimiento sostenido de la utilización de la atención médica, la carga de trabajo administrativo y las inversiones federales en infraestructura de TI para la salud. Según datos de la Asociación Médica Estadounidense de abril de 2025, el gasto nacional en salud alcanzó los 4,9 billones de dólares en 2023, lo que representa el 17,6 % del PIB. Esto ejerce una presión constante sobre los proveedores para optimizar los flujos de trabajo de facturación, programación y gestión de reclamaciones mediante sistemas digitales. De manera similar, los datos de la ONC de marzo de 2022 indican que 4 de cada 5 médicos de consultorio y casi el 96 % de los hospitales de cuidados intensivos no federales han adoptado sistemas de registros médicos electrónicos certificados, creando una sólida base instalada para plataformas integradas de gestión de prácticas. Además, los mandatos de interoperabilidad impulsados por el gobierno también están impulsando a los proveedores de atención médica a invertir en sistemas que agilicen la gestión del ciclo de ingresos y el intercambio de datos entre los diferentes entornos de atención.

Porcentaje de hospitales de cuidados intensivos que adoptaron sistemas de historia clínica electrónica certificados, 2022

Año | hospitales |

2008 | 9% |

2009 | 12% |

2010 | 16% |

2011 | 28% |

2012 | 44% |

2013 | 59% |

2014 | 97% |

2015 | 96% |

2016 | 96% |

2017 | 96% |

2018 | 96% |

2019 | 96% |

2021 | 96% |

Fuente: ONC, marzo de 2022

Además, los mercados internacionales están experimentando impulsores estructurales similares, respaldados por el gasto público en salud y los programas de digitalización. Según datos de la OMS de enero de 2024, el gasto mundial en salud superó los 9,8 billones de dólares, lo que representa el 10,3 % del PIB, y los gobiernos priorizan la eficiencia y la transparencia en los sistemas de prestación de servicios de salud. En India, la Autoridad Nacional de Salud continúa expandiendo la Misión Digital Ayushman Bharat, que ha generado más de un millón de identificaciones digitales de salud, impulsando la integración de plataformas clínicas y administrativas entre proveedores públicos y privados. Estas iniciativas del sector público, junto con la creciente demanda de atención ambulatoria y los requisitos de informes regulatorios, están aumentando la dependencia de soluciones centralizadas de gestión de prácticas para garantizar la continuidad operativa, el cumplimiento y el desempeño financiero en todas las organizaciones de atención médica.

Clave Software de gestión de la práctica clínica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

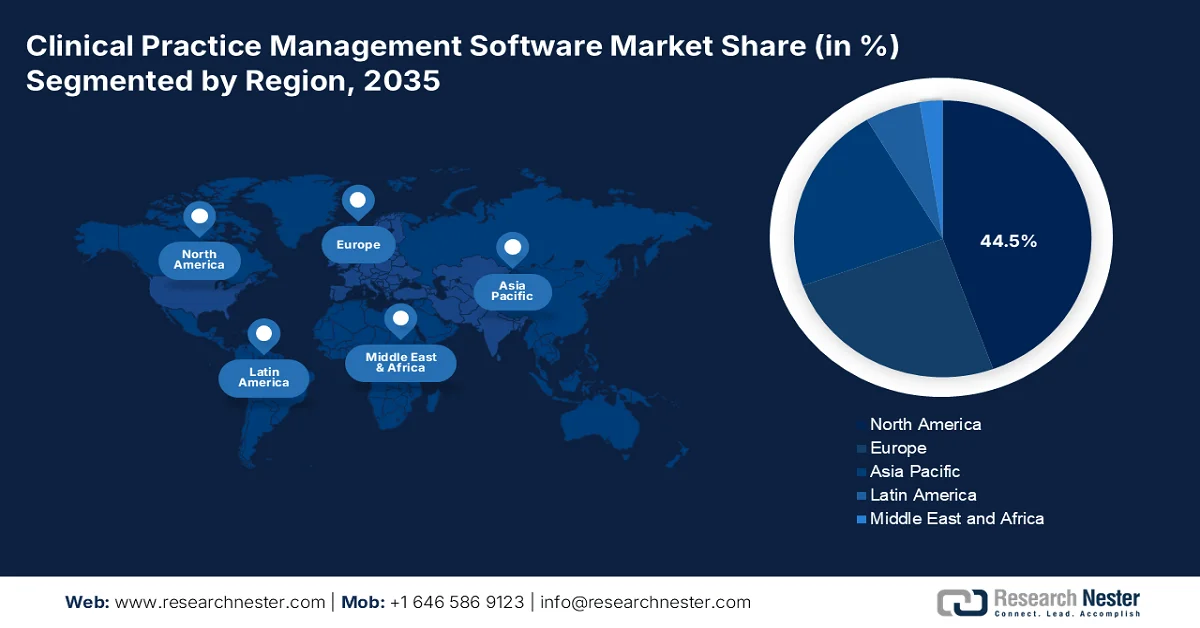

- Se prevé que el mercado norteamericano de software de gestión de prácticas clínicas alcance una cuota de ingresos del 44,5 % para 2035, impulsado por una financiación pública sustancial y el creciente gasto sanitario que facilitan la transformación digital de la atención médica.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 10,2 % durante el período 2026-2035, impulsado por la expansión de los mandatos de infraestructura de salud digital y la modernización de los sistemas de atención médica.

Información sobre el segmento:

- Se espera que el segmento de software de gestión de prácticas clínicas con modelo de entrega en la nube alcance una cuota del 68,8 % para 2035, impulsado por su escalabilidad, la reducción de los costes iniciales y las actualizaciones de sistema sin interrupciones.

- Se prevé que el segmento de sistemas CPMS integrados con registros electrónicos de salud (EHR) lidere el mercado para 2035, impulsado por su capacidad para optimizar los flujos de trabajo y eliminar la duplicación de datos.

Principales tendencias de crecimiento:

- Programas de infraestructura de salud digital liderados por el gobierno

- Aumento del volumen de pacientes en los sistemas de salud pública.

Principales desafíos:

- Integración compleja y costosa de EMR/HER

- Cómo desenvolverse en marcos regulatorios divergentes y discriminatorios

Principales actores: Epic Systems Corporation (EE. UU.), Cerner Corporation (EE. UU.), Athenahealth, Inc. (EE. UU.), NextGen Healthcare, Inc. (EE. UU.), Greenway Health, LLC (EE. UU.), Allscripts Healthcare, LLC (EE. UU.), eClinicalWorks (EE. UU.), CareCloud Corporation (EE. UU.), CompuGroup Medical SE (Alemania), Dedalus Group (Italia), DXC Technology (EE. UU.), Advanced MD (EE. UU.), Kareo (EE. UU.), DrChrono (EE. UU.), Practice Fusion (EE. UU.), NTT DATA Corporation (Japón), Reveleer (EE. UU.), Tieto Caretech (Finlandia), Vee Healthtek (India), PracticeSuite (EE. UU.).

Global Software de gestión de la práctica clínica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.800 millones de dólares

- Tamaño del mercado en 2026: 4.100 millones de dólares

- Tamaño de mercado proyectado: 7.600 millones de dólares para 2035.

- Previsiones de crecimiento: 7,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (44,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, Japón, Canadá

- Países emergentes: China, India, Brasil, Corea del Sur, México

Last updated on : 28 April, 2026

Mercado de software para la gestión de la práctica clínica: factores de crecimiento y desafíos

Factores de crecimiento

- Programas gubernamentales de infraestructura de salud digital: Las misiones nacionales de salud digital están impulsando la adopción de sistemas clínicos y administrativos integrados. Según datos del Banco Mundial de 2023, se generaron casi 442 millones de números ABHA y se vincularon 293 millones de registros de salud de pacientes a cuentas ABHA. Esto permite la interoperabilidad entre proveedores y pagadores de atención médica. Esta iniciativa exige la integración de registros digitales, lo que aumenta la dependencia de plataformas de gestión de consultorios para la programación, facturación y coordinación de pacientes. En el Reino Unido, el NHS England ha destinado una financiación sustancial a la transformación digital, con el objetivo de digitalizar completamente los registros de salud y los sistemas administrativos en todos los fideicomisos. Estas iniciativas crean ecosistemas digitales estandarizados donde el software de gestión de consultorios actúa como una capa operativa central.

- Aumento del volumen de pacientes en los sistemas de salud pública: El creciente volumen de pacientes en los sistemas de salud financiados por el gobierno está intensificando la necesidad de flujos de trabajo administrativos eficientes. Según los datos de CMS de diciembre de 2025, 100 profesionales en el país proporcionan códigos de procedimiento más de 10 000 veces al año o tienen más de 10 millones de USD en cargos anuales autorizados. Esta concentración de volumen significa que un pequeño número de proveedores de alto volumen genera una proporción desproporcionada de la carga administrativa, lo que estimula directamente la demanda de módulos automatizados de programación, gestión de reclamaciones y ciclo de ingresos dentro del mercado de software de gestión de prácticas clínicas. Además, los sistemas de salud pública que enfrentan estos volúmenes no pueden mantener el procesamiento manual sin importantes retrasos en la facturación y tasas de denegación. Los organismos de contratación pública ahora exigen la adopción de CPMS como condición para continuar participando en el reembolso, principalmente para las prácticas que superan un cierto umbral de volumen de procedimientos anuales.

- Transición hacia la atención basada en el valor: Los sistemas de salud gubernamentales están transitando cada vez más hacia modelos de atención basados en el valor, que priorizan la eficiencia y el control de costos. El CMS ha ampliado los modelos de pago alternativos, y una parte significativa de los pagos de Medicare ahora está vinculada a acuerdos basados en el valor. Estos modelos requieren un seguimiento detallado de los resultados de los pacientes, los costos y los procesos administrativos, lo que aumenta la dependencia de sistemas de gestión integrados. El software de gestión de consultorios ayuda a los proveedores a alinear las operaciones financieras con las métricas de desempeño, lo que permite un mejor control de costos y una mejor presentación de informes. Esta tendencia también se observa en los países de la OCDE, donde los gobiernos están implementando reformas para mejorar la eficiencia de la atención médica. Los proveedores deben adoptar sistemas que permitan análisis de facturación precisos y seguimiento del desempeño para mantener su viabilidad financiera bajo estos modelos.

Desafíos

- Integración compleja y costosa de EMR/HER: La integración sigue siendo una pesadilla técnica y financiera para el nuevo mercado de software de gestión de prácticas clínicas. Los proveedores de atención médica suelen considerar la falta de una integración fluida de EMR como un factor decisivo durante la adquisición. Los nuevos participantes deben elegir entre integraciones directas costosas o servicios de middleware como Redox o Mirth, que añaden costos de suscripción recurrentes. La integración push, que escribe datos en el EMR, puede alargar los ciclos de venta debido a las estrictas revisiones de seguridad y gobernanza de TI en los sistemas hospitalarios. Las startups exitosas han abordado este problema mediante la creación de API nativas de FHIR, reduciendo el tiempo de integración de meses a semanas.

- Navegando por marcos regulatorios divergentes y discriminatorios: El cumplimiento normativo es un campo minado global y fragmentado para los proveedores de software de gestión de prácticas clínicas. Las leyes del GWB se dirigen a las plataformas dominantes, pero invierten la carga de la prueba, obligando a las empresas designadas a justificar las decisiones de interoperabilidad técnica. Los nuevos participantes deben cumplir simultáneamente con HIPAA, GDPR, PIPEDA y las leyes locales de residencia de datos sin contar con asesoría legal interna. Para abordar este problema, muchas startups adoptan plataformas de cumplimiento como código para automatizar las auditorías de seguridad en múltiples jurisdicciones.

Tamaño y pronóstico del mercado de software de gestión de prácticas clínicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7,1% |

|

Tamaño del mercado del año base (2025) |

3.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

7.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software para la gestión de la práctica clínica:

Análisis del segmento de modo de entrega

Dentro del modelo de entrega, la entrega basada en la nube es el subsegmento líder en el mercado de software de gestión de prácticas clínicas y se espera que alcance una cuota de mercado del 68,8 % para finales de 2035. Este segmento se caracteriza por su escalabilidad, menores costes iniciales y actualizaciones sin interrupciones. Según datos de Health IT de junio de 2021, casi el 78 % de los médicos que trabajan en consultorios en EE. UU. informaron utilizar un sistema de gestión de prácticas basado en la nube o en la web. Esta rápida adopción refleja la necesidad de acceso remoto, facturación automatizada e interoperabilidad con plataformas de telesalud. Las soluciones en la nube permiten a las pequeñas y medianas empresas evitar costosos servidores locales, al tiempo que mantienen el cumplimiento de los estándares de seguridad de datos. Además, el CPMS basado en la nube sigue dominando, ya que las organizaciones sanitarias priorizan el intercambio de datos en tiempo real entre entornos ambulatorios y hospitalarios.

Adopción de registros electrónicos de salud en consultorios médicos, 2021

Año | Cualquier EHR | Historia clínica electrónica básica | Historia clínica electrónica certificada |

2004 | 20,8% | — | — |

2005 | 23,9% | — | — |

2006 | 29,2% | 10,5% | — |

2007 | 34,8% | 11,8% | — |

2008 | 42,0% | 16,9% | — |

2009 | 48,3% | 11,8% | — |

2010 | 51,0% | 27,9% | — |

2011 | 57,0% | 33,9% | — |

2012 | 71,8% | 39,6% | — |

2013 | 78,4% | 48,1% | — |

2014 | 82,8% | 50,5% | 74,0% |

2015 | 86,9% | 53,9% | 77,9% |

2016 | 86,9% | — | 77,0% |

2017 | 85,9% | — | 79,7% |

2018 | 92,1% | — | 78,7% |

2019 | 90,0% | — | 72,0% |

2021 | 88,0% | — | 78,0% |

Fuente: Tecnologías de la Información para la Salud, junio de 2021

Análisis de segmentos de componentes

Dentro del segmento de componentes, el subsegmento de CPMS integrado con EHR lidera el mercado de software de gestión de prácticas clínicas, ya que elimina la duplicación de datos y optimiza los flujos de trabajo clínicos y administrativos. Según datos de la OCDE de septiembre de 2023, casi el 83 % de los hospitales elegibles utilizan un sistema EHR certificado con funcionalidad de gestión de prácticas integrada. Esta integración permite la verificación automática de la elegibilidad para la captura de cargos y la programación de citas de pacientes directamente desde el historial clínico. Las prácticas que utilizan sistemas integrados reportan menos errores de facturación y una mejora en los tiempos del ciclo de ingresos. Además, la adopción está aumentando a medida que los proveedores abandonan los CPMS independientes y adoptan plataformas unificadas que admiten informes de atención basada en el valor y análisis de salud poblacional.

Análisis del segmento de tamaño de consultorio

Los grandes hospitales y sistemas de salud representan el subsegmento líder en el mercado de software de gestión de prácticas clínicas. Este segmento se caracteriza por la necesidad de coordinar a cientos de profesionales sanitarios en múltiples centros ambulatorios. Según el informe PESP Private Equity Hospital Tracker de abril de 2025, existen cerca del 8,5 % de hospitales privados y el 22,6 % de todos los hospitales con fines de lucro. Esta concentración de propiedad con fines de lucro acelera la demanda de sistemas de gestión de prácticas clínicas (CPMS) estandarizados y de nivel empresarial para maximizar la eficiencia del ciclo de ingresos en redes multisitio. Además, los grandes sistemas de salud exigen cada vez más sistemas CPMS basados en la nube para permitir el intercambio de datos en tiempo real entre entornos de atención hospitalaria y ambulatoria. Asimismo, los proveedores están adaptando sus plataformas con análisis avanzados y programación automatizada para atender a esta base de clientes consolidada y de alto valor.

Nuestro análisis exhaustivo del mercado de software de gestión de prácticas clínicas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de entrega |

|

Tamaño de la práctica |

|

Solicitud |

|

Usuario final |

|

Componente |

|

Funcionalidad |

|

Modelo de despliegue |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software para la gestión de la práctica clínica: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado global de software de gestión de prácticas clínicas y se prevé que alcance una cuota de ingresos regional del 44,5 % para finales de 2035. La región se ha beneficiado de las inversiones públicas y los programas de financiación dirigidos a impulsar la transformación digital en los sistemas sanitarios. Por ejemplo, el informe DHDP 2024 indica que el Gobierno de Canadá ha destinado hasta 25 millones de dólares estadounidenses para marzo de 2027 a través del Fondo Estratégico de Innovación para apoyar proyectos tecnológicos, con una financiación individual que oscila entre 1 y 7 millones de dólares estadounidenses. Estas iniciativas demuestran un impulso estructurado hacia la modernización de las operaciones sanitarias, incluidos los sistemas administrativos y de gestión de prácticas. Además, Estados Unidos sigue liderando el gasto sanitario, lo que refuerza la demanda de soluciones administrativas eficientes. Estos mecanismos de financiación y los elevados niveles de gasto permiten a los proveedores de atención médica invertir en plataformas de software escalables que mejoran la precisión de la facturación, la programación de citas y la presentación de informes de cumplimiento.

La creciente complejidad administrativa y la magnitud de los programas federales están impulsando el mercado de software de gestión de prácticas clínicas en Estados Unidos. Según datos de MedPac de julio de 2025, la inscripción en Medicare superó los 66 millones de beneficiarios en 2023, lo que incrementó el volumen de reclamaciones y la necesidad de coordinación de facturación entre los proveedores. Asimismo, los datos de Regulations de julio de 2025 indicaron que el gasto de Medicaid alcanzó los 807.500 millones de dólares en 2022, lo que refleja un crecimiento significativo en la utilización de seguros públicos y en los flujos de trabajo de reembolso. El gasto en atención médica pone de manifiesto la escala operativa a la que deben funcionar los sistemas administrativos. Estos datos apuntan a una demanda constante de plataformas robustas para la programación, la gestión de reclamaciones y el seguimiento del cumplimiento normativo. A medida que los programas federales de atención médica continúan expandiéndose y diversificando los modelos de pago, los proveedores priorizan los sistemas de software integrados para gestionar grandes volúmenes de transacciones y garantizar la alineación financiera y regulatoria.

La creciente adopción de la salud digital y la inversión respaldada por el gobierno, junto con las ineficiencias estructurales de los sistemas existentes, impulsan el crecimiento del mercado de software de gestión de prácticas clínicas en Canadá . Según datos de la NLM de abril de 2023, la proporción de médicos que ofrecían telemedicina durante la pandemia aumentó del 20 % al 80 %, lo que incrementó la dependencia de las plataformas digitales para la gestión de pacientes y los flujos de trabajo administrativos. El gobierno federal ya ha invertido más de 3100 millones de dólares en tecnología de la información sanitaria, con 505 millones de dólares adicionales asignados en 2023 a Canada Health Infoway para mejorar la integración del sistema. Sin embargo, los sistemas provinciales descentralizados siguen siendo incompatibles e inconsistentes, lo que genera desafíos operativos e impulsa la demanda de soluciones administrativas unificadas. Además, con la solicitud de las provincias de 28 000 millones de dólares adicionales en financiación para la atención médica, se espera que el enfoque en la eficiencia de costos y la interoperabilidad acelere la adopción de plataformas integradas de gestión de prácticas en todo Canadá.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de software de gestión de prácticas clínicas, con una tasa de crecimiento anual compuesta (TCAC) del 10,2 % durante el período de evaluación, de 2026 a 2035. Esta región se ve impulsada por los mandatos nacionales de infraestructura de salud digital y la rápida modernización de los sistemas públicos de prestación de servicios sanitarios. Los gobiernos de la región priorizan la estandarización de los flujos de trabajo de programación de citas, facturación y gestión de reclamaciones para atender el creciente volumen de pacientes y mejorar la eficiencia administrativa en hospitales públicos y clínicas de atención primaria. Los marcos de intercambio transfronterizo de datos sanitarios, en el marco de los acuerdos de cooperación regional, impulsan a los proveedores de software de gestión de prácticas clínicas a adoptar arquitecturas interoperables, lo que permite compartir sin problemas los historiales clínicos de los pacientes entre diferentes centros sanitarios, tanto dentro como, en ocasiones, entre países. El cambio hacia modelos de reembolso basados en el valor en el país está impulsando a los proveedores a invertir en plataformas que permitan realizar un seguimiento de los resultados clínicos junto con el rendimiento financiero.

La rápida adopción pública de la salud digital y el desarrollo de infraestructura respaldada por el gobierno están expandiendo el mercado de software de gestión de prácticas clínicas en la India . Según el artículo del Presupuesto de la India de junio de 2024, se crearon más de 64,86 crore de cuentas ABHA junto con 39,77 crore de registros de salud vinculados digitalmente en 2024, lo que permite una gestión estandarizada de datos de pacientes en todos los entornos de atención. El ecosistema se fortalece aún más con el registro de 3,06 lakh de centros de salud y 4,06 lakh de profesionales de la salud, lo que indica una amplia participación en el sistema. Además, iniciativas de divulgación a gran escala, como 25,25 lakh de ferias de salud con 20,66 crore de asistentes acumulados, destacan la creciente base de pacientes que ingresan a los sistemas formales de salud. Estos avances están aumentando la necesidad de plataformas administrativas escalables para gestionar los registros de flujo de pacientes y la facturación, posicionando el software de gestión de prácticas como un componente crítico de la infraestructura de salud digital en evolución de la India.

El mercado de software de gestión de prácticas clínicas en China está experimentando un rápido crecimiento, impulsado por la expansión de su ecosistema de salud digital y un sólido respaldo institucional. Este mercado alcanzó los 27.500 millones de dólares en 2022 y los 57.500 millones en 2024, lo que refleja un crecimiento sostenido y sostenido. La adopción de sistemas digitales es generalizada: la cobertura de registros médicos electrónicos llegó al 90% de los hospitales terciarios, al 60% de los hospitales secundarios y al 40% de los hospitales primarios, creando una base sólida para plataformas administrativas integradas. Además, la creación de más de 3.000 hospitales virtuales y servicios de telemedicina, que benefician a 25,9 millones de personas, está incrementando la demanda de sistemas escalables de gestión de pacientes y facturación, según un estudio de la NLM de octubre de 2024. Asimismo, el enfoque gubernamental en la infraestructura y los marcos regulatorios sigue impulsando la expansión a largo plazo del mercado de software de gestión de prácticas clínicas.

Análisis del mercado europeo

Los mandatos nacionales de salud digital y los requisitos de interoperabilidad transfronteriza impulsan el mercado del software de gestión de la práctica clínica en Europa. Según datos de SVEIKATOS CENTRAS de octubre de 2025, el Espacio Europeo de Datos de Salud (EHDS) gestiona los datos de salud de 450 millones de ciudadanos en 27 Estados miembros. Este marco de gobernanza unificado obliga a todos los proveedores de CPMS que operan en Europa a alinear su plataforma con las especificaciones técnicas del EHDS, incluyendo API estandarizadas y modelos de datos semánticos comunes. Además, los Estados miembros están vinculando cada vez más los reembolsos nacionales al cumplimiento del EHDS, lo que genera consecuencias financieras para las clínicas que utilizan software no compatible. Como resultado, los proveedores de CPMS que certifican sus productos según los estándares de interoperabilidad del EHDS obtienen acceso preferencial a las licitaciones públicas en varios países europeos.

El mercado de software de gestión de prácticas clínicas en Alemania se está expandiendo en consonancia con las iniciativas nacionales de transformación digital de la salud y el sólido respaldo institucional. Según el estudio de la NLM de mayo de 2024, el Ministerio Federal de Salud, que posee el 51 % de las acciones de Gematik, impulsa activamente la implementación de infraestructura telemática y registros médicos electrónicos, sentando las bases para sistemas administrativos integrados. El mercado de software de gestión de prácticas clínicas se ve favorecido, además, por la amplia base sanitaria del país, con alrededor de 84,3 millones de ciudadanos que requieren una atención coordinada. La digitalización representa una importante oportunidad económica, con estimaciones que indican un potencial ahorro anual de 45.500 millones de dólares y mejoras en la eficiencia de los sistemas sanitarios. Asimismo, las reformas políticas, como la eliminación del límite del 30 % en los servicios de telemedicina y el objetivo de lograr una comunicación sin papel del 80 % para 2026, según datos del Ministerio Federal de Salud de marzo de 2023, están estimulando la demanda de soluciones de gestión de prácticas escalables e interoperables entre los proveedores.

La alta adopción de sistemas digitales y la sólida integración de datos en la atención primaria están configurando el mercado de software de gestión de consultorios clínicos en el Reino Unido . Según el estudio de la NLM de agosto de 2023, EMIS Health y TPP cubren conjuntamente el 90 % de los consultorios de medicina general en Inglaterra, lo que indica un panorama de proveedores altamente consolidado y digitalizado que facilita la integración de los flujos de trabajo administrativos y clínicos. En Gales, el conjunto de datos longitudinales de medicina general de Gales cubre el 83 % de la población y el 80 % de los consultorios de medicina general, lo que demuestra un uso extensivo de sistemas de datos de salud interconectados para apoyar la coordinación de la atención y la elaboración de informes. Además, la adquisición de Meddbase por parte de Cority en enero de 2025 refleja la inversión y consolidación continuas en soluciones de gestión de consultorios basadas en la nube. Estos factores respaldan el crecimiento del mercado al permitir plataformas escalables e interoperables alineadas con las prioridades nacionales de digitalización de la atención médica.

Principales actores del mercado de software de gestión de prácticas clínicas:

- Epic Systems Corporation (EE. UU.)

- Cerner Corporation (EE. UU.)

- Athenahealth, Inc. (EE. UU.)

- NextGen Healthcare, Inc. (EE. UU.)

- Greenway Health, LLC (EE. UU.)

- Allscripts Healthcare, LLC (EE. UU.)

- eClinicalWorks (EE. UU.)

- CareCloud Corporation (EE. UU.)

- CompuGroup Medical SE (Alemania)

- Grupo Dedalus (Italia)

- DXC Technology (EE. UU.)

- Doctor en Medicina Avanzado (EE. UU.)

- Kareo (EE. UU.)

- DrChrono (EE. UU.)

- Práctica de fusión (EE. UU.)

- Corporación NTT DATA (Japón)

- Juerguista (EE. UU.)

- Tieto Caretech (Finlandia)

- Vee Healthtek (India)

- PracticeSuite (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Epic Systems Corporation es un actor dominante en el mercado del software de gestión de prácticas clínicas, ofreciendo una plataforma integrada que unifica la programación de citas, la facturación y la gestión de historiales clínicos en grandes redes hospitalarias. Epic ha impulsado el mercado al incorporar análisis de datos en tiempo real y herramientas de interoperabilidad en su CPMS, lo que permite una coordinación fluida de la atención ambulatoria y hospitalaria.

- Cerner Corporation aprovecha su amplio ecosistema de TI para la salud para fortalecer el mercado del software de gestión de consultorios clínicos, principalmente a través de soluciones basadas en la nube que optimizan la gestión del ciclo de ingresos y la programación de citas. Un avance clave de Cerner es la integración de los datos de CPMS con sus capacidades de análisis de salud poblacional y monitorización remota, lo que permite a los consultorios realizar un seguimiento de los resultados de los pacientes a lo largo de los episodios de atención.

- Athenahealth, Inc. ha revolucionado el mercado del software de gestión de consultorios clínicos con su plataforma nativa en la nube, que se actualiza continuamente y combina la gestión de historiales clínicos electrónicos (HCE) con la interacción con el paciente. El avance estratégico de la compañía radica en el uso de datos CPMS en tiempo real de diversos proveedores para comparar el rendimiento y automatizar la codificación y facturación médica. En abril de 2026, la compañía anunció la integración de las capacidades de gestión de reputación basadas en IA de rater8 en athenaOne, una plataforma nativa de IA.

- NextGen Healthcare, Inc. se centra en personalizar el mercado del software de gestión de prácticas clínicas para consultorios ambulatorios y especializados, ofreciendo herramientas robustas para la programación de citas, la gestión de reclamaciones y la interoperabilidad. Su principal avance consiste en integrar los datos del CPMS en módulos de salud poblacional y participación del paciente de última generación, que permiten la monitorización remota y la detección de deficiencias en la atención.

- Greenway Health, LLC ofrece software de gestión de consultorios clínicos con sus plataformas Intergy y SuccessEHS, diseñadas para consultorios ambulatorios de tamaño pequeño a mediano. La compañía ha perfeccionado su CPMS integrando sistemas de telemedicina y recordatorios para pacientes directamente con los datos clínicos, lo que permite la sincronización en tiempo real de citas, resultados de laboratorio y facturación. Según el informe anual de 2024, se crearon casi 2.181.699 CCDA durante ese año.

Aquí tienes una lista de los principales actores que operan en el mercado global de software de gestión de prácticas clínicas:

El mercado global de software para la gestión de prácticas clínicas es altamente competitivo, con una combinación de gigantes estadounidenses consolidados y actores regionales emergentes. Las iniciativas estratégicas clave incluyen fusiones y adquisiciones agresivas para expandir las capacidades integradas de la historia clínica electrónica, modelos de implementación basados en la nube para la escalabilidad y análisis impulsados por IA para mejorar la toma de decisiones clínicas y la gestión del ciclo de ingresos. Por ejemplo, en abril de 2025, Reveleer anunció la adquisición de Novillus, proveedor de soluciones de gestión de brechas de atención basadas en información y de interacción fluida con los proveedores. Los proveedores también se están centrando en la interoperabilidad y las herramientas de participación del paciente para mejorar la coordinación de la atención. Si bien las empresas estadounidenses dominan, los proveedores especializados de Europa, Asia Pacífico y Australia están ganando terreno a través de soluciones localizadas, mandatos gubernamentales de digitalización y ofertas personalizadas para consultorios pequeños y medianos.

Panorama corporativo del mercado de software de gestión de prácticas clínicas:

Desarrollos Recientes

- En abril de 2026, Tieto Caretech , x?tention y Better firmaron una alianza estratégica para impulsar la próxima generación de sistemas de atención médica abiertos y centrados en el paciente. Unidas por fortalezas complementarias y un compromiso compartido con la apertura, la interoperabilidad y la libertad de datos, las tres empresas están estableciendo un nuevo referente en la evolución de las tecnologías de la información en el sector salud.

- En septiembre de 2025, Vee Healthtek , líder en soluciones de atención médica basadas en IA, anunció la adquisición de Precision Practice Management (Precision). Esta adquisición estratégica une a dos empresas de gestión del ciclo de ingresos de confianza con un compromiso compartido para mejorar el rendimiento financiero y los resultados operativos de las organizaciones de atención médica.

- En septiembre de 2025, PracticeSuite anunció la exitosa adquisición de MicroMD, una empresa con 40 años de trayectoria y una plataforma de historia clínica electrónica (HCE) certificada, en la que confían miles de profesionales sanitarios en todo el país. Esta adquisición incorpora a la cartera de productos de PracticeSuite una HCE consolidada, fiable y con numerosas funciones, además de una base de clientes leales y de larga trayectoria.

- Report ID: 8534

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.