Perspectivas del mercado del aprendizaje automático:

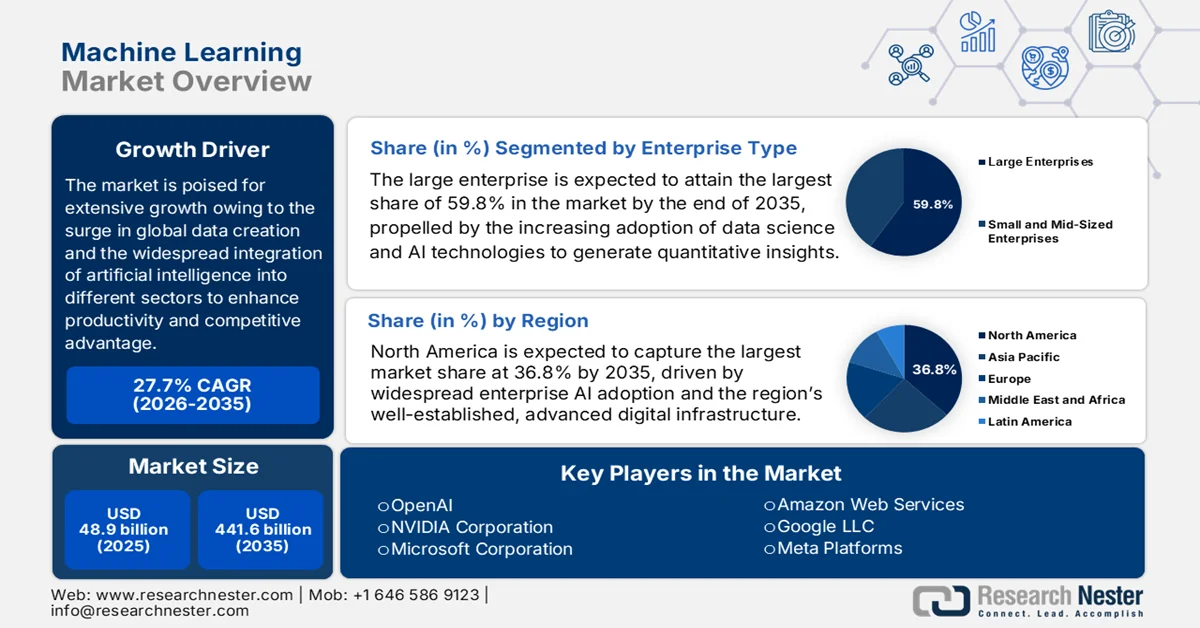

El mercado del aprendizaje automático estaba valorado en 48.900 millones de dólares en 2025 y se espera que crezca significativamente, alcanzando los 441.600 millones de dólares en 2035, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 27,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria del aprendizaje automático será de 62.400 millones de dólares.

El mercado del aprendizaje automático está preparado para un crecimiento sustancial en los próximos años, debido al aumento exponencial en la generación de datos a nivel mundial y la integración generalizada de la inteligencia artificial en diferentes sectores para mejorar la productividad y la ventaja competitiva. En este contexto, los gobiernos de diversos países están realizando importantes inversiones para expandir sus aplicaciones en distintos campos. En diciembre de 2025, el Departamento de Agricultura de los Estados Unidos (USDA) anunció que el Centro de Excelencia en Inteligencia Artificial (AI-COE) del Servicio de Investigación Agrícola (ARS) financiará entre 4 y 6 proyectos durante el año fiscal 2026, con hasta 100 000 USD cada uno, apoyando el desarrollo o la adaptación de métodos de IA y aprendizaje automático para abordar los desafíos de la investigación agrícola o crear prototipos de herramientas digitales para los productores. Los proyectos financiados deberán demostrar aplicabilidad en el mundo real, aprovechar los clústeres de computación de alto rendimiento de SCINet, incluyendo nodos con GPU y alta capacidad de memoria, y centrarse en la investigación científica impulsada por IA y aprendizaje automático, impactando así positivamente en el crecimiento y la presencia del mercado en el sector agrícola.

Además, la demanda específica de sectores como la sanidad y las finanzas, impulsada por la necesidad de mantenimiento predictivo, detección de fraudes y diagnósticos personalizados, fomenta la innovación y la implementación a gran escala en el mercado. En marzo de 2024, la Biblioteca del Congreso reveló que el sector financiero está adoptando la inteligencia artificial y el aprendizaje automático, centrándose principalmente en mejorar la eficiencia, la toma de decisiones, la gestión de riesgos y la atención al cliente. Se prevé que la inversión estadounidense en IA alcance los 100.000 millones de dólares en 2025, y la inversión global se acerque a los 200.000 millones de dólares. Mientras tanto, los avances en capacidad de procesamiento, análisis de macrodatos y acceso a datos alternativos y no estructurados permiten a los sistemas de IA y aprendizaje automático analizar conjuntos de datos complejos, automatizar procesos y ofrecer información más precisa en comparación con los métodos tradicionales.

Clave Aprendizaje automático Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

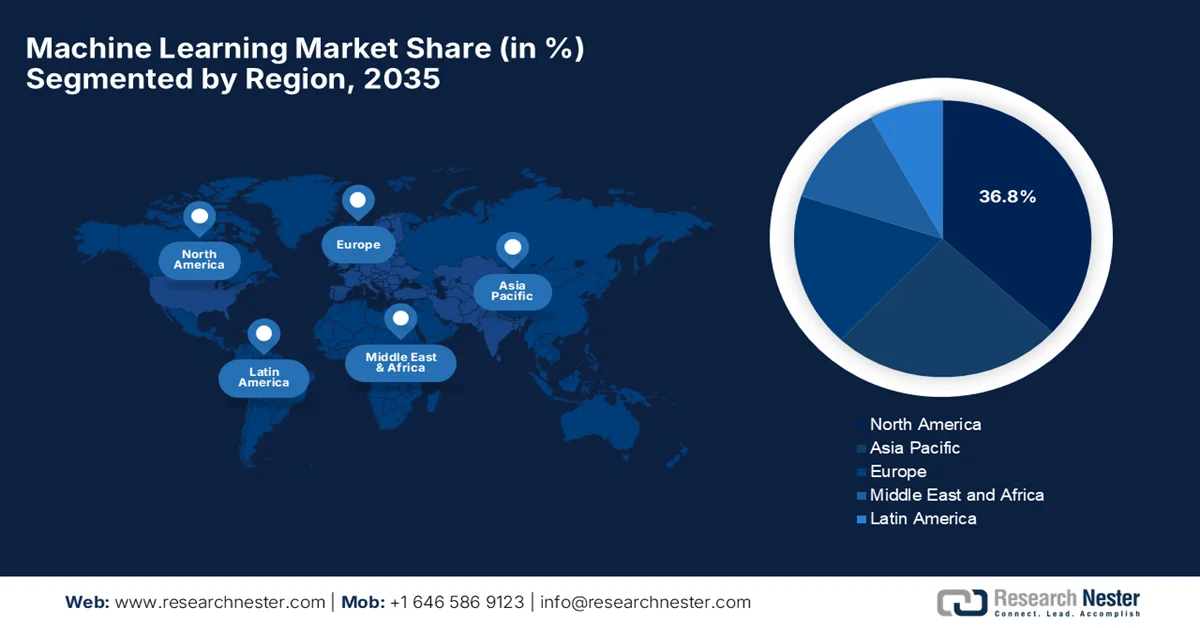

- Se prevé que la región de Norteamérica acapare una cuota del 36,8 % del mercado del aprendizaje automático para 2035, impulsada por la fuerte adopción de la IA por parte de las empresas y una infraestructura digital avanzada.

- Se prevé que la región de Asia-Pacífico experimente una rápida expansión en el período de pronóstico 2026-2035, impulsada por iniciativas de IA respaldadas por los gobiernos y la creciente integración del aprendizaje automático en todos los sectores.

Información sobre el segmento:

- En el mercado del aprendizaje automático, se prevé que el segmento de grandes empresas represente el 59,8 % de la cuota de mercado en 2035, impulsado por la creciente adopción de la ciencia de datos y las tecnologías de IA para generar información cuantitativa.

- Se prevé que el segmento basado en la nube lidere el mercado para 2035, impulsado por una infraestructura en la nube escalable que permite una IA y una implementación más amplias a nivel empresarial.

Principales tendencias de crecimiento:

- Explosión de datos e iniciativas de transformación digital

- Creciente adopción de plataformas de aprendizaje automático basadas en la nube

Principales desafíos:

- Calidad y disponibilidad de los datos

- Escasez de talento y brechas de habilidades

Principales actores: OpenAI (EE. UU.), NVIDIA Corporation (EE. UU.), Microsoft Corporation (EE. UU.), Amazon Web Services (EE. UU.), Google LLC (EE. UU.), Meta Platforms (EE. UU.), IBM Corporation (EE. UU.), Intel Corporation (EE. UU.), Salesforce (EE. UU.), SAP SE (Alemania), Seldon.io (Reino Unido), Mind Foundry (Reino Unido), Sony Corporation (Japón), Fujitsu Limited (Japón), Samsung SDS (Corea del Sur), Upstage Co. Ltd. (Corea del Sur), Tata Consultancy Services (India), Axiata Group (Malasia), Siemens AG (Alemania), Xanadu Quantum Technologies Inc. (Canadá), Lockheed Martin Corporation (EE. UU.), RADCOM Ltd. (Israel), Fractal Analytics Limited (India)

Global Aprendizaje automático Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 48.900 millones de dólares

- Tamaño del mercado en 2026: 62.400 millones de dólares

- Tamaño de mercado proyectado: 441.600 millones de dólares para 2035.

- Previsiones de crecimiento: 27,7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (36,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Canadá, Singapur, Australia

Last updated on : 11 September, 2025

Mercado del aprendizaje automático: factores de crecimiento y desafíos

Factores de crecimiento

- Explosión de datos e iniciativas de transformación digital: El aumento de datos digitales provenientes de dispositivos IoT, transacciones en línea e interacciones con clientes impulsa la demanda de soluciones de aprendizaje automático (ML) que permitan extraer información valiosa y automatizar el análisis. En este contexto, el aprendizaje automático desempeña un papel fundamental en el procesamiento más eficiente de grandes volúmenes de datos estructurados y no estructurados. En diciembre de 2024, el gobierno de la India anunció una serie de iniciativas centradas principalmente en fortalecer la infraestructura digital y los servicios públicos del país, basándose en plataformas como Aadhaar, UPI, DigiLocker y DIKSHA, junto con centros de datos avanzados y tecnologías impulsadas por IA. Además, estos esfuerzos incluyeron la expansión de servicios centrados en el ciudadano a través de UMANG, MeriPehchaan, API Setu y CSC, mejorando la conectividad rural, la inclusión financiera y el acceso digital, lo que beneficia al mercado en general.

- Creciente adopción de plataformas de aprendizaje automático basadas en la nube: Las características de la infraestructura en la nube hacen que el aprendizaje automático sea más accesible, escalable y rentable. Por lo tanto, las organizaciones en la mayoría de los países prefieren las implementaciones en la nube debido a la reducción de costos de infraestructura, la flexibilidad y los ciclos de implementación más rápidos, lo que permite que incluso las pequeñas y medianas empresas adopten el aprendizaje automático. El artículo, publicado por el Instituto Nacional de Salud (NIH) en marzo de 2024, afirma que un ensayo clínico desarrolló una plataforma de aprendizaje automático basada en la nube que utiliza dispositivos portátiles para monitorear la actividad física en pacientes dados de alta con afecciones cardiovasculares. Al analizar más de 17 000 puntos de datos de persona-día con un algoritmo XGBoost, el sistema predijo con precisión los resultados clínicos con una precisión general del 85 %, una sensibilidad del 87 % y una especificidad del 79 %. Por lo tanto, estos estudios reflejan el potencial de las herramientas de aprendizaje automático basadas en la nube para respaldar el monitoreo preciso de la salud en el hogar y reducir los reingresos hospitalarios, lo que resulta adecuado para fortalecer el mercado del aprendizaje automático a nivel mundial.

- Demanda de análisis predictivo e información en tiempo real: Empresas de diversos sectores, como finanzas, salud, comercio minorista y manufactura, dependen del aprendizaje automático para el análisis predictivo, con el fin de pronosticar tendencias y tomar decisiones basadas en datos. En este contexto, el Banco Mundial informó en junio de 2025 que los gobiernos de América Latina y el Caribe recopilan grandes cantidades de datos administrativos, de los cuales el 96 % de los datos de los sistemas de información gerencial se utilizan para análisis descriptivos, y de estos, el 50 % se aplica con fines diagnósticos o predictivos. Además, es necesario mejorar el análisis predictivo, como los sistemas de alerta temprana en salud y educación, y el 8 % de los sistemas de información gerencial de salud están completamente digitalizados. Por lo tanto, fortalecer las capacidades analíticas, invertir en unidades de análisis y mejorar la infraestructura de datos son fundamentales para transformar los datos en información útil para una gobernanza basada en evidencia, impulsando así el mercado en general.

Adopción de IA predictiva por parte de los hospitales estadounidenses según su tamaño, propiedad y ubicación: 2023-2024

Categoría | Métrico | 2023 | 2024 |

Adopción general | Hospitales que utilizan IA predictiva (integrada con la historia clínica electrónica) | 66% | 71% |

Por tamaño del hospital | Pequeño (<100 camas) | 53% | 59% |

Mediana (100-399 camas) | 75% | 80% | |

Grande (>400 camas) | 90% | 96% | |

Por propiedad | Gobierno | 39% | 44% |

No lucrativo | 75% | 80% | |

Con fines de lucro | 60% | 69% | |

Por ubicación | Rural | 48% | 56% |

Urbano | 77% | 81% |

Fuente: ASTP

Desafíos

- Calidad y disponibilidad de los datos: Uno de los mayores desafíos en el mercado del aprendizaje automático es garantizar el acceso a datos de alta calidad y bien etiquetados. Los modelos de aprendizaje automático se basan principalmente en grandes conjuntos de datos para su entrenamiento, validación y prueba, pero la mayoría de las organizaciones se enfrentan a fuentes de datos fragmentadas, inconsistentes o sesgadas. Por lo tanto, se sabe que la mala calidad de los datos afecta negativamente la precisión, la fiabilidad y la imparcialidad de los modelos, lo que puede generar predicciones erróneas y riesgos operativos. En sectores regulados como la sanidad y las finanzas, las leyes de privacidad de datos imponen restricciones al acceso a conjuntos de datos utilizables. Además, el etiquetado de datos es laborioso y costoso, especialmente en dominios especializados, lo que supone un reto para las empresas de regiones sensibles a los precios.

- Escasez de talento y brechas de habilidades: La escasez de mano de obra calificada se identifica como una barrera importante que obstaculiza el crecimiento del mercado. Por otro lado, el proceso de desarrollo, implementación y mantenimiento de sistemas de aprendizaje automático (ML) requiere conocimientos sólidos en ciencia de datos, estadística, programación, conocimiento del dominio y prácticas de MLOps. En este contexto, la demanda de ingenieros de ML e investigadores de IA con experiencia supera la oferta, lo que incrementa los costos de contratación e intensifica la competencia por el talento. Además, las pequeñas empresas y los mercados emergentes tienen dificultades para atraer o retener profesionales calificados. Asimismo, los continuos avances en ML y sus herramientas exigen una capacitación continua, lo que convierte el desarrollo de la fuerza laboral en un desafío crítico en este campo.

Tamaño y pronóstico del mercado de aprendizaje automático:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

27,7% |

|

Tamaño del mercado del año base (2025) |

48.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

441.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aprendizaje automático:

Análisis del segmento de tipo de empresa

En el segmento empresarial, se espera que las grandes empresas alcancen la mayor cuota de mercado, un 59,8%, en el sector del aprendizaje automático a finales de 2035. El dominio de este subtipo en el campo se debe principalmente a la creciente adopción de tecnologías de ciencia de datos e IA para generar información cuantitativa. Las grandes empresas también están aprovechando el aprendizaje profundo y las técnicas avanzadas de IA para mejorar la calidad del servicio y la eficiencia operativa. En mayo de 2025, IBM anunció en su evento THINK la introducción de nuevas tecnologías híbridas de IA, lo que permite a las empresas crear e implementar agentes de IA rápidamente utilizando sus propios datos empresariales a través de Watsonx Orchestrate. Estas soluciones se integran con más de 80 aplicaciones empresariales y proporcionan agentes de dominio predefinidos, orquestación de agentes y observabilidad, lo que ayuda a las empresas a automatizar flujos de trabajo y optimizar operaciones, denotando así un mayor alcance en el segmento.

Empresas europeas que consideran la adopción de IA por tamaño: estadísticas oficiales publicadas por los gobiernos para 2024 y 2025.

Fuente : Eurostat

Análisis del segmento de tipo de despliegue

Se prevé que, para finales de 2035, el subsegmento basado en la nube lidere el mercado del aprendizaje automático con una participación considerable. El aumento en la adopción de tecnologías de IA a nivel empresarial, respaldado por una infraestructura en la nube escalable, indica que la adopción de la nube es un factor clave para la implementación generalizada del aprendizaje automático. Por ejemplo, Salesforce anunció en junio de 2023 el lanzamiento de AI Cloud, una plataforma nativa en la nube que integra IA generativa, análisis y automatización en los flujos de trabajo empresariales con el objetivo principal de mejorar la productividad y la experiencia del cliente. La compañía también destaca que esta nube está impulsada por la capa de confianza Einstein GPT, que garantiza la seguridad y el cumplimiento de los datos, permitiendo a organizaciones como AAA, Gucci y RBC US Wealth Management aprovechar la IA a gran escala. Por lo tanto, esta plataforma demuestra la importancia de la infraestructura en la nube para facilitar la adopción generalizada de tecnologías de aprendizaje automático e IA en las empresas.

Análisis del segmento de la industria de uso final

Se prevé que el subsector de TI y telecomunicaciones acapare una parte significativa del mercado durante el período de pronóstico. Este crecimiento se debe principalmente a la dependencia de las empresas de TI y telecomunicaciones de la analítica avanzada y la automatización para mejorar el rendimiento de la red. La adopción de chatbots basados en IA, sistemas de recomendación y enrutamiento inteligente en las operaciones de telecomunicaciones también impulsa la implementación del aprendizaje automático (ML). Las empresas utilizan algoritmos de ML para la gestión del tráfico y la detección de anomalías, mejorando así la fiabilidad del servicio. Además, el auge de las redes 5G y la computación de borde (edge computing) acelera la adopción del ML al proporcionar la infraestructura necesaria para aplicaciones de baja latencia y gran volumen de datos. Asimismo, los proveedores de TI y telecomunicaciones aprovechan la información obtenida mediante ML para mejorar la retención de clientes y desarrollar servicios digitales innovadores, consolidando la importancia estratégica del segmento en la industria del aprendizaje automático en general durante los próximos años.

Nuestro análisis exhaustivo del mercado del aprendizaje automático incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tamaño de la organización |

|

Tipo de despliegue |

|

Industria de uso final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del aprendizaje automático: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de aprendizaje automático de Norteamérica lidere el sector con una cuota de ingresos total del 36,8 % para 2035, impulsado por una fuerte adopción de la IA empresarial y una infraestructura digital avanzada. La región también se beneficia de un entorno de innovación consolidado, respaldado por instituciones públicas de investigación, la colaboración con la industria e iniciativas federales que promueven activamente estándares de IA fiables. En julio de 2025, la Fundación Nacional de Ciencias de EE. UU. anunció una inversión total de 100 millones de dólares para apoyar cinco Institutos Nacionales de Investigación en Inteligencia Artificial con el objetivo principal de impulsar la investigación en IA, el desarrollo de la fuerza laboral y el beneficio público. Estos institutos se centran en el descubrimiento de materiales, la IA generativa, la educación STEM, la creación de moléculas y los asistentes de IA, aprovechando las plataformas en la nube y el aprendizaje automático para acelerar la innovación, lo que denota una perspectiva de mercado positiva.

El aumento de las inversiones en investigación y estándares técnicos de IA son factores clave para el auge del mercado estadounidense del aprendizaje automático. Las organizaciones de investigación del país lideran la adopción generalizada del aprendizaje automático en los servicios públicos, la industria y las cadenas de suministro críticas. Asimismo, sus iniciativas crean un entorno favorable que anima a las empresas a adoptar con confianza el aprendizaje automático, cumpliendo con altos estándares de rendimiento y fiabilidad. En octubre de 2024, el programa piloto del Recurso Nacional de Investigación en Inteligencia Artificial (NAIRR) de EE. UU., lanzado por la NSF en enero de 2024, proporcionó a investigadores y educadores de todo el país acceso a infraestructura avanzada de IA y aprendizaje automático, incluyendo computación de alto rendimiento, recursos en la nube y programas de aprendizaje automático. Este programa piloto colabora con agencias federales, líderes de la industria como Microsoft, NVIDIA y OpenAI, y organizaciones sin ánimo de lucro, y permite proyectos de descubrimiento de materiales, aprendizaje aumentado por IA y accesibilidad para personas sordas, lo que lo hace idóneo para el crecimiento del mercado.

La financiación federal masiva y continua para la investigación y la infraestructura es el principal catalizador del crecimiento que impulsa el mercado en Canadá . La presencia de un sólido grupo de talentos, la rápida adopción de la IA para la automatización y las inversiones en computación en la nube también impulsan el crecimiento del mercado del país. Según los datos oficiales publicados en noviembre de 2025, el gobierno federal invirtió un total de 42,5 millones de dólares estadounidenses en infraestructura de computación de IA en la Universidad de Toronto a través de la Estrategia Canadiense de Computación Soberana de IA para apoyar a investigadores en los campos de la salud, la ciencia, la ingeniería y las humanidades. Además, esta iniciativa busca impulsar el liderazgo nacional en IA, proporcionar acceso a capacidades avanzadas de aprendizaje automático y fortalecer la colaboración en investigación entre universidades, comunidades indígenas y socios de la industria.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de aprendizaje automático en Asia-Pacífico experimente un sólido crecimiento, impulsado por sus países centrales, que están promoviendo tecnologías de aprendizaje automático tanto en la industria como en la prestación de servicios públicos. Estos programas administrativos en la región reflejan un impulso hacia la integración del aprendizaje automático en diversos sectores, desde la agricultura hasta la atención médica, con el apoyo de iniciativas gubernamentales y plataformas de desarrollo de ecosistemas. En enero de 2026, entró en vigor la Ley Básica de IA de Corea del Sur, que establece un marco legal y de gobernanza para impulsar las capacidades de IA y aprendizaje automático del país. Según datos gubernamentales, esta ley respalda la investigación y el desarrollo, la creación de conjuntos de datos de entrenamiento de IA, infraestructura como centros de datos de IA y el despliegue ético y seguro de la IA en diversas industrias y servicios públicos, lo que contribuye al crecimiento y la expansión del mercado en general.

El rápido despliegue del aprendizaje automático y los sistemas autónomos como prioridad económica y tecnológica competitiva está impulsando el mercado en China . Las iniciativas respaldadas por el gobierno del país están diseñadas para fortalecer la capacidad de innovación y la integración tanto en el ámbito público como en el comercial. En enero de 2026, el gobierno del país publicó un plan de acción para asegurar un suministro nacional confiable de tecnologías clave de IA para 2027, con un fuerte enfoque en la integración de la inteligencia artificial en la manufactura. Además, este plan apunta al despliegue de tres a cinco modelos de IA de gran escala de propósito general, el desarrollo de modelos específicos para la industria y la creación de 100 conjuntos de datos industriales de alta calidad para acelerar la producción inteligente. Por lo tanto, desde una perspectiva estratégica, estos planes impulsan eficazmente el crecimiento del mercado al acelerar la adopción industrial del aprendizaje automático, fortalecer las capacidades nacionales de IA y estimular la innovación en los principales sectores.

El mercado del aprendizaje automático en India se ve impulsado por las misiones respaldadas por el gobierno, que proporcionan recursos centralizados para el desarrollo de la IA y el aprendizaje automático. Estas iniciativas apoyan a las empresas emergentes, las instituciones públicas y los programas educativos para fomentar la adopción de tecnologías de aprendizaje automático. En marzo de 2025, según un artículo publicado por la Oficina de Información de Prensa (PIB), el Ministerio de Electrónica y Tecnologías de la Información del país delineó una hoja de ruta nacional de IA en el marco de la Misión IndiaAI, dotada con 1240 millones de dólares, centrada en la expansión de la IA, la infraestructura de aprendizaje automático, el desarrollo de modelos propios y el acceso asequible a GPU de alto rendimiento. La iniciativa incluye 18 693 GPU, acceso abierto a la computación a precios subvencionados, Centros de Excelencia en diversos sectores y apoyo a modelos fundamentales como BharatGen y Sarvam-1, lo que la hace idónea para impulsar el crecimiento del mercado en el país.

Análisis del mercado europeo

El mercado europeo está creciendo a un ritmo significativo, impulsado principalmente por estrategias continentales coordinadas que promueven la adopción de IA con un fuerte énfasis en la ética, la seguridad y la responsabilidad social. Las iniciativas gubernamentales, los marcos regulatorios y la transición hacia la implementación en la nube también impulsan el mercado de la región. En agosto de 2024, como se indica en el artículo de la Unión Europea, entró en vigor su Ley de IA, que establece un marco regulatorio armonizado y basado en el riesgo para la inteligencia artificial en todos los Estados miembros. La Ley establece obligaciones claras para los sistemas de IA de alto riesgo, como los utilizados en la atención médica, la contratación y las infraestructuras críticas, al promover la transparencia y prohibir usos inaceptables como la puntuación social. Además, crea estándares de cumplimiento uniformes y fomenta la innovación responsable para fortalecer la implementación confiable del aprendizaje automático y posicionar a Europa como líder predominante en IA segura y centrada en el ser humano.

Empresas europeas que utilizarán inteligencia artificial en 2025: Adopción por país y sector.

Categoría | Métrico | Valor (2025) |

Por país (máximo y mínimo) | Dinamarca | 42,03% |

Finlandia | 37,82% | |

Suecia | 35,04% | |

Rumania | 5,21% | |

Polonia | 8,36% | |

Bulgaria | 8,55% | |

Por sector (mayor adopción) | Información y comunicación | 62,52% |

Servicios profesionales, científicos y técnicos | 40,43% | |

Bienes raíces | 24,82% | |

Construcción | 10,79% |

Fuente: Eurostat

Las estrategias gubernamentales de IA, cuyo objetivo es reducir la brecha con los líderes mundiales mediante la mejora de las infraestructuras de investigación, son el principal catalizador del mercado en Alemania. El enfoque se centra en impulsar aplicaciones innovadoras de aprendizaje automático en sectores estratégicos como la manufactura y las tecnologías cuánticas. En febrero de 2025, la Fundación Alemana de Investigación (DFG) anunció la continuación de su iniciativa de financiación en inteligencia artificial, apoyando hasta 15 Grupos Emmy Noether altamente especializados en métodos de IA. Este programa se concentra en brindar a los investigadores noveles las condiciones óptimas para llevar a cabo investigación avanzada en IA y formar a la próxima generación de expertos líderes en IA en el país. La iniciativa incluye convocatorias adicionales para identificar necesidades de investigación específicas en IA, asegurando que la financiación se alinee con las prioridades emergentes en todas las disciplinas, consolidando así la posición del país en la industria del aprendizaje automático.

El crecimiento del mercado de aprendizaje automático en el Reino Unido se atribuye a la creación de institutos de seguridad y al enfoque en la evaluación colaborativa de la IA, lo que refleja un compromiso nacional para equilibrar la innovación con una implementación responsable. Estos factores contribuyen a un entorno sólido para la adopción y la gobernanza del aprendizaje automático. Según los datos presentados por el gobierno del país en enero de 2026, su Plan de Acción para las Oportunidades de la IA destaca las iniciativas de IA, incluyendo diagnósticos asistidos por IA en el NHS para 2,4 millones de radiografías de tórax, programas piloto de tutoría con IA en escuelas y el lanzamiento de la supercomputadora Isambard-AI y 5 Zonas de Crecimiento de IA para expandir la capacidad de computación pública. También respalda a la Unidad Soberana de IA con hasta 610 millones de dólares para apoyar a las empresas nacionales de IA, junto con más de 122 millones de dólares para la Biblioteca Nacional de Datos para desbloquear conjuntos de datos públicos para la investigación y las aplicaciones de IA, lo que indica una perspectiva positiva para el desarrollo del mercado en el país.

Principales actores del mercado de aprendizaje automático:

- OpenAI (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Microsoft Corporation (EE. UU.)

- Amazon Web Services (EE. UU.)

- Google LLC (EE. UU.)

- Meta Platforms (EE. UU.)

- IBM Corporation (EE. UU.)

- Intel Corporation (EE. UU.)

- Salesforce (EE. UU.)

- SAP SE (Alemania)

- Seldon.io (Reino Unido)

- Mind Foundry (Reino Unido)

- Sony Corporation (Japón)

- Fujitsu Limited (Japón)

- Samsung SDS (Corea del Sur)

- Upstage Co. Ltd. (Corea del Sur)

- Servicios de Consultoría Tata (India)

- Grupo Axiata (Malasia)

- Siemens AG (Alemania)

- Xanadu Quantum Technologies Inc. (Canadá)

- Corporación Lockheed Martin (EE. UU.)

- RADCOM Ltd. (Israel)

- Fractal Analytics Limited (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- OpenAI es pionera en modelos de aprendizaje automático generativo y modelos de lenguaje complejos como GPT-4 y otros. La compañía ha obtenido importantes inversiones estratégicas para ampliar su infraestructura informática y su investigación, incluyendo una financiación masiva que le ha permitido impulsar tecnologías de IA de vanguardia y fomentar su adopción en aplicaciones empresariales y de consumo.

- NVIDIA Corporation también es un actor destacado en este campo, beneficiándose de las capacidades fundamentales de computación de GPU e IA que impulsan la mayoría de las cargas de trabajo modernas de entrenamiento e inferencia de aprendizaje automático. Las plataformas de hardware y el ecosistema de software de la empresa aceleran con facilidad el aprendizaje profundo en centros de datos, la nube y entornos de borde.

- Microsoft Corporation es un actor clave que impulsa deliberadamente la incorporación del aprendizaje automático a través de Azure AI y su ecosistema empresarial, integrando modelos en software de productividad y servicios en la nube. La compañía colabora activamente con innovadores en IA para fortalecer su liderazgo en IA empresarial y expandir la adopción del aprendizaje automático basado en la nube.

- Google LLC es una empresa especializada que combina investigación avanzada en aprendizaje automático, hardware TPU personalizado y servicios en la nube escalables bajo el paraguas de Google Cloud AI y su división DeepMind. La compañía se centra principalmente en herramientas de aprendizaje automático integrales e investigación en modelos multimodales y optimización, ofreciendo así plataformas de aprendizaje automático flexibles tanto a desarrolladores como a empresas.

- IBM Corporation cuenta con una larga trayectoria en IA empresarial gracias a su plataforma Watson, que ofrece aprendizaje automático, procesamiento del lenguaje natural y automatización. Las soluciones de la compañía son idóneas para los sectores de la salud, las finanzas y la transformación digital a gran escala, y hacen hincapié en la implementación de aprendizaje automático explicable en entornos empresariales complejos.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global:

El mercado global de aprendizaje automático está dominado por grandes empresas estadounidenses como OpenAI, NVIDIA, Microsoft, AWS, Google, Meta, IBM e Intel, líderes en plataformas de IA, servicios de ML en la nube y aceleración de hardware. Empresas innovadoras europeas como SAP, Dataiku, Seldon.io, Owkin y Mind Foundry complementan la competencia del mercado con sólidas herramientas, plataformas y soluciones de ML empresariales específicas para la industria. Por otro lado, las empresas de Asia Pacífico están expandiendo eficazmente las aplicaciones de ML en tecnología de consumo e IA empresarial. En febrero de 2026, Siemens AG anunció la adquisición de Canopus AI para integrar la metrología e inspección computacional basadas en IA en la fabricación de semiconductores. Esta operación mejora la cartera de EDA de Siemens al combinar la tecnología de inspección de obleas y máscaras basada en aprendizaje automático de Canopus AI con la plataforma Calibre de Siemens para optimizar la medición de errores de colocación de bordes, el aumento del rendimiento y el tiempo de producción en volumen para nodos técnicamente mejorados.

Panorama corporativo del mercado del aprendizaje automático:

Desarrollos Recientes

- En febrero de 2026, Xanadu y Lockheed Martin anunciaron que habían iniciado una iniciativa de investigación conjunta para avanzar en los fundamentos del aprendizaje automático cuántico, centrándose en modelos generativos y enfoques cuánticos novedosos para la representación de datos con aplicaciones en defensa, finanzas y productos farmacéuticos.

- En febrero de 2026, RADCOM Ltd. anunció el lanzamiento de RADCOM Neura, un conjunto de agentes de IA diseñado específicamente para integrarse en ecosistemas de IA basados en agentes, con el fin de transformar la garantía de servicio en un facilitador de redes autónomas basadas en intenciones. El producto se basa en datos de clientes de RADCOM ACE y en herramientas avanzadas de IA y aprendizaje automático.

- En febrero de 2026, Fractal anunció el lanzamiento de PiEvolve, un motor evolutivo y basado en agentes para el aprendizaje automático autónomo y el descubrimiento científico, que logró un rendimiento de primer nivel en el MLE-Bench de OpenAI con una tasa de medallas general superior al 60 % y un rendimiento del 80 % en MLE-Bench-Lite.

- En enero de 2026, Siemens y NVIDIA ampliaron su alianza estratégica para desarrollar un sistema operativo de IA industrial mediante la integración de la inteligencia artificial en todo el ciclo de vida industrial, desde el diseño y la simulación hasta la fabricación adaptativa y las cadenas de suministro.

- Report ID: 5169

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.