Perspectivas del mercado de sistemas de gestión del aprendizaje:

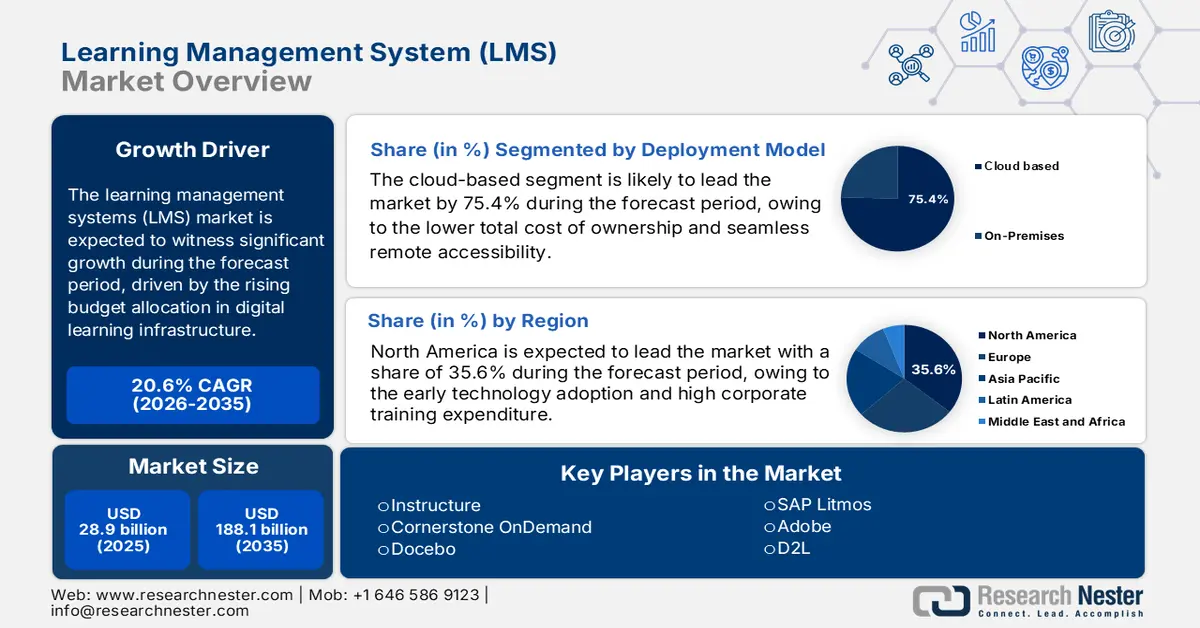

El mercado de sistemas de gestión del aprendizaje se valoró en 28.900 millones de dólares en 2025 y se proyecta que alcance los 188.100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 20,6 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de gestión del aprendizaje se estima en 34.800 millones de dólares.

El mercado global de sistemas de gestión del aprendizaje (LMS) continúa ganando fuerza a medida que los gobiernos y las instituciones con financiación pública amplían su infraestructura de aprendizaje digital y destinan mayores presupuestos a la formación escalable y la impartición de educación. Según el informe del Foro Económico Mundial de enero de 2022, Estados Unidos es el país líder en matriculación en aprendizaje en línea, con 17,2 millones de alumnos. Además, las asignaciones federales respaldan este cambio, mejorando la tecnología educativa y el acceso digital. Estos avances paralelos son visibles en toda Europa, donde los estados miembros utilizan la financiación del Plan de Acción de Educación Digital de la UE para fortalecer el sistema LMS centralizado para la evaluación de habilidades, el seguimiento y la elaboración de informes de cumplimiento. Las inversiones y los mandatos de adopción reflejan un fuerte impulso para los proveedores de LMS que prestan servicios a gobiernos, instituciones educativas y grandes organizaciones.

Los 10 países con más estudiantes en línea

País | Número de estudiantes (millones) |

A NOSOTROS | 17.3 |

India | 13.6 |

México | 4.8 |

Brasil | 3.7 |

Porcelana | 3.3 |

Canadá | 2.4 |

R Rusia | 2.4 |

Reino Unido | 4 |

Colombia | 2.2 |

Egipto | 1.6 |

Fuente : Foro Económico Mundial, enero de 2022

Además, la expansión del mercado de LMS se ve limitada y condicionada simultáneamente por las estrictas regulaciones de seguridad de datos, privacidad y adquisiciones, principalmente en el sector público y los contratos educativos. El cumplimiento de marcos como la Ley de Derechos Educativos y Privacidad Familiar, y la adhesión a los estándares de ciberseguridad establecidos por el NIST son requisitos innegociables para la participación de los proveedores. Estas regulaciones incrementan la complejidad técnica y el costo de entrada y operación en el mercado. Los procesos de contratación pública a menudo imponen restricciones de precios con contratos que exigen estructuras de costos significativamente inferiores a las tarifas comerciales, lo que presiona el margen del proveedor y favorece a los operadores tradicionales con la escala necesaria para absorber una menor rentabilidad por unidad. El crecimiento se debe principalmente a una función de innovación en las características, pero también depende de la capacidad del proveedor para navegar por un panorama regulatorio complejo, demostrar protocolos de seguridad rigurosos y ofrecer soluciones rentables dentro de marcos de contratación altamente estructurados.

Clave Sistema de gestión del aprendizaje Resumen de Perspectivas del Mercado:

Perspectivas regionales:

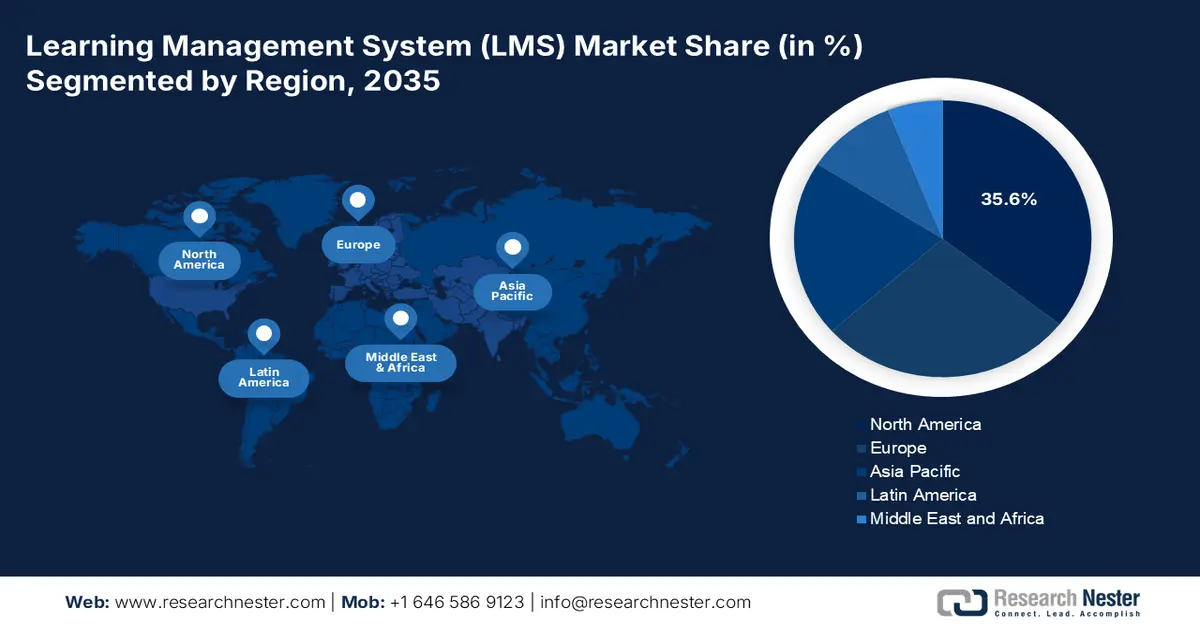

- Se proyecta que América del Norte alcanzará una participación del 35,6% para 2035 en el mercado de sistemas de gestión del aprendizaje, respaldada por una adopción temprana de tecnología, mayores inversiones en capacitación corporativa y un gasto público sostenido en educación que refuerza la adopción del aprendizaje híbrido y basado en habilidades.

- Se espera que Asia Pacífico se expanda a una sólida tasa de crecimiento anual compuesta (CAGR) del 22,5 % durante el período 2026-2035, acelerada por programas de transformación digital a gran escala, la modernización de la educación liderada por el gobierno y la rápida adopción por parte de las empresas de plataformas en línea de capacitación de la fuerza laboral.

Información sobre segmentos:

- Se prevé que la implementación basada en la nube dentro del mercado de sistemas de gestión de aprendizaje represente una participación dominante del 75,4 % para 2035, impulsada por los beneficios de escalabilidad, los menores costos de propiedad y la demanda generalizada de accesibilidad remota.

- Se prevé que la modalidad de aprendizaje a distancia/entrega en línea mantendrá su posición de liderazgo hasta 2035, reforzada por el cambio arraigado hacia modelos de aprendizaje híbridos y flexibles en las instituciones académicas y corporativas.

Tendencias clave de crecimiento:

- Aumento de la inversión gubernamental en infraestructura de educación digital

- Cambio estratégico hacia la contratación y el desarrollo basados en habilidades

Principales desafíos:

- Costos iniciales significativos de desarrollo e integración

- El rápido ritmo del cambio tecnológico

Actores clave: Instructure (EE. UU.), Cornerstone OnDemand (EE. UU.), Docebo (Canadá/Italia), SAP Litmos (EE. UU.), Adobe (Captivate Prime) (EE. UU.), D2L (Brightspace) (Canadá), PowerSchool (ScholarSuite) (EE. UU.), Moodle Pty Ltd (Australia), Cypher Learning (EE. UU.), Absorb LMS (Canadá), Open LMS (Australia), Epignosis (Grecia), iSpring (Rusia), CrossKnowledge (Francia), Hitachi Learning Hub (Japón), CLN (Cyber Learning Network) (Corea del Sur), Thinkific (Canadá), Paradiso LMS (EE. UU.), Frog by edotco (Malasia), LearnUpon (Irlanda)

Global Sistema de gestión del aprendizaje Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 28.900 millones

- Tamaño del mercado en 2026: USD 34.800 millones

- Tamaño proyectado del mercado: USD 188.1 mil millones para 2035

- Previsiones de crecimiento: 20,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Alemania, Japón

- Países emergentes: India, Brasil, Corea del Sur, Indonesia, Vietnam

Last updated on : 16 December, 2025

Mercado de sistemas de gestión del aprendizaje: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la inversión gubernamental en infraestructura educativa digital: Los gobiernos de las principales economías están incrementando la asignación presupuestaria para la modernización del aprendizaje digital, lo que impulsa directamente la adopción del mercado de sistemas de gestión del aprendizaje (LMS). El Departamento de Educación de EE. UU. informa en 2023 que, en el marco del pilar "Lograr la Excelencia Académica", el gobierno invirtió 122 000 millones de dólares para mejorar el aprendizaje de los estudiantes, apoyando la impartición de currículos basados en LMS y la infraestructura de aprendizaje a distancia. De igual manera, el Plan de Acción de Educación Digital de la UE describe la financiación multinacional para ampliar los sistemas institucionales de aprendizaje digital. El mercado de los sistemas de gestión del aprendizaje (LMS) se está expandiendo significativamente a medida que los sistemas educativos del sector público priorizan las plataformas de aprendizaje escalables en Norteamérica y Europa.

- Cambio estratégico hacia la contratación y el desarrollo basados en habilidades: En el mercado de sistemas de gestión del aprendizaje (LMS), las organizaciones están evolucionando de estrategias de talento basadas en roles a estrategias basadas en habilidades para mejorar su agilidad. El informe del Foro Económico Mundial de enero de 2025 indica que se espera que el 39% de las habilidades clave de los trabajadores cambien en los próximos cinco años. Esto requiere plataformas de LMS que se integren con el sistema de RR. HH. para mapear las habilidades existentes, identificar brechas y ofrecer rutas de aprendizaje personalizadas a escala. La demanda de LMS está cada vez más vinculada a la inteligencia de talento y las funciones de análisis de personas, convirtiendo la plataforma de un simple repositorio de cursos a un sistema central para la planificación estratégica de la fuerza laboral. Esta evolución convierte al LMS en un componente vital de la cadena de suministro de talento, vinculando directamente la inversión en aprendizaje con los resultados comerciales medibles y la preparación de la fuerza laboral.

Se espera que cambien las competencias básicas de los trabajadores (2016-2025)

Año | Habilidades básicas que cambiarán en los próximos 5 años | Habilidades básicas que se mantendrán iguales |

2016 | 35 | 65 |

2018 | 42 | 58 |

2020 | 57 | 43 |

2023 | 44 | 56 |

2025 | 39 | 61 |

Fuente : Foro Económico Mundial, enero de 2025

- Modernización de la infraestructura digital: Los gobiernos están modernizando su infraestructura digital, que también incluye los sistemas de educación y formación. Esto suele implicar la contratación centralizada a gran escala de sistemas de gestión del aprendizaje (LMS) para escuelas públicas, universidades y la formación de la función pública. Estos contratos son de alto valor y a largo plazo, pero conllevan sólidos requisitos de interoperabilidad, accesibilidad y control de costes. Por ejemplo, el Plan de Acción de Educación Digital de la Unión Europea prioriza la adaptación de los sistemas educativos a la era digital, lo que influye en las inversiones de los Estados miembros en la infraestructura de tecnología educativa. Este impulso genera importantes oportunidades a través de complejas oportunidades de mercado para los proveedores que cumplen las normativas. El éxito en el mercado de sistemas de gestión del aprendizaje (LMS) depende menos de la novedad de las características y más de la seguridad, la escalabilidad y la capacidad de proporcionar modelos verificables del coste total de propiedad (CTP) que se ajusten a las limitaciones presupuestarias públicas.

Desafíos

- Costos iniciales significativos de desarrollo e integración: Desarrollar un LMS nativo en la nube escalable, seguro y con abundantes funcionalidades requiere una inversión inicial sostenible que a menudo supera el millón en I+D. El desafío se extiende al desarrollo de integraciones fluidas con sistemas clave, como Microsoft Teams, Zoom y Salesforce. Las empresas líderes se centran principalmente en su API y extensibilidad, pero para una startup, este costo de desarrollo es un obstáculo importante para lograr la interoperabilidad necesaria que los clientes empresariales exigen desde el primer día.

- El rápido ritmo del cambio tecnológico: La expectativa de personalización impulsada por IA, aprendizaje adaptativo y una experiencia móvil impecable es ahora una apuesta segura. Mantener el ritmo requiere I+D continua. Las principales empresas han realizado inversiones significativas en su ontología de habilidades impulsadas por IA y trayectorias profesionales personalizadas. Un nuevo participante no solo debe equipararse a las capacidades actuales de IA, sino también innovar, lo que requiere acceso a talento de primer nivel en ciencia de datos e inversión continua que agota los recursos en las etapas iniciales.

Tamaño y pronóstico del mercado de sistemas de gestión del aprendizaje:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

20,6% |

|

Tamaño del mercado del año base (2025) |

28.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

188.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de gestión del aprendizaje:

Análisis de segmentos del modelo de implementación

Bajo el modelo de implementación, los sistemas basados en la nube dominan el mercado de sistemas de gestión del aprendizaje y se proyecta que mantendrán una participación del 75,4% para 2035. El segmento está impulsado por las ventajas inherentes del modelo: escalabilidad, menor costo total de propiedad y accesibilidad remota fluida, que se volvieron indispensables durante y después de la pandemia. Este cambio está respaldado por la iniciativa federal más amplia de modernización digital. Por ejemplo, la adopción de servicios en la nube por parte del gobierno estadounidense se refleja en su gasto en TI. El informe de Congress.gov de abril de 2024 indica que el gasto federal total en TI en 2025 se estima en USD 75.100 millones, que incluye el gasto en la nube. Estos datos aceleran la migración de las plataformas del sector público y privado asociado a la nube. Esta política garantiza que las soluciones LMS basadas en la nube se convertirán en el estándar para las empresas e instituciones académicas que buscan sistemas ágiles, seguros e interoperables.

Análisis del segmento del modo de entrega

Dentro del segmento de modalidades de impartición, se prevé que la educación a distancia o en línea sea el subsegmento líder en el mercado de LMS. La institucionalización permanente de modelos de aprendizaje híbridos y flexibles en la formación corporativa y académica es el principal impulsor. Esta tendencia se evidencia firmemente en los datos de matriculación, que muestran un compromiso sostenido con los formatos en línea. Según el informe del Centro Nacional de Estadísticas Educativas de mayo de 2023, casi 4,4 millones de estudiantes cursaron educación a distancia en 2021. Además, el porcentaje de estudiantes que participaron en educación a distancia en instituciones públicas alcanzó el 41 % para el curso de dos años. Estos datos resaltan la demanda de una amplia base de usuarios acostumbrados a la enseñanza digital, lo que garantiza que las plataformas LMS optimizadas para la instrucción remota asíncrona y síncrona seguirán siendo la infraestructura central para el aprendizaje, consolidando la posición líder de este subsegmento en el mercado de LMS hasta 2035.

Porcentaje de estudiantes de pregrado que participaron en cursos de educación a distancia (2021)

Nivel de institución | Público | Organización privada sin fines de lucro | Privada con fines de lucro |

2 años | 41 | 35 | 15 |

4 años | 20 | 20 | 71 |

Fuente : Informe del Centro Nacional de Estadísticas Educativas de mayo de 2023

Análisis de segmentos de componentes

Para 2035, se espera que las soluciones lideren el segmento de componentes, ya que constituyen el producto de software principal. Sin embargo, los servicios vitales y de rápido crecimiento que abarcan implementación, integración, capacitación, soporte y consultoría son esenciales para materializar el valor de la plataforma. La complejidad de las implementaciones de LMS modernas, que requieren integración con los ecosistemas de SIRH, CRM y contenido, impulsa la demanda de servicios expertos. La importancia de una implementación cualificada se ve subrayada por las inversiones federales en el desarrollo de la fuerza laboral digital. Por ejemplo, el Departamento de Trabajo de EE. UU. informó sobre importantes subvenciones para la expansión de los programas de aprendizaje registrados, muchas de las cuales financian la infraestructura digital y los servicios de implementación necesarios para el seguimiento e impartir la capacitación de forma eficaz. Esto pone de relieve cómo la inversión público-privada en iniciativas de capacitación impulsa directamente la demanda de servicios relacionados con LMS.

Nuestro análisis en profundidad del mercado de sistemas de gestión de aprendizaje incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modelo de implementación |

|

Usuario final |

|

Modo de entrega |

|

Componente |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de gestión del aprendizaje

Perspectivas del mercado de América del Norte

Se espera que Norteamérica domine el mercado de sistemas de gestión del aprendizaje y se prevé que mantenga una cuota de mercado del 35,6% para 2035. El mercado está impulsado por la adopción temprana de tecnología, un alto gasto en formación empresarial y un importante gasto federal y estatal en educación. Los impulsores clave incluyen el cambio estratégico hacia el desarrollo de la formación de la fuerza laboral basada en competencias, la formación obligatoria sobre cumplimiento normativo en sectores regulados y la institucionalización permanente de modelos de educación híbridos. Una tendencia principal es la demanda de plataformas LMS que se integren con los sistemas de inteligencia de talento y RR. HH. para mapear las habilidades y cerrar las brechas de competencia. El mercado de LMS se define por una alta competencia, un impulso a la personalización basada en IA y sólidos requisitos de seguridad de datos, en consonancia con los marcos del NIST. El mercado crea además una oportunidad significativa para los proveedores que ofrecen plataformas interoperables y ricas en análisis que pueden demostrar un claro ROI a través de una mejor movilidad del talento y métricas de eficiencia operativa.

El mercado estadounidense de LMS está impulsado por la sustancial inversión federal en la capacitación de la fuerza laboral y la modernización de la infraestructura educativa pública. Una tendencia clave es la alineación de la adquisición de LMS con las estrategias nacionales de habilidades, como lo demuestra la constante concesión de cientos de millones de dólares en subvenciones anuales por parte del Departamento de Trabajo de EE. UU. para programas de aprendizaje que requieren sistemas sólidos de seguimiento y ejecución. Además, el informe de Harvard Online de mayo de 2024 indica que el 60 % de los estudiantes de pregrado se han matriculado en un curso. Esto aumenta la demanda de la plataforma de sistemas de gestión del aprendizaje. Asimismo, la transición permanente hacia el aprendizaje digital se confirma con los datos del NCES, que muestran que más de la mitad de los estudiantes de posgrado están matriculados en educación a distancia. La demanda se centra en plataformas que garantizan la seguridad de los datos según los marcos del NIST, admiten la microcredencialización y se integran con los ecosistemas de TI gubernamentales y empresariales existentes para el desarrollo estratégico del capital humano.

En Canadá, el mercado de sistemas de gestión del aprendizaje (LMS) se define por el firme compromiso federal y provincial con el desarrollo de competencias digitales y la integración de la inmigración. Una tendencia clave es el uso de plataformas LMS para apoyar iniciativas nacionales de desarrollo de competencias, como las de los futuros centros de competencias, que invierten en formación innovadora e investigación de competencias. El gasto público prioriza las plataformas bilingües y accesibles que atienden a poblaciones diversas, incluyendo las iniciativas para el desarrollo de competencias indígenas. El informe del Gobierno de Canadá de agosto de 2024 indica que los Servicios de Aprendizaje del PSPC indican explícitamente que ALTO es el LMS centralizado utilizado para impartir, gestionar e informar sobre las actividades de formación departamentales. ALTO sustituye los sistemas heredados por un único sistema de gestión del aprendizaje que cumple los requisitos y gestiona y da seguimiento a 14 millones de actividades de formación al año. Estos datos destacan la creciente adopción por parte del gobierno, la modernización de la infraestructura de formación y la gestión de actividades de formación a nivel empresarial, lo que impulsa el crecimiento del mercado de LMS.

Perspectivas del mercado de Asia-Pacífico

La región de Asia Pacífico es el mercado de sistemas de gestión del aprendizaje de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 22,5 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por las masivas iniciativas de transformación digital que expanden el acceso a internet y los sólidos mandatos gubernamentales para la tecnología educativa y la capacitación de la fuerza laboral. Los impulsores clave incluyen programas nacionales como Digital India de la India y los planes de modernización educativa de China que impulsan la demanda de educación pública y capacitación para el servicio civil. La rápida adopción de la capacitación formal en línea por parte del sector corporativo para abordar la escasez de habilidades en las economías en crecimiento es otro catalizador importante. Una tendencia principal es la demanda de plataformas móviles rentables y localizadas que puedan operar en diversos entornos de conectividad. El mercado también está experimentando un aumento en las asociaciones entre los proveedores globales de LMS y los proveedores locales de servicios de telecomunicaciones en TI para mejorar el alcance y el cumplimiento de las sólidas leyes regionales de soberanía de datos.

El sistema de gestión del aprendizaje de China se define por una sólida dirección gubernamental centralizada en tecnología educativa y desarrollo de competencias empresariales, lo que crea un ecosistema amplio pero diferenciado. La demanda se ve impulsada principalmente por políticas nacionales como el plan de Modernización Educativa 2035 y los mandatos para el desarrollo de competencias profesionales. El Ministerio de Educación promueve activamente Internet y la educación, lo que ha dado lugar a una importante adquisición de plataformas para escuelas y universidades públicas. Un dato clave de este esfuerzo es la encuesta Open Praxis de abril de 2025, que reveló que China contaba con 14,38 millones de estudiantes matriculados en educación abierta y remota en 2021. Estos datos reflejan la gran magnitud del aprendizaje digital integrado. Este entorno favorece a los proveedores nacionales que cumplen con las normativas, y las plataformas deben adherirse estrictamente a las leyes de ciberseguridad y los requisitos de localización de datos, lo que limita la competencia extranjera y garantiza el crecimiento sostenido del sector público.

El mercado de sistemas de gestión del aprendizaje en India está experimentando un crecimiento explosivo, impulsado por la mayor población joven del mundo, la rápida digitalización y el sólido apoyo político de la Política Nacional de Educación. Esta política promueve explícitamente el aprendizaje en línea y exige que las mejores universidades ofrezcan cursos digitales, lo que impulsa directamente la contratación institucional. La demanda corporativa es igualmente sólida, con el objetivo de cerrar la enorme brecha de habilidades del país. Un ejemplo destacado es la reciente adquisición de eAbyas Info Solutions por parte de Moodle para atender a la industria de la tecnología educativa en India en diciembre de 2022. Esta adquisición permite a Moodle entrar en los mercados de aprendizaje electrónico más grandes y de mayor crecimiento. El mercado exige soluciones altamente escalables, prioritarias para dispositivos móviles y rentables, capaces de operar en diversos entornos lingüísticos y de conectividad.

Perspectivas del mercado europeo

En Europa, el mercado de sistemas de gestión del aprendizaje (LMS) es un sector maduro y en constante crecimiento, impulsado principalmente por la digitalización de la formación corporativa, la educación superior y las industrias que exigen el cumplimiento normativo. Una importante tendencia unificadora es la implementación del Plan de Acción de Educación Digital de la Unión Europea, que impulsa la mejora de las competencias digitales en todos los Estados miembros, creando una demanda estructurada de tecnología educativa. En el ámbito empresarial, la necesidad de formación continua y reciclaje profesional para satisfacer las demandas de la economía digital es un factor clave, principalmente en los centros tecnológicos y financieros. Además, las rigurosas regulaciones en sectores como el financiero, el farmacéutico y el de la privacidad de datos exigen la formación documentada de los empleados, lo que hace que las soluciones LMS sean esenciales para el cumplimiento normativo. El mercado se define por la preferencia de las plataformas que facilitan la integración de múltiples idiomas con el software empresarial existente y ofrecen una sólida seguridad de los datos alojada en la UE.

El mercado de sistemas de gestión del aprendizaje (LMS) del Reino Unido es uno de los más avanzados de Europa y está impulsado por un sector corporativo altamente digitalizado, sólidos requisitos de cumplimiento normativo profesional y una sólida defensa gubernamental de la tecnología en la educación y las competencias. Un factor clave para el sector público es el libro blanco "Skills for Jobs" del Departamento de Educación, que prioriza la formación flexible dirigida por el empleador, lo que genera una demanda sostenida de plataformas que permiten impartir y realizar el seguimiento de las cualificaciones profesionales. El gobierno ha respaldado este objetivo con una financiación significativa; por ejemplo, el Departamento de Educación para el sector de la educación superior, principal usuario de LMS, ha realizado una inversión significativa en infraestructura digital continua. Este entorno político y de financiación, sumado a la concentración en el Reino Unido de corporaciones multinacionales y empresas globales de servicios financieros que requieren sólidas plataformas de cumplimiento normativo y desarrollo de competencias, garantiza que el mercado se mantenga impulsado por la innovación y sea altamente competitivo.

En Alemania , el mercado de sistemas de gestión del aprendizaje se define por una demanda sistemática impulsada por la regulación, principalmente dentro de sus sectores líderes mundiales de fabricación e ingeniería que requieren capacitación vocacional certificada y documentada. Un catalizador importante es el DigitalPakt Schule nacional, un acuerdo federal y estatal para digitalizar la educación. Si bien inicialmente se centró en la infraestructura escolar, sus principios se extienden a una cultura de aprendizaje digital más amplia. El pacto implica una inversión sustancial; el informe de datos del Ministerio Federal de Finanzas en junio de 2025 ha señalado que el país ha invertido 4 millones de euros en infraestructura digital. Esto crea una demanda fundacional en la educación superior y la capacitación corporativa. Además, los sistemas educativos duales y las estrictas leyes de privacidad de datos exigen soluciones LMS que sean seguras, se integren con los marcos vocacionales y admitan la acreditación formal, favoreciendo plataformas robustas y compatibles.

Actores clave del mercado de sistemas de gestión del aprendizaje:

- Instructure (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Cornerstone OnDemand (EE. UU.)

- Docebo (Canadá/Italia)

- SAP Litmos (EE. UU.)

- Adobe (Captivate Prime) (EE. UU.)

- D2L (Brightspace) (Canadá)

- PowerSchool (ScholarSuite) (EE. UU.)

- Moodle Pty Ltd (Australia)

- Cypher Learning (EE. UU.)

- Absorb LMS (Canadá)

- LMS abierto (Australia)

- Epignosis (Grecia)

- iSpring (Rusia)

- CrossKnowledge (Francia)

- Centro de aprendizaje de Hitachi (Japón)

- CLN (Red de Aprendizaje Cibernético) (Corea del Sur)

- Thinkific (Canadá)

- Paradiso LMS (EE. UU.)

- Rana de edotco (Malasia)

- LearnUpon (Irlanda)

- Infrastructure es un actor dominante en el mercado de sistemas de gestión del aprendizaje (LMS), principalmente a través de su plataforma Canvas. Su avance estratégico reside en aprovechar al máximo el análisis de datos y las integraciones de API abiertas para crear un ecosistema educativo unificado y sin interrupciones. Al garantizar la interoperabilidad con cientos de herramientas de tecnología educativa y sistemas de información estudiantil, Infrastructure optimiza la impartición y la personalización del aprendizaje a gran escala, llevando la educación más allá de las aulas físicas a un entorno digital conectado.

- Cornerstone OnDemand ha transformado significativamente el mercado de sistemas de gestión del aprendizaje (LMS) corporativo al integrar la gestión del talento con el aprendizaje. Su avance se centra principalmente en el uso de datos del LMS e IA para vincular el desarrollo de habilidades directamente con las trayectorias profesionales y los resultados empresariales. Esta iniciativa estratégica garantiza un enfoque dinámico y basado en habilidades para el desarrollo de la fuerza laboral, optimizando la movilidad interna y cerrando brechas de competencias en tiempo real para adaptarse a las cambiantes necesidades organizacionales.

- Docebo es otro actor clave en el mercado de sistemas de gestión del aprendizaje (LMS), pionero en una plataforma centrada en el usuario basada en IA. Su principal avance reside en la integración de inteligencia artificial en el LMS para automatizar el etiquetado de contenido, crear rutas de aprendizaje personalizadas y medir la participación. Esto garantiza una experiencia de aprendizaje optimizada que aumenta la adopción y la retención de conocimientos, posicionando al LMS como un motor central de una cultura de aprendizaje continuo. Los ingresos por suscripciones de la compañía alcanzaron los 54 millones de dólares en 2024.

- SAP Litmos ha impulsado el mercado de sistemas de gestión del aprendizaje corporativo gracias a su filosofía de simplicidad y rapidez en la formación. Su iniciativa estratégica es la integración fluida de su LMS con el flujo de trabajo empresarial, principalmente a través del amplio ecosistema SAP. Esto garantiza que la formación pueda iniciarse y consumirse directamente desde las herramientas que los empleados utilizan a diario, optimizando el cumplimiento normativo y el apoyo al rendimiento sin interrumpir el flujo de trabajo.

- Adobe con Adobe Captivate Prime en el mercado de sistemas de gestión del aprendizaje (LMS) mediante la integración profunda de la creación de contenido con la impartición del aprendizaje. Su principal avance utiliza el ecosistema de Adobe Creative Cloud para optimizar el flujo de trabajo desde la creación de contenido hasta su implementación, optimizando la velocidad y la calidad experiencial de los programas de aprendizaje digital.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de LMS está altamente fragmentado, es competitivo y está dominado por proveedores con sede en EE. UU., pero cuenta con sólidos especialistas regionales. Una iniciativa estratégica clave se centra en aprovechar la IA para rutas de aprendizaje personalizadas y contenido automatizado, expandirse al mercado de capacitación corporativa y lograr escalabilidad mediante una arquitectura nativa en la nube. Las principales empresas buscan activamente integraciones con ecosistemas de software de RR. HH. y productividad para convertirse en centros de flujo de trabajo central. La consolidación mediante adquisiciones es común, como se observó con PowerSchool y Open LMS, para ganar rápidamente cuota de mercado y nuevas capacidades. Por ejemplo, Workday completa la adquisición de Sana para desarrollar la próxima generación de herramientas de conocimiento empresarial. El auge de las microcredenciales y el enfoque en la experiencia del usuario también son campos de batalla vitales para la diferenciación.

Panorama corporativo del mercado de sistemas de gestión del aprendizaje (LMS):

Desarrollos Recientes

- En agosto de 2025, Softlogic Life introdujo un sistema de gestión del aprendizaje preparado para el futuro para potenciar a su equipo de ventas de alto rendimiento. Este lanzamiento marca un hito importante en la hoja de ruta de la transformación digital y la estrategia de desarrollo de personal, asociada con la evolución tecnológica y la gestión del aprendizaje preparada para el futuro.

- En agosto de 2025, Paradiso Solutions lanzó oficialmente Paradiso Free LMS, un potente sistema integral de gestión del aprendizaje diseñado para empoderar a organizaciones de todos los tamaños. Esta plataforma avanzada ya está disponible sin costo, lo que permite a las empresas ofrecer capacitación fluida a sus empleados, aumentar su participación y lograr resultados medibles sin la necesidad de un software costoso.

- En septiembre de 2024, INDIBA anunció el lanzamiento de su vanguardista sistema de gestión del aprendizaje. Esta plataforma está diseñada para brindar a sus clientes acceso a diversos recursos de capacitación, asegurándose de que cuenten con los conocimientos y habilidades más recientes para optimizar el uso de la tecnología de INDIBA.

- Report ID: 8325

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.