Perspectivas del mercado de terapias y diagnósticos animales:

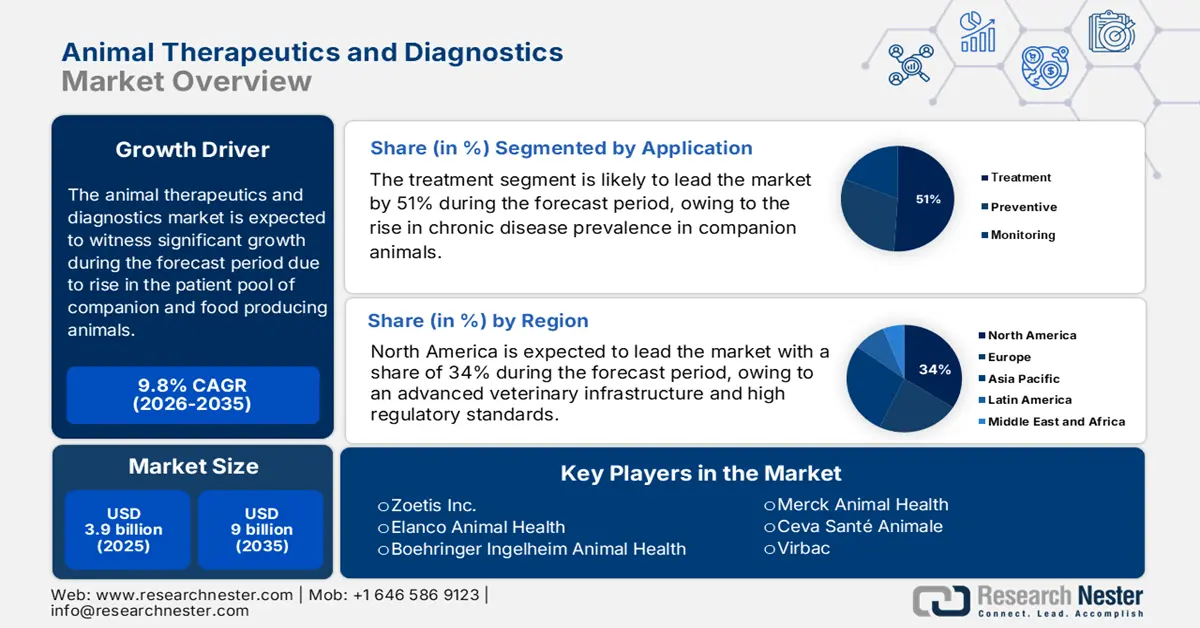

El tamaño del mercado de terapias y diagnósticos animales se valoró en 3.900 millones de dólares en 2025 y se prevé que alcance los 9.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de terapias y diagnósticos animales fue de 4.200 millones de dólares.

El mercado mundial de terapias y diagnósticos veterinarios está emergiendo impulsado por el creciente número de animales de compañía y de producción que requieren atención médica. Según un informe del USDA de mayo de 2025, en 2024 la producción de ganado vacuno en EE. UU. representó casi el 22 % de los ingresos totales por productos agrícolas, que ascendieron a 515 mil millones de dólares, lo que genera una sólida demanda de servicios de salud para el ganado. Por otro lado, la AVMA afirma que la tenencia de mascotas está aumentando en todo el mundo, especialmente en los países desarrollados, lo que a su vez impulsa una demanda continua de soluciones para la salud animal y de animales de compañía. Este creciente número de animales ha generado una demanda de productos farmacéuticos, biológicos y diagnósticos. En cuanto a la oferta, la cadena de valor abarca la síntesis de principios activos farmacéuticos (API), la formulación de productos intermedios y el envasado y la fabricación.

La presión sobre los márgenes de beneficio aumenta en el mercado debido a la inflación, la escasez de materias primas y las limitaciones laborales, lo que eleva los costes de los insumos. Estas presiones afectan a la producción y generan efectos en cadena en la logística, el cumplimiento normativo y la I+D. Según un informe del Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) del Departamento de Agricultura de los Estados Unidos (USDA) de mayo de 2024, la agencia destinó 22,2 millones de dólares ese mismo año para financiar 81 nuevos proyectos destinados a mejorar la preparación, el diagnóstico y la capacidad de respuesta ante enfermedades. Esta inversión pública pone de manifiesto que tanto el diagnóstico como el tratamiento son procesos tecnológicos muy costosos y controvertidos, además de constituir cuestiones de seguridad nacional en lo que respecta a la sanidad animal en el mercado.

Mercado de terapias y diagnósticos animales: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mayor financiación gubernamental para la preparación y el diagnóstico de enfermedades animales: La inversión del sector público es el principal incentivo, y la respuesta de los gobiernos a las amenazas de enfermedades emergentes y zoonosis contribuye al crecimiento del mercado. Según un informe del USDA de mayo de 2024, este anunció una financiación de emergencia de 824 millones de dólares para la protección de la salud del ganado, incluyendo apoyo diagnóstico, vigilancia, actividades de respuesta en campo y desarrollo de vacunas contra la influenza aviar altamente patógena (H5N1) en bovinos, aves de corral, porcinos y caprinos para el año 2024. Este nivel de financiación fortalece la capacidad de investigación y desarrollo de diagnósticos y tratamientos, mejora la infraestructura de laboratorio y facilita la rápida implementación de contramedidas durante brotes en el mercado de diagnósticos y tratamientos animales.

- Priorización de la investigación y las herramientas para enfermedades animales crónicas : La innovación diagnóstica se ve impulsada por las enfermedades infecciosas o degenerativas de larga duración que afectan al ganado y la fauna silvestre. Según un informe del USDA de octubre de 2024, el APHIS del USDA proporcionó más de 12 millones de dólares a estados, gobiernos tribales, instituciones de investigación y universidades para el control y la prevención de la enfermedad de desgaste crónico (CWD, por sus siglas en inglés) en cérvidos silvestres y de granja, mediante la financiación de proyectos que realizan actividades de vigilancia, pruebas, gestión y respuesta, incluyendo nuevas herramientas de diagnóstico y prevención. Estos avances tienden a generar demanda de mejores pruebas diagnósticas, tecnologías de detección temprana y tratamientos diseñados para ralentizar o detener la propagación de la enfermedad en el mercado.

- Expansión de las redes de laboratorios de salud animal y almacenamiento de vacunas y contramedidas : La creación y modernización de redes de laboratorios nacionales y el almacenamiento de diagnósticos, vacunas y contramedidas garantizan la preparación ante amenazas endémicas y emergentes. En el año fiscal 2025, un informe del USDA de agosto de 2024 indicó que su Servicio de Inspección de Salud Pública de EE. UU. (APHIS) anunció hasta 16,5 millones de dólares en nuevos fondos a través del Programa Nacional de Preparación y Respuesta ante Enfermedades Animales (NADPRP) para financiar proyectos de prevención, detección, preparación y respuesta (con diagnósticos mejorados y contramedidas de vacunas) ante enfermedades animales extranjeras o emergentes. Algunos proyectos se benefician de estas inversiones al aumentar su capacidad, fomentar la innovación en el desarrollo de diagnósticos y vacunas, y reducir el tiempo de respuesta.

Exportadores e importadores de productos farmacéuticos veterinarios en 2023

Exportadores (2023) | Valor de exportación (USD) | Importadores (2023) | Valor de importación (USD) |

A NOSOTROS | 40,6 millones | A NOSOTROS | 25,8 millones |

Canadá | 8,1 millones | Canadá | 8,4 millones |

España | 38,1 millones | Alemania | 46,8 millones |

Bélgica | 15,2 millones | España | 20,5 millones |

Brasil | 231 millones | Hong Kong | 251 millones |

Hong Kong | 23,5 millones | Japón | 44,1 millones |

Australia | 23 millones | Nueva Zelanda | 17,1 millones |

Nueva Zelanda | 12,4 millones | Brasil | 30,7 millones |

Fuente : OEC

desafíos

- Vulnerabilidades en la cadena de suministro y limitaciones de materias primas : Los mercados del sector de la salud animal siguen sufriendo las consecuencias de la interrupción global de la cadena de suministro, especialmente en lo que respecta a materiales esenciales como reactivos biológicos, ingredientes farmacéuticos activos y componentes de diagnóstico. La dependencia de materiales importados puede provocar retrasos en la producción, y la volatilidad de los costos puede aumentar durante eventos globales o restricciones comerciales geográficas. Otros requisitos necesarios para las vacunas y los productos biológicos, incluida la logística de la cadena de frío, complican y encarecen aún más la situación. Para evitar la escasez que retrasa la respuesta oportuna ante las enfermedades, los fabricantes podrían tener que mantener reservas sustanciales o enfrentarse a pedidos pendientes en el mercado de terapias y diagnósticos veterinarios.

- Fragmentación regulatoria y de mercado entre regiones : En distintos países, la falta de armonización de las normas regulatorias dificulta la aprobación y comercialización de productos. Los requisitos de las pruebas, los procesos de documentación y los plazos varían, lo que crea importantes barreras de entrada y desalienta la innovación, especialmente para las pequeñas y medianas empresas. De hecho, incluso en grandes mercados como Estados Unidos y Europa, a menudo existen solapamientos sin resolver en las competencias de las agencias reguladoras (por ejemplo, el USDA, la FDA y la EMA), lo que retrasa las aprobaciones. En el caso de los productos de diagnóstico, la clasificación como dispositivos veterinarios o reactivos de laboratorio dista mucho de ser clara, lo que ralentiza su acceso al mercado.

Tamaño y pronóstico del mercado de terapias y diagnósticos animales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,8% |

|

Tamaño del mercado del año base (2025) |

3.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

9 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de terapias y diagnósticos animales:

Análisis del segmento de aplicación

Se prevé que el subsegmento de tratamiento dentro del segmento de aplicaciones alcance casi el 51 % de la cuota de mercado para 2035, dado que las intervenciones para el manejo de enfermedades serán solo ligeramente más dominantes que la atención preventiva y el monitoreo. Esto sugiere que las afecciones presentes y agudas (infecciones, infestaciones parasitarias, lesiones, enfermedades crónicas) seguirán consumiendo la mayor parte del gasto, en lugar de las medidas preventivas o los servicios de monitoreo puro. Según un informe de Health for Animals de 2022, las vacunas y los antiparasitarios aumentaron del 56,7 % al 62,8 % de la cartera de productos, mientras que los antimicrobianos disminuyeron del 20,9 % al 12,7 %. La necesidad de tratar brotes en el ganado y emergencias en animales de compañía garantiza una demanda constante en el mercado de terapias y diagnósticos veterinarios.

Análisis de segmentos de usuarios finales

Se prevé que el segmento de clínicas y hospitales veterinarios represente la mayor parte de los ingresos del segmento de usuarios finales para 2035. Un aspecto fundamental de estos centros es la prestación de servicios de diagnóstico, tratamiento, cirugía y prevención, entre otros, en un mismo lugar. Las clínicas y hospitales suelen ser el primer punto de contacto en casos de emergencia, brindan atención integral y cuentan con los recursos necesarios para ofrecer tratamientos costosos. Según un informe de Health for Animals de septiembre de 2022, en Estados Unidos se necesitarán 41 000 veterinarios en 2030 para cubrir las necesidades de atención veterinaria; sin embargo, existe un déficit de 15 000 profesionales. A medida que los diagnósticos se vuelven más rápidos y portátiles, la mayoría se utilizará en clínicas y hospitales, lo que generará un mayor valor para el mercado de la terapéutica y el diagnóstico animal.

Análisis de segmentos de tipo animal

Se prevé que el segmento de animales de compañía, como perros y gatos, entre otros, represente la mayor parte de los ingresos en 2035, según la segmentación por tipo de animal en el mercado. En las economías desarrolladas, los animales de compañía suelen recibir una atención más costosa por animal (diagnóstico, tratamientos especializados, cirugías, cuidados crónicos) que los animales de producción o de granja. El aumento de la tenencia de mascotas, su humanización, los seguros para mascotas y la expectativa de tratamientos de calidad son los principales factores que impulsan este mayor gasto por animal. Además, según un informe de Health for Animals publicado en septiembre de 2022 en el Reino Unido, el 52,6 % de las personas que trabajan en el sector veterinario lo hacen en clínicas de pequeños animales, frente al 3,2 % que trabaja con animales de granja en el Reino Unido.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de animal |

|

Solicitud |

|

Tipo de diagnóstico |

|

Usuario final |

|

Enfermedad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de terapias y diagnósticos animales: análisis regional

Perspectivas del mercado norteamericano

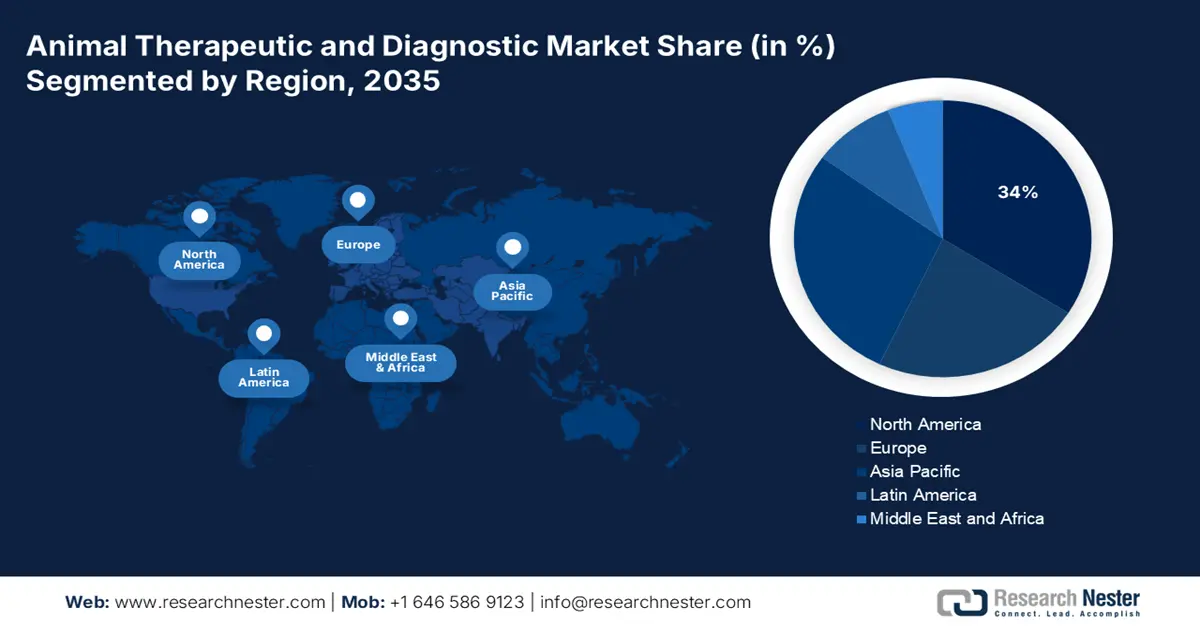

Se prevé que el mercado de terapias y diagnósticos veterinarios en Norteamérica ostente la mayor cuota de mercado, un 34%, durante el período de pronóstico, debido a una combinación de factores: la creciente tenencia de animales de compañía, una infraestructura veterinaria avanzada y altos estándares regulatorios. La humanización de las mascotas y el aumento del gasto en su salud están incrementando la demanda de diagnósticos, vacunas, fármacos especializados y tratamientos. Según un informe del USDA de julio de 2025, el inventario de ganado vacuno en Estados Unidos ascendía a 94,2 millones de cabezas (entre bovinos y terneros). Esta amplia base ganadera justifica una gran demanda de terapias y diagnósticos veterinarios para la detección, el manejo y la vacunación de enfermedades. En los mercados consolidados de Estados Unidos y Canadá, la adopción de estos productos ya está muy extendida.

Se prevé que el mercado estadounidense crezca debido a una mayor concienciación por parte de los dueños de mascotas sobre la importancia de invertir en la salud de sus animales, la presión regulatoria y el gasto en el control de enfermedades zoonóticas, factores que han impulsado el desarrollo del mercado, junto con los avances en las tecnologías de diagnóstico. Los animales de compañía reciben cada vez más atención especializada y frecuente para el tratamiento de enfermedades crónicas, diagnósticos y medicina preventiva. Según la Encuesta Nacional de Dueños de Mascotas de la Asociación Americana de Productos para Mascotas (APPA) realizada en marzo de 2023, existen aproximadamente 86,9 millones de hogares con mascotas, de los cuales el 66 % se encuentran en Estados Unidos. Son los brotes de enfermedades y las estrictas regulaciones sobre bienestar animal y seguridad alimentaria los que impulsan el uso de soluciones terapéuticas, vacunas y antiinfecciosos.

El sector de la terapéutica y el diagnóstico veterinario en Canadá está en auge debido al aumento de la población de animales de compañía, el incremento del gasto por mascota en diagnósticos y tratamientos, y el apoyo de los organismos reguladores gubernamentales. Según un informe de Made in Canada de diciembre de 2024, el 77 % de los hogares canadienses tienen una o dos mascotas de algún tipo. En el país existen 2538 tiendas de mascotas con una plantilla de más de 22 000 empleados. Las tecnologías de diagnóstico molecular, así como los consumibles y kits de diagnóstico, se están incorporando al mercado canadiense para la detección y el seguimiento avanzados de enfermedades. Además, las nuevas amenazas de enfermedades, como las infecciosas en el ganado o las mascotas, impulsarán este crecimiento, junto con la disposición de los consumidores a invertir en atención veterinaria de calidad (incluidos los diagnósticos).

Perspectivas del mercado europeo

Se prevé que el mercado europeo de terapias y diagnósticos veterinarios experimente el crecimiento más rápido, impulsado por la modernización y armonización de la normativa sanitaria animal en la UE. Según un informe de la NLM de septiembre de 2024, el número de perros en hogares particulares rondaba los 106 millones, mientras que el de gatos ascendía a unos 129 millones. El 44 % de los ciudadanos europeos posee animales de compañía, y casi el 74 % de los encuestados apoyó la creación de normas que garanticen una mayor protección del bienestar de los animales de compañía en sus respectivos países. El creciente número de mascotas dinamiza el mercado de terapias y diagnósticos veterinarios avanzados, especialmente en el cuidado de animales de compañía.

El mercado en el Reino Unido está creciendo gracias al diagnóstico precoz y a las consideraciones políticas sobre el uso de antimicrobianos. Según un informe del Gobierno británico de agosto de 2025, el número total de bovinos (tanto de ganado vacuno como terneros) en Inglaterra ascendía a 4,9 millones en junio de 2025, lo que supone un descenso del 1,4 %. Esta ligera disminución refleja un cambio de paradigma en las explotaciones ganaderas hacia una ganadería intensiva y gestionada, con especial atención a la salud animal, que depende principalmente del diagnóstico y de terapias específicas. La Dirección de Medicamentos Veterinarios (VMD) del Reino Unido ha implementado controles más estrictos sobre las prescripciones de antimicrobianos, impulsando así la salud preventiva.

Total de aves reproductoras y ponedoras en Inglaterra (junio de 2025)

Año | Gallinas y pollitas que ponen huevos para el consumo | Rebaño de cría | Número total de aves |

2021 | 24.924.306 | 8.518.660 | 33.442.966 |

2022 | 24.050.604 | 8.507.703 | 32.558.307 |

2023 | 23.006.783 | 9.196.620 | 32.203.403 |

2024 | 23.344.182 | 8.816.080 | 32.160.262 |

2025 | 22.192.780 | 7.942.552 | 30.135.332 |

Fuente : Gobierno del Reino Unido

El mercado de la terapéutica y el diagnóstico animal está creciendo en Alemania gracias a un sector ganadero sólido y a la necesidad de garantizar la seguridad alimentaria. Los gobiernos hacen hincapié en la trazabilidad y la calidad de los alimentos, lo que impulsa las inversiones en tecnologías veterinarias. Además, la adopción en Alemania de la legislación regional sobre resistencia antimicrobiana favorece aún más el diagnóstico precoz y los tratamientos preventivos. En este país, la creciente demanda de productos para animales de compañía se debe al aumento de la tenencia de mascotas y a una mayor concienciación sobre el bienestar animal. Estos factores están estimulando la innovación en el diagnóstico y tratamiento de la salud animal mediante financiación pública e incentivos a la I+D privada.

Normativa y directivas europeas clave relacionadas con el bienestar de los animales de compañía y el movimiento de animales (2024)

Reglamento/Directiva | Fecha | Objetivo / Puntos clave |

Reglamento (CE) n.º 1/2005 del Consejo | 22 de diciembre de 2004 | Protección de los animales durante el transporte y operaciones conexas; modifica directivas y reglamentos anteriores. |

Reglamento (CE) n.º 1523/2007 | 11 de diciembre de 2007 | Prohibición de la comercialización, importación y exportación de pieles de gato y perro y productos que contengan dichas pieles. |

Directiva 2010/63/UE | 2010 | Regula la tenencia, cría y suministro de animales para fines científicos, incluidos perros y gatos. |

Reglamento (UE) n.º 576/2013 | 12 de junio de 2013 | Regula la circulación no comercial de animales de compañía; deroga el anterior Reglamento (CE) n.º 998/2003. |

Reglamento de Ejecución (UE) n.º 577/2013 de la Comisión | 28 de junio de 2013 | Establece documentos modelo de identificación para el movimiento no comercial de perros, gatos y hurones; establece listas de territorios y países; detalla los requisitos de formato e idioma para las declaraciones. |

Fuente : NLM

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de Asia Pacífico experimente un crecimiento sostenido durante el período de pronóstico, impulsado por el aumento de la ganadería, la tenencia de mascotas y la mayor conciencia sobre la salud animal y las enfermedades zoonóticas. La mentalidad respecto a los animales está cambiando con la creciente urbanización y el aumento de la renta disponible, lo que eleva el gasto en atención veterinaria para animales de compañía en países como China, India e Indonesia. Además, diversos programas gubernamentales destinados a mejorar la infraestructura de salud animal y vigilancia epidemiológica también favorecen el crecimiento del mercado. Asimismo, el aumento de clínicas y laboratorios veterinarios en toda la región propicia una mayor disponibilidad de diagnósticos de alta tecnología.

En China , el mercado de terapias y diagnósticos veterinarios experimenta una tendencia al alza debido a la creciente preocupación por la seguridad alimentaria, los esfuerzos gubernamentales para el control de enfermedades y el aumento de la población de mascotas en algunas zonas urbanas, factores que impulsan la inversión en centros veterinarios. Según un informe de la Oficina de Información del Consejo de Estado (OICE) de la República Popular China de abril de 2025, más de 17 millones de personas en China poseen mascotas exóticas, lo que representa un mercado cercano a los 10 000 millones de yuanes (aproximadamente 1300 millones de dólares estadounidenses). Además, los esfuerzos constantes por controlar las enfermedades del ganado y mejorar el bienestar animal están impulsando un mayor crecimiento en el mercado, tanto para la industria agrícola como para la de animales de compañía.

El mercado de terapias y diagnósticos veterinarios en India está experimentando un crecimiento debido al aumento de la población ganadera, los programas gubernamentales de apoyo al bienestar animal y una mayor concienciación entre los ganaderos y dueños de mascotas sobre la prevención de enfermedades y la atención veterinaria moderna. Se considera que el fortalecimiento de las medidas de vigilancia epidemiológica y vacunación en el marco del Programa Nacional de Control de Enfermedades Animales (NADCP) contribuirá a reducir las enfermedades infecciosas. El mayor consumo de productos lácteos y cárnicos por parte de la creciente base de consumidores motiva a los ganaderos a emplear diagnósticos y terapias modernas para aumentar la productividad.

Principales actores del mercado de terapias y diagnósticos animales:

- Zoetis Inc.

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Elanco Salud Animal

- Salud animal de Boehringer Ingelheim

- Merck Salud Animal

- Ceva Santé Animale

- Virbac

- Bayer Animal Health (ahora Elanco)

- Laboratorios IDEXX

- Vetoquinol

- Corporación de Salud Animal Phibro

- Corporación Neogen

- Laboratorio Australiano de Salud Animal

- Biogénesis Bagó

- Inovet

- Biomin (DSM)

El mercado global está experimentando un fuerte crecimiento, impulsado por diversos factores como la investigación, la inversión, las fusiones y adquisiciones, y una creciente adopción de plataformas digitales veterinarias. Sin embargo, algunas empresas, como Zoetis, Merck y Elanco, generan apenas el 50 % de los ingresos globales de este sector. Importantes innovaciones en diagnósticos basados en IA, la expansión a mercados emergentes y la mejora de sus portafolios de productos biológicos les otorgan una ventaja competitiva en el ámbito regional. A nivel internacional, las multinacionales colaboran estrechamente en el marco del enfoque «Una sola salud» y con los gobiernos para ampliar el acceso y la escala de los tratamientos.

Desarrollos Recientes

- En septiembre de 2025, Elanco Animal Health anunció un gran éxito con sus nuevos productos para la salud de las mascotas, Credelio Quattro y Zenrelia. Credelio Quattro se convirtió en un éxito de ventas al alcanzar los 100 millones de dólares en ventas en menos de ocho meses, convirtiéndose así en el producto de mayor crecimiento en la historia de Elanco.

- En agosto de 2023, Zoetis lanzó Vetscan Mastigram+, una prueba rápida que los ganaderos pueden usar en la propia explotación para detectar la mastitis, una enfermedad común en las vacas lecheras. La mastitis es una inflamación de la ubre causada por una lesión o infección, que puede reducir la producción de leche y provocar su deterioro.

- Report ID: 7750

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.