Marktausblick für Windkraftanlagen:

Der Markt für Windkraftanlagen hatte 2025 ein Volumen von über 81,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 190,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 98,3 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Windkraftanlagen konzentriert sich darauf, eine entscheidende Rolle bei der Förderung der Energiewende hin zu erneuerbaren Energien zu spielen. Chemikalien wie Verbundwerkstoffe, Beschichtungen, Polyurethan-Klebstoffe und Epoxidharze sind für Schutzsysteme, Türme, Gondeln und Rotorblätter unerlässlich. Laut einem Datenbericht der Internationalen Energieagentur (IEA) aus dem Jahr 2025 wird ein Anstieg der Stromerzeugung aus erneuerbaren Energien um 60 % bis 2030 prognostiziert. Dies entspricht einem Anstieg von 9.900 TWh im Jahr 2024 auf 16.200 TWh bis Ende 2030. Windenergie trägt somit fast ein Drittel zum Wachstum bei und wirkt sich positiv auf den Markt aus. Darüber hinaus wird erwartet, dass sich die Windkraftleistung bis zum selben Jahr auf über 2.000 GW nahezu verdoppeln wird, da sowohl Entwicklungs- als auch Industrieländer kontinuierlich Herausforderungen bewältigen. Um ein Netto-Null-Emissionsszenario zu erreichen und somit den Markt weltweit zu stärken, muss sich die jährliche Windenergieerzeugung bis zum selben Jahr mehr als vervierfachen.

Windenergieerzeugung im Netto-Null-Szenario (2015–2030)

Jahr | Windenergie (TWh) |

2015 | 834 |

2016 | 963 |

2017 | 1.135 |

2018 | 1.277 |

2019 | 1.429 |

2020 | 1.601 |

2021 | 1.864 |

2022 | 2.120 |

2023 | 2.336 |

2024 | 2.531 |

2030 | 7.114 |

Quelle: IEA-Organisation

Darüber hinaus treiben die Verfügbarkeit biobasierter und nachhaltiger Materialien, der verstärkte Ausbau der Offshore-Windenergie, Recycling und Kreislaufwirtschaft sowie intelligente Fertigung und Digitalisierung das Wachstum des globalen Windkraftanlagenmarktes weiter an. Laut einem Artikel des US-Energieministeriums vom Oktober 2024 stehen über 2.740 Millionen Tonnen erneuerbarer Biomasse zur Verfügung. Die meisten Regierungen haben zudem das Zukunftspotenzial erneuerbarer Biomasse eingehend analysiert. Basierend auf dieser Analyse wird geschätzt, dass 42 Länder bis Ende 2030 fast 2.120 Millionen Tonnen erneuerbarer Biomasse liefern werden. Dies entspricht einem Anstieg der Biomasseproduktion um 431 Millionen Tonnen. Angesichts dieser Verfügbarkeit und der zukünftigen Prognosen bietet der Markt in verschiedenen Ländern enorme Wachstumschancen.

Schlüssel Windkraftanlage Markteinblicke Zusammenfassung:

Regionale Einblicke:

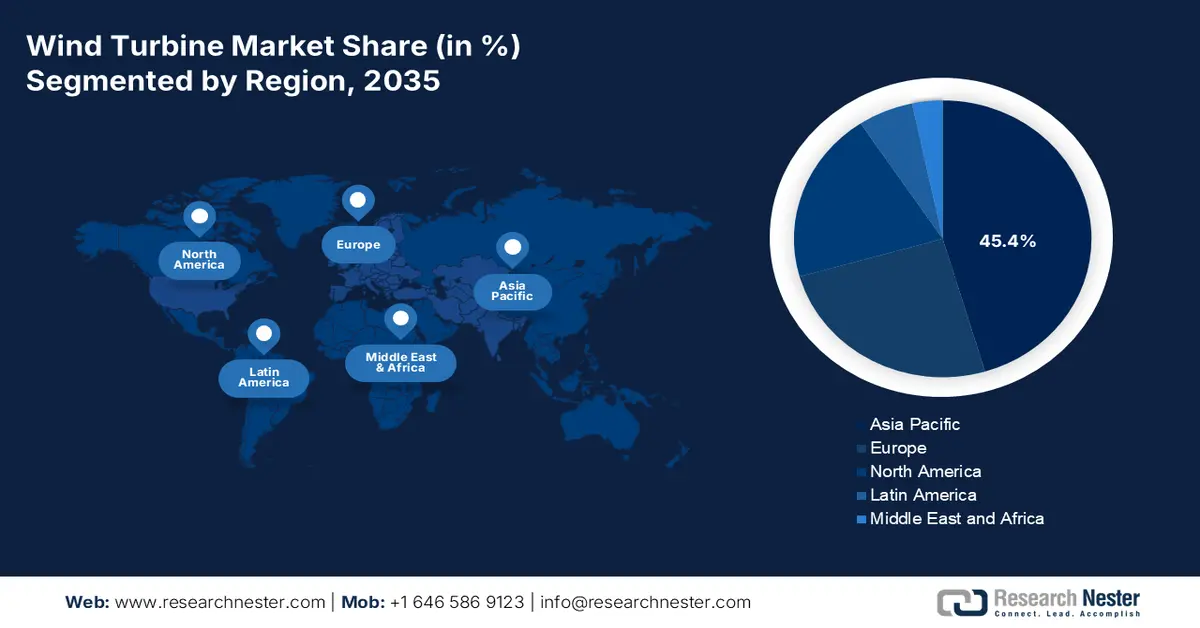

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen führenden Anteil von 45,4 % am Windkraftanlagenmarkt einnehmen wird, was durch Chinas Ausbau, Indiens politisch gelenkte Expansion und die zunehmenden Offshore-Einsätze in Australien, Südkorea und Japan verstärkt wird.

- Nordamerika ist bis 2035 die am schnellsten wachsende Region, unterstützt durch die Dynamik der Onshore-Modernisierung, durch IRA ermöglichte Investitionen in die Lieferkette und langfristige politische Sicherheit.

Segmenteinblicke:

- Innerhalb der Turbinentypen wird erwartet, dass das Segment der Horizontalachsen-Windkraftanlagen bis 2035 mit einem Anteil von 92,5 % dominieren wird, was durch seine nachgewiesene Effizienz, Zuverlässigkeit und Eignung für die großtechnische kommerzielle Stromerzeugung begünstigt wird.

- Es wird erwartet, dass das Teilsegment der Großkraftwerke im Bereich der Endnutzung bis 2035 den zweitgrößten Anteil ausmachen wird. Dies wird durch netzgekoppelte Anlagen im Multi-Megawatt-Bereich, günstige regulatorische Rahmenbedingungen und Kostenvorteile aus Skaleneffekten begünstigt.

Wichtigste Wachstumstrends:

- Erhöhung der Netto-Null-Ziele

- Zunahme der Turbinengrößen

Größte Herausforderungen:

- Regulatorischer und umweltbedingter Druck

- Gestiegene Produktionskosten und technologische Lücken

Wichtige Akteure: Dow Inc. (USA), Huntsman Corporation (USA), 3M Company (USA), PPG Industries, Inc. (USA), BASF SE (Deutschland), Covestro AG (Deutschland), Henkel AG & Co. KGaA (Deutschland), Akzo Nobel NV (Niederlande), Solvay SA (Belgien), Arkema SA (Frankreich), Evonik Industries AG (Deutschland), Mitsubishi Chemical Group Corporation (Japan), Toray Industries, Inc. (Japan), Sumitomo Chemical Co., Ltd. (Japan), LG Chem Ltd. (Südkorea), Hanwha Solutions Corporation (Südkorea), Reliance Industries Limited (Indien), Aditya Birla Chemicals (Indien), Petronas Chemicals Group Berhad (Malaysia), Orica Limited (Australien)

Global Windkraftanlage Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 81,4 Milliarden US-Dollar

- Marktgröße 2026: 98,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 190,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Führende Länder: China, Vereinigte Staaten, Deutschland, Indien, Vereinigtes Königreich

- Schwellenländer: Australien, Japan, Brasilien, Südkorea, Kanada

Last updated on : 16 December, 2025

Windkraftanlagenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Klimaneutralitätsziele: Politische Maßnahmen wie die europäische Initiative Horizon Europe und der US Inflation Reduction Act haben die Verwendung nachhaltiger Chemikalien deutlich beschleunigt und damit den internationalen Windkraftanlagenmarkt gestärkt. Laut einem Bericht der indischen Regierung (PIB) vom August 2023 machen die kumulierten Emissionen Indiens weniger als 4 % der weltweiten Kohlendioxidemissionen aus. Das Land hat sich jedoch zum Ziel gesetzt, bis 2070 Klimaneutralität zu erreichen. Dies ist durch geeignete Maßnahmen möglich. So hat das indische Ministerium für Umwelt, Wald und Klimawandel (MoEF&CC) das Nationale Programm für Saubere Luft (NCAP) erfolgreich eingeführt, um die Luftqualität in 131 Städten in 24 Bundesstaaten zu verbessern. Dieses Programm soll die Emissionen um fast 40 % senken und die nationalen Grenzwerte für Feinstaub (PM10) bis Ende 2025 einhalten, was das Marktwachstum insgesamt ankurbeln wird.

- Zunehmende Turbinengrößen: Der Einsatz von Großturbinen erfordert robuste Harze, Beschichtungen und Klebstoffe, die den erheblichen mechanischen Belastungen standhalten und somit den Windkraftanlagenmarkt stärken. Aus diesem Grund benötigen Offshore-Megaprojekte innovative Korrosionsschutzlösungen für die Errichtung solcher Turbinen. Laut einem Artikel des US-Energieministeriums (DOE) vom August 2024 hat sich die Nabenhöhe von Onshore-Windkraftanlagen im Versorgungsmaßstab bis 2023 um 83 % auf fast 103,4 Meter erhöht. Darüber hinaus wird erwartet, dass die durchschnittliche Nabenhöhe von Offshore-Windkraftanlagen in den USA bis Ende 2035 von 100 Metern (330 Fuß) auf fast 150 Meter (500 Fuß) ansteigen wird, wodurch sich ein enormes Wachstumspotenzial für den gesamten Windkraftanlagenmarkt ergibt.

- Großzügige Investitionen in erneuerbare Energien: Die Bereitstellung geeigneter Mittel in Form von Investitionen staatlicher Organisationen trägt maßgeblich zum kontinuierlichen Wachstum des globalen Windkraftanlagenmarktes bei. Wie ein Artikel des indischen Erdölinformationsbüros (PIB) vom November 2024 zeigt, hat Indiens Gesamtkapazität an erneuerbaren Energien die 200-GW-Marke überschritten. Dieses bemerkenswerte Wachstum steht im Einklang mit dem ambitionierten Ziel, bis Ende 2030 500 GW aus nicht-fossilen Brennstoffen zu gewinnen. Darüber hinaus liegt die gesamte Stromerzeugungskapazität aus erneuerbaren Energien derzeit bei 203,1 GW. Dieser Erfolg unterstreicht das wachsende Engagement des Landes für saubere Energie und nährt die optimistischen Aussichten für die weitere Marktentwicklung.

Herausforderungen

- Regulatorischer und umweltbezogener Druck: Die in der Windkraftanlagenindustrie eingesetzten Chemikalien, wie Epoxidharze, Klebstoffe und Beschichtungen, enthalten häufig gefährliche Stoffe und erfordern energieintensive Produktionsprozesse. Regulierungsbehörden, darunter die Europäische Chemikalienagentur (ECHA), die US-Umweltschutzbehörde (EPA) und nationale Ministerien, verschärfen die Vorschriften zu Emissionen, Abfallentsorgung und Chemikaliensicherheit. Beispielsweise verpflichten die strengen europäischen REACH-Vorschriften Unternehmen zur Umformulierung ihrer Produkte, um Toxizität und Umweltbelastung zu minimieren. Obwohl diese Maßnahmen mit den Nachhaltigkeitszielen im Einklang stehen, erhöhen sie die Kosten für die Einhaltung der Vorschriften und erfordern erhebliche Investitionen in Forschung und Entwicklung. Darüber hinaus stellt das Recycling von Turbinenschaufeln ein weiteres dringendes Problem dar, da die meisten Schaufeln aus schwer recycelbaren Duroplasten bestehen, was zu einer Ansammlung von Abfällen auf Deponien führt.

- Steigende Produktionskosten und technologische Defizite: Die Herstellung fortschrittlicher Chemikalien für Windkraftanlagen, wie z. B. Hochleistungskomposite, korrosionsbeständige Beschichtungen und recycelbare Harze, erfordert erhebliche Investitionen und spezialisiertes Fachwissen. Die Entwicklungskosten biobasierter oder recycelbarer Alternativen sind oft höher als die konventioneller petrochemischer Produkte, was die Akzeptanz in preissensiblen Märkten einschränkt. Offshore-Windprojekte, die aufgrund ihrer Beständigkeit gegenüber den rauen Meeresbedingungen hochwertige Materialien erfordern, verstärken den Kostendruck zusätzlich. Kleinere Hersteller haben es schwer, mit globalen Konzernen wie BASF, Dow und Mitsubishi Chemical zu konkurrieren, die über die nötigen Ressourcen für Forschung und Entwicklung sowie für die Produktionsausweitung verfügen. Dies behindert das Marktwachstum.

Marktgröße und Prognose für Windkraftanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,9 % |

|

Marktgröße im Basisjahr (2025) |

81,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

190,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Windkraftanlagen:

Segmentanalyse für Turbinentypen

Das Segment der Horizontalachsen-Windkraftanlagen, das zu den Windkraftanlagentypen gehört, wird voraussichtlich bis Ende 2035 einen Marktanteil von 92,5 % erreichen. Dieser Aufschwung ist maßgeblich auf die Bedeutung dieser Technologie für die kommerzielle und großflächige Stromerzeugung zurückzuführen. Sie zeichnet sich durch ihre Fähigkeit, auch in großen Höhen konstante und starke Winde zu nutzen, durch bewährte Zuverlässigkeit und höhere Effizienz aus. Laut einem Artikel der World Wind Energy Association vom April 2025 hat die weltweite Windkraftkapazität 1.174 GW überschritten, wobei 2024 weitere 121 GW hinzukamen. China hat mit 87 GW einen bedeutenden Anteil an der neu installierten Windkraftkapazität, was 72 % der internationalen Neuinstallationen entspricht. Darüber hinaus treiben Länder mit dem größten Marktvolumen für Windkraftanlagen, darunter Brasilien mit 5,4 GW, die USA mit 4,2 GW, Indien mit 3,4 GW, Australien mit 3,3 GW, Deutschland mit 3,2 GW und Großbritannien mit 2,2 GW, das Wachstum dieses Segments zusätzlich voran.

Endverwendungssegmentanalyse

Bis Ende 2035 wird erwartet, dass das Teilsegment der Großanlagen, das zum Endverbrauchersegment gehört, den zweitgrößten Anteil am Windkraftanlagenmarkt ausmachen wird. Das Wachstum dieses Teilsegments wird maßgeblich durch Multi-Megawatt-Anlagen angetrieben, die direkt an nationale oder regionale Stromnetze angeschlossen sind und Strom in großem Umfang liefern, um den Bedarf von Industrie, Gewerbe und Haushalten zu decken. Zusätzlich wird das Wachstum durch staatlich geförderte Quoten für erneuerbare Energien, Stromabnahmeverträge (PPAs) von Unternehmen und langfristige Dekarbonisierungsziele begünstigt. Großanlagen profitieren zudem von Skaleneffekten, wodurch die Stromgestehungskosten (LCOE) im Vergleich zu kleineren dezentralen Systemen sinken. Gleichzeitig verbessern technologische Fortschritte, beispielsweise bei Turbinen, die Effizienz und Leistung und tragen so positiv zum Wachstum dieses Segments bei.

Installationssegmentanalyse

Basierend auf den Installationen wird erwartet, dass das Segment der Onshore-Windkraftanlagen im Prognosezeitraum den drittgrößten Marktanteil im Windkraftanlagenmarkt einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch die im Vergleich zu Offshore-Projekten geringeren Investitionskosten, kürzere Genehmigungszyklen und ausgereifte Lieferketten, die eine schnelle Implementierung ermöglichen, begünstigt. Länder wie China, Indien und die USA verfügen über enorme Landressourcen und günstige Windbedingungen, wodurch Onshore-Projekte kosteneffizient und skalierbar sind. Dieses Segment spielt auch eine zentrale Rolle bei Repowering-Initiativen, bei denen ältere Turbinen durch moderne Modelle mit höherer Kapazität ersetzt werden, was die Lebensdauer der Anlagen verlängert und die Effizienz steigert. Onshore-Windkraft profitiert von starker staatlicher Förderung: Das indische Ministerium für neue und erneuerbare Energien legt besonderen Wert auf den Ausbau der Onshore-Windkraft, und die chinesische Nationale Entwicklungs- und Reformkommission priorisiert weiterhin die Onshore-Windkraft in ihrem Energiemix.

Unsere detaillierte Analyse des Windkraftanlagenmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Turbinentyp |

|

Endverwendung |

|

Installation |

|

Antriebsentwässerungstechnologie |

|

Kapazität |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Windkraftanlagenmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit 45,4 % den größten Marktanteil im Windkraftanlagenmarkt halten. Das Marktwachstum in der Region ist vor allem auf Indiens politisch getriebenes Wachstum, Chinas Ausbau und die Erweiterung der Offshore-Pipelines in Australien, Südkorea und Japan zurückzuführen. Laut einem Datenbericht der JWPA vom Februar 2024 umfasst die jährliche Bruttoinstallation in Japan 24 Windparks mit einer Gesamtleistung von 572,3 MW und 158 Einheiten. Die jährliche Nettoinstallation beträgt 20 Windparks mit einer Gesamtleistung von 487,4 MW und 86 Einheiten, wodurch sich die kumulierte Gesamtkapazität auf 5.213,4 MW und 2.626 Einheiten beläuft. Dies trägt positiv zum Marktwachstum in der gesamten Region bei. Darüber hinaus beflügeln der Ausbau der Offshore-Windkraft, die politische Stabilität und großflächige Projekte die Marktpräsenz in der Region.

Chinas Windkraftmarkt wächst signifikant, bedingt durch den Ausbau von Onshore- und Offshore-Anlagen, kontinuierliche politische Investitionen und eine beispiellose Größenordnung. Laut einem Artikel des Staatsrats vom Januar 2024 stiegen die Gesamtinvestitionen in bedeutende, im Bau befindliche und kürzlich begonnene Energieprojekte gegenüber dem Vorjahr auf 2,8 Billionen Yuan (391 Milliarden US-Dollar). Auch die Investitionen in neue Energien legten im Jahresvergleich um über 34 % zu. Gleichzeitig stiegen die abgeschlossenen Investitionen in Solarenergie um 670 Milliarden Yuan und die Investitionen in Windkraft um 380 Milliarden Yuan. Darüber hinaus konnten die Kosten für Photovoltaik und Windenergie dank inländischer Ingenieursleistungen, Fertigung und Innovation um mehr als 80 % bzw. 60 % gesenkt werden, was das Marktwachstum und die Nachfrage deutlich ankurbelt.

Indiens Windkraftanlagenmarkt wächst aufgrund der Anpassung der Netzreformen, der Leasingregeln für Offshore-Anlagen, des Repowering-Programms und beschleunigter Ausschreibungen. Laut einem Artikel des Ministeriums für Neue und Erneuerbare Energien vom Dezember 2025 verfügt das Land über eine fast 7.600 km lange Küstenlinie, die an drei Seiten von Wasser umgeben ist und somit ideale Voraussetzungen für die Nutzung von Offshore-Windenergie bietet. Offshore-Windkraftanlagen sind zudem mit einer Kapazität von fast 15 MW pro Turbine deutlich größer als Onshore-Anlagen mit 2 bis 3 MW. Darüber hinaus plant das Ministerium, die notwendige Evaluierung durch das Nationale Institut für Windenergie (NIWE) durchzuführen und den Beteiligten grundlegende Daten für ein 1,0-GW-Projekt im Rahmen einer geologischen Untersuchung auf einer Fläche von 365 Quadratkilometern in Gujarat bereitzustellen. Dies deutet auf ein enormes Wachstumspotenzial für den gesamten Windkraftanlagenmarkt des Landes hin.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region erweisen. Die Entwicklung des Windkraftanlagenmarktes in der Region wird maßgeblich durch etablierte Onshore-Repowering-Zyklen, IRA-basierte Investitionen in die Lieferkette sowie politische Stabilität vorangetrieben. Laut einem Artikel des US-Energieministeriums aus dem Jahr 2024 wurden bis 2023 2,1 Milliarden US-Dollar in den regionalen Offshore-Windsektor investiert, um Übertragungsnetze, Lieferketten, Schiffe und Häfen zu schaffen. Dies trug außerdem zur Schaffung von 125.580 Arbeitsplätzen bei, die den regionalen Onshore-Windenergiesektor unterstützen. Darüber hinaus wurden 2023 37 Millionen US-Dollar in die neuesten dezentralen Windkraftprojekte in den USA investiert. Zudem unterstützen 13 US-Bundesstaaten mit ihren Richtlinien erfolgreich den Ausbau der Offshore-Windenergie auf 115.130 MW bis Ende 2050 und fördern so das Marktwachstum.

Der US-amerikanische Windkraftanlagenmarkt gewinnt aufgrund staatlicher Förderprogramme und Richtlinien, steigender Nachfrage im Kraftwerksmaßstab, Verbindungen zur Chemieindustrie sowie fortschrittlicher Sicherheits- und Fertigungstechnologien zunehmend an Bedeutung. Laut einem Artikel der US-amerikanischen Energieinformationsbehörde (EIA) vom Juni 2024 werden Windkraftanlagen in den USA auf Basis der durchschnittlichen jährlichen Windgeschwindigkeit errichtet. Diese liegt bei kleinen Windkraftanlagen bei fast 9 Meilen pro Stunde (ca. 14,5 km/h) und bei Kraftwerken im Kraftwerksmaßstab bei 13 Meilen pro Stunde (ca. 21 km/h). Großanlagen werden in der Regel auf Türmen mit einer Höhe von 500 bis 900 Fuß (ca. 150 bis 275 Meter) errichtet. Darüber hinaus stammen fast 10 % (425 Milliarden kWh) der gesamten inländischen Stromerzeugung im Kraftwerksmaßstab aus Windenergieprojekten in 41 Bundesstaaten. Illinois, Kansas, Oklahoma, Iowa und Texas produzieren zusammen 59 % des nationalen Windstroms und treiben so das Marktwachstum an.

Kanadas Windkraftanlagenmarkt entwickelt sich aufgrund seiner Ziele für saubere Energie, staatlicher Investitionen, der Dominanz der Onshore-Windkraft, der Integration der chemischen Industrie sowie bestehender Sicherheits- und Partnerschaftsprogramme ebenfalls positiv. Laut einem Artikel der kanadischen Regierung vom August 2025 wird das Bruttoinlandsprodukt (BIP) des Landes im Bereich saubere Energie in den kommenden fünf Jahren voraussichtlich 107 Milliarden US-Dollar erreichen. Bis Ende 2030 sollen jährliche Investitionen in Höhe von 58 Milliarden US-Dollar fließen und über 600.000 Arbeitsplätze schaffen. Darüber hinaus ist die Bevölkerung bereit, die gesamten Energiekosten des Landes durch den Übergang zu einer klimaneutralen Zukunft um bis zu 15 Milliarden US-Dollar zu senken. Bis Ende 2050 werden voraussichtlich zusätzlich 140 bis 190 GW an sauberer Stromerzeugungskapazität benötigt, was das Wachstum des Windkraftanlagenmarktes weiter ankurbelt.

Einblicke in den europäischen Markt

Für Europa wird bis zum Ende des Prognosezeitraums ein deutliches Wachstum des Windkraftanlagenmarktes erwartet. Dieses Wachstum wird maßgeblich durch die kontinuierliche Modernisierung bestehender Onshore-Anlagen sowie den zunehmenden Ausbau von Offshore-Anlagen in den nordischen Ländern, Großbritannien, Deutschland und den übrigen europäischen Ländern angetrieben. Laut einem Artikel von Wind Europe vom Februar 2025 verfügt die Region bis 2024 über 16,4 GW neu installierter Windkraftkapazität. Davon entfallen 12,9 GW auf die Region-27. 84 % der neu errichteten Windkraftkapazität wurden erfolgreich an Land realisiert, während 2,6 GW neue Offshore-Windkraftkapazität ans Netz angeschlossen wurden. Die Region verfügt derzeit über eine Windkraftkapazität von 285 GW, davon 248 GW an Land und 37 GW auf See. Diese Voraussetzungen bieten ideale Bedingungen für weiteres Marktwachstum.

Jährliche Onshore- und Offshore-Windkraftkapazität in Europa (2015-2024)

Jahr | Onshore (GW) | Offshore (GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1,5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 3.7 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2,5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

Quelle: Wind Europe

Der deutsche Windkraftmarkt gewinnt zunehmend an Bedeutung. Gründe hierfür sind eine starke Industriebasis, die Materialien und Komponenten lokal fertigt, kontinuierliche Erweiterungen und die immense Unterstützung durch großflächige Onshore-Repowering-Projekte. Laut dem Bericht des Bundesministeriums für Wirtschaft und Klimaschutz aus dem Jahr 2023 hat das günstige Windverhältnis in Verbindung mit dem starken Ausbau der Photovoltaik zu einem Anstieg der Stromerzeugung aus erneuerbaren Energien um fast 7 % gegenüber dem Vorjahr auf 273,2 TWh geführt. Deutschland hat sich zudem das Ziel gesetzt, bis Ende 2030 fast 80 % seines gesamten Stromverbrauchs aus erneuerbaren Energien zu decken. Darüber hinaus wird ein Anstieg des Strombedarfs von fast 550 TWh auf 750 TWh erwartet, was die Marktnachfrage weiter ankurbeln dürfte.

Der Windkraftanlagenmarkt in Großbritannien wächst dank stabiler Auktionsverfahren, ausgereifter Lieferketten und des verstärkten Ausbaus von Offshore-Anlagen. Laut einem IEA-Bericht von 2023 erreichte der Anteil erneuerbarer Energien im Land einen neuen Rekordwert von 47,3 %, was einem Anstieg von 5,3 % gegenüber 2022 entspricht. Auch der Anteil der Windenergie am Gesamtenergiebedarf erreichte mit fast 29 % einen Rekordwert. Darüber hinaus wuchs die Kapazität erneuerbarer Energien bis 2023 um 2,7 GW, wovon 1,4 GW auf Windenergie entfielen. Offshore-Windkraft trug 0,8 GW und Onshore-Windkraft 0,5 GW bei, wodurch sich die Gesamtkapazität auf 14,7 GW bzw. 15,3 GW erhöhte. Allerdings hat sich das Land das Ziel gesetzt, bis Ende 2030 Offshore-Windkraftanlagen mit einer Leistung von 50 GW zu installieren, wodurch es sich eignet, die Präsenz des Windkraftanlagenmarktes zu fördern.

Wichtige Akteure auf dem Windkraftanlagenmarkt:

- Dow Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Huntsman Corporation (USA)

- 3M Company (USA)

- PPG Industries, Inc. (USA)

- BASF SE (Deutschland)

- Covestro AG (Deutschland)

- Henkel AG & Co. KGaA (Deutschland)

- Akzo Nobel NV (Niederlande)

- Solvay SA (Belgien)

- Arkema SA (Frankreich)

- Evonik Industries AG (Deutschland)

- Mitsubishi Chemical Group Corporation (Japan)

- Toray Industries, Inc. (Japan)

- Sumitomo Chemical Co., Ltd. (Japan)

- LG Chem Ltd. (Südkorea)

- Hanwha Solutions Corporation (Südkorea)

- Reliance Industries Limited (Indien)

- Aditya Birla Chemicals (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- Orica Limited (Australien)

- Dow Inc. liefert hochentwickelte Epoxidharze und Verbundwerkstoffe, die in großem Umfang für Windkraftanlagenflügel verwendet werden. Die Innovationen des Unternehmens im Bereich leichter Verbundwerkstoffe und nachhaltiger chemischer Verfahren tragen zur Verbesserung der Effizienz und Langlebigkeit von Turbinen bei und unterstützen so den weltweiten Ausbau erneuerbarer Energien.

- Die Huntsman Corporation ist ein namhafter Anbieter von Polyurethanharzen und Klebstoffen, die für die Schaufelblattfertigung unerlässlich sind. Der Fokus des Unternehmens auf Hochleistungsmaterialien erhöht die Zuverlässigkeit von Turbinen und unterstützt großangelegte Offshore-Projekte.

- Die Firma 3M leistet mit ihren Schutzbeschichtungen, Klebstoffen und Klebebändern einen wesentlichen Beitrag zur Verlängerung der Lebensdauer von Turbinenschaufeln und zur Senkung der Wartungskosten. Ihre Lösungen sind entscheidend für die Minimierung von Erosion und Verschleiß in anspruchsvollen Onshore- und Offshore-Umgebungen.

- PPG Industries, Inc. ist spezialisiert auf hochentwickelte Beschichtungen und Lacke zum Schutz von Turbinentürmen und -schaufeln vor Korrosion. Die Produkte des Unternehmens finden breite Anwendung in Offshore-Windparks, wo Beständigkeit gegenüber Salzwasser von entscheidender Bedeutung ist.

- Die BASF SE gilt als einer der führenden Anbieter von Epoxidsystemen, Verbundwerkstoffen und Spezialchemikalien für Turbinenschaufeln und -gondeln. Ihre Forschung und Entwicklung im Bereich nachhaltiger Materialien steht im Einklang mit dem europäischen Green Deal und fördert die Einführung umweltfreundlicher Lösungen in der Windenergie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der weltweite Markt für Windkraftanlagen ist hart umkämpft. Namhafte Akteure aus dem asiatisch-pazifischen Raum, den USA und Europa dominieren den Markt dank Innovationen, strategischer Partnerschaften und Nachhaltigkeit. Unternehmen wie Mitsubishi Chemical, Dow und BASF investieren zudem massiv in fortschrittliche Materialien und umweltfreundliche Lösungen, um die steigende Nachfrage nach Infrastruktur für erneuerbare Energien zu decken. Strategische Initiativen umfassen Fusionen, Übernahmen und Kooperationen mit Turbinenherstellern, um Lieferketten zu stärken und die geografische Reichweite zu erweitern. Im Dezember 2025 gab GE Vernova Inc. außerdem bekannt, einen Vertrag mit Public Power Corporation Renewables über die Inbetriebnahme, Installation und Lieferung von 14 ihrer 6,1-MW-Turbinen mit einer Höhe von 158 m für einen Windpark in Rumänien unterzeichnet zu haben. Dies signalisiert einen optimistischen Ausblick für das Wachstum des gesamten Windkraftanlagenmarktes.

Unternehmenslandschaft des Windkraftanlagenmarktes:

Neueste Entwicklungen

- Im November 2025 unterzeichneten Envision Energy und Global Energy Services erfolgreich eine taktische Rahmenvereinbarung, um Fortschritte beim großflächigen Einsatz von Batteriespeichersystemen sowie Windkraftanlagen in ganz Europa und Spanien zu erzielen.

- Im Dezember 2024 spielten die Infrastrukturen von Vesta auf der Isle of Wight eine entscheidende Rolle bei der Herstellung von Turbinenschaufeln für Windkraftprojekte in verschiedenen Regionen. Aktuell fertigt das Unternehmen Schaufeln für die Offshore-Turbine V174.

- Im Juni 2024 unterzeichneten BASF und Vattenfall Service- und Lieferverträge mit Vestas über 112 Windkraftanlagen, insbesondere des Typs V236-15.0 MW, die in den Offshore-Windparks Nordlicht 1 und 2 zum Einsatz kommen sollen, welche sich im Besitz von BASF und Vattenfall befinden.

- Report ID: 8317

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.