Marktausblick für Rotorblätter von Windkraftanlagen:

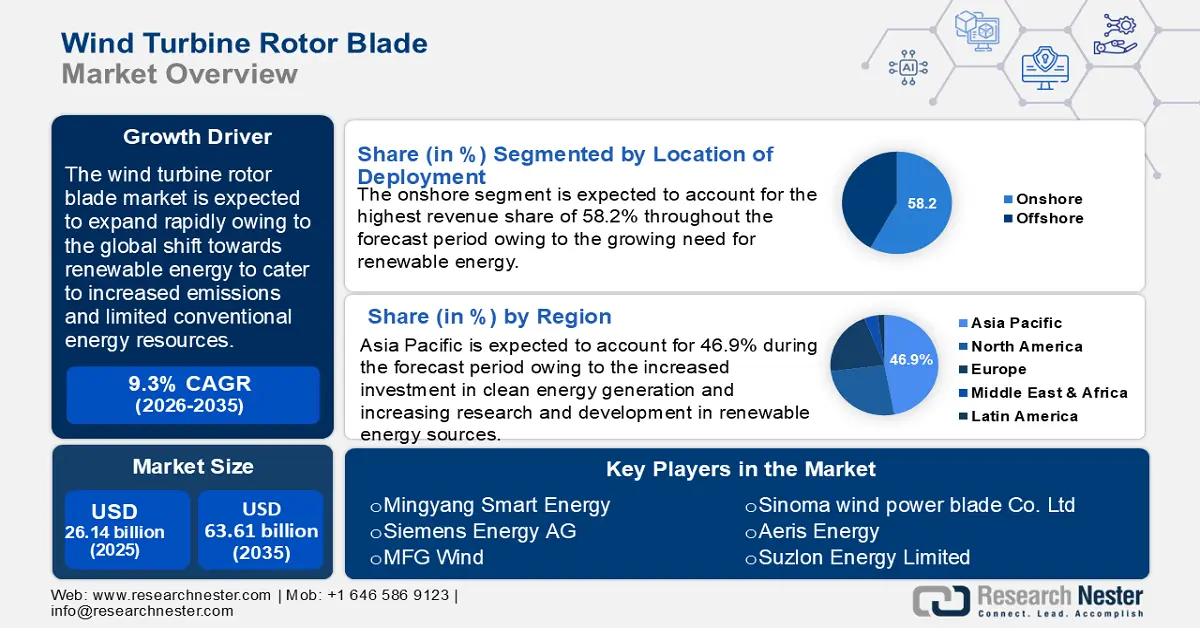

Der Markt für Rotorblätter für Windkraftanlagen hatte im Jahr 2025 ein Volumen von über 26,14 Milliarden US-Dollar und wird bis 2035 voraussichtlich 63,61 Milliarden US-Dollar übersteigen. Im Prognosezeitraum 2026–2035 wird eine jährliche Wachstumsrate (CAGR) von über 9,3 % erwartet. Im Jahr 2026 wird der Branchenwert der Rotorblätter für Windkraftanlagen auf 28,33 Milliarden US-Dollar geschätzt.

Der Markt für Rotorblätter für Windkraftanlagen dürfte aufgrund der weltweiten Umstellung auf erneuerbare Energien wachsen, um den steigenden Emissionen und begrenzten konventionellen Energieressourcen Rechnung zu tragen. Windenergie dürfte sich zu einer rentableren Energiequelle entwickeln, da Länder daran arbeiten, ihre CO2-Emissionen zu senken und den Klimawandel zu bekämpfen. Staatliche und private Investoren, die in Windkraftprojekte investieren, treiben den Bedarf an modernen und effizienten Rotorblättern voran. So wurden beispielsweise im Jahr 2022 weltweit 77,6 GW zusätzliche Windkraftkapazität in die Stromnetze eingespeist, wodurch sich die gesamte installierte Windkraftkapazität auf 906 GW1 erhöht – ein Anstieg von 9 % gegenüber 2021.

In den kommenden Jahren dürften technologische Entwicklungen bei Rotorblattmaterialien und -design das Wachstum des Marktes für Windturbinenrotorblätter vorantreiben. Dank Innovationen wie Kohlefaser und anderen Verbundwerkstoffen haben sich Festigkeit und Haltbarkeit der Blätter deutlich erhöht, während das Gewicht reduziert wurde. Dadurch wird Windenergie im Vergleich zu konventionellen fossilen Brennstoffen zu einer wettbewerbsfähigeren Alternative, da die Effizienz der Windturbinen gestiegen ist.

Schlüssel Rotorblatt einer Windkraftanlage Markteinblicke Zusammenfassung:

Regionale Highlights:

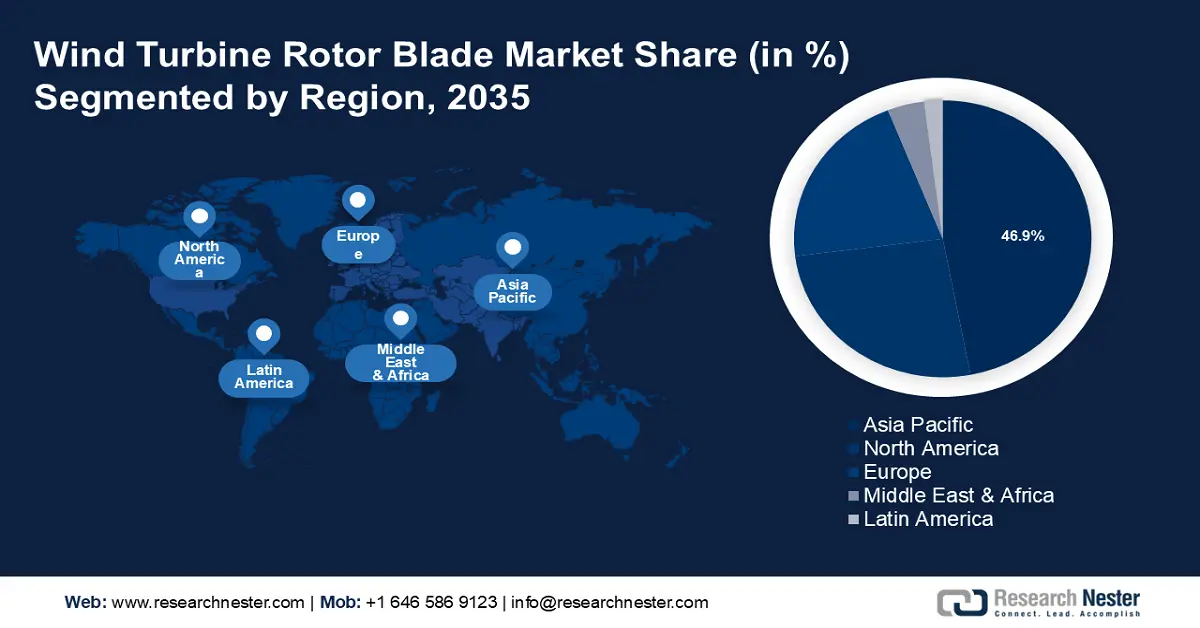

- Der Markt für Rotorblätter für Windkraftanlagen im asiatisch-pazifischen Raum wird bis 2035 mit einem Marktanteil von rund 46,9 % dominieren. Treiber hierfür sind Investitionen in saubere Energieerzeugung, Urbanisierung, technologische Fortschritte und der Bedarf an Energieeffizienz.

Segmenteinblicke:

- Das Carbonfasersegment wird voraussichtlich bis 2035 den Markt für Rotorblätter für Windkraftanlagen dominieren, da es über eine höhere Leistung, ein geringeres Gewicht und eine bessere Energieabsorption verfügt.

- Das Onshore-Segment des Marktes für Rotorblätter für Windkraftanlagen wird voraussichtlich bis 2035 ein lukratives Wachstum verzeichnen, das auf den steigenden Bedarf an erneuerbaren Energien und die Kosteneffizienz von Onshore-Windparks zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigender Stromverbrauch

- Stärkerer Fokus auf Windkraft

Große Herausforderungen:

- Hohe Kosten

- Zunehmende Nutzung sauberer alternativer Energiequellen

Hauptakteure: Mingyang Smart Energy, Siemens Energy AG, MFG Wind, Sinoma Wind Power Blade Co. Ltd, Aeris Energy, Suzlon Energy Limited, LM Wind Power, Vestas Wind Systems A/S, General Electric.

Global Rotorblatt einer Windkraftanlage Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 26,14 Milliarden USD

- Marktgröße 2026: 28,33 Milliarden USD

- Prognostizierte Marktgröße: 63,61 Milliarden USD bis 2035

- Wachstumsprognosen: 9,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (46,9 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Dänemark, Indien

- Schwellenländer: China, Indien, Thailand, Indonesien, Brasilien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Rotorblätter für Windkraftanlagen:

Wachstumstreiber:

- Steigender Stromverbrauch: Der Markt für Rotorblätter für Windkraftanlagen wird voraussichtlich wachsen, da der Ausbau der Windenergie immer wichtiger wird. Aufgrund der hohen Nachfrage nach effizienter Energieerzeugung, nachhaltigen Energiequellen und der zunehmenden Nutzung von Windkrafttechnologien zur Maximierung der Stromerzeugung wird ein schnelleres Wachstum des Marktes für Rotorblätter für Windkraftanlagen erwartet. Windenergie erfreut sich als sicherste und umweltfreundlichste Möglichkeit zur Deckung des weltweit wachsenden Energiebedarfs zunehmender Beliebtheit.

Der Übergang zu saubereren Energiequellen und der steigende Strombedarf treiben den Ausbau der Infrastruktur voran. So veröffentlichte China im Juni 2022 seinen 14. Fünfjahresplan für erneuerbare Energien. Er enthält das ehrgeizige Ziel, bis Ende 2025 33 % des Stroms aus erneuerbaren Energien zu erzeugen, wobei 18 % auf Wind- und Solarenergie entfallen sollen. - Stärkere Bedeutung der Windkraft: Der Markt für Rotorblätter für Windkraftanlagen dürfte aufgrund der zunehmenden Bedeutung des Ausbaus der Windenergie wachsen. Moderne Rotorblatt-Windenergie reduziert den CO2-Fußabdruck deutlich, was der Umwelt zugutekommt. Alternative Energiequellen gewinnen aufgrund verschiedener Umweltprobleme, die mit konventionellen Brennstoffen verbunden sind, an Bedeutung. Rund 40 % der aus erneuerbaren Quellen erzeugten Energie ist Strom.

- Steigende Investitionen in Windkraft: Steigende Investitionen in den Bau von Windparks und die damit verbundenen Technologien sind ein wichtiger Faktor, der das Wachstum des Marktes für Rotorblätter für Windkraftanlagen voraussichtlich ankurbeln wird. Steigende Investitionen in Windenergie beflügeln den Wettbewerb unter den Herstellern und verbessern Qualität, Design und Kosten der Rotorblätter. Investitionen in Windkraft werden durch wachsende Sorgen über den Klimawandel und den weltweiten Trend zu saubereren Energiequellen zusätzlich gefördert. Dieser Wandel fördert die Finanzierung von Windenergieprojekten und trägt zu nachhaltigen Entwicklungszielen bei.

Herausforderungen:

- Hohe Kosten: Das Wachstum des Marktes für Rotorblätter für Windkraftanlagen dürfte durch die hohen Forschungs- und Entwicklungskosten sowie Transportschwierigkeiten behindert werden. Ein logistisches Problem für Offshore-Windparks ist die Handhabung und der Transport der massiven Rotorblätter von den Produktionsstätten zu den Installationsorten.

- Wachsende Nutzung sauberer alternativer Energiequellen: Erdgas und Solarenergie sind die wichtigsten alternativen sauberen Energiequellen, die eine Bedrohung für die Windkraftbranche darstellen. Da immer mehr Menschen auf sauberere Energiequellen wie Solar- und Gasenergie umsteigen, wird der Bedarf an Windenergie voraussichtlich sinken. Mehrere Regierungen weltweit haben Richtlinien entwickelt, die den Ausbau der Gas- und Solarenergieinfrastruktur fördern.

Marktgröße und Prognose für Rotorblätter für Windkraftanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,3 % |

|

Marktgröße im Basisjahr (2025) |

26,14 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

63,61 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rotorblätter für Windkraftanlagen:

Standort der Bereitstellungssegmentanalyse

Aufgrund des steigenden Bedarfs an erneuerbaren Energien wird das Onshore-Segment im Markt für Rotorblätter für Windkraftanlagen bis 2035 ein lukratives Wachstum verzeichnen. Onshore-Windparks sind aufgrund verschiedener Faktoren, darunter einfacher Installation und Transport, kostengünstiger als Offshore-Windparks. Sie stoßen relativ wenig Emissionen aus und haben keine negativen Auswirkungen auf die umliegende Umwelt. Da Windkraftanlagen und Ackerland in der Regel nebeneinander existieren, kommt es zudem nicht zu giftigen Verunreinigungen oder Verschmutzungen des Landes.

So veröffentlichte die Internationale Energieagentur (IEA) im Juli 2023 Daten, die 900 GW installierte Windkraft auswiesen. 93 % davon entfielen auf Onshore-Anlagen und die restlichen 7 % auf Offshore-Windparks. Während die Offshore-Windenergie noch in den Kinderschuhen steckt und nur in 20 Ländern Kapazitäten vorhanden sind, ist die Onshore-Windenergie eine ausgereifte Technologie, die in 115 Ländern weltweit eingesetzt wird.

Segmentanalyse für Klingenmaterialien

Gemessen am Rotorblattmaterial dürfte das Segment Kohlefaser bis 2035 einen Marktanteil von rund 76,2 % bei Rotorblättern für Windkraftanlagen erreichen. Kohlefaser bietet zahlreiche Vorteile und ist für ihre überlegene Gesamtleistung bei großen Rotorblättern bekannt. Dank ihrer Festigkeit und Steifigkeit im Vergleich zu Glasfaser trägt Kohlefaser zur Gewichtsreduzierung von Rotorblättern bei. Laut einer Studie der Sandia National Laboratories wiegen Rotorblätter aus Kohlefaser 25 % weniger als solche aus herkömmlichem Glasfasermaterial. In windschwächeren Gebieten absorbieren Kohlefaserblätter mehr Energie.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Einsatzort |

|

Klingenmaterial |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Rotorblätter für Windkraftanlagen:

Markteinblicke in den Asien-Pazifik-Raum

Bis 2035 wird die Industrie im asiatisch-pazifischen Raum voraussichtlich mit 46,9 % den größten Umsatzanteil erzielen. Dies ist auf mehrere Faktoren zurückzuführen, darunter Investitionen in die Erzeugung sauberer Energie, verstärkte Forschung und Entwicklung im Bereich erneuerbarer Energiequellen, der schnelle Urbanisierungsprozess, technologische Fortschritte und die Notwendigkeit einer verbesserten Energieeffizienz. Die Windenergiekapazität im asiatisch-pazifischen Raum wird im Jahr 2023 auf 509.000 Megawatt geschätzt.

China ist einer der weltweit größten Verbraucher erneuerbarer Energien. Um seinen heimischen Energiebedarf zu decken, konzentriert sich das Land auf den Ausbau seiner Kapazitäten für erneuerbare Energien. CarbonBrief schätzt, dass China aufgrund der schnell wachsenden Erneuerbare-Energien-Industrie des Landes bereits weit vor dem Stichtag 2030 1.200 GW Wind- und Solarenergie bereitstellen wird.

Der japanische Markt für Rotorblätter für Windkraftanlagen wird durch günstige staatliche Regulierungen und technologische Entwicklungen vorangetrieben. Die Regierung hat zahlreiche Programme und Regelungen auf den Weg gebracht, um den Ausbau der Windenergie und erneuerbarer Energien im Land zu fördern. So stellte die Landesregierung beispielsweise ihre Vision für die Offshore-Windindustrie vor, die bis 2030 jährlich ein Gigawatt Offshore-Windkapazität bereitstellen soll.

Markteinblicke Nordamerika

Der nordamerikanische Markt für Rotorblätter für Windkraftanlagen wird im Prognosezeitraum aufgrund des steigenden Energiebedarfs und der hohen Nutzung von Windkraftanlagen voraussichtlich eine stabile jährliche Wachstumsrate aufweisen. Um einen nachhaltigeren Lebenszyklus von Windkraftanlagen zu gewährleisten, werden US-Hersteller und Energieerzeuger voraussichtlich Nachhaltigkeitsinitiativen wie das Recycling und die Wiederverwendung alter Rotorblätter priorisieren. Mit der Entwicklung des Sektors werden die USA voraussichtlich zu einem Vorreiter bei Innovationen im Bereich Windenergie werden und Windenergie zur Deckung des steigenden Energiebedarfs nutzen.

Marktteilnehmer für Rotorblätter für Windkraftanlagen:

- TPI Composites Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Mingyang Smart Energy

- Siemens Energy AG

- MFG Wind

- Sinoma Windkraftblätter Co. Ltd.

- Aeris Energie

- Suzlon Energy Limited

- LM Wind Power

- Vestas Wind Systems A/S

- General Electric

Der Markt für Rotorblätter für Windkraftanlagen ist fragmentiert. Zu den führenden Unternehmen zählen Siemens Gamesa Renewable Energy, SA, LM Wind Power, Vestas Wind Systems A/S und Enercon GmbH. Sie konzentrieren sich auf die Erweiterung ihres Kundenstamms, die Reaktion auf veränderte Kundenerwartungen und die Intensivierung ihrer Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Produktqualität. Diese prominenten Akteure werden voraussichtlich in verschiedenen geografischen Gebieten spezialisierte Forschungs- und Entwicklungseinrichtungen einrichten. Der Fokus dieser Einrichtungen liegt auf der Entwicklung herausragender Produkte, die die Erwartungen der Verbraucher erfüllen oder übertreffen. Hier sind einige der führenden Akteure im Markt für Rotorblätter für Windkraftanlagen:

Neueste Entwicklungen

- Im Mai 2024 gab die Siemens Energy AG den Verkauf der Turbinensparte von Siemens Gamesa Renewable Energy, einer indischen Tochtergesellschaft, bekannt. Trotz Hindernissen will sich der Konzern auf den europäischen und amerikanischen Markt konzentrieren und weiterhin Dienstleistungen in Indien anbieten.

- Im Oktober 2023 brachte Mingyang Smart Energy eine 22-MW-Offshore-Windkraftanlage auf den Markt. Mit einem Rotordurchmesser von über 310 Metern gilt die MySE 22MW Offshore-Turbine als die leistungsstärkste der Welt. Sie ist für windreiche Regionen mit typischen Windgeschwindigkeiten zwischen 8,5 und 10 Metern pro Sekunde konzipiert.

- Report ID: 6410

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.