Marktausblick für die Altpapierbewirtschaftung:

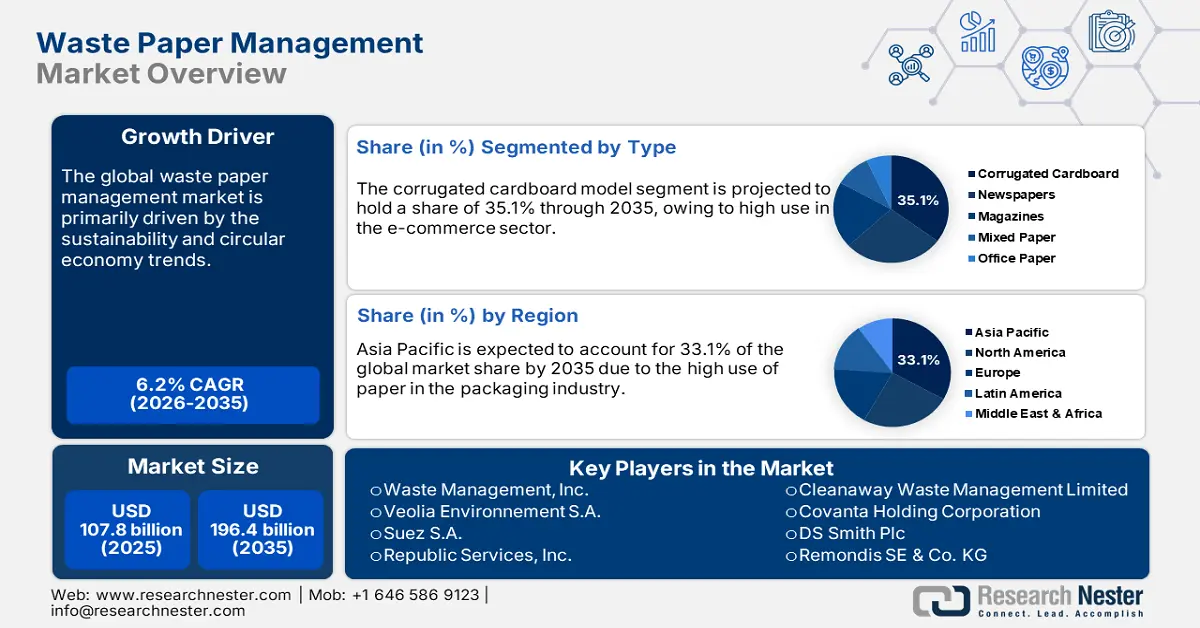

Der Markt für Altpapiermanagement hatte im Jahr 2025 ein Volumen von 107,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 196,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Altpapiermanagement auf 114,4 Milliarden US-Dollar geschätzt.

Der Absatz von Lösungen für die Altpapierentsorgung dürfte im Prognosezeitraum stark steigen. Die American Forest & Paper Association (AF&PA) gab bekannt, dass 2022 in den USA 67,9 % des verbrauchten Papiers recycelt wurden, was bedeutet, dass insgesamt fast 68 % des verbrauchten Papiers recycelt wurden. Die Recyclingquote für Altpapierverpackungen (auch bekannt als Karton) lag 2022 bei 93,6 % und damit über dem Vorjahreswert. Der Dreijahresdurchschnitt der Recyclingquote für Altpapierverpackungen (2020–2022) betrug 91,3 %. Die in Industrieländern stark ausgeprägten Recyclingaktivitäten, die durch strenge Umweltauflagen und Klimaschutzverpflichtungen bedingt sind, eröffnen Herstellern von Altpapierentsorgungslösungen lukrative Chancen.

Was die Importe betrifft, so erhielten die USA Millionen Tonnen Altpapier und sortiertes Papier, was die für die Recyclingindustrie essenziellen bidirektionalen Rohstoffströme widerspiegelt. Diese Entwicklungen beeinflussen unmittelbar die inländische Verfügbarkeit und die Auslastung der Verarbeitungsanlagen. Darüber hinaus wirken sich Preisschwankungen bei Transport und Rohstoffverfügbarkeit häufig auf die Betriebsmargen der Betriebe aus, insbesondere für nachgelagerte Hersteller, die auf eine gleichbleibende Rohstoffqualität angewiesen sind.

Markt für Altpapiermanagement – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender E-Commerce: Der wachsende E-Commerce führt zu einem hohen Verbrauch von Papier und Karton für Verpackungen. Die UNCTAD schätzte, dass der weltweite E-Commerce-Umsatz im Jahr 2022 auf über 27 Billionen US-Dollar anstieg. Diese Schätzung basiert auf den aktuellsten verfügbaren Daten von Unternehmen in 43 Industrie- und Entwicklungsländern. Saudi-Arabien hat 1,4 Millionen US-Dollar zur Unterstützung der UNCTAD-Initiative zur Messung des E-Commerce und der digitalen Wirtschaft bereitgestellt. Dies verdeutlicht die hohen Verdienstmöglichkeiten für Hersteller von Papiersortier- und Recyclingtechnologien.

- Hinwendung zu mehr Nachhaltigkeit: Strenge Regulierungen im Bereich Kreislaufwirtschaft und Nachhaltigkeit treiben den Wandel hin zu Recyclingtechnologien voran. Zellstoff- und Papierfabriken investieren verstärkt in Lösungen für das Altpapiermanagement, um Wasser- und Energieverbrauch zu reduzieren und die Vorgaben zu erfüllen. So verpflichtete sich die europäische Papierwertschöpfungskette 2021, bis 2030 76 % des gesamten verbrauchten Papiers zu recyceln – eine Recyclingquote von 76 %. Mit einer Recyclingquote von 70,5 % im Jahr 2022 liegt Europa weiterhin mindestens 10 % vor dem Rest der Welt, dessen durchschnittliche globale Recyclingquote 2021 bei 59,9 % lag. Die zunehmende Bedeutung des Recyclings wird die Anwendung von Altpapiermanagementsystemen in der Papier- und Zellstoffindustrie weiter beschleunigen.

- Steigende Nachfrage nach Recyclingpapierprodukten: Die wachsende Verbrauchernachfrage nach Recyclingpapierprodukten wird durch ökologische Vorteile und sinkende Kosten angetrieben. Dies veranlasst Hersteller, vermehrt Recyclingpapier zu beschaffen, was wiederum den Bedarf an verbessertem Altpapiermanagement und -recycling erhöht. Der Trend hin zu Recyclingpapierprodukten wird auch weiterhin das Wachstum des Marktes für Altpapiermanagement beflügeln.

Neue Handelsdynamiken bei Papierwaren

Der Handel mit Papierwaren treibt den Markt für Altpapiermanagement maßgeblich an, indem er das Volumen an Altpapier aus Haushalten und der Industrie erhöht. Mit der weltweit steigenden Nachfrage nach Verpackungen, Druckerzeugnissen und Hygieneprodukten wächst auch der Bedarf an effizienten Recycling- und Entsorgungssystemen. Dieser Anstieg fördert Investitionen in die Infrastruktur für Sammlung, Sortierung und Zellstoffaufbereitung, um wertvolle Fasern zurückzugewinnen. Letztendlich unterstützt der Papierwarenhandel die Kreislaufwirtschaft, indem er Konsum mit nachhaltiger Abfallverwertung und -wiederverwendung verknüpft.

Die größten Exporteure und Importeure von Papierwaren im Jahr 2023

Exporteure (2023) | Exportwert (Mrd. USD) | Importeure (2023) | Importwert (Mrd. USD) |

China | 35,5 | Vereinigte Staaten | 29,7 |

Vereinigte Staaten | 28,5 | China | 29.3 |

Deutschland | 27,6 | Deutschland | 20.1 |

Quelle: OEC

1. Welthandel mit Altpapier

Der Handel mit Altpapier treibt den Markt für Altpapiermanagement an, indem er weltweit eine Nachfrage nach sortierten, hochwertigen Recyclingfasern schafft. Da Länder die Einfuhrbestimmungen und Grenzwerte für Verunreinigungen verschärfen, sind Abfallwirtschaftssysteme gezwungen, ihre Infrastruktur für Sortierung, Sammlung und Verarbeitung zu verbessern. Dieser Handel fördert Investitionen in Recyclingtechnologien und unterstützt Praktiken der Kreislaufwirtschaft. Letztendlich wandelt er Papierabfälle von einem Entsorgungsproblem in einen wertvollen Rohstoffstrom für eine nachhaltige Produktion um.

Die größten Exporteure und Importeure von Altpapier im Jahr 2023

Exporteure | Exportwert (Mrd. USD) | Importeure | Importwert (Mrd. USD) |

Vereinigte Staaten | 2,63 | Indien | 1,36 |

Vereinigtes Königreich | 0,577 | Deutschland | 0,66 |

Frankreich | 0,454 | Vietnam | 0,639 |

Quelle: OEC

Herausforderungen

- Begrenztes öffentliches Bewusstsein: In unterentwickelten Märkten behindert das geringe Bewusstsein der Endverbraucher weiterhin die Einführung von Lösungen zur Altpapierbewirtschaftung. Widerstand gegen Veränderungen verlangsamt die Integration von Recyclingtechnologien. Auch in entwickelten Regionen übersehen viele Kleinbetriebe die Vorteile des Altpapierrecyclings, was zu niedrigen Beteiligungsraten beiträgt. Dieses mangelnde Engagement in beiden Marktsegmenten schränkt die Skalierbarkeit und Wirtschaftlichkeit von Recyclingtechnologien ein. Daher stehen Produktion und Absatz im Altpapiersektor vor erheblichen Wachstumsbarrieren.

- Konkurrenz durch Alternativen: Die zunehmende Verbreitung digitaler Kommunikation reduziert den Papierverbrauch stetig und führt damit zu einem direkten Rückgang im Markt für Altpapierrecyclingsysteme. Laut US Census Bureau ist der Büropapierverbrauch im letzten Jahrzehnt kontinuierlich gesunken, was auf schrumpfende Umsatzchancen für Altpapierentsorgungsunternehmen hindeutet. Zudem dämpft der Aufstieg alternativer Verpackungsmaterialien wie Kunststoffe und Biokunststoffe die Nachfrage nach herkömmlichen Papierrecyclinglösungen zusätzlich. Diese Entwicklungen verändern die Marktlandschaft und stellen das Wachstum von Recyclingtechnologien vor Herausforderungen.

Marktgröße und Prognose für die Altpapierbewirtschaftung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

107,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

196,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Altpapiermanagement:

Typensegmentanalyse

Prognosen zufolge wird Wellpappe bis 2035 einen Marktanteil von 35,1 % im globalen Altpapiermanagement erreichen. Staatliche Vorgaben für Recyclingverpackungen, insbesondere im E-Commerce-Sektor, treiben dieses Wachstum an. Die US-Umweltschutzbehörde (EPA) gibt an, dass Wellpappkartons den größten Anteil der kommunalen Verpackungsabfälle in den USA ausmachen. Die führende Rolle öffentlicher Einrichtungen bei Recyclinginitiativen dürfte den Einsatz von Technologien zur Papieraufbereitung weiter fördern.

Quellensegmentanalyse

Das Segment der industriellen Altpapierentsorgung wird bis 2035 voraussichtlich 39,5 % des globalen Marktes für Altpapiermanagement ausmachen. Die hohen Abfallmengen aus der Fertigungsindustrie und dem IKT-Sektor treiben den Absatz von Altpapierentsorgungssystemen maßgeblich an. Analysen der International Trade Administration (ITA) zeigen, dass in Nordamerika und der EU die Anforderungen an die Beschaffung von Recyclingmaterialien stark steigen. Laut der American Forest & Paper Association (AF&PA) wurden 2023 in den USA 65–69 % des gesammelten Papiers recycelt. Schätzungen zufolge recycelt die Papierindustrie 2023 rund 60 % ihrer Produktion und gehört damit zu den am häufigsten recycelten Produkten des Landes. Strenge Vorschriften zwingen Hersteller, die Deponierung zu minimieren, was die Nachfrage nach Lösungen für die Sammlung und das Management von industriellen Altpapierabfällen stark ankurbelt. Dieser regulatorische Druck ermutigt Unternehmen, nachhaltigere Abfallpraktiken einzuführen und in moderne Recyclinginfrastruktur zu investieren. Da die Einhaltung von Vorschriften immer wichtiger wird, wächst der Markt für effiziente Altpapierentsorgungssysteme weiter. Diese Entwicklungen verändern die Strategien für die industrielle Abfallwirtschaft hin zu zirkulären und umweltbewussten Modellen.

Endverwendungssegmentanalyse

Bis 2035 wird der Verpackungssektor voraussichtlich 28,1 % des globalen Marktes für Altpapiermanagement ausmachen. Das Wachstum dieses Segments wird maßgeblich durch den Boom im globalen E-Commerce, die steigende Nachfrage nach nachhaltigen Verpackungen und gesetzliche Vorgaben zur Förderung von Recyclingmaterialien getrieben. Recyceltes Altpapier ist mittlerweile ein unverzichtbarer Bestandteil der Herstellung von Wellpappkartons, Faltschachteln und Verpackungsmaterialien und ersetzt zunehmend Primärfasern. Da sich die Verbraucherpräferenzen immer mehr in Richtung umweltfreundlicher Alternativen verlagern, bleibt die Verpackung der zentrale Wachstumstreiber im Altpapierrecyclingmarkt. Diese Dynamik deutet auf einen breiteren Wandel hin zu zirkulären Verpackungslösungen in allen Branchen hin.

Unsere detaillierte Analyse des Marktes für Altpapiermanagement umfasst die folgenden Segmente:

Segment | Teilsegment |

Typ |

|

Quelle |

|

Verfahren |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Altpapiermanagement – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

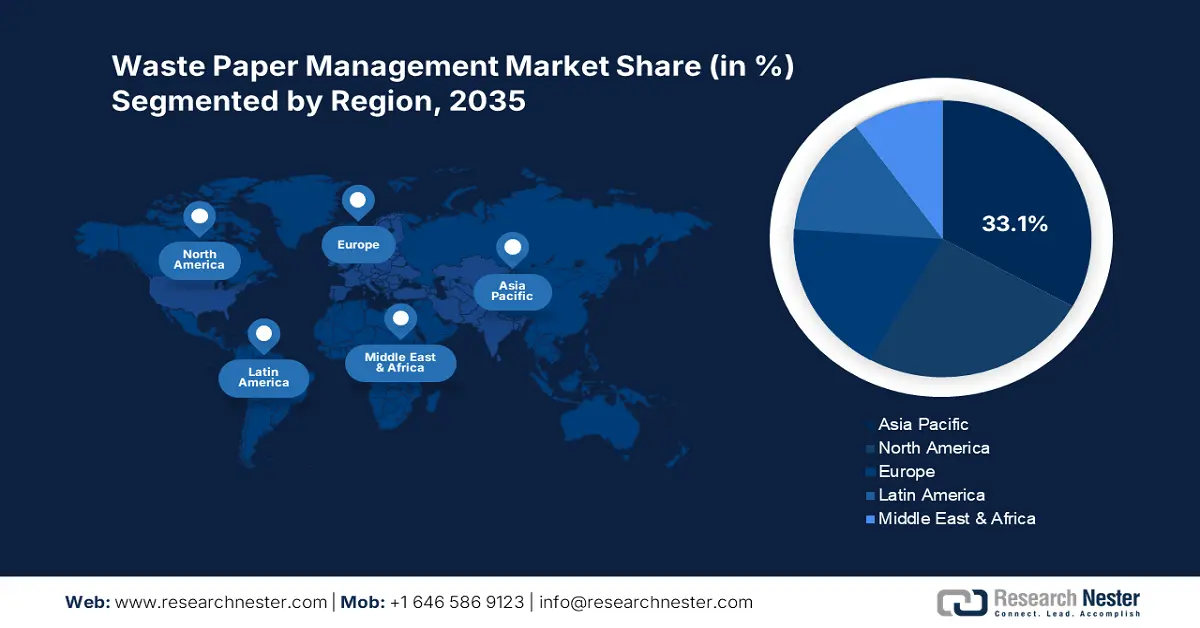

Der Markt für Altpapiermanagement im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich 33,1 % des weltweiten Umsatzes ausmachen. Die zunehmende Digitalisierung und steigende staatliche Investitionen in Recyclingtechnologien werden den Handel mit Altpapiermanagement-Technologien in den kommenden Jahren weiter ankurbeln. Auch der hohe Papierverbrauch im Verpackungssektor trägt zum steigenden Absatz von Altpapiermanagement-Lösungen bei. China, Japan, Indien und Südkorea sind die profitabelsten Märkte für Unternehmen im Bereich Altpapiermanagement.

In China steht der Absatz von Altpapier-Managementtechnologien aufgrund erheblicher staatlicher Investitionen und der breiten Anwendung im Fertigungs- und IKT-Sektor vor einem rasanten Wachstum. Die Marktexpansion wird zusätzlich durch die Integration von alternativen Recyclingunternehmen und Einzelanbietern unterstützt, wodurch die wirtschaftlichen Vorteile bis 2030 voraussichtlich auf 3.312,5 Yuan pro Tonne steigen werden. Dieser Fortschritt hat jedoch seinen Preis: Die Treibhausgasemissionen werden voraussichtlich auf 942,9 kg CO₂-Äquivalent ansteigen. Der Anstieg öffentlich-privater Partnerschaften dürfte den Handel und die Einführung fortschrittlicher Altpapier-Managementlösungen landesweit beschleunigen.

Abfälle und Reste von anderem Papier oder Karton im Jahr 2023

Region / Land | Exportwert (in Tausend US-Dollar) | Menge (kg) |

Japan | 19.612,59 | 88.991.000 |

China | 226,32 | 507.974 |

Indien | 3.10 | 3.875 |

Indonesien | 158,27 | 786.013 |

Malaysia | 95,38 | 364.014 |

Australien | 207,46 | 1.246.110 |

Südkorea (Korea, Rep.) | 5.932,81 | 15.552.000 |

Quelle: WITS

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Altpapiermanagement wird bis 2035 voraussichtlich 25 % des weltweiten Umsatzes ausmachen. Strenge Rahmenbedingungen für die Kreislaufwirtschaft und Umweltschutzvorschriften werden die Umsätze mit Altpapiermanagementlösungen in den kommenden Jahren voraussichtlich verdoppeln. Der wachsende E-Commerce und der hohe Papierverbrauch bei Lebensmittel- und Getränkeverpackungen treiben den Absatz von Altpapiermanagementtechnologien zusätzlich an. Kanada und die USA bieten Unternehmen im Bereich Altpapiermanagement besonders große Wachstumschancen.

Die Ressourcenschutzpolitik und Abfallvermeidungsmodelle in den USA fördern die Nutzung von Lösungen für das Altpapiermanagement. Steigende staatliche Ausgaben dürften den Absatz von IoT-fähigen intelligenten Abfallmanagementsystemen weiter ankurbeln. Führende Unternehmen setzen fortschrittliche Altpapiermanagement-Technologien ein, um ihre Recyclingquoten zu steigern. Auch der wachsende E-Commerce-Handel wird die Anwendung von Papierrecycling- und Sortierlösungen im Untersuchungszeitraum voraussichtlich beflügeln. Die Recyclingquote für Karton wird für 2023 auf 71–76 % geschätzt. Diese Quote berücksichtigt alle wichtigen Sammelströme und basiert auf einer umfassenderen Analyse der US-Handelsdaten, die industrielle, gewerbliche, institutionelle und private Papierabfälle aus allen Quellen umfasst.

Einblicke in den europäischen Markt

Der europäische Markt für Altpapiermanagement wird bis 2035 voraussichtlich 18 % des globalen Umsatzes ausmachen. Die steigende Nachfrage nach Recyclingpapier und -karton für Verpackungen und industrielle Anwendungen treibt dieses Wachstum an. Insbesondere Wellpappe und Krepppapier verzeichnen ein kontinuierliches Wachstum, angetrieben durch den E-Commerce und den Trend zu nachhaltigen Verpackungen. Die Infrastruktur für die Rückgewinnung und Sortierung wird mit neuen und verbesserten Technologien für Rückgewinnung, Sortierung und Trennung stetig modernisiert. Politische Exportbeschränkungen für Altpapier verstärken zudem die inländische Reduzierung von Exporten und Recycling, steigern die Effizienz und führen zu einer stärkeren Konsolidierung der Branche in der gesamten Region.

Exporte von Papier und Pappe, Wellpappe, Krepppapier und anderen Produkten im Jahr 2023

Land / Region | Exportwert (1000 USD) | Menge (kg) |

Vereinigtes Königreich | 11.316,74 | 3.923.910 |

Deutschland | 28.474,09 | 8.194.080 |

Frankreich | 27.451,68 | 8.018.820 |

Italien | 53.014,49 | 18.737.700 |

Spanien | 3.299,08 | 1.580.160 |

Quelle: WITS

Wichtige Akteure im Markt für Altpapiermanagement:

- Waste Management, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Veolia Environnement SA

- Suez SA

- Republic Services, Inc.

- Cleanaway Waste Management Limited

- Covanta Holding Corporation

- DS Smith Plc

- Remondis SE & Co. KG

- CJ Logistics Corporation

- Ramky Enviro Engineers Ltd.

- SWM Environment Sdn Bhd

- Shanks Group plc

- Clean Harbors, Inc.

- Eurovia Services

- Hansol Papier

- Muda Holdings Berhad (Muda Papierfabriken)

- Tamil Nadu Newsprint & Papers Ltd (TNPL)

- Pratt Industries

- Sonoco Recycling (Sonoco Products Co.)

Der Markt für Altpapiermanagement ist aufgrund der starken Präsenz wichtiger Akteure hart umkämpft. Nachhaltigkeitsinitiativen und der Trend zur Kreislaufwirtschaft zwingen führende Unternehmen zur Entwicklung zukunftsweisender Altpapiermanagementlösungen. Lokale Anbieter in Entwicklungsländern konzentrieren sich verstärkt auf strategische Partnerschaften und Kooperationen, um ihr Produktangebot zu erweitern. Der Automatisierungstrend dürfte den Einsatz fortschrittlicher Technologien bei der Entwicklung von Altpapiermanagementsystemen durch Branchenriesen weiter vorantreiben.

Neueste Entwicklungen

- Im März 2024 kündigte Veolia Environnement SA die Einführung ihrer Smart Waste Platform an, die mit IoT-Sensoren, KI-gestützter Analytik und cloudbasierter Überwachung ausgestattet ist. Diese Innovation führte innerhalb von drei Monaten nach der Einführung zu einem Anstieg der Umsätze mit digitalen Dienstleistungen um 15,4 %.

- Im Januar 2024 brachte Republic Services Inc. eine verbesserte Version ihrer kundenorientierten Digital Recycling App auf den Markt. Diese Einführung führte bis zum zweiten Quartal 2024 zu einem Anstieg der aktiven App-Nutzer um 12,4 %.

- Report ID: 7743

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.