Marktausblick für den intelligenten Autobahnbau:

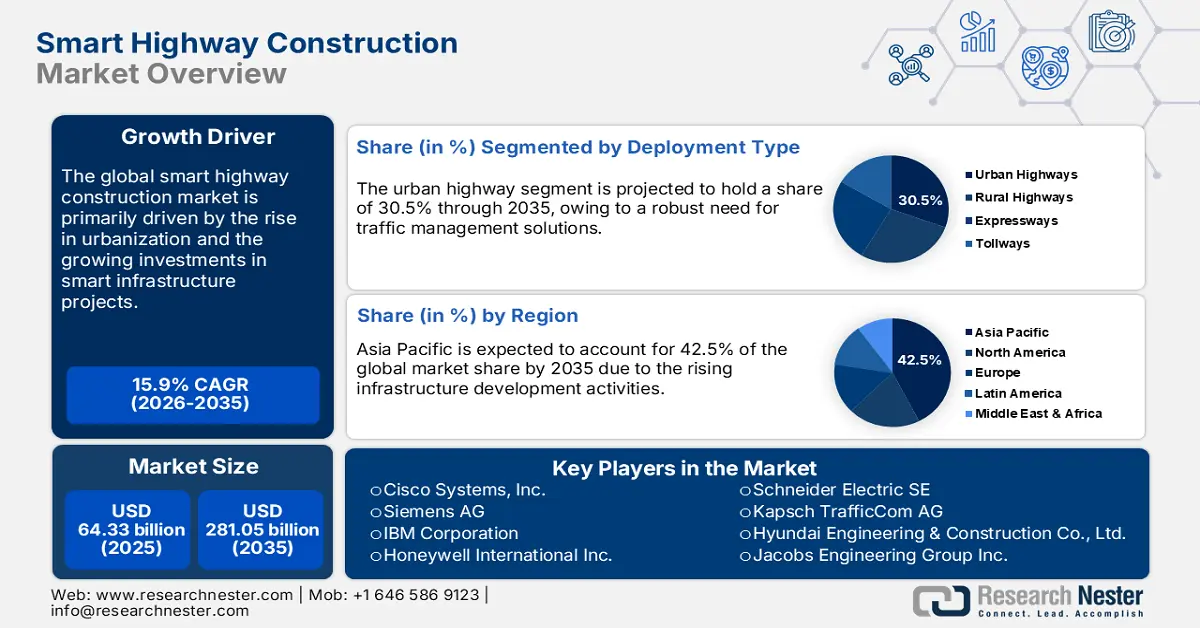

Der Markt für intelligentes Autobahnbauen hatte 2025 ein Volumen von 64,33 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 281,05 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 15,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für intelligentes Autobahnbauen auf 74,55 Milliarden US-Dollar geschätzt.

Die Produktion von Technologien für den intelligenten Autobahnbau ist abhängig von einer stabilen Lieferkette für Rohstoffe und Komponenten wie Beton, Bitumen, Stahl, Sensoren und Radarsysteme. Die USA, Deutschland, China und Japan sind führend im Import und Export von spezialisierten elektronischen Steuergeräten und Halbleiterkomponenten. Die US-Exporte grenzüberschreitender Dienstleistungen überstiegen 2021 die Importe und führten zu einem Handelsüberschuss von 247 Milliarden US-Dollar. Die meisten bedeutenden Dienstleistungsbranchen verzeichneten US-Handelsüberschüsse, wobei die Bereiche professionelle Dienstleistungen, Finanzdienstleistungen sowie digitale und elektronische Dienstleistungen die größten Überschüsse aufwiesen. Dies spiegelt den hohen Handel mit Komponenten für den intelligenten Autobahnbau wider.

Andererseits prognostiziert das US-Arbeitsministerium (Bureau of Labor Statistics) einen Rückgang des Erzeugerpreisindex für Baustoffe im Autobahnbau, insbesondere für vorgefertigte Stahlkonstruktionen und elektrische Ausrüstung. Zwischen März 2024 und März 2025 sank der Verbraucherpreisindex für alle transportbezogenen Waren und Dienstleistungen um 0,9 %. Laut Verbraucherpreisindex trug der Transportsektor 5,7 % zum Anstieg der Gesamtkosten aller Waren und Dienstleistungen um 2,4 % bei. Den größten Beitrag zur Inflation leistete die Kfz-Versicherung mit einem jährlichen Anstieg von 7,5 %, was 8,9 % der jährlichen Veränderung der Gesamtkosten aller Waren und Dienstleistungen ausmachte. Steigende öffentliche Beschaffungsbudgets dürften den Absatz intelligenter Autobahnbautechnologien in den kommenden Jahren ankurbeln.

Markt für intelligente Autobahnkonstruktion – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Rasante Urbanisierung und steigende Fahrzeugdichte: Die rasante Zunahme der Urbanisierung spiegelt sich im weltweit hohen Wachstum der Fahrzeugdichte wider. Steigende Fahrzeugzulassungen und zunehmende Verkehrsstaus treiben massive Investitionen in fortschrittliche Verkehrsmanagementsysteme an. Öffentliche und private Einrichtungen schließen strategische Kooperationen, um Innovationen im Autobahnbau und in Systemen zur Verkehrsoptimierung voranzutreiben. China, Indien, Nigeria und Indonesien, wo die Nachfrage nach Straßen die Kapazität der konventionellen Infrastruktur übersteigt, werden den Absatz intelligenter Autobahnbautechnologien in den kommenden Jahren maßgeblich ankurbeln.

- Staatliche Investitionen in intelligente Infrastruktur: Die steigenden öffentlichen Mittel für die Infrastrukturentwicklung dürften Innovationen und die Einführung intelligenter Autobahnbautechnologien beschleunigen. Weltweit investieren Regierungen massiv in intelligente Infrastrukturprojekte. Der US Infrastructure Investment and Jobs Act (IIJA) hat über 90 Milliarden US-Dollar in Verkehrsprogramme für städtische und ländliche Regionen investiert. Dies deutet darauf hin, dass die öffentlichen Förderprogramme Unternehmen im Bereich des intelligenten Autobahnbaus hohe Verdienstmöglichkeiten bieten dürften.

- Integration der Ladeinfrastruktur für Elektrofahrzeuge: Die zunehmende Verbreitung von Elektrofahrzeugen hat die Entwicklung intelligenter Autobahnen mit drahtlosen und solarbetriebenen Ladespuren maßgeblich beeinflusst und vorangetrieben. Regierungen und private Unternehmen erforschen dynamisches Laden, um das Laden von Elektrofahrzeugen während der Fahrt zu ermöglichen. Es wird erwartet, dass der Markt für elektrische Zweiräder bis 2025 einen Anteil von 5 Millionen erreichen wird, während elektrische Dreiräder 30 % der Verkäufe ausmachen werden. Mit einer durchschnittlichen jährlichen Wachstumsrate von 49 % ab 2021 rechnet die Regierung damit, dass der Markt für Elektrofahrzeuge bis 2030 jährlich 17 Millionen Einheiten übersteigen wird. Mit dem Schwerpunkt auf elektrifiziertem öffentlichen und geteiltem Verkehr ist geplant, 7.262 Elektrobusse, 160.000 elektrische Dreiräder, 30.461 elektrische Pkw und 1,5 Millionen elektrische Zweiräder zu subventionieren. Insgesamt wird erwartet, dass sich die Marktdurchdringung von Elektrofahrzeugen in Indien bis 2030 von derzeit 5 % verachtfachen wird. Bei zukünftigen Straßenbauprojekten liegt ein starker Fokus auf der Entwicklung intelligenter Autobahnen, die mit Ladeinfrastruktur für Elektrofahrzeuge ausgestattet sind.

Innovationen im Markt für intelligente Autobahnkonstruktion

Schalungen im intelligenten Autobahnbau dienen als temporäre Formen für Beton und gewährleisten dessen korrekte Platzierung, Ausrichtung und den Erhalt der strukturellen Integrität von Fahrbahnen, Brücken und Abschnitten mit integrierten intelligenten Sensoren. Sie sorgen für die Langlebigkeit von neuem Asphalt, der durch Technologien wie Ladespuren für Elektrofahrzeuge, IoT-gestützte Straßen und Entwässerungssysteme unterstützt wird und somit Qualität, Sicherheit und Leistungsfähigkeit auf allen modernen Autobahnen gewährleistet.

Führende globale Exporteure von Schalungen für Betonbauarbeiten

Land / Region | Exportwert (Tausend USD) | Menge (kg) |

europäische Union | 189.149,72 | 116.084.000 |

Österreich | 150.726,31 | 94.653.100 |

Tschechische Republik | 58.138,21 | 44.129.300 |

Deutschland | 49.220,80 | 29.536.100 |

Spanien | 28.506,07 | 15.558.000 |

Slowakische Republik | 26.247,53 | 18.321.400 |

Italien | 16.157,57 | 7.122.290 |

Polen | 12.611,58 | 7.319.640 |

Niederlande | 11.764,56 | 2.973.460 |

Bosnien und Herzegowina | 5.664,24 | 4.653.470 |

Dänemark | 4.238,30 | 1.894.260 |

Truthahn | 3.205,84 | 2.702.520 |

Ukraine | 3.074,68 | 2.606.790 |

Quelle: WITS

Herausforderungen

- Infrastrukturlücken: Die fehlende Basisinfrastruktur für intelligente Autobahnsysteme beeinträchtigt das Umsatzwachstum wichtiger Akteure in unterentwickelten Märkten. Zuverlässige Stromversorgung, 5G-Netze und leistungsstarke Glasfaserkabel sind in preissensiblen Märkten schwer zugänglich. Dies bremst die Produktion und Vermarktung von Technologien für den Bau intelligenter Autobahnen in ärmeren Regionen.

- Begrenzter Zugang zu staatlichen Förderprogrammen: Fehlende Steuervergünstigungen für Hersteller intelligenter Autobahnbautechnologien in Ländern mit niedrigem und mittlerem Einkommen hemmen das Marktwachstum. Laut OECD gibt es in einigen dieser Regionen Förderprogramme für intelligente Verkehrssysteme. Diese finanzielle und budgetäre Unsicherheit hält Unternehmen von Investitionen in diesen Märkten ab und beeinträchtigt somit den Handel mit intelligenten Autobahnbautechnologien.

Marktgröße und Prognose für den intelligenten Autobahnbau:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15,9 % |

|

Marktgröße im Basisjahr (2025) |

64,33 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

281,05 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für intelligente Autobahnkonstruktion:

Technologiesegmentanalyse

Das Segment der intelligenten Transportsysteme (ITS) wird bis 2035 voraussichtlich 28,9 % des Marktanteils im Bereich des intelligenten Autobahnbaus erreichen. Die zunehmende Integration adaptiver Verkehrsleitsysteme und vernetzter Fahrzeugtechnologien dürfte den Absatz innovativer intelligenter Transportlösungen ankurbeln. Die Einführung der V2X-Technologie (Vehicle-to-Everything) wird die Gesamteffizienz der ITS ebenfalls steigern. Das US-Verkehrsministerium betont die Bedeutung von ITS-Lösungen für die Reduzierung von Staus und die Verbesserung der Verkehrssicherheit. Bis 2050 werden die globalen CO₂-Emissionen des Verkehrssektors im aktuellen Klimaszenario voraussichtlich um 60 % steigen, was die Umsetzung bestehender und angekündigter Minderungsstrategien erforderlich macht.

Segmentanalyse der Bereitstellungstypen

Bis 2035 wird der Bereich der Stadtautobahnen voraussichtlich 30,5 % des Marktanteils im Bau intelligenter Autobahnen ausmachen. Zunehmende Smart-City-Initiativen und der Bedarf an Maßnahmen zur Bewältigung städtischer Verkehrsstaus treiben dieses Wachstum an. Metropolen generieren eine hohe Nachfrage nach KI-basierten Überwachungs- und Mautsystemen. Die UN-Generalversammlung verabschiedete im September 2020 eine Resolution mit dem Titel „Verbesserung der globalen Verkehrssicherheit“ und rief damit die Aktionsdekade für Verkehrssicherheit 2021–2030 aus. Ziel dieser Dekade ist es, bis dahin mindestens 50 % der Verkehrstoten und -verletzten zu verhindern. Diese Maßnahmen schaffen ein lukratives Umfeld für Anbieter von Lösungen zur Verbesserung der Verkehrssicherheit in Städten.

Segmentanalyse des Dienstleistungsmodells

Das Segment der Baudienstleistungen wird bis 2035 voraussichtlich 28,9 % des Marktanteils im Bereich des intelligenten Autobahnbaus erreichen. Es umfasst die großflächige Entwicklung der physischen Infrastruktur, die Integration von IoT-Systemen und Sensoren in Autobahnen, Verkehrsmanagementlösungen und erneuerbare Energien. Planung und Entwicklung sowie Betrieb und Instandhaltung sind ebenfalls wichtige Dienstleistungen. Der Großteil der Investitionen und Aufträge entfällt jedoch auf den Bau, da Baudienstleistungen hauptsächlich durch große Infrastrukturprojekte mit staatlicher Unterstützung und der Beteiligung des Privatsektors an der Entwicklung und dem Bau von Autobahnen der nächsten Generation getrieben werden.

Unsere detaillierte Analyse des Marktes für intelligente Autobahnkonstruktion umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Bereitstellungstyp |

|

Servicemodell |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für intelligente Autobahnkonstruktion – Regionale Analyse

Einblicke in den APAC-Markt

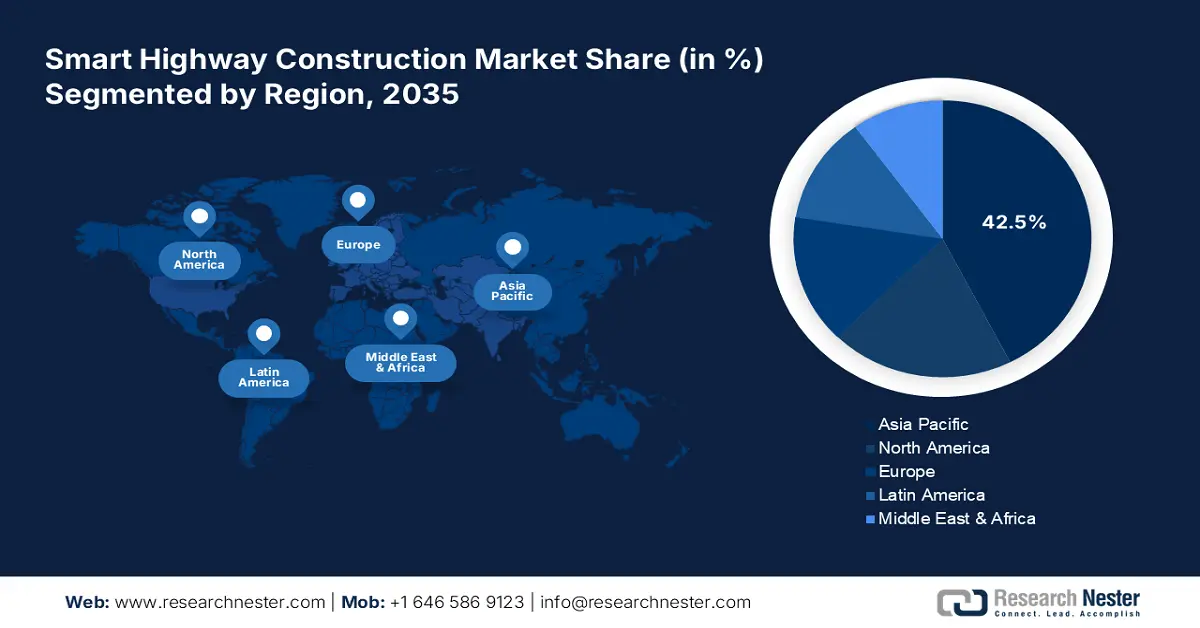

Der Markt für intelligente Autobahnbausysteme im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Anteil von 42,5 % am weltweiten Umsatz erzielen. Der signifikante Anstieg der Bau- und Infrastrukturentwicklungsaktivitäten dürfte den Absatz von Lösungen für den intelligenten Autobahnbau beschleunigen. Regierungen investieren massiv in diese Projekte, wodurch sich lukrative Verdienstmöglichkeiten für Hersteller von Technologien für den intelligenten Autobahnbau eröffnen. China und Indien sind attraktive Investitionsmärkte für die wichtigsten Akteure. Japan und Südkorea werden voraussichtlich in den kommenden Jahren führend im Absatz von Lösungen für den intelligenten Autobahnbau sein.

Der rasante Anstieg technologischer Innovationen und Chinas führende Rolle in der Halbleiter- und Sensorfertigung dürften den Absatz intelligenter Autobahnbaulösungen deutlich steigern. Laut einem Bericht des chinesischen Ministeriums für Industrie und Informationstechnologie wird das 5G-Netz im Land kontinuierlich ausgebaut und ist mittlerweile in allen Städten und Gemeinden sowie in über 90 % der Dörfer verfügbar. Es wird von 3,84 Millionen 5G-Basisstationen unterstützt, was über 60 % des weltweiten Netzes entspricht. Diese digitale Infrastruktur unterstützt intelligente Autobahnprojekte, die Echtzeit-Verkehrsmanagement und -überwachung sowie autonome Fahrzeuge umfassen. Dank des 5G-Zugangs wird Chinas sich entwickelndes Autobahnnetz die Sicherheit, Effizienz und Vernetzung des Verkehrs der nächsten Generation vorantreiben.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für intelligente Autobahnbausysteme wird voraussichtlich bis 2035 einen Anteil von 20 % am weltweiten Umsatz erzielen. Die massiven Investitionen in Informations- und Kommunikationstechnologie (IKT) und den Ausbau der Straßenbautechnologie werden Innovationen im Bereich intelligenter Autobahnbausysteme vorantreiben. Auch die Präsenz von Vorreitern und wichtigen Herstellern trägt zum Marktwachstum bei. Die gute Verfügbarkeit von Hightech-Lösungen und das Bestreben der Regierungen, technologisch führend zu bleiben, werden das Marktwachstum in den kommenden Jahren weiter beflügeln.

Die positiven Initiativen der US-Bundesregierung zur Verbesserung der Infrastruktur dürften den Absatz intelligenter Autobahnbautechnologien in den USA ankurbeln. Die Federal Communications Commission (FCC) hat kürzlich eine Vereinbarung mit T-Mobile genehmigt, wonach T-Mobile innerhalb von sechs Jahren 99 % der US-Bevölkerung mit 5G-Konnektivität im Niedrig- und Mittelband versorgen will, darunter 90 % der ländlichen Bevölkerung. Dies fördert die zunehmende Nutzung von V2X-Kommunikationssystemen für Echtzeit-Verkehrsmanagement im Land. Insgesamt sind die USA der lukrativste Markt für Hersteller intelligenter Autobahnbautechnologien.

Einblicke in den europäischen Markt

Der europäische Markt für intelligente Autobahnprojekte wird voraussichtlich bis 2035 einen Anteil von 15 % am weltweiten Umsatz erzielen. Treiber dieses Marktes sind die von der EU festgelegten Nachhaltigkeitsziele, die Integration digitaler Infrastruktur und der verstärkte Fokus auf die Reduzierung von Staus und Emissionen. Viele EU-Regierungen führen intelligente Verkehrssysteme, Straßen mit erneuerbarer Energieversorgung und sogar die Überwachung von Fahrbahnen mithilfe von IoT-Geräten ein. Es besteht ein starker Schwerpunkt auf öffentlich-privaten Partnerschaften und der Finanzierung durch den Europäischen Green Deal, um intelligente Mobilitätskorridore zu entwickeln. Diese können für Echtzeit-Verkehrsmanagement, erhöhte Sicherheit und die Vernetzung verschiedener grenzüberschreitender Güter- und Personenverkehrsnetze genutzt werden.

Polen hat den Ausbau der Autobahn- und Straßeninfrastruktur durch Investitionen in den Verkehrssektor zu einer Priorität erklärt. Von 2014 bis 2023 und voraussichtlich bis 2025 investierte die Regierung rund 36,6 Milliarden US-Dollar in die Straßeninfrastruktur sowie 17,5 Milliarden US-Dollar in die Schieneninfrastruktur. Diese Investitionen fördern intelligente Lösungen wie das satellitengestützte Mautsystem e-TOLL und das Nationale Verkehrsmanagementsystem, das im Mai 2020 mit einer EU-Kofinanzierung von über 52 Millionen US-Dollar eingeführt wurde.

Wichtige Akteure auf dem Markt für intelligente Autobahnkonstruktion:

- Cisco Systems, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens AG

- IBM Corporation

- Honeywell International Inc.

- Schneider Electric SE

- Kapsch TrafficCom AG

- Hyundai Engineering & Construction Co., Ltd.

- Jacobs Engineering Group Inc.

- L&T Construction

- Downer-Gruppe

- Gamuda Berhad

- Alstom SA

- Thales-Gruppe

- SK Telecom Co., Ltd.

- Larsen & Toubro Limited (L&T)

- LG CNS Co., Ltd.

- Kubische Transportsysteme

- SWARCO

Der Markt für intelligente Autobahnbausysteme ist geprägt von der Präsenz großer Konzerne und dem zunehmenden Aufkommen von Start-ups. Branchenriesen setzen Strategien wie technologische Innovationen, Produkteinführungen, Partnerschaften und Kooperationen, Fusionen und Übernahmen sowie regionale Expansion ein, um ihre Marktanteile zu steigern. Führende Unternehmen kooperieren mit anderen Marktteilnehmern, um ihr Produktangebot zu erweitern und ihre Marktreichweite zu vergrößern. Es wird erwartet, dass organische Marketingstrategien die Umsätze der Akteure im Markt für intelligente Autobahnbausysteme in den kommenden Jahren verdoppeln werden.

Neueste Entwicklungen

- Im Juni 2024 kündigte die Siemens AG das Upgrade ihrer führenden Software für intelligentes Verkehrsmanagement, Sitraffic Concert, an. Diese Lösung, die mit KI-gestützten Vorhersagealgorithmen ausgestattet ist, steuert den Autobahnverkehr effizient.

- Im März 2024 brachte Cisco Systems die SmartRoad IoT-Management-Plattform auf den Markt, eine integrierte Software-Suite zur Optimierung intelligenter Autobahninfrastruktur. Dieses Produkt trug im ersten Quartal 2024 zu einem Umsatzanstieg von 12,4 % im Segment Infrastrukturlösungen bei.

- Report ID: 7742

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.