Marktausblick für Gefäßzugangsgeräte:

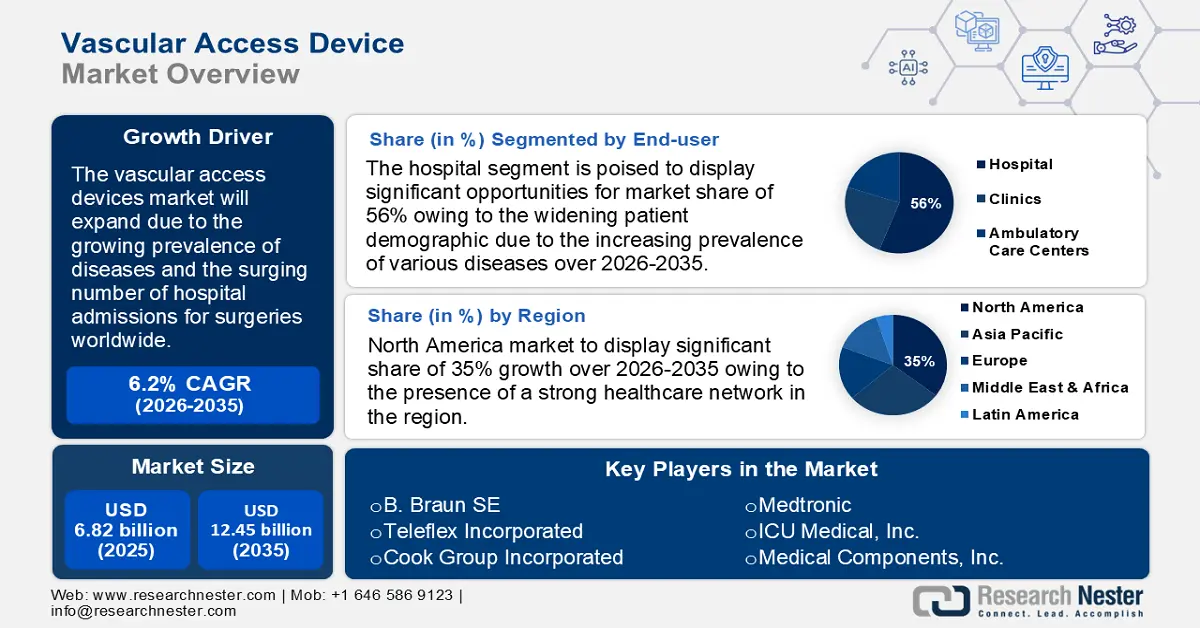

Der Markt für Gefäßzugangsgeräte hatte im Jahr 2025 ein Volumen von über 6,82 Milliarden US-Dollar und soll bis 2035 voraussichtlich 12,45 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 6,2 % erwartet. Im Jahr 2026 wird der Branchenwert für Gefäßzugangsgeräte auf 7,2 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die weltweit zunehmende Krankheitslast, die steigende Zahl von Krankenhauseinweisungen und die zunehmende Anzahl von Operationen zurückzuführen, die einen wiederholten und langfristigen Zugang zum Blutkreislauf für die regelmäßige Verabreichung von Medikamenten erfordern. So wurden beispielsweise jährlich weltweit 310 Millionen größere Operationen durchgeführt.

Darüber hinaus dürften die steigende Zahl von Zulassungen sowie die zunehmende Zahl klinischer Studien zu den verfügbaren Technologien, die die Sicherheit und Kosteneffizienz von Gefäßzugangssystemen bestätigen, das Marktwachstum für Gefäßzugangssysteme zur Behandlung des Reizdarmsyndroms befeuern. So gab Teleflex Incorporated, ein weltweit führender Anbieter von Medizintechnik, im Mai 2022 die Zulassung des MANTA Vascular Closure Device durch Health Canada bekannt. Es handelte sich um das erste kommerziell erhältliche biomechanische Gefäßverschlusssystem, das speziell für den Verschluss großlumiger femoraler arterieller Zugangsstellen entwickelt wurde. Darüber hinaus wird prognostiziert, dass die wachsende Zahl von Kooperationen, Übernahmen und stark steigenden Investitionen im Prognosezeitraum Potenzial für eine Marktexpansion bieten wird.

Schlüssel Gefäßzugangsgerät Markteinblicke Zusammenfassung:

Regionale Highlights:

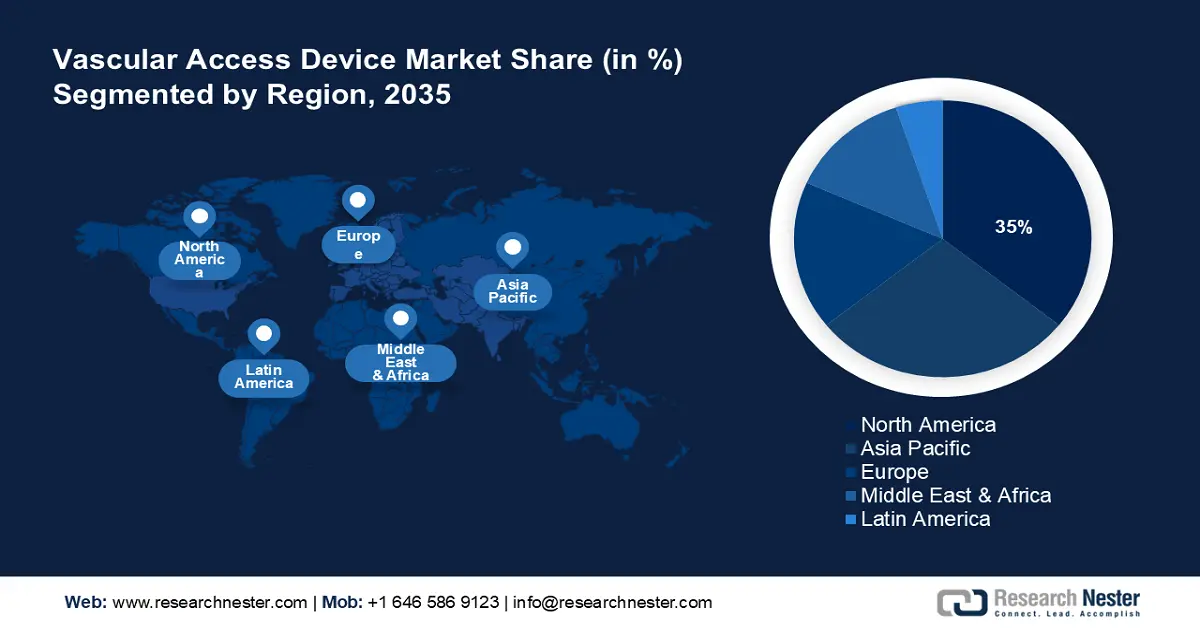

- Der nordamerikanische Markt für Gefäßzugangssysteme wird voraussichtlich bis 2035 einen Marktanteil von 35 % erreichen. Dies ist auf ein starkes Gesundheitsnetzwerk, eine steigende Patientenzahl, eine wachsende Zahl von Operationen und die hohe Implantation von Koronarstents zurückzuführen.

- Der asiatisch-pazifische Markt wird voraussichtlich bis 2035 einen Marktanteil von 24 % erreichen. Dies wird durch den technologischen Fortschritt im medizinischen Bereich, die schnell wachsende Medizintechnikbranche, den wachsenden Medizintourismus, die alternde Bevölkerung, das gestiegene öffentliche Bewusstsein für präventive Gesundheitsfürsorge sowie die steigende Prävalenz von Diabetes, Bluthochdruck und Lebensstilstörungen vorangetrieben.

Segmenteinblicke:

- Das Krankenhaussegment im Markt für Gefäßzugangssysteme wird voraussichtlich bis 2035 einen Marktanteil von 56 % erreichen, bedingt durch die wachsende Patientendemografie und die weltweit steigenden Krankenhauseinweisungen.

- Das Segment der Medikamentenverabreichung im Markt für Gefäßzugangssysteme wird voraussichtlich bis 2035 einen Marktanteil von 46 % erreichen, getrieben durch die Effektivität implantierter Ports und den Ausbau von Gesundheitszentren, die der steigenden Patientennachfrage gerecht werden.

Wichtige Wachstumstrends:

- Steigende Krankheitslast

- Chronische Nierenerkrankungen (CKD) nehmen zu und die Zahl der Hämodialysepatienten steigt

Wichtige Herausforderungen:

- Möglichkeit eines Gefäßzugangsversagens

- Bedenken hinsichtlich Infektionsgefahr

Hauptakteure: B. Braun SE, Becton, Dickinson and Company, Teleflex Incorporated, Cook Group Incorporated, Medtronic, ICU Medical, Inc., Medical Components, Inc., Terumo Medical Corporation, Access Vascular, Inc., Siemens Healthineers AG.

Global Gefäßzugangsgerät Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,82 Milliarden USD

- Marktgröße 2026: 7,2 Milliarden USD

- Prognostizierte Marktgröße: 12,45 Milliarden USD bis 2035

- Wachstumsprognosen: 6,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Gefäßzugangsgeräte:

Wachstumstreiber

Steigende Krankheitslast – Die wachsende Besorgnis über den veränderten Lebensstil sowie die weltweit zunehmende Belastung durch verschiedene chronische Krankheiten, die chirurgische Eingriffe wie Chemotherapie, kardiovaskuläre Eingriffe, neurovaskuläre Eingriffe und andere erfordern, dürften die Nachfrage nach Gefäßzugangsgeräten im Prognosezeitraum erhöhen. Auch die steigende Zahl der Krankenhauseinweisungen dürfte das Marktwachstum ankurbeln. Einer Studie zufolge benötigen fast 90 % der stationären Patienten während ihres Krankenhausaufenthalts eine intravenöse Therapie.

Zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und steigende Zahl von Hämodialysepatienten – Patienten, die sich Verfahren wie einer Dialyse unterziehen, benötigen einen Gefäßzugang. Angesichts der steigenden Zahl von Patienten mit chronischer Nierenerkrankung (CKD), von denen viele eine Dialyse erhalten, wird der Markt für Gefäßzugangssysteme voraussichtlich weiter wachsen. So wurde beispielsweise die Prävalenz von CKD im Jahr 2019 auf ca. 13 % geschätzt, während die Zahl der Patienten mit terminaler Niereninsuffizienz (ESKD), die weltweit eine Nierenersatztherapie benötigen, auf ca. 4,9 bis ca. 7 Millionen geschätzt wird. Darüber hinaus unterziehen sich jährlich rund 600.000 Amerikaner einer Dialyse.

- Wachsende geriatrische Bevölkerung – Ältere Menschen gehören zu den am stärksten gefährdeten Patientengruppen, die zur Verabreichung von Medikamenten und Flüssigkeiten einen Gefäßzugang benötigen. Daher gilt die steigende geriatrische Bevölkerung weltweit als Hauptfaktor für das Marktwachstum. Der Bericht „World Population Ageing 2020“ des UN-Hauptquartiers für Wirtschaft und Soziales ergab, dass im Jahr 2020 weltweit rund 727 Millionen Menschen 65 Jahre oder älter waren.

- Erweiterter Anwendungsbereich des Gefäßscreenings – Der Einsatz des Gefäßscreenings in der Medizin nimmt rasant zu, da es eine der wenigen effektiven und nichtinvasiven Methoden zur Risikoeinschätzung verschiedener untersuchter Erkrankungen darstellt und gesundheitliche Probleme erkennen kann, die für den Patienten noch nicht offensichtlich sind. Beispielsweise wird empfohlen, dass Patienten mit einem Risiko für Gefäßerkrankungen oder einer persönlichen oder familiären Vorgeschichte von Herzerkrankungen alle drei bis fünf Jahre ein Gefäßscreening durchführen lassen. Dies dürfte das Marktwachstum ankurbeln.

Herausforderungen

Möglichkeit eines Gefäßzugangsversagens – Alle Arten von Gefäßzugängen können Probleme verursachen, die eine weitere Behandlung oder Operation erfordern. Zu den häufigsten Problemen gehört ein geringer Blutfluss aufgrund von Blutgerinnseln im Zugang. Dies gilt als große Herausforderung und dürfte das Marktwachstum hemmen.

Sorge vor Infektionsrisiken

- Nebenwirkungen bei langfristiger Anwendung

Marktgröße und Prognose für Gefäßzugangsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

6,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

12,45 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gefäßzugangsgeräte:

Endbenutzer-Segmentanalyse

Der globale Markt für Gefäßzugangssysteme ist segmentiert und hinsichtlich Angebot und Nachfrage nach Endverbrauchern in Krankenhäuser, Kliniken, ambulante Versorgungszentren und andere Bereiche unterteilt. Unter diesen Endverbrauchern von Gefäßzugangssystemen wird das Krankenhaussegment im Jahr 2035 voraussichtlich den größten Marktanteil von etwa 56 % erreichen. Das Wachstum dieses Segments ist auf die wachsende Patientendemografie aufgrund der zunehmenden Verbreitung verschiedener Krankheiten sowie auf einen weltweiten Anstieg der Krankenhauseinweisungen zurückzuführen. Laut der 22. Ausgabe des AHA Hospital Statistics Report der American Hospital Association (AHA) wurde beispielsweise im Jahr 2021 die Gesamtzahl der Krankenhauseinweisungen in allen Krankenhäusern landesweit mit 33.356.853 angegeben.

Anwendungssegmentanalyse

Der globale Markt für Gefäßzugangssysteme wird auch nach Anwendung segmentiert und hinsichtlich Angebot und Nachfrage in die Bereiche Medikamentenverabreichung, Flüssigkeits- und Nahrungsverabreichung, Transfusion von Blutprodukten sowie Diagnostik und Tests analysiert. Unter diesen Segmenten wird die Medikamentenverabreichung im Jahr 2035 voraussichtlich einen signifikanten Anteil von rund 46 % einnehmen. Für Patienten, die mit systematischer Krebstherapie behandelt werden, sind vollständig implantierte Ports (PORTs) sicher und wirksamer als Hickman-Implantate. Folglich wird das Wachstum dieses Segments durch die Verfügbarkeit einer breiten Palette von Zugangsgefäßen und deren Wirksamkeit im Vergleich zu anderen Geräten unterstützt. Die steigende Zahl von Gesundheitszentren sowie die wachsende Zahl von Patienten, die aufgrund der schnellen Verbreitung vieler besorgniserregender Krankheiten und schwerer Gesundheitszustände in Krankenhäuser eingeliefert werden, werden das Segmentwachstum in den kommenden Jahren voraussichtlich ankurbeln.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Typ |

|

Nach Anwendung |

|

Nach Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Gefäßzugangsgeräte:

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Gefäßzugangssysteme wird voraussichtlich bis Ende 2035 mit einem Marktanteil von rund 35 % der größte sein. Das Marktwachstum ist vor allem auf das starke Gesundheitsnetzwerk, die steigende Patientenzahl und die steigende Zahl chirurgischer Eingriffe in der Region zurückzuführen, da die Gesundheitsversorgung zunehmend an Bedeutung gewinnt. So werden allein in den USA jährlich fast 50 Millionen Operationen durchgeführt. Darüber hinaus werden in den USA jährlich über 600.000 Koronarstents im Rahmen perkutaner Koronarinterventionen (PCI) implantiert.

Einblicke in den APAC-Markt

Der Markt für Gefäßzugangssysteme im asiatisch-pazifischen Raum ist Schätzungen zufolge der zweitgrößte und wird bis Ende 2035 einen Anteil von etwa 24 % haben. Das Marktwachstum ist hauptsächlich auf die technologischen Fortschritte in der Medizin und die schnell wachsende Medizintechnikbranche zurückzuführen, neben dem zunehmenden Medizintourismus in der Region. Die Alterung der Bevölkerung und das gestiegene öffentliche Bewusstsein für präventive Gesundheitsfürsorge treiben das Wachstum in diesem Bereich voran. Große globale Unternehmen bauen ihre Präsenz in diesen Schwellenländern weiter aus, um das wachsende Potenzial Chinas, Japans, Indiens und Südkoreas zu nutzen. Zudem führt die steigende Prävalenz von Diabetes, Bluthochdruck und anderen schweren Lebensstilstörungen dazu, dass ein großer Teil der Bevölkerung an verschiedenen kardiologischen, nephrologischen und neurovaskulären Erkrankungen leidet. Dies dürfte das regionale Marktwachstum ankurbeln.

Markteinblicke Europa

Für Europa wird bis 2035 ein deutliches Wachstum prognostiziert. Sicherheitsvorrichtungen zur Verhinderung von Nadelstichverletzungen werden zunehmend auf dem Markt akzeptiert. Insbesondere der Markt für PIVC sowie Spritzen- und Nadelprodukte, die einen erheblichen Anteil am europäischen Markt für Gefäßzugänge ausmachen, ist von diesem Trend betroffen. Die kontinuierliche Forschung und Entwicklung im Bereich medizinischer Geräte sowie die wachsende Zahl an Krankenhauspatienten in der Region und die zunehmende Alterung der Bevölkerung dürften das Marktwachstum in der Region in den Prognosejahren ankurbeln.

Marktteilnehmer für Gefäßzugangsgeräte:

- B. Braun SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Becton, Dickinson und Company

- Teleflex Incorporated

- Cook Group Incorporated

- Medtronic

- ICU Medical, Inc.

- Medizinische Komponenten, Inc.

- Terumo Medical Corporation

- Access Vascular, Inc.

- Siemens Healthineers AG

Neueste Entwicklungen

- BD (Becton, Dickinson and Company), ein weltweit führendes Medizintechnikunternehmen, hat das BD Prevue II System auf den Markt gebracht. Dabei handelt es sich um ein neues, benutzerfreundliches, fortschrittliches Ultraschallgerät mit einer speziellen Sonde, die Ärzten eine optimale Platzierung intravenöser Infusionen ermöglicht.

- B. Braun SE und REVA Medical gaben ihre strategische Partnerschaft für den Vertrieb von Fantom Encore bekannt – einem bioresorbierbaren Gerüst für Koronarinterventionen, das aus REVAs patentiertem Material Tyrocore hergestellt wird.

- Report ID: 4854

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Gefäßzugangsgerät Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.