Ausblick auf den US-amerikanischen Markt für Freileitungsseile:

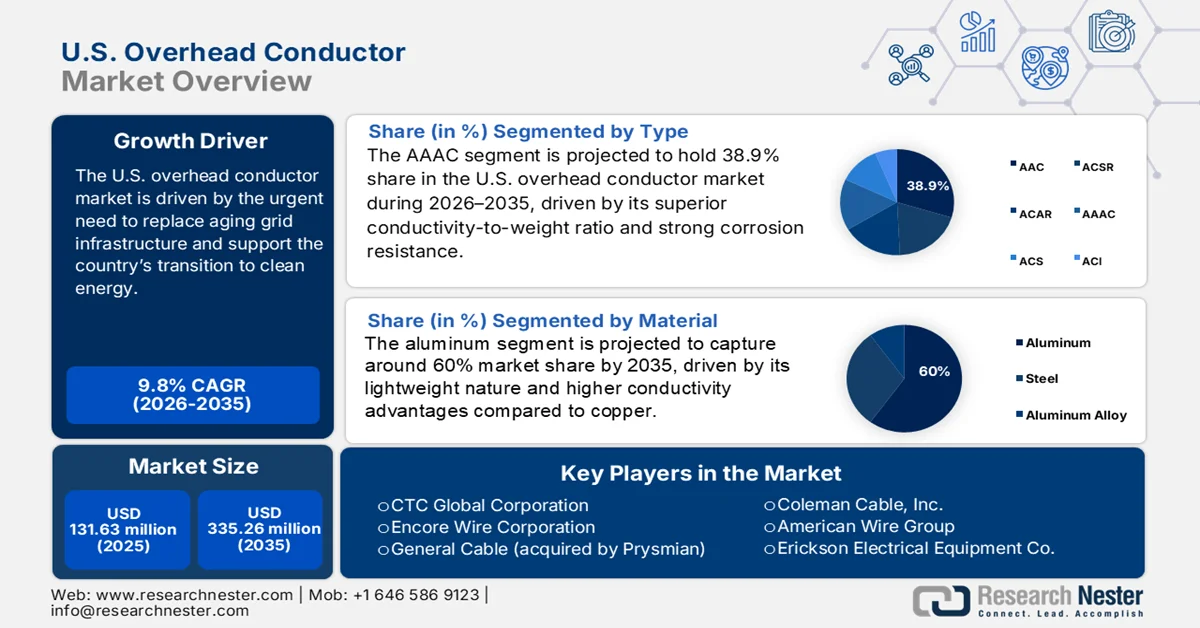

Der US-amerikanische Markt für Freileitungsseile hatte 2025 ein Volumen von über 131,63 Millionen US-Dollar und wird bis 2035 voraussichtlich auf über 335,26 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 9,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Freileitungsseile in den USA auf 143,24 Millionen US-Dollar geschätzt.

Der US-amerikanische Markt für Freileitungsseile wird durch den dringenden Bedarf an der Erneuerung veralteter Netzinfrastruktur und die Förderung der Energiewende angetrieben. Angesichts des steigenden Strombedarfs infolge der Elektrifizierung und des Wachstums der digitalen Wirtschaft optimieren Energieversorger den Einsatz von Freileitungsseilen der nächsten Generation, um Übertragungskapazität und -zuverlässigkeit zu erhöhen. Die Integration erneuerbarer Energiequellen wie Wind und Sonne in das Stromnetz führt zu einem unmittelbaren Bedarf an Hochleistungs-Übertragungsleitungen, die variable Lasten über große Entfernungen bewältigen können. Im Januar 2024 brachte Prysmian eine neue Serie CO₂-armer Freileitungsseile seiner TransPowr-Produktlinie auf den Markt. Diese werden aus recyceltem Aluminium gefertigt und verfügen über E3X-Beschichtungen, die Verluste und Emissionen reduzieren und somit die Dekarbonisierungsziele der US-Regierung unterstützen.

Regionale Unterschiede im Netzbedarf beeinflussen weiterhin das Marktwachstum. Küstenregionen und brandgefährdete Gebiete setzen auf Resilienz, während Industriezentren ihre Kapazitäten ausbauen. Laut Statistiken der US-Energieinformationsbehörde (EIA) waren im Juni 2023 über 70 % der Übertragungsleitungen 25 Jahre oder älter – ein Indikator für den weit verbreiteten Bedarf an Sanierung und Modernisierung. Die Grafik zeigt das Potenzial für Hersteller, innovative Materialien für die Sanierung alternder Infrastrukturen bereitzustellen. Die zunehmende Nutzung öffentlich-privater Partnerschaften beschleunigt Projektlaufzeiten, während Gesetze wie das parteiübergreifende Infrastrukturgesetz weiterhin Mittel in Energieprojekte lenken. Neue Technologien wie dynamische Leitungsbewertungssysteme gewinnen an Bedeutung, um bestehende Leitungen zu optimieren. Diese Faktoren positionieren den US-Markt für nachhaltiges Wachstum und Innovationen bei Freileitungslösungen .

Schlüssel US-Oberleitungsleiter Markteinblicke Zusammenfassung:

Segmenteinblicke:

- Es wird prognostiziert, dass das AAAC-Segment im Zeitraum 2026–2035 einen Anteil von 38,9 % am US-amerikanischen Markt für Freileitungsseile ausmachen wird, was auf sein überlegenes Leitfähigkeits-Gewichts-Verhältnis und seine Korrosionsbeständigkeit zurückzuführen ist.

- Es wird geschätzt, dass das Aluminiumsegment bis 2035 einen Marktanteil von 60,0 % erreichen wird, was auf die Vorteile von Aluminium in Bezug auf geringes Gewicht und hohe Leitfähigkeit gegenüber Kupfer zurückzuführen ist.

Wichtigste Wachstumstrends:

- Integration erneuerbarer Energien

- Bemühungen zur Modernisierung des Stromnetzes

Größte Herausforderungen:

- Verzögerungen bei Genehmigungsverfahren und behördlichen Auflagen

- Lieferketten- und Materialengpässe

Wichtige Akteure: Southwire Company, LLC, CTC Global Corporation, Encore Wire Corporation, General Cable (übernommen von Prysmian), Coleman Cable, Inc., American Wire Group, Erickson Electrical Equipment Co., Luvata Waterbury, Inc., MacCabe Electric Conductors, Inc., Gavitt Wire and Cable Co., Inc., Erie Industrial Products.

Global US-Oberleitungsleiter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 131,63 Millionen USD

- Marktgröße 2026: 143,24 Millionen USD

- Prognostizierte Marktgröße: 335,26 Millionen US-Dollar bis 2035

- Wachstumsprognose: 9,8 % jährliches Wachstum (2026–2035)

Last updated on : 12 March, 2026

US-amerikanischer Markt für Freileitungsseile – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Integration erneuerbarer Energien : Die zunehmende Einspeisung erneuerbarer Energien in das US-Stromnetz ist ein wichtiger Impuls für den US-amerikanischen Freileitungsmarkt, da Solar- und Windparks häufig eine Übertragung über große Entfernungen zu den Verbrauchspunkten benötigen. Angesichts ambitionierter staatlicher und nationaler Ziele zur Klimaneutralität sind Energieversorger gezwungen, weit entfernte Projekte im Bereich erneuerbarer Energien kostengünstig an städtische Stromnetze anzuschließen. Hochleistungsfähige, verlustarme Leiter werden immer wichtiger, um die Schwankungen der erneuerbaren Energien auszugleichen und Abregelungen zu minimieren. Bundesmaßnahmen und Anreize für den Ausbau der Infrastruktur für saubere Energien fördern diesen Wandel. Im August 2023 nahm Pattern Energy seine 885 Kilometer lange SunZia-HGÜ-Leitung von New Mexico nach Arizona in Betrieb. Die Leitung nutzt Hochleistungs-HTLS- und Verbundleiter, um 3.000 MW Windenergie zu übertragen. Dies verdeutlicht den wachsenden Bedarf an Hightech-Leitern in Stromnetzen, die von erneuerbaren Energien dominiert werden.

- Modernisierung der Stromnetze: Die Modernisierung der Stromnetze ist ein wichtiger Wachstumstreiber, da die USA angesichts steigender Stromnachfrage und zunehmender Klimabelastungen die Zuverlässigkeit und Resilienz des Netzes verbessern wollen. Die alternde Infrastruktur in Verbindung mit dem Bedarf an Ladeinfrastruktur für Elektrofahrzeuge und Rechenzentren veranlasst Energieversorger, Übertragungsleitungen durch neuere Materialien und Technologien zu ersetzen. Erhebliche Fördermittel aus Bundesprogrammen treiben diese Bemühungen voran und zielen auf die Integration intelligenter Stromnetze und Effizienzsteigerungen ab. Der Trend zu digitalen Technologien zur Überwachung und Optimierung des Stromflusses führt auch zu einer Neugestaltung der Leiterspezifikationen. Im Juni 2024 begann das US-Energieministerium mit der Vergabe von Aufträgen im Rahmen seiner 10,5 Milliarden US-Dollar schweren Initiative zur Stärkung der Netzresilienz. Diese Initiative finanziert Leiter der nächsten Generation für Netze mit einem hohen Anteil erneuerbarer Energien sowie Maßnahmen zur Netzverstärkung. Sie schafft eine solide Grundlage für die Entwicklung von Aufträgen für Leiterhersteller.

Herausforderungen

- Verzögerungen bei Genehmigungsverfahren: Verzögerungen bei Genehmigungsverfahren stellen ein erhebliches Hindernis für den US-amerikanischen Markt für Freileitungsseile dar und verlangsamen wichtige Netzausbauprojekte. Uneinheitliche Genehmigungsverfahren auf Bundes- und Landesebene, gepaart mit Widerstand aus der Bevölkerung und von Umweltorganisationen, führen häufig zu jahrelangen Projektverzögerungen. Diese Verzögerungen behindern die rechtzeitige Installation der erforderlichen modernen Freileitungsseile, um den Kapazitätsbedarf zu decken und die Integration erneuerbarer Energien zu ermöglichen. Die Komplexität der verschiedenen Regulierungsbehörden schafft Unsicherheit für Energieversorger und Projektentwickler, die einen Netzausbau planen. Im Februar 2023 veröffentlichte das US Government Accountability Office (GAO) eine Analyse, die Verzögerungen bei der Einführung von Hochspannungs-Freileitungsseilen (HTLS) aufgrund regulatorischer Verzögerungen und unterschiedlicher Standards der Energieversorger feststellte und die Notwendigkeit von vom Energieministerium (DOE) vorgegebenen Standards zur Vereinheitlichung der Beschaffung hervorhob. Dieses Problem wirkt sich weiterhin negativ auf die Modernisierungsrate der Infrastruktur aus.

- Lieferketten- und Materialengpässe: Lieferkettenengpässe und Materialknappheit stellen für den US-amerikanischen Freileitungsleitermarkt dringliche Herausforderungen dar und beeinträchtigen den Zugang zu Rohstoffen wie Aluminium und modernen Verbundwerkstoffen. Globale Handelsspannungen und Lieferkettenengpässe haben zu Verknappungen und Preisschwankungen geführt und die Produktion sowie die Projektabwicklung verlangsamt. Die Abhängigkeit von importierten Materialien für Hochleistungsleiter birgt ein zusätzliches Risiko für die Versorgungssicherheit. Im Februar 2024 veröffentlichten einige Energieversorgungsunternehmen im Mittleren Westen gemeinsame Ausschreibungen für HTLS-kompatible Leitersysteme und nannten Lieferkettenengpässe als Hindernis für eine zeitnahe Modernisierung. Dies spiegelt die allgemeine Herausforderung wider, die Nachfrage mit begrenzten Mitteln zu decken. Um diese Herausforderungen zu meistern, sind strategische Investitionen in die heimische Produktion und eine diversifizierte Beschaffung erforderlich.

Marktgröße und Prognose für den US-amerikanischen Freileitungsseilmarkt:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9.8% |

|

Marktgröße im Basisjahr (2025) |

131,63 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

335,26 Millionen US-Dollar |

Marktsegmentierung für Freileitungsseile in den USA:

Typensegmentanalyse

Es wird erwartet, dass das AAAC-Segment im US-amerikanischen Freileitungsmarkt im Prognosezeitraum einen Marktanteil von 38,9 % erreichen wird. Dies ist auf das hervorragende Verhältnis von Leitfähigkeit zu Gewicht und die Korrosionsbeständigkeit zurückzuführen. AAAC-Leiter gewinnen zunehmend an Bedeutung für Mittel- und Langstrecken-Übertragungsleitungen, insbesondere in Küstenregionen und feuchten Klimazonen, wo die Beständigkeit gegenüber Umwelteinflüssen ein zusätzlicher Faktor ist. Ihr geringes Gewicht reduziert die Installationskosten und die strukturelle Belastung der Masten und stellt somit eine wirtschaftliche Lösung für Sanierungs- und Netzausbauprojekte dar.

Die Segmentexpansion wird zusätzlich durch die steigende Nachfrage nach effizienter Stromverteilung in Industrie- und Stadtgebieten mit zunehmendem Stromverbrauch befeuert. National Strand erweiterte sein Portfolio im November 2023 um neue Produkte mit Aluminiumleitern und Stahlverstärkung (ACSR) und vermarktete zudem AAAC-Varianten in den Regionen Mittlerer Westen und Küstenregionen mit Korrosionsproblemen, um so den spezifischen regionalen Bedürfnissen gerecht zu werden. Diese Anpassungsfähigkeit sichert die starke Marktposition von AAAC.

Materialsegmentanalyse

Es wird erwartet, dass Aluminium bis 2035 einen Marktanteil von 60 % am US-amerikanischen Markt für Freileitungsseile halten wird. Gründe hierfür sind das geringe Gewicht, die hohe Leitfähigkeit und die wirtschaftlichen Vorteile gegenüber Kupfer. Aluminiumleiter bilden das Rückgrat der meisten Übertragungs- und Verteilungsnetze, insbesondere bei Fernleitungen, wo Kosteneinsparungen und Gewichtsreduzierung im Vordergrund stehen. Das verstärkte Wachstum dieses Segments wird durch die weltweiten Modernisierungsbemühungen der Stromnetze und den steigenden Strombedarf aufgrund von Urbanisierung und Industrialisierung angetrieben.

Die Recyclingfähigkeit und die natürliche Korrosionsbeständigkeit von Aluminium entsprechen den Nachhaltigkeitszielen und machen es zu einem bevorzugten Werkstoff bei strengen Umweltauflagen und -vorschriften. Im Januar 2024 begann Ameren in Missouri mit dem Austausch von über 480 Kilometern Übertragungsleitungen durch Leiter aus Aluminiumlegierungen, um die Integration erneuerbarer Energien aus neuen Windkraftanlagen zu erleichtern. Das Projekt unterstreicht die entscheidende Rolle von Aluminium in innovativen Netzanwendungen.

Spannungssegmentanalyse

Das Segment 221–345 kV wird voraussichtlich bis 2035 einen Marktanteil von 50,7 % am US-amerikanischen Freileitungsmarkt erreichen. Grund dafür ist seine entscheidende Rolle bei der Stromübertragung über mittlere bis lange Distanzen. Diese Spannungsklasse eignet sich optimal für die Verbindung regionaler Stromnetze und die Übertragung von Strom von Kraftwerken zu Umspannwerken, wodurch Effizienz und Infrastrukturkosten in Einklang gebracht werden. Das Wachstum dieses Segments wird durch den steigenden Strombedarf von Industrieanlagen, Stadtzentren und die Integration erneuerbarer Energiequellen angetrieben, die stabile Übertragungsnetze benötigen.

Da die Modernisierung der Stromnetze an Fahrt gewinnt, ersetzen Energieversorger Leitungen dieser Spannungsklasse, um höhere Lasten zu bewältigen und Netzengpässe zu beheben. So aktualisierte beispielsweise das US-Energieministerium im März 2024 seinen Plan zur Netzmodernisierung und legte dabei besonderen Wert auf die Erneuerung der Leitungen im Spannungsbereich von 221–345 kV mit innovativen HTLS- und AECC-Leitern, um Netzengpässe zu beseitigen und die Zuverlässigkeit zu erhöhen. Diese politische Priorität unterstreicht die Bedeutung dieses Spannungssegments.

Unsere detaillierte Analyse des US-amerikanischen Marktes für Freileitungsseile umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Material |

|

Stromspannung |

|

Aktueller Typ |

|

Nennstärke |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

US-Markt für Freileitungsseile – Regionale Analyse

Kalifornien zählt zu den führenden Bundesstaaten im US-amerikanischen Markt für Freileitungsseile. Treiber dieser Entwicklung sind die ambitionierten Ziele des Bundesstaates im Bereich der sauberen Energie und der dringende Bedarf an Netzstabilität angesichts wiederkehrender Waldbrände und extremer Wetterereignisse. Die hohe Stromlast des Bundesstaates, bedingt durch Technologiekorridore und die wachsende Infrastruktur für Elektrofahrzeuge, erfordert Hochleistungsseile, um Kapazitätserweiterungen und die Integration erneuerbarer Energien zu ermöglichen. Kaliforniens politischer Rahmen legt Wert auf umweltfreundliche Übertragungsalternativen, und Energieversorger haben einen Anreiz, Hochleistungsmaterialien einzusetzen. Im April 2024 meldete PG&E einen Anstieg des Strombedarfs um 40 % aufgrund des steigenden Bedarfs an Elektrofahrzeugen und KI-gestützten Rechenzentren. Dies führte zu dringenden Überprüfungen der notwendigen Modernisierung von Freileitungsseilen, um den Übertragungsbeschränkungen gerecht zu werden. Kalifornien dient zudem als Testgebiet für dynamische Leitungsbewertungssysteme und Smart-Grid-Technologien. Der Fokus auf die Reduzierung von CO₂-Emissionen sichert die kontinuierliche Nachfrage nach neuen Seillösungen.

Texas ist ein weiterer bedeutender US-Bundesstaat mit einem starken Markt für Freileitungen. Treiber dieser Entwicklung sind die hohe Energieproduktion, die robuste Industrie und das rasante Bevölkerungswachstum, das den Strombedarf antreibt. Die umfangreichen Windressourcen des Bundesstaates, insbesondere in Westtexas, erfordern leistungsstarke Übertragungsleitungen, um dezentrale Erzeugungsanlagen mit den städtischen Verbrauchszentren zu verbinden. Das von ERCOT betriebene, isolierte Stromnetz von Texas weist spezifische Herausforderungen beim Ausgleich von Angebot und Nachfrage auf, die Investitionen in die Modernisierung der Freileitungen begünstigen. Im Oktober 2023 kündigte die Western Area Power Administration (WAPA) Pläne zum Austausch von 1.100 Meilen Freileitungen in mehreren Bundesstaaten, darunter Texas, an. Der Fokus liegt dabei auf HTLS- und ACCC-Leitern, die hitzebeständiger sind und dem Lastanstieg standhalten. Die Anfälligkeit des Bundesstaates für extreme Wetterereignisse wie Hurrikane und Hitzewellen unterstreicht den Bedarf an hochleistungsfähigen und hochfesten Leitern. Texas profitiert zudem von einem unternehmensfreundlichen Umfeld, das private Investitionen in Netzprojekte fördert. Diese Bedingungen machen Texas zu einem wichtigen Knotenpunkt für die Expansion des Freileitungsmarktes.

Akteure auf dem US-amerikanischen Markt für Freileitungsleitungen:

- Southwire Company, LLC

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- CTC Global Corporation

- Encore Wire Corporation

- General Cable (von Prysmian übernommen)

- Coleman Cable, Inc.

- American Wire Group

- Erickson Electrical Equipment Co.

- Luvata Waterbury, Inc.

- MacCabe Electric Conductors, Inc.

- Gavitt Wire and Cable Co., Inc.

- Erie Industrial Products

Der US-amerikanische Markt für Freileitungsseile ist hart umkämpft. Führende Unternehmen setzen auf Innovationen, umweltfreundliche Lösungen und strategische Allianzen, um Marktanteile zu gewinnen. Ein Schlüsselereignis, das die Wettbewerbslandschaft prägte, war die Ankündigung von TS Conductor im Februar 2024, ein neues US-Werk für die Produktion von AECC-Seilen mit einer Konstruktion aus Kohlenstoff-Aluminium-Verbundwerkstoff zu eröffnen. Diese Seile bieten 50 % weniger Verluste und die dreifache Kapazität herkömmlicher ACSR-Seile. Dieser Schritt verbessert die Versorgung mit Hochleistungsseilen im Inland und vereinfacht die Einführung für Energieversorgungsunternehmen durch den Einsatz standardisierter Installationsmethoden. Unternehmen schließen zudem Partnerschaften mit Energieversorgungsunternehmen, um Pilotprojekte für intelligente Seiltechnologien zu testen und Aufträge im Rahmen staatlicher Förderprogramme zu sichern. Dieses dynamische Umfeld verdeutlicht die Notwendigkeit von Flexibilität und Kreativität, um im US-Markt wettbewerbsfähig zu bleiben.

Hier sind einige führende Unternehmen auf dem US-amerikanischen Markt für Freileitungsseile:

Neueste Entwicklungen

- Im Juli 2024 sicherte sich TS Conductor eine Finanzierung in Höhe von 60 Millionen US-Dollar für die Eröffnung eines zweiten Produktionsstandorts in den USA. Die Investition zielt darauf ab, die Produktion von AECC-Leitern auszuweiten, die Netzstabilität zu verbessern und die Integration erneuerbarer Energien zu unterstützen. Die Werkserweiterung verzwanzigfacht die Produktionskapazität von TS Conductor und schafft über 450 neue Arbeitsplätze in South Carolina.

- Im Mai 2024 begann Southwire mit der schrittweisen Umstellung seiner US-Leiteranlagen auf kohlenstoffarme Aluminiumquellen. Dieser Schritt unterstützt Energieversorger, die im Rahmen der ESG-Vorgaben eine nachhaltige Übertragungsinfrastruktur anstreben. Die Umstellung auf kohlenstoffarmes Aluminium ermöglicht zudem die Einhaltung der Beschaffungsrichtlinien der Bundesstaaten Kalifornien und New York.

- Im Mai 2024 stellte PLP Aeolus vor, ein Echtzeit-System zur Überwachung von Leiterbewegungen. Aeolus nutzt Sensoren, um Vibrationen, Durchhang und windbedingte Spannungen entlang von Übertragungskorridoren zu erfassen. Energieversorgungsunternehmen können so thermische Überlastungen erkennen und Ausfallrisiken mithilfe von Echtzeitdaten vorbeugen.

- Im März 2024 eröffnete Kinectrics sein hochmodernes Testzentrum für Netzmaterialien in Kentucky. Die Einrichtung unterstützt die Qualifizierung, Zuverlässigkeitsprüfung und Zertifizierung von Freileitungstechnologien. Sie spielt eine Schlüsselrolle bei der Überprüfung von HTLS- und Verbundkernlösungen gemäß den nordamerikanischen Netzstandards.

- Report ID: 7915

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.