Marktausblick für Halbleiterspeicher:

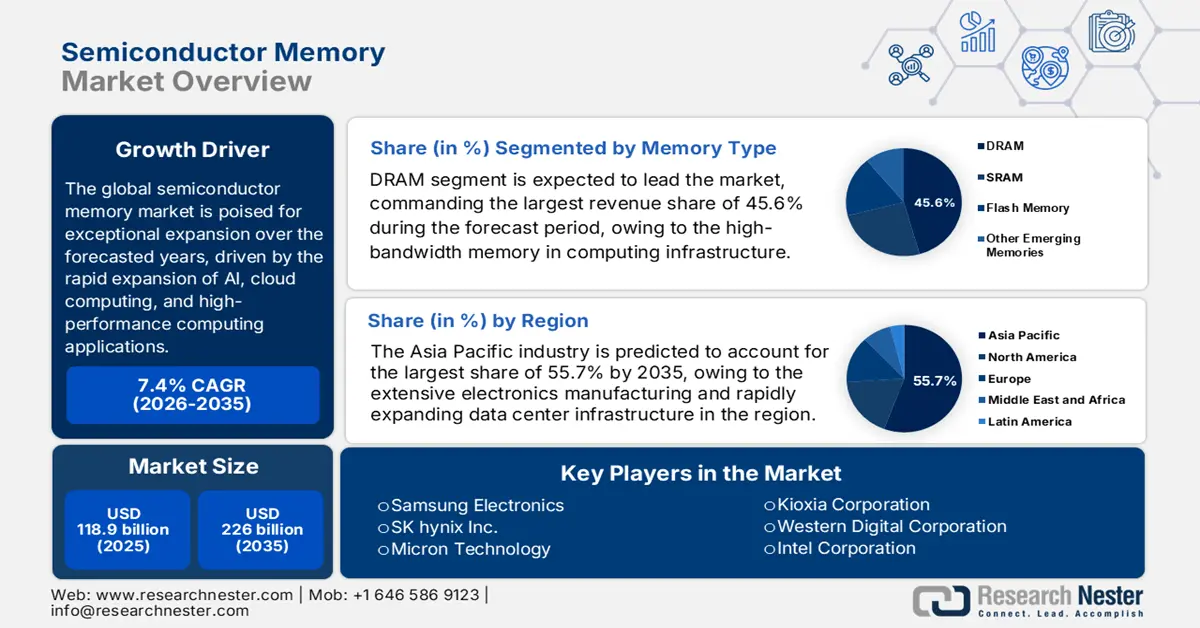

Der Markt für Halbleiterspeicher hatte 2025 ein Volumen von 118,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 226 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum 2026–2035 entspricht. Das Marktvolumen für Halbleiterspeicher wird bis Ende 2026 voraussichtlich 127,7 Milliarden US-Dollar erreichen.

Der globale Markt für Halbleiterspeicher steht aufgrund des rasanten Aufstiegs von KI, Cloud Computing und Hochleistungsrechneranwendungen vor einem außergewöhnlichen Wachstum in den kommenden Jahren. Die Lieferketten für Speicherchips sind hochspezialisiert und geografisch segmentiert, da Rohstoffbeschaffung, Waferherstellung, Montage und Prüfung häufig in verschiedenen Ländern stattfinden. Eine OECD-Analyse vom Juni 2025 ergab, dass kritische Vorprodukte für die Halbleiterfertigung, darunter Silizium, Borate, Edelgase und andere Materialien für die Waferherstellung, in wenigen Exportländern konzentriert sind. Die Analyse stellte außerdem fest, dass die weltweiten Exporte von Rohstoffen für die Halbleiterindustrie 2022 nach vorherigen Rückgängen wieder die Marke von 18 Milliarden US-Dollar überschritten haben. Die USA, Deutschland und China zählen zu den größten Exporteuren von Silizium-basierten Vorprodukten.

Globale Verkaufsstatistiken für Halbleiterspeicher

Metrisch | Wert | Anmerkungen |

Weltweiter Halbleiterumsatz (2022) | 602 Milliarden US-Dollar | Gesamtmarkt für alle Halbleitertypen. |

Anteil der Speicherchips am Gesamtumsatz (2021) | 28 % (154 Milliarden US-Dollar) | Speicher ist nach Logik das zweitgrößte Segment (42%). |

Primärspeichertypen | DRAM & NAND-Flash | Diese beiden Kategorien machen den Großteil der Verkäufe von Speicherchips aus. |

Quelle: Congress.gov

Hinsichtlich der Preisentwicklung berichtete das US Bureau of Labor Statistics im Juli 2025, dass die Importpreise für die Halbleiterfertigung zwischen Dezember 2021 und Dezember 2024 um 1,4 % gesunken waren. Anschließend stiegen sie 2022 um 2,4 %, fielen 2023 um 3,8 % und stabilisierten sich 2024. Die Exportpreise sanken im gleichen Zeitraum um 3,6 %, was Schwankungen der globalen Nachfrage und der Rohstoffkosten widerspiegelt. Der Erzeugerpreisindex für die Halbleiterfertigung stieg von 2021 bis 2024 um 6,1 %, was auf allmähliche Kostensteigerungen in der heimischen Produktion hindeutet. Im Jahr 2024 überstieg der Gesamtwert der US-Halbleiterexporte 70,1 Milliarden US-Dollar. Texas und Oregon trugen rund die Hälfte der Exporte bei und unterstreichen damit ihre Bedeutung als wichtige regionale Produktionszentren. Die stabilen Preise und die steigenden Erzeugerpreise deuten somit auf eine widerstandsfähige Lieferkette und kontrollierte Produktionskosten hin und unterstützen ein kontinuierliches Wachstum des Halbleiterspeichermarktes.

Schlüssel Halbleiterspeicher Markteinblicke Zusammenfassung:

Regionale Highlights:

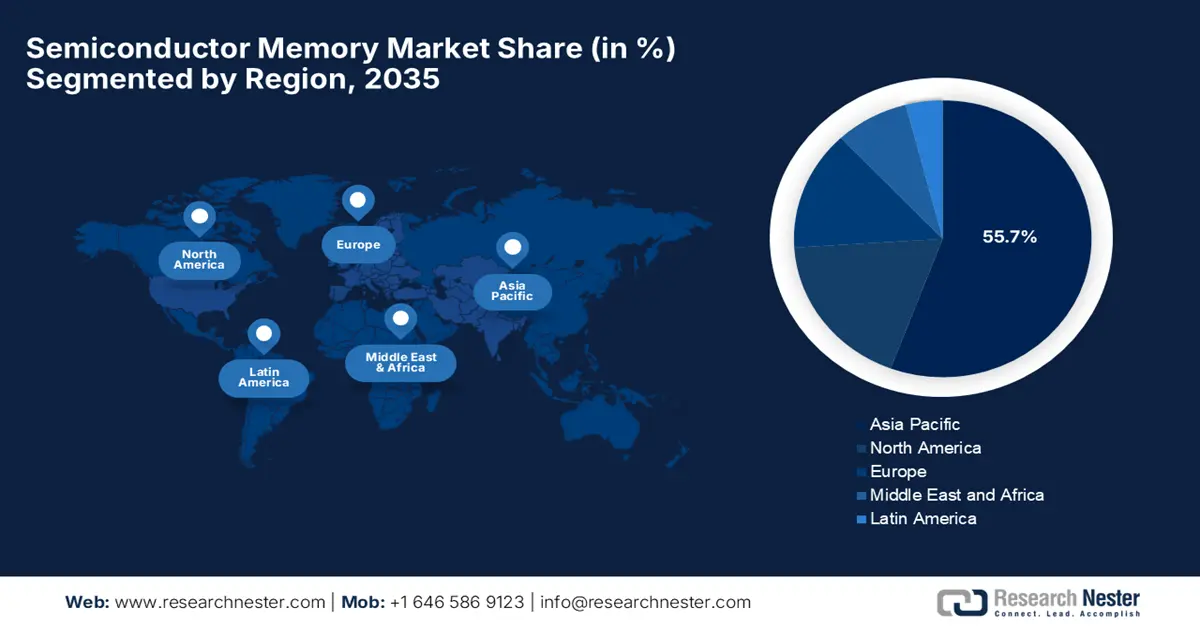

- Es wird erwartet, dass die Region Asien-Pazifik bis 2035 einen Marktanteil von 55,7 % am Halbleiterspeichermarkt erreichen wird, angetrieben durch die umfangreiche Elektronikfertigung und den raschen Ausbau der Rechenzentrumsinfrastruktur.

- Nordamerika wird seine Position im Bereich der Halbleiterspeicher bis 2035 stärken, gestützt auf ein robustes Cloud-Ökosystem und die zunehmende Verbreitung von KI- und Machine-Learning-Anwendungen.

Segmenteinblicke:

- Es wird prognostiziert, dass das DRAM-Segment bis 2035 einen Marktanteil von 45,6 % am Halbleiterspeichermarkt erreichen wird, was auf den steigenden Bedarf an Hochgeschwindigkeitsspeicher mit hoher Bandbreite in der Computerinfrastruktur zurückzuführen ist.

- Es wird erwartet, dass das Segment Rechenzentren und Server bis 2035 einen lukrativen Umsatzanteil erzielen wird, bedingt durch die rasche weltweite Expansion von Hyperscale-Cloud-Einrichtungen und den architektonischen Wandel hin zu KI-optimierten Servern.

Wichtigste Wachstumstrends:

- KI und Hochleistungsrechnen

- Ausbau von Cloud- und Rechenzentren

Größte Herausforderungen:

- Zyklizität von Angebot und Nachfrage

- Zunehmende Fertigungskomplexität

Wichtige Akteure: Samsung Electronics (Südkorea), SK hynix Inc. (Südkorea), Micron Technology (USA), Kioxia Corporation (Japan), Western Digital Corporation (USA), Intel Corporation (USA), Nanya Technology Corporation (Taiwan), Winbond Electronics Corporation (Taiwan), Powerchip Semiconductor Manufacturing Corp. (Taiwan), Infineon Technologies AG (Deutschland), Cypress Semiconductor (USA/Deutschland), STMicroelectronics (Schweiz/Frankreich), Macronix International Co., Ltd. (Taiwan), SMIC - Memory Manufacturing Partnerships (China), FMC - Ferroelectric Memory Company (Deutschland).

Global Halbleiterspeicher Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 118,9 Milliarden US-Dollar

- Marktgröße 2026: 127,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 226 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (55,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Südkorea, Japan, Deutschland

- Schwellenländer: Indien, Vietnam, Taiwan, Singapur, Mexiko

Last updated on : 10 December, 2025

Halbleiterspeichermarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- KI und Hochleistungsrechnen: Der rasante Aufstieg von künstlicher Intelligenz, maschinellem Lernen und umfangreichen Rechenlasten treibt die Nachfrage im Markt für Halbleiterspeicher kontinuierlich an. KI-Rechenzentren und rechenintensive Anwendungen benötigen schnellere und energieeffizientere Speicher, um massive Datenübertragungen zu bewältigen. Im Mai 2024 gab Micron Technology bekannt, als erstes Unternehmen 128 GB DDR5 32-Gb-Server-DRAM validiert und ausgeliefert zu haben. Dieser Speicher wurde speziell für speicherintensive KI-, Machine-Learning- und Hochleistungsrechenanwendungen entwickelt. Das Unternehmen betonte zudem, dass die Module eine bis zu 45 % höhere Bitdichte, eine um 22 % verbesserte Energieeffizienz und eine um 16 % geringere Latenz bieten. Sie unterstützen gängige Serverplattformen wie AMD, Intel, HPE und Supermicro und ermöglichen so KI-Rechenzentren höhere Bandbreiten. Dies unterstreicht die Bedeutung von Speicher als entscheidenden Faktor für die Rechenleistung der nächsten Generation.

- Expansion von Cloud- und Rechenzentren: Das weltweite Wachstum von Cloud-Diensten und Rechenzentrumsinfrastrukturen führt zu einer verstärkten Nutzung von Speichermodulen und Speicherlösungen. Auch Unternehmen, die Workloads in Hyperscale- und Cloud-Umgebungen verlagern, sind stark auf DRAM und NAND angewiesen, um die Systemzuverlässigkeit zu gewährleisten. Dies schafft eine anhaltende Nachfrage im Halbleiterspeichermarkt sowohl in etablierten als auch in aufstrebenden Regionen. Im Dezember 2025 gab Marvell Technology, Inc. die Übernahme von Celestial AI für rund 3,25 Milliarden US-Dollar bekannt. Der Fokus liegt dabei auf der Beschleunigung optischer Verbindungslösungen für KI- und Cloud-Rechenzentren der nächsten Generation. Diese Akquisition dürfte daher signifikante Umsätze generieren und das Unternehmen als führenden Anbieter von Scale-up-Konnektivität für KI-Infrastrukturen positionieren. Damit wird der wachsende Bedarf an leistungsstarken und energieeffizienten Speicher- und Rechensystemen gedeckt.

- Nachfrage nach Unternehmens- und Edge-Speicher: Der steigende Bedarf an Speicherkapazität in Unternehmensanwendungen, Edge-Computing-Geräten und industriellen Systemen treibt die verstärkte Nutzung von NAND-Flash und DRAM voran. Unternehmen, die KI, IoT und Edge-Analytics einsetzen, benötigen Speicherlösungen, die einen schnellen Datenzugriff ermöglichen und so das Wachstum des Halbleiterspeichermarktes ankurbeln. Im Januar 2025 präsentierte SK hynix auf der CES 2025 seine Vision als Komplettanbieter von KI-Speicherlösungen. Das Unternehmen stellte seine fortschrittlichen KI-Speichertechnologien vor, darunter 16-Layer HBM3E, SSDs mit hoher Kapazität wie die 122 TB große D5-P5336 sowie On-Device-KI-Produkte für Edge Computing. SK hynix hob Innovationen im Bereich Processing-in-Memory und CXL-Speichermodule hervor, die die Leistung und Energieeffizienz von KI-Rechenzentren der nächsten Generation verbessern und somit umfassende Speicherlösungen für Unternehmen, Cloud- und Edge-Computing-Kunden bieten.

Wichtige Entwicklungen in der Halbleiterindustrie und Marktchancen im Bereich Speichertechnologien

Unternehmen | Schwerpunkt | Jahr | Marktchance |

Merck | Halbleitermaterialien, Dünnschichten | 2025 | Hohe Nachfrage nach KI-Chips; Dünnschichten sind entscheidend für Speicher und Logik der nächsten Generation. |

NXP & TSMC | Automotive 16 nm FinFET Embedded MRAM | 2023 | Einführung von MRAM im Automobilbereich: schnellere, langlebigere Speicherlösungen |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Zyklische Angebots- und Nachfrageschwankungen: Dies ist der größte Nachteil, der das Wachstum des Halbleiterspeichermarktes negativ beeinflusst. Die Schwankungen von Angebot und Nachfrage sowie Phasen der Überkapazität führen zu Preissenkungen, während Knappheit zu rapiden Preisanstiegen führt und somit Instabilität für Hersteller und Kunden schafft. Darüber hinaus erschwert diese Volatilität die langfristige Planung, Investitionen und das Bestandsmanagement entlang der gesamten Wertschöpfungskette. Daher müssen Hersteller die Nachfrage nach Servern, KI-Systemen, Mobilgeräten, PCs und Automobilelektronik prognostizieren, da diese Segmente unabhängig voneinander schwanken. Hohe Fixkosten und mehrjährige Fertigungszyklen verstärken zudem das finanzielle Risiko in Abschwungphasen und erschweren eine Expansion erheblich.

- Zunehmende Fertigungskomplexität: Der Markt für Halbleiterspeicher steht vor erheblichen Herausforderungen hinsichtlich Fertigungskomplexität und -kosten. Grund dafür ist das Bestreben der Hersteller nach hoher Speicherdichte, höherer Geschwindigkeit und geringerem Stromverbrauch. Der Einsatz von Technologien wie EUV-Lithografie, 3D-NAND-Speicher mit Hunderten von Schichten und fortschrittlichen HBM-Gehäusen erfordert beträchtliche Investitionen in Forschung und Entwicklung sowie hochpräzise Fertigungsumgebungen, was insbesondere kleine und mittlere Unternehmen vor große Herausforderungen stellt. Mit der Verkleinerung der Strukturgrößen und der Zunahme der Stapelhöhen steigen die Fehlerraten und die Ausbeuteprobleme, was die Kosten weiter in die Höhe treibt. Darüber hinaus schaffen diese steigenden technologischen Anforderungen massive Markteintrittsbarrieren, die kleinere Unternehmen vom Markt verdrängen und die Marktentwicklung in den kommenden Jahren konsolidieren werden.

Marktgröße und Prognose für Halbleiterspeicher:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,4 % |

|

Marktgröße im Basisjahr (2025) |

118,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

226 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Halbleiterspeicher:

Segmentanalyse des Speichertyps

Das DRAM-Segment wird voraussichtlich den gesamten Halbleiterspeichermarkt anführen und im Prognosezeitraum mit 45,6 % den größten Umsatzanteil erzielen. Diese anhaltende Dominanz von DRAM wird primär durch die unstillbare Nachfrage nach Hochgeschwindigkeitsspeicher mit hoher Bandbreite in der Computerinfrastruktur angetrieben. Im April 2025 gaben Neumonda und die Ferroelectric Memory Company (FMC) ihre Partnerschaft zur Kommerzialisierung von FMCs nichtflüchtigem DRAM+ bekannt. Dieses kombiniert ferroelektrische HfO₂-Technologie mit traditionellem DRAM, um einen energieeffizienten und leistungsstarken Speicher für KI-, Automobil-, Industrie- und Konsumgüteranwendungen zu schaffen. Im Rahmen dieser Partnerschaft wird Neumonda FMC mit fortschrittlicher Speicherdesignberatung und seinen Testplattformen Rhino, Octopus und Raptor unterstützen, um die Produktentwicklung zu beschleunigen und hohe Ausbeuten zu gewährleisten und so das DRAM-Design wiederzubeleben.

Anwendungssegmentanalyse

Im Markt für Halbleiterspeicher wird erwartet, dass der Bereich Rechenzentren und Server bis Ende 2035 einen lukrativen Umsatzanteil erzielen wird. Dies ist der Haupttreiber der Speichernachfrage, bedingt durch die weltweite Expansion von Hyperscale-Cloud-Einrichtungen und den Architekturwandel hin zu KI-optimierten Servern. Gleichzeitig erfordert das Wachstum der Datengenerierung, Cloud-Dienste und generative KI Server mit parallelen Verarbeitungskapazitäten, die wiederum große Mengen an DRAM und leistungsstarkem NAND-Flash für Caching und Speicherung benötigen. Im Oktober 2025 kündigte Qualcomm die Markteinführung der Lösungen AI200 und AI250 an, die KI-Inferenzleistung im Rack-Maßstab mit hoher Speicherkapazität und Energieeffizienz für Rechenzentren bieten. Darüber hinaus verfügt die AI250 über eine speichernahe Architektur mit einer mehr als zehnfach höheren effektiven Speicherbandbreite, während beide Lösungen die Integration mit führenden KI-Frameworks unterstützen.

Endverwendungssegmentanalyse

Bis zum Ende des genannten Zeitraums dürfte das Segment der Unterhaltungselektronik einen signifikanten Umsatzanteil am Halbleiterspeichermarkt erzielen. Das Wachstum dieses Segments hängt maßgeblich von der schieren Anzahl an Geräten und deren steigender Speicherkapazität pro Einheit ab. Als Haupttreiber gelten die kontinuierliche Leistungssteigerung von Smartphones – der größten Produktkategorie für fortschrittliche Fotografie, Spiele und KI-Funktionen auf dem Gerät – sowie der anhaltende Speicherbedarf von PCs, Tablets und Wearables. Darüber hinaus befeuert der zunehmende Einsatz von Smart-Home-Geräten und IoT-fähigen Konsumprodukten die Nachfrage nach Speicherlösungen mit hoher Kapazität und hoher Energieeffizienz. Fortschritte bei AR/VR-Headsets und Spielekonsolen der nächsten Generation tragen ebenfalls zu einem höheren Speicherbedarf pro Gerät und damit zum Gesamtwachstum des Marktes bei.

Unsere detaillierte Analyse des Halbleiterspeichermarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Speichertyp |

|

Anwendung |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Halbleiterspeicher – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich den Markt für Halbleiterspeicher anführen und bis Ende 2035 einen Marktanteil von 55,7 % erreichen. Dieses rasante Wachstum in der Region wird maßgeblich durch die umfangreiche Elektronikfertigung und den schnellen Ausbau der Rechenzentrumsinfrastruktur vorangetrieben. Die Länder der Region integrieren zunehmend speicherintensive KI-Workloads, Spielekonsolen und Lösungen für die industrielle Automatisierung. Im September 2025 gaben die Kioxia Corporation und die Sandisk Corporation gemeinsam die Inbetriebnahme ihrer neuen Halbleiterfertigungsanlage Fab2 im Werk Kitakami, Japan, bekannt. Diese Anlage ist für die Produktion von 3D-Flash-Speichern der achten Generation mit 218 Schichten auf Basis der CBA-Technologie ausgelegt. Darüber hinaus verfügt die Anlage über KI-gestützte Produktionseffizienz und eine erdbebensichere Architektur. Der stufenweise Kapazitätsausbau orientiert sich an der Marktnachfrage und trägt somit positiv zum Marktwachstum bei.

China verzeichnet ein rasantes Wachstum auf dem Markt für Halbleiterspeicher. Dies ist auf die starke Förderung der Eigenversorgung in der Halbleiterfertigung und umfangreiche staatliche Initiativen zur heimischen Produktion von DRAM und NAND mit hoher Kapazität zurückzuführen. Die boomenden Branchen Smartphone, IoT und KI schaffen zudem eine erhebliche Nachfrage nach Speichern mit hoher Dichte und Leistungsfähigkeit. Darüber hinaus erforschen chinesische Unternehmen Speichertechnologien der nächsten Generation wie 3D-NAND und nichtflüchtiges DRAM, um im globalen Wettbewerb bestehen zu können. Gleichzeitig profitiert der Markt von staatlichen Förderprogrammen, Subventionen und Investitionsfonds, die Forschung und Entwicklung sowie Produktionskapazitäten beschleunigen und ein robustes Ökosystem für Innovationen im Bereich Halbleiterspeicher schaffen. Diese koordinierten Anstrengungen positionieren China als wichtigen Akteur sowohl im Konsumgüter- als auch im Unternehmensspeichersektor.

Indien verzeichnet ein exponentielles Wachstum im regionalen Markt für Halbleiterspeicher, das durch die rasante Digitalisierung, staatlich geförderte Programme zur Elektronikfertigung und die Expansion cloud- und KI-basierter Unternehmen effizient unterstützt wird. Darüber hinaus tragen Kooperationen zwischen Bildungseinrichtungen, Startups und multinationalen Konzernen zur Innovation im Speicherbereich bei. Im April 2025 berichtete das indische Ministerium für Elektronik und Informationstechnologie, dass die Regierung ihr Ökosystem für Halbleiterspeicher proaktiv durch das Semicon India Program vorantreibt. Dieses Programm bietet finanzielle Unterstützung, Anreize für Chipdesign sowie Fördermittel für die Fertigung und ATMP/OSAT-Anlagen. Strategische Absichtserklärungen mit den USA, der EU, Japan und Singapur sowie Initiativen zur Talentförderung wie C2S und SMART Labs zielen darauf ab, qualifizierte Fachkräfte im Bereich VLSI und Halbleiterdesign auszubilden und so zur Marktexpansion beizutragen.

Einblicke in den nordamerikanischen Markt

Nordamerika wächst kontinuierlich im internationalen Markt für Halbleiterspeicher, begünstigt durch ein starkes Ökosystem aus Cloud-Computing-Anbietern, Rechenzentren und Technologie-Startups. Gleichzeitig treibt die zunehmende Verbreitung von KI- und Machine-Learning-Anwendungen in verschiedenen Branchen den Bedarf an fortschrittlichen DRAM- und NAND-Lösungen an. Im Dezember 2025 gab Veeco bekannt, dass ein führender globaler Hersteller von Halbleiterspeichern sein Laser-Spike-Annealing-System (LSA) für die Evaluierung fortschrittlicher DRAM-Technologien ausgewählt hat. Dies markiert einen weiteren Meilenstein für die Einführung hochpräziser thermischer Verarbeitungstechnologien. Das Unternehmen erklärte außerdem, dass seine LSA-Plattform die nächste Generation von DRAM-Knoten durch ultra-uniformes Annealing und verbesserte Geräteperformance unterstützen wird. Dadurch stärkt Veeco seine Position im Ökosystem der Speicherfertigung, während Chiphersteller die Entwicklung von DRAM-Technologien mit höherer Speicherdichte beschleunigen.

Der US- amerikanische Markt für Halbleiterspeicher befindet sich in einem tiefgreifenden Wandel. Staatliche Förderprogramme wie die Exascale-Computing-Initiativen des Energieministeriums und Investitionen in die KI-Infrastruktur steigern die Nachfrage nach Hochleistungsspeichern. Die Präsenz großer Chiphersteller und Designhäuser stärkt die heimische Innovationskraft und die Speicherproduktion. Im Juni 2025 kündigte Micron eine umfassende Expansion im Wert von rund 200 Milliarden US-Dollar an, um die heimische DRAM-Fertigung und Forschung & Entwicklung zu fördern. Dazu gehören eine zweite hochmoderne Fabrik in Idaho, die Modernisierung des Werks in Virginia und neue, fortschrittliche HBM-Packaging-Technologien. Das Unternehmen erklärte außerdem, dass diese Investitionen durch Anreize des CHIPS Act unterstützt werden. Ziel ist es, die steigende Nachfrage nach KI-getriebenem Speicher zu decken und gleichzeitig die Resilienz der US-Lieferkette zu stärken.

Kanada hat sich im Markt für Halbleiterspeicher eine starke Position erarbeitet, vor allem dank seiner wachsenden KI-Forschungszentren, Technologie-Inkubatoren und Partnerschaften zwischen Universitäten und Industrie. Der kanadische Markt profitiert zudem von Nachhaltigkeitsinitiativen, die energieeffiziente Speicherlösungen für Verbraucher- und Unternehmensanwendungen fördern. Im November 2025 kündigte die kanadische Regierung eine bedeutende Investition von bis zu 210 Millionen US-Dollar an, um in Partnerschaft mit IBM Kanada und C2MI die Kapazitäten für Halbleiterverpackung und -vermarktung auszubauen und so die heimische Chipproduktion zu stärken. Darüber hinaus zielt die Initiative darauf ab, fortschrittliche Verpackungstechnologien zu verbessern, die Resilienz der Lieferkette zu stärken und die Kommerzialisierung von Halbleitertechnologien der nächsten Generation zu beschleunigen, um so das kontinuierliche Wachstum des kanadischen Marktes voranzutreiben.

Einblicke in den europäischen Markt

Europa hat sich dank starker Industrie- und Automobilsektoren eine führende Position auf dem Markt für Halbleiterspeicher erarbeitet, wobei der Fokus auf energieeffizienten und hochzuverlässigen Speicherlösungen liegt. Regierungen in der gesamten Region fördern Initiativen zur Stärkung der heimischen Halbleiterproduktion und zur Reduzierung der Importabhängigkeit. Im November 2025 gab die Europäische Kommission die Genehmigung eines tschechischen Staatshilfepakets in Höhe von 450 Millionen Euro (ca. 490 Millionen US-Dollar) zur Unterstützung des Baus einer einzigartigen Siliziumkarbid-(SiC)-Halbleiterfabrik durch Onsemi in Rošnov pod Radhoštěm bekannt. Die Kommission betonte außerdem, dass die 1,64 Milliarden Euro (ca. 1,78 Milliarden US-Dollar) teure Anlage die gesamte Produktionskette vom SiC-Kristallwachstum bis hin zu fertigen Leistungshalbleitern abdecken und die europäische Halbleiterautonomie im Rahmen des EU-Chipgesetzes stärken soll.

Deutschland hat sich im regionalen Markt für Halbleiterspeicher eine dominante Position erarbeitet, begünstigt durch seine Automobil- und Industrieautomatisierungsbranche, in denen Hochleistungsspeicher mit geringer Latenz unerlässlich sind. Gleichzeitig zielen Initiativen im Land darauf ab, die Chip-Design- und Fertigungskompetenzen durch die Förderung eines wettbewerbsfähigen Speicher-Ökosystems zu stärken. Im November 2025 gab die Ferroelectric Memory Company (FMC) bekannt, in einer von DeepTech & Climate Fonds und HV Capital gemeinsam angeführten Finanzierungsrunde 100 Millionen Euro (ca. 109 Millionen US-Dollar) eingeworben zu haben, um ihre Speichertechnologie der nächsten Generation weiterzuentwickeln. Darüber hinaus nutzen die DRAM+- und 3D-CACHE+-Architekturen von FMC Hafniumoxid, um schnellere und energieeffizientere Speicher für KI-Rechenzentren und Edge-Computing bereitzustellen und so zentrale Herausforderungen in Bezug auf Leistung und Nachhaltigkeit im modernen Computing zu bewältigen. Diese Investition unterstützt zudem die Mission von FMC, eine regional und global wettbewerbsfähige Speicherlösung zu kommerzialisieren und die Produktion auszuweiten.

Der britische Markt für Halbleiterspeicher wird primär durch Cloud-Dienste, KI-Startups und wachsende Projekte im Bereich intelligenter Infrastruktur angetrieben. Der Markt profitiert zudem von Investitionen in Hochgeschwindigkeitsspeicher für Rechenzentren, und die Unternehmens-IT wird ausgebaut, um Anwendungen in den Bereichen KI, Fintech und Gesundheitswesen zu unterstützen. Im Mai 2024 kündigte die britische Regierung die Gründung des UK Semiconductor Institute an. Dieses unabhängige Institut soll Regierung, Wissenschaft und Industrie zusammenbringen, um den britischen Halbleitersektor zu fördern. Unterstützt wird das Institut durch eine staatliche Strategie im Umfang von 1 Milliarde Pfund (1,32 Milliarden US-Dollar). Ziel ist es, Infrastruktur bereitzustellen, Forschung und Entwicklung zu fördern, Kompetenzen zu entwickeln und internationale Investitionen anzuziehen. Dabei konzentriert sich das Institut auf die Stärken Großbritanniens in den Bereichen Verbindungshalbleiter, Design und Innovation. So treibt es das Marktwachstum voran, indem es Innovationen fördert, Talente entwickelt und Investitionen anzieht, um das britische Halbleiter-Ökosystem zu stärken.

Wichtige Akteure auf dem Markt für Halbleiterspeicher:

- Samsung Electronics (Südkorea)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SK hynix Inc. (Südkorea)

- Micron Technology (USA)

- Kioxia Corporation (Japan)

- Western Digital Corporation (USA)

- Intel Corporation (USA)

- Nanya Technology Corporation (Taiwan)

- Winbond Electronics Corporation (Taiwan)

- Powerchip Semiconductor Manufacturing Corp. (Taiwan)

- Infineon Technologies AG (Deutschland)

- Cypress Semiconductor (USA/Deutschland)

- STMicroelectronics (Schweiz/Frankreich)

- Macronix International Co., Ltd. (Taiwan)

- SMIC – Partnerschaften in der Speicherfertigung (China)

- FMC – Ferroelektrischer Speicherhersteller (Deutschland)

- Samsung Electronics gilt als Weltmarktführer im Bereich Halbleiterspeicher und nutzt sowohl DRAM- als auch NAND-Flash-Speicher. Die Marktführerschaft des Unternehmens basiert maßgeblich auf massiven Investitionen in Forschung und Entwicklung, dem Ausbau der Produktionskapazitäten und der frühen Kommerzialisierung von Technologien wie V-NAND, LPDDR und HBM. Darüber hinaus errichtet Samsung weiterhin milliardenschwere Fabriken in Korea und den USA, um die langfristige Versorgungssicherheit zu gewährleisten.

- SK hynix Inc. hat seine Position als weltweit führender Speicherhersteller weiter gefestigt, maßgeblich dank seiner Vorreiterrolle bei Hochleistungs-DRAM und den Fortschritten in der HBM-Technologie. Das Unternehmen nutzt zudem seine umfassenden Partnerschaften mit Cloud-Anbietern und KI-Chipherstellern, wodurch es sich als bedeutender Komplettanbieter von KI-Speicherlösungen positioniert hat. Kontinuierliche Investitionen in fortschrittliche Gehäusetechnologien, energieeffiziente Speicher und den Ausbau der globalen Fertigungskapazitäten tragen zusätzlich zur Wettbewerbsdynamik bei.

- Micron Technology ist ein US-amerikanischer Speicherhersteller, der vor allem für seine Innovationen in den Bereichen DDR5, LPDDR5X, HBM und 3D-NAND bekannt ist. Das Unternehmen baut seine Produktionskapazitäten effizient aus, unter anderem durch moderne HBM-Packaging-Anlagen in Singapur und große Fabrikprojekte in den USA. Micron verfügt über ein starkes IP-Portfolio, eine langfristige Technologie-Roadmap und enge Beziehungen zu Hyperscalern, was das Unternehmen zu einem wichtigen Akteur für die Sicherung der heimischen Versorgungssicherheit macht.

- Die Kioxia Corporation , ehemals Toshiba Memory, zählt zu den weltweit führenden Innovatoren im Bereich NAND-Flash-Speicher. Das Unternehmen konzentriert sich verstärkt auf Speicherlösungen mit hoher Speicherdichte für mobile Anwendungen, die Automobilindustrie, Enterprise-SSDs und Rechenzentren. Kioxia verfolgt eine ambitionierte Technologiestrategie und spielt eine entscheidende Rolle im Speichersegment, insbesondere angesichts der stark steigenden Nachfrage nach Hyperscale-Cloud-Speicher und KI-intensiven Workloads, die kontinuierlich NAND-Speicher mit hoher Kapazität erfordern.

- Western Digital Corporation zählt zu den weltweit führenden Herstellern von NAND-Flash-Speichern und SSDs und betreibt eines der größten NAND-Joint-Ventures mit Kioxia. Das Unternehmen ist bekannt für seine hochwertigen Speicherlösungen für Unternehmen und Endverbraucher und beliefert führende OEMs und Hyperscaler mit SSDs, Embedded Flash und kundenspezifischen Speichermodulen. Darüber hinaus investiert Western Digital kontinuierlich in fortschrittliche 3D-NAND-Technologien, energieeffiziente Controller und Edge-to-Cloud-Speicherarchitekturen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für Halbleiterspeicher gilt als hart umkämpft und wird von den Pionieren, allen voran Samsung, SK Hynix und Micron, dominiert. Diese Schlüsselakteure kontrollieren den Großteil der weltweiten DRAM- und NAND-Produktion. Der Bau von Fabriken im Wert von mehreren Milliarden Dollar, die geografische Expansion, die Diversifizierung der Lieferkette und Joint Ventures sind einige der Strategien, mit denen diese führenden Unternehmen ihre Marktpositionen sichern. So gab Micron Technology beispielsweise im Januar 2025 bekannt, mit dem Bau einer 7 Milliarden Dollar teuren HBM-Anlage für fortschrittliche Verpackungen in Singapur begonnen zu haben, um der steigenden Nachfrage nach KI-Rechenzentren gerecht zu werden. Das Unternehmen erwähnt außerdem, dass diese Anlage die Kapazität für fortschrittliche Speicher erweitern und die NAND-Fertigung unterstützen wird. Darüber hinaus positioniert die Investition, die auf Nachhaltigkeit und Automatisierung ausgerichtet ist, das Unternehmen als Anbieter von leistungsstarken und energieeffizienten Speicherlösungen.

Unternehmenslandschaft des Halbleiterspeichermarktes:

Neueste Entwicklungen

- Im November 2025 gab FMC bekannt, 100 Millionen Euro (ca. 108 Millionen US-Dollar) eingeworben zu haben. Davon entfallen 77 Millionen Euro (ca. 83 Millionen US-Dollar) auf Eigenkapital der Serie C und 23 Millionen Euro (ca. 25 Millionen US-Dollar) auf öffentliche Fördermittel. Mit diesen Mitteln soll die Kommerzialisierung der DRAM+- und 3D-CACHE+-Speicherchips beschleunigt werden. Das Unternehmen gibt an, dass seine Technologie eine über 100 % höhere Systemeffizienz und Verarbeitungsgeschwindigkeit ermöglicht.

- Im September 2025 gab SK hynix bekannt, die Entwicklung des weltweit ersten HBM4-Speichers abgeschlossen und die Massenproduktion vorbereitet zu haben. Dies markiert einen wichtigen Meilenstein für KI-Speicher der nächsten Generation. Der neue Chip bietet die doppelte Bandbreite und eine um 40 % höhere Energieeffizienz als die Vorgängergeneration. Möglich wird dies durch 2.048 I/O-Schnittstellen und Betriebsgeschwindigkeiten von über 10 Gbit/s.

- Report ID: 8301

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.