Marktausblick für Trauma-Fixationsgeräte:

Der Markt für Traumafixationssysteme wurde 2025 auf rund 8,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf etwa 18,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 7,8 % im Prognosezeitraum (2026–2035) entspricht. Für 2026 wird der Markt für Traumafixationssysteme auf 9,6 Milliarden US-Dollar geschätzt.

Die Lieferkette für Implantate zur Traumafixierung ist direkt mit der Rohstoffversorgung, beispielsweise von Legierungen und Metallen, verknüpft. Engpässe oder Preisschwankungen wirken sich unmittelbar auf die Kosten der Implantate und die Lieferzeiten für Titanlegierungen und Spezialpolymere aus. Zudem erfordern diverse Implantate höchste Präzision, die nur von wenigen spezialisierten Anbietern gewährleistet werden kann. Die großen Originalhersteller (OEMs) beliefern Krankenhäuser direkt und nutzen Einkaufsgemeinschaften, die große Nachfragezentren bilden und die Preise beeinflussen.

Unternehmen begegnen Herausforderungen durch die Nutzung von Dual Sourcing und die Anpassung ihrer Lagerhaltungsstrategien. Zudem investieren sie in Sterilisationsanlagen und Auftragsfertigung, um ihre Kapazitäten zu sichern. Höhere staatliche Investitionen haben den Umfang fortgeschrittener Forschung und Entwicklung erweitert. Technologische Fortschritte sind ein Schlüsselfaktor für die hohe Zuverlässigkeit von Traumafixationssystemen. Längere Lieferzeiten und höhere Kosten für kundenspezifische oder hochentwickelte Materialien führen zu höheren Kosten und geringeren Gewinnmargen.

Markt für Trauma-Fixationsgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Verkehrsunfälle und Traumata: Haupttreiber des Marktes sind die steigenden Verkehrsunfälle und die damit einhergehenden Verletzungen. Laut Weltgesundheitsorganisation (WHO) sterben jährlich mehr als 1,19 Millionen Menschen infolge von Verkehrsunfällen (Stand: Dezember 2023). Solche Unfälle führen zu zahlreichen Verletzungen und vielfältigen Schäden am Bewegungsapparat, die eine Fixierung mit Schrauben, Stäben usw. erfordern. Wachstumsmärkte wie Brasilien, China und Indien weisen aufgrund der zunehmenden Urbanisierung und des stark gestiegenen Fahrzeugverkehrs besonders hohe Unfallraten auf. Diese Faktoren treiben die Nachfrage nach Produkten zur Traumafixierung direkt an.

Zunehmende ältere Bevölkerung und steigende Osteoporosefälle: Laut Daten der Weltgesundheitsorganisation (WHO) vom Oktober 2024 wird bis 2030 weltweit jeder sechste Mensch 60 Jahre oder älter sein. Der weltweite Anstieg der älteren Bevölkerung ist ein wesentlicher Faktor für das Marktwachstum. Ältere Menschen sind aufgrund der abnehmenden Knochendichte und altersbedingter Skeletterkrankungen anfälliger für Knochenbrüche. Darüber hinaus belegen Daten des National Institute of Health (NIH) aus dem Jahr 2022, dass weltweit etwa 200 Millionen Frauen an Osteoporose leiden. Die steigenden Fallzahlen treiben das Marktwachstum im Prognosezeitraum weiter an.

Technologische Fortschritte und die zunehmende Verbreitung bioresorbierbarer Implantate: Die ständige Innovation in der Traumafixationstechnologie hat das Marktwachstum maßgeblich beeinflusst. Hersteller konzentrieren sich auf die Verwendung fortschrittlicher Materialien wie Edelstahl und Titanlegierungen. Bioresorbierbare Implantate gewinnen in den letzten Jahren zunehmend an Bedeutung, da sie den Bedarf an einer zweiten Operation zur Implantatentfernung eliminieren. Dies verbessert die Behandlungsergebnisse und senkt die Gesundheitskosten. Darüber hinaus beschleunigt der Einsatz robotergestützter Systeme und Navigationstechnologien in der Traumachirurgie den Trend zu minimalinvasiven Lösungen.

Herausforderungen

- Staatliche Preiskontrolle und Erstattungspolitik: Die regulatorische Kontrolle der Preisfestsetzung von Medizinprodukten stellt eine Herausforderung für das Wachstum des Marktes für Trauma-Fixationssysteme dar. Die Medicare-Versicherung bietet nur eine Mindestdeckung, die die Verfügbarkeit von Trauma-Fixationssystemen auf dem Markt einschränkt. Gemäß Medicaid Plan wird die Kostenübernahme für Trauma-Implantate nur bis zu einem gewissen Grad gewährt, was zu Verzögerungen bei Operationen für US-Patienten führt. Die Bewältigung dieser Herausforderung stellt eine Barriere für die Marktteilnehmer dar und hemmt das freie Wachstum.

Marktgröße und Prognose für Trauma-Fixationsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

8,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

18,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Trauma-Fixationsgeräte:

Produktsegmentanalyse

Es wird erwartet, dass die interne Fixierung bis 2035 einen Marktanteil von 44 % bei Implantaten zur Traumafixierung erreichen wird. Die zunehmende Alterung der Bevölkerung ist einer der Markttreiber und führt zu einer hohen Nachfrage nach orthopädischen Implantatoperationen. Die Entwicklung von Fixierungstechnologien mittels 3D-gedruckter, patientenindividueller Platten bietet vielversprechendes Potenzial für ein Marktwachstum durch effiziente Operationsergebnisse. Die FDA-Zulassung ermöglichte die Einführung von mehr als zwölf neuen Plattendesigns bis 2023.

Materialsegmentanalyse

Es wird erwartet, dass das Segment der Metallimplantate im Bereich der Traumafixation bis Ende 2035 einen Marktanteil von 50 % erreichen wird. Das Marktwachstum wird maßgeblich durch die Biokompatibilität der Metallimplantate begünstigt, da diese das Risiko einer Abstoßungsreaktion des Körpers verringert. Metallimplantate sind sowohl für medizinisches Fachpersonal als auch für Patienten sicherer und zuverlässiger, was die steigende Nachfrage erklärt. Darüber hinaus setzen Hersteller auf kostensparende Verfahren wie die Verwendung von Recyclingmaterialien im Produktionsprozess. Diese Praktiken sind für die meisten Beteiligten praktikabel und optimieren die Abläufe, wodurch die Gesamtkosten entlang der Lieferkette weiter gesenkt werden.

Endnutzersegmentanalyse

Es wird erwartet, dass das Krankenhaussegment den höchsten Marktumsatz erzielen wird. Dieses Wachstum ist auf die Fähigkeit der Krankenhäuser zurückzuführen, den Großteil der Trauma- und Notfallfälle zu behandeln. Diese Krankenhäuser verfügen über umfangreiche chirurgische Einrichtungen und Bildgebungssysteme. Dadurch können sie komplexe Traumaoperationen durchführen, die in kleineren Kliniken nicht effizient möglich sind. Darüber hinaus beschäftigen Krankenhäuser Orthopäden, die schwere Frakturen behandeln und eine intensivmedizinische Versorgung rund um die Uhr gewährleisten können. Nahezu alle Versicherer decken Operationen umfassender ab als Kliniken oder ambulante Operationszentren.

Unsere detaillierte Analyse des Marktes für Traumafixationsgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Material |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Trauma-Fixationsgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

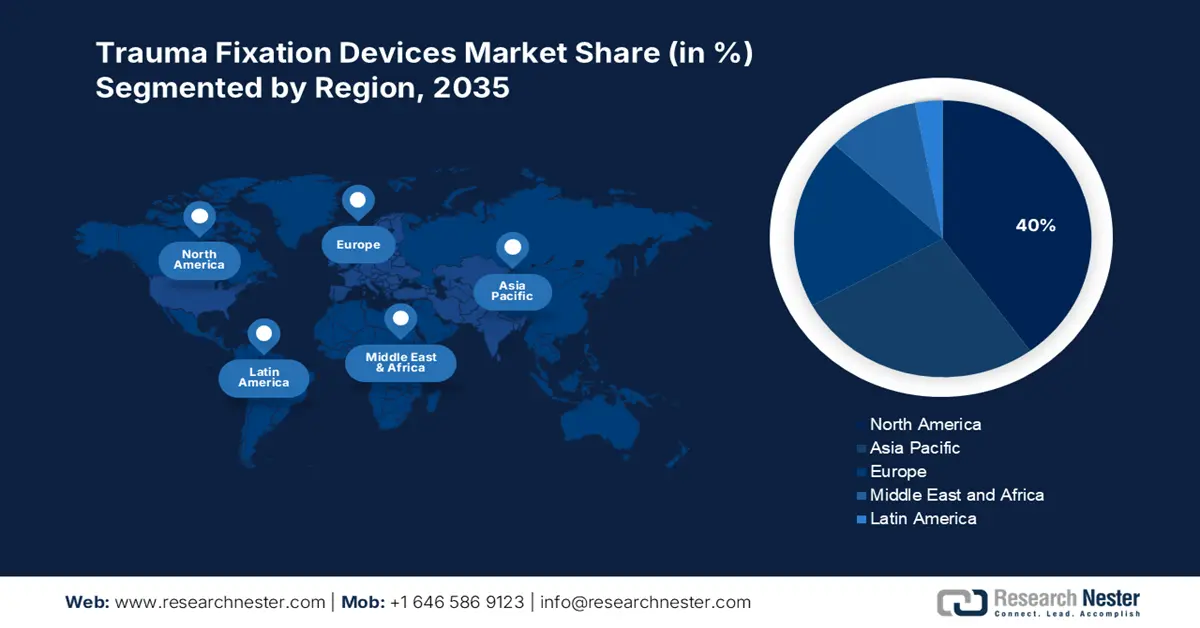

Der Markt für Traumafixationssysteme in Nordamerika gilt als Marktführer im globalen Vergleich und wird voraussichtlich bis 2035 einen Marktanteil von 40 % erreichen. Die wachsende Zahl älterer Menschen und die steigende Nachfrage sind die Haupttreiber dieses Wachstums. Derzeitiger Trend auf dem nordamerikanischen Markt für Traumafixationssysteme ist die zunehmende Nutzung von Premium-Implantaten und digital integrierten Systemen. Zusätzlich profitiert der Markt von einer gut ausgebauten Gesundheitsinfrastruktur in Nordamerika.

Auf dem US-amerikanischen Markt für Traumafixationsgeräte steigt die Nachfrage aufgrund der zunehmenden Zahl von Frakturen bei älteren Menschen. Laut dem Population Reference Bureau wird die Zahl der über 65-Jährigen bis 2050 voraussichtlich 82 Millionen erreichen. Zudem ist die Akzeptanz von KI-gestützten oder robotergestützten Verfahren auf dem US-Markt aufgrund der gut ausgebauten Gesundheitsinfrastruktur besonders hoch. Darüber hinaus ist ein starker Anstieg bei minimalinvasiven Operationstechniken zu verzeichnen, beispielsweise bei 3D-gedruckten/individuell angefertigten Implantaten und intelligenten Sensoren.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum birgt ein hohes Wachstumspotenzial für den Markt für Traumafixationsgeräte und kann bis 2035 einen Marktanteil von 27 % erreichen. Der konsequente Fokus auf die Verbesserung der Gesundheitsinfrastruktur ist der Hauptfaktor, der die Einführung von Traumafixationsgeräten fördert. Zu den Schlüsselfaktoren für den hohen Marktanteil zählen erhöhte staatliche Investitionen in die Verbesserung der Gesundheitsinfrastruktur und günstige lokale Produktionsstrategien. Verbesserte Forschung und Entwicklung haben zur digitalen Integration des Marktes beigetragen und den Trend zur robotergestützten Chirurgie gesetzt.

China gilt als führender Akteur auf dem Markt für Traumafixationsgeräte im asiatisch-pazifischen Raum. Laut Daten der National Institutes of Health (NIH) ist Trauma die fünfthäufigste Todesursache in China. Die wachsende Zahl älterer Menschen trägt maßgeblich zur hohen Nachfrage nach Osteoporose-Frakturimplantaten in China bei. Jüngste Entwicklungen wie minimalinvasive Operationsverfahren und der Einsatz von 3D-gedruckten Implantaten verbessern die Behandlungsergebnisse und fördern deren Verbreitung.

Einblicke in den europäischen Markt

Der europäische Markt verzeichnet ebenfalls ein signifikantes Wachstum, vor allem in den großen Märkten, bedingt durch die alternde Bevölkerung. Hinzu kommt ein gut etabliertes Gesundheitssystem mit soliden Erstattungsstrukturen. Der Trend zu schnelleren Heilungsergebnissen trägt ebenfalls zum Marktwachstum bei. Darüber hinaus wird dieses Wachstum durch die zunehmende Beteiligung am Sport befeuert, die zu einer höheren Anzahl von Traumafällen geführt hat. All diese Faktoren tragen zur steigenden Nachfrage nach Lösungen zur Traumafixierung bei.

In Deutschland führt die zunehmende Alterung der Bevölkerung zu einer steigenden Nachfrage nach Lösungen zur Traumafixierung. Laut der Internationalen Osteoporose-Stiftung waren im Februar 2024 5,6 Millionen Menschen in Deutschland von Osteoporose betroffen. Eine gut ausgebaute Gesundheitsinfrastruktur und strenge Qualitätsstandards fördern das Marktwachstum zusätzlich. Deutschland unterstützt die schnelle Akzeptanz fortschrittlicher Fixierungssysteme und ist damit ein Vorreiter für Innovationen und Wachstum in der Traumafixierung in Europa. Auch die hohe Anzahl an Fragilitätsfrakturen trägt indirekt zum Marktwachstum bei.

Wichtige Marktteilnehmer im Bereich Trauma-Fixationssysteme

- DePuy Synthes (J&J)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker

- Zimmer Biomet

- Smith & Nephew

- Medtronic

- Orthofix

- B. Braun

- Wright Medical

- Arthrex

- Össur

- DJO Global

- Dynamisches Marketing im japanischen Gesundheitswesen

- Lima Corporate

- Corin-Gruppe

- MicroPort Scientific

- Meril Life Sciences

- Biometrix

- Traumon (Mindray)

- OsteoMed

- FH Orthopädie

Der Markt für Traumafixationsgeräte wird von fünf führenden Anbietern dominiert, die zusammen über 60 % Marktanteil halten. Der Markt ist hart umkämpft und wird durch Strategien wie die Premiumisierung der Produkte im westlichen Markt, die Anpassung an den asiatischen Markt und Nachhaltigkeitsmaßnahmen vorangetrieben. Stryker beispielsweise dominiert den Markt mit seinen intelligenten Implantaten und einer Akquisitionsstrategie. Um seine globale Präsenz auszubauen, übernahm Stryker Wright Medical für rund 4,1 Milliarden US-Dollar. Zimmer Biomet hingegen konzentriert sich auf die Kontrolle der Produktionskosten durch ASC-Bundles und bioresorbierbare Materialien. Die lokale Fertigung ist für Meril die Schlüsselstrategie auf dem indischen Markt, um dort erschwingliche Produkte anbieten zu können.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Trauma-Fixationsgeräte:

Neueste Entwicklungen

- Im März 2025 kündigte Smith + Nephew , das weltweit tätige Medizintechnikunternehmen, seine Pionierarbeit in der Entwicklung von Technologien für die räumliche Chirurgie an – ein revolutionäres neues Feld in der arthroskopischen Chirurgie. Das Unternehmen sieht in der räumlichen Chirurgie die Möglichkeit, personalisierte Planung, Augmented Reality und Echtzeit-Datenverarbeitung in Plattformen zu integrieren, die das Operationsfeld intraoperativ interpretieren.

- Im März 2024 stellte Stryker die SmartScrew Pro vor, eine fortschrittliche orthopädische Traumafixationsschraube mit integrierter Echtzeit-Überwachung der Knochenheilung. Diese Innovation ermöglicht es Chirurgen, den postoperativen Heilungsfortschritt mithilfe integrierter Sensortechnologie zu verfolgen, was die klinische Entscheidungsfindung verbessert und Komplikationen reduziert.

- Report ID: 8041

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.