Marktausblick für Produkte zur Frakturfixierung:

Der Markt für Produkte zur Frakturfixierung hatte 2025 ein Volumen von über 11 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 19,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Produkte zur Frakturfixierung auf 11,7 Milliarden US-Dollar geschätzt.

Die zunehmenden Fälle von Osteoporose und Traumata durch Stürze und Unfälle führen zu einem erheblichen Anstieg der Patientenzahlen mit Knochendeformitäten und -schäden, was einen deutlichen Marktanstieg zur Folge hat. Die kontinuierliche demografische Entwicklung wird durch einen Artikel aus dem Jahr 2025 im International Journal of Basic & Clinical Pharmacology verdeutlicht, der zu dem Schluss kommt, dass die Zahl der Menschen mit Osteoporose weltweit 200 Millionen überschritten hat. Zudem wird erwähnt, dass jährlich mehr als 8,9 Millionen Frakturen weltweit auf diese Erkrankung zurückzuführen sind. Die Epidemiologie wird durch die rasche Alterung der Bevölkerung weiter verschärft. Die WHO prognostiziert, dass die Zahl der Menschen ab 60 Jahren bis 2030 auf über 1,4 Milliarden ansteigen wird, gegenüber 1,1 Milliarden im Jahr 2023.

Der globale Handel mit wichtigen Komponenten der Lieferkette umfasst hauptsächlich Medizinprodukte der Klassen II und III sowie spezielle Metalle in medizinischer Qualität. Die Inflation bei diesen essenziellen Gütern führt jedoch häufig zu höheren Budgets für fortschrittliche Fertigung und Präzisionsbearbeitung sowie für Montage, Sterilisation, Verpackung und Logistik. Dies erschwert es Unternehmen, umfassende Preise für die entsprechenden Produkte anzubieten, und stellt somit eine erhebliche finanzielle Hürde für Patienten im Hinblick auf chirurgische Eingriffe und Unterbringung dar. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2023 schätzte in diesem Zusammenhang, dass die Kosten für Osteoporose und damit verbundene Frakturen in den USA bis 2040 von 22 Milliarden US-Dollar auf 95 Milliarden US-Dollar steigen werden.

Markt für Frakturfixationsprodukte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Straßenverkehr und Sportunfälle: Die weltweit steigende Zahl von Unfallverletzungen ist ein wesentlicher Treiber für das Wachstum des Marktes für Produkte zur Frakturfixierung. Laut einem WHO-Bericht aus dem Jahr 2023 sind Verletzungen durch Verkehrsunfälle die häufigste Todesursache bei Kindern und jungen Erwachsenen zwischen 5 und 29 Jahren mit jährlich 1,1 Millionen Todesfällen. Der Bericht zeigt auch, dass diese Unfälle weltweit 20 bis 50 Millionen Menschen nicht-tödliche Verletzungen zufügen. Darüber hinaus tragen die rasante Urbanisierung, der zunehmende Fahrzeugbesitz und die Teilnahme an Sportarten mit hohem Verletzungsrisiko zu diesem demografischen Wachstum bei.

- Bemühungen zur Sensibilisierung für Knochenerkrankungen: Angesichts der steigenden Epidemiologie und Mortalität im Zusammenhang mit Produkten zur Frakturfixierung engagieren sich immer mehr öffentliche Gesundheitsbehörden verstärkt für die Aufklärung über orthopädische Gesundheit und rechtzeitige Interventionen. Insbesondere staatliche Kampagnen und Screening-Programme klären die Bevölkerung über Frakturrisiken und Behandlungsmöglichkeiten auf und steigern so die Nachfrage in diesem Bereich. Beispielsweise hat die Bone Health and Osteoporosis Foundation (BHOF) im Jahr 2023 das digitale Tool „Your Path to Good Bone Health“ (Ihr Weg zu guter Knochengesundheit) eingeführt, um die Bevölkerung über Maßnahmen zur Knochengesundheit und Frakturprävention zu informieren.

- Technologische Fortschritte und Produktentwicklung: Kontinuierliche Innovationen bei Materialien und Designs tragen maßgeblich zum zukünftigen Wachstum des Marktes für Frakturfixationsprodukte bei. Neu entwickelte Lösungen wie bioresorbierbare Implantate, Titanlegierungen und 3D-gedruckte, individualisierte Implantate verbessern die Sicherheit, Wirksamkeit und Genesungszeit in diesem Bereich. Dies motiviert Chirurgen und Patienten gleichermaßen, verstärkt in diesen Bereich zu investieren, da die Biokompatibilität verbessert und chirurgische Komplikationen reduziert werden. Aufgrund dieser Vorteile erhielt OSSIO im Januar 2022 die 510(k)-Zulassung der FDA für seine OSSIOfiber-Klammer, die für die Fixationschirurgie bei Arthrodesen, Osteotomien und Frakturen an Hand oder Fuß indiziert ist.

Trends im globalen Handel mit Produkten zur Frakturfixierung

Export-Import-Daten für orthopädische Implantate bzw. Frakturversorgungsgeräte (2023)

Land | Handelsart | Wert (in USD) |

UNS | Import und Export | 2,6 Milliarden und 2,9 Milliarden |

Deutschland | Import | 956 Millionen |

Niederlande | Import | 1,0 Milliarden |

Schweiz | Export | 2,0 Milliarden |

Mexiko | Export | 2,3 Milliarden |

Quelle: OEC

Analyse der Trends im Patientenpool und der damit verbundenen Ausgaben auf dem Markt

Frakturtrends und Kosteneinsparungen durch verbesserte Osteoporose-Fallfindung in den USA (2018–2040)

Kategorie | Änderung / Zusätzliche Informationen |

Anzahl der Frakturen (jährlich) | Prognostizierter Anstieg um 68 % |

Direkte medizinische Kosten (jährlich) | Prognostizierter Anstieg von 48,8 Milliarden US-Dollar auf 81,5 Milliarden US-Dollar |

Gesamtkosten, einschließlich Produktivitätsverlusten und informeller Pflege | Prognostizierter Anstieg von 57,0 Milliarden USD auf 95,2 Milliarden USD |

Auswirkungen einer 20%igen Steigerung der Fallfindung | 31,3 % der Frauen unterziehen sich einer DXA-Untersuchung; eine Untergruppe wird behandelt |

Kosteneinsparungen durch eine 20%ige Steigerung der Fallfindung | Reduzierung der kumulierten Kosten um 41,9 Milliarden US-Dollar (2018–2040) |

Auswirkungen einer 50%igen Steigerung der Fallfindung | 61,3 % gescannt; 31 % behandelt |

Kosteneinsparungen durch eine 50%ige Steigerung der Fallfindung | Reduzierung der kumulierten Kosten um 45,9 Milliarden US-Dollar (2018–2040) |

Aufschlüsselung der Einsparungen | 60 % direkte medizinische Kosten; 40 % indirekte Kosten |

Kostenbeteiligung für Präventionsleistungen | <6 % der gesamten Osteoporosekosten, trotz gestiegener Diagnose-/Behandlungskosten |

Quelle: NLM

Herausforderungen

- Hürden bei der Kostenträgerakzeptanz und der breiten Anwendung: Die begrenzte Kosteneffizienz hochpreisiger Produkte zur Frakturfixierung hindert Versicherer häufig daran, die Kosten zu übernehmen. Daher stellt die Sicherstellung einer ausreichenden Kostenerstattung für eine breite Anwendung in diesem Sektor eine separate Herausforderung für die Hersteller dar. Dies schränkt letztlich den Zugang der Patienten zu fortschrittlichen Lösungen ein, insbesondere in preissensiblen Regionen, und stellt ein unüberwindbares Hindernis für die Globalisierung dieser Produkte dar.

- Beschaffungsprozesse und Ausschreibungen: Öffentliche Gesundheitssysteme nutzen zur Sicherung der medizinischen Grundversorgung vorwiegend Rahmenverträge, bei denen Kosten Vorrang vor Innovation haben. Um solche nationalen Ausschreibungen zu gewinnen, sind Hersteller von Produkten zur Frakturfixierung daher gezwungen, im Preiswettbewerb aggressiv zu konkurrieren, was häufig die Gewinnmargen schmälert. Dies hemmt die Einführung neuer, aber teurerer Technologien und schafft finanzielle Hürden für kleine und mittlere Kliniken.

Markt für Frakturfixationsprodukte: Wichtigste Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

11 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

19,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Produkte zur Frakturfixierung:

Produktsegmentanalyse

Interne Fixationssysteme wie Platten, Schrauben und Marknägel werden den Markt für Frakturfixationsprodukte voraussichtlich mit einem Anteil von 62,8 % im analysierten Zeitraum dominieren. Die überlegenen Ergebnisse, die durch den Einsatz dieser Instrumente bei der Stabilisierung komplexer Frakturen, der frühzeitigen Mobilisierung und der Verkürzung von Krankenhausaufenthalten erzielt werden, bilden die Grundlage für diese Marktführerschaft. Da sie die am häufigsten verwendeten Komponenten bei der Fixationsbehandlung darstellen, zeigen Unternehmen großes Interesse an innovativen Lösungen für dieses Segment. So brachte Stryker im August 2024 das neue Plattensystem Pangea auf den Markt, das die Traumabehandlung für Chirurgen durch eine zuverlässigere und benutzerfreundlichere interne Fixation und Stabilisierung verbessern soll.

Anwendungssegmentanalyse

Frakturen der unteren Extremitäten, insbesondere der Hüfte, des Knies und des Sprunggelenks, werden voraussichtlich bis Ende 2035 den größten Anwendungsbereich im Markt für Frakturfixationsprodukte darstellen und einen Umsatzanteil von 48,5 % ausmachen. Dies ist vor allem auf die hohe Anzahl von Hüftfrakturen bei älteren Menschen zurückzuführen, die aufgrund ihrer Häufigkeit und der damit verbundenen Kosten oft als Krise im öffentlichen Gesundheitswesen eingestuft werden. Eine 2025 von der NLM veröffentlichte Studie belegt dies: 30 % aller weltweit auftretenden Frakturen betreffen die unteren Extremitäten und das Becken. Die Studie unterstreicht zudem die hohe wirtschaftliche Belastung durch Hüftfrakturen, die sich laut einer in den Niederlanden durchgeführten Studie auf durchschnittlich 23.282,60 US-Dollar pro Patient belief.

Materialsegmentanalyse

Metallische Implantate werden im betrachteten Zeitraum voraussichtlich mit einem Marktanteil von 55,4 % den größten Anteil am Markt für Frakturfixationsprodukte ausmachen. Ihre breite Akzeptanz und ihr Nutzen in diesem Sektor beruhen vor allem auf ihrer unübertroffenen Leistungsfähigkeit und Biokompatibilität bei der Stabilisierung von Frakturen ohne Infektionsrisiko. Darüber hinaus unterstützen die außergewöhnlichen Eigenschaften von Edelstahl und Titanlegierungen die Knochenheilung unter mechanischer Belastung und machen sie damit zum Goldstandard für interne Fixationsprodukte. Die laufenden Fortschritte in den Produktionsmethoden tragen aktuell zu einer verbesserten Leistung und Sicherheit metallischer Lösungen bei und festigen die führende Position dieses Segments in diesem Bereich.

Unsere detaillierte Analyse des Marktes für Produkte zur Frakturfixierung umfasst die folgenden Segmente:

| Segment | Teilsegmente |

Produkt |

|

Material |

|

Anwendung |

|

Endbenutzer |

|

Bruchtyp |

|

Fixierungsort |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Frakturfixationsprodukte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

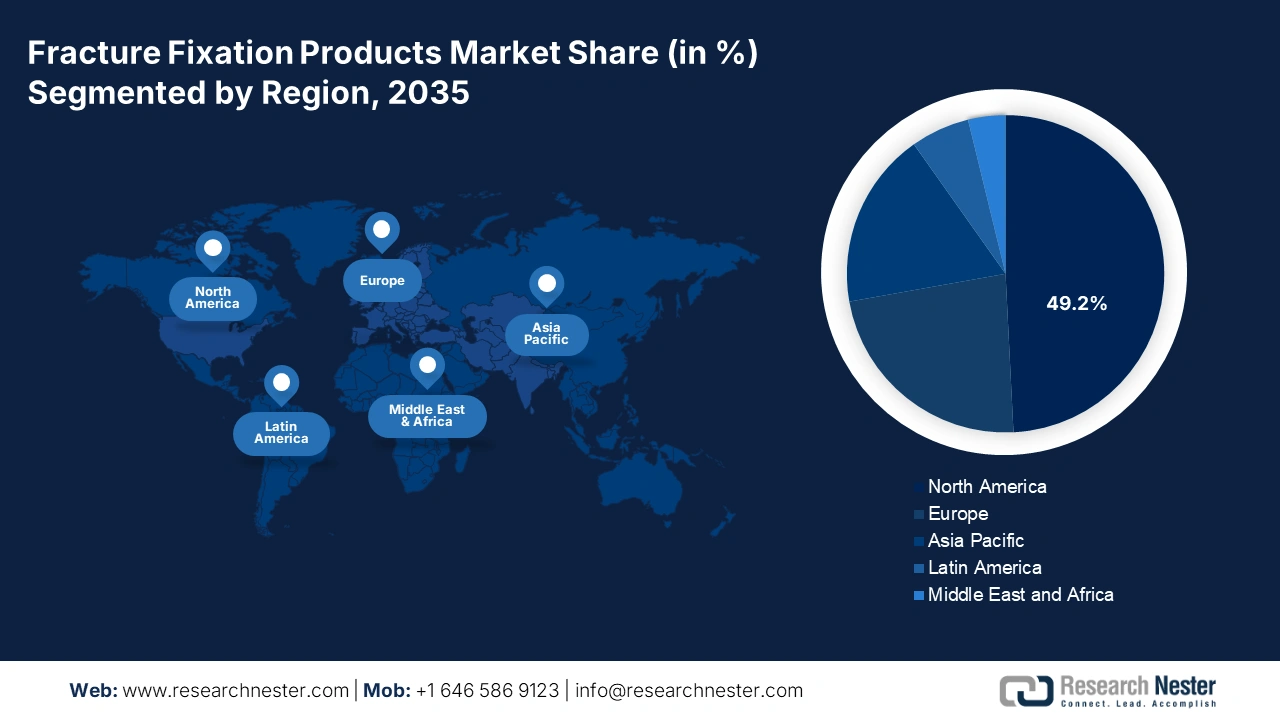

Nordamerika wird voraussichtlich im Prognosezeitraum mit einem Marktanteil von 49,2 % den größten Anteil am globalen Markt für Produkte zur Frakturfixierung halten. Hohe Gesundheitsausgaben und die Vorreiterrolle Nordamerikas bei der frühzeitigen Einführung fortschrittlicher chirurgischer Technologien festigen die führende Position der Region in diesem Sektor. Gleichzeitig führt die wachsende Zahl von Risikopatienten aufgrund der alternden Bevölkerung, lebensstilbedingter Erkrankungen und Unfällen zu einer erheblichen Nachfrage nach diesen Produkten. Darüber hinaus schaffen die starke Präsenz führender Medizintechnikunternehmen, günstige Erstattungsstrukturen und kontinuierliche Investitionen in Forschung und Entwicklung das Potenzial für bemerkenswerte Fortschritte in den kommenden Jahren.

Laut einem Bericht des International Journal of Basic & Clinical Pharmacology wird die Zahl der Osteoporose-Patienten in den USA allein im Jahr 2025 die Zehn-Millionen-Marke überschreiten. Der Bericht hebt zudem hervor, dass landesweit weitere 44 Millionen Menschen mit geringer Knochendichte leben, die ein hohes Risiko für die Entwicklung dieser Erkrankung aufweisen. Dieser demografische Trend deutet auf eine stetig steigende Nachfrage nach Produkten zur Frakturfixierung hin und macht die USA zu einem der wichtigsten Akteure im regionalen Markt für Osteoporose. Darüber hinaus unterstreichen die Präsenz weltweit führender Medizintechnikhersteller und der breite Zugang zu spezialisierter orthopädischer Versorgung die Bedeutung der USA in diesem Sektor.

Kanada verzeichnet ein stetiges Wachstum im Markt für Produkte zur Frakturfixierung, was das öffentlich finanzierte Gesundheitssystem und den zunehmenden Fokus auf die Verbesserung der Altenpflege unterstützt. Da die Zahl der Frakturfälle im Land, insbesondere in der älteren Bevölkerung, deutlich zunimmt, steigt auch die Nachfrage nach effektiven chirurgischen Eingriffen. Bone and Joint Canada (BJC) schätzt, dass die jährlichen Kosten für die Behandlung von Hüftfrakturen in Kanada bis 2041 2,4 Milliarden US-Dollar übersteigen werden. Daher konzentriert sich das Land stark auf den Ausbau der Krankenhausinfrastruktur, die Verbesserung der Verfügbarkeit von Orthopäden und die breitere Anwendung minimalinvasiver Verfahren, was zum Wachstum des Sektors beiträgt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im analysierten Zeitraum voraussichtlich die am schnellsten wachsende Region im globalen Markt für Produkte zur Frakturfixierung sein. Das rasante Wachstum der Region wird vor allem durch die schnell alternde Bevölkerung, die steigende Zahl von Traumata und osteoporotischen Frakturen sowie die sich rasch verbessernde Gesundheitsinfrastruktur angetrieben. Eine Studie der National Library of Medicine (NLM) prognostiziert beispielsweise, dass bis 2050 mehr als 50 % aller Hüftfrakturen in Asien auftreten werden. Insbesondere in Entwicklungsländern wie China, Indien und Japan steigt die Nachfrage nach fortschrittlichen orthopädischen Behandlungen aufgrund der zunehmenden Ausgaben für moderne chirurgische Verfahren deutlich an. Zudem verbessern staatliche Subventionen für Operationen im öffentlichen Gesundheitswesen den Zugang zu adäquater Frakturversorgung und fördern so die Akzeptanz in diesem Sektor.

China spielt eine entscheidende Rolle beim Wachstum des Marktes für Produkte zur Frakturfixierung im asiatisch-pazifischen Raum. Dies wird durch die große Bevölkerungszahl, die rasante Urbanisierung und die steigenden Zahlen von Verkehrsunfällen und altersbedingten Knochenerkrankungen begünstigt. Da China zudem mit einer zunehmenden Belastung durch Osteoporose und traumatische Verletzungen konfrontiert ist, steigt die Nachfrage nach chirurgischen Fixierungslösungen stetig. Staatliche Bemühungen zur Ausweitung der Gesundheitsversorgung und zur Zentralisierung des Gesundheitssystems tragen ebenfalls dazu bei, dass die Produkte in diesem Sektor leichter zugänglich sind.

Indien entwickelt sich zu einem Wachstumsmotor für den Markt für Frakturfixationsprodukte im asiatisch-pazifischen Raum. Das Land stärkt diesen Sektor durch seine große Patientenzahl und die steigende Anzahl von Verkehrsunfällen und Knochenerkrankungen. Das wachsende Bewusstsein für orthopädische Gesundheit, der verbesserte Zugang zu Gesundheitseinrichtungen und die Ausweitung der Krankenversicherung treiben die Nachfrage nach chirurgischen Komponenten für die Frakturbehandlung an. Dies belegt der wachsende Handel mit orthopädischen Implantaten in Indien, dessen Exporte und Importe laut OEC im Jahr 2023 355 Millionen US-Dollar bzw. 956 Millionen US-Dollar betrugen.

Chancen, die sich aus den Schlüssellandschaften ergeben

Land | Form und Merkmale der Gelegenheit | Zeitleiste |

Japan | Die Einführung des Projekts zur Förderung der Knochengesundheit durch die Allianz von Fujitsu und iSurgery | 2023–2025 |

China | Im Jahr 2021 ereigneten sich 5.790.636 Radius- und/oder Ulnafrakturen; die Inzidenz wird voraussichtlich bis 2036 von 427 auf 502 pro 100.000 steigen. | 2021–2036 |

Indien | Bei 461.312 Verkehrsunfällen kamen 168.491 Menschen ums Leben, 443.366 wurden verletzt. | 2022 |

Quelle: Pressemitteilung des Unternehmens, Frontiers und MoRTH

Einblicke in den europäischen Markt

Europa wird voraussichtlich zwischen 2026 und 2035 den zweitgrößten Anteil am globalen Markt für Produkte zur Frakturfixierung halten. Die alternde Bevölkerung, die hohe Prävalenz von Osteoporose und die gut entwickelten Gesundheitssysteme sind die Hauptwachstumsfaktoren für die kontinuierliche Expansion der Region in diesem Sektor. Ein Bericht des „International Journal of Basic & Clinical Pharmacology“ belegt diese günstige demografische Entwicklung und zeigt, dass bis 2025 mehr als 22 Millionen Frauen und 5,5 Millionen Männer in Europa an Osteoporose leiden werden. Der Bericht prognostiziert zudem, dass die jährlichen Ausgaben für osteoporosebedingte Frakturen in Europa bis 2050 von 43,0 Milliarden US-Dollar auf 89,2 Milliarden US-Dollar steigen könnten.

Großbritannien nimmt im europäischen Markt für Produkte zur Frakturfixierung eine bedeutende Stellung ein. Dies ist auf die hohe Frakturrate in der alternden Bevölkerung und das leistungsfähige öffentliche Gesundheitssystem zurückzuführen. Osteoporosebedingte Frakturen, insbesondere an Hüfte und Handgelenk, entwickeln sich zu einer nationalen medizinischen Krise und veranlassen Leistungserbringer, zuverlässige chirurgische Fixierungslösungen für ihre wachsende Patientenzahl bereitzustellen. Der Fokus des Landes auf die Verbesserung der Traumaversorgung sowie Investitionen in fortschrittliche orthopädische Technologien fördern ebenfalls ein deutliches Wachstum in diesem Sektor.

Deutschland ist ein führender Anbieter von Medizinprodukten zur Frakturfixierung in Europa. Die starke Präsenz von Medizintechnik-Innovatoren und -Herstellern unterstreicht die Bedeutung des Landes in diesem Bereich. Die große ältere Bevölkerung führt zudem zu einem stetigen Anstieg osteoporosebedingter Frakturen und Traumata, was den Absatz der Produkte begünstigt. Darüber hinaus sind die Krankenhäuser, dank ihrer hervorragenden Ausstattung mit modernster orthopädischer Technologie und hochqualifizierten Chirurgen, maßgeblich für den beeindruckenden Fortschritt Deutschlands in diesem Segment verantwortlich.

Länderspezifische Export-Import-Daten für orthopädische Geräte

(einschließlich Instrumente für Frakturen) (2023)

Land | Handelsart | Wert (in Milliarden US-Dollar) |

Deutschland | Import | 5.0 |

Schweiz | Export | 7.9 |

Niederlande | Import | 8.9 |

Irland | Export | 7.6 |

Quelle: OEC

Wichtige Marktteilnehmer im Bereich Frakturfixationsprodukte:

- Johnson & Johnson (DePuy Synthes)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Smith & Nephew plc

- Medtronic plc

- Arthrex, Inc.

- B. Braun Melsungen AG

- Össur

- Wright Medical Group NV (Teil von Stryker)

- Acumed LLC

- DJO Global, Inc.

- NuVasive, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Citieffe Srl

- LimaCorporate SpA

- aap Implantat AG

- MicroPort Scientific Corporation

- Sree Chitra Tirunal Institut

Die Wettbewerbslandschaft im Markt für Frakturfixationsprodukte wird maßgeblich durch die strategischen Geschäftsaktivitäten und Erfolge globaler und regionaler Medizintechnik-Pioniere geprägt. Diese Unternehmen konzentrieren sich zunehmend auf Innovation, Produktqualität und Preisgestaltung, um eine bessere Kundenresonanz und höhere Gewinnmargen zu erzielen. Zu den globalen Marktführern zählen vor allem Johnson & Johnson (DePuy Synthes), Stryker, Zimmer Biomet, Smith & Nephew und Medtronic, die ihre Position durch die Erweiterung ihres Produktportfolios und ihrer Vertriebsnetze stärken. Gleichzeitig gewinnen aufstrebende Unternehmen und regionale Hersteller an Bedeutung, indem sie kostengünstige Alternativen anbieten, insbesondere in preissensiblen Märkten.

Diese Spieler sind:

Neueste Entwicklungen

- Im Oktober 2024 brachte Johnson & Johnson MedTech sein Plattenosteosynthesesystem der nächsten Generation, VOLT Variable Angle Optimized Locking Technology, auf den Markt und erweiterte damit sein Portfolio an Lösungen für die Frakturbehandlung. Das System ist darauf ausgelegt, die Stabilität zu verbessern, die Leistung zu steigern und die Effizienz zu erhöhen.

- Im März 2024 brachte Stryker sein Gamma4 Hüftfraktur-Nagelsystem in wichtigen europäischen Märkten auf den Markt, nachdem es im September 2023 die CE-Zertifizierung erhalten hatte. Die neueste Ergänzung bietet Chirurgen optimierte Arbeitsabläufe bei der Behandlung von Hüft- und Oberschenkelbrüchen.

- Report ID: 5233

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.