Marktausblick für Systeme zur Reparatur von Rippenfrakturen:

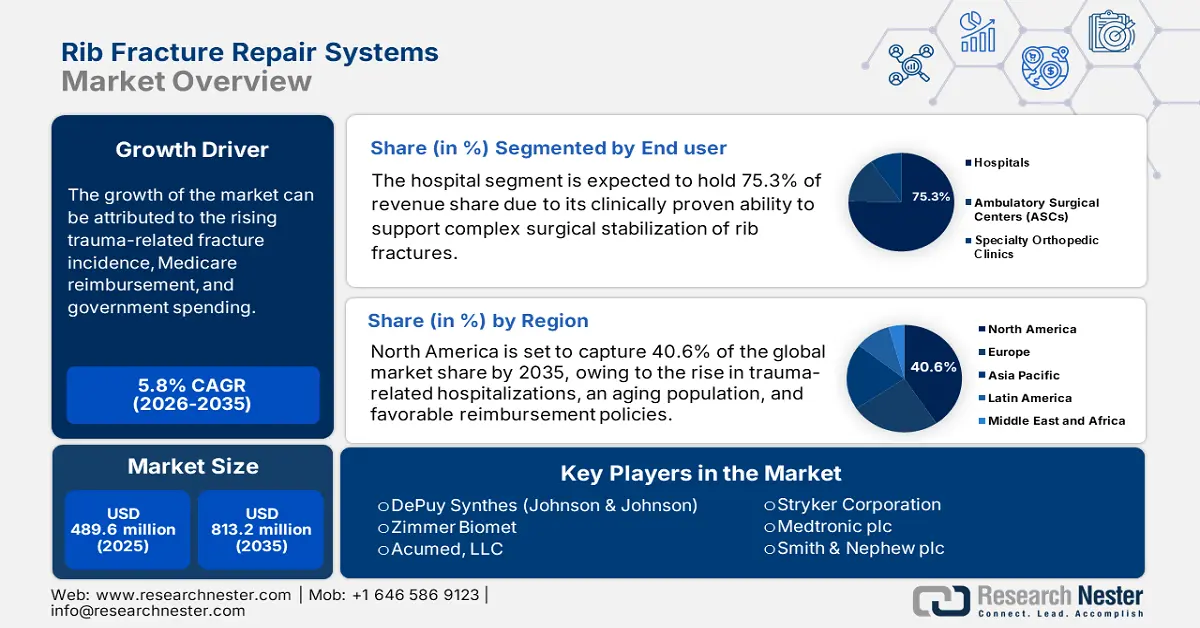

Der Markt für Rippenfraktur-Reparatursysteme hatte 2025 einen Wert von 489,6 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 813,2 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Rippenfraktur-Reparatursysteme auf 518 Millionen US-Dollar geschätzt.

Der Markt konzentriert sich primär auf die Versorgung von Patienten mit schweren Thoraxverletzungen. Eine Studie der University of North Carolina aus dem Jahr 2022 ergab, dass weltweit etwa 66,6 % aller Verletzten ein Thoraxtrauma erleiden. Ein weiterer, im selben Jahr von der NLM veröffentlichter Artikel zeigte, dass Rippenfrakturen bei der Mehrheit der über 60-Jährigen häufig vorkommen und die 30-Tage-Mortalitätsrate bei Thoraxverletzungen 11 % beträgt. Im Jahr 2024 stellte die NLM fest, dass Rippenfrakturen bei 55 % der Patienten mit stumpfen Thoraxtraumen weltweit auftreten. Diese Zahlen unterstreichen nicht nur die hohe Prävalenz, sondern verdeutlichen auch deren stetige Zunahme aufgrund der rasch alternden Bevölkerung und der steigenden Zahl von Begleiterkrankungen.

Die aktuelle Preisgestaltung der Kostenträger im Markt hängt maßgeblich von der Lieferkette hochwertiger Materialien wie Titan, Edelstahl und PEEK ab, die aus führenden Produktionsländern bezogen werden. Diese Produkte oder Komponenten werden üblicherweise in Werken in den USA und anderen Industrieländern montiert. Der allgemeine Trend der wichtigsten Wirtschaftsindikatoren lässt sich am stetigen Anstieg des weltweiten Wertes der Lieferungen von orthopädischen Implantaten und Frakturversorgungsgeräten ablesen, der allein im Jahr 2023 12,7 Milliarden US-Dollar erreichte. Laut OEC-Bericht verzeichnete der Markt in den letzten fünf Jahren eine jährliche Wachstumsrate von 3,6 %.

Markt für Rippenfraktur-Reparatursysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Weltweiter Trend hin zur operativen Versorgung: Konservative Behandlungen wie Schmerztherapie und Atemtherapie werden zunehmend von modernen orthopädischen Eingriffen übertroffen. Zahlreiche klinische Studien belegen die Vorteile der operativen Fixierung hinsichtlich Schmerzlinderung, schnellerer Mobilisierung und geringerer Komplikationsrate. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2025 zeigte, dass die operative Stabilisierung von Rippenfrakturen (SSRF) die Gesamtmortalität im Vergleich zur konservativen Behandlung deutlich senkt, insbesondere bei Patienten mit multiplen Rippenfrakturen, instabilem Thorax oder einem Alter über 60 Jahren. Dies veranlasst sowohl Mediziner als auch Patienten zu verstärkten Investitionen in diesem Bereich.

- Zunehmende Fälle von Traumata und Unfällen: Laut den Ergebnissen der National Library of Medicine (NLM) aus dem Jahr 2022 sind Traumata weltweit die häufigste Todesursache bei Menschen unter 45 Jahren und übertreffen damit die krebsbedingten Todesfälle bei jungen Erwachsenen. Die NLM erwähnt außerdem, dass 50 % der Polytrauma-Patienten eine Thoraxverletzung erleiden. Im Jahr 2025 stellte die NLM erneut fest, dass Brusttraumata 25 % aller Todesfälle durch Traumata ausmachen, wobei Rippenfrakturen etwa 50 % dieser Verletzungen darstellen. Diese Zahlen deuten darauf hin, dass Verkehrsunfälle, Stürze aus der Höhe, Quetschungen und direkte Gewalteinwirkung maßgeblich zum kontinuierlichen demografischen Wachstum beitragen.

- Kontinuierliche Produktentwicklungen: Technologische Durchbrüche und neue Instrumente auf dem Markt verbessern sowohl die Wirksamkeit als auch den Patientenzugang und damit die Behandlungsergebnisse. Die jüngsten Entwicklungen im Bereich bioresorbierbarer Platten, 3D-gedruckter Implantate und minimalinvasiver Operationstechniken stoßen auf wachsendes Interesse bei Verbrauchern und im medizinischen Bereich, da sie bessere Ergebnisse als herkömmliche Methoden liefern. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2025 belegt dies: Resorbierbare, 3D-gedruckte Osteosyntheseplatten zur Versorgung von Rippenfrakturen führen im Vergleich zu Titanplatten innerhalb von nur zwei bis vier Wochen zu einer geringeren Entzündungsreaktion, verbesserter Osseointegration und optimierter Knochenmorphometrie.

Historische Trends bei wichtigen demografischen Merkmalen im Markt für Rippenfraktur-Reparatursysteme

Weltweite Brustbein- und Rippenfrakturen: Wichtige Statistiken und Trends (1990–2019)

Kategorie | Zahlen für 2019 | Veränderungen seit 1990 | Weitere Details |

Vorfälle (weltweit) | 4,1 Millionen | 43,70 % | Männer waren deutlich häufiger betroffen als Frauen. |

Häufigste Fälle (weltweit) | 2 Millionen | 64,10 % | Rund 70 % der Vorfälle waren unbeabsichtigte Verletzungen. |

YLDs (Jahre, die mit Behinderung gelebt wurden) | 190.834 Fälle | 62,40 % | Die altersstandardisierten Raten sanken (von 5,5 % auf 7,1 %). |

Anteil unbeabsichtigter Verletzungen | ~70% der Vorfallfälle | -- | Gilt weltweit und in allen Regionen |

Sozioökonomische Trends | In einkommensstarken Regionen waren die Raten am höchsten. | Die Zinssätze sanken seit 1990 um 6,4 % bis 7,1 %. | In Regionen mit niedrigem bis mittlerem Einkommen gab es Zuwächse. |

Trends im globalen Handel mit Systemen zur Rippenfrakturreparatur

Export-Import-Daten für orthopädische Implantate bzw. Frakturversorgungsgeräte (2023)

Land | Handelsart | Wert (in USD) |

UNS | Import und Export | 2,6 Milliarden und 2,9 Milliarden |

Deutschland | Import | 956 Millionen |

Niederlande | Import | 1,0 Milliarden |

Schweiz | Export | 2,0 Milliarden |

Mexiko | Export | 2,3 Milliarden |

Quelle : OEC

Herausforderungen

- Staatlich verordnete Preiskontrollen: Preisobergrenzen und -vorschriften stellen im Markt für Rippenfraktur-Reparatursysteme eine schwierige Gratwanderung dar. Sie können die Rentabilität und Innovation hemmen und somit das Marktwachstum verlangsamen. In Schwellenländern können Preisobergrenzen die Gewinnmargen schmälern. In Indien beispielsweise führte die Regulierung der Preise für orthopädische Implantate dazu, dass einige Produkte vom Markt genommen wurden.

- Hürden durch hohe Behandlungskosten und begrenzte Kostendeckung: Die hohen Behandlungskosten und die begrenzte Kostendeckung durch öffentliche Kostenträger stellen erhebliche Wachstumsbarrieren in diesem Markt dar. In den USA beispielsweise deckt Medicaid die Kosten für eine SSRF nur bei Patienten mit instabilem Thorax ab; Patienten mit anderen Frakturen erhalten keine standardisierte Kostenübernahme.

Marktgröße und Prognose für Systeme zur Reparatur von Rippenfrakturen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

489,6 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

813,2 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rippenfraktur-Reparatursysteme:

Endnutzersegmentanalyse

Es wird erwartet, dass Krankenhäuser im gesamten betrachteten Zeitraum mit 75,3 % den größten Umsatzanteil am Markt erzielen werden. Diese Einrichtungen spielen eine entscheidende Rolle bei der Behandlung von Rippenfrakturen, insbesondere aufgrund ihrer Beteiligung an komplexen chirurgischen Eingriffen. Dies belegt eine Datenbank eines einzelnen Traumazentrums aus dem Jahr 2022, die 36 % der Überweisungen auf die Intensivstation während des Krankenhausaufenthalts bei einer Sterblichkeitsrate von lediglich 4 % verzeichnete. Darüber hinaus festigt die Einhaltung nationaler Erstattungsrichtlinien durch Krankenhäuser maßgeblich deren führende Position in diesem Bereich. Andererseits entscheiden sich im Notfall nach Traumata oder Unfällen die meisten Patienten und ihre Angehörigen für diese Leistungserbringer, was ihre Monopolstellung in diesem Sektor hinsichtlich der Endnutzer unterstreicht.

Produktsegmentanalyse

Platten und Schrauben werden voraussichtlich bis Ende 2035 mit einem Marktanteil von 55,7 % den Markt dominieren. Die weite Verbreitung dieses Produkts beruht auf seiner Notwendigkeit zur Stabilisierung in einfachen wie komplexen Fällen, die eine starre Fixierung, korrekte Knochenausrichtung, Schmerzlinderung und schnellere Genesung ermöglicht. Darüber hinaus macht die Vielseitigkeit dieser Komponenten sie zum Goldstandard für Thoraxchirurgen. Jüngste Fortschritte, wie beispielsweise flache und anatomisch geformte Platten, sichern diesem Subtyp in den kommenden Jahren eine führende Position in diesem Bereich.

Materialsegmentanalyse

Trotz der Entwicklung bioresorbierbarer Alternativen wird Titan voraussichtlich weiterhin den Markt dominieren und im Prognosezeitraum einen Marktanteil von 65,4 % erreichen. Die hohe Verträglichkeit mit dem menschlichen Körper, die Korrosionsbeständigkeit und das günstige Verhältnis von Festigkeit zu Gewicht dieses Materials gewährleisten langfristige Stabilität und ein reduziertes Komplikationsrisiko. Darüber hinaus sind Titanimplantate gegenüber modernen Bildgebungsverfahren wie MRT und CT unempfindlich, was ihre Effizienz bei der postoperativen Überwachung und Patientenversorgung unterstützt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Fixierungsmethode |

|

Befestigungsart |

|

Material |

|

Anzeige |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Rippenfraktur-Reparatursysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

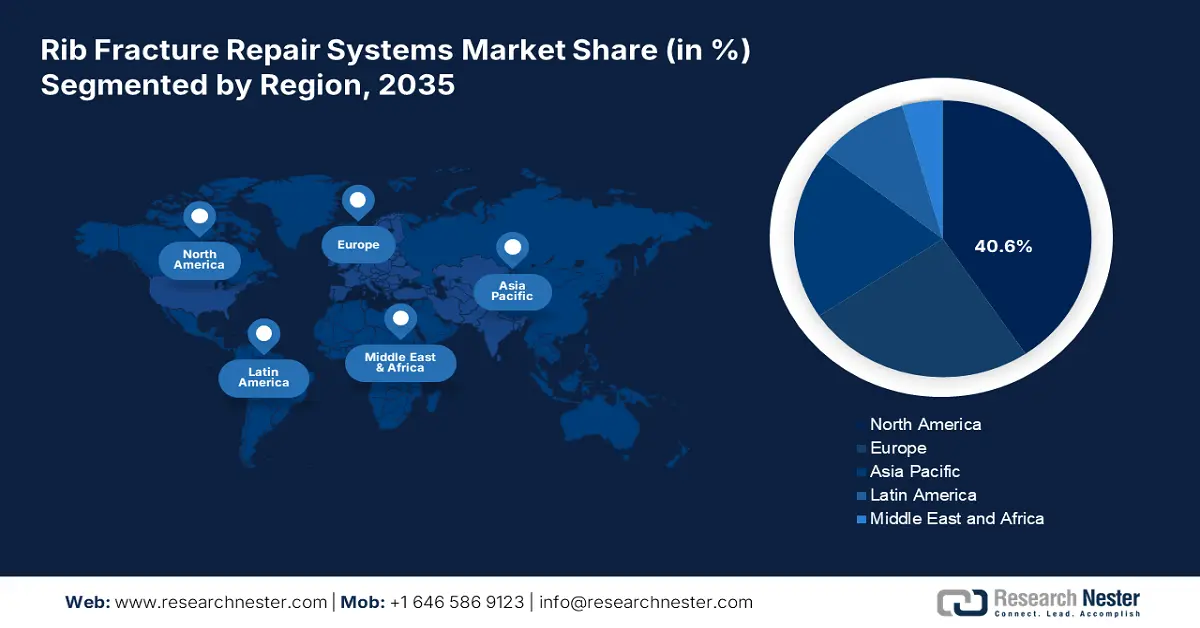

Nordamerika wird im analysierten Zeitraum voraussichtlich mit 40,6 % den größten Anteil am Weltmarkt einnehmen. Der kontinuierliche Anstieg von Krankenhauseinweisungen aufgrund von Traumata, die alternde Bevölkerung und günstige Erstattungspolitiken schaffen gemeinsam ein positives Geschäftsumfeld für die Produkte in dieser Region. Insbesondere die wachsende Zahl von Thoraxverletzungen bei älteren Erwachsenen und Patienten mit COPD treibt die Nachfrage nach chirurgischen Stabilisierungssystemen in diesem Sektor an.

Laut einer Studie der National Library of Medicine (NLM) aus dem Jahr 2021 melden jährlich etwa 22.000 bis 45.000 Menschen in den USA Rippenfrakturen, was Kosten von über 469 Millionen US-Dollar pro Jahr verursacht. Eine Zehnjahresanalyse der NLM aus dem Zeitraum 2012 bis 2021, die 2025 veröffentlicht wurde, verzeichnete zudem einen Anstieg der Rippenfraktur-Inzidenz um 52 % (pro 100.000 Einwohner) und der Krankenhausaufenthalte um 96 % landesweit. Diese besorgniserregenden Zahlen zwingen das nationale Gesundheitssystem dazu, modernere chirurgische Instrumente auf dem Markt einzuführen.

Kanada baut den Markt für Rippenfraktur-Reparatursysteme dank massiver öffentlicher Gesundheitsausgaben und des zunehmenden Fokus auf die Trauma- und Orthopädieversorgung älterer Menschen stetig aus. Insbesondere engagierte Organisationen wie die PHAC und BioteCanada fördern aktiv die Forschung und frühzeitige Anwendung biokompatibler Implantate und minimalinvasiver Techniken in diesem Bereich. Dies wiederum ermutigt sowohl inländische als auch ausländische Pioniere, verstärkt in Kanada zu investieren.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte bis Ende 2035 das stärkste Wachstum im globalen Markt für Rippenfraktur-Reparatursysteme verzeichnen. Der besorgniserregende Anstieg von Traumafällen, eine rasch alternde Bevölkerung und unterstützende Regierungsinitiativen führen zu positiven Veränderungen. Japan ist hierbei führend, was auf die starke finanzielle Unterstützung durch die öffentlichen Stellen und die stetig wachsende Zahl älterer Menschen zurückzuführen ist. Eine retrospektive Kohortenstudie belegt dies: Laut einem 2024 in der NLM veröffentlichten Artikel wurden bei Patienten ab 75 Jahren 263 neue Frakturen pro 1000 Personenjahre beobachtet.

In China ist ein stetiger Anstieg der Thoraxchirurgie zu verzeichnen, was die Nachfrage nach Systemen zur Rippenfrakturversorgung deutlich ankurbelt. Laut Jahresbericht 2022 des Shanghai Chest Hospital wurden dort jährlich über 10.000 solcher Eingriffe durchgeführt. Eine weitere Schätzung aus einer Studie der National Library of Medicine (NLM) von 2021 ergab, dass jährlich zwischen 1,5 und 2 Millionen Patienten in China an Rippenfrakturen erkranken. Diese große Patientenzahl zieht letztendlich höhere Investitionen in diesem Sektor nach sich.

Indien erzielt auch im Markt für Rippenfraktur-Reparatursysteme Fortschritte, dank kontinuierlicher staatlicher Investitionen in die Infrastruktur für die Traumabehandlung. Die steigende Zahl von Verkehrsunfällen und Knochenerkrankungen trägt ebenfalls zum Wachstum dieses Sektors bei, indem sie den Kundenstamm vergrößert. Dies veranlasst die indischen Behörden, umgehend Maßnahmen zu ergreifen, um die Zahl der unfallbedingten Todesfälle landesweit zu senken. In diesem Zusammenhang wurden im August 2023 insgesamt 196 Traumazentren in staatlichen Krankenhäusern und medizinischen Hochschulen im ganzen Land genehmigt.

Chancen, die sich aus den Schlüssellandschaften ergeben

Land | Exportwert (in USD) | Importwert (in USD) |

Schweiz | 2,2 Milliarden | 500,1 Millionen |

Niederlande | 1,1 Milliarden | 1,2 Milliarden |

Deutschland | 1,0 Milliarden | 1,3 Milliarden |

Frankreich | 470,4 Millionen | 721,1 Millionen |

Belgien | 323,3 Millionen | 404,0 Millionen |

Irland | 175,2 Millionen | 175,2 Millionen |

Italien | 149,4 Millionen | 310,8 Millionen |

Spanien | 88,1 Millionen | 445,3 Millionen |

Vereinigtes Königreich | 85,9 Millionen | 456,7 Millionen |

Einblicke in den europäischen Markt

Der europäische Markt für Rippenfraktur-Reparatursysteme wird voraussichtlich von 2025 bis 2037 ein beachtliches Wachstum verzeichnen. Dieser Aufschwung wird primär durch die alternde Bevölkerung und die rasanten Fortschritte in der Medizintechnik getrieben. Staatliche Förderprogramme wie NextGenerationEU und Horizon Europe investieren massiv in die Forschung und Entwicklung von Medizinprodukten, was zu erheblichen Verbesserungen der Funktionalität und Skalierbarkeit der bestehenden Produktpipeline in diesem Sektor führt. Ein Bericht des International Journal of Basic & Clinical Pharmacology prognostiziert, dass die jährlichen Ausgaben für osteoporosebedingte Frakturen in der Region bis 2050 von 43,0 Milliarden US-Dollar auf 89,2 Milliarden US-Dollar steigen könnten.

Der Markt für Rippenfraktur-Reparatursysteme in Großbritannien wächst stetig, unterstützt durch den Nationalen Gesundheitsdienst (NHS). Gleichzeitig stellen osteoporosebedingte Frakturen eine ernste medizinische Krise dar, die Leistungserbringer dazu veranlasst, zuverlässige chirurgische Fixierungslösungen für die wachsende Patientenzahl anzubieten. Darüber hinaus trägt der Fokus des Landes auf die Verbesserung der Traumaversorgung sowie Investitionen in fortschrittliche orthopädische Technologien maßgeblich zum Wachstum dieses Sektors bei.

Deutschland ist ein führender Anbieter von Medizintechnik für die Versorgung von Rippenfrakturen in Europa. Die starke Präsenz von Medizintechnik-Innovatoren und -Herstellern unterstreicht die Bedeutung des Landes in diesem Bereich. Die große ältere Bevölkerung trägt zudem zu einem stetigen Anstieg osteoporosebedingter Frakturen und Traumata bei. Darüber hinaus sind die Krankenhäuser, dank ihrer hervorragenden Ausstattung mit modernster orthopädischer Technologie und ihrer hochqualifizierten Chirurgen, die wichtigsten Investoren und Wachstumstreiber für den beeindruckenden Fortschritt Deutschlands in diesem Bereich.

Orthopädische oder Frakturgeräte, anderweitig nicht genannt, Handel nach Ländern (2022)

Land | Exportwert (in USD) | Importwert (in USD) |

Schweiz | 2,2 Milliarden | 500,1 Millionen |

Niederlande | 1,1 Milliarden | 1,2 Milliarden |

Deutschland | 1,0 Milliarden | 1,3 Milliarden |

Frankreich | 470,4 Millionen | 721,1 Millionen |

Belgien | 323,3 Millionen | 404,0 Millionen |

Irland | 175,2 Millionen | 175,2 Millionen |

Italien | 149,4 Millionen | 310,8 Millionen |

Spanien | 88,1 Millionen | 445,3 Millionen |

Vereinigtes Königreich | 85,9 Millionen | 456,7 Millionen |

Quelle : WITS

Wichtigste Marktteilnehmer im Bereich der Rippenfrakturreparatursysteme:

- DePuy Synthes (Johnson & Johnson)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Acumed LLC

- Medtronic plc

- B. Braun Melsungen AG

- Smith & Nephew plc

- KLS Martin Gruppe

- Arthrex, Inc.

- Globus Medical, Inc.

- Orthofix Medical Inc.

- Japan Medical Dynamic Marketing, Inc. (JMDM)

- aap Implantat AG

- OsteoMed

- Jeil Medical Corporation

- Chirurgisch

- Auxein Medical

- Chirurgische Holdings

- Traumon (Teil von Stryker)

- MightyX Medical (Beispiel)

- Able Medical Devices

Der Markt für Systeme zur Rippenfrakturversorgung wird maßgeblich von großen US-amerikanischen Unternehmen wie DePuy Synthes, Zimmer Biomet und Acumed dominiert. Diese Unternehmen vereinen mehr als ein Drittel des globalen Marktanteils auf sich. Die Branchenführer konzentrieren sich auf minimalinvasive, titanbasierte Plattensysteme mit FDA-Zulassung und fortschrittlicher Bildgebungstechnologie. Europäische Firmen wie KLS Martin und Medartis fokussieren sich auf die Entwicklung hochpräziser Implantate. Länder wie Südkorea, Indien und Malaysia hingegen bieten kostengünstigere Alternativen an, um preissensible Märkte zu erschließen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im April 2025 erhielt Zimmer Biomet die CE-Kennzeichnung für sein intrathorakales Rippenfixationssystem RibFix Advantage zur thorakoskopischen Fixierung, Stabilisierung und Fusion von Rippenfrakturen. Es ermöglicht einen minimalinvasiven Eingriff im Vergleich zu herkömmlichen offenen Repositionsverfahren.

- Im Januar 2024 erhielt Able von der FDA die 510(k)-Zulassung für sein Valkyrie RIB-System und erreichte damit einen Meilenstein in seinem Portfolio für Herz-Thorax-Chirurgie und Traumatologie. Das PEEK-Einwegimplantat ist indiziert zur Stabilisierung und Fixierung von Brustwandfrakturen, für rekonstruktive Eingriffe, die Traumatologie und geplante Osteotomien.

- Report ID: 3916

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.