Marktausblick für DNA-Reparaturmedikamente:

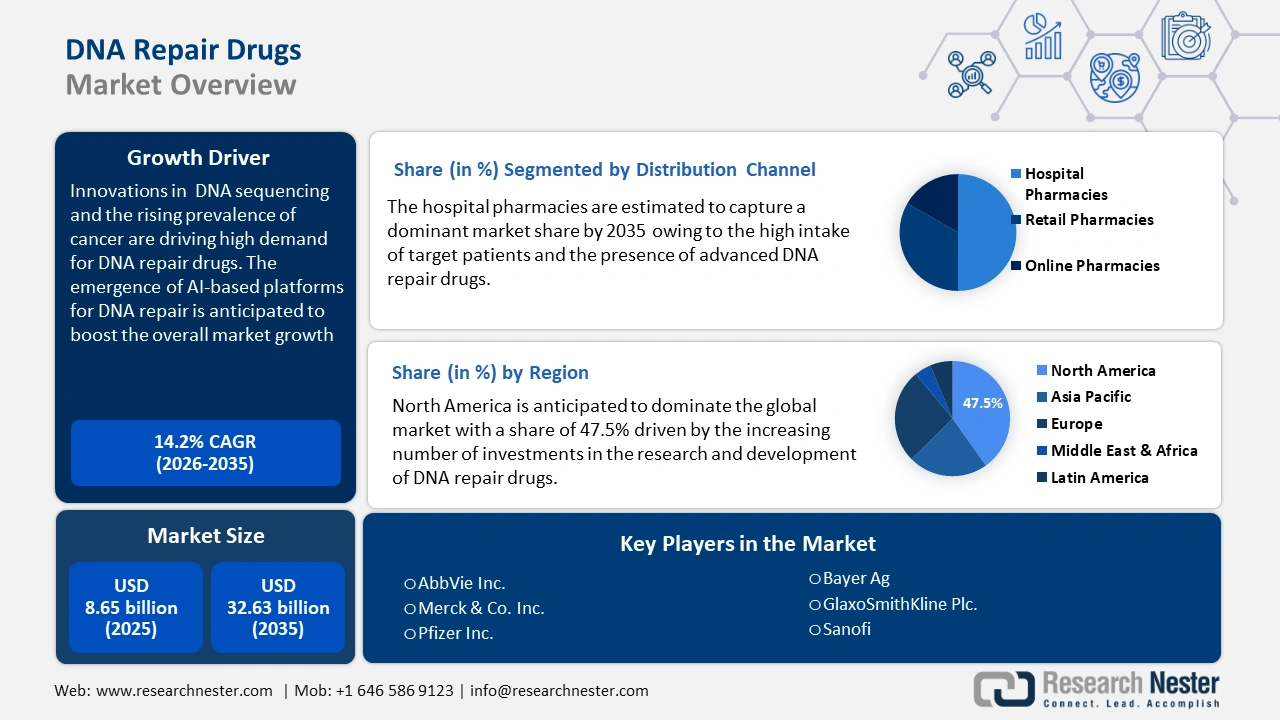

Der Markt für DNA-Reparaturmedikamente hatte im Jahr 2025 ein Volumen von 8,65 Milliarden US-Dollar und wird bis 2035 voraussichtlich 32,63 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 14,2 % verzeichnet. Im Jahr 2026 wird der Branchenwert für DNA-Reparaturmedikamente auf 9,76 Milliarden US-Dollar geschätzt.

Die Fortschritte in der DNA-Sequenzierung und die steigende Prävalenz von Krebs sind einige der Hauptfaktoren, die das Wachstum des Marktes für DNA-Reparaturmedikamente ankurbeln. Laut einem Bericht der Weltgesundheitsorganisation wurden beispielsweise im Jahr 2022 weltweit schätzungsweise 20 Millionen neue Krebsfälle festgestellt.

Mehrere Krebsforschungsorganisationen, darunter Cancer Research UK, investieren massiv in Forschung und Entwicklung, um fortschrittliche DNA-Reparaturmedikamente für eine effektive Patientenversorgung zu entwickeln. PARP-Inhibitoren entwickeln sich zu einer der wirksamsten Technologien zur Behandlung von Brust-, Prostata- und anderen Krebsarten. Solche Entwicklungen dürften die Gewinne der Hersteller von DNA-Reparaturmedikamenten in den kommenden Jahren verdoppeln.

Schlüssel DNA-Reparaturmedikamente Markteinblicke Zusammenfassung:

Regionale Highlights:

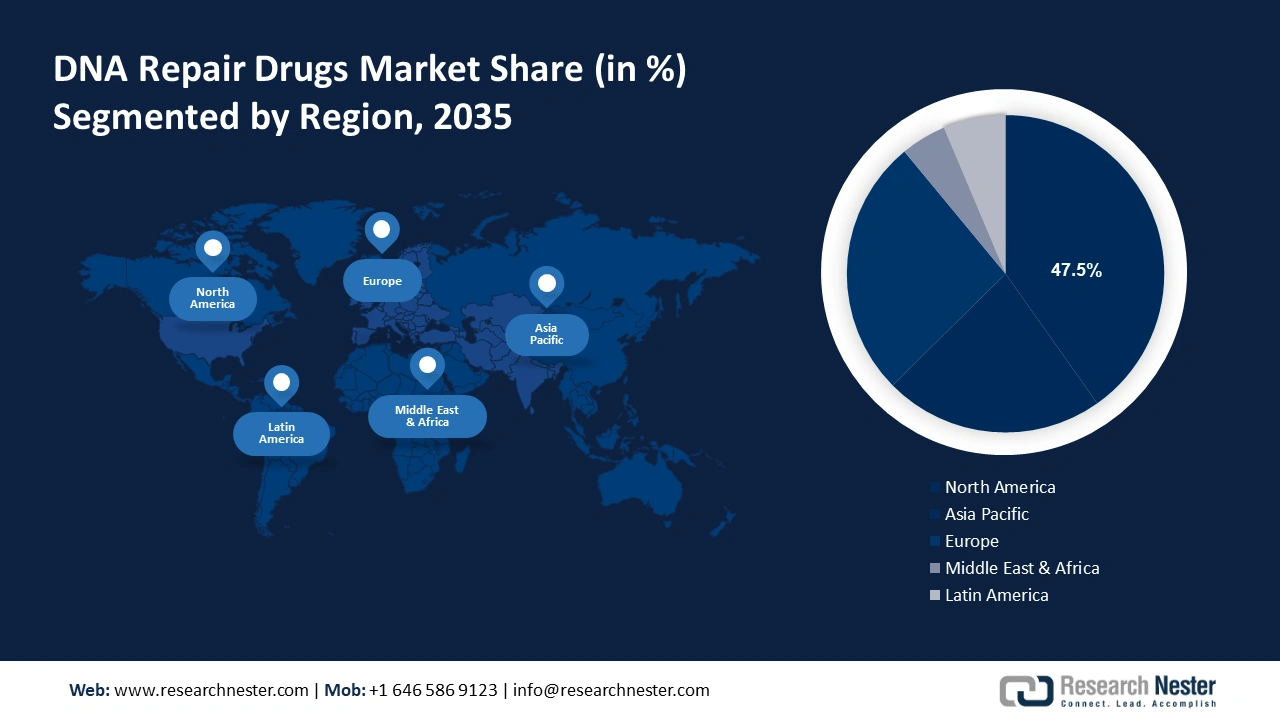

- Der nordamerikanische Markt für DNA-Reparaturmedikamente wird voraussichtlich bis 2035 einen Marktanteil von 47,5 % erreichen. Grund hierfür sind die steigende Krebsrate und die steigenden Investitionen in die Forschung und Entwicklung von DNA-Reparaturmedikamenten.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch den raschen Fortschritt in der Gesundheitsinfrastruktur und das gestiegene Bewusstsein für chronische Erkrankungen.

Segmenteinblicke:

- Das Segment der Krankenhausapotheken im Markt für DNA-Reparaturmedikamente wird voraussichtlich bis 2035 einen dominierenden Marktanteil erreichen, angetrieben von qualifizierten Apothekern, fortschrittlichen Therapielösungen und hohen Patientenaufnahmeraten.

- Das Segment der PARP-Inhibitoren im Markt für DNA-Reparaturmedikamente wird voraussichtlich bis 2035 den höchsten Marktanteil halten, angetrieben durch das zunehmende Bewusstsein und die kontinuierliche Forschung und Entwicklung im Bereich zielgerichteter Krebsmedikamente.

Wichtige Wachstumstrends:

- Integration von KI und genomischen Entwicklungen

- Altern und neurodegenerative Erkrankungen

Große Herausforderungen:

- Hohe Produktkosten und mangelndes Bewusstsein

- Langwierige Genehmigungsverfahren

Hauptakteure: Pfizer Inc., AstraZeneca plc, Merck & Co., Inc., GlaxoSmithKline plc, Onxeo S.A., Kura Oncology, Inc., Clovis Oncology, Inc., Tesaro, Inc. (GSK), Sierra Oncology, Inc., Artios Pharma Limited.

Global DNA-Reparaturmedikamente Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,65 Milliarden USD

- Marktgröße 2026: 9,76 Milliarden USD

- Prognostizierte Marktgröße: 32,63 Milliarden USD bis 2035

- Wachstumsprognosen: 14,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für DNA-Reparaturmedikamente:

Wachstumstreiber

- Integration von KI und genomischen Entwicklungen: Die Fortschritte in der Genomik werden voraussichtlich das Marktwachstum für DNA-Reparaturmedikamente maßgeblich beeinflussen. Die Proteinlösungen von DNA-Reparaturgenen können Mutationen in anderen Genen erkennen und beheben. Die Integration künstlicher Intelligenz in die DNA-Reparatur und -Sequenzierung ist einer der neuesten Markttrends und steigert die Gewinne der wichtigsten Akteure. Tailwind Biotech beispielsweise ist ein dänisches Start-up, das synthetische DNA mithilfe künstlicher Intelligenz (KI) entwickelt. Die KI-basierte Plattform des Unternehmens optimiert die DNA-Sequenzierung und verbessert die Genexpression, was zu höheren Bioproduktionserträgen führt.

- Alterung und neurodegenerative Erkrankungen: Mit der zunehmenden Alterung der Bevölkerung steigt auch die Prävalenz altersbedingter Erkrankungen wie Krebs und neurodegenerativer Störungen. DNA-Reparaturmedikamente sind bei der Behandlung solcher Erkrankungen wirksam und unverzichtbar, betreffen aber häufig beeinträchtigte DNA-Reparaturmechanismen. Laut einer WHO-Analyse wird beispielsweise im Jahr 2030 jeder sechste Mensch weltweit über 60 Jahre alt sein. DNA-Reparaturmedikamente spielen eine entscheidende Rolle, indem sie Neuronen vor Schäden schützen und potenzielle therapeutische Vorteile bieten.

Herausforderungen

- Hohe Produktkosten und mangelndes Bewusstsein: Innovation ist ein teurer Prozess. Die Entwicklung eines fortschrittlichen DNA-Reparaturmedikaments erfordert hohe Investitionen in Forschung, Produktion und klinische Studien. Diese hohen Produktionskosten erhöhen direkt den Medikamentenpreis, was Patienten mit geringem Budget von solchen Fortschritten abhält. Darüber hinaus schränkt das mangelnde Bewusstsein der Bevölkerung in Entwicklungsregionen wie Lateinamerika, dem asiatisch-pazifischen Raum und dem Nahen Osten (MEA) den Verkauf von DNA-Reparaturmedikamenten in gewissem Maße ein.

- Langwierige Zulassungsverfahren: Die behördliche Zulassung von DNA-Reparaturmedikamenten ist aufgrund strenger Dokumentenanforderungen und eines langwierigen Prüfprozesses eine große Herausforderung. Ein langwieriger Genehmigungsprozess führt oft dazu, dass aktuelle Markttrends und der Zugang zu innovativen Therapieansätzen verloren gehen. Zudem schmälern diese komplexen Test- und Zulassungsverfahren die Gewinne der Hersteller von DNA-Reparaturmedikamenten.

Marktgröße und Prognose für DNA-Reparaturmedikamente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

14,2 % |

|

Marktgröße im Basisjahr (2025) |

8,65 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

32,63 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

DNA-Reparaturmedikamente-Marktsegmentierung:

Analyse des Vertriebskanalsegments

Basierend auf den Vertriebskanälen wird prognostiziert, dass Krankenhausapotheken bis 2035 einen dominierenden Marktanteil bei DNA-Reparaturmedikamenten halten werden. Krankenhausapotheken verfügen über qualifizierte Apotheker und bieten fortschrittliche Therapielösungen für chronische Erkrankungen. Die hohe Zahl an Patienten, die zur erweiterten Behandlung in Krankenhäuser eingeliefert werden, macht diese Apotheken zum wichtigsten Vertriebskanal für DNA-Reparaturmedikamente. Krankenhausapotheker verfügen über eine spezielle Ausbildung und Kenntnisse zu komplexen Medikamenten, einschließlich DNA-Reparaturmedikamenten, die eine sachgemäße Handhabung und patientenspezifische Dosierung gewährleisten. Krankenhäuser verfügen zudem über eine fortschrittliche Infrastruktur und Budgets, die eine einfache Verfügbarkeit von DNA-Reparaturmedikamenten in ihren Apotheken ermöglichen.

Arzneimitteltyp-Segmentanalyse

Es wird erwartet, dass PARP-Inhibitoren im Prognosezeitraum einen hohen Marktanteil im Markt für DNA-Reparaturmedikamente erobern werden. PARP-Inhibitoren zählen zu den wirksamsten zielgerichteten Krebsmedikamenten zur Behandlung von Eierstockkrebs bei Frauen. Das zunehmende Bewusstsein für die Rolle von PARP-Inhibitoren in der Onkologie sowie kontinuierliche Forschung und Entwicklung treiben die steigende Nachfrage nach ihnen voran. So kooperierte Merck im September 2022 mit Nerviano Medical Sciences Srl, um einen hochselektiven und gehirngängigen PARP1-Inhibitor der nächsten Generation zu produzieren. Solche Entwicklungen tragen zur steigenden Nachfrage nach PARP-Inhibitoren weltweit bei.

Unsere eingehende Analyse des Marktes für DNA-Reparaturmedikamente umfasst die folgenden Segmente:

Arzneimitteltyp |

|

Anwendung |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für DNA-Reparaturmedikamente:

Markteinblicke Nordamerika

Die nordamerikanische Industrie dürfte bis 2035 mit 47,5 % den größten Umsatzanteil erzielen. Dies ist auf die steigende Krebsbelastung und die zunehmenden Investitionen in die Forschung und Entwicklung von DNA-Reparaturmedikamenten zurückzuführen. Laut der American Cancer Society werden beispielsweise im Jahr 2024 in den USA voraussichtlich über 2 Millionen neue Krebsfälle diagnostiziert.

Der US- Markt für DNA-Reparaturmedikamente dürfte im Prognosezeitraum aufgrund des zunehmenden Trends zur personalisierten Medikation stark wachsen. Die Hersteller im Land konzentrieren sich auf die Entwicklung therapeutischer Ansätze auf Basis individueller genetischer Profile, die gezielt genetische Mutationen und Reparaturmechanismen ansprechen.

Kanada bietet auch Chancen für den Markt für DNA-Reparaturmedikamente. Mehrere Forschungseinrichtungen des Landes arbeiten an der Entwicklung wirksamer Lösungen. Forscher aus Toronto entdeckten beispielsweise die Reparatur menschlicher DNA durch Kernmetamorphose. Um diesen Mechanismus zu erforschen, analysierten sie die Daten von über 8.500 Krebspatienten.

Einblicke in den APAC-Markt

Der Markt für DNA-Reparaturmedikamente im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich aufgrund des schnellen Fortschritts in der Gesundheitsinfrastruktur stark wachsen. Länder wie Indien , China und Japan investieren verstärkt in den Ausbau ihrer Gesundheitseinrichtungen und Innovationen in der Medikamentenentwicklung. Das zunehmende Bewusstsein für chronische Erkrankungen und entsprechende Behandlungsmöglichkeiten dürfte den Absatz von DNA-Reparaturmedikamenten in der Region ebenfalls ankurbeln.

Indien entwickelt sich dank positiver staatlicher Unterstützung und Politik zu einem lukrativen Markt für DNA-Reparaturmedikamente für Pharmaunternehmen. So wird der Pharmamarkt in Indien nach Schätzungen der India Brand Equity Foundation bis 2030 voraussichtlich 130 Milliarden US-Dollar erreichen. Der gleichen Quelle zufolge wurde im Dezember 2020 eine Absichtserklärung zwischen dem Tata Memorial Centre of India und dem Vietnam National Cancer Hospital unterzeichnet, um den Austausch im Bereich Gesundheitsdienstleistungen, Ausbildung und wissenschaftliche Forschung sowie die Zusammenarbeit bei der Diagnose und Behandlung von Krebspatienten zu fördern. Solche Initiativen sollen den Absatz von DNA-Reparaturmedikamenten im Land ankurbeln.

Marktteilnehmer für DNA-Reparaturmedikamente:

- AbbVie Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Johnson & Johnson Services Inc.

- Merck & Co. Inc.

- GlaxoSmithKline Plc.

- Bayer Ag

- Bristol-Myers Squibb Co.

- Pfizer Inc.

- Sanofi

- Eli Lilly und Co.

- Amgen Inc.

- Abbott

- AstraZeneca Plc

- F. Hoffmann-La Roche Ltd.

- Gilead Sciences Inc.

- Novartis Ag

- Nerviano Medical Sciences Srl

Der Markt für DNA-Reparaturmedikamente ist aufgrund der Existenz von Branchenriesen und des Markteintritts neuer Unternehmen hart umkämpft. Die wichtigsten Marktteilnehmer setzen auf Strategien wie Kooperationen und Partnerschaften, um innovative Therapielösungen einzuführen und ihre Marktpräsenz zu vergrößern. Die Zusammenarbeit mit Forschungseinrichtungen ist eine der investitionswürdigen Strategien, die von führenden Unternehmen häufig genutzt wird. Neue Unternehmen konzentrieren sich auf die Einführung fortschrittlicher und neuester DNA-Reparatur-Krebsmedikamente. Solche Maßnahmen werden von Start-ups häufig genutzt, um sich von der Masse abzuheben.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im November 2023 erhielt die pharmaand GmbH (pharma&) von der Europäischen Kommission (EK) die Zulassung für die Verwendung von Rubraca (Rucaparib), einem PARP-Inhibitor, als Erstlinienbehandlung für Frauen mit Eierstockkrebs.

- Im Juni 2023 erhielt Pfizer die FDA-Zulassung für die Anwendung von TALZENNA (Talazoparib) und PARP-Inhibitor in Kombination mit XTANDI (Enzalutamid) zur Behandlung von Prostatakrebspatienten. Die klinische Phase-3-Studie des Unternehmens zeigt, dass dieses Medikament das Risiko einer Krankheitsprogression oder des Todes bei Patienten mit metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) mit Mutation im Gen für die homologe Rekombinationsreparatur (HRR) um 55 % senkt.

- Report ID: 6411

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.