Marktausblick für Reifenmaterialien:

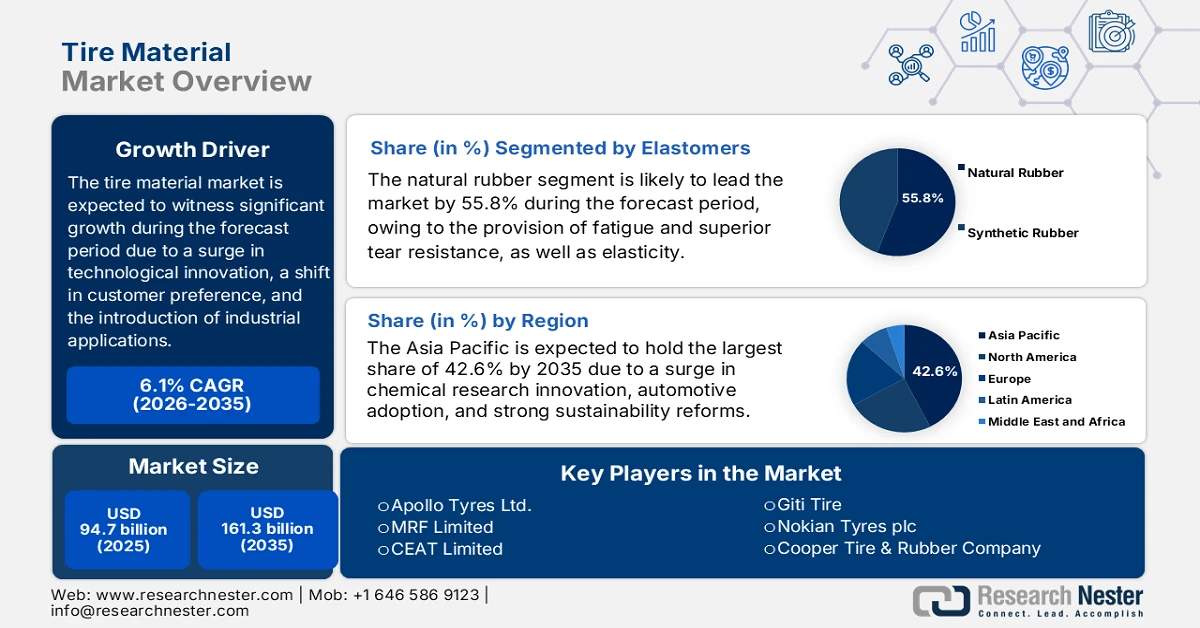

Der Markt für Reifenmaterialien hatte 2025 ein Volumen von über 94,7 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 161,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Reifenmaterialien auf 100,4 Milliarden US-Dollar geschätzt.

Der internationale Markt entwickelt sich rasant und wird stark von technologischen Fortschritten, plötzlichen Veränderungen der Kundenpräferenzen und der Einführung neuester industrieller Anwendungen beeinflusst. Laut offiziellen Statistiken der NLM vom Juni 2025 werden jährlich fast 3 Milliarden neue Reifen produziert, während fast 800 Millionen Reifen zu Altreifen werden. Reifengummi besteht zu 40 bis 60 % aus Natur- oder Synthesekautschuk, zu 20 bis 25 % aus Filtern und Verstärkungsmitteln wie Kieselsäure und Ruß, zu 12 bis 15 % aus Streckmitteln oder Prozessölen und zu 1 bis 2 % aus Vulkanisationsmitteln, darunter Thiazole und Zink. Reifen bestehen schätzungsweise aus einem Verhältnis von 50:50 zwischen Natur- und Synthesekautschuk, was ein ökologisches Gleichgewicht schafft und die globale Marktpräsenz stärkt.

Darüber hinaus sind die Elektrifizierung der Mobilität, der Einsatz intelligenter Reifen, Spezial- und Hochleistungsanwendungen, Recyclingstrategien und die Diversifizierung regionaler Lieferketten weitere Trends, die den Markt international ankurbeln. Laut einem Artikel der IEA aus dem Jahr 2025 wird der Bestand an Elektrofahrzeugen aller Art (mit Ausnahme von Zwei- und Dreirädern) voraussichtlich 250 Millionen erreichen – eine Vervierfachung gegenüber Ende 2030. Zudem werden über 90 % davon Elektroautos sein, was dem Anteil von 2024 entspricht und die Nachfrage in verschiedenen Regionen weiter steigert. In diesem Szenario sind die Bestände an Elektrofahrzeugen mit einer durchschnittlichen jährlichen Wachstumsrate von fast 25 % stetig gestiegen. Dies entspricht fast der Hälfte des jährlichen Wachstums zwischen 2018 und 2024 und bietet somit gute Voraussetzungen für eine stärkere Marktpräsenz.

Aktien von elektrischen Zwei- und Dreirädern im Szenario der festgelegten politischen Maßnahmen (2024–2030)

Jahr | Anzahl der Fahrzeuge |

2024 | 68 Millionen |

2025 | 78 Millionen |

2026 | 92 Millionen |

2027 | 108 Millionen |

2028 | 126 Millionen |

2029 | 147 Millionen |

2030 | 170 Millionen |

Quelle: IEA-Organisation

Schlüssel Reifenmaterial Markteinblicke Zusammenfassung:

Regionale Highlights:

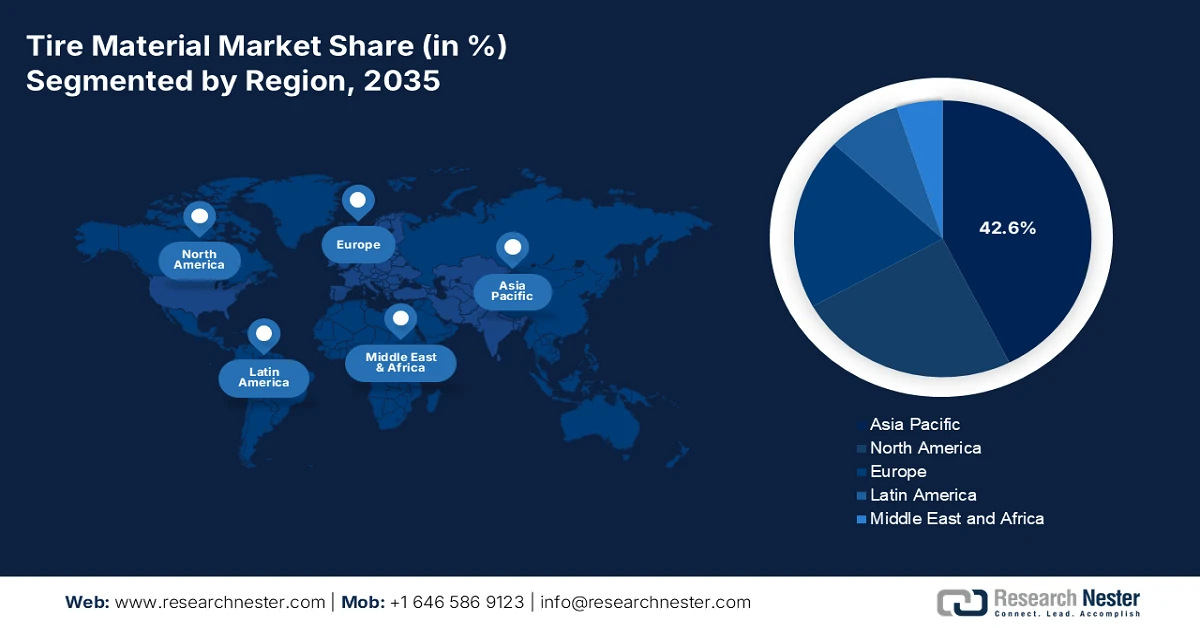

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 mit 42,6 % den größten Anteil am Reifenmaterialmarkt halten wird, was auf die rasche Expansion der Automobilproduktion, starke chemische Forschungs- und Entwicklungskapazitäten und unterstützende staatliche Nachhaltigkeitsrahmen zurückzuführen ist.

- Europa dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, stimuliert durch strenge Umweltauflagen, die zunehmende Verbreitung von Elektrofahrzeugen und groß angelegte Investitionen im Einklang mit Initiativen zur Kreislaufwirtschaft.

Segmenteinblicke:

- Es wird erwartet, dass Naturkautschuk (Elastomere) bis 2035 einen dominanten Anteil von 55,8 % am Reifenmaterialmarkt ausmachen wird. Dies wird durch seine außergewöhnliche Elastizität, Dauerfestigkeit und hohe Reißfestigkeit begünstigt, die eine überlegene Leistung bei Schwerlast- und Flugzeugreifen ermöglichen.

- Es wird erwartet, dass Ruß (Verstärkungsfüllstoffe) bis zum Ende des Prognosezeitraums den zweithöchsten Marktanteil erreichen wird, was auf seine Fähigkeit zurückzuführen ist, die Reifenfestigkeit, Abriebfestigkeit und allgemeine Haltbarkeit durch fortschrittliche Verstärkungseigenschaften deutlich zu verbessern.

Wichtigste Wachstumstrends:

- Zunahme der Urbanisierung

- Anstieg des Konsums der Mittelschicht

Größte Herausforderungen:

- Volatilität der Rohstoffpreise

- Umweltauflagen und Kosten für die Einhaltung dieser Vorschriften

Wichtige Akteure: Bridgestone Corporation (Japan), Michelin Group (Frankreich), Goodyear Tire & Rubber Company (USA), Continental AG (Deutschland), Sumitomo Rubber Industries, Ltd. (Japan), Pirelli & CSpA (Italien), Hankook Tire & Technology Co., Ltd. (Südkorea), Yokohama Rubber Company, Ltd. (Japan), Toyo Tire Corporation (Japan), Kumho Tire Co., Inc. (Südkorea), Apollo Tyres Ltd. (Indien), MRF Limited (Indien), CEAT Limited (Indien), Giti Tire (Singapur), Nokian Tyres plc (Finnland), Cooper Tire & Rubber Company (USA), Balkrishna Industries Limited (Indien), Sailun Group Co., Ltd. (China), Dunlop Tyres (Großbritannien), Rubber Research Institute of Malaysia (Malaysia).

Global Reifenmaterial Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 94,7 Milliarden US-Dollar

- Marktgröße 2026: 100,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 161,3 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: Indien, Thailand, Indonesien, Vietnam, Mexiko

Last updated on : 3 February, 2026

Reifenmaterialmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Urbanisierung: Die rasante Urbanisierung in Lateinamerika, Afrika und Asien steigert die Nachfrage nach Baumaschinen, Bussen und Nutzfahrzeugen und stärkt damit die globale Marktpräsenz. Laut offiziellen Statistiken der Weltbank leben 2026 mehr als vier Milliarden Menschen in Städten, und dieser Trend wird sich voraussichtlich fortsetzen. Bis Ende 2050 soll sich die städtische Bevölkerung mehr als verdoppeln, sodass dann fast sieben von zehn Menschen in Städten leben werden. Weltweit leben zudem 1,8 Milliarden Menschen – jeder vierte – in hochwassergefährdeten Gebieten, die meisten davon in urbanisierten Küstenregionen und Flussebenen. Dies führt zu einem erhöhten Reifenverbrauch und damit zu einer steigenden Nachfrage nach Verstärkungsfüllstoffen und synthetischem Kautschuk.

- Steigender Konsum der Mittelschicht: Das Wachstum der verfügbaren Einkommen in Schwellenländern fördert den Autobesitz, insbesondere von Zweirädern und Pkw, und trägt somit positiv zum Marktwachstum bei. Laut einem Datenbericht der FRED Organization vom Januar 2026 belief sich das weltweite verfügbare Einkommen im Dezember 2023 auf 21.267 Milliarden US-Dollar, gefolgt von 22.329 Milliarden US-Dollar im Jahr 2024 und 23.094 Milliarden US-Dollar im Jahr 2025. Dieser kontinuierliche demografische Wandel treibt die Nachfrage nach leistungsstarken und erschwinglichen Reifenmaterialien voran, insbesondere in Südostasien, China und Indien, und eröffnet dem Markt damit enorme Wachstumschancen.

- Technologische Innovationen in der Polymerwissenschaft: Fortschritte in der Polymerchemie ermöglichen dem Reifenmaterialmarkt eine deutliche Verbesserung hinsichtlich Lebensdauer, Rollwiderstand und Haftung. Laut einem Datenbericht der CIEL-Organisation aus dem Jahr 2024 decken Kunststoffpolymere derzeit 8 bis 14 % des Ölbedarfs ab, und dieser Anteil dürfte sich bei den aktuellen Trends deutlich erhöhen. Petrochemische Rohstoffe treiben die Kunststoffpolymerproduktion zusätzlich an, und bis Ende 2030 wird ein Anstieg der Nachfrage um 56 Milliarden Kubikmeter erwartet, was der Hälfte des gesamten kanadischen Gasverbrauchs entspricht. Darüber hinaus verfolgen einige Länder aktiv Strategien zur Steigerung der Produktion kohlebasierter Kunststoffe, was auf positive internationale Marktaussichten hindeutet.

Herausforderungen

- Volatilität der Rohstoffpreise: Der Reifenmarkt ist stark von Naturkautschuk, Synthesekautschuk und petrochemischen Derivaten abhängig. Preisschwankungen bei diesen Rohstoffen führen zu Unsicherheit bei den Herstellern. Die Preise für Naturkautschuk unterliegen Schwankungen aufgrund der Auswirkungen des Klimawandels auf Plantagen in Südostasien, während Synthesekautschuk an die Rohölpreise gekoppelt ist, die wiederum von geopolitischen Spannungen und Lieferengpässen beeinflusst werden. Diese Volatilität wirkt sich auf Produktionskosten, Gewinnmargen und die langfristige Planung aus. Beispielsweise stiegen mit dem Anstieg der Rohölpreise im Jahr 2022 auch die Kosten für Synthesekautschuk, was Reifenhersteller zwang, ihre Preisstrategien anzupassen. Darüber hinaus sind kleinere Unternehmen besonders gefährdet, da ihnen die finanzielle Stabilität fehlt, um plötzliche Kostensteigerungen aufzufangen.

- Umweltauflagen und damit verbundene Kosten: Weltweit verschärfen Regierungen die Umweltauflagen für die chemische Produktion und die Reifenherstellung. Behörden wie die Europäische Chemikalienagentur (ECHA) und die US-Umweltschutzbehörde (EPA) setzen strenge Standards für Emissionen, Abfallentsorgung und Chemikaliensicherheit durch. Die Einhaltung dieser Vorgaben erfordert erhebliche Investitionen in saubere Technologien, Anlagen zur Abfallbehandlung sowie Forschung und Entwicklung nachhaltiger Materialien. Beispielsweise schreibt die europäische REACH-Verordnung umfangreiche Prüfungen und Dokumentationen für chemische Stoffe vor, was die Betriebskosten für Reifenhersteller erhöht. Obwohl diese Vorschriften den Markt in Richtung Nachhaltigkeit drängen, verursachen sie gleichzeitig finanzielle und logistische Belastungen.

Marktgröße und Prognose für Reifenmaterialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

94,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

161,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Reifenmaterialien:

Elastomersegmentanalyse

Das Segment Naturkautschuk, das zum Elastomersegment gehört, wird voraussichtlich bis Ende 2035 mit 55,8 % den größten Marktanteil erreichen. Das Wachstum dieses Segments ist maßgeblich auf seine Elastizität, Dauerfestigkeit und hohe Reißfestigkeit zurückzuführen. Darüber hinaus macht ihn seine Fähigkeit, extremen Verformungen standzuhalten, und seine hohe Zugfestigkeit unverzichtbar für Schwerlastreifen an Flugzeugen und Lkw. Laut Schätzungen der indischen Regierung (Rubber Board Government) vom Mai 2025 belief sich die Produktion dieses Segments in Indien zwischen 2024 und 2025 auf 875.000 Tonnen, was einem optimistischen Wachstum von 2,1 % gegenüber 857.000 Tonnen zwischen 2023 und 2024 entspricht. Zudem hat sich die gesamte Kautschukanbaufläche in Indien auf rund 941.200 Hektar ausgedehnt, was die Wachstumsaussichten für dieses Segment weiter verbessert.

Segmentanalyse der Verstärkungsfüllstoffe

Bis zum Ende des Prognosezeitraums wird das Segment der Verstärkungsfüllstoffe, Ruß, voraussichtlich den zweitgrößten Marktanteil halten. Das Wachstum dieses Segments wird maßgeblich durch seine Herstellung mittels unvollständiger Verbrennung schwerer Erdölprodukte angetrieben. Ruß verbessert die Festigkeit, Haltbarkeit und Verschleißfestigkeit von Reifen. Seine Mikrostruktur sorgt für eine überlegene Verstärkung durch erhöhte Zugfestigkeit und Abriebfestigkeit und macht ihn somit unverzichtbar für Pkw-, Nutzfahrzeug- und Spezialreifen. Das Wachstum dieses Segments ist eng mit der steigenden Automobilproduktion und der Nachfrage nach Hochleistungsreifen in Industrie- und Schwellenländern verknüpft. Ruß trägt außerdem entscheidend zur Verbesserung der Reifensicherheit bei, indem er die Haftung erhöht und den Rollwiderstand verringert, was wiederum die Kraftstoffeffizienz steigert.

Segmentanalyse Textilverstärkungen

Es wird erwartet, dass Polyester im Reifenmaterialmarkt bis zum Ende des festgelegten Zeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Segments ist vor allem auf seine Beliebtheit zurückzuführen, die sich aus seiner hervorragenden Dimensionsstabilität, seinem hohen Festigkeits-Gewichts-Verhältnis sowie seiner Beständigkeit gegen Hitze und Ermüdung ergibt. Polyesterfasern verleihen Reifen strukturelle Integrität und gewährleisten so, dass sie auch unter hohen Belastungen und Geschwindigkeiten ihre Form behalten. Darüber hinaus bietet Polyester im Vergleich zu Nylon eine geringere Schrumpfung und eine bessere thermische Stabilität, wodurch es sich besonders für Pkw- und leichte Nutzfahrzeugreifen eignet. Das Wachstum des Segments wird durch die steigende Nachfrage nach leichten und kraftstoffsparenden Reifen angetrieben. Polyesterverstärkungen reduzieren den Rollwiderstand und tragen so zu einer verbesserten Fahrzeugeffizienz und der Einhaltung strenger Emissionsnormen bei.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Elastomere |

|

Verstärkungsfüllstoffe |

|

Textilverstärkungen |

|

Metallverstärkungen |

|

Weichmacher und Chemikalien |

|

Herstellungsprozess |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Reifenmaterialmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit 42,6 % den größten Marktanteil erreichen wird. Das Marktwachstum wird maßgeblich durch bedeutende Fortschritte in der chemischen Forschung und Entwicklung, strenge staatliche Nachhaltigkeitsvorgaben und eine rasante Automobilproduktion getragen. Laut offiziellen Statistiken der AFMA-Organisation vom Juli 2024 verzeichnete die Pkw-Branche in der Region bis 2023 ein Wachstum von 0,8 %, was vor allem auf die wirtschaftliche Erholung und die Behebung von Lieferkettenrisiken zurückzuführen ist. China führte dieses Wachstum mit einem jährlichen Anstieg der verkauften Fahrzeugeinheiten um 11 % an, gefolgt von Indien mit 8 % und Japan mit 15 %. Thailand strebt zudem an, bis Ende 2030 jährlich 725.000 Elektrofahrzeuge zu produzieren, während Indonesien bedeutende Projekte im Bereich der Elektromobilität angezogen hat, darunter das 1,3 Milliarden US-Dollar teure Werk von BYD. All dies wirkt sich positiv auf die Marktposition aus.

Der Markt für Reifenmaterialien in China wächst aufgrund der massiven Automobilproduktion, staatlicher Nachhaltigkeitsvorgaben, der umfangreichen chemischen und industriellen Infrastruktur sowie innovativer Forschung und Entwicklung signifikant. Wie ein Artikel der CEN ACS Organization vom Januar 2025 berichtet, wuchs die chinesische Chemieindustrie und der Markt für chemische Rohstoffe bis 2024 um 9,5 %. Gleichzeitig schrumpfte die Zahl der inländischen Unternehmen branchenübergreifend um durchschnittlich 4,3 %. Darüber hinaus hat die chinesische Regierung umfangreiche Konjunkturmaßnahmen aufgelegt, darunter Kredite in Höhe von über 1,3 Billionen US-Dollar, um die lokalen Regierungen bei der Schuldentilgung zu unterstützen und ihre Wirtschaft anzukurbeln. Dies stärkt den Markt zusätzlich.

Die staatlichen Investitionen in die Chemiebranche, die rasante Industrialisierung und die steigende Nachfrage im Automobilsektor, die Einführung grüner Chemie sowie politische Maßnahmen und Initiativen zur Kreislaufwirtschaft tragen maßgeblich zur positiven Entwicklung des indischen Chemiemarktes bei. Wie ein Artikel der IBEF-Organisation vom Dezember 2025 zeigt, zählt die chemische Industrie des Landes zu den einflussreichsten Produktionsbranchen und trägt fast 7 % zum Bruttoinlandsprodukt (BIP) bei. Sie produziert über 80.000 Handelsprodukte in den Bereichen Basischemikalien, Agrochemikalien, Petrochemikalien, Spezialchemikalien, Düngemittel und Polymere. Der Umsatz der chemischen Industrie in Indien belief sich im Jahr 2024 auf 21.507,5 Milliarden Rupien (250 Milliarden US-Dollar) und soll Prognosen zufolge auf 35.268,0 Milliarden Rupien ansteigen. 39.676.500 Crore (400 bis 450 Milliarden US-Dollar) bis Ende 2030, wodurch der Aufschwung des Marktes im Land verstärkt wird.

Einblicke in den europäischen Markt

Der europäische Markt für Reifenmaterialien dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Strenge regionale Nachhaltigkeitsvorgaben, die zunehmende Verbreitung von Elektrofahrzeugen und Ansätze der Kreislaufwirtschaft treiben diese Entwicklung maßgeblich an. Laut offiziellen Statistiken der SOCI-Organisation vom Dezember 2025 ist die Chemieindustrie der wichtigste Zweig der europäischen Fertigungsindustrie und trägt mit 17,7 % der Gesamtinvestitionen wesentlich dazu bei. Die Europäische Kommission schätzt zudem, dass zwischen 2030 und 2050 erhebliche Investitionen erforderlich sind, wobei die Chemieindustrie jährlich 37 % bzw. 12,9 Milliarden Euro ausmachen soll. Andere Schätzungen gehen jedoch davon aus, dass die Umstellung auf Netto-Null-Strategien in der Branche Kosten von bis zu 35 Milliarden Euro pro Jahr verursachen kann, was ein enormes Wachstumspotenzial für den Markt eröffnet.

Der Markt in Deutschland gewinnt dank staatlich geförderter Nachhaltigkeitsprogramme, einer robusten Infrastruktur der chemischen Industrie und einer starken Automobilproduktion zunehmend an Bedeutung. Laut einem Datenbericht der GTAI aus dem Jahr 2025 gilt Deutschland als weltweit größter Automobilproduktionsstandort: 60 % aller Markenfahrzeuge werden von inländischen OEMs hergestellt, davon 24 % bereits im Jahr 2023. Bis Ende 2024 wurden über 1,6 Millionen vollelektrische Fahrzeuge neu zugelassen, und es gibt fast 160.000 Ladestationen, davon über 125.000 Standardladestationen und mehr als 35.000 Schnellladestationen. Verschiedene Automobilhersteller verzeichnen zudem hohe Zulassungszahlen, was die Nachfrage auf dem deutschen Markt weiter ankurbelt.

Organisationsgruppen mit den meisten transaktionsbezogenen Patentanmeldungen in Deutschland (2025)

Name der Firma | Anmeldung | Registrierungsanteil in % |

Bosch | 3.026 | 6.2 |

Volkswagen | 2.525 | 5.2 |

Schaeffler | 991 | 2.0 |

BMW | 927 | 1.9 |

Quelle: GTAI

Der Druck auf die Chemieindustrie, umweltfreundliche Reifenmaterialien einzusetzen, Klimaneutralitätsziele zu erreichen, die Verbreitung von Elektrofahrzeugen zu steigern und ambitionierte Nachhaltigkeitsrichtlinien umzusetzen, treibt den Reifenmaterialmarkt in Norwegen an. Laut einem Artikel der EVTCP-Organisation aus dem Jahr 2025 machten Elektrofahrzeuge 2024 bereits 89 % der Neuwagenverkäufe in Norwegen aus, ein Anstieg gegenüber 82 % im Jahr 2023. Damit nähert sich Norwegen dem Ziel für 2025. Zudem sank der durchschnittliche Kaufpreis für die neuesten Pkw auf 48.000 €, wobei Tesla weiterhin das beliebteste Automodell ist. Darüber hinaus hat Norwegen sein Ziel von 9.000 Schnellladestationen erfolgreich übertroffen und verzeichnet durchschnittlich 87 Elektrofahrzeuge pro Ladestation. Der stetige Anstieg bei batterieelektrischen Fahrzeugen, Plug-in-Hybriden und Hybridfahrzeugen trägt ebenfalls zur Marktentwicklung bei.

Quelle: EVTCP-Organisation

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Reifenmaterialien wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die fortschrittliche chemische Produktion, Nachhaltigkeitsvorgaben und die steigende Nachfrage im Automobilsektor angetrieben. Laut Schätzungen der USITC (US International Trade Commission) vom Januar 2024 waren 2022 in den USA über eine Million Menschen in der Automobilproduktion beschäftigt, was mehr als 8 % der gesamten Beschäftigung im verarbeitenden Gewerbe entspricht. Darüber hinaus machen Automobilexporte den Großteil der US-Exporte aus und machen 8 bis 10 % der Gesamtexporte aus. Die Automobilmontage wirkt sich zudem positiv auf die lokale Wirtschaft aus: Jeder zusätzliche Arbeitsplatz in der Montage schafft 6,6 % mehr Arbeitsplätze vor Ort. Mit dem kontinuierlichen Wachstum dieser Branche steigt der Markt in der Region daher stetig.

Das EPA-Programm für grüne Chemie, die steigende Produktion von Energiechemikalien, fortschrittliche Fertigungsprogramme und die Verfügbarkeit sauberer Energiechemikalien tragen maßgeblich zum Wachstum des Reifenmaterialmarktes in den USA bei. Laut einem Artikel des Center for Sustainable Systems aus dem Jahr 2026 stammen 82 % der Energie des Landes aus fossilen Brennstoffen, 8,7 % aus Kernenergie und 9,1 % aus erneuerbaren Energien. Darüber hinaus verfügt das Land über ein geschätztes technisches Potenzial von 463.400 TWh erneuerbarer Energien, was mehr als dem Hundertfachen des Stromverbrauchs entspricht und weniger als 1 % seiner Nutzung ausmacht. Laut einem Regierungsartikel der EIA vom Januar 2026 sind die energiebedingten Kohlendioxidemissionen in diesem Jahr im Vergleich zu 2025 um 2,2 % gesunken, was die Marktpräsenz im ganzen Land stärkt.

Nutzung erneuerbarer Energien in den USA (2020–2023)

Energiequelle (Quads) | 2020 | 2021 | 2022 | 2023 |

Geothermie | 0,12 (1,6 %) | 0,12 (1,5 %) | 0,12 (1,5 %) | 0,12 (1,5 %) |

Solar | 0,51 (7,0 %) | 0,63 (8,2 %) | 0,76 (9,4 %) | 0,88 (10,6 %) |

Wasserkraft | 0,97 (13,3 %) | 0,86 (11,2 %) | 0,87 (10,7 %) | 0,82 (9,9 %) |

Wind | 1,15 (15,8 %) | 1,29 (16,9 %) | 1,48 (18,3 %) | 1,45 (17,6 %) |

Biomasse | 4,55 (62,3 %) | 4,75 (62,1 %) | 4,86 (60,0 %) | 4,98 (60,4 %) |

Quelle: Zentrum für nachhaltige Systeme

Der kanadische Reifenmarkt gewinnt aufgrund staatlicher Nachhaltigkeitsvorgaben, des Wandels in der Automobilindustrie, Handels- und Ressourcenvorteilen sowie Forschungs- und Innovationsprogrammen zunehmend an Bedeutung. Laut einem Artikel der kanadischen Regierung vom August 2024 ist der umfassende Übergang zu Elektrofahrzeugen entscheidend für die Dekarbonisierung des Straßenverkehrs, der 20 % der gesamten Treibhausgasemissionen des Landes verursacht, wovon 50 % auf leichte Nutzfahrzeuge und Pkw entfallen. Darüber hinaus kündigte der Minister für Energie und natürliche Ressourcen eine Bundesinvestition von 7,5 Millionen US-Dollar für 35 Projekte im Rahmen der Initiative zur Sensibilisierung für emissionsfreie Fahrzeuge (ZEVAI) an. Diese Investition dient der Aufklärung der Bevölkerung über emissionsfreie Fahrzeuge und trägt somit zur Stärkung der Marktpräsenz bei.

Wichtige Akteure auf dem Reifenmaterialmarkt:

- Bridgestone Corporation (Japan)

- Michelin-Gruppe (Frankreich)

- Goodyear Tire & Rubber Company (USA)

- Continental AG (Deutschland)

- Sumitomo Rubber Industries, Ltd. (Japan)

- Pirelli & CSpA (Italien)

- Hankook Tire & Technology Co., Ltd. (Südkorea)

- Yokohama Rubber Company, Ltd. (Japan)

- Toyo Tire Corporation (Japan)

- Kumho Tire Co., Inc. (Südkorea)

- Apollo Tyres Ltd. (Indien)

- MRF Limited (Indien)

- CEAT Limited (Indien)

- Giti Tire (Singapur)

- Nokian Tyres plc (Finnland)

- Cooper Tire & Rubber Company (USA)

- Balkrishna Industries Limited (Indien)

- Sailun Group Co., Ltd. (China)

- Dunlop Reifen (UK)

- Kautschukforschungsinstitut von Malaysia (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- Die Bridgestone Corporation ist der weltweit größte Reifenhersteller und ein bedeutender Abnehmer von Natur- und Synthesekautschuk. Das Unternehmen investiert stark in nachhaltige Reifenmaterialien, darunter biobasierte Polymere und fortschrittliche Füllstoffe, und orientiert sich damit an Japans Politik für grüne Innovationen.

- Die Michelin-Gruppe ist ein Pionier umweltfreundlicher Reifentechnologien und betreibt intensive Forschung und Entwicklung im Bereich recycelbarer Materialien und Gummimischungen mit geringem Rollwiderstand. Ihr Engagement für die Kreislaufwirtschaft und ihre Partnerschaften im Rahmen des Europäischen Green Deals positionieren sie als führendes Unternehmen für nachhaltige Reifenmaterialinnovationen.

- Goodyear Tire & Rubber Company setzt auf fortschrittliche synthetische Kautschuk- und siliziumbasierte Mischungen, um Kraftstoffeffizienz und Langlebigkeit zu verbessern. Das Unternehmen kooperiert mit Nachhaltigkeitsprogrammen der US-Regierung, darunter auch von der EPA unterstützte Initiativen, um die Umweltbelastung bei der Reifenproduktion zu reduzieren.

- Die Continental AG ist ein führender Innovator im Bereich Hochleistungselastomere und Verstärkungsfüllstoffe und profitiert dabei von der starken chemischen Infrastruktur Deutschlands. Der Fokus des Unternehmens auf intelligente, nachhaltige Reifenmaterialien steht im Einklang mit den europäischen Regulierungsrahmen und Deutschlands führender Rolle in der Automobilindustrie.

- Sumitomo Rubber Industries, Ltd. erweitert ihr Portfolio an umweltfreundlichen Reifenmaterialien, darunter biobasierte Elastomere und fortschrittliche Textilverstärkungen. Ihre Forschungs- und Entwicklungsinitiativen sind eng mit Japans industriellen Innovationsprogrammen verknüpft und stärken so ihre Wettbewerbsposition im asiatisch-pazifischen Raum.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der weltweite Markt für Reifenmaterialien ist hart umkämpft und wird von etablierten Anbietern aus Asien, Europa und Nordamerika dominiert. Unternehmen wie Bridgestone, Michelin und Goodyear nutzen Skaleneffekte, Forschung und Entwicklung sowie Nachhaltigkeitsinitiativen, um ihre Marktführerschaft zu behaupten. Zu ihren strategischen Prioritäten zählen Investitionen in biobasierte Polymere, recycelbare Füllstoffe und KI-gestützte Fertigungsprozesse. Asiatische Hersteller, insbesondere in China, Japan und Indien, expandieren stark durch staatlich geförderte Nachhaltigkeitsprogramme und Partnerschaften mit Automobilherstellern. Darüber hinaus hat Solvay im Januar 2026 seine neueste Infrastruktur für biobasiertes, zirkuläres Siliciumdioxid in Italien in Betrieb genommen. Dies erleichtert die Umsetzung europäischer Nachhaltigkeitsrichtlinien für Reifen und unterstützt effektiv die Nachhaltigkeitsziele der Verbraucher. Gleichzeitig stärkt Italien seine führende Position in der Reifenindustrie, was sich positiv auf das globale Wachstum des Reifenmaterialmarktes auswirkt.

Unternehmenslandschaft des Reifenmaterialmarktes:

Neueste Entwicklungen

- Im November 2025 erklärte Flexsys , dass es durch die Zusammenarbeit mit hoch angesehenen staatlichen und unabhängigen Forschungslaboren die branchenweit erste praktikable Alternative zu 6PPD für dessen Verwendung in Reifen erfolgreich entwickelt habe.

- Im November 2025 schloss die Goodyear Tire & Rubber Company die angekündigte Veräußerung des Großteils ihres Goodyear Chemical-Geschäfts an eine Tochtergesellschaft von Gemspring Capital Management für einen Kaufpreis von 650 Millionen US-Dollar weitgehend ab.

- Im Dezember 2024 gab Prism Worldwide bekannt, dass es großzügige 40 Millionen US-Dollar in den Finanzierungsrunden der Serien A und A1 eingeworben hat, um die Geschäftstätigkeit zu konsolidieren, das Team zu erweitern und Kapitalinvestitionen in Ausrüstung und Technologie zu tätigen. Dadurch ist das Unternehmen für die Entwicklung nachhaltiger und leistungsstarker, auf Polymeren basierender Altreifen geeignet.

- Report ID: 3537

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.