Marktausblick für Rohstoffe für optische Fasern:

Der Markt für Rohmaterialien für optische Fasern wurde im Jahr 2025 auf 1,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf rund 4,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,6 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Rohmaterialien für optische Fasern auf 1,8 Milliarden US-Dollar geschätzt.

Der globale Markt für Glasfaserrohstoffe dürfte in den kommenden Jahren ein Wachstum verzeichnen, vor allem getrieben durch den Ausbau der Breitbandinfrastruktur, insbesondere im Rahmen von US-Bundesprogrammen. Branchenvertreter gaben in ihren Veröffentlichungen im Federal Register an, dass bereits über 100 US-amerikanische Unternehmen Glasfaserkabel produzieren und damit einen Jahresumsatz von rund 4 Milliarden US-Dollar sowie etwa 7.000 Arbeitsplätze generieren. Seit 2020 ist die inländische Produktion um etwa 22 % gestiegen, was auf einen signifikanten Kapazitätsausbau hindeutet, um mit Bundesprogrammen wie dem Broadband Equity, Access, and Deployment (BEAD)-Programm Schritt zu halten. Darüber hinaus beliefen sich die US-Exporte von Glasfaserkabeln im Jahr 2022 auf 1,66 Milliarden US-Dollar. Deutschland, Kanada und Mexiko zählen zu den führenden Ländern auf dem Markt für Glasfaserrohstoffe. Die Importe in die USA beliefen sich 2023 auf 2,26 Milliarden US-Dollar. Japan und Deutschland zählen zu den größten Importeuren, was die fortschreitende Internationalisierung und das Potenzial der heimischen Industrie unterstreicht, auf dem Weltmarkt für Glasfaserrohstoffe zu wachsen. Die starke staatliche Förderung, die die Nachfrage durch hohe Ausgaben ankurbelt, die vollständige Versorgung mit Rohstoffen entlang der gesamten Wertschöpfungskette im heimischen Markt für Glasfaserrohstoffe sowie die anhaltenden Veränderungen in der Rohstoffbeschaffung und -größe treiben das Wachstum dieses Marktes weiter voran.

Die Lieferkette für Rohmaterialien für optische Fasern umfasst die Herstellung von Quarzglaszylindern und -vorformlingen, das Glasfaserziehen sowie Kabelkonfektionierungslinien. Trotz des Wachstums der inländischen Kabelproduktion ist die vorgelagerte Produktion von Vorformlingen und Kernmaterial weiterhin international verteilt, was Importe erforderlich macht. Im Juni 2025 lag der Erzeugerpreisindex (PPI) für die Herstellung von Glasfaserkabeln (unter Verwendung zugekaufter Fasern) bei 87,006 (Dezember 2003 = 100). Dies spiegelt eine steigende Nachfrage und Investitionen in Rohmaterialien für optische Fasern wider, wodurch die globalen Kapazitäten gewachsen sind und ein Wachstum der vorgelagerten Wertschöpfungskette begünstigt wird. Darüber hinaus zeigen die vom Bureau of Labor Statistics bereitgestellten Informationen zur Kategorie elektronische Bauteile und Zubehör eine leichte Veränderung des PPI-Index im Oktober 2021 auf 64,7, was auf eine geringe bis moderate Preisvolatilität bei Rohstoffen hindeutet. Nationale Labore investieren in Forschung und Entwicklung, darunter das NIST mit seinen Arbeiten zu Messmethoden und optischen Sensoren für Glasfasernetze. Lokale Montagelinien sind im Hinblick auf den Handel von in den USA produzierten und importierten Vorformlingen abhängig; Unternehmen beziehen Kabelkomponenten aus Mexiko und Korea sowie Glasfaservorformlinge aus Japan und Dänemark. Diese vielfältigen Handelsströme verdeutlichen die global integrierte Fertigungs- und nationale Einsatzkapazität.

Schlüssel Rohmaterial für optische Fasern Markteinblicke Zusammenfassung:

Regionale Highlights:

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 25,4 % am Rohstoffmarkt für optische Fasern im Zeitraum 2026–2035 erreichen. Dies ist auf den raschen Ausbau der Telekommunikationsinfrastruktur und den steigenden Bedarf an Datenübertragung mit hohen Geschwindigkeiten zurückzuführen.

- Es wird erwartet, dass Europa bis 2035 einen beachtlichen Marktanteil erreichen wird, was durch die zunehmende Digitalisierung und die strengen Umweltauflagen in der Region begünstigt wird.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Singlemode-Fasern bis 2035 einen Anteil von 59,8 % am Markt für optische Faserrohstoffe erreichen wird, angetrieben durch seine hohe Bandbreite und die Fähigkeit zur Übertragung über große Entfernungen, die in der Telekommunikation und in Rechenzentren erforderlich sind.

- Es wird prognostiziert, dass Siliziumtetrachlorid bis 2035 einen Anteil von 44,6 % erreichen wird, was durch seine wesentliche Rolle bei der Herstellung hochreiner optischer Fasern unterstrichen wird.

Wichtigste Wachstumstrends:

- Rechenzentrumserweiterung und Hyperscale-Computing

- Smart Grid und Modernisierung der Energieinfrastruktur

Größte Herausforderungen:

- Auswirkungen von Exportkontrollen auf die Lieferkette

- Geringe inländische Produktionskapazität in wichtigen Märkten

Wichtige Akteure: Corning Incorporated (USA), Prysmian Group (Italien), FiberHome Telecommunication Technologies Co. (China), Yangtze Optical Fibre and Cable Co., Ltd. (China), Sterlite Technologies Limited (STL) (Indien), Nexans SA (Frankreich), CommScope Holding Company, Inc. (USA), Hengtong Group (China), LEONI AG (Deutschland), YOFC (Yangtze Optical Fibre and Cable Co.) (China), SGL Carbon (Deutschland), Toyobo Co., Ltd. (Japan), Sumitomo Electric Industries, Ltd. (Japan), Fujikura Ltd. (Japan).

Global Rohmaterial für optische Fasern Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,6 Milliarden US-Dollar

- Marktgröße 2026: 1,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (25,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Brasilien, Vietnam, Indonesien, Mexiko

Last updated on : 8 December, 2025

Markt für Rohmaterialien für optische Fasern – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion von Rechenzentren und Hyperscale-Computing: Das rasante Wachstum von Rechenzentren weltweit beeinflusst die Nachfrage nach Rohstoffen für Glasfasern erheblich. Schätzungen zufolge werden Rechenzentren im Jahr 2023 rund 4,4 % des nationalen Stromverbrauchs ausmachen. Bis 2028 wird ein Anstieg auf 6,7 % bis 12 % erwartet. Treiber dieses Wachstums ist der Einsatz von Hyperscale-Einrichtungen für Cloud-Computing- und KI-Workloads, die hochbandbreitige Verbindungen über moderne Glasfasern erfordern. Laut dem Lawrence Berkeley National Laboratory hat sich der Stromverbrauch von Rechenzentren zwischen 58 TWh im Jahr 2014 und 176 TWh im Jahr 2023 vervierfacht. Dieser Nachfrageboom spiegelt einen ähnlichen Anstieg der Rohstoffnachfrage wider, beispielsweise nach Siliziumtetrachlorid und Germaniumtetrachlorid, die für die Herstellung von Glasfaserkomponenten benötigt werden.

- Modernisierung der Energieinfrastruktur durch intelligente Stromnetze: Die Modernisierung der Energieinfrastruktur mithilfe intelligenter Stromnetztechnologien erhöht den Bedarf an Glasfaserrohstoffen. Im Zeitraum 2022–2026 stellte das US-Energieministerium (DOE) rund 3 Milliarden US-Dollar im Rahmen des Programms „Smart Grants“ bereit, um die Flexibilität der Netz- und Sensorintegration zu verbessern. Gemäß dem parteiübergreifenden Infrastrukturgesetz investierte das DOE 3,46 Milliarden US-Dollar in 58 Projekte zur Stärkung der Netzstabilität und Innovationspartnerschaften, um die Netzzuverlässigkeit zu erhöhen. Viele dieser Projekte beinhalten Glasfaserkommunikation zur Echtzeitüberwachung. Solche Vorhaben erfordern große Mengen an Glasfaserrohstoffen für die Kabelproduktion und haben daher erhebliche Auswirkungen auf die Nachfrage auf dem Markt für Glasfaserrohstoffe.

- Glasfaseranbindung im Schienen- und Verkehrswesen: Die Modernisierung der Verkehrsinfrastruktur mit Glasfasersystemen treibt den Verbrauch von Glasfaserrohstoffen an. Der Strategieplan des US-Verkehrsministeriums für den Zeitraum 2022–2026 konzentriert sich auf die Implementierung fortschrittlicher Technologien und Infrastrukturen, um den Verkehr sicherer, effizienter und widerstandsfähiger zu gestalten. Er fördert den Ausbau der Kommunikationsinfrastruktur – wie Breitband und neue digitale Technologien –, um die Verkehrssteuerung zu verbessern und den zukünftigen Mobilitätsanforderungen auf Straßen und Schienen gerecht zu werden. Darüber hinaus hat das US-Verkehrsministerium zehn Personenbahngesellschaften neue Fördermittel in Höhe von 8,2 Milliarden US-Dollar gewährt und die Planung von 69 Korridoren in 44 Bundesstaaten zur Erweiterung des Schienennetzes eingeleitet. Dies ergänzt die bereits getätigten Investitionen von fast 30 Milliarden US-Dollar in das US-Schienennetz, die das Wachstum des Marktes für Glasfaserrohstoffe weiter beflügelt haben.

Optische Glasfaserkabel, zusammengesetzt aus Einzelexporten nach Ländern, 2022

Reporter | Handelsströme | Partner | Handelswert 1000 USD | Menge (kg) |

China | Exporte | Welt | 2.745.899,10 | 409.634.000 |

UNS | Welt | 1.660.097,43 | _ | |

EU | Welt | 1.319.918,77 | 86.680.600 | |

Frankreich | Welt | 490.403,27 | 46.338.100 | |

Japan | Welt | 352.043,79 | 22.339.400 | |

Deutschland | Welt | 315.430,29 | 15.567.400 | |

Vereinigtes Königreich | Welt | 170.888,71 | 6.225.190 | |

Indien | Welt | 62.471,97 | _ |

( Quelle: worldbank.org)

Herausforderungen

- Auswirkungen von Exportkontrollen auf die Lieferkette: Die Exporte wichtiger Rohstoffe wie Germaniumtetrachlorid haben den Markt für Glasfaserrohstoffe in der Lieferkette erheblich beeinträchtigt. China, ein führender Germaniumexporteur, führte 2024 ein Exportlizenzsystem ein. Im August desselben Jahres sanken die Germaniummetallexporte im Vergleich zu 2023 um 55 %. Dies beeinträchtigte die internationale Lieferkette massiv. Die Preise für Germaniummetall in Europa stiegen im Januar auf 1550 INR/kg und im September auf 2950 INR/kg, die für Germaniumdioxid auf 940 INR/kg bis 2125 INR/kg. Zusätzlich führten die WTO-Exportbeschränkungen zu eingeschränktem Marktzugang für Glasfaserrohstoffe und zu Instabilität in der Rohstoffverfügbarkeit. Diese Herausforderungen zwingen Unternehmen, teure alternative Beschaffungs- und Produktionsmöglichkeiten zu suchen oder Projekte zu verzögern, was die Stabilität und Entwicklung des Marktes für Glasfaserrohstoffe beeinträchtigt.

- Geringe inländische Produktionskapazitäten in wichtigen Märkten: Einige wichtige Märkte, insbesondere Nordamerika und Europa, stehen aufgrund mangelnder lokaler Produktionskapazitäten vor großen Herausforderungen, da sie stark von importierten Glasfaserrohstoffen abhängig sind. Diese Abhängigkeit birgt geopolitische Risiken und führt zu logistischen Verzögerungen, die durch Zoll- und Regulierungsauflagen noch verstärkt werden. Der WTO-Bericht von 2023 stellt fest, dass eine unzureichende inländische Produktion ein Land auch anfälliger für externe Handelsschocks macht und so die Preisschwankungen verstärkt. Laut dem offiziellen Weißbuch der Fiber Broadband Association führten beispielsweise Lieferkettenprobleme in den Jahren 2022/23 zu einer deutlichen Verlängerung der Lieferzeiten nordamerikanischer Glasfaserhersteller. Bei kritischen Glasfaserkabelprodukten verlängerten sich diese oft auf über 52 bis 60 Wochen, hauptsächlich aufgrund von Rohstoffknappheit, Importbeschränkungen und begrenzten lokalen Lagerbeständen. Dies führte zu einer termingerechten Produktion und einer stärkeren Anpassung an den Markt für Glasfaserrohstoffe.

Marktgröße und Prognose für Rohstoffe für optische Fasern:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,6 % |

|

Marktgröße im Basisjahr (2025) |

1,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rohmaterialien für optische Fasern:

Fasersegmentanalyse

Das Segment der Singlemode-Fasern wird voraussichtlich bis 2035 mit einem Marktanteil von 59,8 % den größten Anteil am Rohstoffmarkt für optische Fasern erreichen. Grund dafür sind die hohe Bandbreite und die Fähigkeit zur Übertragung über große Entfernungen, die in der Telekommunikation und in Rechenzentren benötigt werden. Der zunehmende Einsatz von 5G-Netzen und Hyperscale-Rechenzentren ist weltweit gefragt. Im Jahr 2023 machten Glasfaser-Breitbandanschlüsse 42 Prozent der Festnetz-Breitbandanschlüsse in OECD-Ländern aus, und die 5G-Abdeckung stieg auf 28 Prozent der Mobilfunk-Breitbandanschlüsse – ein Zuwachs von 9 Prozentpunkten gegenüber dem Vorjahr. Das US-Energieministerium (DOE) schätzt, dass sich der Stromverbrauch von Rechenzentren bis 2028 aufgrund des rasanten Wachstums von KI und Hyperscale-Infrastruktur mehr als verdreifachen könnte. Die Entwicklung der Singlemode-Fasertechnologie, beispielsweise von Varianten mit Dispersionsverschiebung, wird fortgesetzt, um Leistung und Marktfähigkeit zu verbessern. Verstärkte Investitionen in die Glasfaserinfrastruktur zur Bewältigung des wachsenden Datenverkehrs bestätigen die bedeutende Rolle von Singlemode-Fasern in der globalen Kommunikation.

Rohmaterialsegmentanalyse

Siliciumtetrachlorid wird im Rohstoffmarkt für optische Fasern voraussichtlich bis 2035 mit einem Umsatzanteil von 44,6 % den Rohstoffsektor dominieren. Dies ist auf seine Bedeutung für die Herstellung hochreiner optischer Fasern zurückzuführen. Aufgrund seiner Kosteneffizienz und Verfügbarkeit ist es der bevorzugte Vorläuferstoff für die Quarzglasproduktion. Germaniumtetrachlorid und Phosphoroxychlorid sind aufgrund ihrer Dotierungseigenschaften und ihrer Fähigkeit, die Faserleistung zu verbessern bzw. den Brechungsindex im Faserkern zu modulieren, ebenfalls weit verbreitet. Der weltweite Ausbau von Glasfasernetzen und strengere Umweltauflagen, die umweltfreundlichere Produktionsprozesse fordern, fördern die Entwicklung der Branche. Emissionskontrollen sind von der US-Umweltschutzbehörde (EPA) vorgeschrieben und bieten einen Anreiz für den Einsatz effizienterer und umweltschonenderer Produktionsmethoden. Diese Dynamik trägt dazu bei, dass Siliciumtetrachlorid weiterhin eine führende Rolle in der Rohstoffversorgungskette der optischen Faserherstellung einnimmt.

Endnutzer-Branchensegmentanalyse

Bis 2035 wird für den IT- und Telekommunikationssektor ein stetiges Wachstum mit einem Marktanteil von 41,3 % bei Glasfaserrohstoffen erwartet. Grund dafür ist das weltweite Wachstum von Breitband, 5G-Netzen und Cloud-Rechenzentren. Die Branche benötigt große Mengen an Glasfasern, um eine schnelle und zuverlässige Infrastruktur zu gewährleisten. So betonen beispielsweise die strategischen Pläne des US-Verkehrsministeriums und das japanische Ministerium für Innere Angelegenheiten und Kommunikation (MIC) die Bedeutung von Glasfaser für den Ausbau von 5G-Netzen und Breitbandzugang, was den Rohstoffverbrauch für die Glasfaserproduktion direkt erhöht. Die US-amerikanische Federal Communications Commission (FCC) hebt die entscheidende Rolle der Glasfaser für die Konnektivität und Infrastrukturentwicklung der nächsten Generation hervor, die den führenden Marktanteil des IT- und Telekommunikationssektors bei Glasfaserrohstoffen sichert.

Unsere detaillierte Analyse des Marktes für optische Faserrohstoffe umfasst die folgenden Segmente:

Segment | Teilsegment |

Rohstoff |

|

Fasertyp |

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Rohmaterialien für optische Fasern – Regionale Analyse

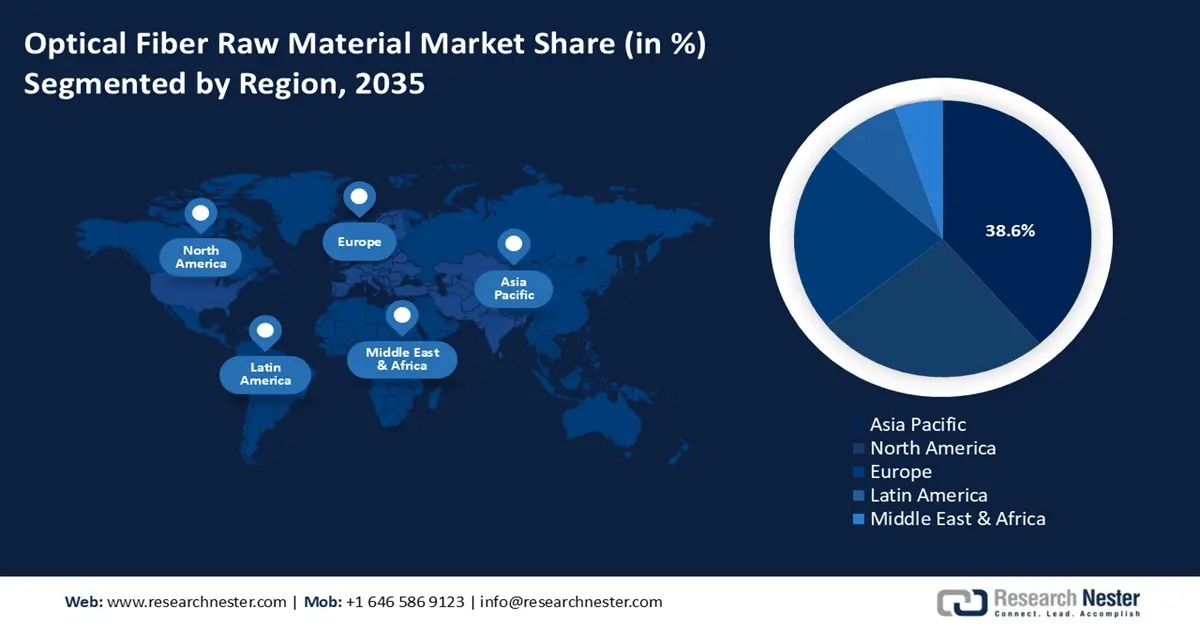

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt für optische Faserrohstoffe wird voraussichtlich im Prognosezeitraum von 2026 bis 2035 mit einem Umsatzanteil von 38,6 % den größten Marktanteil halten. Grund dafür ist der massive Ausbau der digitalen Infrastruktur und der wachsende Ausbau der Telekommunikationsnetze in der Region. So wird beispielsweise erwartet, dass 5G die indische Wirtschaft zwischen 2023 und 2040 mit einem Wert von 36,4 Billionen INR positiv beeinflussen wird. Die GSMA prognostiziert, dass Telekommunikationsbetreiber im Zeitraum von 2022 bis 2025 rund 1,6 Billionen INR (19,5 Milliarden USD) in ihre Netze investieren werden. Schätzungen zufolge wird die Produktion 20 % des Gesamtnutzens der 5G-Einführung ausmachen. Darüber hinaus gibt die Internationale Fernmeldeunion (ITU) an, dass im Jahr 2024 etwa 5,5 Milliarden Menschen – 68 % der Weltbevölkerung – das Internet nutzen werden. Dies entspricht einem Anstieg von 53 % allein im Jahr 2019, in dem rund 1,3 Milliarden Menschen online gingen. Das Wachstum des Marktes für Rohstoffe für optische Fasern wird durch staatliche Förderprogramme unterstützt, die technologischen Fortschritt und eine umweltfreundlichere Produktion begünstigen, sowie durch regionale Förderprogramme für energieeffiziente und umweltverträgliche Produktionsverfahren. Darüber hinaus stärken regionale Handelsabkommen die Stabilität der Rohstofflieferkette und gewährleisten eine zuverlässige Versorgung mit wichtigen Chemikalien wie Siliziumtetrachlorid und Germaniumtetrachlorid. Diese Kombination aus Technologie und einem günstigen politischen Umfeld macht den asiatisch-pazifischen Raum zum wichtigsten Wachstumszentrum für Rohstoffe für optische Fasern.

Chinas Markt für optische Faserrohstoffe wird voraussichtlich bis 2035 mit einem substanziellen Umsatzanteil führend im asiatisch-pazifischen Raum sein. Haupttreiber sind die hohen Investitionen in 5G-Infrastruktur und Smart Cities. Der 14. Fünfjahresplan Chinas (2021–2025), der Investitionen staatseigener Unternehmen von über 10 Billionen Yuan (ca. 1,49 Billionen US-Dollar) in mehr als 1.300 neue Infrastrukturprojekte, beispielsweise in den Bereichen Telekommunikation und digitale Infrastruktur, vorsieht, dürfte die Nachfrage nach optischen Faserkomponenten zusätzlich deutlich ankurbeln. Darüber hinaus haben Maßnahmen zur Förderung der Selbstversorgung die heimische Produktion von hochreinem Siliziumtetrachlorid und Germaniumtetrachlorid begünstigt und die Importabhängigkeit verringert. So hat sich beispielsweise New Silicon Technology in Qianjiang zum führenden inländischen Hersteller von hochreinem Siliziumtetrachlorid mit einer Reinheit von 11N (99,999999999 %) entwickelt und exportiert dieses nun weltweit. Ein solcher Übergang zur Selbstversorgung verringert nicht nur die Abhängigkeit von Importen, sondern erweitert auch die globalen Lieferketten – und schafft so neue Möglichkeiten und Wettbewerbsstandards auf neuen Märkten für optische Faserrohstoffe, wie beispielsweise für Hochleistungs-Rohstoffe für optische Fasern.

Der Markt für Glasfaserrohstoffe in Indien wird laut Prognosen in den kommenden Jahren das schnellste jährliche Wachstum verzeichnen. Gründe hierfür sind die rasante Digitalisierung und staatliche Förderprogramme wie das Nationale Glasfasernetz (NOFN), das die Netzanbindung ländlicher Gebiete verbessern soll. Das schnelle Infrastrukturwachstum ist in Indien deutlich sichtbar: Bis Juni 2023 wurden 3.726.574 km Glasfaser verlegt, verglichen mit 2.812.627 km Ende September 2022. Nach der Einführung von 5G hat sich die Glasfaserverlegung versechsfacht, mit durchschnittlich 101.550 km pro Monat – die Hälfte der 16.712 km vor der Einführung. Diese beschleunigte Infrastrukturentwicklung verdeutlicht den steigenden Druck auf Glasfaserrohstoffe, darunter Glasvorformlinge und Spezialchemikalien, und versetzt die indische Fertigungsindustrie in die Lage, mit Produktionsausweitungen zu reagieren. Indien baut seine lokalen Produktionskapazitäten für wichtige Chemikalien wie Phosphoroxychlorid kontinuierlich aus, um die Importabhängigkeit zu verringern. Durch die konsequente Durchsetzung von Umweltauflagen und -vorschriften durch das Ministerium für Umwelt, Wald und Klimawandel (MoEFCC) wird eine nachhaltige Produktion gefördert, indem der Einsatz saubererer chemischer Verfahren angeregt wird. Darüber hinaus ziehen staatliche Subventionen zur Modernisierung der chemischen Industrie Investitionen in Forschung und Entwicklung sowie in den Ausbau der Infrastruktur an, um die Resilienz der indischen Lieferketten zu stärken und den steigenden Bedarf des Telekommunikationssektors zu decken.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Rohmaterialien für optische Fasern wird in den kommenden Jahren voraussichtlich deutlich wachsen und einen Umsatzanteil von 25,4 % erreichen. Treiber dieser Entwicklung sind der Ausbau der Telekommunikationsinfrastruktur und die steigende Nachfrage nach Datenübertragung mit hohen Geschwindigkeiten. Im Oktober 2023 stellte das US-Energieministerium 7 Milliarden US-Dollar für seine Initiative „Regionale Zentren für sauberen Wasserstoff“ (H2Hubs) bereit. Diese Initiative ist Teil eines 8 Milliarden US-Dollar umfassenden Bundesprogramms im Rahmen des parteiübergreifenden Infrastrukturgesetzes. Mehrere dieser Zentren, wie beispielsweise das Gulf Coast Hydrogen Hub und das California Hydrogen Hub, wurden ausgewählt und mit 750 Millionen bis 1,2 Milliarden US-Dollar gefördert. Je nach Projekt sollen dort täglich zwischen 50 und 9.000 Tonnen Wasserstoff produziert werden. Darüber hinaus fördert die US-Umweltschutzbehörde (EPA) im Rahmen des Programms für Grüne Chemie nachhaltige chemische Verfahren. Seit 2018 wurden Tausende von Projekten im Bereich der grünen Chemie und des grünen Ingenieurwesens gemeldet, die darauf abzielen, den Einsatz gefährlicher Stoffe zu minimieren. Dieser Trend hin zu sichereren und effizienteren chemischen Prozessen verstärkt den steigenden Bedarf Nordamerikas an hochreinen Rohstoffen für optische Fasern, vor allem Siliziumdioxid und Dotierstoffe, für den Ausbau von Breitband- und 5G-Netzen. Hierbei gewinnen die Nachhaltigkeit der Prozesse und die Minimierung von Abfall zunehmend an Bedeutung, um regulatorische und umweltbezogene Ziele zu erreichen. Behördenvorschriften, beispielsweise von OSHA und NIST, tragen ebenfalls zur Steigerung der Sicherheit und Effizienz der Fertigung bei und stärken somit die Wettbewerbsfähigkeit Nordamerikas bei der Herstellung von Rohstoffen für optische Fasern sowie den Erfolg in der Lieferkette.

( Quelle: epa.gov )

Der US-amerikanische Markt für Glasfaserrohstoffe wird aufgrund hoher Bundesinvestitionen in die Kommunikationsinfrastruktur der nächsten Generation voraussichtlich den nordamerikanischen Markt mit einem substanziellen Umsatzanteil dominieren. Die Nationale Telekommunikations- und Informationsbehörde (NTIA) stellte im Februar 2022 277 Millionen US-Dollar für das Breitbandinfrastrukturprogramm bereit. Mit diesen Fördermitteln sollen über 133.000 Haushalte in 13 Bundesstaaten und einem Territorium erreicht werden, die bisher keinen Breitbandanschluss haben. Zu diesen Bundesstaaten gehören Georgia, Kentucky, Louisiana, Maine, Mississippi, Missouri, Nevada, North Carolina, Pennsylvania, Texas, Washington und West Virginia. Die Finanzierung erleichtert den Breitbandausbau in ländlichen und unterversorgten Gebieten und fördert den Zugang zu Hochgeschwindigkeitsinternet. Strenge Vorschriften der Umweltschutzbehörde (EPA) zur Minimierung von Emissionen bei der Siliziumtetrachlorid-Produktion sollen Hersteller bei der Anwendung saubererer Technologien unterstützen. Darüber hinaus gewährleisten die Richtlinien der OSHA die Sicherheit am Arbeitsplatz während des Betriebs von Chemieanlagen, indem sie die Einhaltung von Vorschriften sicherstellen und die Betriebsrisiken minimieren. Diese Reihe von Initiativen schafft eine starke Innovationskultur, die dazu beiträgt, dass die USA weiterhin eine wichtige Rolle in der globalen Lieferkette spielen.

US-Handel: Importe vs. Exporte von Glasfaserkabeln nach Handelspartner (1000 USD) (2022)

Partner | Importe | Exporte |

Mexiko | 1.672.519,20 | 738.565,86 |

Indien | 273.968,63 | 16.041,19 |

China | 191.623,46 | 24.554,66 |

Japan | 123.687,46 | 13.756,43 |

Deutschland | 45.107,12 | 39.169,13 |

Vereinigtes Königreich | 32.868,05 | 24.645,03 |

Kanada | 17.124,56 | 498.838,45 |

Quelle: worldbank.org

Der kanadische Markt für Rohstoffe für optische Fasern dürfte in Nordamerika dank staatlicher Programme zur Förderung von Nachhaltigkeit und Hightech-Fertigung ein stetiges Wachstum verzeichnen. Natural Resources Canada kündigte 2023 Investitionen von über 1,2 Milliarden CAD in saubere chemische Technologien an, was die energieeffiziente Produktion wichtiger Rohstoffe wie Siliziumtetrachlorid begünstigt. Darüber hinaus legt das kanadische Umweltschutzgesetz strenge Umweltauflagen für die Chemikalienherstellung fest und fördert so den Einsatz umweltfreundlicherer Verfahren. Innovation, Science and Economic Development Canada (ISED) unterstützt die Forschung und Entwicklung im Bereich optischer Materialien durch Zuschüsse und Kooperationen und trägt so zur Wettbewerbsfähigkeit bei. Beispielsweise arbeitet ISED mit Organisationen wie Mitacs zusammen, die Forschung und Entwicklung fördern. ISED ist Gründungspartner dieser Partnerschaft und unterstützt so die industrielle Forschung und Entwicklung sowie Innovationen in Kanada, insbesondere in kleinen und mittleren Unternehmen (KMU). Die Agenda der kanadischen Regierung zur Reduzierung des CO2-Fußabdrucks im verarbeitenden Gewerbe steht im Einklang mit den weltweiten Nachhaltigkeitsbestrebungen. Dies hat dazu geführt, dass in der Telekommunikations- und Datenindustrie anspruchsvollere Rohstoffe eingesetzt werden müssen.

Einblicke in den europäischen Markt

Der Markt für Rohstoffe für optische Fasern in Europa dürfte in den kommenden Jahren stetig wachsen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung in der Region und strenge Umweltauflagen. Laut dem Index für die digitale Wirtschaft und Gesellschaft (DESI) der Europäischen Kommission sind 93,09 % der europäischen Haushalte mit dem Internet verbunden. Die Abdeckung variiert zwischen 99,06 % in Luxemburg und 86,9 % in Griechenland. Dies erhöht den Druck auf die Infrastruktur für optische Fasern und die zu produzierenden Rohstoffe. Der EU Green Deal fördert aktiv eine nachhaltige Produktion, d. h. die Notwendigkeit, CO₂-Emissionen zu reduzieren und energieeffiziente chemische Produktionsprozesse einzusetzen. Dieses regulatorische Umfeld ermutigt Hersteller zu Innovationen bei der Herstellung wichtiger Rohstoffe wie Siliziumtetrachlorid und Germaniumtetrachlorid, die für Hochleistungs-Glasfasern unerlässlich sind. Europa verfügt zudem über eine etablierte Lieferkette, die durch grenzüberschreitende Handelsabkommen gestützt wird. Diese gewährleisten eine stabile Rohstoffversorgung trotz globaler Krisen. Die Kombination aus technologischem Fortschritt, der Fähigkeit zur Einhaltung von Vorschriften und nachhaltigen Praktiken wird sicherstellen, dass Europa im Prognosezeitraum weiterhin einen Wettbewerbsvorteil auf dem Markt für optische Faserrohstoffe behält.

Parallel dazu hat die britische Regierung in ihrer Nationalen Infrastrukturstrategie dem Ausbau des Glasfasernetzes Priorität eingeräumt. Dieser Ausbau wird durch Steuererleichterungen und Zuschüsse gefördert, um die heimische Produktion und Innovation anzukurbeln und die Rohstoffbeschaffung zu sichern. So sollen beispielsweise im Rahmen der Nationalen Infrastrukturstrategie im Vereinigten Königreich im Rahmen des Projekts Gigafast öffentliche Mittel in Höhe von 5 Milliarden Pfund Sterling eingesetzt werden, um Gigabit-Breitbandanschlüsse im ganzen Land zu erweitern. Zuschüsse und Anreize sollen die heimische Innovation und die Produktion von Produkten wie Glasfaser-Vorformlingen und -Ausrüstung für den Netzausbau fördern, einschließlich der Beschaffung von Rohstoffen für die Herstellung dieser Glasfaserprodukte.

Deutschland ist ein Zentrum der chemischen Industrie, führend in Europa, und erzielt mit Bundesmitteln große Fortschritte in der Forschung und Entwicklung von Rohstoffen für optische Fasern. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) fördert Programme zur sauberen Produktion und zur Stärkung der Lieferketten von Chemikalien.

Wichtige Akteure auf dem Markt für optische Faserrohstoffe:

- Corning Incorporated (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Prysmian-Gruppe (Italien)

- FiberHome Telecommunication Technologies Co. (China)

- Yangtze Optical Fibre and Cable Co., Ltd. (China)

- Sterlite Technologies Limited (STL) (Indien)

- Nexans SA (Frankreich)

- CommScope Holding Company, Inc. (USA)

- Hengtong-Gruppe (China)

- LEONI AG (Deutschland)

- YOFC (Yangtze Optical Fibre and Cable Co.) (China)

- SGL Carbon (Deutschland)

- Toyobo Co., Ltd. (Japan)

- Sumitomo Electric Industries, Ltd. (Japan)

- Fujikura Ltd. (Japan)

- Corning Incorporated hat sich zu einem der weltweit führenden Anbieter von Glasfasern und Rohglasmaterialien für die Herstellung von Glasfaserkabeln entwickelt. Strategisch investiert Corning stark in Forschung und Entwicklung sowie in den Ausbau der Produktionskapazitäten, beispielsweise in neue Glasfaserfertigungsanlagen außerhalb der USA, um die globale Nachfrage zu decken. Das Produktportfolio umfasst Hochleistungs-Glasfasern (Singlemode-, Multimode- und Spezialfasern), Vorformlinge und Glasfaserkerne sowie Glasfaserkabel für Netzwerke – darunter Weitverkehrs-, Metro-, Rechenzentrums- und FTTH-Anwendungen (Fiber-to-the-Home).

- Die Prysmian Group bietet ein umfassendes Portfolio an Glasfaserprodukten und -kabeln: von biegeunempfindlichen Fasern bis hin zu hochdichten Multifaser-Bandkabeln, Mikrorohrkabeln, Seekabeln und terrestrischen Telekommunikationskabeln für Weitverkehrs-, Metro-, Unternehmens- und Rechenzentrumsanwendungen. Die Stärke des Unternehmens liegt in seiner umfassenden Expertise im Bereich der Verkabelung – von Rohmaterialien bis hin zu Seekabelsystemen. Dies hilft ihm, große Infrastrukturaufträge zu gewinnen und einen Wettbewerbsvorteil zu sichern.

- FiberHome Telecommunication Technologies Co. ist offiziell als nationales Industrialisierungszentrum im Rahmen des chinesischen 863-Plans anerkannt und war an über 200 nationalen und branchenspezifischen Normen beteiligt. Das Unternehmen hat zudem Innovationen im Bereich der Glasfasertechnik vorangetrieben, beispielsweise durch die Entwicklung von Mehrkernfasern, dispersionskompensierenden Fasern sowie hochtemperatur- und strahlungsbeständigen Fasern. Darüber hinaus produziert FiberHome Kabel mit hoher Dichte und hoher Aderanzahl, um den steigenden Bedarf von 5G, Rechenzentren und dem großflächigen Netzausbau zu decken.

- Yangtze Optical Fibre and Cable Co., Ltd. (YOFC) ist einer der weltweit größten Anbieter von Glasfasern, Glasfaser-Vorformlingen und Kabelprodukten. Strategisch baut YOFC seine Produktionskapazitäten in China und international kontinuierlich aus und investiert gleichzeitig in Forschung und Entwicklung, um verlustarme und Spezialfasertechnologien voranzutreiben. Das Wachstum wird durch Chinas forcierten Ausbau von 5G und Glasfaserbreitband, die globale Expansion des Telekommunikationssektors und die vertikal integrierten Geschäftsprozesse von YOFC angetrieben, die Kosteneffizienz und Produktzuverlässigkeit verbessern.

- Sterlite Technologies Limited (STL) ist ein weltweit führender Anbieter von Glasfasern, Preforms, Spezialfasern, Glasfaserkabeln und integrierten digitalen Netzwerklösungen. Das Produktportfolio von STL umfasst Glasfasern, hochdichte Kabeldesigns, Glasfaserverlegungsdienste und Netzwerksoftware und ermöglicht so die Bereitstellung von Telekommunikationsinfrastruktur aus einer Hand. Das Wachstum von STL basiert auf seiner starken Präsenz in aufstrebenden Märkten für Glasfaserrohstoffe, einer vielversprechenden Innovationspipeline und der Fähigkeit, sowohl Rohfasern als auch schlüsselfertige Netzwerklösungen zu liefern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für optische Faserrohstoffe:

Der globale Markt für Rohmaterialien für optische Fasern ist durch einen starken Wettbewerb zwischen den großen Anbietern gekennzeichnet. Corning Incorporated hält mit einem Marktanteil von ca. 45–48 % eine starke Position, die auf komplexen Produktionsverfahren und intensiven Innovationen beruht. Die Prysmian Group kommt auf einen Marktanteil von 12–15 %, der durch strategische Akquisitionen wie Draka Communications und ihre Präsenz auf dem europäischen Seekabelmarkt gestärkt wird. Zu den japanischen Unternehmen zählen Sumitomo Electric Industries, Fujikura und OFS Fitel mit beachtlichen Marktanteilen. Yangtze Optical Fiber and Cable Co., Ltd. und die Hengtong Group gehören zu den asiatischen Unternehmen, die ihre Präsenz mit Fokus auf transozeanische Hochleistungskommunikationssysteme und Weltraumkommunikation ausbauen. Strategische Maßnahmen dieser Unternehmen umfassen technologische Entwicklungen, Kapazitätsaufbau und gezielte Akquisitionen, um ihre Marktpräsenz und ihr Angebot an Rohmaterialien für optische Fasern zu verbessern und die steigende Nachfrage zu decken.

Neueste Entwicklungen

- Im Juli 2025 nahm STL (Sterlite Technologies Ltd.) in Partnerschaft mit Hygenco die erste Anlage zur Herstellung von grünem Wasserstoff und grünem Sauerstoff in Maharashtra in Betrieb. Die Anlage ist speziell auf die Produktion von Glasvorformlingen in Chhatrapati Nagar abgestimmt. Mit diesem Projekt gehört STL zu den ersten Glasfaserherstellern weltweit, die in ihrer Produktion ausschließlich grünen Wasserstoff einsetzen. Dies unterstützt das Ziel, bis 2030 Klimaneutralität zu erreichen. Die geplante, nach Industrie 4.0-Standards ausgestattete Anlage soll über eine autonome Energiesteuerung, Echtzeit-Regelung und automatisierte Systeme verfügen, um die CO₂-Emissionen jährlich um etwa 30 % zu reduzieren. Das Projekt setzt einen neuen Nachhaltigkeitsstandard in der Rohstofflieferkette für Glasfasern.

- Im März 2025 schloss Sumitomo Electric Industries, Ltd. einen Montagevertrag mit 3M zur Herstellung von Glasfaserverbindungsprodukten auf Basis der 3M Expanded Beam Optical (EBO)-Verbindungstechnologie. Diese skalierbare, leistungsstarke Lösung, die sowohl für Singlemode- als auch für Multimode-Fasern geeignet ist, ermöglicht eine kontaktlose optische Kopplung. Dadurch werden Verschleiß, Kontaminationsrisiko und Wartungsaufwand minimiert, gleichzeitig wird die Installationsgeschwindigkeit erhöht. Sumitomo nutzte seine Erfahrung im Bereich Fusionsspleißen, um Anschlussgeräte mit 12- und 16-Faser-EBO-Kabelkonfektionen sowie zugehörige Patchpanels, Verbindungspanels, Kassetten und vorkonfektionierte Kabel mit 12 bis 16 Fasern zu entwickeln.

- Im Juli 2025 präsentierte Fujikura Ltd. zwei innovative Glasfaserkabellösungen mit hoher Dichte. Zum einen brachte das Unternehmen eine 16-Faser-SWR/WTC-Kabellinie auf den Markt, die speziell für Rechenzentren entwickelt wurde, um dem steigenden Bedarf an KI-gestützten Lösungen gerecht zu werden. Zum anderen stellte Fujikura das weltweit erste 13.824-Faser-SWR/WTC-Kabel vor, das ab sofort mit passenden Anschlusselementen erhältlich ist. Diese Technologien bieten bedeutende Fortschritte hinsichtlich Faserdichte, Spleißeffizienz und Installationsflexibilität – ideal für Hyperscale-Rechenzentren. Mit dieser Einführung positioniert sich Fujikura als führender Anbieter von Glasfaserinfrastrukturen mit extrem hoher Kapazität, die für Cloud- und KI-Computing-Umgebungen der nächsten Generation benötigt werden.

- Report ID: 8287

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Rohmaterial für optische Fasern Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.