Reifenmarktausblick:

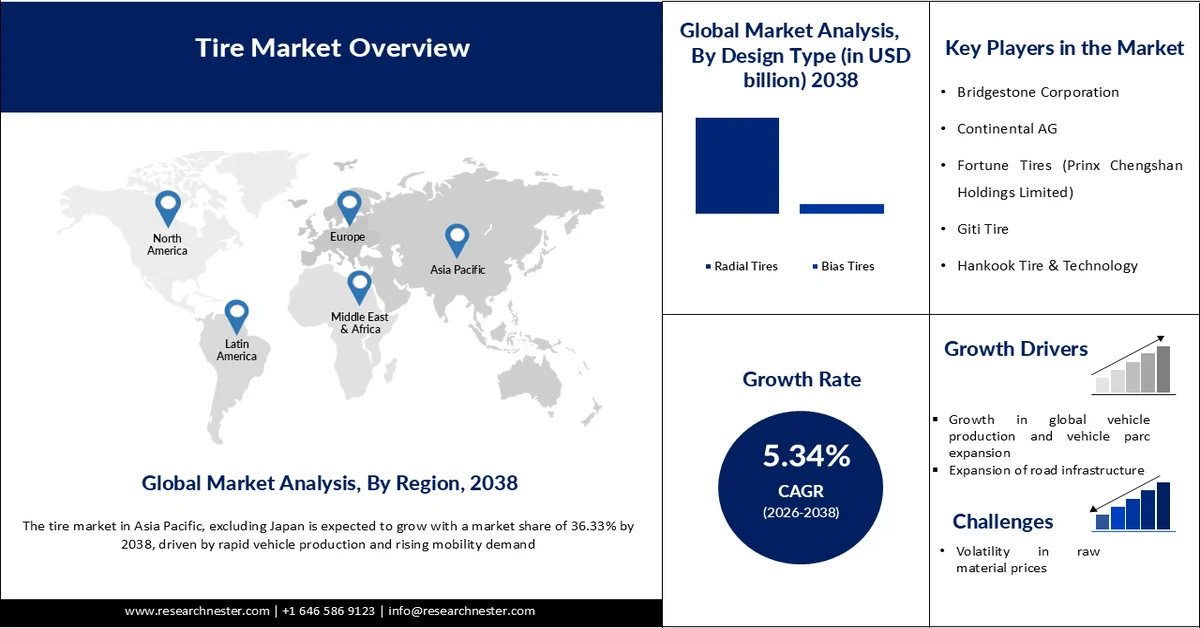

Der Reifenmarkt hatte 2025 ein Volumen von 218,50 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2038 auf 428,16 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,34 % im Prognosezeitraum 2026–2038 entspricht. Im Jahr 2026 wird das Marktvolumen für Reifen auf 229,42 Milliarden US-Dollar geschätzt.

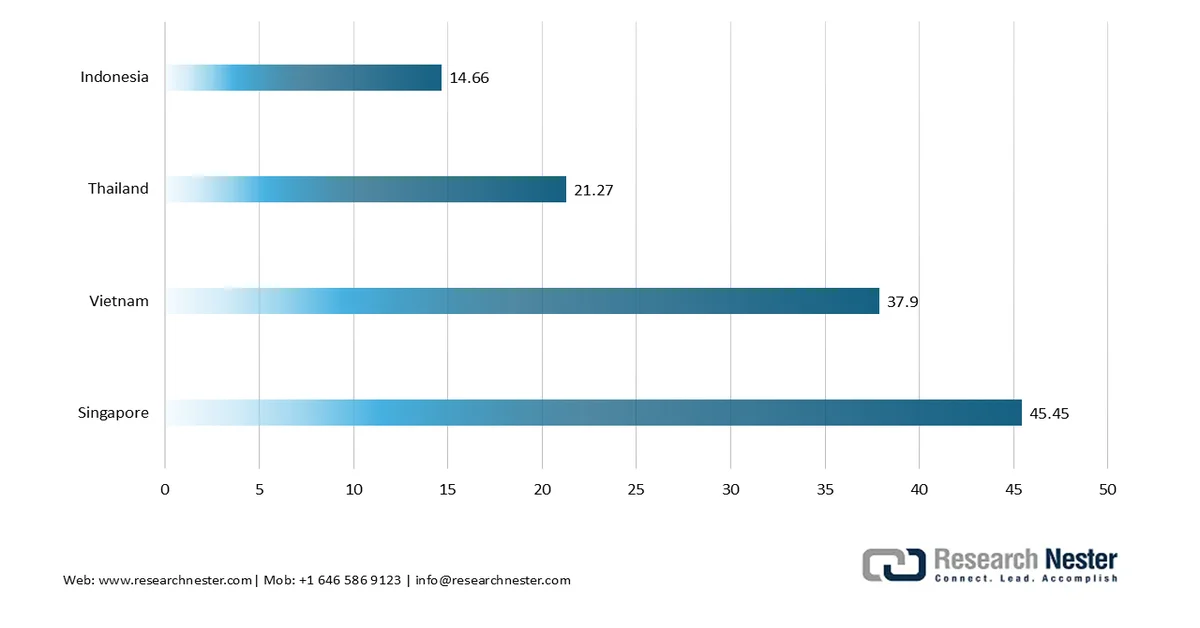

Das rasante Wachstum von Elektrofahrzeugen entwickelt sich zum Haupttreiber des globalen Reifenmarktes. Mit weltweit voraussichtlich 20,7 Millionen verkauften Elektrofahrzeugen im Jahr 2025 – ein Anstieg von 20 % gegenüber dem Vorjahr – hat die Nachfrage nach Spezialreifen deutlich zugenommen. Elektrofahrzeuge stellen aufgrund ihrer höheren Batterielast, des sofortigen Drehmoments und der Anforderungen an die Effizienz besondere Belastungen an die Reifen dar. Dies erfordert Reifenkonstruktionen mit höherer Tragfähigkeit, geringerem Rollwiderstand und verbesserter Haltbarkeit. Besonders stark ist diese Entwicklung in Europa, wo die Zahl der Länder mit einem Elektrofahrzeuganteil von über 10 % am Neuwagenabsatz von nur 4 im Jahr 2019 auf 39 im Jahr 2025 gestiegen ist. Dieser regionale Aufschwung unterstreicht, wie schnell Elektrofahrzeuge zum Standard werden und neue Anforderungen an die Reifentechnologie stellen. In Reifenmärkten wie Singapur und Vietnam erreichte die Elektrofahrzeugpenetration im Jahr 2025 bereits rund 40 % des Neuwagenabsatzes und überholte damit die traditionellen europäischen Marktführer. Durch diesen Wandel werden speziell für Elektrofahrzeuge entwickelte Reifen nicht nur zu einer Nischenlösung, sondern zu einer unverzichtbaren Notwendigkeit und positionieren sich als zentrales Wachstumssegment in der globalen Reifenindustrie.

Anteil der Elektrofahrzeuge am Neuwagenabsatz (%) – ASEAN

Quelle: ember-energy.org

Parallel zum Wachstum der Elektromobilität verändern Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften die Reifenproduktion. Die US Tire Manufacturers Association (USTMA) formulierte 2023 ambitionierte Ziele, darunter die vollständige Wiederverwertung von Altreifen, den verstärkten Einsatz nachhaltiger Materialien und die Reduzierung von Treibhausgasemissionen über den gesamten Reifenlebenszyklus hinweg. Weltweit befasst sich das Tire Industry Project (TIP), das mehr als 60 % der weltweiten Reifenproduktionskapazität repräsentiert, proaktiv mit Umweltauswirkungen, einschließlich Reifenabriebpartikeln (TRWP), durch unabhängige Forschung und gemeinsame Minderungsstrategien. Diese Initiativen stehen im Einklang mit dem regulatorischen Druck in wichtigen Märkten, wo die Einhaltung von Emissionsnormen und Vorgaben der Kreislaufwirtschaft zunehmend unerlässlich wird. Nachhaltigkeit ist daher nicht nur eine unternehmerische Verantwortung, sondern ein entscheidender Wettbewerbsvorteil, der Reifenhersteller zu Innovationen bei umweltfreundlichen Materialien, Recyclingsystemen und Lebenszyklusmanagement anspornt.

Schlüssel Reifen Markteinblicke Zusammenfassung:

Regionale Highlights:

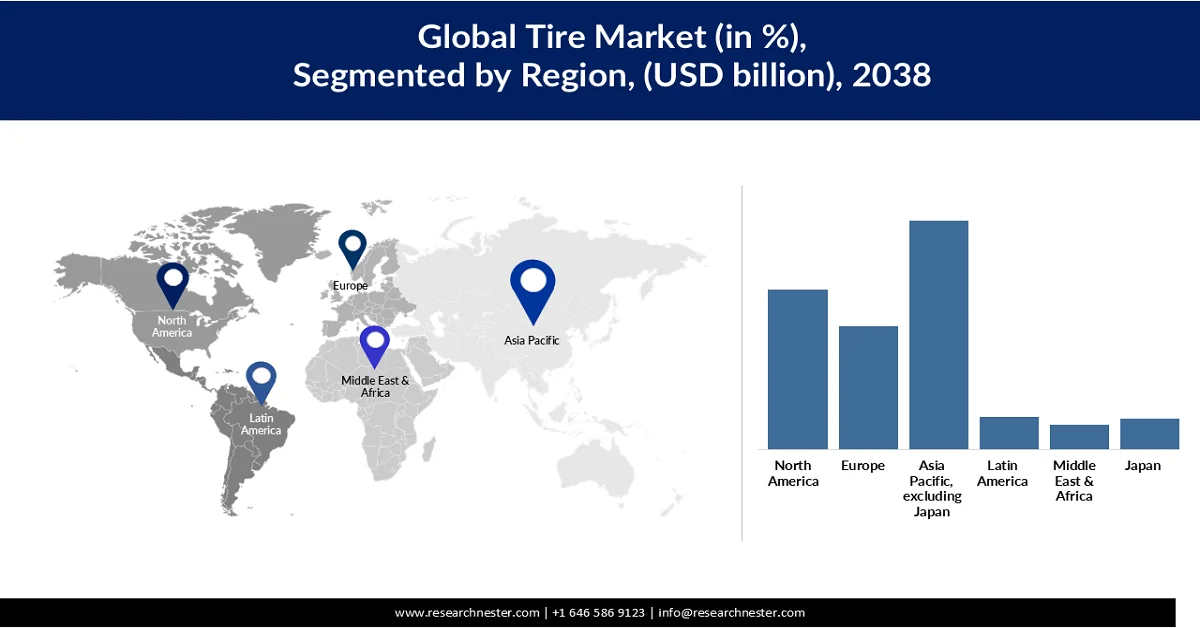

- Im Reifenmarkt des asiatisch-pazifischen Raums (ohne Japan) wird bis 2038 voraussichtlich ein Marktanteil von 36,33 % erreicht, was durch die rasante Fahrzeugproduktion und die steigende Mobilitätsnachfrage begünstigt wird.

- Nordamerika wird voraussichtlich im Zeitraum 2026–2038 einen Marktanteil von 25,41 % erreichen, angetrieben durch eine starke Nachfrage nach Fahrzeugersatz und hohe Fahrzeugbesitzquoten.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Radialreifen im Reifenmarkt bis 2038 einen Marktanteil von 89,39 % erreichen wird, was auf die überlegene Haltbarkeit, Kraftstoffeffizienz und Leistung im Vergleich zu Diagonalreifen zurückzuführen ist.

- Es wird erwartet, dass das Segment der 16- bis 18-Zoll-Fahrzeuge bis 2038 einen Marktanteil von 56,61 % erreichen wird, was auf die breite Akzeptanz in den Fahrzeugklassen Pkw, SUV und Crossover zurückzuführen ist.

Wichtigste Wachstumstrends:

- Wachstum der globalen Fahrzeugproduktion und Erweiterung des Fahrzeugbestands

- Ausbau der Straßeninfrastruktur

Größte Herausforderungen:

- Volatilität der Rohstoffpreise

- Umweltvorschriften zur Altreifenentsorgung

Wichtige Akteure: APOLLO TYRES LTD (Indien), Bridgestone Corporation (Japan), Continental AG (Deutschland), Fortune Tires (Prinx Chengshan Holdings Limited) (China), Giti Tire (Singapur), Hankook Tire & Technology (Südkorea), KUMHO TIRE CO., INC. (Südkorea), MICHELIN (Frankreich), MRF Tyres (Indien), Nokian Tyres plc. (Finnland), Pirelli & CSpA (Italien), Sumitomo Rubber Industries, Ltd (Japan), The Goodyear Tire & Rubber Company (USA), THE YOKOHAMA RUBBER CO., LTD. (Japan).

Global Reifen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 218,50 Milliarden US-Dollar

- Marktgröße 2026: 229,42 Milliarden US-Dollar

- Prognostizierte Marktgröße: 428,16 Milliarden US-Dollar bis 2038

- Wachstumsprognose: 5,34 % jährliche Wachstumsrate (2026–2038)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik ohne Japan (36,33 % Anteil bis 2038)

- Am schnellsten wachsende Region: Nordamerika

- Führende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: Südkorea, Vietnam, Brasilien, Mexiko, Indonesien

Last updated on : 24 June, 2025

Reifenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstum der globalen Fahrzeugproduktion und des Fahrzeugbestands: Jedes neu produzierte Fahrzeug benötigt Erstausrüstungsreifen, und die steigende Anzahl von Fahrzeugen im Einsatz erhöht den Bedarf an Ersatzreifen. Zunehmender Pkw-Besitz, die Produktion von Nutzfahrzeugen und die Verbreitung von Elektrofahrzeugen tragen weltweit maßgeblich zum Reifenverbrauch bei. Laut der Internationalen Organisation der Kraftfahrzeughersteller (OICA) stieg die weltweite Pkw-Produktion von 92,7 Millionen Einheiten im Jahr 2024 auf 96,4 Millionen Einheiten im Jahr 2025, was einem Anstieg von 3,9 % entspricht. Im gleichen Zeitraum wuchs der weltweite Fahrzeugabsatz von 95,3 Millionen auf 99,8 Millionen Einheiten, ein Plus von 4,7 %. Darüber hinaus verlängert der wachsende globale Fahrzeugbestand die Reifenwechselzyklen, da ältere Fahrzeuge regelmäßige Reifenwartung und -erneuerung erfordern. Die rasche Urbanisierung, steigende verfügbare Einkommen und die sich verbessernden Mobilitätstrends in den Entwicklungsländern beschleunigen die langfristige Reifennachfrage sowohl im Pkw- als auch im Nutzfahrzeugbereich zusätzlich.

- Ausbau der Straßeninfrastruktur: Weltweit investieren Regierungen massiv in Schnellstraßen, intelligente Straßen, Industriegebiete und grenzüberschreitende Verkehrsnetze, um die wirtschaftliche Produktivität und die Effizienz des Handels zu steigern. Eine verbesserte Straßeninfrastruktur fördert den Fahrzeugbesitz und erhöht die durchschnittliche Fahrstrecke, was wiederum den Reifenverschleiß und die Häufigkeit des Reifenwechsels erhöht. In Entwicklungsländern Asiens, des Nahen Ostens und Afrikas werden groß angelegte Programme zur Modernisierung von Autobahnen und Straßen durchgeführt, die den Güterverkehr und die Personenbeförderung unterstützen. Laut Weltbank sind Investitionen in die Verkehrsinfrastruktur weiterhin ein entscheidender Faktor für die wirtschaftliche Entwicklung und die regionale Handelsintegration weltweit. Mit dem kontinuierlichen Ausbau der Straßennetze steigt die Nachfrage nach langlebigen, leistungsstarken und geländegängigen Reifen in verschiedenen Fahrzeugsegmenten stetig an.

- Wachstum im Fracht- und Logistiksektor: Die Expansion des internationalen E-Commerce und der Lieferketten hat das weltweite Frachttransportvolumen deutlich erhöht. Dies führt zu einer höheren Reifenauslastung und kürzeren Reifenwechselzyklen in Nutzfahrzeugflotten. Logistikunternehmen benötigen zunehmend kraftstoffsparende, langlebige und runderneuerungsfähige Reifen, um die betriebliche Effizienz zu steigern und die Wartungskosten zu senken. Laut OECD wächst das globale Frachttransportvolumen parallel zum internationalen Handel und der Industrieproduktion. Der Rahmen für nachhaltigen Güterverkehr der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) gibt an, dass der globale Logistik- und Liefersektor fast 15 % des globalen BIP ausmacht, während der Welthandel zwischen 2015 und 2050 voraussichtlich um 200 % bis 270 % steigen wird. Darüber hinaus prognostiziert die UNCTAD für 2024 ein Wachstum des Seehandelsvolumens um 2 % und für den Containerhandel um 3,5 %. Für den Zeitraum 2025–2029 prognostiziert die UNCTAD ein durchschnittliches jährliches Wachstum von 2,4 % im gesamten Seehandel und 2,7 % im Containerhandel.

Herausforderungen

- Volatilität der Rohstoffpreise: Schwankende Preise wichtiger Rohstoffe wie Naturkautschuk, Synthesekautschuk, Ruß, Stahlcord und Erdölderivate stellen weiterhin eine große Herausforderung für den globalen Reifenmarkt dar. Reifenhersteller sehen sich aufgrund von Lieferkettenunterbrechungen, geopolitischen Spannungen und sich ändernden Rohstoffmarktbedingungen häufig mit unvorhersehbaren Produktionskosten konfrontiert. Plötzliche Rohstoffpreiserhöhungen können die Gewinnmargen erheblich schmälern, insbesondere bei kleinen und mittelständischen Herstellern mit begrenzter Preisflexibilität. Darüber hinaus erschweren instabile Beschaffungskosten die langfristige Produktionsplanung und das Bestandsmanagement für die Marktteilnehmer. Diese Preisunsicherheiten beeinträchtigen auch die Wettbewerbsfähigkeit des gesamten Reifenmarktes und können zu höheren Reifenpreisen für Endverbraucher führen.

- Umweltauflagen zur Altreifenentsorgung: Strenge Umweltauflagen zur Altreifenentsorgung und Abfallwirtschaft stellen Reifenhersteller weltweit vor operative Herausforderungen. Regierungen und Umweltbehörden setzen zunehmend Regeln zu Recycling, Deponiebeschränkungen und Emissionen durch, die bei der Reifenproduktion und -entsorgung entstehen. Die unsachgemäße Entsorgung von Altreifen kann zu Umweltverschmutzung, Brandgefahren und gesundheitlichen Risiken beitragen und führt branchenweit zu strengeren Compliance-Anforderungen. Hersteller sind daher gezwungen, erheblich in nachhaltige Recyclingtechnologien, umweltfreundliche Materialien und Initiativen der Kreislaufwirtschaft zu investieren, um die gesetzlichen Standards zu erfüllen. Diese zusätzlichen Kosten für die Einhaltung der Vorschriften und die Nachhaltigkeitsverpflichtungen können die operative Komplexität erhöhen und das Wachstumspotenzial des Reifenmarktes einschränken.

Reifenmarktgröße und Prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2038 |

|

CAGR |

5,34 % |

|

Marktgröße im Basisjahr (2025) |

218,50 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2038) |

428,16 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung des Reifenmarktes:

Segmentanalyse nach Designtyp

Es wird erwartet, dass Radialreifen bis 2038 einen Marktanteil von 89,39 % erreichen werden. Grund dafür sind ihre überlegene Haltbarkeit, Kraftstoffeffizienz und Leistungsfähigkeit im Vergleich zu Diagonalreifen. Ihre Konstruktion ermöglicht einen besseren Straßenkontakt, einen geringeren Rollwiderstand und eine verbesserte Wärmeableitung, was die Fahrzeugsicherheit erhöht und die Lebensdauer der Reifen verlängert. Die steigende Nachfrage nach Pkw, Nutzfahrzeugen und Elektrofahrzeugen beschleunigt die Verbreitung von Radialreifen, da diese eine höhere Laufleistung und geringere Wartungskosten bieten. Darüber hinaus ermutigen staatliche Vorschriften zur Kraftstoffeffizienz und Emissionsreduzierung Automobilhersteller und Flottenbetreiber, auf Radialreifen umzusteigen. Der Ausbau der Autobahninfrastruktur und der Ferngüterverkehr tragen ebenfalls zur Nachfrage bei, da Radialreifen unter hohen Geschwindigkeiten und bei hoher Belastung effizienter arbeiten. Die steigende Nachfrage nach Ersatzreifen und die zunehmende Fahrzeugproduktion in Schwellenländern stärken die weltweite Marktdurchdringung von Radialreifen zusätzlich und machen sie zu einem dominanten Segment im Reifenmarkt.

Felgengrößen-Segmentanalyse

Das Segment der 16- bis 18-Zoll-Reifen dominiert den Reifenmarkt und wird voraussichtlich bis 2038 einen Marktanteil von 56,61 % erreichen. Grund dafür ist die weite Verbreitung dieser Felgengröße bei Pkw, SUVs und Crossover-Fahrzeugen. Automobilhersteller bevorzugen diese Felgengröße zunehmend, da sie ein optimales Gleichgewicht zwischen Fahrzeugstabilität, Kraftstoffeffizienz, Fahrkomfort und Fahrdynamik bietet. Die steigende Nachfrage der Verbraucher nach mittelgroßen SUVs und Premium-Pkw führt weltweit zu einem deutlichen Anstieg der Installation von 16- bis 18-Zoll-Reifen. Auch Hersteller von Elektrofahrzeugen setzen auf diese Felgengröße, um eine höhere Tragfähigkeit und verbesserte Fahrdynamik zu ermöglichen. Das Segment profitiert zudem von einer starken Nachfrage nach Ersatzreifen, da diese Felgengrößen in vielen Fahrzeugmodellen in Industrie- und Schwellenländern weit verbreitet sind. Die zunehmende Urbanisierung, der Ausbau der Straßeninfrastruktur und die steigende Nachfrage der Verbraucher nach leistungsstarken Fahrzeugen beschleunigen die Nachfrage nach 16- bis 18-Zoll-Reifen zusätzlich und machen dieses Segment zu einem wichtigen Treiber des gesamten Reifenmarktwachstums.

Segmentanalyse der Fahrzeugtypen

Das Segment der Pkw-Reifen treibt das Wachstum des globalen Reifenmarktes an. Gründe hierfür sind die steigende Zahl von Pkw-Besitzern, die zunehmende Urbanisierung und die wachsende Nachfrage der Verbraucher nach individuellen Mobilitätslösungen. Eine wachsende Mittelschicht und steigende verfügbare Einkommen, insbesondere in Schwellenländern, beschleunigen den Absatz von Limousinen, SUVs und Crossover-Fahrzeugen, was die Nachfrage nach Erstausrüstung und Ersatzreifen direkt erhöht. Darüber hinaus tragen die höhere jährliche Fahrleistung und die häufigen Reifenwechselzyklen bei Pkw maßgeblich zu den wiederkehrenden Markteinnahmen bei. Die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen fördert ebenfalls die Nachfrage nach fortschrittlichen Reifen mit geringem Rollwiderstand, reduziertem Geräuschpegel und erhöhter Haltbarkeit. Automobilhersteller konzentrieren sich verstärkt auf Komfort, Sicherheit und Kraftstoffeffizienz, was die Nachfrage nach Premium-Pkw-Reifen zusätzlich ankurbelt. Die zunehmende Verbreitung von Fahrdiensten wie Ride-Hailing und Carsharing erhöht zudem den Reifenverschleiß und die Wechselhäufigkeit und stärkt so das langfristige Wachstum des Pkw-Reifensegments.

Unsere detaillierte Analyse des Reifenmarktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Designtyp |

|

Felgengröße |

|

Fahrzeugtyp |

|

Jahreszeit |

|

Endverwendung |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Reifenmarkt – Regionale Analyse

Markteinblicke Asien-Pazifik (ohne Japan)

Der Reifenmarkt im asiatisch-pazifischen Raum (ohne Japan) wird bis 2038 voraussichtlich einen Anteil von 36,33 % erreichen. Treiber dieser Entwicklung sind die rasante Fahrzeugproduktion und die steigende Nachfrage nach Mobilität. Starkes Wachstum in Ländern wie China, Indien und Südostasien wird durch steigende Einkommen und die zunehmende Urbanisierung begünstigt. Der Ausbau von Logistik, E-Commerce und Infrastruktur treibt die Nachfrage nach Nutzfahrzeugreifen an. Die Region profitiert zudem von einem großen Ersatzreifenmarkt, der mit dem wachsenden Fahrzeugbestand weiter expandiert. Insgesamt bleibt sie mit einer stabilen, einstelligen jährlichen Wachstumsrate (CAGR) der globale Wachstumsmotor der Reifenindustrie.

China bleibt der weltweit größte Markt für Autoreifen. Produktion und Absatz überstiegen 2023 die Marke von 30 Millionen Fahrzeugen. Laut dem chinesischen Automobilherstellerverband CAAM erreichte die Gesamtproduktion von Automobilen 2025 34,531 Millionen Einheiten, was einem Anstieg von 10,4 % gegenüber 2024 entspricht. Im gleichen Zeitraum stieg der Absatz von Automobilen um 9,4 % auf 34,4 Millionen Einheiten. Diese Größenordnung schafft eine starke Basisnachfrage nach Reifen im Erstausrüster- und Ersatzteilmarkt. Das Wachstum wird zunehmend von Fahrzeugen mit alternativen Antrieben (NEVs) getragen, deren Zulassungen 2023 8,1 Millionen erreichten – ein Plus von 35 % gegenüber 2022 und ein Indiz für die rasante Elektrifizierung der Fahrzeugflotte. Staatliche Förderprogramme zur Unterstützung der Elektromobilität und zur Emissionsreduzierung verändern die Reifennachfrage hin zu Reifen mit geringem Rollwiderstand und speziell für Elektrofahrzeuge entwickelten Designs. Während sich das Fahrzeugwachstum insgesamt aufgrund der Marktreife stabilisiert, tragen Exportsteigerungen und das Premiumsegment weiterhin zu einem stetigen Anstieg der Reifennachfrage bei. Der chinesische Markt verlagert sich daher von einem mengenorientierten Wachstum hin zu einem technologieorientierten und auf Ersatzbedarf ausgerichteten Wachstum.

Indiens Automobilsektor wächst weiterhin stark. Die Gesamtproduktion von Pkw, Dreirädern, Zweirädern und Quadricycles wird im Januar 2026 voraussichtlich 2,9 Millionen Einheiten erreichen. Haupttreiber des Wachstums sind Zweiräder und Pkw, die den Großteil der Nachfrage im Land ausmachen. Steigende verfügbare Einkommen, die rasche Urbanisierung und der Ausbau der Straßeninfrastruktur sind wichtige strukturelle Faktoren für das Mobilitätswachstum. Regierungsinitiativen wie Bharatmala (ein Infrastrukturentwicklungsprogramm des indischen Ministeriums für Straßenverkehr und Autobahnen) verbessern die Effizienz von Güterverkehr und Logistik und steigern damit indirekt die Nachfrage nach Nutzfahrzeugreifen. Auch der Ersatzbedarf steigt aufgrund des großen und alternden Fahrzeugbestands in Indien. Insgesamt stellt Indien einen wachstumsstarken, volumengetriebenen Automobil- und Reifenmarkt mit starkem langfristigem Expansionspotenzial dar.

Einblicke in den nordamerikanischen Markt

Der Reifenmarkt in Nordamerika wird voraussichtlich zwischen 2026 und 2038 um 25,41 % wachsen. Haupttreiber ist dabei die Nachfrage nach Ersatzreifen, weniger der Neuwagenabsatz. Die hohe Fahrzeugdichte, insbesondere von SUVs und leichten Nutzfahrzeugen, sorgt für einen stetigen Reifenverbrauch. Der gut entwickelte Ersatzteilmarkt führt zu häufigen Reifenwechseln. Aufgrund der Marktsättigung ist das Wachstum im Vergleich zu Schwellenländern etwas langsamer. Die Nachfrage bleibt jedoch stabil, gestützt durch die zunehmende Verbreitung von Premium- und Ganzjahresreifen.

Der US -Reifenmarkt ist relativ gesättigt, daher ist das Wachstum langsam und wird eher durch den Ersatzbedarf als durch die Nachfrage der Erstausrüster (OEMs) getrieben. Laut der US Tire Manufacturers Association (USTMA 2023) erreichten die gesamten Reifenlieferungen in den USA im Jahr 2023 rund 327,7 Millionen Einheiten und lagen damit aufgrund der schwächeren Ersatznachfrage etwas niedriger als 2022. Der Reifenmarkt bleibt jedoch strukturell stark, da Ersatzreifen den Großteil der Nachfrage ausmachen, was durch den großen Fahrzeugbestand und die hohe Fahrleistung begünstigt wird. Das Segment der Pkw-Reifen verzeichnete 2023 ein leichtes Wachstum, während Nutzfahrzeug- und Leicht-Lkw-Reifen aufgrund der Konjunkturabschwächung unter Druck gerieten. Die USTMA-Daten deuten auf eine Erholung im Jahr 2024 hin, mit steigenden Lieferungen auf 337,4 Millionen Einheiten, die hauptsächlich durch das Wachstum im Ersatzreifensegment und die Erholung der Nachfrage nach Leicht-Lkw-Reifen getragen wird. Insgesamt wächst der US-Markt stetig, ist aber zyklisch, da die Nachfrage eng mit der Konjunktur und den Ersatzzyklen verknüpft ist.

Der kanadische Reifenmarkt weist ein ähnliches Muster wie der US-amerikanische auf. Die Nachfrage nach Ersatzreifen ist aufgrund des ausgereiften Fahrzeugbestands und der hohen Fahrzeugdichte pro Kopf der dominierende Wachstumstreiber. Zwar gibt es in Kanada keinen eigenständigen Reifenherstellerverband, vergleichbar mit der USTMA, doch zeigen branchenbezogene nordamerikanische Handelsdaten, dass die kanadische Reifennachfrage stark mit den US-amerikanischen Fahrzeugnutzungstrends und grenzüberschreitenden Lieferketten korreliert. Das Wachstum wird durch die zunehmende Verbreitung von SUVs und leichten Nutzfahrzeugen begünstigt, wodurch die durchschnittliche Reifengröße und der Ersatzwert pro Fahrzeug steigen – ein Trend, der auch in nordamerikanischen Fahrzeugnutzungsdaten der US-amerikanischen Verkehrsbehörden deutlich wird. Der saisonale Reifenwechsel (Wechsel zwischen Winter- und Sommerreifen) erhöht die Wechselhäufigkeit im Vergleich zu den USA zusätzlich, wodurch Kanada strukturell einen Markt mit höherer Nutzungsintensität pro Fahrzeug aufweist. Das Gesamtwachstum bleibt jedoch aufgrund des geringen Bevölkerungswachstums und der Marktsättigung moderat. Die Expansion resultiert daher eher aus Wertsteigerungen (größere Reifen, Premiumsegmente) als aus Mengensteigerungen.

Einblicke in den europäischen Markt

Der europäische Reifenmarkt wächst moderat, angetrieben durch strenge Umweltauflagen und die starke Verbreitung fortschrittlicher Reifentechnologien. Die Nachfrage wird durch den Absatz von Premiumfahrzeugen und den saisonalen Reifenbedarf (Sommer- und Winterreifen) gestützt. Die zunehmende Verbreitung von Elektrofahrzeugen fördert zudem Innovationen bei rollwiderstandsarmen und langlebigen Reifendesigns. Der Ersatzreifenmarkt bleibt aufgrund der hohen Fahrzeugdichte ein wichtiger Wachstumstreiber. Insgesamt ist das Wachstum stabil, fällt aber aufgrund der Marktsättigung im Vergleich zum asiatisch-pazifischen Raum langsamer aus.

Der deutsche Reifenmarkt wächst langsam, aber stetig, vor allem aufgrund der ausgereiften Automobilindustrie und der hohen Fahrzeugdichte. Die Nachfrage ist primär ersatzorientiert, da die meisten Haushalte bereits ein Fahrzeug besitzen und somit das Wachstum des Neuwagenabsatzes begrenzt ist. Ein wichtiger Wachstumstreiber ist die zunehmende Verbreitung von Elektrofahrzeugen, die die Nachfrage nach Spezialreifen für höheres Gewicht, höheres Drehmoment und geringeren Rollwiderstand erhöht. Auch die saisonale Nutzung von Sommer- und Winterreifen sorgt für häufige Reifenwechsel und damit für eine stabile Nachfrage im Ersatzteilmarkt. Das Gesamtwachstum bleibt jedoch aufgrund der wirtschaftlichen Reife und des langsamen Anstiegs des Fahrzeugbestands begrenzt.

Der britische Reifenmarkt ist ebenfalls ausgereift und wird hauptsächlich durch den Reifenwechsel getragen. Das Wachstum resultiert primär aus veränderten Nutzungsmustern und weniger aus der Zunahme neuer Fahrzeugmodelle. Die hohe Fahrzeugdichte und die regelmäßige Fahraktivität begünstigen regelmäßige Reifenwechselzyklen. Ein auffälliger Trend ist der steigende Anteil von SUVs und größeren Fahrzeugen, der den Reifenverschleiß erhöht und somit den Wert pro Reifenwechsel steigert. Auch die Elektrifizierung beeinflusst den Reifenmarkt zunehmend, da die Elektromobilität robustere und spezialisierte Reifendesigns erfordert. Insgesamt bleibt das Wachstum stabil, jedoch moderat. Die Nachfragestabilität wird eher durch den starken Ersatzteilmarkt als durch die Expansion der Erstausrüster gewährleistet.

Wichtige Akteure auf dem Reifenmarkt:

- APOLLO TYRES LTD (Indien)

- Bridgestone Corporation (Japan)

- Continental AG (Deutschland)

- Fortune Tires (Prinx Chengshan Holdings Limited) (China)

- Giti Tire (Singapur)

- Hankook Tire & Technology (Südkorea)

- KUMHO TIRE CO., INC. (Südkorea)

- MICHELIN (Frankreich)

- MRF Reifen (Indien)

- Nokian Tyres plc. (Finnland)

- Pirelli & CSpA (Italien)

- Sumitomo Rubber Industries, Ltd (Japan)

- Die Goodyear Tire & Rubber Company (USA)

- THE YOKOHAMA RUBBER CO., LTD. (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bridgestone zählt zu den weltweit größten Reifenherstellern und ist in den Segmenten Pkw-, Nutzfahrzeug- und Spezialreifen stark vertreten. Das Unternehmen konzentriert sich intensiv auf Innovationen im Bereich nachhaltiger und für Elektrofahrzeuge geeigneter Reifentechnologien. Bridgestone verfügt über ein umfassendes globales Produktions- und Vertriebsnetz, das sowohl Erstausrüster als auch den Ersatzteilmarkt bedient. Die Strategie des Unternehmens zielt auf eine Premiumpositionierung und Mobilitätslösungen ab, die über traditionelle Reifen hinausgehen.

- Michelin ist ein führender Premium-Reifenhersteller, bekannt für seine leistungsstarken und kraftstoffsparenden Reifentechnologien. Das Unternehmen investiert erheblich in Forschung und Entwicklung, um nachhaltige Materialien und langlebige Reifenlösungen zu entwickeln. Michelin ist weltweit sowohl im Ersatz- als auch im Erstausrüstungsmarkt stark vertreten und expandiert zudem in die Bereiche Mobilitätsdienstleistungen und digitale Reifenmanagementlösungen.

- Goodyear ist ein weltweit führender Reifenhersteller mit starker Präsenz in Nordamerika, Europa und Asien. Das Unternehmen konzentriert sich auf Innovationen bei intelligenten Reifen, Hochleistungsreifen und Produkten für Elektrofahrzeuge. Goodyear bedient sowohl Privat- als auch Nutzfahrzeugkunden mit einem breiten Produktportfolio. Die Wachstumsstrategie umfasst die Stärkung des Premiumsegments und den Ausbau von Flottenlösungen.

- Continental ist ein führender europäischer Reifenhersteller mit starker Integration in automobile Technologiesysteme. Das Unternehmen konzentriert sich auf leistungsstarke, sicherheitsorientierte und für Elektrofahrzeuge optimierte Reifenlösungen. Continental profitiert von engen OEM-Partnerschaften mit führenden globalen Automobilherstellern. Die Unternehmensstrategie verbindet Reifenproduktion mit der Entwicklung fortschrittlicher Automobil- und Mobilitätstechnologien.

- Hankook ist ein schnell wachsender, global tätiger Reifenhersteller, der für seine wettbewerbsfähigen und gleichzeitig qualitativ hochwertigen Produkte bekannt ist. Das Unternehmen hat seine Präsenz im Premium- und Ultra-High-Performance-Reifensegment deutlich ausgebaut. Durch OEM-Partnerschaften stärkt Hankook seine Position in Europa und Nordamerika. Das Wachstum wird durch Investitionen in Forschung und Entwicklung sowie die Entwicklung von Reifentechnologien speziell für Elektrofahrzeuge vorangetrieben.

Nachfolgend die Liste der wichtigsten Akteure auf dem globalen Reifenmarkt:

Führende Unternehmen treiben den Reifenmarkt durch kontinuierliche Produktinnovationen voran, insbesondere bei Reifen für Elektrofahrzeuge, die kraftstoffsparend und besonders langlebig sind. Globale Konzerne wie Bridgestone, Michelin und Goodyear erweitern ihr Angebot an Premium- und Ersatzreifen, um die stabile Nachfrage im Aftermarket zu bedienen. Asiatische Hersteller wie Apollo Tyres, Hankook und Sumitomo stärken ihre Marktpräsenz durch wettbewerbsfähige Produktionskosten und eine rasche Expansion in Schwellenländern. Insgesamt gestalten diese Unternehmen das Wachstum durch Investitionen in Forschung und Entwicklung, Nachhaltigkeitsinitiativen und die Erschließung wachstumsstarker regionaler Märkte.

Unternehmenslandschaft des globalen Reifenmarktes:

Neueste Entwicklungen

- Im Mai 2026 demonstrierte Continental seine starke Leistung in unabhängigen europäischen Sommerreifentests und erzielte 13 erste Plätze sowie 19 Podiumsplätze in 24 Bewertungen führender Automobilzeitschriften und Mobilitätsorganisationen. Die Ergebnisse unterstreichen die beständige Exzellenz des Unternehmens in verschiedenen Reifenkategorien und unter unterschiedlichen Testbedingungen.

- Im März 2026 wurde der MICHELIN Air X SKY LIGHT Reifen erstmals auf der Dassault Falcon 10X eingesetzt. Dies markiert einen bedeutenden Meilenstein in der Entwicklung von Luftfahrtreifen und schlägt ein neues Kapitel in der fortschrittlichen Reifentechnologie für die Geschäftsluftfahrt auf.

- Report ID: 7706

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2038

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.