Marktausblick für thermoplastisches Prepreg:

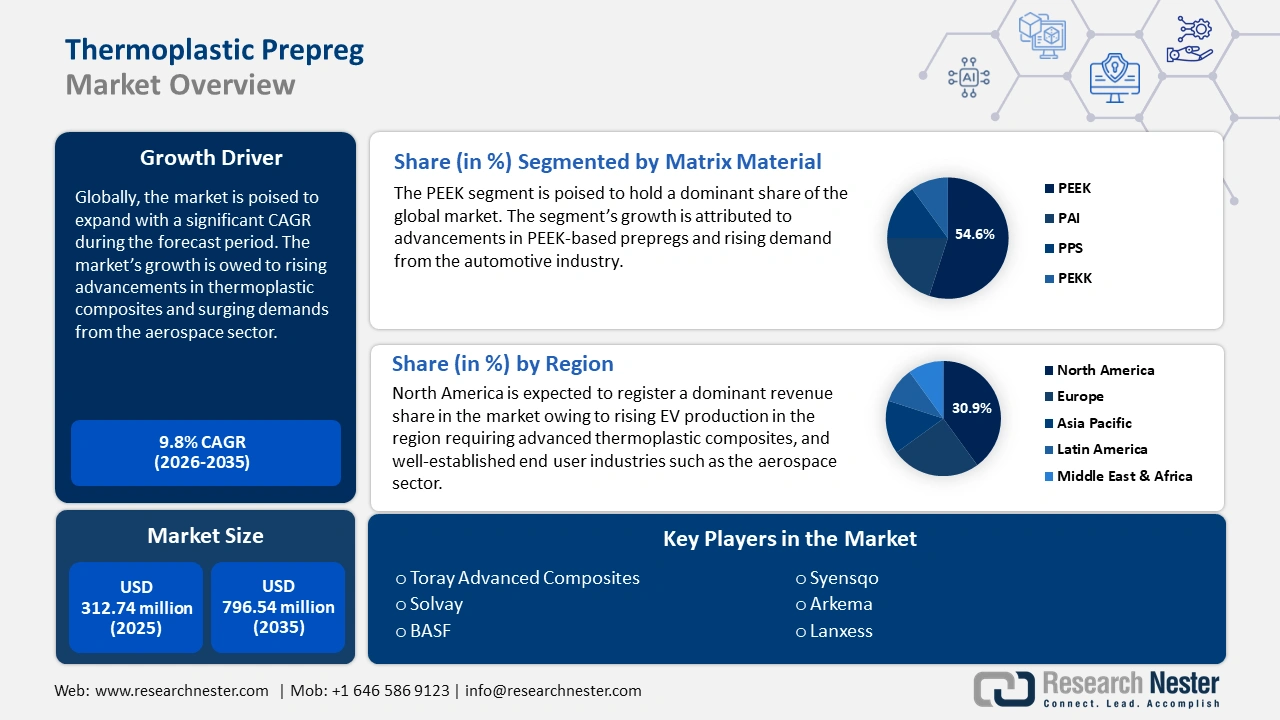

Der Markt für thermoplastische Prepregs hatte im Jahr 2025 ein Volumen von 312,74 Millionen US-Dollar und wird bis 2035 voraussichtlich 796,54 Millionen US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 9,8 % erwartet. Im Jahr 2026 wird der Branchenwert für thermoplastische Prepregs auf 340,32 Millionen US-Dollar geschätzt.

Die steigende Nachfrage nach langlebigen und leichten Materialien in der Automobil- und Luftfahrtindustrie ist ein wichtiger Markttreiber. Sie bieten im Vergleich zu herkömmlichen Materialien überlegene Eigenschaften. So veröffentlichte die National Aeronautics and Space Administration (NASA) im Mai 2024 eine Literaturübersicht über die Fortschritte bei thermoplastischen Verbundwerkstoffen in den letzten drei Jahrzehnten. Darin heißt es, dass Fortschritte in der Automatisierung die Verbreitung thermoplastischer Verbundwerkstoffe vorantreiben und sich die Qualität von Prepregs aus thermoplastischen Verbundwerkstoffen im Laufe der Zeit verbessert hat und eine nahezu unbegrenzte Haltbarkeit bei Raumtemperatur bietet. Die zunehmende Verbreitung thermoplastischer Verbundwerkstoffe treibt die Nachfrage nach Prepregs an und schafft Chancen für Lieferanten und Hersteller.

Darüber hinaus ist die steigende Nachfrage nach kraftstoffsparenden Fahrzeugen ein wichtiger Markttreiber. Automobilhersteller nutzen thermoplastische Prepregs zur Herstellung von Leichtbauteilen, die die Kraftstoffeffizienz verbessern, ohne Kompromisse bei der Haltbarkeit einzugehen. Im November 2024 veröffentlichte die US-Umweltschutzbehörde den 50. jährlichen Automotive Trends Report. Darin wurde hervorgehoben, dass der Kraftstoffverbrauch in den USA im Jahr 2023 einen Rekordwert erreicht und die Treibhausgasemissionen auf ein Rekordtief gesunken sind. Die verbesserte Kraftstoffeffizienz und die Emissionsreduzierung bieten thermoplastischen Prepregs die Möglichkeit, nachhaltige, leistungssteigernde Lösungen anzubieten.

Der Markt für thermoplastische Prepregs dürfte von den wachsenden Chancen im Bereich der grünen Energie profitieren, insbesondere im Bereich der Windturbinenherstellung. Thermoplastische Prepregs bieten die für die Herstellung von Turbinenblättern erforderliche Haltbarkeit und das geringe Gewicht. So produzierte das ZEBRA-Konsortium im März 2022 den Prototyp seines zu 100 % recycelbaren Windturbinenblatts aus Elium-Harz von Arkema, einem thermoplastischen Harz, das für seine Recyclingfähigkeit bekannt ist. Solche Fortschritte dürften Chancen in der Herstellung von Rotorblättern für Windturbinen schaffen, da sich der globale Fertigungsschwerpunkt auf die Einführung einer Kreislaufwirtschaft verlagert. Der Markt für thermoplastische Prepregs dürfte von den günstigen Trends profitieren und sein robustes Wachstum bis zum Ende des Prognosezeitraums fortsetzen.

Schlüssel Thermoplastisches Prepreg Markteinblicke Zusammenfassung:

Regionale Highlights:

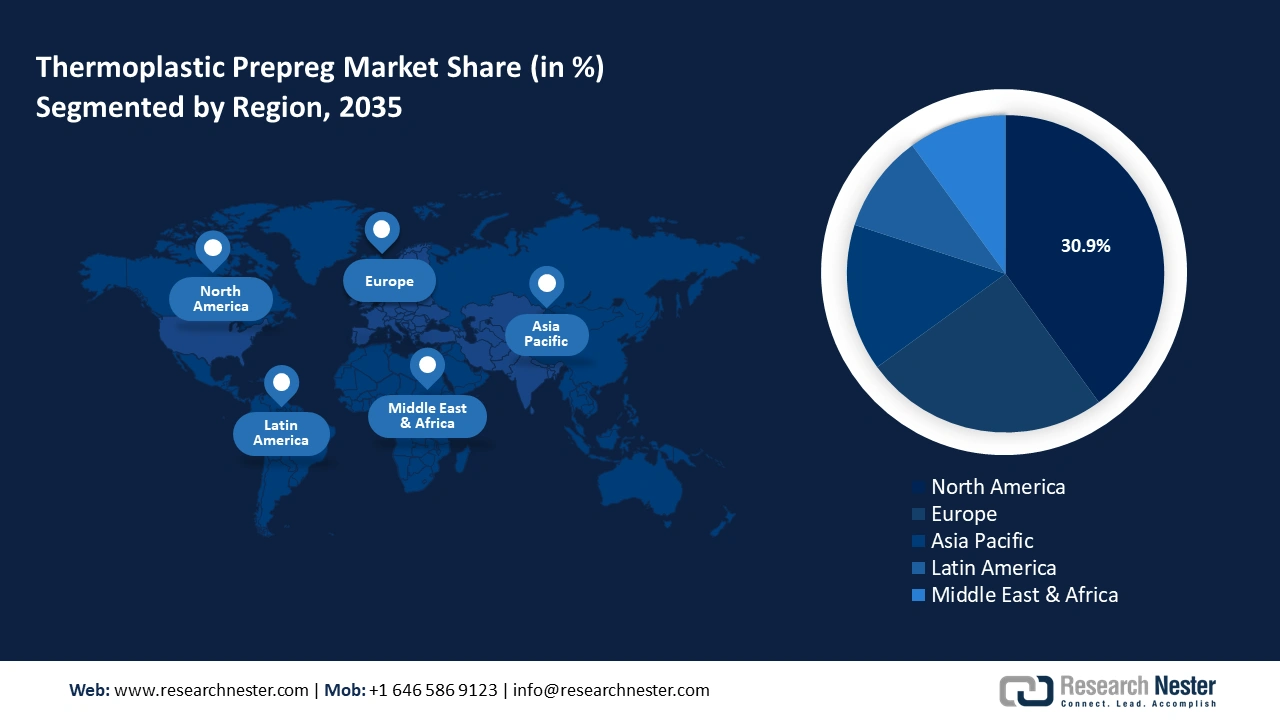

- Der nordamerikanische Markt für thermoplastische Prepregs wird bis 2035 einen Marktanteil von 30,90 % erreichen, angetrieben durch die steigende Nachfrage nach thermoplastischen Prepregs aus der etablierten Luft- und Raumfahrt-, Verteidigungs-, Automobil- und Medizinindustrie.

- Der europäische Markt wird im Prognosezeitraum 2026–2035 das schnellste Wachstum verzeichnen, angetrieben durch einen starken Fokus auf den Aufbau einer Kreislaufwirtschaft und Fortschritte bei thermoplastischen Verbundwerkstoffen.

Segmenteinblicke:

- Das Segment Polyetherketon (PEEK) im Markt für thermoplastische Prepregs wird voraussichtlich bis 2035 einen Marktanteil von 54,60 % halten. Dies ist auf die außergewöhnliche thermische Stabilität und die Nachfrage aus der Automobil- und Luftfahrtindustrie zurückzuführen.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Luft- und Raumfahrtanwendungen

- Zunehmende Endnutzung im Bereich Elektro- und Hybridfahrzeuge

Wichtige Herausforderungen:

- Technische Hürden für die Einführung in neue Anwendungen

- Hohe Produktionskosten für thermoplastische Hochleistungs-Prepregs

Hauptakteure: Toray Advanced Composites, Solvay, BASF, Syensqo, Ensinger, Krempel GmbH, Hexcel Corporation, Arkema, Lanxess, SABIC, BASF SE, Teijin Limited.

Global Thermoplastisches Prepreg Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 312,74 Millionen USD

- Marktgröße 2026: 340,32 Millionen USD

- Prognostizierte Marktgröße: 796,54 Millionen USD bis 2035

- Wachstumsprognosen: 9,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (30,9 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für thermoplastische Prepregs:

Wachstumstreiber

Steigende Nachfrage in der Luft- und Raumfahrt: Der Markt für thermoplastische Prepregs wird voraussichtlich von der steigenden Nachfrage aus der Luft- und Raumfahrtbranche profitieren. Die Branche setzt thermoplastische Prepregs ein, um das Gewicht von Flugzeugen zu reduzieren, die Treibstoffeffizienz zu verbessern und die Betriebskosten zu senken. Unternehmen nutzen die steigende Nachfrage, indem sie fortschrittliche Verbundwerkstofflösungen für die Luft- und Raumfahrt vorstellen. So kündigte Hexcel im Mai 2024 an, leistungsstarke, fortschrittliche und leichte Verbundwerkstoffe für die kommerzielle Luft- und Raumfahrt sowie die Raumfahrt- und Verteidigungsbranche vorzustellen, darunter HexPly-Prepreg-Materialien.

Darüber hinaus deuten aktuelle Marktentwicklungen auf ein Wachstum hin. So sicherte sich Arris Composites Inc. im April 2024 eine Finanzierung in Höhe von 34 Millionen US-Dollar, um seine weltweiten Aktivitäten auszubauen und seine Präsenz im Luft- und Raumfahrtmarkt mit thermoplastischen Verbundwerkstofflösungen zu stärken. Erfolgreiche Investitionsrunden in aufstrebende Akteure der Branche verheißen Gutes für die Zukunft des globalen Marktes für thermoplastische Prepregs.- Wachsende Endnutzung im Bereich Elektro- und Hybridfahrzeuge: Die zunehmende Produktion von Elektrofahrzeugen (EVs) und Hybridfahrzeugen hat die Nachfrage nach Leichtbaumaterialien erhöht, die die Batterie- und Kraftstoffeffizienz verbessern. Unternehmen nutzen die Nachfrage, indem sie die neuesten Innovationen präsentieren, um die Akzeptanz in der Automobilindustrie zu fördern. So kündigte die Toray Group im April 2024 ihre Teilnahme am National Plastics Event 2024 an, um hochmoderne Faser- und Endlosverbundlösungen vorzustellen, darunter Entwicklungen der TORELINA PPS-Technologie, die für das Wärmemanagement in der Elektrofahrzeugindustrie der nächsten Generation eingesetzt wird.

Darüber hinaus steigert die Ausweitung der Endanwendungen in der Automobilindustrie die Nachfrage nach thermoplastischen Prepregs. Hersteller nutzen thermoplastische Prepregs für den Bau von Innenraumkomponenten und verbessern die Recyclingfähigkeit. So kündigte Teijin Automotive Technologies im April 2023 die Lieferung von Außenverkleidungen aus fortschrittlichen Verbundwerkstoffen an Lotus Emira an. Solche hochkarätigen Anwendungen auf dem Markt bestätigen die Leistungsfähigkeit fortschrittlicher Verbundwerkstoffe und fördern das Wachstum des thermoplastischen Prepreg-Sektors. - Erhöhte Investitionen in die Forschung zu thermoplastischen Verbundwerkstoffen: Der Markt für thermoplastische Prepregs profitiert von bedeutenden Fortschritten in der Forschung zur Entwicklung von Verbundwerkstoffen mit verbesserten Eigenschaften und zur Erweiterung des Anwendungsbereichs. Kooperationen zwischen Unternehmen und akademischen Einrichtungen zur Verbesserung der Materialleistung fördern die Verbreitung von thermoplastischem Prepreg. So eröffneten Leonardo und Solvay im Februar 2021 ein gemeinsames Forschungslabor für thermoplastische Verbundwerkstoffe, in dem neuartige Verbundwerkstoffe entwickelt wurden, die für die Zukunft der Luft- und Raumfahrtindustrie von entscheidender Bedeutung sind. Solche forschungsbasierten Kooperationen haben dazu geführt, dass Solvay seine Position als einer der Marktführer im Markt für thermoplastische Prepregs festigte.

Darüber hinaus hebt das National Renewable Energy Laboratory (NREL) Fortschritte in der bahnbrechenden Forschung zu thermoplastischen Harzen für Windturbinenblätter hervor, die die Produktion recycelbarer Blätter, die nicht auf Mülldeponien landen, ankurbeln sollen. Unternehmen, die in Forschung investieren und ihr Verbundportfolio erweitern, profitieren zudem von Anwendungen in hochkarätigen Projekten wie dem Hi-Rate Composite Aircraft Manufacturing (HiCAM)-Projekt der NASA. Im Juni 2022 meldete Toray Advanced Composites die Lieferung von thermoplastischen Prepreg-Technologien zur Steigerung der Flugzeugzellen-Produktionsraten für das NASA HiCAM-Projekt. Solche Partnerschaften unterstreichen die wachsende Anerkennung thermoplastischer Prepregs als überlegene Lösung und fördern das Wachstum des Gesamtmarktes.

Herausforderungen

Technische Hindernisse für die Einführung in neue Anwendungen: Der Sektor thermoplastischer Prepregs kann aufgrund technologischer Einschränkungen in bestimmten Branchen auf Hindernisse stoßen. Der Bedarf an Präzisionstechnik kann Produktionszeit und -kosten erhöhen. Darüber hinaus kann es für Branchen, die mit thermoplastischem Prepreg nicht vertraut sind, zu einer steilen Einführungskurve kommen und die Erschließung unerschlossener Märkte verzögern.

- Hohe Produktionskosten für thermoplastische Hochleistungsprepregs: Trotz rasanter Fortschritte in der Fertigungstechnologie können die hohen Investitionen für die Produktion von thermoplastischen Hochleistungsprepregs eine Barriere für neue Marktteilnehmer darstellen. Diese Herausforderung ist insbesondere für kleine und mittlere Unternehmen (KMU) offensichtlich, die auf dem Markt für thermoplastische Prepregs wettbewerbsfähig sein wollen.

Kontinuierliche Forschung zur Senkung der Produktionskosten soll die Herausforderungen der Produktion meistern. So schloss das METEOR-Projekt im November 2021 eine Studie zur Optimierung der Produktion von thermoplastischen Hochleistungs-Prepregs mit vielversprechenden Ergebnissen ab.

Marktgröße und Prognose für thermoplastisches Prepreg:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,8 % |

|

Marktgröße im Basisjahr (2025) |

312,74 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

796,54 Millionen USD |

|

Regionaler Geltungsbereich |

|

Thermoplastisches Prepreg-Marktsegmentierung:

Matrixmaterial-Segmentanalyse

Bis 2035 wird das Segment Polyetherketon (PEEK) voraussichtlich einen Marktanteil von über 54,6 % bei thermoplastischen Prepregs erreichen. Ein wesentlicher Treiber dieser Dominanz ist die außergewöhnliche thermische Stabilität, die PEEK als hitzebeständiges Polymer bietet. PEEK-basierte Prepregs erfreuen sich einer steigenden Nachfrage aus der Automobil- und Luftfahrtindustrie nach Komponenten, die extremen Temperaturen standhalten. Darüber hinaus eignet sich PEEK aufgrund seiner Langlebigkeit ideal für den Einsatz in medizinischen Implantaten.

Wichtige Akteure wie Syensqo demonstrieren fortschrittliche PEEK-Lösungen, um die steigende Nachfrage zu bedienen und ihren Marktanteil zu steigern. So wurden beispielsweise im Oktober 2024 die Ajedium Peek-E-Motor-Schlitzauskleidungen von Syensqo auf der Battery Show North America 2024 vorgestellt, um ihren Einsatz in Elektrofahrzeuglösungen der nächsten Generation hervorzuheben. Die PEEK-Folie für 800-V-Elektromotor-Schlitzauskleidungen übertrifft die Kupferfüllung und Wärmeableitungsfähigkeiten herkömmlicher Aramidpapiere und kommt Herstellern zugute, da sie weniger von herkömmlichen Kühlsystemen abhängig sind. Der innovationsorientierte Ansatz der wichtigsten Marktteilnehmer unterstreicht das Wachstumspotenzial dieses Segments.

Das Polyamidimid-Segment (PAI) des Marktes für thermoplastische Prepregs dürfte seinen Umsatzanteil bis zum Ende des Prognosezeitraums steigern. Die überlegene Verschleißfestigkeit PAI-basierter Prepregs fördert die branchenübergreifende Akzeptanz. Darüber hinaus investieren Unternehmen in die Forschung, um die Möglichkeiten fortschrittlicher Polymere zu erweitern und ihre Anwendungsmöglichkeiten in verschiedenen Branchen zu erweitern. So kündigte Drake Plastics im Juli 2023 die Entwicklung der Torlon PAI-Spritzgusstechnologie für dickwandige Kunststoffe an. Dieser Fortschritt unterstreicht die steigende Nachfrage nach Hochleistungspolymeren, die auch als Matrixharz in thermoplastischen Prepregs eingesetzt werden können.

Segmentanalyse für Verstärkungsfasern

Das Carbonfasersegment des thermoplastischen Prepreg-Marktes dürfte einen bedeutenden Umsatzanteil halten. Die Designflexibilität von thermoplastischem Carbonfaser-Prepreg und die gute Reparaturfähigkeit fördern seine Verbreitung. Neben den großen Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Windenergie werden auch neue Endverbraucher aus dem Sport- und Freizeitbereich das Segment erweitern.

Darüber hinaus versuchen wichtige Marktteilnehmer, Abfälle aus Carbonfaser-Prepregs wiederzuverwenden, um sich für die Kreislaufwirtschaft einzusetzen. So gab Toray Composite Materials America, Inc. im Juli 2024 die Unterzeichnung einer Absichtserklärung mit Elevated Materials bekannt, in deren Rahmen Elevated Materials Carbonfaser-Prepregs verschrotten und die Vermeidung von Carbonfaserabfällen in der Luft- und Raumfahrtindustrie vorantreiben wird.

Unsere eingehende Analyse des globalen Marktes für thermoplastische Prepregs umfasst die folgenden Segmente:

Matrixmaterial |

|

Verstärkungsfaser |

|

Bilden |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für thermoplastische Prepregs:

Markteinblicke Nordamerika

Im Markt für thermoplastische Prepregs wird Nordamerika bis 2035 voraussichtlich einen Umsatzanteil von über 30,9 % erreichen. Das Wachstum des regionalen Marktes ist auf die steigende Nachfrage nach thermoplastischem Prepreg aus der etablierten Luft- und Raumfahrt-, Verteidigungs-, Automobil- und Medizinindustrie zurückzuführen. Die USA und Kanada sind in Nordamerika die umsatzstärksten Länder. Darüber hinaus verfügt Nordamerika über eine stabile Lieferkette für thermoplastische Verbundwerkstoffe, die für weniger Störungen und Preisstabilität sorgt. Darüber hinaus wird erwartet, dass die zunehmende Verbreitung von Elektrofahrzeugen in der Region eine anhaltende Nachfrage nach dem Material schafft und so das weitere Wachstum des Sektors fördert.

Unternehmen mit Präsenz in der Region setzen sich für die Reduzierung ihrer Emissionen ein. So gab BASF Inc. im Mai 2024 bekannt, dass sie sich für nachhaltige Glasfasern in ihrem Ultramid-Portfolio entschieden hat. Die Glasfasern werden von 3B Fibreglass hergestellt, einem führenden Unternehmen und Anbieter von Glasfaserlösungen zur Verstärkung von thermoplastischen und duroplastischen Polymeren.

Die USA halten einen dominanten Anteil am nordamerikanischen Markt für thermoplastische Prepregs. Das fortschrittliche industrielle Ökosystem der USA treibt das Wachstum des Sektors aufgrund des erhöhten Materialverbrauchs voran. Der Anstieg des Kraftstoffverbrauchs in den USA dürfte die Nachfrage nach thermoplastischen Prepregs steigern. Die US-Umweltschutzbehörde (EPA) veröffentlichte im Mai 2024 ihren jährlichen Automobilbericht. Darin heißt es, dass der Kraftstoffverbrauch neuer Fahrzeuge um 1,1 mpg gestiegen ist und einen Rekordwert von 27,1 Meilen pro Gallone erreicht hat. Diese Trends sorgen für positive Aussichten für den Markt für thermoplastische Prepregs im Land, da sich das Material ideal für die Herstellung von Leichtbauteilen für Fahrzeuge eignet.

Darüber hinaus bietet die steigende Nachfrage nach Verstärkungsfasern den Herstellern die Möglichkeit, ihr Produktangebot zu diversifizieren. So brachte Ahlstrom im Oktober 2023 in den USA eine neue Glasfasergewebelinie für Hochleistungsbaustoffe auf den Markt. Die fortschrittlichen Glasfasern können in thermoplastische Prepregs eingearbeitet werden, um die mechanischen Eigenschaften und die Haltbarkeit zu verbessern und so das Wachstum des Sektors zu fördern.

Kanada ist bereit, seinen Anteil am nordamerikanischen Markt für thermoplastische Prepregs auszubauen. Die fortschrittlichen Fertigungstrends des Landes treiben das Wachstum der Branche voran. Kanadas Engagement für erneuerbare Energien, beispielsweise in Windkraftprojekten, eröffnet Chancen für Anbieter und Händler thermoplastischer Prepregs. Darüber hinaus werden Fortschritte in der Carbonfaserproduktion die Lieferkette für Hersteller thermoplastischer Prepregs verbessern.

So gab Alberta Innovates im Juli 2024 bekannt, 10 Millionen US-Dollar für Regional Innovation Ecosystems (RIE) erhalten zu haben. Damit soll der Aufbau einer spezialisierten Produktions- und Testanlage zur Umwandlung von Bitumen in Kohlefasern ermöglicht werden. Die Kommerzialisierung des Produktionsprozesses dürfte die Kosten für Kohlefasern senken, was wiederum dem kanadischen Sektor für thermoplastische Prepregs zugutekommt.

Markteinblicke Europa

Der europäische Markt für thermoplastische Prepregs dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Der starke Fokus auf den Aufbau einer Kreislaufwirtschaft und Fortschritte bei thermoplastischen Verbundwerkstoffen sind die Haupttreiber der Wachstumskurve der Branche in Europa. Die Region verfügt über eine starke Automobilindustrie, angeführt von Deutschland, und eine florierende Luft- und Raumfahrtindustrie, angeführt von Unternehmen wie Airbus, die thermoplastische Prepreg-Lösungen integrieren, um die Betriebseffizienz zu steigern.

Darüber hinaus entwickeln wichtige Akteure auf dem europäischen Markt für thermoplastische Prepregs thermoplastische Verbundwerkstoffe, die das Potenzial haben, die Anwendungsmöglichkeiten zu erweitern. So brachte Solvay im Mai 2023 ein neues Ketaspire PEEK für die einschichtige Magnetdrahtisolierung von Elektromotoren auf den Markt, das voraussichtlich höhere Nachhaltigkeitsvorteile bieten wird. Diese Fortschritte dürften die Nachfrage nach Hochleistungspolymeren ankurbeln und dem europäischen Markt zugutekommen.

Deutschland hat einen dominanten Anteil am europäischen Markt für thermoplastische Prepregs, was auf die etablierte Automobilindustrie und die Präsenz wichtiger Marktteilnehmer im Verbundwerkstoffsektor zurückzuführen ist. So nahm Ensinger im Oktober 2020 eine neue Prepreg-Anlage in Deutschland in Betrieb. Die Erweiterung der Anlagen stärkt die inländische Lieferkette im Land.

Darüber hinaus sind deutsche Unternehmen führend bei Innovationen im Bereich fortschrittlicher Verbundwerkstoffe und erweitern deren Anwendungsmöglichkeiten, was wiederum die Einnahmequellen für den Markt für thermoplastische Prepregs erhöht. So brachte Evonik im Oktober 2023 kohlenstofffaserverstärktes PEEK-Filament für 3D-gedruckte medizinische Implantate auf den Markt und erweiterte damit den Endanwendungsbereich des Marktes für thermoplastische Prepregs.

Frankreich dürfte seinen Umsatzanteil am europäischen Markt steigern. Der Markt könnte einen Anstieg der thermoplastischen Prepreg-Herstellung erleben, um die Nachfrage nach fortschrittlichen Leichtbaumaterialien für Flugzeuge der nächsten Generation zu decken. Investitionen und Übernahmen inländischer Unternehmen in Frankreich deuten zudem auf das wachsende Marktpotenzial hin. So übernahm Bemis Associates Inc. im Mai 2022 das französische Produktionsunternehmen Protechnic. Die Übernahme soll das Portfolio von Bemis im Bereich der Herstellung thermoplastischer Folien erweitern.

Marktteilnehmer für thermoplastisches Prepreg:

- Toray Advanced Composites

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Solvay

- BASF

- Syensqo

- Ensinger

- Krempel GmbH

- Hexcel Corporation

- Arkema

- Lanxess

- SABIC

- BASF SE

Der Markt für thermoplastische Prepregs dürfte im Prognosezeitraum profitabel wachsen. Wichtige Akteure in diesem wettbewerbsintensiven Markt sichern ihren Umsatzanteil durch kontinuierliche Innovation und strategische Investitionen. Die wichtigsten Akteure investieren in die Expansion in die Schwellenmärkte in Asien-Pazifik, dem Nahen Osten und Afrika, um Produktionsstätten aufzubauen und Lieferketten zu stärken. Darüber hinaus gewährleistet die Zusammenarbeit mit OEMs maßgeschneiderte Lösungen für den Endverbraucher und kann zur Stärkung der Marktposition der Unternehmen beitragen.

Hier sind einige wichtige Akteure auf dem Markt für thermoplastische Prepregs:

Neueste Entwicklungen

- Im März 2024 gaben Arkema und Hexcel die Fertigstellung der ersten aeronautischen Struktur aus thermoplastischen Verbundwerkstoffen bekannt. Die Materialien in Luft- und Raumfahrtqualität wurden unter Verwendung von Arkemas Kepstan PEKK-Harz und Hexcels HexTow AS7- und IM7-Kohlefasern entwickelt. Ziel ist die Herstellung von Verbundteilen, die metallische Werkstoffe (wie Stahl, Aluminium und Titan) in Flugzeugstrukturen ersetzen können.

- Im April 2023 gaben Solvay und GKN Aerospace die Erneuerung ihrer Zusammenarbeit bekannt. Ziel der Partnerschaft ist es, den Einsatz thermoplastischer Verbundwerkstoffe für Luft- und Raumfahrtstrukturen auszuweiten. Solvay ist bereit, der bevorzugte Lieferant von TPC-Materialien für GKN Aerospace zu bleiben.

- Report ID: 6826

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.