Marktausblick für Technologielizenzierung:

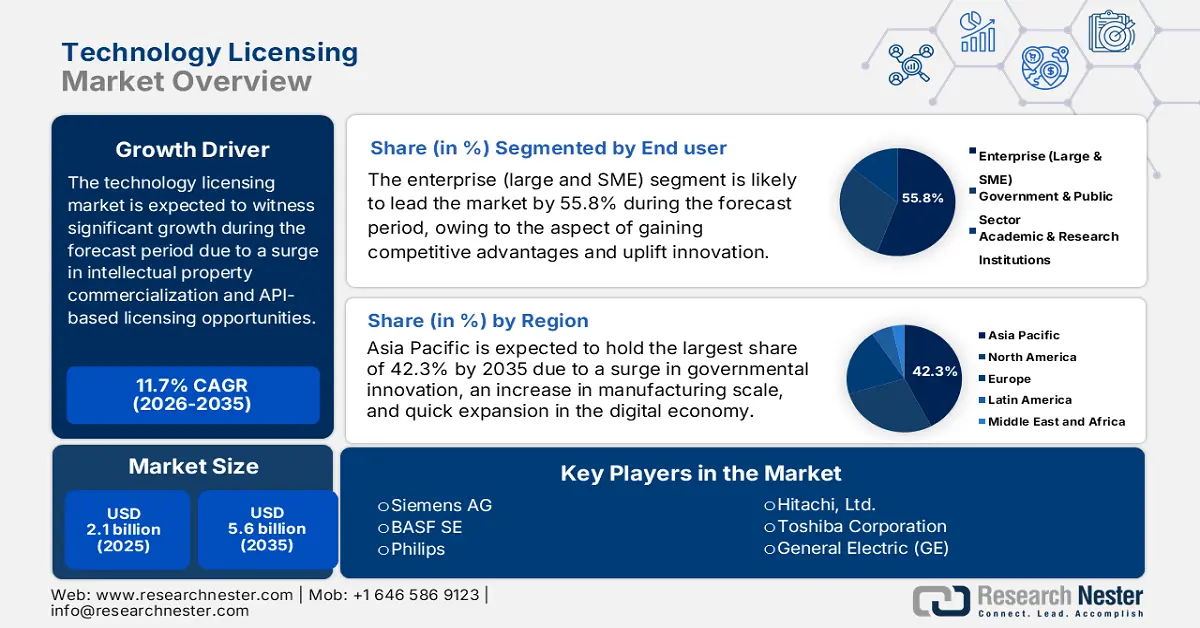

Der Markt für Technologielizenzierung hatte 2025 ein Volumen von über 2,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 5,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 11,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Technologielizenzierung auf 2,3 Milliarden US-Dollar geschätzt.

Der internationale Technologielizenzmarkt ist ein wesentlicher Motor der modernen, fortschrittlichen Wirtschaft und hat die Kommerzialisierung von geistigem Eigentum (IP) ermöglicht. Dies umfasst die rechtliche Übertragung von Nutzungsrechten an Softwareplattformen, patentierten Entwicklungen und dem firmeneigenen Know-how von Entwicklern. Laut einem Artikel der britischen Regierung vom Juli 2023 ist das Konzept des geistigen Eigentums für die britische Wirtschaft von entscheidender Bedeutung. Die immateriellen Vermögenswerte stiegen um 3,3 % auf geschätzte 169,2 Milliarden Pfund. Darüber hinaus wurde die Nutzung von geistigem Eigentum mit einer Steigerung der Unternehmensleistung in Verbindung gebracht, da Unternehmen durch den effektiven Besitz von IP-Rechten ihre wirtschaftliche Performance optimieren können.

Darüber hinaus treiben der abrupte Übergang von plattform- zu API-basierten Lizenzmodellen, die Zunahme von Patentpools und patentverletzenden Unternehmen, taktische Kooperationen und Cross-Lizenzierungen sowie der Fokus auf grüne Technologielizenzierung und Nachhaltigkeit den globalen Markt an. Laut einem Bericht der britischen Regierung vom März 2023 befindet sich schätzungsweise ein Drittel der europäischen CO₂-Speicherkapazität in Großbritannien. Die Möglichkeiten der CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) werden bis Ende 2050 voraussichtlich einen internationalen Markt von 54 Milliarden Pfund für Speicher- und 181 Milliarden Pfund für Transportkomponenten pro Jahr generieren. Dies ist ein massiver Beitrag zur Förderung grüner Lizenzierung und trägt maßgeblich zur Stärkung des Gesamtmarktes bei.

Schlüssel Technologielizenzierung Markteinblicke Zusammenfassung:

Regionale Highlights:

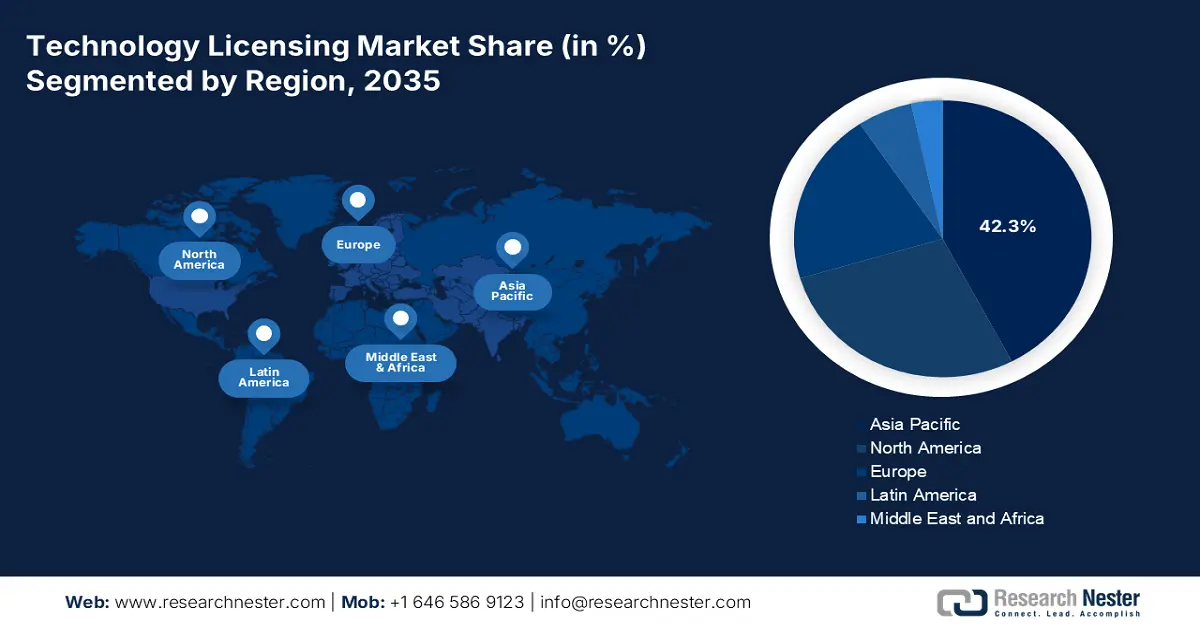

- Bis 2035 wird der asiatisch-pazifische Raum im Technologielizenzmarkt voraussichtlich einen Anteil von 42,3 % erreichen, was auf starke staatlich gelenkte Innovationen, große Produktionskapazitäten und eine rasante Expansion der digitalen Wirtschaft zurückzuführen ist.

- Es wird erwartet, dass Europa sich bis 2026-2035 zur am schnellsten wachsenden Region entwickeln wird, unterstützt durch ein robustes Start-up-Ökosystem, eine starke industrielle Fertigungsindustrie und eine steigende Nachfrage nach technologischer Resilienz und digitaler Souveränität.

Segmenteinblicke:

- Bis 2035 wird der Unternehmenssektor (Großunternehmen und KMU) im Technologielizenzmarkt voraussichtlich einen Anteil von 55,8 % ausmachen. Dies wird durch die Fähigkeit des Unternehmens gestützt, Lizenzen als taktisches Instrument zu nutzen, um Fortschritte zu beschleunigen, Wettbewerbsvorteile zu erzielen, Risiken in der Forschung und Entwicklung zu minimieren und KMU die Einführung fortschrittlicher Technologien wie spezialisierter Software, KI-Algorithmen und Cloud-Plattformen zu ermöglichen.

- Im Zeitraum 2026-2035 wird erwartet, dass das Segment der langfristigen strategischen Partnerschaften (>5 Jahre) den zweithöchsten Anteil erreichen wird, was auf eine effektive Zusammenarbeit in den Bereichen gemeinsame Entwicklung, gemeinsame Investitionen und Zugang zu grundlegendem geistigem Eigentum zurückzuführen ist, das für langlebige Produktzyklen unerlässlich ist.

Wichtigste Wachstumstrends:

- Erweiterung des Internets der Dinge (IoT)

- Aufstieg der digitalen Wirtschaft

Größte Herausforderungen:

- Kartellrechtliche Streitigkeiten und verwaltungsrechtliche Überprüfung

- IP-Transfer und geopolitische Fragmentierungslücken

Wichtige Akteure: IBM (USA), Microsoft (USA), Qualcomm (USA), Google (Alphabet Inc.) (USA), Intel Corporation (USA), Samsung Electronics (Südkorea), Sony Group Corporation (Japan), Canon Inc. (Japan), Telefonaktiebolaget LM Ericsson (Schweden), Nokia Corporation (Finnland), Siemens AG (Deutschland), BASF SE (Deutschland), Philips (Niederlande), Taiwan Semiconductor Manufacturing Company (TSMC) (Taiwan), Hitachi, Ltd. (Japan), Toshiba Corporation (Japan), General Electric (GE) (USA), Texas Instruments (USA), CSL (Australien), Infosys (Indien).

Global Technologielizenzierung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,1 Milliarden US-Dollar

- Marktgröße 2026: 2,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 5,6 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 11,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Südkorea

- Schwellenländer: Indien, Brasilien, Singapur, Vereinigte Arabische Emirate, Israel

Last updated on : 4 November, 2025

Technologielizenzmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die zunehmende Verbreitung des Internets der Dinge (IoT) erfordert Interoperabilität und ist stark von standardisierten Technologien abhängig, was den internationalen Markt für Technologielizenzen antreibt. Laut einem Artikel des NIST Government vom Oktober 2024 wird das internationale BIP dieser Geräte auf schätzungsweise 100 Billionen US-Dollar beziffert, was 25 % der Gesamtwirtschaft entspricht. Darüber hinaus können angrenzende IoT-Technologien das US-amerikanische BIP um 1,3 bis 3,1 Billionen US-Dollar steigern und so das globale Marktwachstum weiter ankurbeln.

- Aufstieg der Digitalwirtschaft: Ein dynamisches internationales Startup-Ökosystem gilt als starker, zweifacher Treiber für den Technologielizenzmarkt. Es nutzt etablierte Plattformen und ermöglicht schnelles Wachstum ohne hohe Kapitalinvestitionen. Laut dem ITA-Datenbericht vom September 2024 existieren beispielsweise im Jahr 2024 über 650 Millionen Smartphones und 950 Millionen Internetnutzer. Dies hat die Nutzung digitaler Zahlungsmethoden, E-Commerce und Fintech deutlich beschleunigt. Daraus ergibt sich ein enormes Wachstumspotenzial für den Gesamtmarkt weltweit.

- Starke staatliche Unterstützung: Die umfangreiche öffentliche Förderung und nationale Reformen zur Forschungsförderung in Bereichen wie fortgeschrittene Fertigung, Quantencomputing und künstliche Intelligenz stärken den gesamten Technologielizenzmarkt in verschiedenen Ländern. Dies hat zudem eine kontinuierliche Pipeline für bemerkenswerte und lizenzierbare Technologien aus öffentlichen Forschungseinrichtungen und Universitäten geschaffen und somit optimistische Marktaussichten ermöglicht.

Phasen des IP-Prozesses: Förderung des Technologielizenzierungsmarktes durch Innovation (2022)

Forschungsphase | % der Fälle etablierter Kanzleien | % der Neugründungsfälle | % der Universitätsfälle |

Intern | 82 | 10 | - |

Universitätsforschung | - | 30 | 91 |

Gemeinsame Forschung | 18 | 20 | 9 |

Unabhängige Forschung | - | 40 | - |

Quelle: Journal of Cleaner Production

Herausforderungen

- Kartellrechtliche Streitigkeiten und behördliche Prüfungen: Der Markt für Technologielizenzen ist komplexen kartellrechtlichen Risiken und behördlichen Prüfungen ausgesetzt, insbesondere im Hinblick auf standardessentielle Patente (SEPs). So konzentrieren sich die Behörden in den meisten Jurisdiktionen, etwa in China, den USA und Europa, zunehmend darauf, diskriminierungsfreie, angemessene und faire Lizenzierungspraktiken für Technologien zu gewährleisten. Dies hat zu langwierigen Rechtsstreitigkeiten über Lizenzgebühren geführt und damit erhebliche Kosten und Unsicherheit sowohl für Lizenznehmer als auch für Lizenzgeber verursacht.

- IP-Transfer und geopolitische Fragmentierung: Zunehmende geopolitische Spannungen behindern den freien Transfer von geistigem Eigentum und Technologien über Ländergrenzen hinweg. Zudem haben nationale Sicherheitsbedenken zu strengen Kontrollen des grenzüberschreitenden Transfers und Exports kritischer Technologien geführt, insbesondere in Branchen wie Cybersicherheit, KI und Halbleiterindustrie. Dies zwingt Unternehmen dazu, sich in einem Geflecht vielfältiger nationaler Vorschriften zurechtzufinden, darunter der US-amerikanische CHIPS Act und verschiedene europäische Regelungen, die Lizenzgeschäfte mit Unternehmen in zahlreichen Ländern einschränken oder verbieten können.

Marktgröße und Prognose für Technologielizenzierung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

11,7 % |

|

Marktgröße im Basisjahr (2025) |

2,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Technologielizenzierung:

Endnutzersegmentanalyse

Es wird erwartet, dass das Segment der Großunternehmen und KMU im Technologielizenzmarkt bis Ende 2035 mit 55,8 % den größten Anteil ausmachen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Fähigkeit begünstigt, Technologielizenzen als optimales Instrument zur Beschleunigung des Fortschritts, zur Erzielung von Wettbewerbsvorteilen und zur Risikominimierung in Forschung und Entwicklung zu nutzen, insbesondere in schnell wachsenden Branchen wie Halbleiter, Automobil und Software. Darüber hinaus tragen auch kleine und mittlere Unternehmen (KMU) erfolgreich zur Nachfrage bei, indem sie Lizenzen als kapitaleffiziente Strategie zur Implementierung fortschrittlicher Technologien einsetzen, darunter spezialisierte Software, KI-Algorithmen und Cloud-Plattformen.

Analyse der Vertragslaufzeitsegmente

Das Segment der langfristigen strategischen Partnerschaften (über 5 Jahre) im Technologielizenzmarkt wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil einnehmen. Die Stärke dieses Segments basiert auf effektiver Zusammenarbeit, die häufig gemeinsame Entwicklung, Co-Investitionen und die Erstellung von Roadmaps für Zukunftstechnologien umfasst. Darüber hinaus bietet dieses Segment Lizenzgebern eine tiefgreifende Marktintegration, wiederkehrende Einnahmen und Prognosen, während Lizenznehmer einen stabilen Zugang zu sich entwickelndem und grundlegendem geistigem Eigentum erhalten, was für langfristige Produktzyklen unerlässlich ist.

Typensegmentanalyse

Das Segment der Software- und Plattformlizenzen im Technologielizenzmarkt wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Anteil ausmachen. Die Entwicklung dieses Segments wird maßgeblich durch seine Bedeutung für Entwickler und Nutzer getragen, da es geistiges Eigentum schützt, Sicherheits- und Rechtsrisiken minimiert, Kosten verwaltet und Einnahmen generiert. Laut einem Artikel des Government Accountability Office (GAO) vom Januar 2024 gehören Microsoft mit 31,3 % zu den Softwareanbietern mit den meisten Lizenzen, gefolgt von Adobe (10,4 %), Salesforce (8,7 %), Oracle (6,9 %), ServiceNow (5,2 %) und IBM (4,3 %), was das Gesamtsegment stärkt.

Unsere detaillierte Analyse des Technologielizenzmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Vertragsdauer |

|

Typ |

|

Lizenzmodell |

|

Technologiereife |

|

Industrie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Technologielizenzmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Im Technologielizenzmarkt wird der asiatisch-pazifische Raum bis Ende 2035 voraussichtlich mit 42,3 % den größten Anteil halten. Das Marktwachstum in der Region ist maßgeblich auf die effektive Kombination aus starker staatlicher Innovationsförderung, großem Produktionsvolumen und dem rasanten Wachstum der digitalisierten Wirtschaft zurückzuführen. Laut einem Artikel der UN-Organisation für Handel und Entwicklung vom Juli 2024 prognostiziert das japanische Ministerium für Wirtschaft, Handel und Industrie im DX-Bericht 2.1 ein Wachstum des japanischen Bruttoinlandsprodukts (BIP) um fast 150 Billionen Yen sowie einen Produktivitätsanstieg von fast 30 % bis Ende 2030. Dies schafft optimale Bedingungen für den Markt.

Der Markt für Technologielizenzen in China wächst rasant. Gründe hierfür sind die hohen Verwaltungsausgaben für Forschung und Entwicklung, die Vorgaben des Ministeriums für Industrie und Informationstechnologie (MIIT) sowie das kontinuierliche Wachstum in den Bereichen Telekommunikation und Halbleiter. Laut einem Artikel des Informationsbüros des Staatsrats vom Januar 2023 stiegen die F&E-Ausgaben des Landes auf 3,0 Billionen Yuan (456 Milliarden US-Dollar). Dies entspricht einem Anstieg von 10,4 % gegenüber dem Vorjahr und einer F&E-Intensität von 2,5 %, was einem Plus von 0,1 Prozentpunkten gegenüber 2021 entspricht. Diese Entwicklung nährt die optimistischen Aussichten für ein starkes Marktwachstum im Land.

Der Markt für Technologielizenzen in Indien wächst dank der kontinuierlichen und stetigen Förderung von Technologie und Wissenschaft durch die Regierung. Dies hat zu einem deutlichen Budgetwachstum des Ministeriums für Wissenschaft und Technologie (DST) geführt, was die Marktpräsenz im ganzen Land stärkt. Darüber hinaus bieten Initiativen wie die Nationale Deep-Tech-Startup-Politik (NDTSP) gezielt Unterstützung für Startups im Land, um lizenzierbares und schutzfähiges geistiges Eigentum zu schaffen und so die zukünftige Marktentwicklung voranzutreiben.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Technologielizenzen sein. Die Marktentwicklung in der Region wird durch eine starke industrielle Basis für Start-ups, die industrielle Fertigung und ein Automobil-Ökosystem, die strategische Nachfrage nach technologischer Resilienz und die digitale Souveränität angetrieben. Laut der Initiative Europa 2030 sind derzeit fast 81 % der 5G-Netzabdeckung planmäßig, während Verbesserungen wie die Erhöhung der Netzwerkkapazität fast 55 % der ländlichen Haushalte erreichen, während 9 % noch keinen Zugang zu einem solchen Netz haben. Darüber hinaus wurde die Frequenzbandzuweisung vollständig verfehlt, weshalb Initiativen ergriffen werden müssen, um die Marktentwicklung weiter anzukurbeln.

Der Markt für Technologielizenzen in Großbritannien gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Präsenz namhafter forschungsorientierter Universitäten, die KI- und Fintech-Branche, öffentliche Investitionen in Forschung und Entwicklung sowie staatliche Fördermittel. Laut einem im November 2023 von der britischen Regierung veröffentlichten Datenbericht sind die jährlichen öffentlichen Investitionen in Forschung und Entwicklung auf 22 Milliarden Pfund gestiegen. Ziel ist es, die Komplexität für fortschrittliche Unternehmen durch die Schaffung eines Innovationszentrums und die Entwicklung von Online-Finanzdienstleistungen zu reduzieren. Darüber hinaus trägt die Investition von 200 Millionen Pfund im Rahmen des Life Sciences Investment Programme der British Business Bank dazu bei, Finanzierungshürden abzubauen und somit den Markt weiter anzukurbeln.

Der Markt für Technologielizenzen in Deutschland entwickelt sich aufgrund der Präsenz führender Industrie- und Automobilkonzerne sowie großzügiger staatlicher Investitionen des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) positiv. Laut einem Datenbericht des Bundesministeriums für Umwelt, Klimaschutz, Naturschutz und nukleare Sicherheit vom September 2025 beliefen sich die globalen Klimafinanzierungen des Landes auf 11,8 Milliarden Euro, wovon 6,1 Milliarden Euro aus dem Bundeshaushalt stammten. Dies stärkt die Marktposition in Deutschland erheblich.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Technologielizenzierung verzeichnet bis zum Ende des Prognosezeitraums ein stetiges Wachstum. Die Marktpräsenz in der Region wird durch etablierte Forschungs- und Entwicklungsunternehmen, die kontinuierlich geistiges Eigentum schaffen, aktives Risikokapital und strategische Kreuzlizenzierung getragen. Laut einem 2023 vom Weißen Haus unter Obama (Teil der OECD) veröffentlichten Datenbericht wurden in der Region jährlich fast 148 Milliarden US-Dollar an Bundesmitteln für Forschung und Entwicklung in die Kommerzialisierung investiert, was zur Entstehung fortschrittlicher Startups und neuer Branchen führte. Darüber hinaus stellte die US-amerikanische Small Business Administration (SBA) eine Milliarde US-Dollar an Fördermitteln zur Verfügung, um Unternehmen Wachstumskapital zu gewähren und so die positive Entwicklung des Marktes zu unterstützen.

Historische Daten zur Venture-Deal-Aktivität in den USA

Jahre | Transaktionswert (Mrd. USD) | Anzahl der Deals | Geschätzte Anzahl der Abschlüsse |

2013 | 49,7 | 10.058 | - |

2014 | 74,0 | 11.171 | - |

2015 | 86,6 | 11.863 | - |

2016 | 84,3 | 10.962 | - |

2017 | 90,3 | 11.807 | - |

2018 | 147.1 | 12.506 | - |

2019 | 150,9 | 13.616 | - |

2020 | 172,9 | 13.593 | - |

2021 | 347,3 | 18.926 | - |

2022 | 244,5 | - | 17.670 |

2023 | 125,9 | - | 11.935 |

Quelle: NVCA

Der Markt für Technologielizenzen in den USA gewinnt zunehmend an Bedeutung. Dies ist auf die strategische Konsolidierung von Patentportfolios durch nicht-kommerzielle Unternehmen und operative Organisationen sowie auf die steigende Nachfrage nach plattformspezifischen Lizenzen, insbesondere für Modelle der künstlichen Intelligenz (KI) und Anwendungsprogrammierschnittstellen (APIs), zurückzuführen. Darüber hinaus verabschiedete der Kongress im August 2022 den „Creating Helpful Incentives to Produce Semiconductors (CHIPS) Act“, der dem US-Außenministerium 500 Millionen US-Dollar zur Verfügung stellte. Diese Mittel, jährlich 100 Millionen US-Dollar über einen Zeitraum von mehr als fünf Jahren ab dem Fiskaljahr 2023, eröffneten dem Markt in den USA enorme Wachstumschancen.

Der Markt für Technologielizenzen in Kanada wächst aufgrund nationaler Strategien zur Förderung von Cleantech- und KI-Branchen sowie zur Kommerzialisierung öffentlicher Forschungsgelder, der Formalisierung von Technologietransferstellen an Forschungskrankenhäusern und Universitäten sowie regionaler KI-Strategien des Bundes. Laut einem Artikel des ISED vom September 2025 unterstützt der AI Compute Access Fund geeignete Projekte mit Rechenkosten zwischen 100.000 und fast 5 Millionen US-Dollar. Dies wird durch die Übernahme von zwei Dritteln bzw. der Hälfte der förderfähigen Kosten für Cloud-basierte KI-Dienste ermöglicht und stärkt so die Marktchancen.

Wichtige Akteure im Markt für Technologielizenzierung:

- IBM (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft (USA)

- Qualcomm (USA)

- Google (Alphabet Inc.) (USA)

- Intel Corporation (USA)

- Samsung Electronics (Südkorea)

- Sony Group Corporation (Japan)

- Canon Inc. (Japan)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Nokia Corporation (Finnland)

- Siemens AG (Deutschland)

- BASF SE (Deutschland)

- Philips (Niederlande)

- Taiwan Semiconductor Manufacturing Company (TSMC) (Taiwan)

- Hitachi, Ltd. (Japan)

- Toshiba Corporation (Japan)

- General Electric (GE) (USA)

- Texas Instruments (USA)

- CSL (Australien)

- Infosys (Indien)

- IBM verfügt über eines der weltweit diversifiziertesten und wertvollsten Patentportfolios und ist seit Jahren der größte Patentinhaber in den USA. Das Unternehmen monetarisiert sein geistiges Eigentum aktiv durch direkte Lizenzierung und Cross-Licensing-Vereinbarungen seiner Kerntechnologien. Laut Geschäftsbericht 2024 erwirtschaftete IBM einen Umsatz von 62,8 Milliarden US-Dollar, was einem währungsbereinigten Wachstum von 3 % entspricht, sowie einen freien Cashflow von 12,7 Milliarden US-Dollar.

- Microsoft zählt zu den dominantesten Akteuren im Bereich der Plattform- und Softwarelizenzierung, vor allem durch seine international verbreitete Microsoft 365-Suite und das Windows-Betriebssystem. Strategische Akquisitionen, darunter GitHub, erweiterten das Ökosystem zusätzlich und schufen so riesige Netzwerke von Unternehmen und Entwicklern, die auf die lizenzierten APIs und Technologien von Microsoft angewiesen sind.

- Qualcomm hat sich als Marktführer im Bereich drahtloser Technologien etabliert. Dies ist vor allem auf einen erheblichen Teil seiner Einnahmen aus der Lizenzierung seines erweiterten Patentportfolios für 3G-, 4G- und 5G-Technologien zurückzuführen. Darauf aufbauend trugen Xiaomi, Samsung und Apple im Jahr 2024 jeweils mehr als 10 % zum Konzernumsatz bei. Darüber hinaus monetarisiert Qualcomms bewährtes Geschäftsmodell Forschung und Entwicklung erfolgreich durch Lizenzverträge mit immer mehr Smartphone-Herstellern weltweit.

- Google (Alphabet Inc.) hat den Markt maßgeblich durch die Open-Source-Lizenzierung seines mobilen Betriebssystems Android geprägt und damit den Traffic für sein Werbegeschäft strategisch gesteigert. Neben Android hat das Unternehmen auch bedeutende Unternehmenstechnologien lizenziert, darunter Chrome OS, KI-Tools und eine Cloud-Plattform.

- Die Intel x86-Mikroprozessorarchitektur der Intel Corporation zählt zu den effektivsten lizenzierten Technologien der Computerindustrie und prägte die Entwicklung moderner PC- und Servermärkte. Neben dem strengen Schutz seiner Chipdesigns setzt das Unternehmen auch auf strategische Cross-Lizenzvereinbarungen mit Wettbewerbern, um technologische Interoperabilität zu gewährleisten und langwierige Rechtsstreitigkeiten zu vermeiden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Technologielizenzen gilt als oligopolistisch und wird maßgeblich von forschungs- und entwicklungsorientierten Unternehmen aus den Bereichen Software, Telekommunikation und Halbleiter dominiert. Namhafte Akteure wie Ericsson, IBM und Qualcomm haben ihre umfangreichen Patentportfolios, insbesondere in wichtigen Schlüsseltechnologien wie 5G, erfolgreich genutzt, um signifikante wiederkehrende Einnahmen zu generieren. Darüber hinaus treiben taktische Strategien, wie der Ausbau des Patentportfolios durch Investitionen in Forschung und Entwicklung sowie die Entwicklung geeigneter Patentpools, das Marktwachstum an. So gaben beispielsweise Sumitomo Chemical und KBR im April 2024 ihre Allianzvereinbarung bekannt, die KBR zum wichtigsten Lizenzpartner für Sumitomos hochmoderne Propylenoxid-Cumol-Technologie (POC) macht.

Unternehmenslandschaft des Technologielizenzmarktes:

Neueste Entwicklungen

- Im Februar 2025 kündigte Fujitsu die Einführung der Fujitsu Cloud Service Generative AI Platform an, die Datenvertraulichkeit mit einfacher Cloud-Nutzung kombiniert und in Japan verfügbar sein wird.

- Im Mai 2024 gab die Murata Manufacturing Co., Ltd. eine bedeutende Lizenzvereinbarung mit Michelin bekannt, die das Schneiden von RFID-Reifenetiketten in Autoreifen ermöglicht und damit zur Verbesserung des Reifenmanagements beiträgt.

- Im März 2024 ging Accenture Federal Services eine Partnerschaft mit Microsoft ein, um die allererste Migrations- und Cloud-Modernisierungsfabrik auf Microsoft Azure Government einzuführen, die den strengen Sicherheitsstandards für den Bereich der nationalen Sicherheit gerecht wird.

- Report ID: 8210

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.