Marktausblick für Emissionskontrolltechnologie:

Der Markt für Emissionskontrolltechnologie hatte im Jahr 2025 ein Volumen von über 159,79 Milliarden US-Dollar und wird bis 2035 voraussichtlich 317,28 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen der Emissionskontrolltechnologie auf über 7,1 % jährlich wachsen. Im Jahr 2026 wird das Branchenvolumen der Emissionskontrolltechnologie auf 170 Milliarden US-Dollar geschätzt.

Aufgrund strenger Umweltvorschriften zur Reduzierung der Treibhausgasemissionen von Kraftfahrzeugen setzen Automobilhersteller auf hochentwickelte Abgaskontrollsysteme. Weltweit setzen Regierungen strenge Emissionsvorschriften zur Bekämpfung der Luftverschmutzung um. Dies führt dazu, dass Hersteller Technologien wie Dieselpartikelfilter, selektive katalytische Reduktionssysteme und Katalysatoren in ihre Fahrzeuge einbauen. Im März 2024 erließ die US-Regierung unter Biden und Harris strenge Emissionsvorschriften für neue Fahrzeuge, um die Kohlendioxidemissionen um mehr als 7 Milliarden Tonnen zu reduzieren.

Aufgrund gesetzlicher Anforderungen für alle Fahrzeugtypen – ob konventionelle, Hybrid- oder Elektrofahrzeuge – wird zunehmend in Technologien zur Emissionsreduzierung von Fahrzeugen wie Katalysatoren und Partikelfilter investiert. Die Branche setzt zunehmend auf selektive katalytische Reduktionssysteme (SCR) für Dieselmotoren, da diese neue Umweltstandards erfüllen. Diese Technologie reduziert die Emissionen mithilfe von Diesel-Abgasflüssigkeit, die unschädlichen Stickstoff und Wasser produziert.

Schlüssel Emissionskontrolltechnologie Markteinblicke Zusammenfassung:

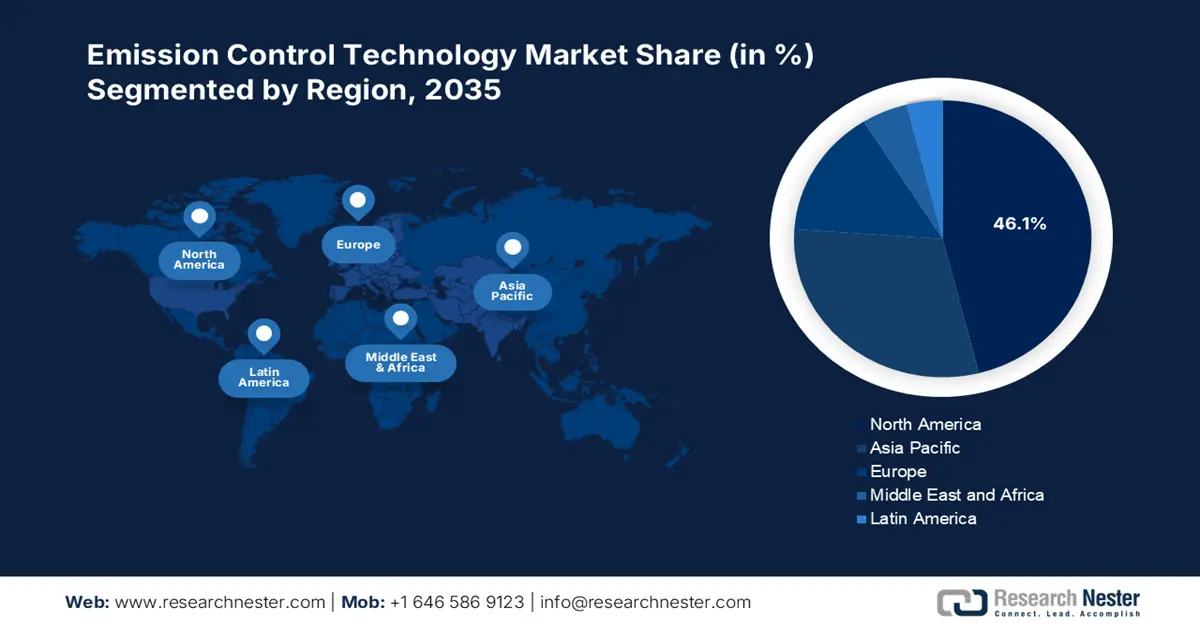

Regionale Highlights:

- Nordamerika dominiert den Markt für Emissionskontrolltechnologie mit einem Marktanteil von 46,1 %. Der zunehmende Einsatz wasserstoffbasierter alternativer Kraftstofftechnologien treibt das Wachstum bis 2026–2035 voran.

Segmenteinblicke:

- Das Segment Dieselpartikelfilter wird voraussichtlich bis 2035 einen Marktanteil von 50,3 % erreichen, angetrieben durch strenge Normen und Vorschriften, die Dieselpartikelfilter erfordern.

Wichtige Wachstumstrends:

- Steigendes Bewusstsein für den Klimawandel

- Integration von KI in Emissionskontrolltechnologien

Große Herausforderungen:

- Hohe Anschaffungs- und Wartungskosten

- Begrenzte Infrastruktur für CCS-Technologie

- Hauptakteure: SDCL International Inc., Umicore, Tenneco Inc., CORMETECH, Clean Diesel Technologies, Inc.

Global Emissionskontrolltechnologie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 159,79 Milliarden USD

- Marktgröße 2026: 170 Milliarden USD

- Prognostizierte Marktgröße: 317,28 Milliarden USD bis 2035

- Wachstumsprognosen: 7,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (46,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Emissionskontrolltechnologien:

Wachstumstreiber

- Steigendes Bewusstsein für den Klimawandel: Das zunehmende Bewusstsein für Klimawandel und Luftverschmutzung veranlasst die Industrie, Technologien wie die CO₂-Abscheidung zur Reduzierung von Treibhausgasemissionen einzusetzen. Die Nutzung unternehmerischer Nachhaltigkeitsinitiativen zur Unterstützung globaler Netto-Null-Ziele motiviert Unternehmen verschiedener Branchen, Emissionskontrolltechnologien einzusetzen, um den sich ändernden Umweltvorschriften gerecht zu werden. Die CO₂-Abscheidungs- und -Speicherungstechnologie (CCS) zeichnet sich durch ihre Fähigkeit aus, CO₂-Emissionen aus Industriebetrieben, Kraftwerken und Raffinerien abzuscheiden und sicher zu speichern.

Unternehmen nutzen zunehmend die CCS-Technologie, um ihre CO₂-Emissionen zu reduzieren und so die Umwelt nachhaltig zu schonen. Im März 2025 baute Baker Hughes gemeinsam mit Frontier Infrastructure den Sweetwater Carbon Storage Hub in Wyoming, um die CO₂-Sequestrierung mithilfe moderner Überwachungssysteme und Kompressionstechnologien zu verbessern. Die Partnerschaft spiegelt das wachsende Interesse der Industrie an groß angelegten CCS-Projekten wider, da sie den Übergang zu kohlenstofffreien Industriebetrieben vorantreibt. Das Projekt setzt auf modernste Überwachungstechnologien, um die langfristige Speicherstabilität zu gewährleisten und gleichzeitig die gesetzlichen Vorgaben zu erfüllen. Damit etabliert es ein Modell für globale Partner. - Integration von KI in Emissionskontrolltechnologien: Der industrielle Wandel hat mit steigenden Investitionen in KI-basierte Kontrollsysteme zur Emissionsüberwachung zugenommen, was zu Echtzeit-Tracking-Möglichkeiten für Emissionen führt. Fortschrittliche Umweltvorschriften der Regierungen veranlassen die Industrie, IoT-fähige Sensoren und KI-Technologien für ein optimales Betriebsmanagement einzusetzen. Die KI-Sensoren bieten zuverlässige automatisierte Überwachungsmöglichkeiten, die es Unternehmen ermöglichen, ihre Verschmutzungsquellen genau zu identifizieren und deren Auswirkungen effizient zu reduzieren. Unternehmen arbeiten zusammen und profitieren von KI-Plattformen, die Emissionsmuster mildern und potenzielle Verstöße gegen Vorschriften vorhersagen, sodass sie proaktiv Maßnahmen ergreifen können. So arbeitete Converge im Januar 2023 mit DEWALT zusammen, um KI-basierte Systeme und Sensoren zur Senkung der CO2-Emissionen auf den Markt zu bringen. Durch diese Partnerschaft erhalten die Unternehmen Echtzeit-Überwachungsfunktionen, die ihren Materialverbrauch optimieren und gleichzeitig die CO2-Emissionen begrenzen.

Herausforderungen

- Hohe Anschaffungs- und Wartungskosten: Die hohen Kosten sowie die laufenden Wartungskosten für Emissionskontrolltechnologien sind die Haupthindernisse für deren flächendeckende Implementierung. Die Implementierung von Technologien wie der selektiven katalytischen Reduktion (SCR) und des Dieselpartikelfilters (DPF) als Lösungen zur Kohlenstoffabscheidung verursacht für KMU steigende Kosten und stellt eine Herausforderung für die Zugänglichkeit dar. Die Anschaffung von Katalysatoren und Harnstoff für SCR sowie die Kosten für die Sensorwartung stellen eine erhebliche finanzielle Belastung für den Betrieb dar. Unternehmen, die Wert auf Kosteneffizienz legen, verzichten aufgrund der hohen Ausgaben auf den Kauf von Emissionsminderungstechnologien, was das Branchenwachstum einschränkt.

- Begrenzte Infrastruktur für CCS-Technologie: Die Technologie zur CO₂-Abscheidung und -Speicherung (CCS) ist aufgrund unzureichender Infrastruktur nur eingeschränkt einsatzfähig und verhindert einen großflächigen Einsatz. Die Transportkosten für CO₂ sind hoch, die CO₂-Speicherung erfordert geologische Formationen mit besonderen Bedingungen. Langfristige Sicherheitsrisiken lassen sich nicht vollständig abschätzen, was die Durchführbarkeit dieser Methode einschränkt. CCS-Projekte werden nur langsam umgesetzt, da Regierungen keine ausreichenden Anreizprogramme und Mittel für den Ausbau von CCS-Projekten bereitstellen. Die unzureichende politische Unterstützung in Verbindung mit Finanzierungsbeschränkungen birgt Verbesserungsbedarf, da sie die derzeitige Nutzung dieser Technologie, die industrielle Emissionen zur Bekämpfung der globalen Erwärmung begrenzt, einschränkt.

Marktgröße und Prognose für Emissionskontrolltechnologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

159,79 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

317,28 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Emissionskontrolltechnologie-Marktsegmentierung:

Technologie (Dieselpartikelfilter, Ottopartikelfilter, Dieseloxidationskatalysator, selektive katalytische Reduktion, Abgasrückführung)

Es wird erwartet, dass das Segment Dieselpartikelfilter bis Ende 2035 einen Marktanteil von über 50,3 % im Bereich der Abgasreinigungstechnologie halten wird. Die Umsetzung strenger Standards und Vorschriften für Dieselpartikelfilter durch Regierungen und Umweltbehörden erfordert von den Herstellern, ihre Fahrzeuge mit DPFs auszustatten, um die gesetzlichen Anforderungen zu erfüllen. Die weltweite Einführung der DPF-Technologie wird durch staatliche und nichtstaatliche Vorschriften vorangetrieben.

Darüber hinaus führt das zunehmende Bewusstsein für die Luftqualität und ihre Auswirkungen auf die Gesundheit zu einer erheblichen Nachfrage nach saubereren und umweltfreundlicheren Dieselmotoren. Verbraucher und Industrie legen zunehmend Wert auf nachhaltige Verfahren, was die Produktion und den Einsatz von DPFs zur Kontrolle schädlicher Emissionen vorantreibt. Initiativen zur Förderung umweltfreundlicher Verfahren stärken ebenfalls das Wachstum des Segments, da Unternehmen die weltweiten Bemühungen zur Verbesserung der Luftqualität und der öffentlichen Gesundheit unterstützen.

Kraftstoffart ( Benzin, Diesel )

Das Dieselsegment im Markt für Emissionskontrolltechnologie wird voraussichtlich aufgrund von Dual-Fuel-Systemen, die Diesel mit alternativen Kraftstoffen wie Ethanol kombinieren, stetig wachsen. So konzentrierte sich beispielsweise die im Juli 2024 gestartete Partnerschaft zwischen Vale, Komatsu und Cummins zur Entwicklung des Dual-Fuel-Programms auf die Umrüstung der Diesel-Lkw 830E und 930E mit Motoren, die Ethanol-Diesel-Dual-Fuel-Systeme nutzen können. Die Emissionsreduzierung bei Schwerlastfahrzeugen wird durch diese Partnerschaft deutlich vorangetrieben. Sie unterstützt Vales CO2-Reduktionsziele bis 2030 und unterstreicht das Engagement der Branche für nachhaltige Geschäftspraktiken.

Unsere eingehende Analyse des globalen Marktes für Emissionskontrolltechnologie umfasst die folgenden Segmente:

Technologie |

|

Kraftstoffart |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Emissionskontrolltechnologie:

Nordamerikanischer Markt

Im Markt für Emissionskontrolltechnologien wird das nordamerikanische Segment bis 2035 voraussichtlich einen Umsatzanteil von über 46,1 % erreichen, da Unternehmen zunehmend wasserstoffbasierte alternative Kraftstofftechnologien einsetzen. Mehrere Branchen setzen zunehmend auf Wasserstoffverbrennungsmotoren, Brennstoffzellen und Biokraftstoffe, um innovative Emissionskontrollsysteme zu entwickeln. Darüber hinaus beschleunigen die auf staatlicher Ebene verabschiedeten Umweltrichtlinien die Einführung fortschrittlicher Technologien zur Emissionsreduzierung in der Industrie.

Die US- Umweltschutzbehörde EPA verschärft die Emissionsvorschriften für die Automobilindustrie und die verarbeitende Industrie. Dies schafft Bedarf an innovativen Lösungen wie modernen Partikelfiltern und NOx-armen Verbrennungstechnologien. Große Technologieunternehmen wie Amazon, Meta, Microsoft und Google nutzen ihre technologischen Ressourcen, um Lösungen zur CO2-Abscheidung und -Speicherung für ihre Betriebe zu entwickeln, insbesondere für Rechenzentren. Im Dezember 2024 strebte Meta eine in Louisiana ansässige Partnerschaft mit Entergy zur CO2-Abscheidung an, um die Emissionen eines neuen Gaskraftwerks zu reduzieren. Die 10-Milliarden-USD-Finanzierungsinitiative zielt darauf ab, die wirtschaftliche Basis im Nordosten Louisianas durch die Entwicklung der Arbeitskräfte und den Ausbau der Infrastruktur wiederherzustellen, was wiederum eine erhebliche regionale Entwicklung bewirkt.

Der Markt für Emissionskontrolltechnologie in Kanada verzeichnet dank neuer Partnerschaften und erheblicher Investitionen ein stetiges Wachstum. Der Canada Growth Fund und Strathcona Resources haben im Juli 2024 gemeinsam bis zu 2 Milliarden US-Dollar in den Ausbau der Infrastruktur zur Kohlenstoffabscheidung und -speicherung in den Ölsandanlagen von Saskatchewan und Alberta investiert, um die Kohlenstoffemissionen zu reduzieren und Arbeitsplätze in diesen Gebieten zu schaffen. Die Emissionskontrolltechnologie des Landes erhält zusätzliche staatliche Unterstützung durch verstärkte Anreize, die die Industrie zur Implementierung fortschrittlicher Emissionskontrollsysteme bewegen. Unternehmen beschleunigen die Installation emissionsarmer Technologien in den Bereichen Fertigung, Transport und Energie durch Steuergutschriften, Investitionen und regulatorische Unterstützung und schaffen so ein nachhaltigeres industrielles Umfeld.

Asien-Pazifik-Marktanalyse

Der Markt für Emissionskontrolltechnologien im asiatisch-pazifischen Raum wird im Prognosezeitraum aufgrund staatlicher Finanzhilfen voraussichtlich deutlich wachsen. Das Wachstum des Kohlenstoffmarktes veranlasst die Industrie, sich für sauberere Technologien zu entscheiden. So schaffen viele Unternehmen in der Region beispielsweise eine Plattform für den Austausch sauberer Kohlenstoffemissionen und regen die Industrie im Rahmen ihrer Initiative zur Emissionsreduzierung zur Teilnahme am Emissionshandel an. Durch regulatorische und wirtschaftliche Anreize treiben die Industrien in der gesamten Region die Einführung hochentwickelter Emissionskontrollsysteme voran und schaffen so eine nachhaltige Industriezone.

Der chinesische Markt für Abgasreinigungstechnologie wächst stetig, was auf die Einführung regulatorischer Standards durch die lokale Regierung zurückzuführen ist. Die Einführung der Fahrzeugnorm China VI und verschärfter industrieller Emissionsanforderungen veranlasst die Industrie, hochwertige und fortschrittliche Abgasreinigungslösungen zu kaufen. Der Einsatz hocheffizienter Partikelfilter und Schadstoffminderungssysteme sowie Katalysatoren nimmt in der Automobil- und Fertigungsindustrie rasant zu, da die staatlichen Umweltstandards immer strenger werden.

Der Markt für Emissionskontrolltechnologien in Indien verzeichnet ein stetiges Wachstum. Dies ist auf die Einführung von Emissionshandelssystemen zurückzuführen, die der Industrie wirtschaftliche Vorteile verschaffen und sie durch den Handel mit Emissionszertifikaten dazu zwingen, sauberere Technologien zu fördern. Unternehmen des Landes führen Innovationen und Weiterentwicklungen zur Emissionsreduzierung ein. So stellte Intangles Lab Pvt. Ltd. im März 2024 eine KI-gestützte Dieselpartikelfilterlösung für die Nutzfahrzeugindustrie vor, um die Motorleistung und den Kraftstoffverbrauch zu verbessern. Die Einhaltung der internationalen Klimaabkommen durch das Land beschleunigt zudem die Modernisierung der Emissionskontrollsysteme durch die Einführung besserer Technologien zur Schadstoffreduzierung.

Wichtige Akteure auf dem Markt für Emissionskontrolltechnologie:

- DCL International Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Umicore, Tenneco Inc.

- CORMETECH

- Clean Diesel Technologies, Inc.

- Clariant

- Corning Incorporated

- BASF SE

- AeriNox

- Johnson Matthey

Der Markt für Emissionskontrolltechnologie entwickelt sich rasant, was auf die Integration fortschrittlicher Technologien durch wichtige Akteure zurückzuführen ist. Sie konzentrieren sich auf die Weiterentwicklung bestehender Technologien und die Entwicklung neuer Technologien, die den strengen gesetzlichen Vorschriften und der Verbrauchernachfrage gerecht werden. Diese Akteure verfolgen verschiedene Strategien wie Fusionen und Übernahmen, Joint Ventures, Partnerschaften und die Einführung neuer Produkte, um ihre Produktbasis zu erweitern und ihre Marktposition zu stärken. Hier sind einige der wichtigsten Akteure auf dem globalen Markt für Emissionskontrolltechnologie:

Neueste Entwicklungen

- Im Juli 2024 schlossen ExxonMobil und CF Industries eine CCS-Vereinbarung über den Transport und die dauerhafte Speicherung von 500.000 Tonnen CO₂ pro Jahr ab 2028. Darüber hinaus begann ExxonMobil mit der Planung einer Großanlage zur Herstellung von kohlenstoffarmem Wasserstoff in seinem Komplex in Baytown, Texas, und positionierte sich damit als das weltweit größte kohlenstoffarme Wasserstoffprojekt.

- Im Februar 2023 ging Orica eine Partnerschaft mit Cognizant ein, um eine digitale Plattform zur Berichterstattung über Treibhausgasemissionen zu entwickeln. Ziel der Zusammenarbeit ist die Umsetzung einer ESG-Datenstrategie mithilfe agiler Methoden, die Echtzeitberichte und -prognosen für Treibhausgasemissionen der Scope 1 und 2 ermöglicht.

- Report ID: 7342

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.