Marktausblick für Systeminfrastruktursoftware:

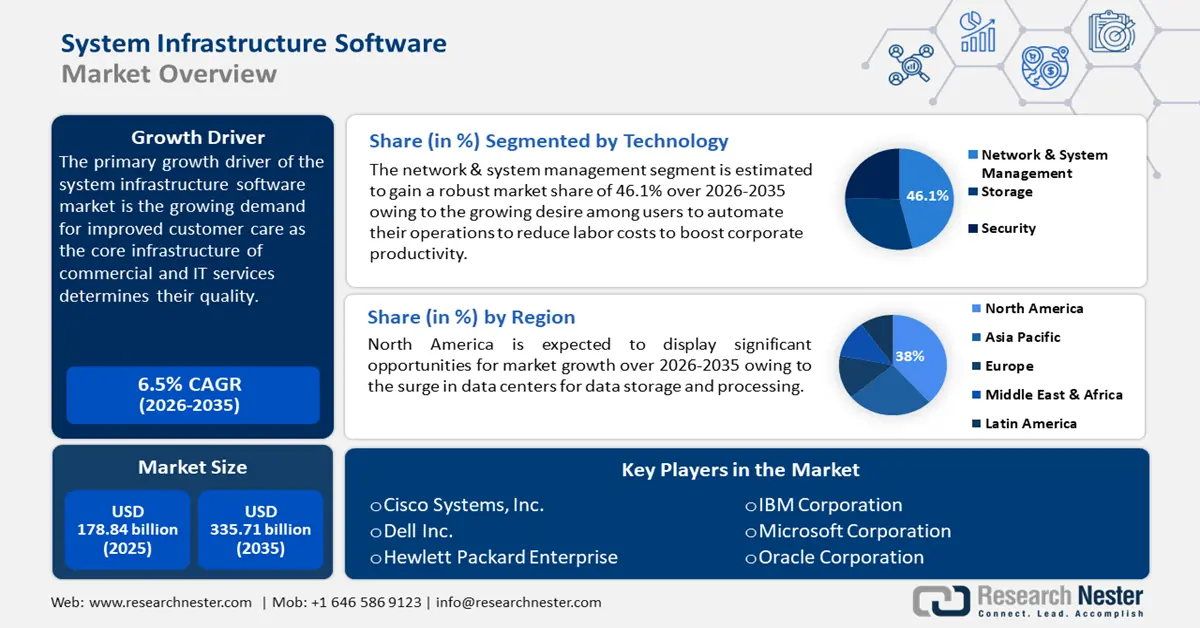

Der Markt für Systeminfrastruktursoftware hatte im Jahr 2025 ein Volumen von 178,84 Milliarden US-Dollar und wird bis 2035 voraussichtlich 335,71 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 6,5 % erwartet. Im Jahr 2026 wird der Branchenwert von Systeminfrastruktursoftware auf 189,3 Milliarden US-Dollar geschätzt.

Die wachsende Nachfrage nach verbessertem Kundenservice hat den Bedarf an Systeminfrastruktursoftware erhöht. Die Kerninfrastruktur kommerzieller und IT-Dienste bestimmt deren Qualität, da die bekannten Komponenten im Kundenservice die Benutzer- und Kundenzufriedenheit durch schnellere Bereitstellung und verbesserte Leistung der IT-Infrastruktur steigern. Ein Bericht aus dem Jahr 2024 schätzte, dass mehr als 80 % der Unternehmen Kundenbewertungen zur Analyse und Verbesserung ihrer Dienste verwenden, während die Verbesserung des Kundenservice seit 2019 um 19 % zugenommen hat. Zusätzlich wird dieser Effekt durch die verstärkte Nutzung digitaler Tools, Software, Hardware und Systeme sowie sozialer Medien erwartet. Our World Data veröffentlichte 2023 einen Bericht, in dem geschätzt wurde, dass die Social-Media-Nutzung von Erwachsenen in den USA von 5 % in den frühen 20er Jahren auf 79 % im Jahr 2020 gestiegen ist.

Schlüssel Systeminfrastruktursoftware Markteinblicke Zusammenfassung:

Regionale Highlights:

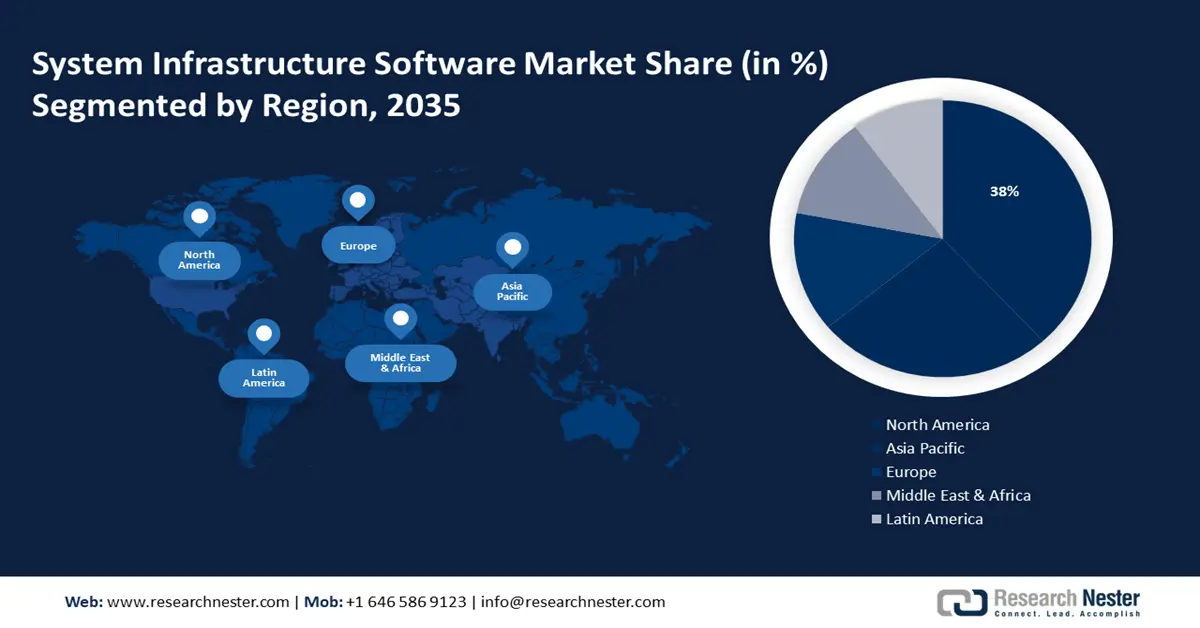

- Der nordamerikanische Markt für Systeminfrastruktursoftware wird bis 2035 einen Marktanteil von 38 % erreichen, angetrieben durch den zunehmenden Ausbau von Rechenzentren in der Region.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum ein deutliches Wachstum verzeichnen, angetrieben durch die Expansion des regionalen Dateninfrastrukturmarktes.

Segmenteinblicke:

- Das Segment Netzwerk- und Systemmanagement im Markt für Systeminfrastruktursoftware wird voraussichtlich bis 2035 einen Marktanteil von 46,10 % halten. Dies ist auf den wachsenden Automatisierungsbedarf zur Senkung der Arbeitskosten und Steigerung der Produktivität zurückzuführen.

- Das Segment Rechenzentrumsinfrastruktur im Markt für Systeminfrastruktursoftware wird voraussichtlich bis 2035 deutlich wachsen. Dies wird durch den Ausbau intelligenter Gebäudeinfrastrukturen und die Nachfrage nach IT-Datenkontrolle vor Ort beeinflusst.

Wichtige Wachstumstrends:

- Zunehmende Nutzung grafischer Benutzeroberflächen (GUI)

Große Herausforderungen:

- Einschränkungen bei Verwaltung, Kauf und Datenspeicherung

- Hohe Anschaffungs- und Betriebskosten für Systeminfrastruktursoftware

Hauptakteure: Broadcom, Amazon Web Services, BMC Software, Inc., Broadcom Inc. (CA Technologies), Cisco Systems, Inc., Dell Inc., Hewlett Packard Enterprise, IBM Corporation, Microsoft Corporation, Oracle Corporation.

Global Systeminfrastruktursoftware Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 178,84 Milliarden USD

- Marktgröße 2026: 189,3 Milliarden USD

- Prognostizierte Marktgröße: 335,71 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Großbritannien, Japan

- Schwellenländer: China, Indien, Singapur, Japan, Südkorea

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Systeminfrastruktursoftware:

Wachstumstreiber

Zunehmende Nutzung grafischer Benutzeroberflächen (GUI): Server, Speicher und Netzwerk-Switches lassen sich über eine einzige GUI verwalten. Darüber hinaus bietet die GUI Automatisierung, sodass Geräte Informationen und Daten einfach kopieren und auf andere Geräte übertragen können. Verbraucher bevorzugen Systeminfrastruktursoftware gegenüber herkömmlicher IT-Infrastruktur, da eine hohe Nachfrage nach digitalen Frameworks zur Verwaltung von Datenspeichern besteht. Darüber hinaus steigt die Nutzung neuer Technologien, da Unternehmen bei Betrieb und Services stark auf technologische Lösungen angewiesen sind. Laut einer von Nester im Jahr 2024 durchgeführten Umfrage glauben mehr als 85 % der Unternehmen weltweit, dass sie durch KI-Technologien einen Wettbewerbsvorteil erzielen könnten.

Darüber hinaus ist die Nutzung Cloud-basierter Dienste stark verbreitet. Dies ist auf den wachsenden Bedarf an digitalen Frameworks zur Verwaltung der Datenspeicherung und die zunehmende Nutzung von Cloud-Diensten zur Verbesserung organisatorischer Arbeitsabläufe zurückzuführen. Die zunehmende Nutzung von Cloud Computing in Branchen wie Automatisierung, Gesundheitswesen, Telekommunikation und BFSI hat das Marktwachstum vorangetrieben. Ein Bericht aus dem Jahr 2023 schätzte, dass bis 2020 60 % der Hersteller auf digitale Plattformen setzen werden, was zu einer Steigerung ihres Gesamtergebnisses um 30 % führen könnte. Der Anteil der Cloud-Backups ist gestiegen, verstärkt durch die zunehmende Nutzung von GUIs und Cloud Computing.

Herausforderungen

Einschränkungen bei Verwaltung, Kauf und Datenspeicherung: Die Komplexität der Datenspeicherverwaltung stellt eine Einschränkung für diesen Markt dar. Mehrere Unternehmen haben Datenverluste aufgrund unzureichender Speicherkapazität gemeldet. Datenverlust im Unternehmen gilt als katastrophale Folge der Datenspeicherung. Darüber hinaus wird erwartet, dass andere Aspekte wie die Datenerfassung, die Verarbeitung großer Datenmengen und die Skalierbarkeit die Umsatzbeteiligung beeinträchtigen.

Hohe Anschaffungs- und Betriebskosten für Systeminfrastruktursoftware: Der Mangel an hochqualifizierten Entwicklern dürfte das Marktwachstum bremsen, da die Betriebskosten stark ansteigen. Die Grundkosten für Infrastruktursoftware steigen mit zunehmender Funktionalität und belasten so das Budget der Kunden. Sensible Daten in Cloud-Infrastrukturen sind zudem extrem anfällig für Datenschutzverletzungen, Denial-of-Service-Angriffe (DOS) und neue Computerviren. Marktteilnehmer konzentrieren sich auf die Entwicklung kostengünstiger, maßgeschneiderter Lösungen und investieren in Forschung und Entwicklung, um die Sicherheit ihrer Infrastruktursoftware zu verbessern und diese Probleme zu lösen.

Marktgröße und Prognose für Systeminfrastruktursoftware:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

178,84 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

335,71 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Systeminfrastruktursoftware:

Technologiesegmentanalyse

Das Segment Netzwerk- und Systemmanagement wird bis 2035 voraussichtlich einen Marktanteil von rund 46,1 % im Bereich Systeminfrastruktursoftware erreichen. Ein deutliches Wachstum des Umsatzanteils wird aufgrund des wachsenden Wunsches der Anwender erwartet, ihre Abläufe zu automatisieren, um Arbeitskosten zu senken und gleichzeitig die Produktivität zu steigern. Ein Bericht zur Workflow-Automatisierung prognostizierte im Jahr 2024, dass etwa 94 % der Unternehmen zeitaufwändige und repetitive Aufgaben ausführen. Darüber hinaus verbesserten sich nach der Einführung der Automatisierung Produktivität und Arbeitsplätze für 66 % bzw. 90 % der Mitarbeiter.

Das Wachstum in diesem Sektor wird den Wert der Workflow-Automatisierung in naher Zukunft steigern. Darüber hinaus ist ein Netzwerkmanagementsystem erforderlich, das Daten von Netzwerkgeräten in Echtzeit sammelt und Administratoren eine zentrale Kontrollstelle für das Netzwerk bietet, von der aus sie die Ressourcenzuweisung, Sicherheitsprotokolle und andere Aktivitäten verwalten können.

Anwendung (Gebäudemanagement, Integrierte Kommunikation, Rechenzentrumsinfrastruktur, Rechenzentrumsinfrastruktur, Cloud-Integration)

Das Segment der Rechenzentrumsinfrastruktur im Markt für Systeminfrastruktursoftware wird bis 2035 voraussichtlich ein deutliches Wachstum verzeichnen. Dieser enorme Zuwachs ist auf die wachsende Infrastruktur intelligenter Gebäude in städtischen Gebieten weltweit zurückzuführen. Ein Bericht von Research Nester aus dem Jahr 2023 prognostizierte, dass bis 2025 etwa 57 % der Haushalte in den USA über ein Smart-Home-Gerät verfügen werden.

Darüber hinaus besteht eine steigende Nachfrage nach Infrastruktursoftware für die IT und Daten, die mit dieser Rechenzentrumsstrategie vor Ort gehostet werden, da die Benutzer das Gefühl haben, mehr Kontrolle über die Informationssicherheit zu haben und Vorschriften wie die Datenschutz-Grundverordnung (DSGVO) der Europäischen Union oder den Health Insurance Portability and Accountability Act (HIPAA) der Vereinigten Staaten problemlos einhalten zu können. Aus diesem Grund entscheiden sich viele Unternehmen für die Einrichtung eigener Rechenzentren vor Ort.

Endverbraucher-Segmentanalyse

Im Markt für Systeminfrastruktursoftware wird das IT- und Telekommunikationssegment bis 2035 voraussichtlich mit einer lukrativen jährlichen Wachstumsrate wachsen und voraussichtlich ein boomendes Segment in der Endbenutzerkategorie des Systeminfrastruktursoftwaresektors bleiben. Dies ist auf die wachsende Nachfrage nach 5G-Konnektivität zurückzuführen, gepaart mit der zunehmenden Zahl von Internetnutzern, Edge Computing und IoT-Diensten. Laut einer 2024 veröffentlichten Studie werden bis 2029 etwa 51 % der Bevölkerung Zugang zu einer 5G-Verbindung haben, und bis Ende dieses Jahrzehnts könnte diese Wachstumsrate 56 % übersteigen.

Darüber hinaus modernisieren Telekommunikationsunternehmen ihre Netzwerkinfrastruktur, um Abdeckung und Konnektivität zu verbessern und neue Geschäftskunden zu gewinnen. Darüber hinaus integrieren IT-Unternehmen Systeminfrastruktursoftware in ihre Geschäftsmodelle, um ihre Kernfunktionen zu automatisieren, ihre Belegschaft zu verwalten und die Nutzung virtueller und physischer Ressourcen zu optimieren.

Unsere eingehende Analyse des Marktes für Systeminfrastruktursoftware umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Systeminfrastruktursoftware:

Markteinblicke Nordamerika

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 mit 38 % den größten Umsatzanteil erzielen. Der Anstieg der Zahl von Rechenzentren zur Datenspeicherung und -verarbeitung dürfte diesen Umsatzanteil weiter steigern. Ein 2024 von Research Nester veröffentlichter Bericht kam zu dem Schluss, dass Nordamerika von elf Ländern hinsichtlich der Anzahl der Rechenzentren zu den drei größten zählt und etwa 40 % der weltweiten Rechenzentrumslandschaft ausmacht.

In den USA gibt es einen enormen Aufschwung bei der Gründung von Startups, die als Wachstumsfaktor für die Systeminfrastruktur-Softwarebranche wirken werden. Das Center for American Progress schätzte im Jahr 2024, dass die Anzahl der Startups und Unternehmen zwischen 2019 und 2023 um etwa 16 % ansteigen wird.

Die Digitalisierung in Kanada nimmt zu und die Bank of Canada veröffentlichte 2023 einen Bericht, in dem es heißt, dass digitale Produkte im Jahr 2019 etwa 5,5 % des kanadischen BIP ausmachten. Der Zuwachs in diesem Sektor wird den Wert des Rechenzentrumsbaus in naher Zukunft steigern.

Markteinblicke in den Asien-Pazifik-Raum

Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich ein deutliches Wachstum verzeichnen. Aufgrund des starken Wachstums des Dateninfrastrukturmarktes wird die Region in dieser Landschaft den zweiten Platz einnehmen. Ein Bericht der Asiatischen Entwicklungsbank schätzt, dass Daten und Statistiken für die Entwicklungsländer Asiens bis 2023 ein deutliches Wachstum von 5 % zeigen.

In China investieren der private und staatliche Sektor in die digitale Infrastruktur. Laut einem Bericht von Research Nester aus dem Jahr 2024 überstiegen die Ausgaben für Cloud-Infrastruktur in China im Jahr 2023 9,2 Milliarden US-Dollar, was etwa 12 % der weltweiten Cloud-Ausgaben entspricht.

Für Japan wird ein rasanter technologischer Aufschwung sowie zahlreiche Fortschritte und Innovationen im Bereich der Speicherverwaltungssoftware prognostiziert. Ein Bericht aus dem Jahr 2023 kam zu dem Schluss, dass es in Japan im Jahr 2023 etwa 92 Millionen Social-Media-Nutzer geben würde, was etwa 74,5 % der Gesamtbevölkerung Japans entspricht.

Marktteilnehmer für Systeminfrastruktursoftware:

- Broadcom

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Amazon Web Services

- BMC Software, Inc.

- Broadcom Inc. (CA Technologies)

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Enterprise

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

Der Markt für Systeminfrastruktursoftware dürfte im Prognosezeitraum einen lukrativen Marktanteil gewinnen. Das Wettbewerbsumfeld ist auf die zunehmende Nutzung grafischer Benutzeroberflächen (GUIs) zurückzuführen. Aufgrund der potenziellen Wachstumschancen drängen immer mehr Unternehmen in diesen Sektor. Im Prognosezeitraum wird der Markt mit neuen Wettbewerbern und einer weltweit steigenden Nachfrage nach Geschenkkarten rechnen müssen.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im September 2023 schloss sich Amazon Web Services mit Kyndryl, einem der führenden IT-Infrastrukturanbieter, zusammen. Durch die Kombination von Enterprise-Cloud-Diensten und -Lösungen mit Branchenfokus wollen die Unternehmen ihren Kunden helfen, ihre Betriebsabläufe zu verbessern.

- Im Mai 2022 gab Broadcom bekannt, dass es VMware übernehmen wird, einem Pionier im Bereich der Unternehmenssoftware-Innovation. Durch diese Übernahme würde das fusionierte Unternehmen den erforderlichen Bedarf an Informationstechnologie-Infrastruktur decken und Unternehmenskunden eine erweiterte Plattform wichtiger Infrastrukturlösungen zur Förderung von Innovationen bieten.

- Report ID: 6392

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.