Marktausblick für Dampfturbinen:

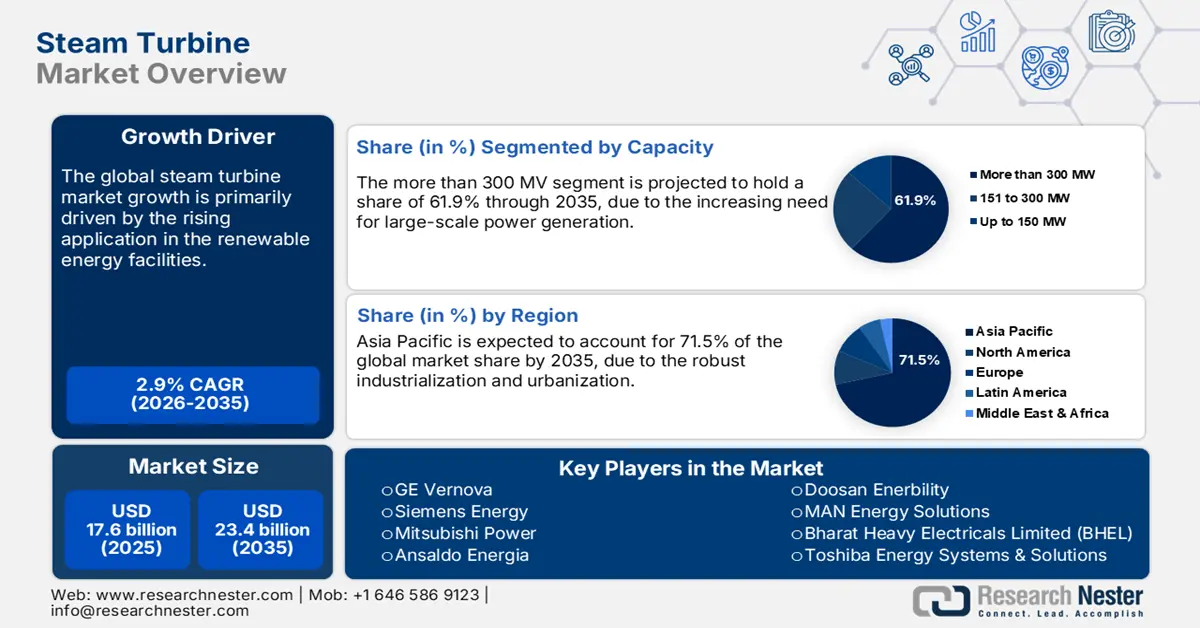

Der Markt für Dampfturbinen hatte 2025 ein Volumen von 17,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 23,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 2,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Dampfturbinen auf 18,1 Milliarden US-Dollar geschätzt.

Der Trend hin zu Turbinen mit integrierten erneuerbaren Energien wird den Dampfturbinenmarkt voraussichtlich grundlegend verändern. Hybridsysteme gewinnen aufgrund ihrer Effizienz und Leistungsfähigkeit in Wind- und Solaranlagen zunehmend an Bedeutung. Solarkraftwerke mit konzentrierter Solarenergie (CSP) treiben die Nachfrage nach Dampfturbinen stark an. Laut dem Bericht von Solar Power Europe wurden 2024 weltweit fast 600 Gigawatt Solarenergie installiert – ein Anstieg von 33 % gegenüber dem Vorjahr und ein neuer Rekord. Solarenergie machte 81 % aller weltweit neu installierten Kapazitäten erneuerbarer Energien aus. Die Vorgaben für saubere Energie dürften daher die Umsätze der Hersteller von Hybriddampfturbinen verdoppeln.

Region | Kapazität 2024 (GW) | Jährliche Wachstumsrate | Weltweiter Marktanteil (%) | Anmerkungen |

Asien-Pazifik (APAC) | – | 37 % | 70 % | Bleibt unangefochtener Marktführer bei den Neuzugängen |

Amerika | – | 40 % | 14% | Starkes Wachstum, getrieben von den USA und Lateinamerika |

Europa | 82.1 | 15% | 14% | Moderates Wachstum, Schwerpunkt auf erneuerbaren Energien |

Naher Osten und Afrika | 14,5 | -2% | 2,4 % | Einzige Region mit einem Rückgang im Jahr 2024 |

Quelle: Solar Power Europe

Dampfturbinenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigender globaler Strombedarf: Der weltweit steigende Strombedarf aufgrund der rasanten Urbanisierung und Industrialisierung wird den Einsatz von Dampfturbinen in den kommenden Jahren voraussichtlich deutlich beschleunigen. Großkraftwerke, deren Stromerzeugung nicht von Wetterschwankungen abhängt, sind die Hauptabnehmer von Dampfturbinen. Laut dem EMBER-Bericht wuchs der weltweite Strombedarf im Jahr 2024 um 4 % bzw. 1.172 Terawattstunden. Dies war der drittgrößte jemals verzeichnete jährliche Anstieg des Stromverbrauchs. Die Entwicklungsländer werden voraussichtlich den größten Anteil am Stromverbrauch haben und den Absatz von Dampfturbinen maßgeblich ankurbeln.

- Staatliche Investitionen in Kernenergie: Der zunehmende Ausbau von Kernkraftprojekten dürfte die Produktion und Vermarktung von Dampfturbinen beschleunigen. Die Internationale Energieagentur (IEA) schätzt, dass derzeit jährlich rund 65 Milliarden US-Dollar in Kernenergie investiert werden. Bis 2030 wird ein Anstieg auf 70 Milliarden US-Dollar erwartet, sofern die aktuelle Politik beibehalten wird. Dieser Trend dürfte dazu beitragen, die globale Kernkraftkapazität um 50 % zu steigern und bis 2050 fast 650 Gigawatt zu erreichen. Darüber hinaus dürften die staatlichen Förderprogramme und politischen Rahmenbedingungen den Ausbau der Kernenergie in einem dynamischen Tempo vorantreiben. Werden alle Energie- und Klimaziele fristgerecht erreicht, dürften die Investitionen bis 2030 120 Milliarden US-Dollar erreichen und die Kernkraftkapazität bis 2050 verdoppeln. Kernenergie bietet somit ein hohes Gewinnpotenzial für Dampfturbinenhersteller.

- Integration mit CO₂-Abscheidung: Die Integration von Dampfturbinen mit Technologien zur CO₂-Abscheidung und -Speicherung (CCS) dürfte sich für führende Unternehmen als umsatzsteigernder Faktor erweisen. Diese Technologieintegration ist voraussichtlich entscheidend, um den Betrieb von Kohle- und Gaskraftwerken unter strengen Emissionsvorschriften zu gewährleisten. Technologische Fortschritte und steigender Strombedarf werden die Anwendung dieser fortschrittlichen Technologien in Schwellenländern voraussichtlich weiter vorantreiben. Regierungen in Europa, Nordamerika und Teilen Asiens investieren massiv in CCS-Demonstrationsprojekte und schaffen damit ein attraktives Umfeld für Dampfturbinenhersteller.

Herausforderungen

- Hohe Investitionskosten: Die Herstellung von Dampfturbinen ist ein kostenintensiver Prozess, der insbesondere für kleine und junge Unternehmen eine Herausforderung darstellt. Die Produktionsinfrastruktur erfordert fortschrittliche und komplexe Technologien sowie qualifizierte Fachkräfte. Dies treibt die Produktionskosten in die Höhe und verteuert Dampfturbinen. Daher müssen kleine Unternehmen in preissensiblen Märkten mit hohen Investitionskosten rechnen.

- Lieferkettenengpässe: Die Lieferkettenengpässe stellen einen zentralen Herausforderungsfaktor dar, der den Absatz von Dampfturbinen beeinträchtigt. Die Produktion von Dampfturbinen basiert auf spezialisierten Komponenten und Materialien. Schwankungen im Absatz aufgrund geopolitischer, logistischer oder umweltbedingter Faktoren behindern die Dampfturbinenproduktion unmittelbar und führen zu geringen Gewinnmargen.

Marktgröße und Prognose für Dampfturbinen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

2,9 % |

|

Marktgröße im Basisjahr (2025) |

17,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

23,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Dampfturbinen:

Kapazitätssegmentanalyse

Das Segment der Dampfturbinen mit einer Leistung von über 300 MW wird bis 2035 voraussichtlich einen Marktanteil von 61,9 % erreichen. Der Bedarf an großtechnischer Stromerzeugung beschleunigt die Einführung von Dampfturbinen mit einer Leistung von über 300 MW. Energieversorger und unabhängige Stromerzeuger sind die Hauptabnehmer dieser Anlagen. Länder, die stark in Kernenergie investieren, wie Indien, China und Frankreich, werden voraussichtlich maßgeblich zum Wachstum dieses Segments beitragen. Auch nationale Elektrifizierungsstrategien sowie Modernisierungen und Nachrüstungen bestehender Kraftwerke fördern das Wachstum dieses Segments.

Endverwendungssegmentanalyse

Der Energie- und Versorgungssektor wird aufgrund der massiven Stromerzeugung bis 2035 voraussichtlich 86,1 % des globalen Marktanteils ausmachen. Energieversorger bevorzugen Dampfturbinen, da diese eine konstante und hohe Leistung erbringen. Dampfturbinen werden zudem häufig zur Netzstabilisierung eingesetzt, da der Anteil erneuerbarer Energien stetig wächst. Steigende staatliche Investitionen in erneuerbare Energien und Kernkraft werden die Nachfrage nach modernen Dampfturbinen in den kommenden Jahren voraussichtlich weiter ankurbeln. Darüber hinaus treiben die rasche Industrialisierung und Urbanisierung die Energieversorger weiterhin zu Großprojekten im Bereich der Dampfturbinen an, um den stark steigenden Bedarf zu decken.

Designsegmentanalyse

Es wird erwartet, dass das Segment der Impulsdampfturbinen im gesamten Untersuchungszeitraum den größten Umsatzanteil erzielen wird. Die Hauptgründe für den Absatz von Impulsdampfturbinen sind ihre einfachere Bauweise und ihre hohe Langlebigkeit. Auch die Fähigkeit, unter verschiedenen Dampfbedingungen effizient zu arbeiten, trägt zur steigenden Beliebtheit von Impulsdampfturbinen bei. Impulsturbinen verarbeiten zudem Hochdruck- und Hochtemperaturdampf effizient und eignen sich daher besonders für Kraftwerke mit einer Leistung von über 300 MW.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Kapazität |

|

Endverwendung |

|

Design |

|

Auspuff |

|

Kraftstoff |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Dampfturbinenmarkt – Regionale Analyse

Einblicke in den APAC-Markt

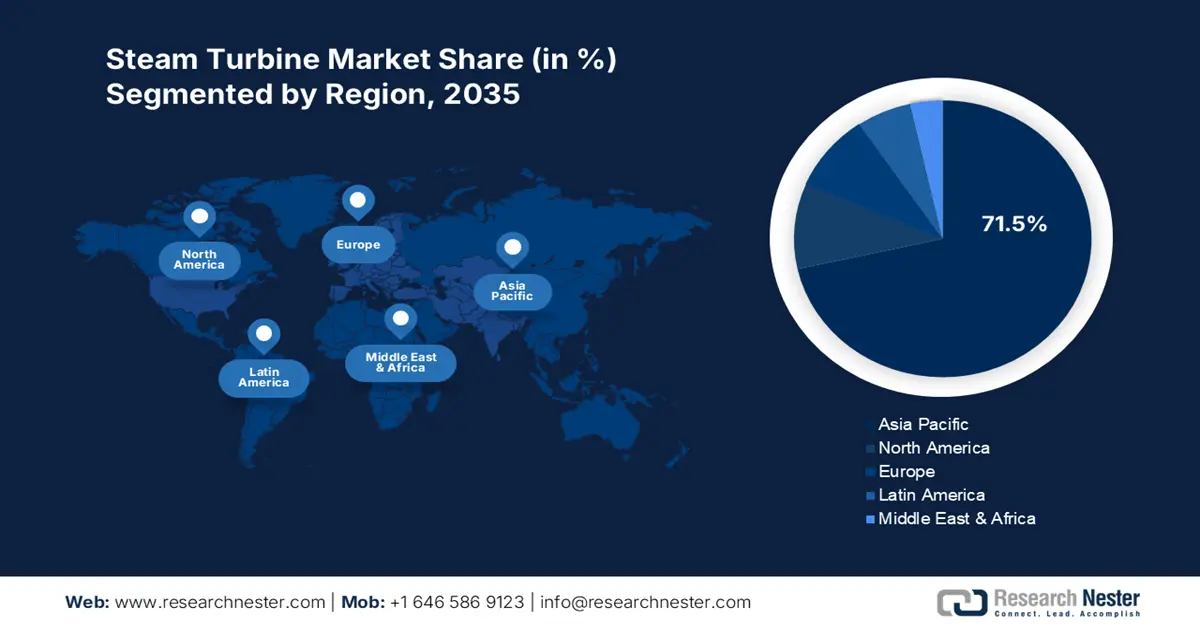

Der asiatisch-pazifische Markt für Dampfturbinen wird bis 2035 voraussichtlich 71,5 % des Umsatzes erzielen. Die rasante Urbanisierung und Industrialisierung treiben den Handel mit Dampfturbinen an. Auch der stark steigende Strombedarf trägt zu den hohen Verkaufszahlen von Dampfturbinensystemen bei. Die starke Präsenz von Kohle- und Gaskraftwerken schafft zudem ein lukratives Umfeld für Dampfturbinenhersteller. Der zunehmende Ausbau der Kernenergie in der Region, insbesondere in China, Indien, Japan und Südkorea, dürfte die Anwendung von Dampfturbinen weiter beschleunigen.

China ist aufgrund der größten Anzahl an Kohlekraftwerken führend auf dem APAC-Markt. Das am schnellsten wachsende Atomprogramm trägt ebenfalls zur hohen Nachfrage nach Dampfturbinen bei. Starke Investitionen in erneuerbare Energien und Kohlekraftwerke beschleunigen die Produktion und Vermarktung von Dampfturbinensystemen. Die beiden Ziele der Regierung im Bereich der Energiesicherheit dürften den Markteintritt internationaler Unternehmen in den kommenden Jahren weiter vorantreiben.

Der indische Dampfturbinenmarkt wird aufgrund der starken Stromnachfrage voraussichtlich zwischen 2026 und 2035 rasant wachsen. Die zunehmende Industrialisierung und der staatlich geförderte Infrastrukturausbau ermutigen wichtige Unternehmen zu Investitionen in Indien. Laut Daten von NITI Aayog belief sich die Stromerzeugung aus Kohle, Kernkraft und Wasserkraft Mitte September 2025 auf rund 3500,13 Mio. K, 131,57 Mio. K bzw. 775,99 Mio. K. Dies verdeutlicht, dass Kraftwerke massiv in Großturbinen investieren und damit zahlreiche internationale Akteure anziehen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird voraussichtlich im gesamten Prognosezeitraum den zweitgrößten Marktanteil einnehmen. Der Ausbau der Kernenergie und die Modernisierung der Infrastruktur kurbeln den Absatz von Dampfturbinensystemen an. Auch der hohe Energieverbrauch sorgt für eine robuste Nachfrage nach Dampfturbinen. Die zunehmenden Investitionen in Projekte zur CO₂-Abscheidung und -Speicherung (CCS) werden die Produktion und Vermarktung von Dampfturbinen beschleunigen.

Der US-amerikanische Markt für Dampfturbinen wird Schätzungen zufolge maßgeblich durch die große Anzahl an fossil befeuerten und nuklearen Kraftwerken angetrieben. Die staatliche Förderung kleiner modularer Reaktoren (SMRs) und Programme zur Laufzeitverlängerung bestehender Kraftwerke treibt den Einsatz von Dampfturbinen zusätzlich voran. Projekte zur Erforschung von CO₂-Abscheidungstechnologien in Kohle- und Gaskraftwerken schaffen darüber hinaus lukrative Geschäftsmöglichkeiten für die wichtigsten Marktteilnehmer.

Der Absatz von Dampfturbinen in Kanada wird durch die Energiewende des Landes und hohe Investitionen in saubere Energie beflügelt. Der Ausbau von Kernkraftprojekten dürfte die Nachfrage nach modernen Dampfturbinen weiter steigern. Auch die breite industrielle Basis des Landes, darunter Zellstoff und Papier, Bergbau und Chemie, trägt zur zunehmenden Verwendung von Dampfturbinen bei. Die CCS-Initiativen und das Wachstum der industriellen Kraft-Wärme-Kopplung sind weitere Faktoren, die den Handel mit Dampfturbinen beschleunigen.

Einblicke in den europäischen Markt

Der europäische Markt für Dampfturbinen wird Prognosen zufolge von 2026 bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Der Trend zur Dekarbonisierung und der damit verbundene Bedarf an zuverlässiger Grundlastversorgung dürften den Einsatz fortschrittlicher Dampfturbinen weiter steigern. Gaskraftwerke, Kernreaktoren und Biomasseanlagen zählen zu den Hauptabnehmern von Dampfturbinensystemen in der EU. Frankreich, Großbritannien und osteuropäische Länder investieren massiv in neue Kernkraftprojekte und schaffen so ein lukratives Umfeld für die wichtigsten Marktteilnehmer. Darüber hinaus wird erwartet, dass kontinuierliche technologische Fortschritte die Umsätze führender Unternehmen in den kommenden Jahren verdoppeln werden.

Der deutsche Markt wird voraussichtlich durch den zunehmenden Ausbau moderner Gaskraftwerke und Biomasse-KWK-Anlagen angetrieben. Die starke Chemie-, Stahl- und Papierindustrie trägt ebenfalls zu hohen Absatzzahlen von Dampfturbinensystemen bei. Die Internationale Energieagentur (IEA) erklärt, Deutschland sei ein Vorreiter im Bereich Offshore-Wind- und Solarenergie. Neue Gesetze sollen die Planung und den Bau von Projekten für erneuerbare Energien erleichtern und zielen darauf ab, bis 2030 100–110 Gigawatt Onshore-Windkraft, 30 Gigawatt Offshore-Windkraft, 200 Gigawatt Solarenergie und 10 Gigawatt Wasserstoff zu erzeugen. Darüber hinaus dürfte die Förderung von Wasserstoff und der Integration erneuerbarer Energien durch die Bundesregierung erhebliche Investitionen in die Innovation von Dampfturbinen nach sich ziehen.

Frankreichs starke Abhängigkeit von der Kernenergie treibt den Einsatz von Dampfturbinentechnologien voran. Im Januar 2023 gab die US-Energieinformationsbehörde (EIA) bekannt, dass Frankreich über 56 in Betrieb befindliche Kernreaktoren mit einer Gesamtleistung von 61 Gigawatt verfügt. Damit besitzt Frankreich nach den USA mit 95 Gigawatt die zweitgrößte Kernkraftwerksflotte der Welt. Dies verdeutlicht, dass Dampfturbinen das Rückgrat des französischen Energiesystems bilden.

Wichtige Akteure auf dem Dampfturbinenmarkt:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Die wichtigsten Marktteilnehmer setzen sowohl auf organische als auch anorganische Marketingstrategien, um lukrative Marktanteile zu gewinnen. Sie investieren massiv in Forschung und Entwicklung, um innovative Lösungen einzuführen und einen breiteren Kundenstamm zu erreichen. Einige der führenden Unternehmen gehen Partnerschaften und Kooperationen mit anderen Marktteilnehmern ein, um ihr Produktangebot zu erweitern. Branchenriesen dehnen zudem ihre Aktivitäten in Schwellenländern aus, um von ungenutzten Marktchancen zu profitieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Ursprungsland | Umsatzbeteiligung 2035 |

GE Vernova (General Electric) | USA | 18,5 % |

Siemens Energy | Deutschland | 14,6 % |

Mitsubishi Power / Mitsubishi Heavy Industries (MHPS) | Japan | 8,3 % |

Ansaldo Energia | Italien | 4,6 % |

Doosan Enerbility | Südkorea | 3,5 % |

MAN Energy Solutions | Deutschland | xx% |

Bharat Heavy Electricals Limited (BHEL) | Indien | xx% |

Toshiba Energiesysteme & Lösungen | Japan | xx% |

Hitachi (Power Systems / Hitachi Energy) | Japan | xx% |

IHI Corporation | Japan | xx% |

Kawasaki Heavy Industries | Japan | xx% |

Alstom* (traditionelles Dampfgeschäft) | Frankreich/Europa | xx% |

Hyundai Heavy Industries (HHI) | Südkorea | xx% |

Power Machines / OMZ | Russland/Osteuropa | xx% |

Babcock & Wilcox | USA | xx% |

Thermax | Indien | xx% |

Voith | Deutschland | xx% |

Australische regionale OEMs / Ingenieurbüros | Australien | xx% |

Malaysische regionale OEMs / Ingenieurbüros | Malaysia | xx% |

ANSALDO / GE Servicepartnerschaften | Italien/Weltweit | xx% |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im August 2025 gab Mitsubishi Power bekannt, einen Auftrag zur Lieferung einer M701F-Gasturbine und einer Dampfturbine für ein 500-Megawatt-Gas- und Dampfturbinenkraftwerk (GTCC) in Sarawak, Malaysia, erhalten zu haben. Der Liefervertrag wurde mit der Sinohydro Corporation Limited unterzeichnet, die für die Planung, Beschaffung, den Bau und die Inbetriebnahme des Projekts verantwortlich ist.

- Im April 2025 stellte GE Vernova das AGP XPAND-Upgrade vor, eine verbesserte Version seiner Advanced Gas Path (AGP)-Technologie, die vor über zehn Jahren erstmals in den 9E.03-Gasturbinen zur Leistungssteigerung eingesetzt wurde. Die erste AGP XPAND-Anlage wird im 1.250-Megawatt-Kraftwerk Bazyan installiert, das von Taurus Energy, einem Unternehmen der Onex Group, betrieben wird.

- Report ID: 8167

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.