Marktausblick für die Instandhaltung von Dampfturbinen:

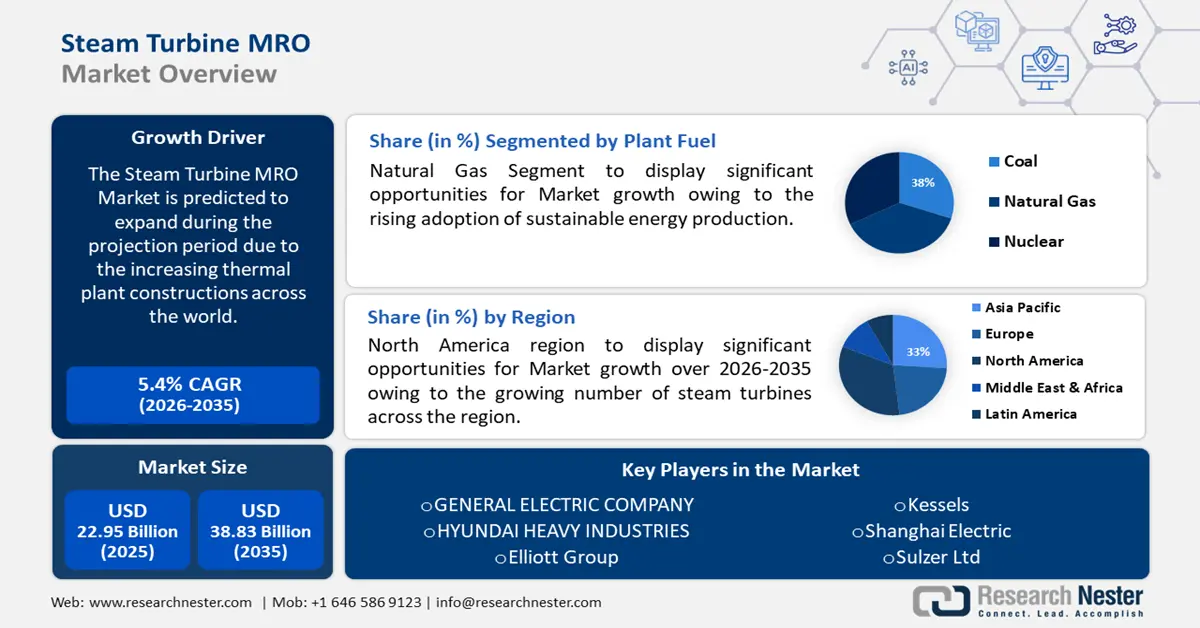

Der Markt für Dampfturbinen-MRO wird im Jahr 2025 auf 22,95 Milliarden US-Dollar geschätzt und dürfte bis 2035 die Marke von 38,83 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 5,4 % verzeichnet. Im Jahr 2026 wird der Branchenwert für Dampfturbinen-MRO auf 24,07 Milliarden US-Dollar geschätzt.

Dampf- und gasbefeuerte Turbomaschinen erfreuen sich aufgrund ihrer Widerstandsfähigkeit gegenüber rauen Umweltbedingungen großer Beliebtheit. Dampf- und gasbefeuerte Turbinen sind etablierte Energietechnologien, die heute 80 % der gesamten US-Stromproduktion ausmachen, davon 34 % durch Gas-und-Dampf-Kombikraftwerke (GuD). Kraft-Wärme-Kopplungsanlagen (KWK) spielen ebenfalls eine zentrale Rolle bei der Wärmeerzeugung in der Schwerindustrie. Typischerweise erreichen KWK-Systeme einen Wirkungsgrad von 60–80 %. Derzeit werden Forschungs- und Entwicklungsarbeiten durchgeführt, um Komponenten zu entwickeln, die Umweltbelastungen wie hohen Temperaturen, Staub, säurehaltigen und ätzenden Chemikalien, Strahlung, Wasserstoffeinwirkung, mechanischen Belastungen und partikelhaltigen Flüssigkeiten standhalten.

Die Lieferkette des Dampfturbinen-MRO-Marktes umfasst Primärrohstoffe wie Stahllegierungen, Stahl und Nickellegierungen. Die globale Handelsdynamik dieser Materialien prägt die Landschaft der Dampfturbinen-MRO-Branche. Der Welthandelswert von Pulver- und Legierungsstahl betrug 2022 840 Millionen USD, wobei Japan (185 Millionen USD) der größte Exporteur und China (129 Millionen USD) der größte Importeur war. Die Stahlimporte der ASEAN blieben 2023 hoch und lagen bei 50 Millionen Tonnen. Bei der Aufschlüsselung nach Ländern beliefen sich die Importe Thailands auf 14,7 Millionen Tonnen, Vietnams auf 12,3 Millionen Tonnen und Indonesiens auf 13,3 Millionen Tonnen. Japans Stahlexporte blieben 2023 stabil und verzeichneten trotz schwacher Nachfrage einen leichten Anstieg der Importe. Darüber hinaus war ein starker Rückgang der Exporte von Flachprodukten nach China zu beobachten (-32 % jährlich gegenüber 2022), der jedoch durch einen deutlichen Anstieg der Exporte nach Korea (+30,7 %) und in die Türkei (+5,5 %) ausgeglichen wurde.

Laut der International Trade Administration (ITA) waren die Vereinigten Staaten im Jahr 2023 der zweitgrößte Stahlimporteur der Welt. Die Vereinigten Staaten importierten 2023 25,6 Millionen Tonnen Stahl, ein Rückgang von 8,7 % gegenüber den 28,0 Millionen Tonnen im Jahr 2022. Im Jahr 2023 importierte das Land Stahl aus 79 Ländern und Territorien. Die vergleichende jährliche Analyse der US-Produktion, der Importe und der fünf führenden Produzenten ist unten aufgeführt.

Gesamtproduktion und Importdurchdringung in den USA

2020 | 2021 | 2022 | 2023 | |

Produktionsvolumen | 72,7 Mio. | 85,8 Mio. | 80,5 Mio. | 81,4 Mio. |

Sichtbarer Verbrauch | 86,6 Mio. | 106,8 Mio. | 100,9 Mio. | 98,8 Mio. |

Importvolumen | 20,0 Mio. | 28,6 Mio. | 28,0 Mio. | 25,6 Mio. |

Importdurchdringung | 23,10 % | 26,74 % | 27,76 % | 25,90 % |

Quelle: ITA

Top-Produzenten der USA im Jahr 2023

Rang | Unternehmen | Produktion (MMT) | Schlüsselprodukte |

1 | Nucor | 17.40 | Stangen, Bleche, Balken, Platten |

2 | Cleveland Cliffs | 13.30 | Warmgewalztes, kaltgewalztes, rostfreies, elektrisches, Blech, Weißblech, Lang- und Rohrblech |

3 | US Steel Corp. | 12.40 | Warmgewalzte, kaltgewalzte, beschichtete Bleche, Rohrprodukte |

4 | Stahldynamik | 9,60 | Flachgewalzt, Konstruktionsstahl, Stäbe, Schienen |

5 | Kommerzielle Metallfirma | 4.10 | Betonstahl, Stäbe, Profile, Knüppel |

Quelle: ITA

Dampfturbinen erreichen thermodynamisch einen isentropen Wirkungsgrad von 20–70 %, was niedrige Stromerzeugungskosten bedeutet. Gegendruckturbinen ermöglichen zudem eine Stromproduktion oft zu weniger als 0,04 USD/kWh. Neben den Stromeinsparungen amortisieren sich die anfänglichen Investitionskosten durch die Reduzierung der Schadstoffemissionen und die zusätzlichen Vorteile der Eigenstromversorgung. Die Investitionskosten für einen Gegendruckturbogenerator inklusive elektrischer Schaltanlage liegen zwischen 900 USD/kW für ein kleines System und weniger als 200 USD/kW für ein größeres System mit über 2.000 kW Leistung. Trotz der Amortisierung der Investitionskosten bietet MRO aufgrund der schnellen Expansion industrieller Prozesse und der Einführung von Dampfturbinen potenzielle Chancen.

Eine Dampfturbine besteht aus mehreren beweglichen Komponenten wie Rotoren, Scheiben, Schaufeln, Bolzen und Abdeckungen; stationären Komponenten wie Schaufeln, Düsen und Leitschaufeln sowie weiteren Komponenten wie Dichtungen, Sockeln, Gehäusen und Hauben. Sie werden aus verschiedenen Metallen hergestellt, darunter Titanlegierungen, Kobaltlegierungen, Nickel-Superlegierungen, Kohlenstoffstähle, rostfreie Stähle und legierte Stähle. Mit der Zeit kommt es zu Ermüdungsbrüchen, da die rotierenden Teile starken Zentrifugalkräften, zyklischen Belastungen und Temperaturschwankungen ausgesetzt sind. Weitere erhebliche Probleme bei Dampfturbinen sind Lochfraß, strömungsbeschleunigte Korrosion, Korrosionsermüdung der Schaufeln und Spannungsrisskorrosion an Rotoren und Scheiben.

Durch konstruktive Maßnahmen und Korrosionsschutzmaßnahmen können die zahlreichen Korrosionsmechanismen in Dampfturbinen reduziert (aber nicht vollständig eliminiert) werden. Zu diesen Prozessen gehören Auslaugung, galvanische Korrosion, Reibkorrosion, interkristalline Korrosion, Erosion und Spaltbildung. Dampfverunreinigungsgrad, pH-Wert-Kontrolle sowie Durchfluss- und Geschwindigkeitsregelung tragen maßgeblich zur Korrosionsbelastung der Umgebung bei. Laut EPRI kostet Dampfturbinenkorrosion die US-Wirtschaft jährlich über eine Milliarde US-Dollar und beflügelt damit den MRO-Markt für Dampfturbinen.

Schlüssel Wartung und Instandhaltung von Dampfturbinen Markteinblicke Zusammenfassung:

Regionale Highlights:

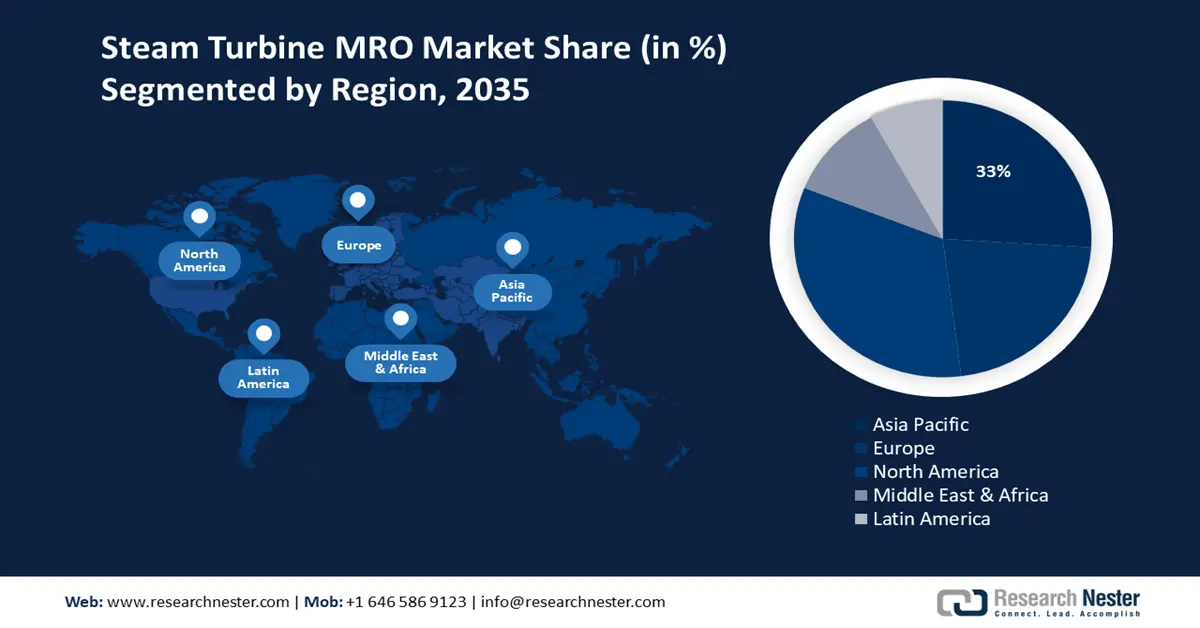

- Der nordamerikanische Markt für Dampfturbinen-MRO wird bis 2035 einen Marktanteil von rund 33 % erreichen. Der zunehmende Einsatz von Dampfturbinen in Kraft-Wärme-Kopplungssystemen steigert die Effizienz der Stromerzeugung.

- Der europäische Markt wird im Prognosezeitraum ein deutliches Wachstum verzeichnen, angetrieben durch die zunehmende Modernisierung von Systemen zur Steigerung der Stromkapazität und der Turbinenleistung.

Segmenteinblicke:

- Das Segment der Erstausrüster (OEMs) im Dampfturbinen-MRO-Markt wird voraussichtlich bis 2035 einen Marktanteil von 46 % erreichen, getrieben durch langfristige Verträge zwischen OEMs und Stromerzeugern.

- Das Erdgassegment im Dampfturbinen-MRO-Markt wird voraussichtlich bis 2035 einen Marktanteil von 38 % erreichen, getrieben durch die zunehmende Nutzung nachhaltiger Stromerzeugung mit Erdgasturbinen.

Wichtige Wachstumstrends:

- Dampfturbinen für rotierende Maschinen steigern MRO-Kosten und sparen Energie

- Technologische Entwicklungen für potenzielle Effizienzsteigerungen

Große Herausforderungen:

- Zunehmende Nutzung von Solarenergie zur Stromerzeugung

- Fachkräftemangel

Hauptakteure: GENERAL ELECTRIC COMPANY, HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd., Mitsubishi Power, Ltd., Ansaldo Energia S.p.A., Elliott Group, Kessels, Shanghai Electric, Stork Technical Services Holding B.V., Sulzer Ltd, Siemens AG.

Global Wartung und Instandhaltung von Dampfturbinen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,95 Milliarden USD

- Marktgröße 2026: 24,07 Milliarden USD

- Prognostizierte Marktgröße: 38,83 Milliarden USD bis 2035

- Wachstumsprognosen: 5,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (33 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen des Dampfturbinen-MRO-Marktes:

Wachstumstreiber

- Dampfturbine für rotierende Geräte senkt MRO-Kosten und spart Energie: Dampfturbinen sind Antriebsmaschinen für Luftkompressoren, Druck- oder Saugzuggebläse, Kesselspeisewasserpumpen, Gebläse und andere rotierende Geräte . Eine 300-PS-Dampfturbine hat nach Schätzungen des Energieministeriums einen isentropen Wirkungsgrad von 43 % und eine Dampfrate von 26 lb/PS-h aufgrund der Einführung von 600 Pfund pro Quadratzoll (psig)/750 °F Dampf für einen Abgasdruck von 40 psig/486 °F. Bei einem Erdgaspreis von 8,00 USD/MMBtu und einem Kesselwirkungsgrad von 80 % betragen die Betriebskosten der Dampfturbine 8,00 USD/h. Ein 300-PS-Motor mit einem Volllastwirkungsgrad von 95 % würde 235,6 kWh/h Energie benötigen und ein Dampfturbinenantrieb kann Kosten sparen, wenn der Strompreis 3,4 Cent/kWh übersteigt.

Die Energiekosten einer Anlage und die jährlichen Betriebsstunden der Speisewasserpumpe haben einen erheblichen Einfluss auf die jährlichen Gesamtenergieeinsparungen. Die folgende Tabelle zeigt die jährlichen Energieeinsparungen bei unterschiedlichen Stromtarifen sowie Wartungs-, Reparatur- und Betriebsplänen der Pumpen. Neben den Betriebskosteneinsparungen sollten die Wartungskosten der Dampfturbine mit den Wartungskosten des Elektromotors verglichen werden.

Jährliche Energieeinsparungen bei Verwendung eines Dampfturbinen-Speisewasserpumpenantriebs* (Kosten in USD)

Stromkosten, $/kWh | Jährliche Betriebsstunden der Speisewasserpumpe | ||||

2.000 | 4.000 | 6.000 | 7.000 | 8.760 | |

0,04 | 2.830 | 5.650 | 8.480 | 9.900 | 12.380 |

0,05 | 7.540 | 15.080 | 22.620 | 26.390 | 33.020 |

0,075 | 19.320 | 38.640 | 55.960 | 67.620 | 84.620 |

*Die Einsparungen basieren auf dem Betrieb einer 300-PS-Dampfturbine mit einer Dampfleistung von 26 lb/hp-hr. Es werden Erdgaskosten von 8,00 USD/MMBtu angenommen.

Quelle: US DOE

- Technologische Entwicklungen für potenzielle Effizienzsteigerungen: Zahlreiche Design-, Technologieintegrations- und Betriebs- und Wartungsfaktoren (O&M) beeinflussen die Effizienz stationärer Stromerzeugungsanlagen (EGU) mit Verbrennungsturbinen, einschließlich Dampfturbinen.

Vergleich verschiedener technologischer Turbinen-Upgrades

Upgrade-Option für Verbrennungsturbinen | MW-Zunahme (%) | Einfluss der Wärmerate (%) | Kapitalkosten ($/kW) |

Umfassendes Upgrade | 10-20 | 1-5 | 150-250 |

Einlassleitschaufeln mit hohem Durchfluss | 4.5 | 1 | <100 |

Heißabschnittsbeschichtungen | 5-15 | 0,5-1 | 50-100 |

Kompressorbeschichtungen | 0,5-3 | 0,5-3 | 50 |

Zuluftbeschlagung | 5-15 | 1-5 | 50-100 |

Aufladung plus Vernebelung | 15-20 | 4 | 200 |

Quelle: EPA

Wartung und Reparatur von Komponenten von Abhitzekesseln (HRSG) beeinflussen die Turbinenleistung. Verunreinigungen wie Ammoniumbisulfat können sich im HRSG ansammeln und zu Druckverlusten führen. Laut dem EPA-Bericht von 2023 entfernte GE 14 Tonnen Schmutz, wodurch der Turbinengegendruck in der Wassersäule um 8 Zoll gesenkt und jährliche Brennstoffeinsparungen von netto 500.000 USD erzielt wurden. Ebenso müssen Kondensatoren regelmäßig gewartet und repariert werden, um eine optimale Leistung sicherzustellen. Turbinenüberholungen im Wert von 2 bis 12 Millionen USD für 200-MW-Dampfturbinen können Verbesserungen der Wärmerate von bis zu 300 Btu/kWh bringen. Darüber hinaus können durch richtige Betriebs- und Wartungspraktiken die Wärmeraten um 30–70 Btu/kWh gesenkt werden, was etwa 0,7 % des Dampfkreislaufs entspricht. Reparaturen und Nachrüstungen von Speisepumpen verbessern die Wärmeraten des Dampfkreislaufs um 0,25–0,5 % bei Kosten von 250.000 bis 350.000 USD.

Herausforderungen

- Zunehmende Nutzung von Solarenergie zur Stromerzeugung: Die hohen Investitionen in Solarenergie aufgrund der zunehmenden Nutzung natürlicher Energiequellen dürften das Wachstum des Dampfturbinen-MRO-Marktes hemmen und eine Substitutionsgefahr darstellen. Die zunehmende Installation von Solarkraftwerken in vielen Wohn- und Geschäftsgebäuden hemmt das Marktwachstum in den kommenden Jahren.

- Fachkräftemangel: Im MRO-Sektor herrscht ein Mangel an qualifizierten Technikern und Ingenieuren für die Wartung von Turbinen im laufenden Betrieb. Dieser Mangel kann zu höheren Arbeitskosten und möglichen Verzögerungen bei Wartungsplänen führen und die Betriebseffizienz insgesamt beeinträchtigen.

Marktgröße und Prognose für Dampfturbinen-MRO:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

22,95 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

38,83 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Dampfturbinen-MRO-Marktsegmentierung:

Segmentanalyse für Pflanzenbrennstoffe

Aufgrund der zunehmenden Nutzung nachhaltiger Energieerzeugung wird das Erdgassegment bis 2035 voraussichtlich mit rund 38 % den größten Marktanteil im Bereich der Dampfturbinen-MRO erreichen. Der Einsatz von Erdgasturbinen zur Warmwasserbereitung in der Industrie treibt das Wachstum dieses Segments voran. Ein weiterer Wachstumsfaktor ist die steigende Nutzung kleiner Dampfturbinen in der Öl- und Gasindustrie.

Segmentanalyse der Dienstanbieter

Das Segment der Erstausrüster (OEM) im Dampfturbinen-MRO-Markt wird im prognostizierten Zeitraum voraussichtlich einen signifikanten Anteil von rund 46 % erreichen. Die Expansion des Segments ist auf die langfristigen Vereinbarungen zwischen OEMs und Stromerzeugern zurückzuführen. Die Verfügbarkeit und Verwendung von Originalteilen zu einem guten Preis-Leistungs-Verhältnis dürfte sich positiv auf das Segmentwachstum auswirken. Laut einem Bericht des US-Energieministeriums Office of Scientific and Technical Information (OSTI) vom April 2022 rüsten OEMs wie GE und Dienstleister Last Stage Buckets (LSBs) und Packungsringe mit traditionellen Fertigungsmethoden auf.

Die vorgeschlagene Reparatur auf Basis additiver Fertigung (AM) dürfte den Betreibern von Dampfturbinenkraftwerken zugutekommen. Bei einem typischen Ausfall verlieren zentralisierte Dampfturbinenkraftwerke täglich 150.000 bis 500.000 US-Dollar. Wartungsbedingte Ausfälle dauern oft 4 bis 8 Wochen. Dies hat zu einem dringenden Bedarf an LSB-Upgrades geführt, die den Anlagenbetreibern erhebliche finanzielle Vorteile bieten und ihnen die Reparatur betroffener Teile ermöglichen. Darüber hinaus verbessert der Austausch der vorhandenen, nicht betroffenen oder betroffenen Teile gegen effizientere Alternativen zur Überholung im Ausfallzeitraum die Wartungs- und Betriebseffizienz.

Unsere eingehende Analyse des globalen MRO-Marktes für Dampfturbinen umfasst die folgenden Segmente:

Pflanzenkraftstoff |

|

Kapazität |

|

Dienstanbieter |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Dampfturbinen-MRO-Marktes:

Markteinblicke Nordamerika

Der nordamerikanische MRO-Markt für Dampfturbinen wird bis 2035 voraussichtlich mit 33 % den größten Umsatzanteil ausmachen. Auch die zunehmenden Anwendungen in Kraft-Wärme-Kopplungssystemen werden das Marktwachstum voraussichtlich vorantreiben. Der zunehmende Einsatz von Dampfturbinen wird darauf zurückgeführt, dass als Nebenprodukt von Dampfturbinen Strom erzeugt wird, der die Effizienz steigert und dem hohen Stromverbrauch der Region zugutekommt. Dies wird voraussichtlich das Wachstum des MRO-Marktes für Dampfturbinen im Prognosezeitraum vorantreiben. Der weltweite Handel mit Dampfturbinen belief sich auf 3,62 Milliarden USD und war das 637. meistgehandelte Produkt von 1218 Produkten. Die USA gehörten mit einem Wert von 322 Millionen USD zu den fünf größten Exporteuren und machten 9,16 % aller Exporte aus. Gemessen am Importwert hatte Kanada einen Wert von 86,4 Millionen USD (Anteil von 2,38 %) und die USA einen Inbound-Handel von 211 Millionen USD (Anteil von 5,81 %).

Der MRO-Markt für Dampfturbinen in den USA wird durch den hohen Stromverbrauch im privaten und gewerblichen Bereich angetrieben. Laut EIA lag der stündliche Bedarf in den USA am 4. Februar 2025 bei 410.326 Megawattstunden (MWh). Der Strombedarf von Endverbrauchern, einschließlich Rechenzentren, ist rasant gestiegen und erreichte 2023 176 TWh, was 4,4 % des Gesamtstromverbrauchs entspricht. GPU-beschleunigte Server im Land werden bei einer geschätzten Auslastung von 50 % im Jahr 2028 rund 580 TWh für den Rechenzentrumsbetrieb erzeugen. Dies entspricht voraussichtlich 6,7 % bis 12,0 % des Stromverbrauchs im Jahr 2028. Der stündliche Strombedarf in Connecticut betrug am 29. Januar 2025 3.741 MWh, in Maine 1.647 MWh, in New Hampshire 1.628 MWh, in Nordost-Massachusetts 3.211 MW, in Rhode Island 1.045 MW, in Südost-Massachusetts 1.903 und in West-/Zentral-Massachusetts 2.171 MW.

Markteinblicke Europa

Die Region Europa wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, was hauptsächlich auf die zunehmende Modernisierung von Systemen zur Steigerung der Stromkapazität zurückzuführen ist. Die Leistung der Turbinen in der Region wird sich voraussichtlich positiv auf den MRO-Markt für Dampfturbinen auswirken. Deutschland und Italien erwiesen sich 2022 mit Handelswerten von 516 Mio. USD bzw. 222 Mio. USD als die größten Exporteure von Dampfturbinen. Laut OEC gehörte Großbritannien 2022 mit einem Handelswert von 183 Mio. USD zu den fünf größten Importeuren.

Im Oktober 2024 produzierte Großbritannien 23,4 TWh Nettostrom, ein Anstieg von 1,2 % gegenüber dem Vorjahresmonat. 51,3 % des gesamten Strommixes stammten aus erneuerbaren Quellen und 36,2 % aus fossilen Brennstoffen. Gas blieb mit 34,5 % des gesamten Strommixes der wichtigste fossile Brennstoff. Mit der Schließung des letzten Kohlekraftwerks im Herbst 2024 sank der Beitrag der Kohle auf null.

Nettostromerzeugung, -handel, -verbrauch und -verlust im Vereinigten Königreich im Oktober 2024 (GWh)

Produkt | Wert (in GWh) |

Strom | 23350.0795 |

Nuklear | 2917,9964 |

Wasserkraft | 528.643 |

Brennstoffe insgesamt | 12171.15 |

Kohle, Torf und Industriegase | 10,7661 |

Öl und Erdölprodukte | 98,5727 |

Erdgas | 8058.803 |

Brennbare erneuerbare Energien | 3719.975 |

Andere brennbare nicht erneuerbare Energien | 283.0326 |

Solar | 681.9569 |

Andere erneuerbare Energien | 0,9342 |

Gesamte erneuerbare Energien (Wasserkraft, Erdwärme, Solarenergie, Windenergie, Sonstige) | 11980.91 |

Gesamtimporte | 3130.749 |

Gesamtexporte | 610,26 |

Wird zur Pumpspeicherung verwendet | 199.0015 |

Verteilungsverluste | 2556.154 |

Endverbrauch (berechnet) | 23115.41 |

Quelle: IEA

Akteure auf dem MRO-Markt für Dampfturbinen:

- Allgemeines Elektrizitätsunternehmen

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd.

- Mitsubishi Power, Ltd.

- Ansaldo Energia SpA

- Elliott-Gruppe

- Kessels

- Shanghai Electric

- Stork Technical Services Holding BV

- Sulzer Ltd

- Siemens A

Die Akteure im Dampfturbinen-MRO-Markt nutzen die Nachfrage nach Betrieb und Wartung durch strategische Kooperationen, Fusionen und Übernahmen, den Aufbau neuer Produktionsanlagen und Produkteinführungen. Darüber hinaus bietet die hohe Akzeptanz in der Schwerindustrie vielversprechende Chancen für Unternehmen im Dampfturbinen-MRO-Markt. Beispiele hierfür sind:

Neueste Entwicklungen

- Im September 2024 schloss Mitsubishi Power den Bau der achten und letzten M701JAC-Einheit eines 5.300-MW-Erdgaskraftwerksprojekts in Thailand ab.

- Im August 2024 erhielt Mitsubishi Power von der Samsung C&T Corporation Saudi Arabia einen Auftrag zur Lieferung seiner wasserstofffähigen Gas-und-Dampf-Kombikraftwerksturbine M501JAC (CCGT) für ein neues industrielles Dampf- und Strom-Kraft-Wärme-Kopplungsprojekt in Saudi-Arabien.

- Im April 2024 gab die Europäische Kommission im Rahmen der EU-Beihilfevorschriften die Genehmigung griechischer Maßnahmen in Höhe von 1,03 Milliarden US-Dollar bekannt. Mit diesen Maßnahmen sollen zwei Projekte zur Erzeugung und Speicherung erneuerbarer Energien in Griechenland unterstützt werden. Diese Projekte tragen zur Erreichung der Ziele des europäischen Green Deals und des Pakets „Fit for 55“ bei, indem sie die Integration erneuerbarer Energiequellen in das griechische Stromsystem ermöglichen.

- Report ID: 3326

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.