Marktausblick für Festkörper-LiDAR-Sensoren:

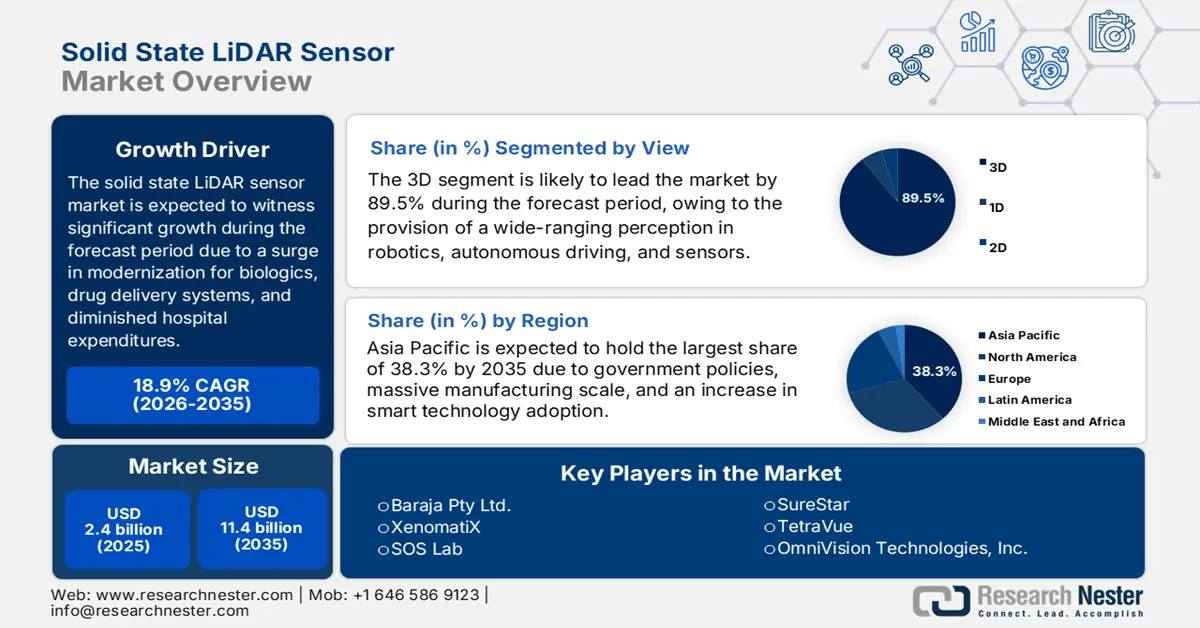

Der Markt für Festkörper-LiDAR-Sensoren hatte 2025 ein Volumen von über 2,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 11,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Festkörper-LiDAR-Sensoren auf 2,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Festkörper-LiDAR-Sensoren entwickelt sich derzeit von einer spezialisierten Komponente für Forschung und eingeschränkte Automobilanwendungen hin zu einer Standardtechnologie für intelligente und autonome Systeme in verschiedenen Sektoren. Dieser Wandel wird maßgeblich durch die grundlegenden Vorteile von Festkörpertechnologie vorangetrieben, wie z. B. die Möglichkeit der Massenproduktion, die kompakte Bauweise und die höhere Zuverlässigkeit bei geringeren Kosten im Vergleich zu mechanischen Vorgängern. Laut einem Artikel der Vereinten Nationen aus dem Jahr 2025 haben digitale Technologien rasante Fortschritte gemacht und wachsen schnell; sie erreichen bereits fast 50 % der Bevölkerung in den Entwicklungsländern. Darüber hinaus schätzt die Internationale Arbeitsorganisation, dass der Übergang zu einer grünen Wirtschaft bis Ende 2030 24 Millionen Arbeitsplätze schaffen kann, was sich positiv auf den Gesamtmarkt auswirkt.

Darüber hinaus beflügeln der Einsatz von künstlicher Intelligenz (KI), die Fokussierung auf Sensorfusion, der rasante Wandel hin zu softwaredefinierter Performance, die Konsolidierung der Industrie und die zunehmende Verbreitung über den Automobilsektor hinaus den globalen Markt für Festkörper-LiDAR-Sensoren. Laut einem Datenbericht der UNCTAD vom Oktober 2024 produzierte China 58 % aller Elektrofahrzeuge weltweit und festigte damit seine Position als führender Akteur der Branche. Deutschland folgte mit 4.109.371 Fahrzeugen, Frankreich mit 1.505.076 und Spanien mit 2.451.222. In Amerika verzeichnete Kanada 1.553.026 Fahrzeuge, die USA 10.611.555, Mexiko 4.002.047 und Brasilien 2.324.838. Gleichzeitig deuten großzügige Investitionen in die Automobilindustrie auf ein enormes Wachstumspotenzial für den Gesamtmarkt hin.

Globale Automobilindustrie verlagert Investitionen in Handelsanlagen (2023)

Länder | Automobilproduktion (Millionen) |

Japan | 8.997.440 |

Indien | 5.851.507 |

Republik Korea | 4.243.597 |

Thailand | 1.841.663 |

Andere | 2.006.197 |

Quelle: UNCTAD-Organisation

Schlüssel Festkörper-LiDAR-Sensor Markteinblicke Zusammenfassung:

Regionale Highlights:

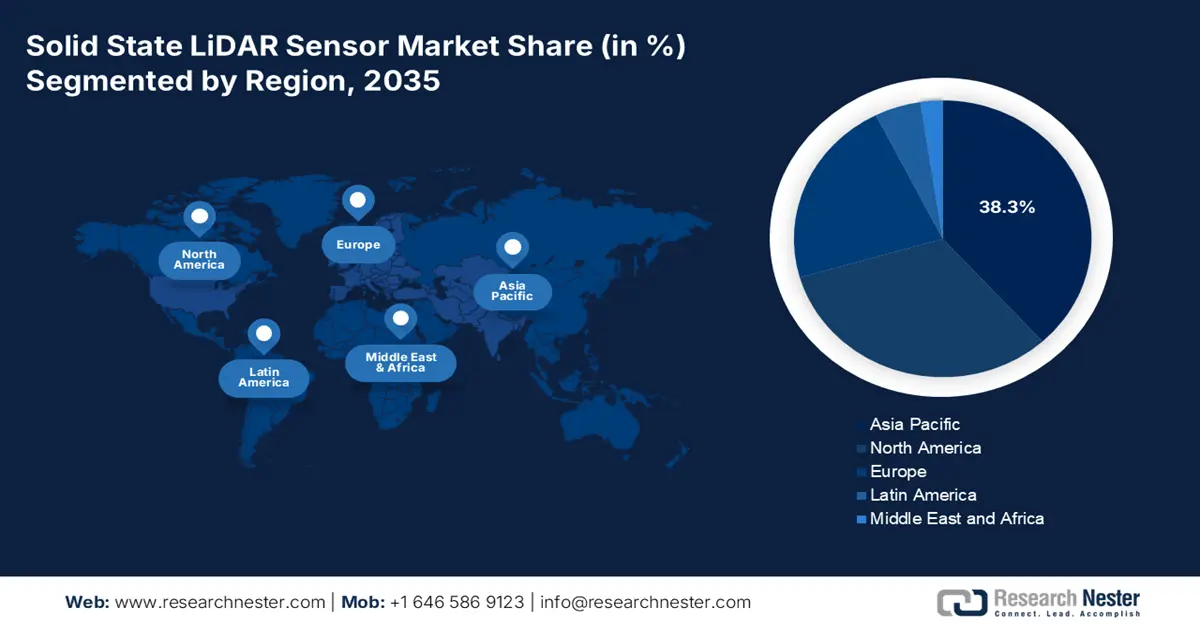

- Bis 2035 wird der asiatisch-pazifische Raum im Markt für Festkörper-LiDAR-Sensoren voraussichtlich einen Anteil von 38,3 % erreichen, was auf die hohe Fertigungskompetenz und die zunehmende Verbreitung intelligenter Technologien zurückzuführen ist.

- Bis 2035 wird Europa voraussichtlich das schnellste Tempo erreichen, gestärkt durch eine ausgereifte Automobilindustrie und strenge, auf Fahrerassistenzsysteme ausgerichtete regulatorische Vorgaben.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das 3D-Segment im Markt für Festkörper-LiDAR-Sensoren einen Marktanteil von 89,5 % erreichen wird, was auf seine Fähigkeit zurückzuführen ist, eine hochpräzise Umgebungswahrnehmung für fortschrittliche Systeme zu liefern.

- Bis 2035 wird erwartet, dass das Segment der Automobilanwendungen den zweitgrößten Marktanteil erreichen wird, was durch den weltweit steigenden Fokus auf Sicherheitsverbesserungen und Fahrzeugautomatisierung begünstigt wird.

Wichtigste Wachstumstrends:

- Fortschritte in der Halbleitertechnologie

- Zunahme intelligenter Infrastruktur

Größte Herausforderungen:

- Einschränkungen in Bezug auf Umwelt und Leistung

- Intensiver Wettbewerb und gestiegene Entwicklungskosten

Wichtige Akteure: Velodyne Lidar, Inc. (USA), Valeo SA (Frankreich), Innoviz Technologies Ltd. (Israel), Luminar Technologies, Inc. (USA), Aeva, Inc. (USA), Ouster, Inc. (USA), Cepton, Inc. (USA), Hesai Group (China), RoboSense (China), Continental AG (Deutschland), ZF Friedrichshafen AG (Deutschland), LeddarTech Inc. (Kanada), Quanergy Systems, Inc. (USA), Blickfeld GmbH (Deutschland), Baraja Pty Ltd. (Australien), XenomatiX (Belgien), SOS Lab (Südkorea), SureStar (China), TetraVue (USA), OmniVision Technologies, Inc. (USA).

Global Festkörper-LiDAR-Sensor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,4 Milliarden US-Dollar

- Marktgröße 2026: 2,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,4 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 18,9 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Singapur, Israel, Schweden, Niederlande

Last updated on : 20 November, 2025

Markt für Festkörper-LiDAR-Sensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Fortschritte in der Halbleitertechnologie: Die Weiterentwicklung der Fertigung mikroelektromechanischer Systeme (MEMS) hat die Produktion kostengünstiger, kompakter und zuverlässiger Festkörper-LiDAR-Sensoren ermöglicht und sie damit für den Einsatz in Fahrzeugen attraktiv gemacht. Laut einem Artikel der Semiconductors Organization aus dem Jahr 2025 enthalten die Chips moderner Smartphones über 15 Milliarden Transistoren, was sich positiv auf den internationalen Markt für Festkörper-LiDAR-Sensoren auswirkt. Darüber hinaus lag der Anteil der USA an der Chipfertigung im Jahr 2022 bei 10 % und dürfte durch über 100 Projekte in 28 Bundesstaaten mit einem privaten Investitionsvolumen von über einer halben Billion US-Dollar weiter steigen, was den Markt zusätzlich beflügelt.

- Zunehmende Investitionen in intelligente Infrastruktur: Die Investitionen von privaten und staatlichen Stellen in Smart Cities, automatisierte Lager und intelligente Verkehrssysteme führen zu einer enormen Nachfrage nach LiDAR-Sensoren. Diese sind besonders nützlich für die Steuerung, Überwachung und Kartierung autonomer Maschinen in strukturierten Umgebungen. Laut einem 2024 von UN-Habitat veröffentlichten Datenbericht leisten Städte, basierend auf der digitalen Transformation, einen bedeutenden Beitrag mit einem Wert von 1,8 Billionen US-Dollar im Jahr 2022. Der Markt für Smart-City-Technologien soll Prognosen zufolge von 121 Milliarden US-Dollar im Jahr 2023 auf 301 Milliarden US-Dollar bis Ende 2032 anwachsen. Angesichts dieser Entwicklungen und der vielversprechenden Zukunftsprognosen steht der Markt vor einem extremen Wachstum.

- Zunehmende Verbreitung von Industrie 4.0: Der Markt für Festkörper-LiDAR-Sensoren gilt als Eckpfeilertechnologie für Industrie 4.0 und ermöglicht datenbasierte Entscheidungen in autonomen Systemen und intelligenten Fabriken. Die Bereitstellung von Echtzeit- und hochpräzisen Geodaten, die für fortschrittliche Vernetzung und Automatisierung unerlässlich sind, treibt die internationale Marktpräsenz zusätzlich an. Wie ein Artikel des Weltwirtschaftsforums vom April 2022 berichtet, ist die Verfügbarkeit von Industrie-4.0-Produktionslinien von 5 % auf 15 % gestiegen. Diese nutzen Energiesensoren, um den Stromverbrauch um fast 40 % zu senken. Dadurch lassen sich jährlich über 200.000 US-Dollar an Energiekosten einsparen, was vielversprechende Aussichten für den Gesamtmarkt bietet.

Herausforderungen

- Einschränkungen in Bezug auf Umgebung und Leistung: Trotz bedeutender Innovationen stellt die Leistungsfähigkeit von Festkörper-LiDAR-Sensoren unter vielfältigen realen Bedingungen weiterhin eine große Herausforderung dar. Sensoren neigen dazu, bei kritischen Wetterbedingungen wie Schnee, Nebel und Starkregen mit Signalverschlechterungen zu kämpfen. Darüber hinaus können Störungen durch direktes Sonnenlicht und andere LiDAR-Sensoren Rauschen in den Punktwolkendaten verursachen, was die Zuverlässigkeit beeinträchtigt. Dies erfordert aufwändige und komplexe Signalverarbeitungsalgorithmen zur Rauschunterdrückung. Gerade in Automobilanwendungen, wo Sicherheit oberste Priorität hat, ist eine zuverlässige, wetterunabhängige und blitzunabhängige Leistung unerlässlich.

- Intensiver Wettbewerb und steigende Entwicklungskosten: Der Markt für Festkörper-LiDAR-Sensoren ist durch außergewöhnlich hohe Ausgaben für Forschung und Entwicklung (F&E) gekennzeichnet, die für die Iteration, das Testen und das Design komplexer ASICs und photonischer Chips erforderlich sind. Gleichzeitig besteht ein enormer Druck, die Stückkosten zu senken, um die Vorgaben der Automobilhersteller zu erfüllen, was zu einem starken Gewinnrückgang führt. Verschärft wird die Situation durch einen fragmentierten und wettbewerbsintensiven Markt, in dem etablierte Unternehmen und Startups um eine begrenzte Anzahl von Großaufträgen konkurrieren. Dieser verschärfte Wettbewerb hat Preiskämpfe angeheizt, die die Margen weiter schmälern und es Unternehmen erheblich erschweren, nachhaltige Rentabilität zu erzielen.

Marktgröße und Prognose für Festkörper-LiDAR-Sensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,9 % |

|

Marktgröße im Basisjahr (2025) |

2,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Festkörper-LiDAR-Sensoren:

Segmentanalyse anzeigen

Das 3D-Segment, das einen wichtigen Teil des Marktes ausmacht, wird voraussichtlich bis Ende 2035 mit 89,5 % den größten Anteil am Markt für Festkörper-LiDAR-Sensoren erreichen. Dieses Wachstum wird maßgeblich durch die Fähigkeit des Segments getragen, eine umfassende und präzise Umgebungserfassung für Anwendungen wie Sicherheit, Robotik und autonomes Fahren zu ermöglichen. Darüber hinaus ist es unerlässlich für die anspruchsvolle Objekterkennung, die genaue Lokalisierung und die Echtzeit-Kartierung. Laut einem Artikel der NHB Organization vom Dezember 2023 wurde der globale Markt für 3D-Betondruck im Jahr 2022 auf 210 Millionen US-Dollar geschätzt. Prognosen zufolge wird der Markt bis Ende 2031 voraussichtlich ein Volumen von 9.095,1 Millionen US-Dollar erreichen, was einem Wachstum von 52,0 % entspricht und das Segment insgesamt deutlich stärkt.

Anwendungssegmentanalyse

Bis Ende 2035 wird der Automobilsektor im Anwendungssegment LiDAR voraussichtlich den zweitgrößten Marktanteil im Bereich der Festkörper-LiDAR-Sensoren einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die internationalen Bestrebungen nach mehr Sicherheit und Fahrzeugautomatisierung angetrieben. Innerhalb dieses Segments erfüllt die Technologie zwei wesentliche Funktionen: Sie ermöglicht die erfolgreiche Integration von Fahrerassistenzsystemen (ADAS), einschließlich Notbremsassistent und adaptiver Geschwindigkeitsregelung, und dient gleichzeitig als Grundlage für ein zunehmend autonomes Fahren. Ein weiterer wichtiger Wachstumstreiber ist die regulatorische Entwicklung. Unternehmen wie Euro NCAP integrieren die Bewertung der Fahrzeugautonomie in ihre jeweiligen 5-Sterne-Sicherheitsbewertungen, was die Integration fortschrittlicher Sensoren deutlich erforderlich macht.

Endverwendungssegmentanalyse

Das Segment der Automobilhersteller (OEMs) wird als Teil der Endverbraucherbranche voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Anteil am Markt für Festkörper-LiDAR-Sensoren ausmachen. Das Wachstum dieses Segments wird durch seine entscheidende Rolle als Standardisierungsinstanz für die Massenmarkteinführung und als Hauptquelle für volumenbasierte Kostensenkungen angetrieben. Sein taktischer Fokus geht über die reine Beschaffung hinaus und umfasst langfristige und tiefgreifende Partnerschaften mit LiDAR-Anbietern, die häufig strategische Investitionen und gemeinsame Entwicklungsvereinbarungen beinhalten. Darüber hinaus ist die Auswahl eines LiDAR-Anbieters für einen OEM eine mehrjährige Verpflichtung, die mit bestimmten Fahrzeugplattformen verbunden ist. Daher muss eine fundierte Entscheidung sowohl auf Basis der Sensorleistung als auch der finanziellen Stabilität, der Zertifizierungen hinsichtlich funktionaler Sicherheit und der Fertigungskapazitäten der Anbieter getroffen werden.

Unsere detaillierte Analyse des Marktes für Festkörper-LiDAR-Sensoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Sicht |

|

Anwendung |

|

Endverbrauchsbranche |

|

Reichweite |

|

Technologie |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Festkörper-LiDAR-Sensoren – Regionale Analyse

Einblicke in den APAC-Markt

Im Markt für Festkörper-LiDAR-Sensoren wird der asiatisch-pazifische Raum bis Ende 2035 voraussichtlich mit 38,3 % den größten Anteil erreichen. Das Marktwachstum in der Region ist maßgeblich auf die einzigartige Kombination aus enormer Produktionskapazität, solider Regierungs- und Industriepolitik sowie der zunehmenden Nutzung intelligenter Technologien zurückzuführen. Chinas Strategie „Made in China 2025“ priorisiert innovative Sensoren, während die Programme „Production Linked Incentive“ (PLI) und „Make in India“ in Indien aktiv ein nationales Produktionsökosystem fördern. Laut einem Artikel des East Asia Forum Organization vom März 2024 machten Elektrofahrzeuge 2023 10 % des gesamten Automobilabsatzes in Thailand aus. Die Produktionskapazität des Landes lag 2024 bei rund 350.000 Fahrzeugen pro Jahr, was ein enormes Wachstumspotenzial für den Markt bedeutet.

Der Markt für Festkörper-LiDAR-Sensoren in China wächst rasant, bedingt durch die stark gestiegenen staatlichen Investitionen in die Photonik- und Halbleiterindustrie, die die LiDAR-Produktion maßgeblich unterstützen. Dies gilt als zentraler Bestandteil der Strategie „Made in China 2025“ und treibt das kontinuierliche Marktwachstum im Land voran. Darüber hinaus stellt das Ministerium für Industrie und Informationstechnologie (MIIT) großzügige Fördermittel für Pilotprojekte im Bereich Smart Cities bereit, wodurch die Nachfrage nach LiDAR für Anwendungen im Bereich der öffentlichen Sicherheit und intelligente Verkehrssysteme enorm gestiegen ist. Laut einem Artikel der SEMI Organization 2025 decken Unternehmen wie Toshiba, Hynix, Micron, TSMC und Samsung zusammen 43 % der Halbleiterkapazität ab. Die Präsenz dieser namhaften Unternehmen mit ihren großzügigen Investitionen ist somit der Motor des Gesamtmarktes.

Der Markt für Festkörper-LiDAR-Sensoren in Indien wächst aufgrund steigender staatlicher Investitionen und eines rasanten Aufschwungs der Halbleiterindustrie. Hinzu kommen Standardzulassungen des Ministeriums für Elektronik und Informationstechnologie (MeitY), die internationale Hersteller anziehen sollen. Diese Strategie zielt darauf ab, ein geeignetes Ökosystem für die Festkörper-LiDAR-Produktion zu schaffen, um den wachsenden Bedarf der Industrieautomation und der Automobilindustrie zu decken. Laut dem PIB-Regierungsbericht vom August 2025 wächst der indische Halbleitersektor kontinuierlich: Sein Wert lag 2023 bei 38 Milliarden US-Dollar, zwischen 2024 und 2025 bei 45 bis 50 Milliarden US-Dollar und soll bis Ende 2030 auf 100 bis 110 Milliarden US-Dollar ansteigen. Dies dürfte die Gesamtnachfrage des Marktes in Indien weiter ankurbeln.

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Festkörper-LiDAR-Sensoren sein. Die Marktentwicklung in der gesamten Region wird maßgeblich durch die starke Präsenz der Automobilindustrie und die strengen regulatorischen Rahmenbedingungen befeuert. Darüber hinaus erfordert die in Europa vorgeschriebene Einführung von Fahrerassistenzsystemen (ADAS) gemäß der Allgemeinen Sicherheitsverordnung, dass die neuesten Fahrzeugmodelle innovative Sensortechnologien wie LiDAR implementieren, was den Markt zusätzlich stärkt. So hat beispielsweise Horizon Europe laut einem Artikel der SPIE Organization vom April 2022 ein Budget von 95,5 Milliarden Euro (fast 108 Milliarden US-Dollar) für Photonik bereitgestellt. Diese Technologie wurde im Rahmen der Initiative entwickelt, die Kooperationsprojekte fördert und sie somit optimal für die Marktentwicklung vorbereitet.

Der Markt für Festkörper-LiDAR-Sensoren in Deutschland gewinnt zunehmend an Bedeutung. Grund dafür ist der Fokus der führenden Automobilindustrie auf autonomes Fahren, der durch starke staatliche Partnerschaften unterstützt wird. Das Bundesministerium für Digitalisierung und Verkehr fördert zudem umfangreiche Projekte wie das Testfeld Autonomes Fahren Baden-Württemberg, um die Automatisierung von Fahrfunktionen unter realen Bedingungen zu validieren und so die Nachfrage nach leistungsstarken LiDAR-Systemen zu steigern. Laut einem Datenbericht der ITA vom November 2024 bietet die deutsche Automobilindustrie fast 780.000 Arbeitsplätze und erwirtschaftete 2023 einen Gesamtumsatz von über 611 Milliarden US-Dollar, was einem Wachstum von über 11 % gegenüber 2022 entspricht. Davon entfielen 496,3 Millionen US-Dollar auf Kraftfahrzeuge, 15,7 Millionen US-Dollar auf Anhänger und 99,8 Millionen US-Dollar auf Teile und Zubehör. Dies stärkt die Marktposition des Unternehmens.

Der Markt für Festkörper-LiDAR-Sensoren in Großbritannien entwickelt sich dank einer einzigartigen Kombination aus administrativer Agilität und strategischem Forschungs- und Entwicklungsfokus. Das britische Zentrum für vernetzte und autonome Fahrzeuge (CCAV) agiert zudem innerhalb eines umfassenden politischen Rahmens, der die Kommerzialisierung autonomer Fahrzeuge aktiv fördert. Dies hat die Gesamtnachfrage im Land direkt angekurbelt und wird durch großzügige Investitionen von UK Research and Innovation (UKRI) ergänzt. Laut einem Artikel der UKRI-Organisation vom März 2025 wurden 28 Millionen Pfund in die Entwicklung modernster KI- und Steuerungssysteme für fahrerlose Fahrzeuge investiert. Zu den Partnern dieser Investition gehörten das CCAV und Innovate UK, das maßgeblich für das Marktwachstum in Großbritannien verantwortlich ist.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Festkörper-LiDAR-Sensoren wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Das Marktwachstum in der Region wird maßgeblich durch intensive Forschung und Entwicklung, umfangreiche Verteidigungsaufträge und die frühzeitige Implementierung in die Infrastruktur intelligenter und autonomer Fahrzeuge angetrieben. Darüber hinaus beflügeln wichtige Faktoren wie die beträchtliche Finanzierung innovativer Sensortechnologien durch das US-Verteidigungsministerium (DoD) und die Förderung von Technologien für intelligente Transportsysteme durch das Verkehrsministerium (DOT) das Marktwachstum. Laut einem Artikel des US-Außenministeriums vom Oktober 2022 hat das Verteidigungsministerium seine Produktionskapazitäten mit Investitionen in Höhe von 372 Millionen US-Dollar modernisiert und erweitert. Die US-amerikanische Fertigungsindustrie gilt zudem als Innovationsmotor für 70 % der Forschung und Entwicklung sowie 55 % aller Patente und ist daher für den Markt bestens geeignet.

Der US -Markt für Festkörper-LiDAR-Sensoren wächst stetig, was auf die starke, verteidigungsbezogene Entwicklung und die regulatorisch bedingte kommerzielle Umsetzung zurückzuführen ist. Das US-Verteidigungsministerium (DoD) gilt als Haupttreiber dieser Entwicklung und stellt großzügige Mittel für Sensor- und Cybertechnologien bereit, die direkt die robuste Entwicklung autonomer Systeme fördern. Laut einem Bericht des US-Verteidigungsministeriums vom März 2023 wurden für die Sicherheitskooperation 1,5 Milliarden US-Dollar für 2022 und 1,3 Milliarden US-Dollar für 2023 bereitgestellt, was optimistische Marktaussichten schafft. Gleichzeitig hat die Synergie zwischen verteidigungsbezogener Forschung und Entwicklung und öffentlichen Infrastrukturausgaben einen starken und zweigleisigen Nachfragetreiber geschaffen. Dies wiederum hat die USA zu einem internationalen Vorreiter gemacht und bietet optimale Voraussetzungen für das Marktwachstum in der Region.

Jährliche bemerkenswerte Investitionen in die Einsatzbereitschaft der US-Armee

Komponenten der Armee | 2022 | 2023 | 2024 |

Endfestigkeit | 971.501 | 954.000 | 951.800 |

Bereitschaft am Boden | 11,2 Milliarden US-Dollar | 12,7 Milliarden US-Dollar | 12,5 Milliarden US-Dollar |

Einsatzbereitschaft der Luftfahrt | 2,9 Milliarden US-Dollar | 3,6 Milliarden US-Dollar | 3,3 Milliarden US-Dollar |

Depotwartung | 1,5 Milliarden US-Dollar | 1,7 Milliarden US-Dollar | 1,7 Milliarden US-Dollar |

Infrastruktur | 8,4 Milliarden US-Dollar | 9,7 Milliarden US-Dollar | 8,9 Milliarden US-Dollar |

Quelle: Verteidigungsministerium

Kanada gewinnt im Markt für Festkörper-LiDAR-Sensoren zunehmend an Bedeutung, dank seiner etablierten Lieferkette und industriellen Kompetenz, die auf seinen Stärken in der fortschrittlichen Fertigung und im Bereich KI basiert. Darüber hinaus fördert der Strategische Innovationsfonds (SIF) der kanadischen Bundesregierung eine innovative Strategie zur Sensorfertigung im Inland, die Kanada zu einem wichtigen Akteur in der Lieferkette machen soll. Laut einem Artikel der kanadischen Regierung vom Juli 2024 kündigte der Minister für Innovation, Wissenschaft und Industrie eine Investition von 120 Millionen US-Dollar in ein über 220 Millionen US-Dollar umfassendes Projekt an, das von CMC Microsystems (CMC) geleitet wird. Diese Investition stärkt das Netzwerk des Landes, indem sie die Zusammenarbeit zwischen den Akteuren in den Bereichen Design, Fertigung und Vermarktung von Halbleitern verbessert.

Wichtigste Akteure auf dem Markt für Festkörper-LiDAR-Sensoren:

- Velodyne Lidar, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Valeo SA (Frankreich)

- Innoviz Technologies Ltd. (Israel)

- Luminar Technologies, Inc. (USA)

- Aeva, Inc. (USA)

- Ouster, Inc. (USA)

- Cepton, Inc. (USA)

- Hesai-Gruppe (China)

- RoboSense (China)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- LeddarTech Inc. (Kanada)

- Quanergy Systems, Inc. (USA)

- Blickfeld GmbH (Deutschland)

- Baraja Pty Ltd. (Australien)

- XenomatiX (Belgien)

- SOS Lab (Südkorea)

- SureStar (China)

- TetraVue (USA)

- OmniVision Technologies, Inc. (USA)

- Velodyne Lidar, Inc. ist bekannt für seine frühen mechanischen LiDAR-Systeme, die die erste Generation autonomer Fahrzeuge antrieben. Das Unternehmen hat sich mittlerweile auch auf Festkörperlösungen umgestellt und konzentriert sich dabei auf fortschrittliche Wahrnehmungssoftware, die optimal auf seine Sensorhardware abgestimmt ist.

- Valeo SA zählt zu den führenden Automobilzulieferern und hat mit der Einführung des weltweit ersten kommerziell erhältlichen Festkörper-LiDAR-Systems – dem SCALA-System des Unternehmens – in der Fahrzeugproduktion, darunter die Mercedes-Benz S-Klasse, einen wichtigen Meilenstein erreicht. Damit positioniert sich das Unternehmen als führender Anbieter erschwinglicher LiDAR-Systeme in Automobilqualität für den Massenmarkt. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Umsatz von 21.492 Millionen Euro und ein EBITDA von 2.863 Millionen Euro, was einer Umsatzquote von 13,3 % entspricht.

- Innoviz Technologies Ltd. ist für seine leistungsstarken Festkörper-LiDAR-Sensoren, wie beispielsweise den InnovizOne, bekannt, der speziell für die hohen Anforderungen der meisten Automobilhersteller entwickelt wurde. Das Unternehmen hat sich gezielt bewährte Designs gesichert, wie beispielsweise für BMW, und unterstreicht damit seinen Fokus auf Serienproduktion und Zuverlässigkeit für autonomes Fahren. Der Geschäftsbericht 2024 weist einen Umsatz von 42,4 Millionen US-Dollar aus, was einer Steigerung um das 2,3-Fache des bisherigen Zielwerts entspricht und einen Boom bei den LiDAR-Auslieferungen zur Folge hat.

- Luminar Technologies, Inc. hat sich durch die Entwicklung langlebiger und hochauflösender LiDAR-Systeme mithilfe seiner herausragenden 1550-nm-Lasertechnologie einen Namen gemacht. Diese Technologie ermöglicht überragende Leistung auch unter anspruchsvollen Bedingungen. Darüber hinaus hat das Unternehmen zahlreiche Partnerschaften mit internationalen Automobilherstellern wie Mercedes-Benz und Volvo geschlossen, um seine Sensoren nahtlos in hochmoderne Kundenfahrzeuge zu integrieren.

- Aeva, Inc. konzentriert sich auf die Weiterentwicklung seiner 4D-LiDAR-Technologie, die mithilfe des FMCW-Verfahrens (Frequency Modulated Continuous Wave) neben der Entfernung auch die Geschwindigkeit präzise misst. Diese Technologie bietet eine hohe Störfestigkeit gegenüber Sonnenlicht und anderen LiDAR-Systemen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Festkörper-LiDAR-Sensoren ist stark fragmentiert und wettbewerbsintensiv. Er zeichnet sich durch eine Mischung aus etablierten Automobilzulieferern und spezialisierten Startups aus. Führende Unternehmen setzen verstärkt auf strategische Partnerschaften mit verschiedenen Automobilherstellern, um die Entwicklung zukünftiger autonomer Fahrzeuge und Fahrerassistenzsysteme (ADAS) voranzutreiben. Gleichzeitig wird die Differenzierung zunehmend durch Software vorangetrieben. Unternehmen entwickeln proprietäre Wahrnehmungsalgorithmen, um die Rohdaten der Sensoren optimal auszuwerten. Im Oktober 2024 gab LeddarTech Holdings Inc. den erfolgreichen Abschluss eines Lizenzabkommens mit Solid State LiDAR Protection Inc. bekannt. Ziel des Abkommens ist die Produktion und Vermarktung fortschrittlicher LiDAR-Sensoren und -Module, was dem globalen Markt für Festkörper-LiDAR-Sensoren zu Wachstum verhilft.

Unternehmenslandschaft des Marktes für Festkörper-LiDAR-Sensoren:

Neueste Entwicklungen

- Im November 2025 arbeitete das Curiosity Lab mit Opsys und der Stadt Peachtree Corners zusammen, um erfolgreich die Solid-State-LiDAR-Technologie einzuführen, nämlich den Advanced LiDAR Technology Opsys Sensors (ALTOS) Gen 2 LiDAR, um eine hohe Leistung mit erhöhter Auflösung und Zuverlässigkeit zu ermöglichen.

- Im Januar 2022 gab Opsys Tech den Abschluss eines geeigneten Vertrags zur effektiven Lieferung von LiDAR-Systemen an HASCO, den weltweit führenden Automobilzulieferer, bekannt, um den Einsatz dieser Systeme in Serienfahrzeugen sicherzustellen.

- Report ID: 8257

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.