Marktausblick für Smartphone-Sensoren:

Der Markt für Smartphone-Sensoren hatte 2025 ein Volumen von über 114,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 432 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 15,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Smartphone-Sensoren auf 132,7 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Smartphone-Sensoren gilt als grundlegender Wegbereiter für moderne mobile Intelligenz. Er transformiert das Gerät bewusst von einem reinen Kommunikationsmittel zu einem kontextbezogenen Portal in die digitalisierte Welt. Der Markt verzeichnet ein starkes Wachstum, angetrieben durch innovative Konnektivität, die steigende Kundennachfrage nach anspruchsvollen Funktionen und die Integration künstlicher Intelligenz (KI) in die Geräte. Laut einem Artikel des Weltwirtschaftsforums vom April 2023 gab es 2022 weltweit über 8,5 Milliarden Mobilfunkverträge bei einer Weltbevölkerung von 7,9 Milliarden. Darüber hinaus prognostiziert der Regierungsbericht des PIB vom September 2025 für Indien einen Anstieg der Smartphone-Exporte um 1 Billion Rupien zwischen 2025 und 2026, was einem Zuwachs von 55 % gegenüber dem Vorjahr entspricht und somit das Marktwachstum weiter ankurbelt.

Darüber hinaus treiben die zunehmende Verbreitung von Multisensor-Kamerasystemen, der Anstieg von Sensorfusionszentren, Fortschritte bei Unter-Display-Sensoren und der verstärkte Fokus auf Always-on- und Low-Power-Sensorik den globalen Markt für Smartphone-Sensoren an. Laut einem Artikel der britischen Regierung vom Juni 2022 verbringen erwachsene Internetnutzer in Großbritannien durchschnittlich mehr als 3,5 Stunden täglich online, davon 68 % mit Smartphones. Die mobilen Ausgaben im Land beliefen sich auf 179 Milliarden Pfund, die außerhalb des Haushalts getätigt wurden. Gleichzeitig nutzt ein Drittel der Bevölkerung – insgesamt 7,4 Millionen Menschen – mobile Zahlungen. Hinzu kommt die Vielzahl an Mobilgeräteherstellern, deren Marktanteile durch die steigenden Verkaufszahlen der neuesten Smartphones und Tablets stark wachsen und somit ein enormes Wachstumspotenzial für den Gesamtmarkt bieten.

Verkaufsunterschiede zwischen Smartphones und Tablets (2022)

Marken | Smartphone | Tablette |

Apfel | 40 % bis 50 % | 40 % bis 50 % |

Samsung | 20 % bis 30 % | 10 % bis 20 % |

0 % bis 5 % | - | |

Amazonas | - | 20 % bis 30 % |

Quelle: Britische Regierung

Schlüssel Smartphone-Sensoren Markteinblicke Zusammenfassung:

Regionale Highlights:

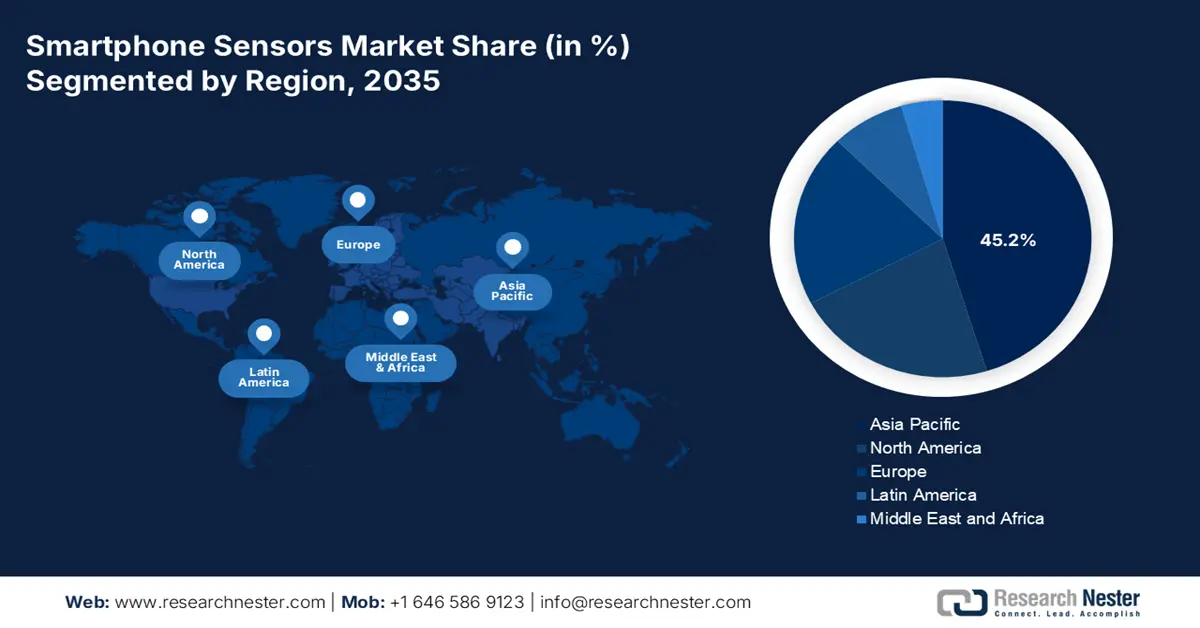

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen Marktanteil von 45,2 % am Smartphone-Sensorenmarkt erreichen. Dies wird durch die hohe Fertigungskompetenz, die starke staatliche Unterstützung und den zunehmenden Inlandsverbrauch in den aufstrebenden Smartphone-Segmenten begünstigt, die auf diese kombinierten Wachstumshebel zurückzuführen sind.

- Im Zeitraum 2026–2035 wird Europa voraussichtlich das schnellste Wachstum im Bereich der Smartphone-Sensoren verzeichnen, unterstützt durch die zunehmende Verbreitung von Geräten der Mittel- und Oberklasse sowie durch strenge regulatorische Rahmenbedingungen, die fortschrittliche On-Device-Sicherheitsfunktionen prägen und durch den zunehmenden Fokus auf Datenschutz vorangetrieben werden.

Segmenteinblicke:

- Bis 2035 wird das Segment der berührungslosen Sensoren voraussichtlich einen Anteil von 92,5 % am Markt für Smartphone-Sensoren halten. Verstärkt wird dies durch die zunehmende Abhängigkeit von der Erfassung von Fern- und Näherungsdaten, die der modernen Smartphone-Interaktion zugrunde liegt und durch sich entwickelnde AR- und gestenbasierte Funktionen erweitert wird.

- Im Zeitraum 2026–2035 wird das Teilsegment der kabelgebundenen Schnittstellen voraussichtlich den zweitgrößten Marktanteil einnehmen. Dies wird durch seine entscheidende Rolle bei der Sicherstellung einer schnellen und zuverlässigen Sensoranbindung unterstützt, die für sensible Echtzeitanwendungen unerlässlich ist und durch die zunehmende Verbreitung mobiler Technologien in den wichtigsten Volkswirtschaften gefördert wird.

Wichtigste Wachstumstrends:

- Ausbau der 5G- und 6G-Netze

- Integration von maschinellem Lernen (ML) und geräteinterner KI

Größte Herausforderungen:

- Eine Zunahme der behördlichen Kontrolle

- Integrations- und Softwarehürden

Wichtige Akteure: Sony Group Corporation (Japan), Samsung Electronics (Südkorea), STMicroelectronics (Schweiz), Broadcom Inc. (USA), Qorvo, Inc. (USA), Texas Instruments (USA), TDK Corporation (Japan), AMS-OSRAM AG (Österreich), Bosch Sensortec GmbH (Deutschland), Analog Devices, Inc. (USA), Murata Manufacturing Co., Ltd. (Japan), Qualcomm Technologies, Inc. (USA), GoerTek Inc. (China), AAC Technologies Holdings Inc. (China), Sunny Optical Technology (Group) Company Limited (China), OmniVision Technologies, Inc. (USA), Alps Alpine Co., Ltd. (Japan), Knowles Electronics, LLC (USA), Infineon Technologies AG (Deutschland), NXP Semiconductors NV (Niederlande)

Global Smartphone-Sensoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 114,5 Milliarden US-Dollar

- Marktgröße 2026: 132,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 432 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 15,9 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Japan, Südkorea, Deutschland

- Schwellenländer: Indien, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 20 November, 2025

Markt für Smartphone-Sensoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau von 5G- und 6G-Netzen: Die geringe Latenz und die hohe Verbindungsgeschwindigkeit haben datenbasierte Anwendungen ermöglicht, die auf Echtzeit-Sensordaten angewiesen sind. Dazu gehören Cloud-Gaming, das hochreaktive Bewegungssensoren erfordert, sowie kollaborative Augmented Reality (AR) in Echtzeit, die auf der Fusion von Positions-, Bewegungs- und Kameradaten basiert. Laut einem Artikel der ORF Organization vom Mai 2025 hat 5G bereits die meisten Branchen beeinflusst. Die internationale Wirtschaftsleistung wird bis Ende 2035 voraussichtlich 13,2 Billionen US-Dollar erreichen und 22,3 Millionen Arbeitsplätze schaffen. In China wird erwartet, dass optische Kommunikationsgeräte einen Marktanteil von 60 % am Weltmarkt erreichen, während der Anteil von Routern und Switches bei 25 % liegt. Dies wirkt sich positiv auf den Markt für Smartphone-Sensoren aus.

- Integration von maschinellem Lernen (ML) und geräteinterner KI: Die zunehmende Verbreitung von KI-basierten Standardprozessoren im Markt für Smartphone-Sensoren hat eine enorme Nachfrage nach hochwertigen Sensordaten geschaffen. KI-spezifische Modelle für Funktionen wie Szenenoptimierung bei der Aktivierungsworterkennung von Sprachassistenten, prädiktive Verhaltensmodellierung und Fotografie benötigen einen zuverlässigen und kontinuierlichen Datenstrom von verschiedenen Sensoren. Laut einem Artikel der NLM vom Februar 2023 nutzen Verbraucher Smartphones 36 % ihrer Zeit tagsüber. Durch Deep Learning konnte die Genauigkeit von Smartphones von 78,2 % auf 80,0 % gesteigert werden. Daher eignet sich diese digitalisierte Phänotypisierung, um die in Smartphones integrierten Sensoren zu nutzen und psychologische Verhaltensweisen sowie den Zustand der Verbraucher zu verstehen.

- Steigende Kundennachfrage nach verbesserter Sicherheit: Smartphones spielen eine zentrale Rolle in der digitalen Identitäts- und Finanzwelt, wodurch die Nachfrage nach robuster, hardwarebasierter Sicherheit immer wichtiger wird. Dies hat die Verbreitung innovativer biometrischer Sensoren, darunter Ultraschall-Fingerabdruckscanner und hochentwickelte 3D-Gesichtserkennungssysteme, deutlich beschleunigt. Wie im Artikel der indischen Regierung von Invest India vom August 2024 berichtet, erreichte der durchschnittliche monatliche Datenverbrauch in Indien im März 2024 20,2 GB – ein Anstieg von nur 0,2 GB gegenüber dem Vorjahr, was einem jährlichen Wachstum von 54,0 % entspricht. Telekommunikationsunternehmen haben daher verstärkt in leistungsstarke Sicherheitslösungen investiert, um nutzerbezogene Daten zu schützen und das Vertrauen zu erhalten. Dies stärkt den globalen Markt für Smartphone-Sensoren erheblich.

Herausforderungen

- Verstärkte regulatorische Kontrolle: Moderne Smartphones gelten als große Sammlungen persönlicher und sensibler Daten, die größtenteils von ihren Sensoren erfasst werden. Dadurch sind sie ein Hauptziel für Cyberangriffe geworden, und jede Schwachstelle im Datenpfad oder der Firmware eines Sensors kann zu kritischen Sicherheitslücken führen. Gleichzeitig erlassen Regierungen weltweit strenge Datenschutzbestimmungen, die die Erfassung, Verarbeitung und Speicherung von Sensordaten weiter verschärfen. Die Einhaltung dieser sich entwickelnden und vielfältigen rechtlichen Rahmenbedingungen erhöht zudem die Komplexität und die Kosten der Sensorintegration und -entwicklung erheblich, was die Einführung datenbasierter und neuester Funktionen auf dem Markt für Smartphone-Sensoren potenziell verlangsamen kann.

- Integrations- und Softwarehürden: Die Hardware im Markt für Smartphone-Sensoren ist nur ein Teilaspekt. Das volle Potenzial innovativer Sensoren wird erst durch ausgefeilte Softwarealgorithmen zur Dateninterpretation, Kalibrierung und Sensorfusion ausgeschöpft. Die Entwicklung dieser Software ist zudem äußerst komplex und erfordert eine enge Zusammenarbeit zwischen Softwareplattformanbietern, Smartphone-OEMs und Herstellern. Verzögerungen, mangelnde Optimierung und Inkompatibilitäten in der Softwareentwicklung können die Leistungsfähigkeit eines Hochleistungssensors beeinträchtigen, den Nutzen der Hardware relativieren und zu Leistungsschwankungen zwischen verschiedenen Geräten führen.

Marktgröße und Prognose für Smartphone-Sensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

15,9 % |

|

Marktgröße im Basisjahr (2025) |

114,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

432 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Smartphone-Sensoren:

Analyse des operativen Segments

Bis Ende 2035 wird erwartet, dass das Segment der berührungslosen Sensoren innerhalb der Kategorie „Betrieb“ mit einem Anteil von 92,5 % den größten Marktanteil im Smartphone-Sensorenmarkt halten wird. Dieses Wachstum ist maßgeblich auf die zunehmende Bedeutung moderner Smartphone-Interaktionen zurückzuführen, die im Vergleich zur physischen Berührung wesentlich auf der Erfassung von Daten aus der Ferne und der Nähe basieren. Darüber hinaus wird die Dominanz dieses Segments durch Funktionen verstärkt, die ein Smartphone maßgeblich prägen. So funktionieren beispielsweise Bildsensoren für die Fotografie, Näherungssensoren für die Bildschirmsteuerung während Anrufen, Positionssensoren für die Navigation und Umgebungslichtsensoren zur Anpassung der Displayhelligkeit berührungslos. Auch die Entwicklung innovativer Funktionen wie Augmented Reality und Gestensteuerung, die auf Bewegungsdaten und Kameras basieren, unterstreicht die zentrale Bedeutung dieses Segments.

Segmentanalyse der Konnektivitätstechnologie

Das Teilsegment der kabelgebundenen Schnittstellen, das zur Verbindungstechnologie gehört, wird voraussichtlich im Prognosezeitraum den zweitgrößten Marktanteil im Bereich der Smartphone-Sensoren einnehmen. Das Wachstum dieses Segments wird maßgeblich durch seine Bedeutung für die Sicherheit, Zuverlässigkeit und hohe Geschwindigkeit der externen und internen Sensorverbindungen getrieben, die für sensible Echtzeitanwendungen unerlässlich sind. Laut einem Artikel des Weltwirtschaftsforums vom August 2023 wird das neueste Mobiltelefon mit seinem mobilen Internetzugang – bereits ab 12 € oder 299 € – die digitale Kluft zwischen Stadt- und Landbevölkerung, insbesondere in Indien, überbrücken. China ist mit 954 Millionen Nutzern der größte Mobilfunkmarkt der Welt, gefolgt von Indien mit 493 Millionen, den USA mit 274 Millionen und Japan mit 83 Millionen Nutzern. Daher ist der Ausbau kabelgebundener Verbindungen in diesen Ländern von großer Bedeutung und trägt maßgeblich zum internationalen Wachstum dieses Segments bei.

Integrationssegmentanalyse

Das Teilsegment der integrierten Sensor-Hubs, das zum Integrationssegment gehört, wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil im Smartphone-Sensorenmarkt einnehmen. Die Entwicklung dieses Segments wird maßgeblich durch den strategischen Wandel von Einzelkomponenten hin zu systembasierten Lösungen vorangetrieben. Ein integriertes Zentrum vereint verschiedene Sensoren, darunter Barometer, Magnetometer, Gyroskop und Beschleunigungsmesser, in einem einzigen Modul mit einem dedizierten, stromsparenden Prozessor. Diese Integration profitiert von drei wesentlichen Faktoren: Platzersparnis, Energieeffizienz und Leistung. Durch die Datenfusion auf einem einzigen Chip ermöglicht das Zentrum eine zuverlässigere und präzisere Bewegungserfassung für Anwendungen wie Spiele und Navigation und entlastet gleichzeitig den Hauptanwendungsprozessor. Dies trägt wesentlich zum Wachstum des Segments bei.

Unsere detaillierte Analyse des Marktes für Smartphone-Sensoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Betrieb |

|

Verbindungstechnologie |

|

Integration |

|

Anwendung |

|

Typ |

|

Demografie der Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Smartphone-Sensoren – Regionale Analyse

Einblicke in den APAC-Markt

Im Markt für Smartphone-Sensoren wird der asiatisch-pazifische Raum bis Ende 2035 voraussichtlich mit 45,2 % den größten Anteil erreichen. Das Marktwachstum in der Region ist maßgeblich auf eine Kombination aus enormen Produktionskapazitäten, starker staatlicher Förderung und hohem Binnenkonsum zurückzuführen. Die Region gilt zudem als weltweit größtes Produktionszentrum, angeführt von Vietnam und China, und ist gleichzeitig der größte Konsummarkt. Länder wie Indonesien und Indien verzeichnen ein stetiges Wachstum bei der Integration von Sensoren in Mittelklasse-Smartphones. Laut einem Artikel der ORF Organization vom Dezember 2024 wächst der Online-Gaming-Sektor in Indien um 28 % und soll bis Ende 2028 ein Volumen von 332,43 Milliarden Rupien erreichen. Dies hat Indiens Ziel einer digitalen Wirtschaft mit einem Volumen von 1 Billion US-Dollar maßgeblich unterstützt und die Marktpräsenz weiter gestärkt.

Der Markt für Smartphone-Sensoren in China wächst rasant. Dies ist auf Chinas Aufstieg zum weltweit größten Konsummarkt und Produktionsstandort sowie auf steigende staatliche Investitionen in das Sensor- und Halbleiter-Ökosystem zurückzuführen. Darüber hinaus fördert das Ministerium für Industrie und Informationstechnologie (MIIT) aktiv die Entwicklung elektronischer Kernkomponenten, darunter High-End-CMOS-Bildsensoren, um die Importabhängigkeit zu verringern und die Marktposition in der internationalen Smartphone-Lieferkette zu stärken. Laut einem Artikel der ITIF Organization vom August 2024 stammen seit 2022 55 % der internationalen Patentanmeldungen für Halbleiter aus China – ein Wert, der Japan und die USA überholt hat. Die Forschungs- und Entwicklungsquote Chinas in diesem Bereich liegt mit 7,6 % nur bei 40 % der amerikanischen Quote, was ein enormes Wachstumspotenzial für den Markt für Smartphone-Sensoren verdeutlicht.

Der Markt für Smartphone-Sensoren in Indien wächst dank der Regierungsstrategie „Digital India“ und des produktionsbezogenen Anreizprogramms (PLI), das die Smartphone-Produktion fördert. Das PLI-Programm ist in der Regel auf der Website des Ministeriums für Elektronik und Informationstechnologie (MeitY) verfügbar und trägt maßgeblich zur Förderung lokaler Produktionsprozesse und damit zu einem Anstieg der Smartphone-Exporte bei. Laut einem Artikel der IBEF Organization vom August 2024 wurden im ersten Quartal 2024 in Indien 69 Millionen Smartphones ausgeliefert, was einem Wachstum von 7,2 % gegenüber dem Vorjahr entspricht. Im zweiten Quartal kamen 35 Millionen Geräte hinzu, was einem Wachstum von 3,2 % entspricht. Das Einsteiger-Premium-Segment verzeichnete mit einem Preis zwischen 200 und 400 US-Dollar das stärkste Wachstum und beflügelte so den gesamten Markt.

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Smartphone-Sensoren sein. Die Entwicklung dieses Segments wird maßgeblich durch die steigende Nachfrage nach Geräten der Mittel- und Oberklasse sowie durch strenge Produktvorschriften vorangetrieben. Zudem legt die Region großen Wert auf Datensicherheit und Datenschutz, die durch Gesetze wie die Datenschutz-Grundverordnung (DSGVO) konsequent umgesetzt werden. Dies erhöht den Bedarf an hochentwickelten Sicherheitssensoren auf den Geräten, darunter innovative Gesichtserkennungs- und Fingerabdrucksysteme. Laut einem Datenbericht der Europäischen Kommission vom Juni 2025 sind 208,1 Milliarden Euro des regionalen Budgets für die Digitalisierung vorgesehen. Dies entspricht fast 15,1 % des gesamten regionalen Budgets und ist somit ausreichend für die Marktentwicklung in der gesamten Region.

Der Markt für Smartphone-Sensoren in Deutschland gewinnt dank seiner starken technologischen und industriellen Basis, insbesondere in den Bereichen Industrie 4.0 und Automobilindustrie, zunehmend an Bedeutung. Der strategische Fokus des Landes auf die Integration mobiler Geräte in Logistik und intelligente Fabriken erfordert Smartphones mit sicheren, präzisen und äußerst robusten Sensoren. Laut einem Artikel der Clean Energy Wire Organization vom Juni 2024 sind Informations- und Kommunikationstechnologien für fast 8 % der Kohlendioxidemissionen des Landes verantwortlich und tragen jährlich zu fast 20 Millionen verkauften Smartphones bei. Preisbewusste Nutzer, Nachhaltigkeitsbegeisterte, Pragmatiker und Langzeitnutzer, die zusammen bis zu 60 % ausmachen, sind zudem offen dafür, Smartphones lange zu nutzen und auch generalüberholte Geräte zu kaufen, was die Marktaussichten positiv beeinflusst.

Der Markt für Smartphone-Sensoren in Großbritannien entwickelt sich aufgrund der dominanten Fintech-Branche und der zunehmenden Verbreitung von Flaggschiff-Geräten durch die Verbraucher. Das Marktwachstum wird zudem durch den Bedarf an leistungsstarken Sicherheits- und Authentifizierungssensoren, darunter 3D-Gesichtsscanner und Ultraschall-Fingerabdrucksensoren, angetrieben, die für digitale Identifizierung und mobile Banking-Anwendungen unerlässlich sind. Wie die UKRI-Organisation 2025 berichtet, wurden im Rahmen des Programms „Digital Security by Design“ (DSbD) zunächst 70 Millionen Pfund für einen industriellen Strategie-Förderfonds bereitgestellt, zusätzlich zu weiteren 13,5 Millionen Pfund an Fördermitteln. Darüber hinaus beläuft sich die anerkannte Industriebeteiligung auf 270 Millionen Pfund, die ebenfalls zur Gewährleistung digitaler Sicherheit beitragen soll. Beteiligt sind Partner wie der Engineering and Physical Sciences Research Council (EPSRC), Innovate UK und der Economic and Social Research Council (ESRC).

Einblicke in den nordamerikanischen Markt

Der Markt für Smartphone-Sensoren in Nordamerika wird Prognosen zufolge bis Ende 2035 stetig wachsen. Dieses Wachstum wird maßgeblich durch Fortschritte bei 5G- und 6G-Verbindungen, die Präsenz von Flaggschiffmodellen dank Unternehmensbeiträgen, Investitionen in Edge Computing und KI sowie den verstärkten Fokus auf Datensicherheit und Datenschutz angetrieben. Wie ein Artikel der 5G Americas Organization vom Juli 2024 zeigt, liegt der Anteil von 5G an allen Mobilfunkverbindungen in der Region bei 32 %. Dies entspricht einer Verdopplung des internationalen Durchschnitts und einem Wachstum von 11 % sowie 22 Millionen neuen Verbindungen. Laut einem weiteren Artikel der 5G Americas Organization vom September 2024 hat die US-amerikanische nationale Spektrumstrategie zudem wichtige Frequenzbänder identifiziert, darunter 7,1 GHz bis 8,4 GHz und 3,1 GHz bis 3,4 GHz, die eine entscheidende Rolle für die Entwicklung der 6G-Landschaft in der Region spielen werden.

Der Markt für Smartphone-Sensoren in den USA gewinnt aufgrund der steigenden Nachfrage nach Premium-Geräten und erheblicher Investitionen in Forschung und Entwicklung zunehmend an Bedeutung. Die Integration von Sensoren in innovative IKT-Anwendungen wie kontextbezogenes Computing und Augmented Reality (AR), staatliche Fördergelder und erhöhte Ausgaben der Regierung treiben den Markt zusätzlich an. Laut einem Regierungsbericht der FCC vom August 2025 hat die US-amerikanische National Science Foundation (NSF) mit RINGS ein wegweisendes Programm ins Leben gerufen. Dieses Programm verfügt über ein Fördervolumen von 40 Millionen US-Dollar und arbeitet mit elf Industriepartnern zusammen, um langfristige, vorwettbewerbliche Forschungsprojekte zu fördern. Die Partner zielen darauf ab, anwendungsorientierte vertikale und Forschungsansätze zu unterstützen, um die 6G-Konnektivität zu gewährleisten und so das Marktwachstum im ganzen Land zu fördern.

Der Markt für Smartphone-Sensoren in Kanada boomt dank seiner leistungsstarken Forschungseinrichtungen und des strategischen Fokus auf resiliente Lieferketten und digitalisierte Infrastruktur. Die Entwicklung von Sensortechnologien für kritische Umgebungen und kundenspezifische Industrieanwendungen, die die Geräteanforderungen der Kunden maßgeblich beeinflusst hat, stärkt den Markt im Land zusätzlich. Laut einem Artikel der kanadischen Regierung vom Februar 2025 hatten 2022 schätzungsweise 99 % der Bevölkerung Zugang zu Mobilfunk. Der Ausbau der Mobilfunknetzabdeckung trägt zur Optimierung der Telekommunikationsnetze des Landes bei. Laut dem CRTC-Datenbericht vom März 2025 ist die Zahl der Mobilfunkteilnehmer auf 37,7 Millionen gestiegen, was einem Quartalswachstum von 1,0 % und einem Jahreswachstum von 2,9 % entspricht und somit den Markt für Smartphone-Sensoren weiter ankurbelt.

Quartalsweises kontinuierliches Wachstum der Mobilfunkumsätze in Kanada

Jahre und Quartale | 1. Quartal | 2. Quartal | 3. Quartal | 4. Quartal |

2022 | 33,4 Millionen | 33,9 Millionen | 34,6 Millionen | 35,0 Millionen |

2023 | 35,1 Millionen | 35,5 Millionen | 36,2 Millionen | 36,5 Millionen |

2024 | 36,1 Millionen | 36,6 Millionen | 37,1 Millionen | 37,2 Millionen |

2025 | 37,3 Millionen | 37,7 Millionen | - | - |

Quelle: CRTC

Wichtige Akteure auf dem Markt für Smartphone-Sensoren:

- Sony Group Corporation (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Samsung Electronics (Südkorea)

- STMicroelectronics (Schweiz)

- Broadcom Inc. (USA)

- Qorvo, Inc. (USA)

- Texas Instruments (USA)

- TDK Corporation (Japan)

- AMS-OSRAM AG (Österreich)

- Bosch Sensortec GmbH (Deutschland)

- Analog Devices, Inc. (USA)

- Murata Manufacturing Co., Ltd. (Japan)

- Qualcomm Technologies, Inc. (USA)

- GoerTek Inc. (China)

- AAC Technologies Holdings Inc. (China)

- Sunny Optical Technology (Group) Company Limited (China)

- OmniVision Technologies, Inc. (USA)

- Alps Alpine Co., Ltd. (Japan)

- Knowles Electronics, LLC (USA)

- Infineon Technologies AG (Deutschland)

- NXP Semiconductors NV (Niederlande)

- Sony Group Solutions gilt als internationaler Marktführer für Smartphone-Bildsensoren und ist bekannt für seine leistungsstarken CMOS-Sensoren, die in Flaggschiff- und Mittelklassegeräten weit verbreitet sind. Die kontinuierliche Weiterentwicklung von Technologien wie großflächigen CMOS-Sensoren setzt Maßstäbe in der Videografie und mobilen Fotografie. Laut Geschäftsbericht 2024 belief sich der konsolidierte operative Gewinn im Jahr 2023 auf 1.035,3 Milliarden Yen, das bereinigte EBITDA auf 4,3 Billionen Yen.

- Samsung Electronics ist ein führender Anbieter innovativer ISOCELL-Bildsensoren, die in den Galaxy-Smartphones des Unternehmens sowie in Geräten anderer großer OEMs eine entscheidende Rolle spielen. Das Unternehmen hat bedeutende Fortschritte bei hochauflösenden Sensoren und Pixelisolationstechnologie erzielt und sich dadurch einen beachtlichen Marktanteil gesichert.

- STMicroelectronics zählt zu den führenden Anbietern von Umwelt- und Bewegungssensoren und bietet ein umfangreiches Portfolio an energieeffizienten und leistungsstarken MEMS-Magnetometern, Gyroskopen und Beschleunigungsmessern. Die Sensoren des Unternehmens verfügen über Standardfunktionen wie Kontextsensitivität, Navigation und Bildschirmdrehung für die Datenverarbeitung in verschiedenen Smartphones. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Nettoumsatz von 13,2 Milliarden US-Dollar, was einem Rückgang von 23,2 % gegenüber dem Vorjahr entspricht.

- Broadcom Inc. ist der führende Anbieter von Hochfrequenzfiltern und Frontend-Modulen. Diese Komponenten sind für die Sensorumgebung unerlässlich und gewährleisten einen zuverlässigen Signalempfang für Verbindungsfunktionen wie Mobilfunk, WLAN und GPS. Die hochintegrierten Lösungen des Unternehmens ermöglichen eine zuverlässige Positionsbestimmung und Kommunikationsleistung in Smartphone-Sensoren.

- Qorvo, Inc. ist spezialisiert auf die Bereitstellung von HF-Konnektivität und Lösungen, die für die Funktionsfähigkeit von Smartphone-Positionssensoren unerlässlich sind, insbesondere für neue Mobilfunkstandards und GPS. Die Komponenten des Unternehmens gewährleisten eine präzise und effiziente Standortverfolgung sowie drahtlose Datenübertragung für umfassende Sensoranwendungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Smartphone-Sensoren:

Der internationale Markt für Smartphone-Sensoren ist stark fragmentiert und wettbewerbsintensiv und wird von etablierten Unternehmen aus Südkorea, Japan, Europa und den USA dominiert. Die Marktlandschaft ist maßgeblich durch den Bedarf an verbesserter Leistung, Energieeffizienz und Miniaturisierung geprägt. Strategien wie hohe Investitionen in Forschung und Entwicklung zur Entwicklung zukunftsweisender Technologien, beispielsweise innovativer CMOS-Bildsensoren und Sensorfusionsalgorithmen, treiben die Marktnachfrage in verschiedenen Ländern an. Darüber hinaus kündigte die Sony Semiconductor Solutions Corporation im Oktober 2024 die Markteinführung des ISX038 CMOS-Bildsensors an, der sich für Automobilkameras eignet. Dieses Produkt gilt als branchenweit erstes, das YUV- und RAW-Bilder gleichzeitig verarbeitet und sicherstellt und ist somit für den globalen Markt für Smartphone-Sensoren geeignet.

Unternehmenslandschaft des Marktes für Smartphone-Sensoren:

Neueste Entwicklungen

- Im September 2024 hatte Elliptic Labs bereits mehr als 500 Millionen Geräte im Einsatz und lieferte seinen KI-gestützten virtuellen Näherungssensor INNER BEAUTY problemlos auf die Smartphones der Tecno Phantom V-Serie von Transsion aus.

- Im Juni 2024 kündigte Samsung Electronics drei neue mobile Bildsensoren an, die sowohl für die Neben- als auch für die Hauptkamera von Smartphones entwickelt wurden: den ISOCELL JN5, den ISOCELL GNJ und den ISOCELL HP9.

- Im Dezember 2023 kündigte electronRx seine Pläne zur Einführung von foneDx an, einer demokratisierten und skalierbaren Technologie, die in modernen Smartphones weit verbreitet ist und deren Sensortechnologie die digitale Überwachung zur Beurteilung der Lungen- und Herzgesundheit der Verbraucher ermöglicht.

- Report ID: 8253

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.