Marktausblick für Smart-Home-Installationsdienste:

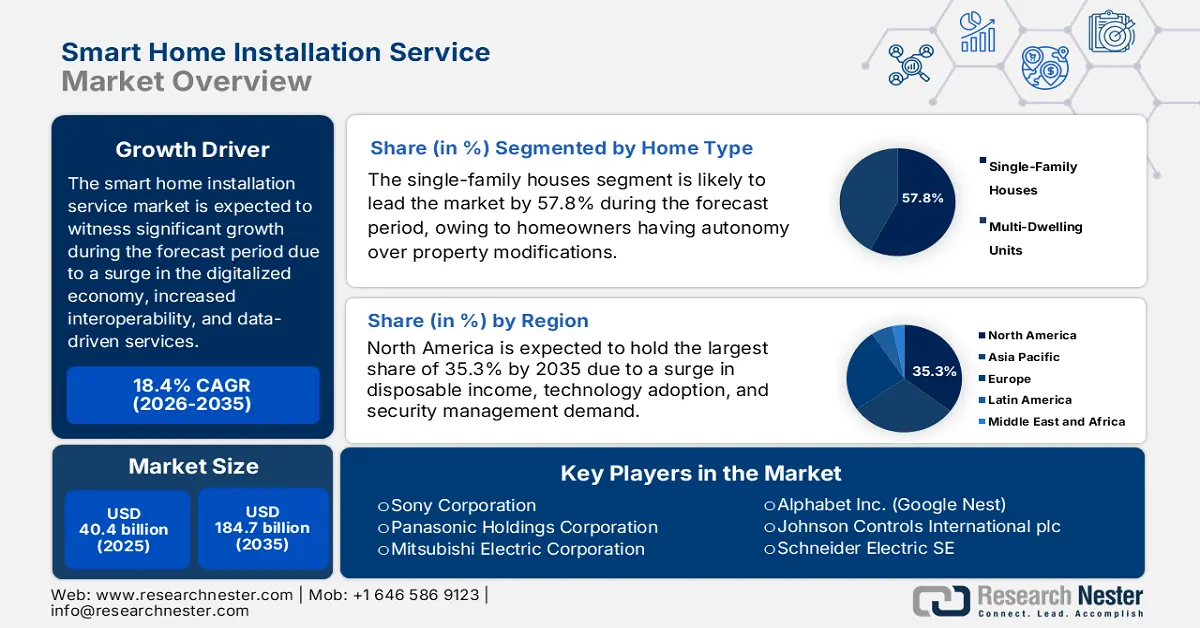

Der Markt für Smart-Home-Installationsdienstleistungen hatte 2025 ein Volumen von über 40,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 184,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Smart-Home-Installationsdienstleistungen auf 47,8 Milliarden US-Dollar geschätzt.

Der Weltmarkt befindet sich derzeit in einer Phase des tiefgreifenden Wandels und entwickelt sich rasant von einem Nischenprodukt im Luxussegment zu einem unverzichtbaren Bestandteil des Wohnbereichs. Dieser Wandel wird maßgeblich durch die weitverbreitete Nutzung von Informations- und Kommunikationstechnologien (IKT) beschleunigt, die vernetztes Wohnen nicht nur komfortabel gemacht, sondern auch zu einem festen Bestandteil moderner Hausverwaltungen werden lassen. Laut einem Datenbericht der ITA vom Januar 2024 wird die digitalisierte Wirtschaft in Irland beispielsweise auf 50 Milliarden US-Dollar geschätzt, was 13 % des Bruttoinlandsprodukts (BIP) entspricht. Darüber hinaus sind über 1.000 digitale Unternehmen in Irland tätig, darunter Microsoft, Meta, Intel, Google, Cisco, AWS, Apple, IBM und HPE. Der irische Markt mit einem Volumen von 19 Milliarden US-Dollar verzeichnet zudem ein kontinuierliches Wachstum im Bereich digitaler Technologien und ist daher bestens geeignet, seine globale Präsenz zu stärken.

Darüber hinaus treiben der Aufstieg des DIY-Pro-Hybridmodells, die strategische Bündelung von IKT- und Telekommunikationsanbietern, der verstärkte Fokus auf Interoperabilität als Dienstleistung sowie die Zunahme proaktiver und datengetriebener Dienste den Markt an. Laut einem ITU-Artikel vom September 2023 verfügen 155 Länder (Stand 2022) über einen nationalen Breitbandplan und ein digitalisiertes Dokument. Festnetz-Funkzugang ist zudem ein Standardinstrument zur Überbrückung der digitalen Kluft und soll von 100 Millionen Anschlüssen im Jahr 2022 auf 300 Millionen bis Ende 2028 ansteigen. Dies entspricht bereits 30 % des gesamten internationalen mobilen Datenverkehrs und fördert die Marktentwicklung rasant. Die Internetdurchdringung in Jamaika liegt bei 66 %, in Tobago, Haiti und Trinidad bei 30 %. Auch die verstärkte Integration von 5G-Verbindungen gilt als treibende Kraft für den Markt.

Schlüssel Smart-Home-Installationsservice Markteinblicke Zusammenfassung:

Regionale Einblicke:

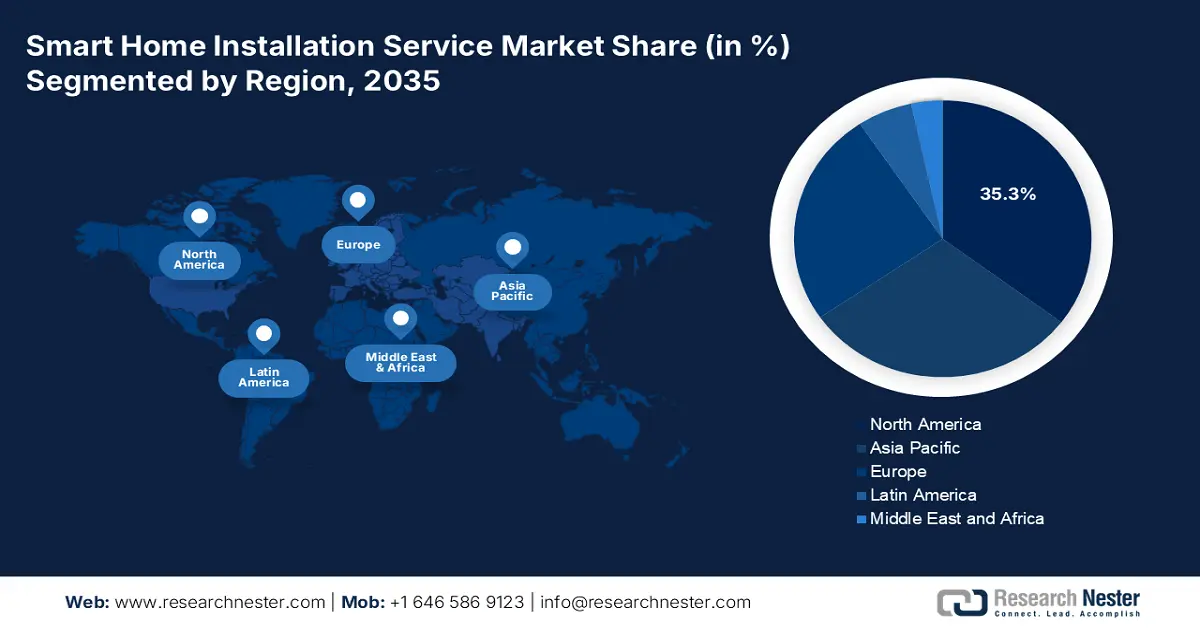

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 35,3 % im Bereich der Installationsdienstleistungen für Smart Homes erreichen, was auf steigende verfügbare Einkommen und eine verstärkte Nachfrage nach integrierten Energie- und Sicherheitsmanagementsystemen zurückzuführen ist.

- Europa dürfte bis 2035 eine starke Dynamik aufweisen und seine am schnellsten wachsende Position einnehmen, da strenge Energieeffizienzrichtlinien und ein verstärkter Fokus auf die Sicherheit von Wohngebäuden die Akzeptanz in verschiedenen Wohnstrukturen fördern.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der Einfamilienhäuser im Markt für Smart-Home-Installationsdienstleistungen bis 2035 einen Anteil von 57,8 % ausmachen wird, was durch die Flexibilität der Hausbesitzer bei der Durchführung umfangreicher Modernisierungen in großen, freistehenden Immobilien begünstigt wird.

- Bis 2035 wird das Wi-Fi-Segment voraussichtlich den zweitgrößten Marktanteil halten, da seine essentielle Rolle bei der Ermöglichung nahtloser Gerätekonnektivität und zukunftssicherer Interoperabilität die Akzeptanz beschleunigt .

Wichtigste Wachstumstrends:

- Zunehmende Nachfrage nach Energiemanagement und integrierter Sicherheit

- Fortschritte bei universellen Standards

Größte Herausforderungen:

- Technische Komplexität und Fragmentierung der Interoperabilität

- Erhöhte Kosten für Verbraucher und wahrgenommenen Einsatzwert

Wichtige Akteure: ADT Inc. (USA), Vivint Smart Home, Inc. (USA), Comcast Corporation (Xfinity Home) (USA), Resideo Technologies, Inc. (USA), Allegion plc (USA), Amazon.com, Inc. (Ring & Alexa Smart Home) (USA), Alphabet Inc. (Google Nest) (USA), Johnson Controls International plc (Irland), Schneider Electric SE (Frankreich), Legrand SA (Frankreich), Siemens AG (Deutschland), Deutsche Telekom AG (Magenta SmartHome) (Deutschland), ASSA ABLOY AB (Schweden), Samsung Electronics Co., Ltd. (SmartThings) (Südkorea), LG Electronics Inc. (Südkorea), Sony Corporation (Japan), Panasonic Holdings Corporation (Japan), Mitsubishi Electric Corporation (Japan), Godrej & Boyce Mfg. Co. Ltd. (Indien), Trane Technologies plc (USA)

Global Smart-Home-Installationsservice Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 40,4 Milliarden US-Dollar

- Marktgröße 2026: 47,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 184,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 18,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Frankreich

Last updated on : 19 November, 2025

Markt für Smart-Home-Installationsdienstleistungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Energiemanagement und integrierter Sicherheit: Das gestiegene Bewusstsein der Verbraucher für die Sicherheit ihrer Häuser sowie steigende Energiekosten sind weltweit die Haupttreiber für den Markt für Smart-Home-Installationsdienste. Professionelle Installateure sind unerlässlich für die Implementierung komplexer Systeme, die Sicherheitshardware nahtlos mit energiesparenden HLK-Steuerungen verbinden. Laut einem Artikel der Security Industry Association aus dem Jahr 2024 sind schätzungsweise 210.000 Menschen im Bereich der Ausrüstung, 7.865.000 im Dienstleistungssektor und 22.600.000 Endnutzer in der gesamten Sicherheitsbranche beschäftigt. Der Wert der Branche belief sich 2022 auf 298 Milliarden US-Dollar und wird 2023 auf 405 Milliarden US-Dollar für Ausrüstung, Vertrieb und Dienstleistungen geschätzt, was das Marktwachstum in verschiedenen Ländern weiter ankurbelt.

Physische Sicherheitsausrüstung und -dienstleistungen nach Art (in Mio. USD)

Jahre | Ausrüstungswachstum | Vertriebswachstum | Wachstum im Dienstleistungssektor |

2022 | 50.994 | 28.129 | 297.744 |

2023 | 55.540 | 30.785 | 318.646 |

2024 | 60.550 | 33.730 | 342.025 |

2026 | 69.795 | 39.212 | 389.224 |

Quelle: Verband der Sicherheitsindustrie

- Fortschritte bei universellen Standards: Die Integration des gerätebasierten Verbindungsprotokolls verringert die Markenbindung und ermöglicht es Kunden, Produkte verschiedener Hersteller im internationalen Markt für Smart-Home-Installationsdienste zu kombinieren. Dies erhöht letztendlich die Nachfrage nach qualifizierten Installateuren in Umgebungen mit mehreren Anbietern, um die allgemeine Betriebssicherheit der Geräte zu gewährleisten. Vor diesem Hintergrund hat die britische Initiative „Clean Growth“ laut dem „Journal of Building Cities Organization“ von 2022 die Bedeutung intelligenter Systeme für ein kohlenstoffarmes Wachstum bestätigt und 265 Millionen Pfund für intelligente Systeme sowie 184 Millionen Pfund für Smart Homes bereitgestellt. Dies ist Teil staatlicher Investitionen in Forschung, Entwicklung und Design sauberer Technologien, die auch Energie- und Wärmeeffizienz umfassen.

- Staatliche Strategien zur Energieeffizienz: Förderprogramme und Zuschüsse von Behörden wie der europäischen Gesamtenergieeffizienzrichtlinie für Gebäude und dem US-Energieministerium haben Hausbesitzer dazu animiert, auf intelligente Thermostate umzusteigen. Dies schließt auch fortschrittliche Energiemanagementsysteme ein, die häufig von Fachleuten installiert werden, um Fördergelder zu erhalten. Dadurch wirkt sich dies positiv auf den Markt für Smart-Home-Installationsdienstleistungen aus. Laut einem Artikel der Internationalen Energieagentur (IEA) vom Juni 2023 sind die staatlichen Ausgaben, gemessen am IEA Government Energy Spending Tracker, bis 2023 um 25 % gestiegen. Die jüngsten staatlichen Ausgaben zur Förderung von Technologien für saubere Energie beliefen sich auf 130 Milliarden US-Dollar und treiben das Wachstum des Marktes für Smart-Home-Installationsdienstleistungen weiter an.

Herausforderungen

- Technische Komplexität und mangelnde Interoperabilität: Trotz der vielversprechenden Standards wie Matter ist der Markt für Smart-Home-Installationsdienstleistungen weiterhin von Interoperabilitätsrisiken geplagt. Die zunehmende Anzahl an Geräten mit jeweils eigenen proprietären Protokollen sowie die vielfältigen Software- und Firmware-Ökosysteme stellen ein anhaltendes technisches Hindernis dar. Für professionelle Installateure bedeutet dies, aus einer Vielzahl von Markenprodukten ein einheitliches und nahtloses Nutzererlebnis zu entwickeln. Dies ist arbeitsintensiv und erfordert kontinuierliche Weiterbildung. Zudem kann jeder Auftrag zu einem individuellen Integrationsprojekt werden, da Installateure mit Herausforderungen zwischen dem vorhandenen Wi-Fi-6-Router des Kunden, einem Bluetooth-Sensor und einem Z-Wave-Schloss konfrontiert sein können. Diese Komplexität verlängert die Installationsdauer und führt zu Frustration bei den Kunden.

- Erhöhte Kosten und wahrgenommener Nutzen für Verbraucher: Die hohen Anschaffungskosten eines professionell installierten Smart-Home-Systems stellen nach wie vor ein großes Hindernis für die breite Markteinführung dar. Im Gegensatz zu herkömmlichen Plug-and-Play-Geräten für den Selbsteinbau umfasst eine vollständige Installation erhebliche Arbeitskosten für qualifizierte Techniker, potenzielle Kosten für Netzwerk-Upgrades und die Anschaffung hochwertiger Hardware. Zudem ist diese höhere Anfangsinvestition für viele Kunden, insbesondere im Bereich der Nachrüstung, angesichts des wahrgenommenen Nutzens nur schwer zu rechtfertigen. Darüber hinaus sind Vorteile wie Sicherheit und Energieeinsparungen zwar überzeugend, da sie oft abstrakt und langfristig sind, die Kosten jedoch konkret und unmittelbar anfallen. Dies stellt ein Hindernis für den Markt für Smart-Home-Installationsdienstleistungen dar.

Marktgröße und Prognose für Smart-Home-Installationsdienste:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,4 % |

|

Marktgröße im Basisjahr (2025) |

40,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

184,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Smart-Home-Installationsdienste:

Segmentanalyse der Wohnimmobilientypen

Das Segment der Einfamilienhäuser, das innerhalb des Marktes für Smart-Home-Installationsdienste eine wichtige Rolle spielt, wird voraussichtlich bis zum Ende des Prognosezeitraums mit 57,8 % den größten Anteil ausmachen. Das Wachstum dieses Segments ist maßgeblich darauf zurückzuführen, dass Hausbesitzer im Gegensatz zu Mietern oder Wohnungseigentümern, die durch Wohnungseigentümergemeinschaften und Vermieter Einschränkungen unterliegen, uneingeschränkt über Veränderungen an ihrem Eigentum entscheiden können. Diese Freiheit ermöglicht vielfältige Installationen, darunter integrierte HLK-Steuerungen, festverdrahtete Sicherheitssysteme und die Verlegung von Kabeln in den Wänden, ohne dass Genehmigungen Dritter erforderlich sind. Darüber hinaus bietet die große Grundfläche und die höhere Anzahl an Zugangspunkten in freistehenden Häusern ein attraktives Anwendungsgebiet für Smart-Home-Technologie und trägt somit maßgeblich zum globalen Wachstum dieses Segments bei.

Technologiesegmentanalyse

Bis Ende 2035 wird das Wi-Fi-Segment als Teiltechnologie voraussichtlich den zweitgrößten Anteil am Markt für Smart-Home-Installationsdienstleistungen einnehmen. Das Wachstum dieses Segments wird durch die Bereitstellung eines entscheidenden drahtlosen Netzwerks für die Kommunikation und Vernetzung von Smart-Home-Geräten angetrieben. Matter gilt als neuester Standard, der die Zusammenarbeit von Geräten unterschiedlicher Marken ermöglicht, die Kompatibilität verbessert und die Installation vereinfacht. Darüber hinaus ist ein stabiles und robustes Wi-Fi-Netzwerk die Grundvoraussetzung für eine erfolgreiche Smart-Home-Installation, während Matter für die Zukunftssicherheit des Systems unerlässlich ist. Laut einem Artikel des Weltwirtschaftsforums vom September 2024 hat sich die Mobilfunknetzabdeckung auf 92 % der Welt ausgedehnt, und die Edison Alliance hat sich zum Ziel gesetzt, bis Ende 2025 eine Milliarde Menschen mit standardisierten digitalen Diensten wie Bildung und Gesundheitswesen zu verbinden, was sich positiv auf das Wachstum dieses Segments auswirkt.

Lösungssegmentanalyse

Das Teilsegment „Nachrüstung und Modernisierung“ im Lösungssegment wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Anteil am Markt für Smart-Home-Installationsdienstleistungen ausmachen. Die Entwicklung dieses Segments wird maßgeblich durch seine Bedeutung für die breite Akzeptanz der Smart-Home-Technologie vorangetrieben. Diese bietet einen nachhaltigen, nicht-invasiven und kostengünstigen Weg zur Modernisierung des Wohnens, ohne dass eine vollständige bauliche Sanierung erforderlich ist. Darüber hinaus hat dieser Ansatz intelligentes Wohnen für eine deutlich breitere Gruppe von Hausbesitzern zugänglich gemacht, insbesondere für diejenigen in älteren Gebäuden. Laut einem Artikel der RICS Organization vom Juli 2025 werden 62 % der Energie für die Raumheizung, 17 % für die Warmwasserbereitung, 15 % für Haushaltsgeräte und jeweils 3 % für Kochen und Beleuchtung verbraucht. Daher besteht eine enorme Nachfrage nach Nachrüstungen mit dem Ziel, den Energieverbrauch durch Kostensenkung und Reduzierung des Verbrauchs zu optimieren.

Unsere detaillierte Analyse des Marktes für Smart-Home-Installationsdienstleistungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Haustyp |

|

Technologie |

|

Lösung |

|

Dienstleister |

|

Systemtyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Smart-Home-Installationsdienste – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird Prognosen zufolge bis Ende 2035 mit 35,3 % den größten Marktanteil im Bereich der Smart-Home-Installationsdienstleistungen halten. Das Marktwachstum in der Region wird maßgeblich durch steigende verfügbare Einkommen, die frühe Einführung neuer Technologien und den hohen Bedarf an integrierten Energie- und Sicherheitsmanagementsystemen angetrieben. So hat die NIST-Regierung laut einem im September 2025 veröffentlichten Artikel über 3,3 Millionen US-Dollar zur Unterstützung der Cybersicherheit in 13 Bundesstaaten der Region bereitgestellt. Diese Mittel haben in den USA 514.000 Arbeitsplätze im Bereich Cybersicherheit geschaffen, was sich positiv auf den Markt in der Region auswirkt. Darüber hinaus treibt die professionelle Nachrüstung des bestehenden Wohnungsbestands mit standardisierten Systemen, die auf dem fachspezifischen Protokoll zur Gewährleistung der Interoperabilität basieren, den Markt in der Region ebenfalls an.

Der Markt für Smart-Home-Installationsdienste in den USA wächst rasant. Grund dafür ist die steigende Nachfrage der Verbraucher nach Sicherheit und Energieeffizienz, die durch staatliche Förderprogramme unterstützt wird. Das US-Energieministerium wirbt zudem für intelligente Energiemanagementsysteme und Thermostate, deren Installation für optimale Einsparungen häufig fachgerecht erfolgen muss. Laut einem Artikel von Advances in Applied Energy vom September 2025 wird der Markt für intelligente Thermostate im Haushalt derzeit auf 2,3 Milliarden US-Dollar geschätzt (Stand: 2024) und soll bis Ende 2032 um 17,3 % wachsen. Das ENERGY STAR-Programm der US-Umweltschutzbehörde (EPA) zertifiziert fortschrittliche Produkte für den Hausgebrauch und bestätigt so deren Effizienz und die Akzeptanz bei den Verbrauchern. Dies wiederum stärkt den Markt für fachgerechte Integration und Einrichtung.

Der Markt für Smart-Home-Installationsdienste in Kanada wächst aufgrund des zunehmenden Einflusses staatlicher Energiespar- und Nachhaltigkeitsprogramme. Natural Resources Canada (NRCan) bietet zudem Initiativen und Förderprogramme wie den Canada Greener Homes Grant an, der Hausbesitzern großzügige Zuschüsse für die Nachrüstung mit Energiemonitoringsystemen und intelligenten Thermostaten gewährt. Laut einem Artikel der kanadischen Regierung vom Oktober 2025 bietet NRCan Zuschüsse zwischen 125 und 5.000 US-Dollar, zusätzlich 600 US-Dollar für Nachbewertungen nach der Nachrüstung und fast 40.000 US-Dollar für eine Rückzahlungsfrist von 10 Jahren, um die meisten Hausmodernisierungen zu unterstützen. Die maximale Fördersumme von 5.600 US-Dollar pro Haushalt deutet auf positive Marktaussichten hin.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Smart-Home-Installationsdienstleistungen sein. Das Marktwachstum wird maßgeblich durch strenge Energieeffizienzrichtlinien und den hohen Stellenwert der Kunden im Bereich der Haussicherheit angetrieben. Darüber hinaus stärkt die zunehmende Integration fortschrittlicher Systeme in nachhaltige und Neubauprojekte sowie die Sanierung historischer Gebäude den Markt in der gesamten Region. Laut einem Artikel der NLM vom November 2022 profitieren Smart Grids und intelligente Anwendungen enorm vom Internet der Dinge (IoT) mit einer Wachstumsrate von 10 % und Daten aus verschiedenen Volkswirtschaften. Dies hat es regionalen kleinen und mittleren Unternehmen (KMU) ermöglicht, erfolgreich in diesen Bereich einzusteigen. Gleichzeitig verfügen die Länder der Region über starke Produktionsstandorte und ein steigendes verfügbares Einkommen, insbesondere in Großbritannien und Deutschland, was den Markt zusätzlich beflügelt.

Der Markt für Smart-Home-Installationsdienste in Großbritannien gewinnt zunehmend an Bedeutung. Gründe hierfür sind die steigende Wohneigentumsquote und die weit verbreitete DIY-Kultur, die bei komplexen Integrationen zunehmend auf professionelle Dienstleistungen zurückgreift. Diese Nachfrage spiegelt sich auch in den indirekten Fördermaßnahmen der Regierung wider. So schreibt beispielsweise der britische „Product Security and Telecommunications Infrastructure Act“ strenge Standards für vernetzbare Kundengeräte vor, was die Nachfrage nach professioneller Installation zur Gewährleistung der Konformität erhöht hat. Laut einem im April 2025 von der britischen Regierung veröffentlichten Datenbericht besaßen durchschnittlich 65 % der Haushalte, insbesondere in England, ein Eigenheim. Bei der weißen britischen Bevölkerung lag dieser Anteil sogar bei 70 %, was ein enormes Wachstumspotenzial für den Markt im Land verdeutlicht.

Mietkauf-Wohneigentum in Großbritannien

Dauer | Kostengünstige Miete | Sozialmiete | Bezahlbarer Wohnraum im mittleren Preissegment – Mittlere Miete | Bezahlbarer Wohnraum im mittleren Preissegment – Mietkauf | Bezahlbarer Wohnraum für mittlere Einkommensgruppen – Erschwinglicher Wohneigentumserwerb |

2023-2024 (Gesamtjahr) | 3.248 | 3.961 | 182 | 681 | 2.996 |

2023-2024 (Oktober bis März) | 2.085 | 3.186 | 163 | 461 | 2.208 |

2023-2024 (April bis September) | 1.163 | 775 | 19 | 220 | 788 |

2024-2025 (Gesamtjahr) | 2.665 | 5.680 | 139 | 366 | 2.295 |

2024–2025 (Oktober bis März) | 1.580 | 3.675 | 49 | 127 | 1.188 |

2024–2025 (April bis September) | 1.085 | 2005 | 90 | 239 | 1.107 |

Quelle: Britische Regierung

Der Markt für Smart-Home-Installationsdienstleistungen in Deutschland entwickelt sich aufgrund der gestiegenen Kompetenz der IoT-Hersteller sowie der starken regulatorischen Förderung der Energiewende rasant. Die Fördermittel des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) konzentrieren sich gezielt auf Smart-Home-Technologien zur Optimierung der Energienutzung. Dies erhöht den Bedarf an qualifizierten Installateuren und stärkt somit den Markt im Land. Die Integration von Smart-Home-Systemen mit erneuerbaren Energiequellen wie Heimspeichern und Solaranlagen ist ein weiterer wichtiger Trend für das Marktwachstum. Laut einem Artikel der IMC Organization vom März 2025 wird der Smart-Home-Sektor in der Region bis Ende 2031 voraussichtlich ein Volumen von 67,5 Milliarden US-Dollar erreichen, was einem Wachstum von 13,9 % entspricht und somit ein vielversprechendes Marktwachstum ermöglicht.

Einblicke in den APAC-Markt

Der Markt für Smart-Home-Installationsdienste im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Das Marktwachstum in der gesamten Region wird durch die rasante Urbanisierung, massive staatliche Investitionen in die Smart-City-Infrastruktur und eine wachsende Mittelschicht befeuert. Indien und China gelten mit ihrer enormen Bevölkerungszahl und den kontinuierlichen Bauprojekten als die wichtigsten Wachstumsmotoren des Marktes in der Region. Laut einem Artikel der TM Forum Organization vom Januar 2023 stieg die Zahl der registrierten Konten für mobile Zahlungsdienste in Ostasien und im Pazifik um 30 % auf 328 Millionen, in Südasien um 11 % auf 283 Millionen. Das gesamte Transaktionsvolumen in der Region belief sich somit auf fast 300 Milliarden US-Dollar und trug damit maßgeblich zum Marktwachstum bei.

Der Markt für Smart-Home-Installationsdienste in China gewinnt aufgrund der enormen heimischen Produktion von IoT-Geräten und der gezielten politischen Förderung zunehmend an Bedeutung. Die Strategie der Regierung für neue Infrastruktur sieht explizit Investitionen in IoT- und 5G-Netze vor, die die Grundlage für Smart Homes bilden. China gilt zudem als weltweit größter Markt für Smart-Home-Geräte, was einen riesigen und dynamischen Dienstleistungsmarkt für professionelle Integration und Installation geschaffen hat. Wie bereits im Dezember 2024 in der Zeitschrift „The People’s Republic of China“ berichtet, ist die Zahl der 5G-Abonnements rasant gestiegen, unterstützt durch den massiven Infrastrukturausbau. Das Land hat bereits fast 4,2 Millionen 5G-Basisstationen in Betrieb genommen. Dies führte schließlich zu einem sprunghaften Anstieg der 5G-basierten Mobilfunkverträge auf eine Milliarde und beflügelte damit den Gesamtmarkt.

Der Markt für Smart-Home-Installationsdienste in Indien wächst rasant, maßgeblich bedingt durch das staatliche Vorzeigeprojekt „Smart Cities Mission“. Dieses Projekt umfasst Kernelemente wie digitalisierte Vernetzung und intelligentes Energiemanagement und schafft so direkt Bedarf an professionellen Installationsdiensten in städtischen Wohnprojekten. Laut einem Datenbericht des Ministeriums für Elektronik und Informationstechnologie (MEITY) vom Januar 2025 erreichte die digitale Wirtschaft des Landes zwischen 2022 und 2023 einen Anteil von 11,7 % und soll bis Ende 2025 um 13,4 % steigen. Die Bruttowertschöpfung (BWS) belief sich zwischen 2022 und 2023 auf 28,9 Billionen INR (368 Milliarden USD) und das Bruttoinlandsprodukt auf 31,6 Billionen INR (402 Milliarden USD). Angesichts dieses kontinuierlichen Wachstums bietet der Markt in Indien enorme Chancen.

Wichtige Akteure auf dem Markt für Smart-Home-Installationsdienstleistungen:

- ADT Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Vivint Smart Home, Inc. (USA)

- Comcast Corporation (Xfinity Home) (USA)

- Resideo Technologies, Inc. (USA)

- Allegion plc (USA)

- Amazon.com, Inc. (Ring & Alexa Smart Home) (USA)

- Alphabet Inc. (Google Nest) (USA)

- Johnson Controls International plc (Irland)

- Schneider Electric SE (Frankreich)

- Legrand SA (Frankreich)

- Siemens AG (Deutschland)

- Deutsche Telekom AG (Magenta SmartHome) (Deutschland)

- ASSA ABLOY AB (Schweden)

- Samsung Electronics Co., Ltd. (SmartThings) (Südkorea)

- LG Electronics Inc. (Südkorea)

- Sony Corporation (Japan)

- Panasonic Holdings Corporation (Japan)

- Mitsubishi Electric Corporation (Japan)

- Godrej & Boyce Mfg. Co. Ltd. (Indien)

- Trane Technologies plc (USA)

- ADT Inc. gilt als etablierter Marktführer im Bereich professioneller Sicherheitsüberwachung und genießt einen hervorragenden Ruf. Das Unternehmen hat seine Lösungen nahtlos auf umfassende Smart-Home-Installationen ausgeweitet. ADT Inc. konzentriert sich auf die Überwachung integrierter Systeme und die fachgerechte Installation von Geräten, die Sicherheits-, Automatisierungs- und Sicherheitsdienste bündeln. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen einen Gesamtumsatz von 4.898 Millionen US-Dollar, davon 359 Millionen US-Dollar pro Monat, was einer Umsatzrückgangsrate von 12,7 % entspricht.

- Vivint Smart Home, Inc. hat sich auf abonnementbasierte und vollständig integrierte Smart-Home-Systeme spezialisiert, die im Direktvertrieb angeboten werden. Das Unternehmen gilt als wegweisender Innovator für vertikal integrierte Lösungen und entwickelt sowohl eigene Geräte als auch ein umfassendes Kundenerlebnis – von der Installation bis zum kontinuierlichen Support.

- Comcast Corporation hat seine große Kundenbasis erfolgreich genutzt, indem das Unternehmen sein Sicherheitssystem Xfinity Home inklusive Hausautomatisierung mit Fernseh- und Internetverträgen kombiniert hat. Dieser Ansatz hat die breite Akzeptanz von Smart-Home-Diensten maßgeblich gefördert, indem er eine zentrale Anlaufstelle für Abrechnung und Installation bietet. Laut Geschäftsbericht 2024 erzielte das Unternehmen im ersten Quartal einen Gewinn von 43,00 USD je Aktie, basierend auf 55.961.536 gekauften Aktien. Dies führte zu einem Umsatzanstieg auf 1,9 Milliarden USD.

- Resideo Technologies, Inc. gilt als führender Anbieter von Softwareplattformen, Sicherheitssensoren und Thermostaten. Der Schwerpunkt des Unternehmens liegt auf der Bereitstellung von Tools und Produkten für ein umfangreiches Netzwerk von Drittanbietern, die für die Bereitstellung von Diensten und die Implementierung von Smart-Home-Systemen erforderlich sind.

- Allegion plc zählt zu den international führenden Herstellern von Sicherheitslösungen und -produkten und hat sich auf Zutrittskontrollsysteme und intelligente Türschlösser für Wohnhäuser spezialisiert. Das Unternehmen bietet hochwertige Hardware für sicheren Zugang und schlüssellosen Zugang in professionell installierten Smart-Home-Systemen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Smart-Home-Installationsdienste ist stark fragmentiert und durch intensiven Wettbewerb zwischen Geräteherstellern, Telekommunikationskonzernen und spezialisierten Sicherheitsfirmen gekennzeichnet. Führende Unternehmen verfolgen strategische Ansätze wie die vertikale Integration, bei der Organisationen wie Google und Amazon sowohl die Installationsserviceebene als auch das Geräte-Ökosystem kontrollieren. Strategische Kooperationen sind ebenfalls unerlässlich. Telekommunikationsanbieter wie die Deutsche Telekom und Comcast bündeln Installation und Internetanschluss, um die Kundengewinnung zu steigern. Darüber hinaus kündigte Samsung Electronics im August 2025 die Erweiterung seiner proprietären One UI-Plattform auf seine Haushaltsgeräte an, um eine intuitive und einheitliche Software-Benutzererfahrung für verschiedene Smart-Home-Geräte zu gewährleisten und so das Wachstum des globalen Marktes für Smart-Home-Installationsdienste weiter anzukurbeln.

Unternehmenslandschaft des Marktes für Smart-Home-Installationsdienstleistungen:

Neueste Entwicklungen

- Im September 2025 läutete LG Electronics mit der Vorstellung seiner herausragenden KI-Plattform LG ThinQ AI den europäischen Markt für intelligente Haushaltsgeräte ein. Ziel ist es, durch aktives Gerätemanagement ein sich stetig weiterentwickelndes und personalisiertes Kundenerlebnis zu bieten.

- Im September 2024 stellte die ZTE Corporation eine fortschrittliche KI-basierte Bildschirmlösung vor, die darauf abzielt, intelligente Lautsprecher mit Handybildschirmen, Fernsehbildschirmen und anderen Gerätebildschirmen zu integrieren.

- Report ID: 8251

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.