Marktausblick für Such- und Rettungsroboter:

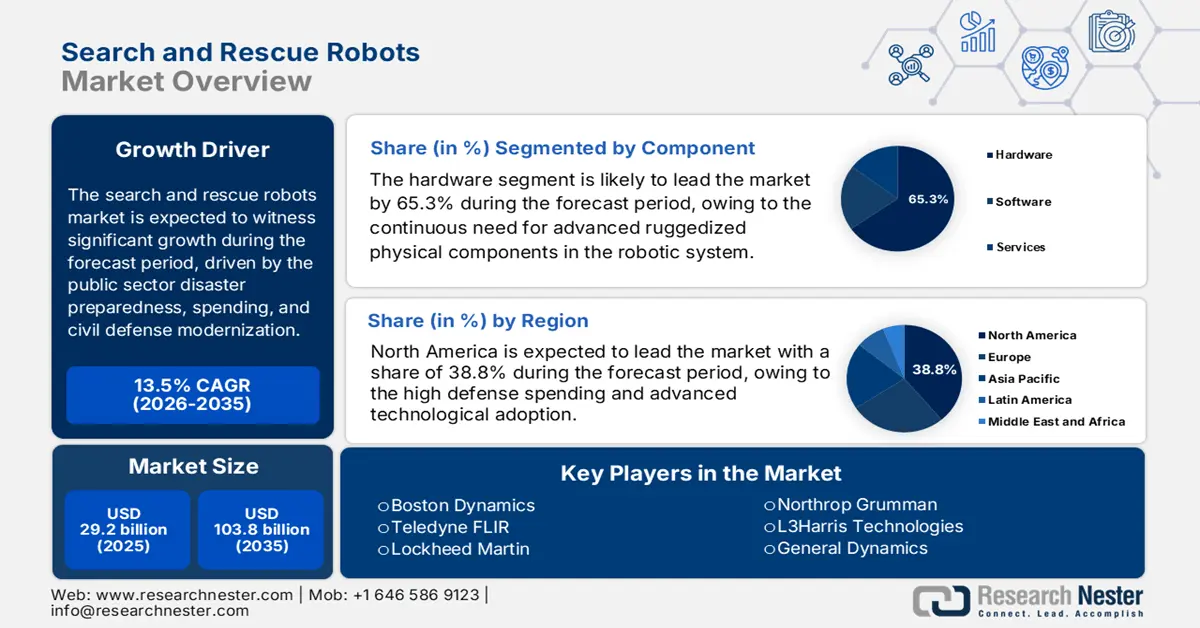

Der Markt für Such- und Rettungsroboter hatte 2025 ein Volumen von 29,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 103,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Such- und Rettungsroboter auf 33,2 Milliarden US-Dollar geschätzt.

Die weltweite Nachfrage nach Such- und Rettungsrobotern ist eng mit der Katastrophenvorsorge, den Ausgaben des öffentlichen Sektors, der Modernisierung des Zivilschutzes und Programmen zur Stärkung der städtischen Resilienz verknüpft. Angesichts der zunehmenden Häufigkeit und Kosten von Naturkatastrophen erhöhen Regierungen kontinuierlich ihre Mittel für die Katastrophenhilfe. Ein Bericht der US-amerikanischen National Centers for Environmental Information (NCEI) vom Januar 2025 bestätigte 27 Wetter- und Klimakatastrophen mit Schäden von über einer Milliarde US-Dollar. Dies übt anhaltenden Druck auf Bundes- und Landesbehörden aus, die Reaktionsgeschwindigkeit und die Sicherheit der Einsatzkräfte durch automatisierte Unterstützungssysteme zu verbessern. Darüber hinaus erhielt die Federal Emergency Management Agency (FEMA) im Jahr 2024 erhebliche Haushaltsmittel, die zunehmend in die Notfalllogistik für die städtische Suche und Rettung sowie in die Verbesserung der Einsatzfähigkeiten fließen. Hierbei werden Roboterplattformen vermehrt für die Beurteilung von Gefahrengebieten und die Lokalisierung von Opfern eingesetzt.

Darüber hinaus wird die Expansion des Marktes für Such- und Rettungsroboter auch durch Verteidigungs- und Heimatschutzprogramme unterstützt, die unbemannte Systeme für Einsätze in eingestürzten Gebäuden, kontaminierten Gebieten und von Konflikten betroffenen städtischen Umgebungen priorisieren. Das US-Kriegsministerium finanzierte im März 2023 autonome Systeme im Rahmen des Budgets für Forschung, Entwicklung, Test und Evaluierung, das 2024 145 Milliarden US-Dollar überstieg. Robotik und autonome Plattformen wurden dabei als Kernkompetenzbereiche genannt. Zudem integrieren Sicherheitsbehörden Robotik in standardisierte Einsatzkonzepte. Das Nationale Institut für Standards und Technologie (NIST) hat seine Übungen zur Evaluierung von Katastrophenschutzrobotern ausgeweitet. Dies ermöglicht es Behörden, die Leistungsfähigkeit von Robotern anhand realer Rettungsszenarien zu validieren und so die institutionelle Akzeptanz und die Beschaffungsbereitschaft zu fördern.

Schlüssel Such- und Rettungsroboter Markteinblicke Zusammenfassung:

Regionale Highlights:

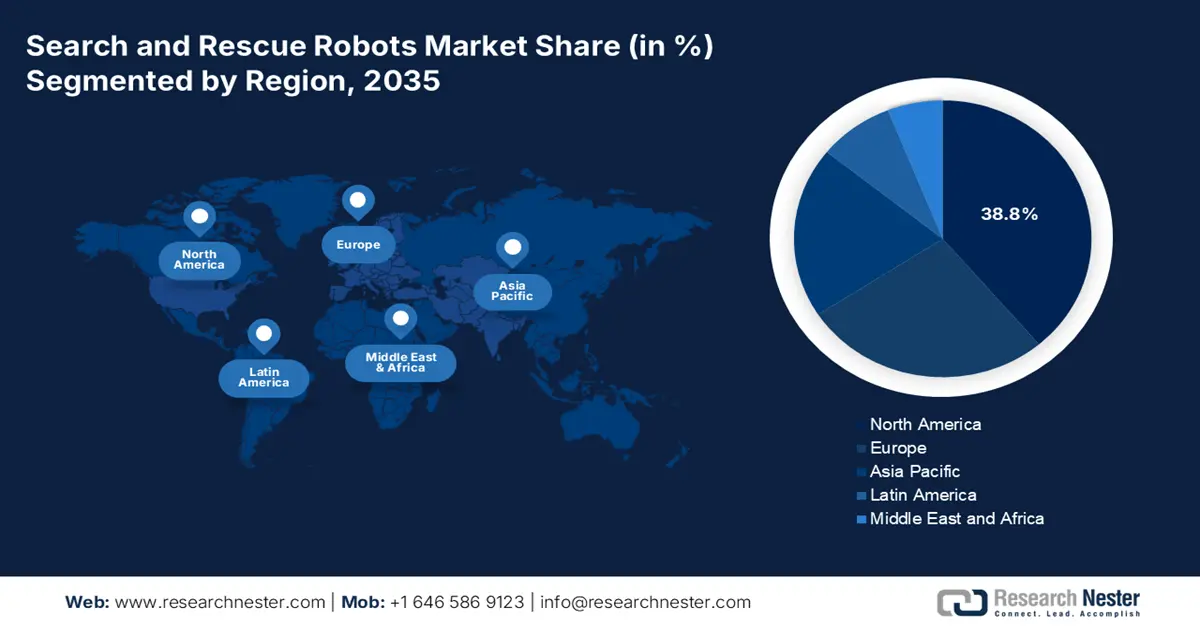

- Nordamerika wird voraussichtlich bis 2035 einen führenden Marktanteil von 38,8 % im Bereich der Such- und Rettungsroboter erreichen. Dies spiegelt eine starke institutionelle Akzeptanz und eine langfristige Nachfragedynamik wider, die durch anhaltende Verteidigungsausgaben und die staatlich geförderte Integration von Robotik in Notfallmaßnahmen unterstützt wird.

- Für den asiatisch-pazifischen Raum wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Zeitraum 2026–2035 die am schnellsten wachsende Region erwartet. Er positioniert sich als Wachstumszentrum, dessen Entwicklung durch die formale Einbindung von Robotersystemen in nationale Katastrophenschutzprogramme begünstigt wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Hardware-Teilsegment im Markt für Such- und Rettungsroboter bis 2035 einen dominanten Umsatzanteil von 65,3 % ausmachen wird, was seine zentrale Rolle bei der Systembewertung unterstreicht. Verstärkt wird dies durch die zunehmende Beschaffungstätigkeit des Bundes und die steigenden F&E-Mittel für wichtige Roboterkomponenten.

- Es wird erwartet, dass das Teilsegment der kleinen Roboter bis 2035 die Größenkategorie anführen wird und von einem breiteren Einsatz in taktischen und Notfallszenarien profitiert, der durch staatlich geführte Initiativen ermöglicht wird, die die Einführung kompakter und agiler Roboterplattformen beschleunigen.

Wichtigste Wachstumstrends:

- Steigende staatliche Ausgaben für Katastrophenvorsorge und -reaktion

- Steigende Mittel für humanitäre Hilfsmaßnahmen für Technologien zur schnellen Bedarfsermittlung

Größte Herausforderungen:

- Unerschwinglich hohe Forschungs- und Entwicklungskosten sowie Stückkosten

- Strenge und langsame behördliche Genehmigungsverfahren

Wichtigste Akteure: Teledyne FLIR, Lockheed Martin, Northrop Grumman, L3Harris Technologies, General Dynamics, AeroVironment, QinetiQ, Elbit Systems.

Global Such- und Rettungsroboter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 29,2 Milliarden US-Dollar

- Marktgröße 2026: 33,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 103,8 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 13,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Australien, Frankreich, Kanada

Last updated on : 5 January, 2026

Markt für Such- und Rettungsroboter – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für Katastrophenvorsorge und -bewältigung: Die zunehmende Häufigkeit von Katastrophen und die damit verbundenen wirtschaftlichen Verluste treiben die staatlichen Investitionen in fortschrittliche Einsatzkapazitäten, einschließlich SAR-Robotik, direkt an. Das US-Heimatschutzministerium hat für 2023 ein Gesamtbudget von 29,4 Milliarden US-Dollar bereitgestellt, was höhere Mittel für Logistik und Programme zur Sicherheit der Einsatzkräfte widerspiegelt. Auch der Katastrophenschutzmechanismus der Europäischen Kommission hat die Mittel im Rahmen des rescEU-Programms aufgestockt, um die Katastrophenschutzkapazitäten der Mitgliedstaaten, einschließlich unbemannter Systeme, zu stärken. Diese erhöhten Mittel schaffen Beschaffungsmöglichkeiten für SAR-Roboter, die für den Einsatz in eingestürzten Gebäuden, Überschwemmungsgebieten und Gefahrenbereichen konzipiert sind. Anbieter, deren Produkte auf die Lücken in den FEMA USAR-Fähigkeiten oder auf EU-Katastrophenschutzausschreibungen abgestimmt sind, erzielen dadurch eine schnellere Marktdurchdringung.

- Steigende Investitionen in die humanitäre Hilfe für Technologien zur schnellen Lagebeurteilung: Humanitäre Organisationen setzen zunehmend auf technologiegestützte schnelle Lagebeurteilungen, um die Effizienz ihrer Hilfsmaßnahmen zu verbessern. Ein Bericht der USAID vom Juni 2024 prognostiziert, dass bis 2050 fast 200 Millionen Menschen aufgrund von Katastrophen, die die Kapazitäten der menschlichen Helfer überfordern, humanitäre Hilfe benötigen werden. Von Regierungen unterstützte Geber lenken Gelder in Technologien, die die Sicherheit und das Lagebewusstsein verbessern, darunter auch SAR-Robotik. Diese Plattformen reduzieren die Gefährdung von Helfern in instabilen oder kontaminierten Umgebungen. Darüber hinaus können SAR-Robotik-Anbieter, die mit humanitären Organisationen zusammenarbeiten, auf von Gebern finanzierte Einsätze zugreifen, die sich später auf die staatliche Beschaffung auswirken. Dieser Faktor steigert die Nachfrage in katastrophengefährdeten Entwicklungsregionen, wo internationale Hilfe die nationalen Haushalte ergänzt.

- Institutionalisierung von Roboterbewertung und -standards durch Regierungen: Staatlich geleitete Test- und Validierungsprogramme reduzieren das Beschaffungsrisiko und fördern die Einführung von SAR-Robotern. Das US-amerikanische Nationale Institut für Standards und Technologie (NIST) führt formale Evaluierungsübungen für Katastrophenschutzroboter durch, die es öffentlichen Einrichtungen ermöglichen, die Leistung von Robotern in simulierten Katastrophenszenarien zu vergleichen. Diese Programme beeinflussen direkt die Beschaffungsentscheidungen der FEMA-Einsatzkräfte, Feuerwehren und Verteidigungseinheiten. Standardisierte Bewertungsrahmen stärken das Vertrauen der Käufer und verkürzen die Genehmigungszyklen, wodurch SAR-Roboter eher als operative Einsatzmittel denn als experimentelle Werkzeuge eingesetzt werden können. Aus praktischer Sicht verbessern Anbieter, die ihre Produktentwicklung an den NIST-Testkriterien ausrichten, ihre Chancen auf öffentliche Aufträge. Dieser Trend signalisiert einen Wandel von Ad-hoc-Tests hin zu strukturierten, von öffentlichen Institutionen unterstützten Einführungsprozessen.

Herausforderungen

- Extrem hohe Forschungs- und Entwicklungskosten sowie Stückkosten: Die Entwicklung eines SAR-Roboters erfordert immense Investitionen in die Robustheitsausrüstung fortschrittlicher Sensoren und die autonome KI. Dies führt zu hohen Stückkosten, die den Kundenkreis einschränken. Beispielsweise ist das Sensorpaket der Boston Dynamics Spot-Roboter deutlich teurer als das Basisgerät, was die Beschaffung in großem Umfang für Kommunen erschwert. Zudem stellt die Kostensenkung bei leistungsfähigen kleinen unbemannten Bodenfahrzeugen (UGVs) für das Militär weiterhin eine Herausforderung auf dem Markt für Sicherheits- und Rettungsroboter dar. Dies unterstreicht den branchenweiten Preisdruck trotz technologischer Fortschritte.

- Strenge und langwierige Genehmigungsverfahren: Roboter, insbesondere unbemannte Luftfahrzeuge (UAVs), unterliegen komplexen Luftraum- und Sicherheitsvorschriften, die ihren Einsatz verzögern. Führende Hersteller im Markt für Sicherheits- und Rettungsroboter begegnen dieser Herausforderung durch fortschrittliche Technologien für die konforme Infrastrukturinspektion – ein wichtiger Schritt hin zu Such- und Rettungseinsätzen. Der Prozess ist jedoch langwierig; zwar wurden zahlreiche Drohnenflüge im Bereich der öffentlichen Sicherheit genehmigt, doch erforderte jeder einzelne spezifische Ausnahmegenehmigungen und Zulassungen. Dies stellt eine erhebliche administrative Hürde für neue Marktteilnehmer dar, die einen schnellen und skalierbaren Markteintritt im Bereich der Such- und Rettungsroboter erschweren.

Marktgröße und Prognose für Such- und Rettungsroboter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,5 % |

|

Marktgröße im Basisjahr (2025) |

29,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

103,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Such- und Rettungsroboter:

Komponentensegmentanalyse

Im Markt für Such- und Rettungsroboter wird dem Hardware-Segment der größte Umsatzanteil zugeschrieben; Prognosen zufolge wird dieser bis 2035 bei 65,3 % liegen. Diese Dominanz ist auf den kontinuierlichen Bedarf an robusten, fortschrittlichen Hardwarekomponenten zurückzuführen, die das Herzstück jedes Robotersystems bilden. Zu den kritischen Hardwarekomponenten gehören fortschrittliche Sensoren, langlebige Aktoren und Manipulatoren, zuverlässige Kommunikationsmodule und eine lange Lebensdauer, die den Gesamtpreis des Systems maßgeblich beeinflussen. Ein wichtiger statistischer Faktor ist die verstärkte staatliche Beschaffung und Forschung & Entwicklung. So weist beispielsweise der Bericht des Weißen Hauses für 2025 darauf hin, dass 86 Millionen US-Dollar für die Unterstützung von Luft- und Seestreitkräften bereitgestellt werden. Dies unterstreicht die substanziellen und nachhaltigen Investitionen in die physischen Plattformen und die dazugehörigen Hardwaretechnologien, die das Umsatzgerüst des Marktes bilden.

Größensegmentanalyse

Das Segment der Kleinroboter ist führend im Markt für Such- und Rettungsroboter. Dies liegt vor allem an ihrer überlegenen operativen Flexibilität, der einfachen Einsatzbereitschaft und den geringeren Stückkosten, wodurch sie sich in Militär, Rettungsdiensten und der Industrie breiter durchsetzen. Die Kleinroboter, darunter die meisten handgestarteten UAVs und tragbaren UGVs, können in beengten Räumen operieren, die für die Lokalisierung von Opfern in eingestürzten Gebäuden entscheidend sind, und lassen sich logistisch einfacher zu Katastrophengebieten transportieren. Ihre Verbreitung wird durch staatliche Initiativen zur taktischen Robotik auf Gruppenebene unterstützt. Dieser Trend wird durch Beschaffungsdaten belegt. Der Bericht der Defense Innovation Unit hebt eine konkrete Initiative hervor, die darauf abzielte, kleine unbemannte Bodensysteme schnellstmöglich an Militäreinheiten auszugeben und damit das Ausmaß der Nachfrage nach kompakten, wendigen Plattformen im Einsatz verdeutlicht.

Typensegmentanalyse

Im Segment der Such- und Rettungsroboter sind unbemannte Luftfahrzeuge (UAVs) umsatzstärkste Produkte. Diese Vormachtstellung beruht auf ihrer unübertroffenen Geschwindigkeit, ihrer Fähigkeit zur umfassenden Gebietsanalyse aus der Luft und der rasanten technologischen Weiterentwicklung in den Bereichen Autonomie und Nutzlastintegration. UAVs sind unverzichtbar für die erste Erkundung von Katastrophengebieten, die Kartierung und die Übermittlung wichtiger Kommunikationsdaten. Die zunehmende Nutzung durch Regierungsbehörden festigt diese Führungsposition, indem diese Drohnen systematisch in ihre Standardeinsatzverfahren integrieren. Konkrete statistische Belege liefert die US-amerikanische Luftfahrtbehörde FAA, die einen massiven Anstieg genehmigter Drohneneinsätze im Bereich der öffentlichen Sicherheit verzeichnete. Im August 2022 gab die FAA in ihrem Bericht bekannt, 2,7 Millionen US-Dollar für die Drohnenforschung zur Unterstützung der Katastrophenvorsorge bereitgestellt zu haben, was die entscheidende Rolle von UAVs bei modernen Such- und Rettungseinsätzen sowie im Bereich der öffentlichen Sicherheit unterstreicht.

Unsere detaillierte Analyse des Marktes für Such- und Rettungsroboter umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Umfeld |

|

Größe |

|

Fortbewegung |

|

Anwendung |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Such- und Rettungsroboter – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich seine dominante Position auf dem Markt für Such- und Rettungsroboter behaupten und bis 2035 einen Marktanteil von 38,8 % erreichen. Treiber dieses Marktes sind die hohen Verteidigungsausgaben, die zunehmende Verbreitung fortschrittlicher Technologien und proaktive Initiativen der Bundesregierung zur Integration von Robotik in die Einsatzprotokolle von Ersthelfern. Zu den wichtigsten Treibern zählen die kontinuierliche Beschaffung unbemannter Bodensysteme durch das US-Verteidigungsministerium und die Formalisierung von Drohnenprogrammen durch Behörden wie FEMA und den US Forest Service für die Katastrophenhilfe. Der wichtigste Trend ist das Streben nach Interoperabilität und domänenübergreifenden Operationen, unterstützt durch die Standards des DHS (Department of Homeland Security) für Wissenschaft und Technologie. Die Angebotsseite konzentriert sich auf die Entwicklung robuster autonomer Plattformen für CBRN- und Waldbrandbekämpfung, wobei Investitionen durch Förderprogramme wie das AFG-Programm der FEMA ermöglicht werden.

Der US-amerikanische Markt für Such- und Rettungsroboter ist durch eine veränderte Nachfrage gekennzeichnet: Weg von Einzelplattformen hin zu integrierten, interoperablen Systemen für domänenübergreifende Einsätze. Ein wichtiger Trend ist die zunehmende Nutzung von Drohnen durch Sicherheitsbehörden, die sich im Einsatz bewährt hat. Laut einer Studie der National Library of Medicine (NLM) vom Oktober 2022 wurden ein kettengetriebener Katastrophenhilfsroboter und der OmniTread4 von US-Wissenschaftlern entwickelt. Der OmniTread4 ist für Rettungsmissionen konzipiert und kann unbekanntes Gelände, wie beispielsweise Höhlen, erkunden. Das National Institute of Standards and Technology (NIST) entwickelt kontinuierlich wichtige Leistungsstandards für diese Roboter, die die Beschaffung regeln und die Zuverlässigkeit im Feldeinsatz gewährleisten. Diese Standardisierungsbestrebungen werden direkt durch staatliche Fördermittel wie die FEMA unterstützt, wodurch lokale Behörden diese fortschrittlichen Robotersysteme erwerben und in ihre Standard-Einsatzprotokolle integrieren können.

Der kanadische Markt für Such- und Rettungsroboter wird maßgeblich durch direkte Bundesbeschaffung und vorkommerzielle Testprogramme mit dem Ziel des operativen Einsatzes unterstützt. Innovation, Wissenschaft und wirtschaftliche Entwicklung sind wesentliche Nachfragetreiber. Das kanadische Innovationsprogramm „Solutions Canada“ fördert gezielt autonome Systeme und Robotik für Such- und Rettungseinsätze, Katastrophenschutz, Fernsteuerung und arktische Umgebungen. Ein Bericht der kanadischen Regierung vom November 2024 zeigt, dass im Rahmen der Ausschreibung für Prototypen autonomer Systeme und Robotik eine vertragsbasierte Förderung von bis zu 550.000 CAD für zivile Anwendungen und 1,15 Millionen CAD für militärische Komponenten bereitgestellt wird. Dies unterstreicht das messbare Engagement des öffentlichen Sektors für Investitionen. Das Programm hebt die einsatzbereiten Luft-, Land- und Seeroboter hervor, die auch in GPS-losen, kalten und netzfernen Umgebungen funktionieren und somit den Bedarf Kanadas an Such- und Rettungsdiensten decken.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Such- und Rettungsroboter und wird voraussichtlich im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % wachsen. Dieses Wachstum wird durch die hohe Anfälligkeit der Region für Naturkatastrophen und die komplexen geopolitischen Spannungen angetrieben. Ein wesentlicher Nachfragetreiber ist die formale Integration von Robotersystemen in die nationalen Katastrophenschutzkonzepte. So hat beispielsweise die japanische Organisation für neue Energien und industrielle Technologieentwicklung (NEIDO) in der Vergangenheit die Entwicklung von Robotern für die Reaktion auf Erdbeben und Tsunamis gefördert und damit eine Pipeline für spezialisierte Technologien geschaffen. Der Trend geht hin zu lokal entwickelten Systemen, die an das jeweilige Terrain angepasst sind, sowie zu strategischen Partnerschaften mit westlichen Unternehmen zum Technologietransfer. Dies positioniert den asiatisch-pazifischen Raum als wichtiges Innovations- und Beschaffungszentrum.

Der japanische Markt für Such- und Rettungsroboter ist geprägt vom kontinuierlichen Fokus der Regierung auf Katastrophenvorsorge und der operativen Integration fortschrittlicher Technologien in die Notfallmaßnahmen. Die wiederkehrenden Erdbeben, Taifune und Überschwemmungen haben nationale und lokale Behörden dazu veranlasst, KI-gestützte Lageerfassungssysteme einzuführen, die mit robotischen und autonomen Such- und Rettungsrobotern zusammenarbeiten. Ein Bericht der japanischen Regierung vom März 2025 zeigt, dass KI-basierte Katastropheninformationsdienste wie Spectee Pro mittlerweile von lokalen Regierungen und Katastrophenschutzorganisationen weit verbreitet genutzt werden und die Entscheidungsfindung in Echtzeit während Rettungseinsätzen unterstützen. Seit ihrer Einführung verzeichnet die Plattform eine hundertprozentige Kundenbindung, was die institutionelle Abhängigkeit von technologiegestützten Such- und Rettungssystemen unterstreicht. Ihr Einsatz beim Erdbeben auf der Noto-Halbinsel 2024 verdeutlicht, wie Japans Such- und Rettungsstrategie zunehmend KI-Analysen mit im Feld eingesetzten Robotern kombiniert, um die Lokalisierung von Opfern, die Sicherheit der Einsatzkräfte und die Reaktionsgeschwindigkeit zu verbessern.

Signale der Regierung zur Einführung des japanischen SAR-Technologie-Ökosystems

Indikator | Belege (Regierungsquelle) | Jahr | Relevanz für den SAR-Robotermarkt |

Staatlich geförderte Einführung von Katastrophenschutztechnologien | Spectee Pro wird von zahlreichen japanischen Kommunalverwaltungen eingesetzt. | 2020–2025 | Zeigt den institutionellen Bedarf an SAR-unterstützenden Technologien |

Anzahl der Verträge im öffentlichen Sektor und mit Unternehmen | Über 1.100 aktive Verträge, nahezu 100 % Kundenbindung | 2025 | Zeigt Umfang, Zuverlässigkeit und Reifegrad des Beschaffungsprozesses an |

Nationaler Katastropheneinsatz | Wurde beim Erdbeben auf der Halbinsel Noto im Jahr 2024 verwendet | 2024 | Bestätigt den praktischen Einsatz von SAR. |

Quelle: Japanische Regierung, März 2025

Der Markt für Such- und Rettungsroboter in China wird maßgeblich durch die hohen Investitionen der Stadt- und Bundesregierung in verkörperte Intelligenz, Notfallmaßnahmen, Modernisierung und Katastrophenvorsorge in Städten geprägt. Ein deutliches Nachfragesignal liefert die Ankündigung der Shanghaier Stadtregierung vom Dezember 2025, die Rettungsroboter aktiv über staatlich geförderte Plattformen wie den Global Developer Pioneers Summit 2025 und den International Embodied Intelligence Competition vorantreibt. Diese Initiativen simulieren reale Notfallrettungsszenarien, in denen die Roboter Trümmernavigation, Schwerlasttransport und Fernaufklärung – Kernfunktionen der Such- und Rettungsarbeit – übernehmen. Shanghai hat einen Industriefonds in Höhe von 100 Milliarden Yuan zur Förderung der Entwicklung von verkörperter Intelligenz und Robotik eingerichtet und damit eine kontinuierliche Wertschöpfungskette von der Forschung und Entwicklung bis zum Einsatz geschaffen. Staatlich geförderte Einrichtungen wie das Nationale und Lokale Innovationszentrum für humanoide Robotik ermöglichen darüber hinaus Tests und Validierungen.

Einblicke in den europäischen Markt

Der Markt für Such- und Rettungsroboter in Europa wächst dynamisch und wird durch den Fokus der Region auf Katastrophenschutz und die Modernisierung der Verteidigung angetrieben. Zu den wichtigsten Nachfragetreibern zählen die zunehmende Häufigkeit und Schwere von Naturkatastrophen wie Überschwemmungen und Waldbränden, die zu erheblichen EU-weiten Investitionen in Technologien für das Katastrophenrisikomanagement geführt haben. Der wichtigste Markttrend ist die Entwicklung standardisierter, interoperabler Robotersysteme, die im Notfall nahtlos über nationale Grenzen hinweg eingesetzt werden können. Unterstützt wird dies durch die gemeinsamen Forschungs- und Entwicklungsprogramme des Europäischen Verteidigungsfonds, die die Entwicklung von Roboterplattformen der nächsten Generation für militärische und zivile Einsatzkräfte kofinanzieren. Die zunehmende Integration von KI für die autonome Navigation in komplexen Umgebungen und der Einsatz von Robotern zur Erkennung chemischer, biologischer, radiologischer und nuklearer (CBRN) Gefahren prägen die Produktentwicklung.

Deutschlands führende Position im Markt für Such- und Rettungsroboter basiert auf seiner einzigartigen industriellen Fertigungsbasis, seiner umfassenden Forschungs- und Entwicklungskompetenz sowie seinem systematischen Ansatz im Katastrophenschutz. Laut dem GTA-Bericht von 2025 ist Deutschland der fünftgrößte Robotermarkt weltweit und der größte in Europa. Diese Zahl bestätigt Deutschlands Marktführerschaft eindrucksvoll. Das dichte Ökosystem an Herstellern und Integratoren von Industrierobotern bietet eine direkte technologische Grundlage und einen entscheidenden Vorteil in der Lieferkette für die Entwicklung robuster und zuverlässiger SAR-Plattformen. Darüber hinaus veröffentlicht der Verband der Feuerwehr und Rettungsdienste (Vds Schadeverhutung) Richtlinien für Feuerwehr- und Rettungsausrüstung und beeinflusst damit die technischen Standards, die deutsche Hersteller erfüllen müssen. Dies prägt sowohl den deutschen als auch den europäischen Markt.

Absatz von Servicerobotern im Jahr 2024

Roboterkategorie | Verkaufte Einheiten | Wachstumsrate | Hauptanwendungen |

Mobile Roboter (Transport/Logistik) | 103.000 | +14 % | Güter-/Frachttransport |

Gastgewerberoboter | 42.000 | - | Zimmerservice, Gästebetreuung |

Agrarroboter | 20.000 | +6 % | Pflanzen, Ernten |

Professionelle Reinigungsroboter | 25.000 | +34 % | Großflächige Reinigungsarbeiten |

Such- und Rettungsdienst/Sicherheit | 3.128 | +19% | Notfallmaßnahmen, Sicherheit |

Medizinische Roboter | 6.200 | +36 % (Basisjahr 2023) | Operationen, Diagnostik |

Quelle: GTAI 2025

Der britische Markt für Such- und Rettungsroboter wird von staatlich geförderten Programmen zur Robotik-Einführung, der Modernisierung der Notfallmaßnahmen und sicherheitsorientierten Automatisierungsprioritäten geprägt. Die öffentlichen Investitionen in die Robotik-Infrastruktur fließen über nationale Zentren und branchenspezifische Initiativen, die einsatzbereite Systeme für gefährliche und abgelegene Umgebungen unterstützen. Ein Bericht von Tech UK aus dem Juni 2025 hebt hervor, dass das mit 22,4 Millionen Pfund an öffentlichen Mitteln gegründete Nationale Robotarium eine Schlüsselrolle spielt und Robotik-Anwendungen für Notfallmaßnahmen, Offshore-Operationen und Einsätze der öffentlichen Sicherheit fördert. Darüber hinaus treibt das Ausbauziel der britischen Regierung für Offshore-Windkraft im Gigawattbereich bis 2030 die Nachfrage nach autonomen Inspektions- und Interventionsrobotern an, die das Risiko für Menschen in risikoreichen Rettungssituationen verringern.

Wichtige Akteure auf dem Markt für Such- und Rettungsroboter:

- Boston Dynamics (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Teledyne FLIR (USA)

- Lockheed Martin (USA)

- Northrop Grumman (USA)

- L3Harris Technologies (USA)

- General Dynamics (USA)

- Aerovironment (USA)

- QinetiQ (UK)

- Elbit Systems (Israel)

- Shark Robotics (Frankreich)

- Tecdron (Italien)

- ICOR Technology (Kanada)

- Robotteam (Israel)

- Hydronalix (USA)

- Mitsubishi Heavy Industries (Japan)

- DJI (China)

- SMP Robotics (Russland)

- ECA-Gruppe (Frankreich)

- Tekever (Portugal)

- Thales-Gruppe (Frankreich)

- Boston Dynamics ist Marktführer im Bereich Such- und Rettungsroboter und nutzt seine einzigartige Expertise in fortschrittlicher Mobilität und dynamischer Autonomie. Die strategische Initiative des Unternehmens konzentriert sich auf die Anpassung seiner vierbeinigen und humanoiden Plattformen wie Sport und Atlas für den Katastrophenschutz. Durch die Integration fortschrittlicher Sensoren und KI zur Navigation in komplexen, unstrukturierten Umgebungen entwickelt Boston Dynamics Roboter, die gefährliche Aufgaben übernehmen und so die Sicherheit und das Lagebewusstsein verbessern können.

- Teledyne FLIR ist ein führender Anbieter im Markt für Such- und Rettungsroboter und basiert auf vertikaler Integration und einem umfassenden Lösungsangebot. Nach der Übernahme von Endeavor Robotics und FLIR Systems bietet das Unternehmen nun ein komplettes Spektrum an unbemannten Boden- und Luftsystemen mit fortschrittlichen Wärmebild- und chemischen Detektionssensoren. Der Umsatz belief sich im Jahr 2024 auf 5.670 US-Dollar.

- Lockheed Martin ist Marktführer im Bereich Such- und Rettungsroboter und nutzt seine Expertise in Systemintegration und Luft- und Raumfahrt, um groß angelegte, domänenübergreifende Roboterlösungen zu entwickeln. Der strategische Fokus des Unternehmens liegt auf Autonomie, Interoperabilität und der Zusammenarbeit von Mensch und Maschine. Initiativen wie die Entwicklung KI-gestützter Führungs- und Kontrollsysteme zielen darauf ab, koordinierte Roboterteams für den Einsatz in GPS-losen Umgebungen zu schaffen.

- Northrop Grumman ist im Markt für Such- und Rettungsroboter aktiv und konzentriert sich dabei auf leistungsstarke, integrierte unbemannte Systeme, vorwiegend für Verteidigungs- und Sicherheitsanwendungen. Die strategischen Initiativen des Unternehmens fokussieren sich auf die Entwicklung von maritimen und luftgestützten Robotern mit fortschrittlichen Sensoren für die großflächige Suche. Ein Schwerpunkt liegt auf der MQ-8 Fire Scout und anderen UAVs, die für Langzeitmissionen ausgerüstet sind und Echtzeit-Datenfusion sowie Kommunikationsrelais ermöglichen.

- L3Harris Technologies nutzt im Markt für Such- und Rettungsroboter seine Kernkompetenzen in den Bereichen Kommunikationssysteme, Sensorik und missionskritische Netzwerke. Die strategische Initiative des Unternehmens konzentriert sich auf das Konzept des vernetzten Roboters und gewährleistet nahtlose, sichere Datenverbindungen zwischen Roboterbedienern und Leitstellen auch in eingeschränkten Kommunikationsnetzen. Bis Januar 2025 erzielte das Unternehmen einen Umsatz von 2.347 Millionen US-Dollar bei einer operativen Marge von 12,5 %.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Such- und Rettungsroboter:

Der Markt für Such- und Rettungsroboter ist wettbewerbsintensiv und fragmentiert und wird von etablierten europäischen und US-amerikanischen Rüstungs- und Luftfahrtkonzernen sowie agilen Spezialisten dominiert. Strategische Partnerschaften mit Regierungsbehörden und Rettungskräften, kontinuierliche Forschung und Entwicklung im Bereich Autonomie und Sensorfusion sowie der Fokus auf Interoperabilität prägen das Marktumfeld. Die wichtigsten Akteure integrieren KI und maschinelles Lernen verstärkt für die Echtzeit-Datenanalyse und expandieren gleichzeitig in angrenzende Märkte wie die öffentliche Sicherheit und die Inspektion kritischer Infrastrukturen. Eine Konsolidierung ist erkennbar, wie die aktiven Akquisitionen zur Bereitstellung umfassender Roboterlösungen zeigen. Ein aktueller Trend im Markt für Such- und Rettungsroboter ist der Bericht der International Federation of Robotics vom Oktober 2025, demzufolge im Jahr 2024 fast 3.128 Such- und Rettungsroboter verkauft wurden. Dies deutet auf eine steigende Nachfrage nach diesen Robotern im Verteidigungs- und Bausektor hin.

Unternehmenslandschaft des Marktes für Such- und Rettungsroboter:

Neueste Entwicklungen

- Im Oktober 2025 hat Revolute Robotics , ein Hersteller vollautonomer Boden- und Luftroboter, 1,9 Millionen US-Dollar an neuem Kapital eingeworben, um seine Mission – den Einsatz seiner Roboter in Inspektions-, Sicherheits- und Verteidigungsteams – zu beschleunigen. Die Finanzierungsrunde wurde von ANIMO Ventures und Ascend angeführt, mit Beteiligung mehrerer namhafter Business Angels.

- Im Dezember 2024 kündigte Zebra Technologies die geplante Übernahme von Photoneo an, einem führenden Entwickler und Hersteller von 3D-Bildverarbeitungslösungen. Das 3D-Segment des Bildverarbeitungsmarktes wächst am schnellsten, und diese Akquisition wird Zebras Marktpräsenz in diesem Bereich weiter stärken.

- Report ID: 3699

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.