Marktausblick für Logistikroboter:

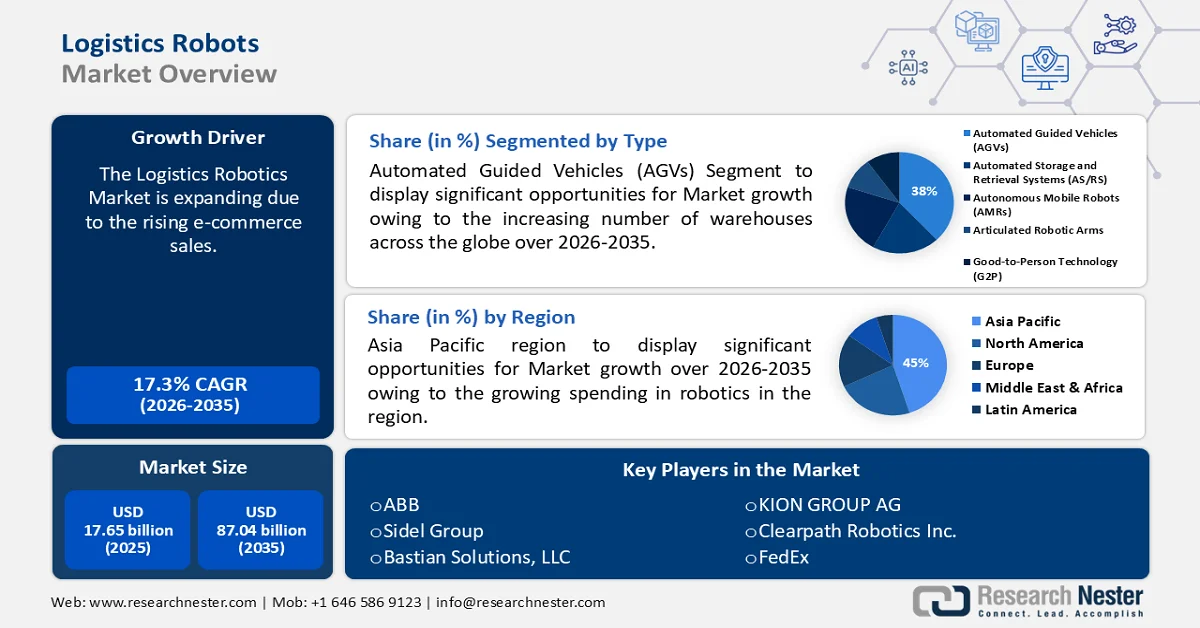

Der Markt für Logistikroboter hatte im Jahr 2025 ein Volumen von über 17,65 Milliarden US-Dollar und wird bis 2035 voraussichtlich 87,04 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei Logistikrobotern um über 17,3 % wachsen. Im Jahr 2026 wird der Branchenwert der Logistikroboter auf 20,4 Milliarden US-Dollar geschätzt.

Man geht davon aus, dass steigende E-Commerce-Umsätze diese Marktexpansion vorantreiben. Der Anstieg der Online-Bestellungen hat sich abgeschwächt. Daher setzen lokal und international tätige E-Commerce-Unternehmen auf Spitzentechnologien wie Logistikroboter, um eine effektive Logistik und Lieferkette aufzubauen.

Laut der International Trade Administration sind die weltweiten B2B-E-Commerce-Umsätze in den letzten zehn Jahren von Jahr zu Jahr kontinuierlich gestiegen. Bis 2026 wird der Markt voraussichtlich 36 Billionen US-Dollar erreichen.

Schlüssel Logistikroboter Markteinblicke Zusammenfassung:

Regionale Highlights:

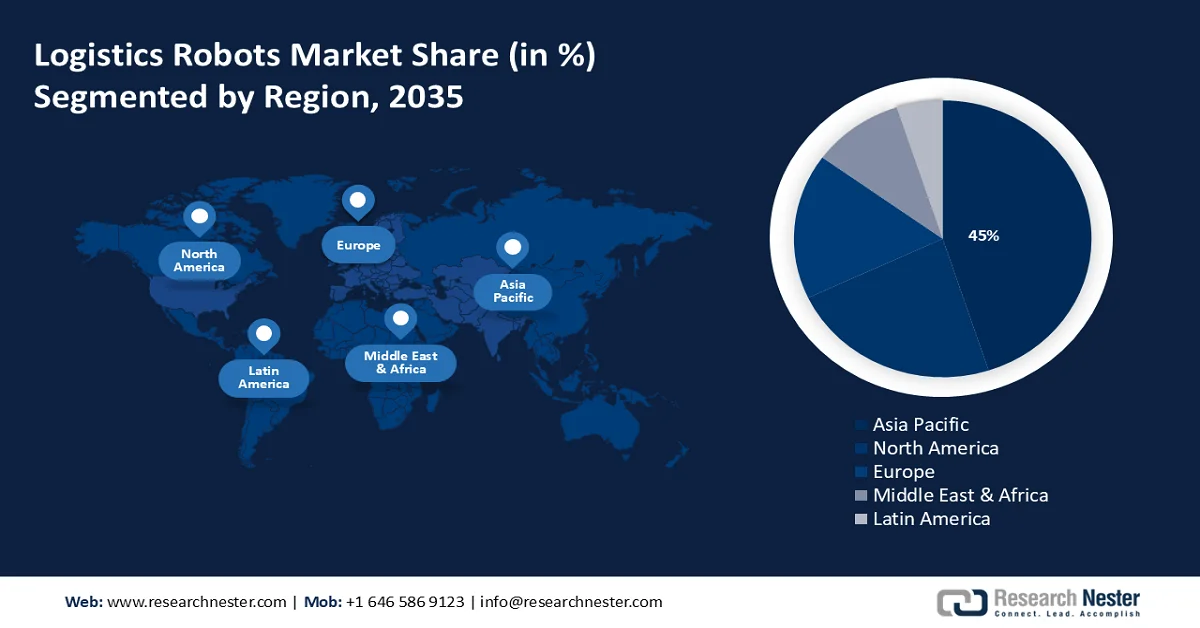

- Der Markt für Logistikroboter im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von rund 45 % haben. Grund dafür sind Unternehmen, die in Logistikroboter investieren, um ihre Effizienz zu steigern und die Arbeitssicherheit zu verbessern.

- Der nordamerikanische Markt wird im Prognosezeitraum ein enormes Wachstum verzeichnen, getrieben durch die zunehmende Anschaffung von Robotern durch Unternehmen zur Verbesserung der industriellen Automatisierung.

Segmenteinblicke:

- Das Segment der fahrerlosen Transportfahrzeuge im Markt für Logistikroboter wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, angetrieben durch die weltweit steigende Anzahl von Lagerhallen.

- Das Segment der Palettierer und Depalettierer im Markt für Logistikroboter wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, beeinflusst durch die boomende Verpackungsindustrie.

Wichtige Wachstumstrends:

- Steigender Arbeitskräftemangel

- Steigende Nutzung künstlicher Intelligenz

Große Herausforderungen:

- Exorbitante Bereitstellungskosten

- Technische Komplexität

Hauptakteure: ABB, Sidel Group, Bastian Solutions, LLC, KION GROUP AG, Clearpath Robotics Inc., FedEx, Krones AG, Fetch Robotics, Inc, Midea Group, DHL International GmbH, Universal Robots, Clipper Logistics plc.

Global Logistikroboter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 17,65 Milliarden USD

- Marktgröße 2026: 20,4 Milliarden USD

- Prognostizierte Marktgröße: 87,04 Milliarden USD bis 2035

- Wachstumsprognosen: 17,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (45 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Logistikroboter:

Wachstumstreiber

Zunehmende Installation von Robotern in Lagern – Der Bedarf an effektiverer Logistik führt zu einer exponentiellen Entwicklung beim Einsatz von Robotern in Lagern, um die Sicherheit zu optimieren, Produktflüsse zu automatisieren und die Effizienz des Lagerbetriebs zu steigern.

Beispielsweise werden bis 2030 weltweit mehr als 400.000 autonome mobile Roboter (AMRs) in Lagerhäusern installiert sein.- Wachsender Arbeitskräftemangel – Logistikunternehmen investieren verstärkt in Logistikroboter, da diese das Potenzial haben, die Qualifikationslücke in der Belegschaft zu schließen, die Arbeitskosten für Lager um über 65 % zu senken und Unternehmen einen profitablen Betrieb rund um die Uhr zu ermöglichen.

Im Jahr 2022 gaben weltweit über 25 % mehr Unternehmen in ihren Meldungen einen Arbeitskräftemangel an als im Jahr 2021. - Steigende Nutzung künstlicher Intelligenz – Aktuell nutzen über 25 % der Logistikunternehmen KI in der Robotik. Logistikroboter sind eine weitere KI-Innovation, in die massiv investiert wird, um das Supply-Chain-Management von Unternehmen zu verbessern, Unvorhersehbarkeit und Variabilität besser zu managen und Aufträge durch Sortieren, Kommissionieren, Verpacken und Organisieren von Lagerbeständen schnell zu erfüllen. Im Jahr 2023 hatten über 75 % der multinationalen Konzerne KI zur Verbesserung ihrer Geschäftsprozesse implementiert.

Herausforderungen

Exorbitante Bereitstellungskosten – Die Kosten für die Implementierung von Robotersystemen sind eines der Haupthindernisse, da dieser Preis für viele Firmen, insbesondere kleine Unternehmen, ein Abschreckungsmittel sein kann, da sie nicht über die gleichen finanziellen Mittel verfügen wie größere Unternehmen.

Technische Komplexität – Die Integration von Robotersystemen in die aktuelle IT und Infrastruktur kann schwierig und zeitaufwändig sein, da Lager und Logistikzentren äußerst komplexe Umgebungen mit zahlreichen Maschinen und Systemen sind, auf denen verschiedene Softwareprogramme laufen.

Marktgröße und Prognose für Logistikroboter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

17,3 % |

|

Marktgröße im Basisjahr (2025) |

17,65 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

87,04 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Logistikroboter-Marktsegmentierung:

Typ (Automatisierte Lager- und Bereitstellungssysteme (AS/RS), Fahrerlose Transportfahrzeuge (AGVs), Autonome mobile Roboter (AMRs), Gelenkroboterarme, Good-to-Person-Technologie (G2P))

Das Segment der fahrerlosen Transportfahrzeuge (FTF) wird bis 2035 voraussichtlich einen Marktanteil von über 38 % bei Logistikrobotern halten. Das Wachstum dieses Segments ist auf die weltweit steigende Zahl von Lagerhäusern zurückzuführen. Im Jahr 2020 wurde die Gesamtzahl der Lagerhäuser weltweit auf über 150.000 geschätzt.

Fahrerlose Transportfahrzeuge (AGVs) sind vollautomatische Transportsysteme, die manchmal zur Überwachung von Lagervorgängen bei sich wiederholenden Materialbewegungen mit großem Volumen eingesetzt werden, die normalerweise von Gabelstaplern und Fördersystemen ausgeführt werden.

Das AGV fällt unter den Oberbegriff der Logistikroboter, die bei der Kommissionierung helfen, indem sie Lagerarbeiter durch die Aktivitäten leiten und ausgewählte Artikel zu Arbeitsstationen zum Verpacken und Versenden bewegen.

Funktion (Palettieren und Depalettieren, Pick and Place, Be- und Entladen, Verpacken und Co-Packing, Versand und Lieferung)

Das Segment der Palettierer und Depalettierer im Markt für Logistikroboter wird in den kommenden Jahren voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Der Hauptfaktor für die Expansion dieses Segments ist die wachsende Verpackungsindustrie. So wird beispielsweise der Markt für Kunststoffverpackungen im Jahr 2022 weltweit auf über 264 Milliarden US-Dollar geschätzt.

Das automatische Palettieren und Depalettieren ist heute ein entscheidender Bestandteil der Verpackungsbranche, um eine unübertroffene Genauigkeit und einen konstant hohen Durchsatz zu erreichen.

Darüber hinaus ist Palettieren der Vorgang des Verpackens oder Anordnens von Waren für den Transport oder die Lagerung auf einer Holz-, Kunststoff- oder Metallpalette, während Depalettieren der Vorgang des systematischen Abnehmens verpackter Waren von einer beladenen Palette ist.

Endverbraucher (Gesundheitswesen, Einzelhandel, Landwirtschaft, Fertigung, E-Commerce, Automobilindustrie, Lebensmittel und Getränke)

Bis Ende 2035 wird das E-Commerce-Segment im Markt für Logistikroboter voraussichtlich einen erheblichen Umsatzanteil haben, was auf die zunehmende Beliebtheit des Online-Shoppings zurückzuführen ist. Heute kaufen mehr als zwei Milliarden Menschen online ein – ein enormer Anstieg im Vergleich zu vor wenigen Jahren. Die weltweiten E-Commerce-Umsätze stiegen 2022 gegenüber dem Vorjahr um über 6 %.

Der E-Commerce-Sektor nutzt Logistikroboter, um den sich ständig ändernden Anforderungen seiner Online-Kunden gerecht zu werden, ein größeres Auftragsvolumen zu bewältigen und strenge Lieferfenster einzuhalten, da immer mehr Kunden online einkaufen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Komponente |

|

Betriebsumgebung |

|

Funktion |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Logistikroboter:

APAC-Marktstatistiken

Schätzungen zufolge wird die Industrie im asiatisch-pazifischen Raum bis 2035 mit 45 % den größten Umsatzanteil erzielen. Daher investieren immer mehr Unternehmen in der Region in Logistikroboter, um ihre Effizienz zu steigern, Ausfallzeiten zu reduzieren und die Arbeitssicherheit zu verbessern. So beliefen sich die Ausgaben für Robotersysteme im asiatisch-pazifischen Raum im Jahr 2021 auf über 90 Milliarden US-Dollar.

In Japan setzen immer mehr Unternehmen Roboter ein, um Waren automatisch durch ihre Fabriken und Lager zu bewegen und so den Arbeitskräftemangel im E-Commerce zu überwinden, die Effizienz zu steigern und die Logistik zu optimieren.

Der Einsatz von Logistikrobotern scheint in China aufgrund der technologischen Entwicklung, der gestiegenen Inlandsproduktion und der schnellen Expansion an Fahrt aufgenommen zu haben.

In den Restaurants Südkoreas werden Roboter derzeit am häufigsten eingesetzt, was in den kommenden Jahren zu einem Marktwachstum führen könnte.

Nordamerikanische Marktanalyse

Auch der nordamerikanische Markt für Logistikroboter wird bis 2035 aufgrund der zunehmenden Roboterkäufe durch Unternehmen eine enorme durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. So wurden beispielsweise im Jahr 2023 mehr als 30.159 Roboter von nordamerikanischen Unternehmen gekauft.

Insbesondere im April 2023 wurden von US -amerikanischen Robotik-Startups über 45 Investitionen in Höhe von insgesamt rund 1 Milliarde US-Dollar in den Bereich Robotik getätigt.

Kanada ist weltweit als Zentrum für Innovationen in der industriellen Automatisierung bekannt, was zu einem Wachstum im Bereich der Robotik in der täglichen Arbeit führt.

Marktteilnehmer für Logistikroboter:

- KUKA AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ABB

- Sidel Group

- Bastian Solutions, LLC

- KION GROUP AG

- Clearpath Robotics Inc.

- FedEx

- Krones AG

- Fetch Robotics, Inc

- Midea-Gruppe

- DHL International GmbH

- Universal Robots

- Clipper Logistics plc

Es wird prognostiziert, dass die fünf größten Unternehmen den Großteil des Marktanteils bei Logistikrobotern kontrollieren werden, da sie eine Reihe kalkulierter Risiken eingehen und ständig zusammenarbeiten, expandieren, Vereinbarungen treffen und an Joint Ventures teilnehmen, um ihre Position in der Branche zu stärken.

Neueste Entwicklungen

- Die Sidel Group ist eine Partnerschaft mit Elettric80 eingegangen, um Unternehmen aus den Bereichen Getränke, Lebensmittel, Haushalts- und Körperpflege (FHPC) umfassende Dienstleistungen anzubieten, die von der Herstellung bis hin zum Lager-, Vertriebszentrums- und Logistikmanagement reichen, um die betriebliche Nachhaltigkeit und Effizienz ihrer Kunden zu steigern und ihre Geschäftsaussichten zu verbessern.

- Die KUKA AG hat in Zusammenarbeit mit dem oberbayerischen Unternehmen digital workbench ein konkretes Produkt in Form eines mobilen Ernteroboters entwickelt, der Obstbauern bei der Apfelernte unterstützt und zudem viele aufschlussreiche Informationen für ihre zukünftigen Entwicklungen zur Automatisierung des Obstanbaus liefert.

- Report ID: 6252

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.