Marktausblick für erneuerbare Energien:

Der Markt für erneuerbare Energien hatte 2025 ein Volumen von 1,2 Billionen US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 3,8 Billionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 12,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für erneuerbare Energien auf 1,4 Billionen US-Dollar geschätzt.

Der globale Markt für erneuerbare Energien dürfte in den kommenden Jahren einen Aufwärtstrend verzeichnen, der vor allem durch sinkende Preise für Technologien zur Erzeugung erneuerbarer Energien, insbesondere Solar- und Windkraft, getrieben wird. Die durchschnittlichen Baukosten für Onshore-Windkraftanlagen pro Kilowatt (kW) in den USA stiegen 2022 um 1,6 % auf 1.451 USD, hauptsächlich aufgrund höherer Kosten und einer steigenden Nachfrage nach sauberer Energie. Die wichtigsten Wachstumstreiber sind Kapazitätserweiterungen sowohl im Bereich der Photovoltaik als auch der Windenergie. Die weltweite Erzeugungskapazität erneuerbarer Energien wird 2023 voraussichtlich um 107 GW steigen, bedingt durch sinkende Preise und politische Förderprogramme. Bis 2050 werden erneuerbare Energien 42 % des US-amerikanischen Strombedarfs decken, gegenüber derzeit 20 %. Wirtschaftliche Attraktivität und starke Förderprogramme treiben diese Transformation voran. Steigende Stromkosten und Verbesserungen der Solar- und Windtechnologien stärken zudem die Wirtschaftlichkeit und Wettbewerbsfähigkeit des Marktes für erneuerbare Energien und fördern so das Wachstum zusätzlich.

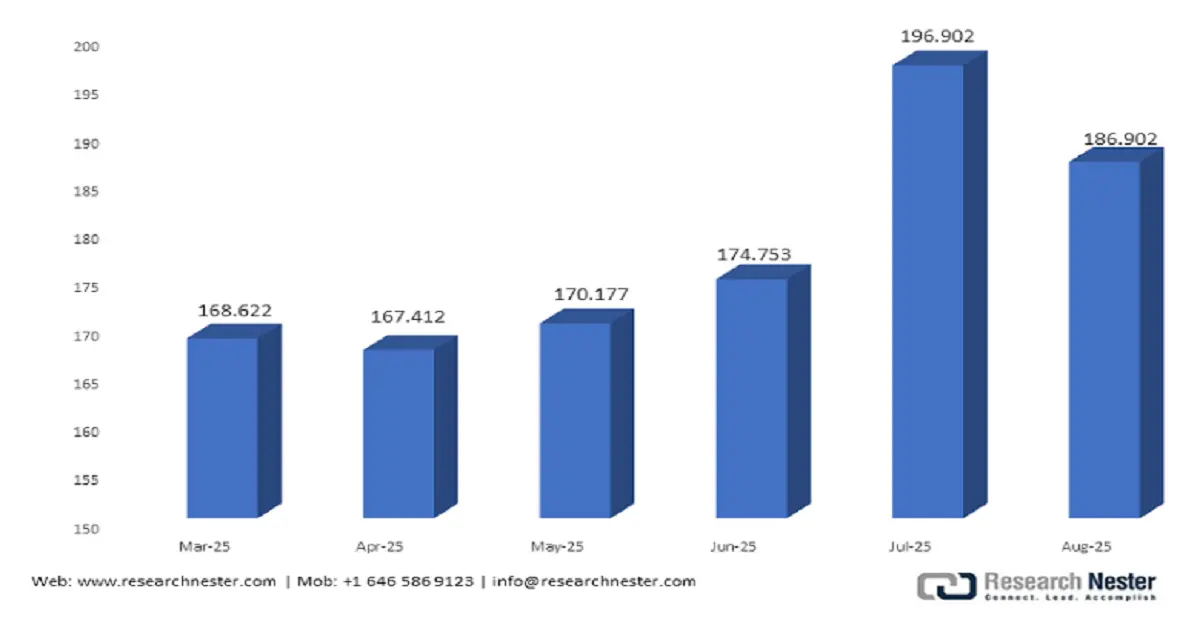

Innerhalb der Lieferkette für erneuerbare Energien identifiziert der vom US-Energieministerium veröffentlichte Vierjahresbericht zur Lieferkette 2021–2024 rund 2.500 Gigawatt (GW) neuer variabler Kapazität und 550–770 GW neuer fester Kapazität als notwendig, um das Stromsystem zu dekarbonisieren. Dieses ambitionierte Ziel unterstreicht die Notwendigkeit, die Produktionskapazitäten zu erhöhen und eine stabile Rohstoffversorgung sicherzustellen. Darüber hinaus lag der Erzeugerpreisindex für Stromerzeugung im August 2025 bei 186,902, im Juli 2025 bei 196,902 (Indexbasis Dezember 2003 = 100). Diese hohen Erzeugerpreiswerte belegen steigende Produktwerte und deuten auf eine Zunahme von Aktivität und Rentabilität entlang der gesamten Lieferkette für erneuerbare Energien im Einklang mit dem Wachstum des globalen Marktes für erneuerbare Energien hin. Es werden auch Anstrengungen unternommen, um widerstandsfähigere inländische Lieferketten aufzubauen und die Importabhängigkeit zu minimieren, um Marktschwankungen im Bereich der erneuerbaren Energien abzufedern.

Schlüssel Erneuerbare Energien Markteinblicke Zusammenfassung:

Regionale Highlights:

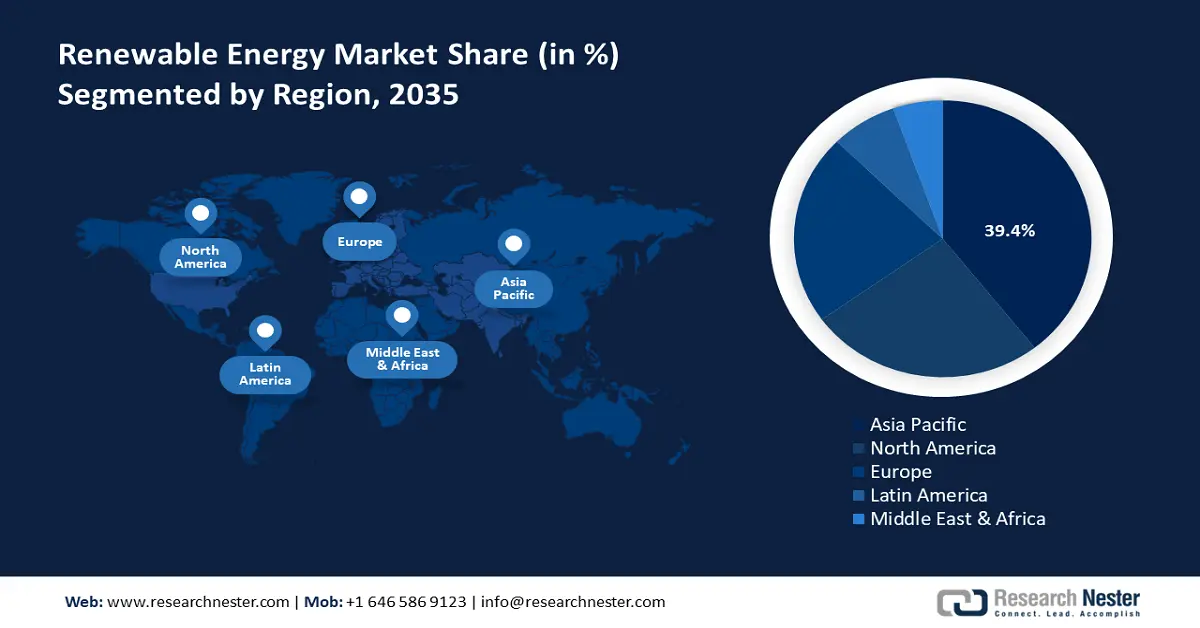

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit einem Anteil von 39,4 % den Markt für erneuerbare Energien anführen wird. Treiber dieser Entwicklung sind die Industrialisierung, politische Unterstützung und Investitionen in Solar-, Wind- und Wasserkrafttechnologien.

- Nordamerika wird voraussichtlich bis 2035 einen Anteil von 25,7 % erreichen, was auf Initiativen für saubere Energie, die Nutzung von Solar- und Windenergie sowie unterstützende Regierungsprogramme zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der netzgekoppelten Energien bis 2035 einen Anteil von 72,4 % am Markt für erneuerbare Energien erreichen wird, unterstützt durch die Modernisierung der Stromnetze und politische Anreize.

- Es wird erwartet, dass das Segment der Greenfield-Projekte bis 2035 einen Anteil von 64,3 % erreichen wird, angetrieben durch Skalierbarkeit, Anreize und den großflächigen Ausbau der Infrastruktur für erneuerbare Energien.

Wichtigste Wachstumstrends:

- Programme zum Chemikalienrecycling

- Belastungen des CO2-Fußabdrucks

Größte Herausforderungen:

- Hohe Kosten für die Einhaltung von Umweltauflagen

- Komplizierte Verbindungsstandards

Wichtige Akteure: Iberdrola SA, GE Vernova, NextEra Energy, Constellation Energy Corp., Enel Spa, Acciona, Vestas Wind Systems, Siemens Energy, Adani Green Energy, Blueleaf Energy, Tate Power, Samsung SDI, Canadian Solar Inc., Ørsted, JinkoSolar

Global Erneuerbare Energien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,2 Billionen USD

- Marktgröße 2026: 1,4 Billionen USD

- Prognostizierte Marktgröße: 3,8 Billionen US-Dollar bis 2035

- Wachstumsprognose: 12,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (39,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Mexiko, Südkorea, Brasilien, Indonesien

Last updated on : 31 October, 2025

Markt für erneuerbare Energien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Chemische Recyclingprogramme: Chemische Recyclingtechnologien gewinnen als Alternative zu herkömmlichen Abfallentsorgungsprogrammen zunehmend an Bedeutung. Diese Technologien ermöglichen die Zerlegung komplexer Polymere in ihre Grundbausteine, wodurch auch nicht recycelbare Materialien effizient recycelt werden können. Es wird erwartet, dass die Einführung des chemischen Recyclings die Abhängigkeit von fossilen Rohstoffen verringert, was – in Verbindung mit den Zielen für erneuerbare Energien – die Nachfrage nach erneuerbaren Chemikalien auf dem Markt für erneuerbare Energien ankurbeln wird. Im Jahr 2023 stellte das Bioenergy Technologies Office (BETO) des US-Energieministeriums dem Bereich Katalytische Aufwertungstechnologie schätzungsweise 16 Millionen US-Dollar zur Verfügung, was etwa 3 % des gesamten von BETO in diesem Jahr geprüften Portfolios entspricht. Diese bedeutende Förderung unterstützt Projekte, die die Umwandlung von Biomasse in erneuerbare Kraftstoffe und Chemikalien im Rahmen der BETO-Mission zur Förderung nachhaltiger Bioenergielösungen vorantreiben.

- Druck auf den CO₂-Fußabdruck: Die chemische Industrie ist der größte industrielle Energieverbraucher und der drittgrößte Industriezweig hinsichtlich direkter CO₂-Emissionen. Im Jahr 2023 stiegen die globalen CO₂-Emissionen im Energiesektor um 1,1 % und erreichten mit 37,4 Milliarden Tonnen einen neuen Höchststand, was einem Anstieg der Gesamtemissionen um 410 Millionen Tonnen entspricht. Dies unterstreicht die Notwendigkeit, dass die chemische Industrie auf sauberere Technologien und erneuerbare Energiequellen setzt, um die Umweltbelastung zu reduzieren. Laut Daten der Internationalen Energieagentur (IEA) gehört der Chemiesektor zu den Hauptverursachern globaler Emissionen. Daher ist es unerlässlich, den Dekarbonisierungsmaßnahmen in diesem Bereich höchste Priorität einzuräumen.

- Aktuelle Innovationen in der Katalysetechnologie: Das Bioenergy Technologies Office (BETO) des US-Energieministeriums forscht aktiv an katalytischen Aufwertungstechnologien, um die Umwandlung von Biomasse und Abfallstoffen in erneuerbare Kraftstoffe und Chemikalien zu verbessern. Das Chemical Catalysis (CAT)-Programm des BETO stellt beispielsweise experimentelle und computergestützte Studien zur Verfügung, die auf die Grundlagenforschung zur Chemie katalytischer Prozesse auf molekularer und/oder Bindungsebene abzielen. Das Programm umfasst Polymerisationskatalyse, Ein-Zentrum-Katalyse, Organokatalyse, biologisch inspirierte Katalyse und Elektrokatalyse. Das CAT-Programm fördert die Grundlagenforschung zu katalytischen Energieprozessen im Zusammenhang mit der Wasserspaltung und Brennstoffzellen. Die Bemühungen konzentrieren sich auf die Entwicklung leistungsstarker und kosteneffizienter Technologien zur Umwandlung von Biomasse und Abfallstoffen in energiereiche flüssige Kraftstoffe, Bioprodukte, chemische Zwischenprodukte und Bioenergie, um den Ausbau erneuerbarer Energien im Chemiesektor zu beschleunigen.

Trends

Erzeugerpreisindex nach Branchen: Stromerzeugung: Energieversorger

( Quelle: fred.stlouisfed.org)

Der Erzeugerpreisindex für Stromerzeugung (Versorgungsunternehmen) stieg zwischen April und August 2025 und erreichte im Juli einen Höchststand von 196,902, bevor er im August auf einen Tiefststand von 186,902 fiel. Diese Schwankung ist auf den wachsenden Markt für erneuerbare Energien zurückzuführen, der üblicherweise Preisschwankungen verursacht, wenn Infrastrukturänderungen angestoßen werden. Auch die Primärproduktionspreise könnten kurzfristig steigen, da Versorgungsunternehmen mehr erneuerbare Energien einspeisen und ihre Netze und Technologien modernisieren, was sich im Erzeugerpreisindex widerspiegelt. Dieser Trend unterstreicht das Interesse erneuerbarer Energien an der Preisgestaltung der Versorgungsunternehmen.

Kapazitätstrends

Gesamtkapazität erneuerbarer Energien in Asien, nach Ländern (2018–2024)

Jahr | China | Indien | Japan | Sri Lanka | Indonesien |

2018 | 695.463 | 118.227 | 90.723 | 2.181 | 9.807 |

2019 | 758.870 | 128.475 | 98.685 | 2.332 | 10.303 |

2020 | 896.412 | 134.774 | 107.935 | 2.457 | 10.465 |

2021 | 1.017.852 | 147.390 | 115.170 | 2.723 | 11.533 |

2022 | 1.156.126 | 163 213 | 122.922 | 2 929 | 12.596 |

2023 | 1.453.701 | 175 684 | 128.782 | 3 110 | 13.325 |

2024 | 1.827.270 | 204.292 | 132.317 | 3.612 | 14.295 |

( Quelle: irena.org)

Gesamtkapazität erneuerbarer Energien in Europa, nach Ländern (2018–2024)

Jahr | Vereinigtes Königreich | Deutschland | Frankreich | Schweiz | Dänemark |

2018 | 43 906 | 117 782 | 50 090 | 17 414 | 8.902 |

2019 | 46 664 | 123 641 | 52 819 | 17 753 | 9.180 |

2020 | 47 828 | 129 800 | 55 055 | 18 236 | 9.656 |

2021 | 49 600 | 136 502 | 58 534 | 18 882 | 10.867 |

2022 | 53 406 | 142 842 | 62 080 | 20 851 | 12.167 |

2023 | 56 127 | 159 886 | 67 447 | 22 630 | 12.779 |

2024 | 58 247 | 178 655 | 74 340 | 24 344 | 13.539 |

( Quelle: irena.org)

Herausforderungen

- Hohe Kosten für die Einhaltung von Umweltauflagen: In den USA sehen sich Chemieproduzenten erneuerbarer Energien mit hohen Kosten für die Einhaltung von Umweltauflagen konfrontiert, die insbesondere kleine und mittlere Unternehmen (KMU) überproportional stark belasten. Die US-Umweltschutzbehörde (EPA) schätzt die durchschnittlichen Kosten für die Einhaltung von Umweltauflagen in Chemieanlagen auf rund 10,7 Millionen US-Dollar, wobei die Kosten je nach Anlagengröße und Komplexität der Produktionsprozesse um bis zu 7,2 Millionen US-Dollar variieren. Diese Ausgaben umfassen Kosten für Emissionskontrolle, Abfallmanagement und Berichterstattung, was eine Markteintrittsbarriere darstellt. Beispielsweise zögern schlecht ausgestattete Hersteller aufgrund kurzfristiger Kapitalengpässe bei der Implementierung erneuerbarer chemischer Technologien, was das Wachstum des Marktes für erneuerbare Energien hemmt und die Entwicklung nachhaltiger Produktionsprozesse verlangsamt.

- Komplizierte Netzanschlussbedingungen: Die Netzanschlussbedingungen für erneuerbare Energiesysteme sind uneinheitlich und stellen Hersteller, die ihre Produkte an Stromnetze anschließen möchten, vor erhebliche Herausforderungen. Fehlende Standards zwischen den Bundesstaaten können zu Verzögerungen, zusätzlichem Entwicklungs- und Zertifizierungsaufwand sowie zu höheren Kosten für die Einhaltung der Vorschriften führen. Beispielsweise könnten Hersteller verpflichtet sein, zahlreiche standortspezifische Tests durchzuführen oder Geräte für unterschiedliche technische Anwendungen umzugestalten. Dies erschwert eine schnelle Markteinführung und mindert die Wettbewerbsfähigkeit gegenüber herkömmlichen Energietechnologien. Laut EPA sind Standardisierung und vereinfachte Netzanschlussverfahren unerlässlich, um Zugang zum Markt für erneuerbare Energien zu erhalten und deren Ausbau zu beschleunigen.

Marktgröße und Prognose für erneuerbare Energien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

12,3 % |

|

Marktgröße im Basisjahr (2025) |

1,2 Billionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,8 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für erneuerbare Energien:

Segmentanalyse im Rastermodus

Es wird erwartet, dass der Bereich der netzgekoppelten erneuerbaren Energien bis 2035 mit einem Anteil von 72,4 % den größten Marktanteil erreichen wird. Dies ermöglicht die massive Integration erneuerbarer Energien in die nationalen Stromnetze und gewährleistet so eine stabile und zuverlässige Stromversorgung. Dieses Wachstum wird durch politische Förderprogramme und Modernisierungsmaßnahmen der Stromnetze, wie beispielsweise die Einführung intelligenter Stromnetze, begünstigt. Laut der US-Energieinformationsbehörde (EIA) rechnet die USA im Jahr 2025 mit 63 GW neuer elektrischer Kapazität im Versorgungsmaßstab – 30 % mehr als 2024. 81 % dieser neuen Kapazität werden durch Solarenergie und Batteriespeicher erzeugt. Dies spiegelt das starke Wachstum im Bereich der netzgekoppelten erneuerbaren Energien wider und trägt zur Netzstabilität und den Zielen der Dekarbonisierung bei. Darüber hinaus ermöglichen netzgekoppelte Systeme die effiziente und kostengünstige Übertragung von Energie, was den Zugang zu Energie verbessert und die Abhängigkeit von fossilen Brennstoffen verringert. Angesichts des wirtschaftlichen Wandels hin zu saubereren Energien wird die netzgekoppelte Infrastruktur weiterhin maßgeblich zum Wachstum des Marktes für erneuerbare Energien beitragen.

Netzgekoppelte Großanlagen speisen große Mengen sauberen Stroms ins Netz ein und treiben so den Ausbau erneuerbarer Energien im Netzsegment maßgeblich voran. In den USA waren für 2024 zusätzliche Großanlagenkapazitäten von 62,8 GW geplant, davon rund 58 GW Solarenergie. Dies geschah inmitten eines starken Anstiegs von Solarprojekten in Texas und Kalifornien, was die Netzstabilität erhöht und den Anteil erneuerbarer Energien deutlich steigert. Dezentrale netzgekoppelte Systeme, darunter Dach-Photovoltaikanlagen und Kleinanlagen, erzeugen Strom direkt vor Ort, minimieren Übertragungsverluste und erhöhen die Netzstabilität. Dezentrale Solarenergie deckt etwa ein Drittel der Solarstromerzeugung in Arizona ab und trägt mithilfe intelligenter Netze und Energiespeichern zur Bedarfssteuerung bei. Sie fördert den Ausbau netzgekoppelter erneuerbarer Energien durch mehr lokale Energieerzeugung und eine stärkere Einbindung der Verbraucher. Beide Teilsegmente spielen eine entscheidende Rolle beim raschen Übergang zu einem Stromnetz, das auf erneuerbaren Energien basiert.

Analyse des Bereitstellungsmodus

Der Anteil von Greenfield-Projekten am Gesamtvolumen erneuerbarer Energien wird in den kommenden Jahren voraussichtlich 64,3 % betragen. Dies liegt daran, dass hierfür neue, großflächige Anlagen zur Erzeugung erneuerbarer Energien auf bisher ungenutzten Flächen benötigt werden, die sich durch hohe Flexibilität und Skalierbarkeit auszeichnen. Regierungen fördern die Entwicklung von Greenfield-Projekten durch Anreize, Steuervergünstigungen und die Vereinfachung von Genehmigungsverfahren, um den Ausbau erneuerbarer Energien zu beschleunigen. Laut dem IRENA World Energy Transitions Outlook 2022 werden für das 1,5°C-Ziel bis 2050 Investitionen in erneuerbare Energien von über 115 Billionen US-Dollar erforderlich sein. Greenfield-Projekte sind dabei unerlässlich, um die Kapazität und Infrastruktur für erneuerbare Energien im Versorgungsmaßstab zu erweitern und so die weltweite Nutzung sauberer Energien und die Klimaziele zu unterstützen. Diese Projekte tragen zur Stärkung der regionalen Wirtschaft, zur Schaffung von Arbeitsplätzen und zur Erhöhung der Energiesicherheit bei und fördern den Übergang zu sauberer Energie. Die Einfachheit und Skalierbarkeit von Greenfield-Projekten sind notwendig, um die internationalen Ziele für den Ausbau erneuerbarer Energien bis 2035 zu erreichen.

Der Ausbau von Solarenergie auf der grünen Wiese wird vorwiegend durch neue Großanlagen getrieben. Allein in der ersten Hälfte des Jahres 2025 werden in den USA voraussichtlich 12 GW an neuer Solarkapazität im Versorgungsmaßstab hinzukommen, bis Ende des Jahres weitere 21 GW. Insbesondere diese Großprojekte, wie beispielsweise in Texas und Kalifornien, steigern die Versorgung mit sauberem Strom und tragen zur Dekarbonisierung der Stromnetze bei. Gleichzeitig tragen auch neue dezentrale Energiesysteme wie Photovoltaikanlagen auf Hausdächern mit Speichersystemen zum Wachstum dieses Segments bei. So prognostizieren kalifornische Modelle ein schnelles Wachstum dezentraler Photovoltaikanlagen mit Speichern, um die Netzflexibilität und -resilienz gegenüber lokalen Energiequellen zu verbessern. Diese Art der dezentralen Energieerzeugung erleichtert die Netzmodernisierung und ermöglicht es mehr Verbrauchern, an der Energiewende teilzuhaben. Das Zusammenspiel dieser Teilsegmente treibt den Ausbau erneuerbarer Energien voran und stärkt den weltweiten Übergang zu einer nachhaltigen Energieinfrastruktur.

Typensegmentanalyse

Der Solarenergiesektor wird voraussichtlich stetig wachsen und im Prognosezeitraum von 2026 bis 2035 einen Marktanteil von 46,8 % am gesamten Markt für erneuerbare Energien erreichen. Hauptgründe hierfür sind Kostensenkungen und technologische Fortschritte, darunter höhere Effizienz und CAMIs (Carbon Access Integrated Electricals), die diesen Markt voraussichtlich antreiben werden. Weltweit, auch in den USA und der EU, hat sich ein für die Solarenergieproduktion günstiges politisches Umfeld geschaffen, da Regierungen ehrgeizige Ziele für den Ausbau ihrer Solarkapazitäten formuliert haben. Darüber hinaus zeigte ein Bericht der Internationalen Agentur für Erneuerbare Energien (IRENA), dass die weltweite Photovoltaikleistung bis 2024 auf 451,9 GW anstieg, wobei China und Indien 278 GW bzw. 24,5 GW beisteuerten. Dieser enorme Zuwachs unterstreicht die führende Rolle der Solarenergie beim Ausbau erneuerbarer Energien. Angesichts dieser Entwicklungen ist die Bedeutung der Solarenergie für die Dekarbonisierung und die Sicherstellung der Energieversorgungssicherheit ein entscheidender Faktor für das Wachstum des gesamten Marktes für erneuerbare Energien.

Unsere detaillierte Analyse des Marktes für erneuerbare Energien umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Bereitstellungsmodus |

|

Rastertyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für erneuerbare Energien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird Prognosen zufolge den Markt für erneuerbare Energien mit einem Umsatzanteil von 39,4 % im Zeitraum von 2026 bis 2035 dominieren. Dies ist vor allem auf die rasante Industrialisierung, Urbanisierung und die starke politische Förderung sauberer Energien zurückzuführen. Beispielsweise trägt die APEC-Region mit ihren 21 Volkswirtschaften, darunter China, Japan und Indien, mit insgesamt rund 38 % der Weltbevölkerung zum Endenergieverbrauch, zur Stromerzeugung und zur Energieversorgung in dieser Region bei. Diese Anteile betragen 57 %, 50 % bzw. 63 % des globalen Gesamtverbrauchs. Darüber hinaus sind Industrieländer wie China, Indien und Japan führend in der Nutzung von Solar-, Wind- und Wasserkraft. Staatliche Förderprogramme für erneuerbare Energien, wie Einspeisevergütungen und Zielvorgaben, haben die Verbreitung dieser Technologien beschleunigt. Zudem erleben die Märkte für Chemikalien im Bereich erneuerbarer Energien in der Region einen Boom, beispielsweise für Galliumarsenid (GaAs)-Wafer, die in hocheffizienten Solarzellen eingesetzt werden. Die Integration von Smart-Grid-Technologien und Energiespeichersystemen trägt ebenfalls zur Zuverlässigkeit und Effizienz erneuerbarer Energiesysteme bei. Das Zusammenspiel dieser Faktoren macht den asiatisch-pazifischen Raum zu einem wichtigen Akteur im Bereich der erneuerbaren Energien.

Der Markt für erneuerbare Energien in China dürfte bis 2035 den größten Anteil im asiatisch-pazifischen Raum einnehmen. Chinas Stärke liegt in seinem enormen Ausbau und seiner Produktionskapazität: Das Land ist bereits führender Hersteller von Photovoltaik-Anlagen, Batterien und Windkraftanlagen und betreibt den überwiegenden Teil der Produktionslinien für Module und Wechselrichter. Die chinesische Regierung nutzt Instrumente wie die Fünfjahrespläne der Nationalen Entwicklungs- und Reformkommission (NDRC), Subventionsmechanismen und grüne Industriezonen, um Investitionen in erneuerbare Energien und verwandte chemische Industrien (z. B. Vorläufermaterialien, Seltene Erden, Wasserstoffkatalysatoren) zu lenken. Darüber hinaus ermöglicht die staatliche Planung in China den Bau großer Wind- und Solarparks im Gigawattbereich mit integrierten chemischen Wertschöpfungsketten (z. B. Silizium, Polysilizium, Batterievorläufer, Elektrolyseurkatalysatoren). So produzierte China beispielsweise im Jahr 2024 1,82 Millionen Tonnen Polysilizium, was einem Anstieg von 23,6 % gegenüber dem Vorjahr entspricht. Das zentralisierte Stromnetz und die Fähigkeit zur Kapitalmobilisierung ermöglichen einen schnellen Ausbau. Die Nachfrage wird durch chinesische Strategien wie das Duale Kohlenstoffziel (Emissionsmaximum bis 2030, Klimaneutralität bis 2060) sowie durch die Anforderungen der Provinzen an den grünen Wandel gesichert. So strebt China beispielsweise einen Anteil erneuerbarer Energien von rund 20 % bis 2025, 25 % bis 2030 und über 80 % bis 2060 an. Darüber hinaus plant das Land, die Kohlendioxidemissionen pro BIP-Einheit gegenüber dem Stand von 2020 um 18 % bis 2030 und um über 65 % bis 2030 zu senken. Bis 2030 soll zudem eine installierte Leistung von Wind- und Solarenergie von über 1.200 Gigawatt erreicht werden. China wird somit den Löwenanteil der Einnahmen aus erneuerbaren Energien im asiatisch-pazifischen Raum generieren und mit seinen Skaleneffekten und der integrierten Lieferkette seine Position als führender Akteur in dieser Region festigen.

Indiens Markt für erneuerbare Energien wird voraussichtlich von 2026 bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch nationale und beschleunigte Infrastrukturinvestitionen. Die heimische Produktion wichtiger Materialien (z. B. grüner Wasserstoff, Elektrolyseurkatalysatoren und fortschrittliche Photovoltaikmodule) wird zunehmend von der Regierung über Ministerien wie das Ministerium für Neue und Erneuerbare Energien (MNRE), das Ministerium für Wissenschaft und Technologie (DST) und das Ministerium für Chemie und Düngemittel gefördert, wodurch die Wertschöpfungsketten der Chemieindustrie lokalisiert werden. So hat beispielsweise die gesamte installierte Kapazität erneuerbarer Energien im Land einen Rekordwert von 220,10 GW erreicht, mit einem Zubau von 29,52 GW im Finanzjahr 2024/25. Der steigende Strombedarf, die Modernisierung der Stromnetze, Batteriespeicher und die Elektrifizierung der Industrie treiben das Nachfragewachstum an. Die Reformen in Indien im Bereich der Dachsolaranlagen, wettbewerbsorientierte Auktionen und Produktionsanreizprogramme (PLI-Programme) ziehen privates Kapital an. Internationale Finanzierungen (z. B. über multilaterale Entwicklungsbanken) und die Unterstützung durch die nationale Politik mindern das Risiko. Darüber hinaus schreitet der Chemiesektor in Indien durch Initiativen der FICCI/ICC, die die Integration erneuerbarer Energien und chemischer Verfahren ermöglichen, rasant voran und setzt verstärkt auf umweltfreundlichere Prozesse. So wird beispielsweise erwartet, dass die indische Chemie- und Petrochemieindustrie bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % auf 304 Milliarden US-Dollar anwachsen wird. Dies ist darauf zurückzuführen, dass die Branche zunehmend Wert auf Nachhaltigkeit und umweltfreundliche Praktiken legt. Angesichts dieses anhaltenden Trends wird der Bereich erneuerbarer Energien (und die damit verbundene chemische Versorgung) in Indien in diesem Zeitraum die höchste CAGR in der APAC-Region verzeichnen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für erneuerbare Energien wird voraussichtlich bis 2035 ein signifikantes Wachstum verzeichnen und einen Umsatzanteil von 25,7 % erreichen. Grund dafür sind die verstärkten Bemühungen Mexikos um saubere Energie und der zunehmende Einsatz von Solar-, Wind- und Biomasse-Technologien in der Region. Mexiko hat beispielsweise in seinen aktualisierten national festgelegten Beiträgen (NDCs) im Rahmen des Pariser Abkommens sein Engagement für erneuerbare Energien bekräftigt. Das Land strebt eine Reduzierung der Treibhausgasemissionen um 35 % bis 2030 an und verfolgt mit internationaler Unterstützung im Rahmen des UNDP Climate Promise ein noch höheres Ziel von 40 %. Darüber hinaus hat sich Mexiko bis 2030 das Ziel gesetzt, 40 Gigawatt (GW) saubere Energie zu erzeugen, womit potenziell bis zu 30 Millionen Haushalte pro Jahr versorgt werden könnten (UNDP Climate Promise). Dieses Wachstum wird durch staatliche Programme zur Reduzierung von CO₂-Emissionen und zur effizienteren Energienutzung vorangetrieben, die durch internationale Abkommen unterstützt werden. Die Industrie prüft derzeit Möglichkeiten zur Integration erneuerbarer Energielösungen, um sowohl Nachhaltigkeits- als auch Kostensenkungsziele zu erreichen. So beschäftigte der globale Sektor der erneuerbaren Energien im Jahr 2022 direkt und indirekt 13,7 Millionen Menschen, wobei Solarenergie, Bioenergie, Wasserkraft und Windkraft laut der Internationalen Agentur für Erneuerbare Energien (IRENA) die wichtigsten Wachstumstreiber waren. Weitere Projekte im Bereich der erneuerbaren Energien und die Modernisierung der Netzinfrastruktur sind unerlässlich, um langfristiges Wachstum zu sichern.

Der US- Markt wird den nordamerikanischen Markt in den kommenden Jahren voraussichtlich dominieren. Dies ist auf die steigenden staatlichen Investitionen und die fortschrittliche Technologie im Land zurückzuführen. Im Jahr 2023 stieg die Zahl der Arbeitsplätze im Bereich der sauberen Energien um 4,9 % auf 149.000, wobei die Wind- und Solarenergiebranche das stärkste Wachstum verzeichnete. Mit fast 2.000 laufenden Förderprogrammen konzentriert sich der Investitionsüberblick des US-Energieministeriums (DOE) 2024 auf Beschäftigungsmöglichkeiten, wirtschaftliche Entwicklung und niedrigere Energiekosten für Verbraucher. Um die heimische Produktion sauberer Energien anzukurbeln, initiierte das DOE 2024 den MAKE IT Prize, einen Wettbewerb mit einem Preisgeld von über 11 Millionen US-Dollar, sowie eine Finanzierungsrunde über 32 Millionen US-Dollar zur Förderung von Innovationen im Bereich der sauberen Energien. Diese Bemühungen tragen dazu bei, dass die US-Regierung bis 2035 100 % sauberen Strom erzeugen will. Wind- und Solarenergie sollen 2035 60–80 % der Stromerzeugung im kostengünstigsten Strommix decken. Die Gesamtkapazität wird sich gegenüber 2020 etwa verdreifachen und insgesamt 2 Terawatt Wind- und Solarenergie umfassen.

Der kanadische Markt dürfte dank staatlicher Maßnahmen und Investitionen des Privatsektors deutlich wachsen. Im Jahr 2022 stammten 16,9 % des gesamten Primärenergiebedarfs Kanadas aus erneuerbaren Energien, wobei Wasserkraft die häufigste Energiequelle darstellt. Im Rahmen des Programms „Saubere Energie für ländliche und abgelegene Gemeinden“ investierte die kanadische Bundesregierung 220 Millionen CAD in Projekte, die den Einsatz von Dieselkraftstoff reduzieren und saubere Energielösungen fördern sollen. Kanada entwickelt zudem Wasserstofftechnologie, und es wurden rund 80 Projekte zur CO₂-armen Produktion mit einem potenziellen Investitionsvolumen von über 100 Milliarden CAD angekündigt. Diese Initiativen sind Teil des umfassenderen kanadischen Plans für den Übergang zu einer CO₂-armen Wirtschaft und zur Sicherung der Energieversorgung. Darüber hinaus wird das kanadische Bruttoinlandsprodukt im Bereich saubere Energie in den nächsten fünf Jahren voraussichtlich auf 107 Milliarden CAD steigen. Dies ist auf Investitionen von jährlich rund 58 Milliarden CAD bis 2030 und die Schaffung von über 600.000 Arbeitsplätzen zurückzuführen.

Einblicke in den europäischen Markt

Der europäische Markt wird in den kommenden Jahren voraussichtlich ein beachtliches Wachstum verzeichnen. Bis 2022 hatte die EU 56 GW Wind- und Solarenergie installiert, ein Wachstum von 16 % gegenüber 2021. Für 2023 wird ein Anstieg auf 73 GW prognostiziert. Das gesamte Potenzial erneuerbarer Energien in der EU liegt bei fast 480 GW, wodurch schätzungsweise 13 Milliarden Kubikmeter Erdgas eingespart werden. Die EU strebt für 2030 einen Anteil erneuerbarer Energien von mindestens 42,5 % an und rechnet mit 45 %. Bereits 2022 lag der Anteil erneuerbarer Energien in der Europäischen Union bei 23 %. In ihrem Haushaltsentwurf für den Zeitraum 2028–2034 plant die Europäische Kommission hohe Investitionen in die Infrastruktur für erneuerbare Energien und in Innovationen, um die Energieversorgungssicherheit in Europa zu erhöhen und Treibhausgasemissionen zu reduzieren. Dank technologischer Fortschritte, darunter die Einführung digitaler Plattformen und Blockchain-Technologie auf den Märkten für Zertifikate für erneuerbare Energien, nehmen Transparenz und Effizienz zu. Darüber hinaus erwirtschaftete die kohlenstoffarme und erneuerbare Energiewirtschaft (LCREE) in Großbritannien im Jahr 2023 einen Umsatz von 67,5 Milliarden Pfund und beschäftigte rund 314.300 Vollzeitkräfte. In Deutschland deckten erneuerbare Energien im Jahr 2022 bereits 17 % des gesamten Strombedarfs. Der Anteil erneuerbarer Energien am Endenergieverbrauch liegt bei 21 %, wobei Biomasse etwa 55 % der erneuerbaren Energien ausmacht.

Wichtige Akteure auf dem Markt für erneuerbare Energien:

- Iberdrola SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE Vernova

- NextEra Energy

- Constellation Energy Corp.

- Enel Spa

- Acciona

- Vestas Windsysteme

- Siemens Energy

- Adani Green Energy

- Blueleaf Energy

- Tata Power

- Samsung SDI

- Canadian Solar Inc.

- Ørsted

- JinkoSolar

Der globale Markt für erneuerbare Energien zeichnet sich durch rasantes Wachstum und starken Wettbewerb zwischen den erfolgreichsten Produzenten aus verschiedenen Regionen wie den USA, Europa und Asien aus. Führende Unternehmen wie Iberdrola, GE Vernova, NextEra Energy und Adani Green Energy nutzen Innovationen in der Wind-, Solar- und Batterietechnologie und bauen ihre Kapazitäten ambitioniert aus. Strategische Initiativen konzentrieren sich auf Klimaneutralität, den Einsatz von KI und Smart-Grid-Anwendungen, regionale Diversifizierung sowie Fusionen und Übernahmen zur Vereinheitlichung der Geschäftstätigkeit. Investitionen werden zudem durch eine starke Regierungspolitik und unternehmerische Nachhaltigkeitsverpflichtungen gefördert. Dies führt zu einem dynamischen und fragmentierten Markt, in dem Technologieführerschaft und geografische Reichweite im Vordergrund stehen. Dieses wettbewerbsorientierte Ökosystem kann eine schnellere Dekarbonisierung ermöglichen und die stark steigende Nachfrage im globalen Markt für erneuerbare Energien in den Bereichen Haushalte, Gewerbe und Industrie bedienen.

Die weltweit führenden Hersteller erneuerbarer Energien sind:

Neueste Entwicklungen

- Im April 2025 schlossen die Toyota Motor Corporation und die Daimler Truck AG die endgültige Vereinbarung zur Integration von Mitsubishi Fuso und Hino Motors ab. Dadurch entsteht ein einziger Nutzfahrzeuggigant. Mit dieser strategischen Fusion will das Unternehmen seine Wettbewerbsfähigkeit im asiatisch-pazifischen Raum durch die Konsolidierung von Entwicklung, Beschaffung und Produktion stärken. Die neue Holdinggesellschaft, die im April 2026 ihren Betrieb aufnehmen soll, wird an der Tokioter Börse notiert sein. Das fusionierte Unternehmen beschäftigt mehr als 40.000 Mitarbeiter und strebt eine führende Rolle im Bereich nachhaltiger Mobilität an, insbesondere in den Bereichen Klimaneutralität und optimierte Logistik. Die Partnerschaft unterstreicht das Bestreben, die Entwicklung von Elektro-, Wasserstoff- und autonomen Fahrzeugen als Teil der globalen Dekarbonisierungsziele voranzutreiben.

- Im Februar 2025 nahm Tinda Energy das 65-MW-Solarkraftwerk Ignié in der Republik Kongo in Betrieb. Das Projekt befindet sich in der Sonderwirtschaftszone Ignié und umfasst ein 55-MW-Hybrid-Solarkraftwerk sowie ein 10-MW-Biomassekraftwerk. Der Solarteil soll 2025 in Betrieb gehen, das Biomassekraftwerk voraussichtlich Ende 2026. Das Projekt wird die Sonderwirtschaftszone Ignié mit Strom versorgen und das nationale Stromnetz stärken. Es trägt zur industriellen Produktion bei, unter anderem zur Herstellung von PVC-Rohren und Sanitärartikeln. Tinda Energy hat das chinesische Ingenieurunternehmen Complant und die türkische Abosskal Oferka-Gruppe mit der Lieferung der Ausrüstung und der Netzanschlussinfrastruktur beauftragt. Institutionen wie die Afreximbank und die FSA fördern das Projekt finanziell. Es ist Teil des Programms „Tinda Energy Ignié 2021–2046“, das den Ausbau erneuerbarer Energien in der Region zum Ziel hat.

- Im Juli 2024 kündigte Essar Energy Transition (EET) die Errichtung von EET Hydrogen Power an, dem ersten 100% mit Wasserstoff betriebenen Blockheizkraftwerk (BHKW) Europas, das bis 2027 in Betrieb gehen soll. Das Kraftwerk wird in der Stanlow-Raffinerie in Großbritannien errichtet und täglich 125 MW Strom und 6.000 Tonnen Dampf liefern, um die bestehenden, mit Kohlenwasserstoffen betriebenen Kessel zu ersetzen. Durch diese Umstellung werden die Kohlendioxidemissionen jährlich um 740.000 Tonnen reduziert. Das Projekt ist Teil einer umfassenderen Investition von 3 Milliarden Pfund Sterling in die Energiewende im Nordwesten Englands und spiegelt die Dekarbonisierungsziele Großbritanniens sowie den Industriecluster HyNet wider.

- Report ID: 1094

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.