Marktausblick für Polymerbeton:

Der Markt für Polymerbeton hatte 2025 ein Volumen von 655,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 1,21 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Polymerbeton auf 697,7 Milliarden US-Dollar geschätzt.

Investitionen in die Infrastruktur und Sanierungsprogramme des öffentlichen Sektors sind die Hauptwachstumstreiber für den Markt für Polymerbeton in verschiedenen Branchen, darunter Wasserstraßen und Industrieanlagen. Darüber hinaus fördern Faktoren wie Chemikalienbeständigkeit und hohe Langlebigkeit, die die langfristigen Instandhaltungskosten senken, die zunehmende Verwendung von Polymerbeton. Laut Daten des US-Verkehrsministeriums vom Februar 2023 wurden 550 Milliarden US-Dollar für neue Bundesausgaben bereitgestellt, darunter 110 Milliarden US-Dollar für Straßen und Brücken. Ein erheblicher Anteil davon floss in Reparaturen, Oberflächenerneuerungen und die strukturelle Sanierung, weniger in Neubauten. Ein Bericht der Alliance for Innovation and Infrastructure vom Juni 2024 zeigt zudem, dass fast 42 % der US-Brücken 50 Jahre alt sind und 7,5 % strukturelle Mängel aufweisen. Dies treibt die Nachfrage nach schnellhärtenden, korrosionsbeständigen Reparaturmaterialien an, die für Fahrbahnüberzüge, Fugenreparaturen, Entwässerungselemente und Fertigteilsysteme eingesetzt werden.

Die Daten des World Institute Resource vom Mai 2022 zeigen, dass das parteiübergreifende Infrastrukturgesetz Investitionen in Brücken, öffentliche Verkehrsmittel, Straßen und Schienenwege vorsieht, wobei der Flächenverkehr mit 600 Milliarden US-Dollar von den bewilligten rund 1 Billion US-Dollar veranschlagt ist. Diese Daten deuten auf eine kontinuierliche Beschaffung langlebiger Reparaturmaterialien im Rahmen staatlich finanzierter Programme hin, die nicht von der zyklischen Nachfrage im privaten Baugewerbe abhängt. Darüber hinaus stellen Abwasserbehandlung und Korrosionsschutz in der Industrie eine weitere wichtige Säule für strukturell resiliente Infrastruktur dar. Wie der Bericht der US-Umweltschutzbehörde (EPA) vom Mai 2024 belegt, werden über einen Zeitraum von 20 Jahren fast 630 Milliarden US-Dollar benötigt, um die Trinkwasser- und Abwasserinfrastruktur, einschließlich Kläranlagen, Pumpstationen und Abwassernetzen, zu erhalten und zu modernisieren. Insgesamt sprechen diese Daten deutlich für die Verwendung von Polymerbeton im Neubau und bei Instandsetzungen.

Schlüssel Polymerbeton Markteinblicke Zusammenfassung:

Regionale Highlights:

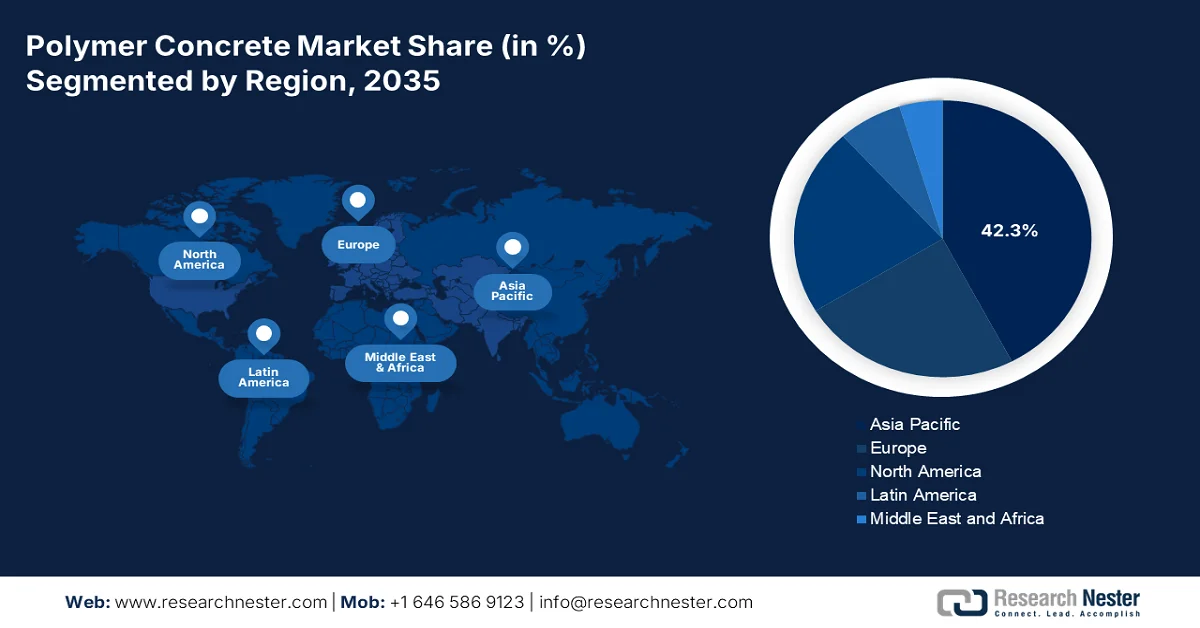

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen Umsatzanteil von 42,3 % am Markt für Polymerbeton erzielen wird. Dies spiegelt eine starke regionale Dominanz wider, die durch eine großflächige Urbanisierung und den Ausbau der öffentlichen Infrastruktur unterstützt wird, welche wiederum auf staatlich initiierten Infrastrukturmodernisierungsmandaten beruht.

- Nordamerika zeigt auch im Prognosezeitraum weiterhin eine stabile Dynamik bei der Übernahme von Infrastrukturmaßnahmen, wobei die anhaltende Nachfrage nach Modernisierungen der Transport- und Wasserinfrastruktur auf strengen Umweltauflagen beruht.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Fertigteilherstellung bis 2035 einen Anteil von über 60,5 % am Polymerbetonmarkt ausmachen wird. Dies wird durch die überlegene, werkseitig kontrollierte Qualität, die schnellere Installation und die verkürzten Projektlaufzeiten begünstigt, die durch die Nachfrage nach effizienten und qualitativ hochwertigen Infrastrukturlösungen bedingt sind.

- Es wird erwartet, dass das Segment der Polymerbetonprodukte bis 2035 einen bedeutenden Marktanteil halten wird. Dies spiegelt die hohe chemische Beständigkeit, die schnelle Aushärtung und die lange Lebensdauer in anspruchsvollen Anwendungen wider, die durch die staatlich unterstützte Modernisierung der Infrastruktur noch verstärkt werden.

Wichtigste Wachstumstrends:

- staatliche Finanzierung der Wasser- und Abwasserinfrastruktur

- Regierungsinitiativen zur Minderung industrieller Korrosion

Größte Herausforderungen:

- Hohe Rohstoffvolatilität und Kosten

- Konkurrenz durch etablierte Ersatzmaterialien

Wichtige Akteure: BASF SE (Deutschland), Dow Inc. (USA), Sika AG (Schweiz), Mapei SpA (Italien), Fosroc International Ltd. (Großbritannien), Wacker Chemie AG (Deutschland), Dudick Inc. (USA), Kwik Bond Polymers LLC (USA), Forte Composites Inc. (USA), ACO Group (Deutschland), Sauereisen (USA), Citadel Flooring (Großbritannien), Simplex Chemical Resins Co. (Indien), Hexion Inc. (USA), Ulma - Architectural Solutions (Spanien), Armorock (USA), Hankon Co., Ltd. (Südkorea), Toagosei Co., Ltd. (Japan), Civacon (Australien), Cormix Construction Chemicals (Malaysia).

Global Polymerbeton Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 655,8 Milliarden US-Dollar

- Marktgröße 2026: 697,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 1,21 Billionen US-Dollar bis 2035

- Wachstumsprognose: 6,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: Indien, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 5 February, 2026

Polymerbetonmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Infrastrukturfinanzierung für Wasser und Abwasser: Die Investitionen des US-Bundesstaates in Trinkwasser-, Abwasser- und Regenwassersysteme treiben das Wachstum des Polymerbetonmarktes aufgrund des Umfangs, der Dauer und der Materialanforderungen der von der EPA finanzierten Projekte direkt an. Laut Daten der US-Umweltschutzbehörde (EPA) vom Mai 2024 sieht das parteiübergreifende Infrastrukturgesetz von Präsident Biden 50 Milliarden US-Dollar für die Modernisierung der Wasserinfrastruktur vor, darunter fast 13 Milliarden US-Dollar für die Abwasser- und Regenwasserbewirtschaftung. Der staatliche Fonds für sauberes Wasser finanzierte Infrastrukturprojekte mit über 160 Milliarden US-Dollar. Diese Mittel fließen in kommunale Abwassernetze, Pumpstationen und Kläranlagen, wo Korrosionsbeständigkeit und lange Lebensdauer Priorität haben, um die Instandhaltungskosten über den gesamten Lebenszyklus zu senken. Da Versorgungsunternehmen ihre Beschaffungsentscheidungen zunehmend an den Zielen der Langlebigkeit und Anlagennutzung im Rahmen der Bundesförderung ausrichten, profitiert die Verwendung von Polymerbeton von planbaren, mehrjährigen öffentlichen Investitionen anstelle kurzfristiger Bauzyklen.

- Staatliche Initiativen zur Korrosionsminderung in der Industrie: Korrosionsbedingte Austrocknung von Anlagen treibt die öffentliche und halböffentliche Beschaffung von Polymerbeton im Industrie- und Versorgungssektor an. Laut Daten von IOP Science 2022 stiegen die weltweiten Korrosionskosten auf über 2,5 Billionen US-Dollar, wobei Abwasser-, Energie- und Verkehrsinfrastruktur zu den am stärksten betroffenen öffentlichen Anlagen zählen. Regierungen integrieren die Korrosionsreduzierung zunehmend in die Investitionsplanung für Industriegebiete, Häfen und öffentliche Versorgungsunternehmen. Auch das US-Energieministerium hebt die Korrosionskontrolle als Priorität in der Planung zur Stärkung der Resilienz der Energieinfrastruktur hervor. Darüber hinaus wird die Nachfrage nach industriellem Polymerbeton zunehmend durch politische Vorgaben und nicht mehr durch Ermessensentscheidungen bestimmt, da sie mit öffentlichem Eigentum an Anlagen und staatlich geförderten Programmen zur Stärkung der industriellen Resilienz zusammenhängt.

Globale Korrosionskosten Regionalbasiert

Wirtschaftsregionen | Landwirtschaft CoC Milliarden USD | Branchen-CoC USD Milliarden | Services CoC USD Milliarden | Gesamtbetrag der CoC in Milliarden USD | Gesamtes BIP in Milliarden USD | CoC % BIP |

UNS | 2.0 | 303.2 | 146,0 | 451.3 | 16.720 | 2,7 % |

Indien | 17,7 | 20.3 | 32.3 | 70,3 | 1.670 | 4,2 % |

Europäische Region | 3,5 | 401 | 297 | 701,5 | 18.331 | 3,8 % |

Arabische Welt | 13.3 | 34.2 | 92,6 | 140.1 | 2.789 | 5,0 % |

China | 56,2 | 192,5 | 146,2 | 394,9 | 9.330 | 4,2 % |

Russland | 5.4 | 37,2 | 41,9 | 84,5 | 2.113 | 4,0 % |

Japan | 0,6 | 45,9 | 5.1 | 51,6 | 5.002 | 1,0 % |

Vier asiatische Tigerstaaten + Macau | 1,5 | 29,9 | 27.3 | 58,6 | 2.302 | 2,5 % |

Andere | 52,4 | 382,5 | 117,6 | 552,5 | 16.057 | 3,4 % |

Global | 152,7 | 1446,7 | 906.0 | 2505.4 | 74.314 | 3,4 % |

Quelle : IOP Science 2022

- Wachstum im öffentlichen Nahverkehr und bei Projekten zur urbanen Mobilität: Die Programme zum Ausbau und zur Modernisierung des städtischen Nahverkehrs treiben die Nachfrage nach Polymerbeton für Bahnsteige, Kabelgräben und Entwässerungssysteme an. Laut Daten des Streets Blog USA vom September 2025 vergibt das National Highway Performance Program jährlich 30 Milliarden US-Dollar an den öffentlichen Nahverkehr über Formel- und Investitionszuschüsse. Darüber hinaus prognostiziert der WHO-Bericht 2026, dass bis 2050 fast 68 % der Weltbevölkerung in Städten leben werden, was Regierungen unter Druck setzt, in langlebige städtische Verkehrsinfrastruktur zu investieren. Diese Projekte priorisieren kurze Bauzeiten und den Einsatz von Materialien mit geringen Beeinträchtigungen in dicht besiedelten Stadtgebieten. Diese kontinuierliche Finanzierung stärkt zudem die langfristige Nachfrage nach Betonanwendungen im Bereich des öffentlichen Nahverkehrs.

Herausforderungen

- Hohe Rohstoffvolatilität und -kosten: Die Kosten wichtiger petrochemisch hergestellter Harze sind stark schwankend und hängen von den Rohölpreisen und Lieferkettenunterbrechungen ab. Dies erschwert neuen Marktteilnehmern im Polymerbetonmarkt die Produktionskostenprognose und eine wettbewerbsfähige Preisgestaltung. Die etablierten Unternehmen begegnen diesem Problem durch langfristige Lieferantenverträge und vertikale Integration, indem sie ihre eigenen Harzvorprodukte herstellen. Zudem schwanken die Harzpreise und schmälern die Gewinnmargen der Hersteller.

- Konkurrenz durch etablierte Alternativmaterialien: Anbieter von Polymerbeton konkurrieren mit etablierten, kostengünstigeren Materialien wie Portlandzement, Beton, Stahl und Glasfaser. Um Ingenieure und Planer zum Umstieg zu bewegen, sind nachweisbare Kostenvorteile über den gesamten Lebenszyklus erforderlich. Führende Anbieter begegnen dieser Herausforderung mit umfassendem, kostenlosem technischen Support und Software zur Lebenszykluskostenanalyse für Ingenieure. So belegen sie langfristige Einsparungen durch Langlebigkeit und geringeren Wartungsaufwand.

Marktgröße und Prognose für Polymerbeton:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

655,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,21 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polymerbeton:

Segmentanalyse des Fertigungsprozesses

Das Segment der vorgefertigten Polymerbetonbauteile wird bis Ende 2035 voraussichtlich einen Marktanteil von über 60,5 % erreichen. Diese Dominanz ist auf die überlegene Qualitätskontrolle, die schnellere Montage vor Ort und die präzise Fertigung in einer kontrollierten Produktionsumgebung zurückzuführen. Die vorgefertigten Polymerbetonbauteile, wie z. B. Entwässerungsrinnen, Schächte und Architekturelemente, werden außerhalb der Baustelle hergestellt und anschließend für die schnelle Montage transportiert. Dies reduziert Projektlaufzeiten und Arbeitskosten. Die Nachfrage nach effizienten und hochwertigen Infrastrukturlösungen unterstützt diesen Trend. Laut einem Bericht von Maine.gov vom Juni 2023 beliefen sich die Gesamteinkäufe im Bereich der Betonherstellung (NAICS-Code 327390, einschließlich vorgefertigter Betonbauteile) auf 46,47 Millionen US-Dollar. Davon wurden 29,82 Millionen US-Dollar (64,2 %) im Bundesstaat Maine gedeckt und 16,65 Millionen US-Dollar (35,8 %) importiert. Dies deutet auf eine moderate lokale Produktionskapazität hin, bietet aber gleichzeitig ein deutliches Potenzial zur Substitution von Importen durch eine erweiterte Produktion von Spezial- und vorgefertigten Betonbauteilen.

Klassensegmentanalyse

Polymerbeton ist führend und wird voraussichtlich einen bedeutenden Marktanteil halten. Er verwendet ein Polymerharz als einziges Bindemittel und ersetzt damit den herkömmlichen Portlandzement vollständig. Dies führt zu außergewöhnlicher chemischer Beständigkeit, sehr hoher Festigkeit und schneller Aushärtung. Dank dieser Eigenschaften ist er das Material der Wahl für anspruchsvollste Anwendungen in korrosiven Industrie- und Abwasserumgebungen. Sein Wachstum ist direkt mit der Erneuerung der Infrastruktur verbunden. Neben der NLM-Studie vom Juni 2021 zeigt sich, dass Polymerbeton die mechanische Festigkeit um 25 % verbessert. Darüber hinaus machen reduzierte Wartungszyklen und eine längere Lebensdauer Polymerbeton wirtschaftlich vorteilhaft für Anlagenbetreiber, die mit steigenden Lebenszykluskosten konfrontiert sind. Die staatlich geförderte Modernisierung der Infrastruktur stärkt zudem die langfristige Akzeptanz im entwickelten Infrastrukturmarkt.

Segmentanalyse der Harztypen

Epoxidharze sind im Markt für Polymerbeton sowohl wert- als auch mengenmäßig führend im Harzsegment. Epoxidharzbasierter Polymerbeton zeichnet sich durch seine überlegenen mechanischen Eigenschaften aus, darunter hervorragende Haftung, hohe Druck- und Zugfestigkeit sowie ausgezeichnete Beständigkeit gegenüber einer Vielzahl von Chemikalien und Lösungsmitteln. Dies macht ihn zur ersten Wahl für kritische Infrastrukturen, Industrieböden und Containment-Anwendungen. Das Wachstum wird durch Umweltauflagen befeuert. Neben der NLM-Studie vom Dezember 2022 zeigt sich, dass epoxidharzbasierte Polymerbetone oder Kompositformulierungen, bei denen Epoxidharz (EP/ER 430-Serie) als primäres Bindemittel dient und deren Eigenschaften durch Ultraschallbehandlung, Mikrosilica und Kohlenstoffnanoröhren-Additive optimiert werden, um die mechanische Festigkeit und die Dispersionseffizienz zu verbessern.

Forschungsreihe zu Epoxidharzrezepten

Serie | Harztyp | Art des Zusatzstoffs/der Modifikation | Füllstoffmenge (%) | Härteranteil (%) |

EP430 | Epoxidharz | — | — | 3 |

ER430/US | Ultraschallbehandlung | — | 3 | |

ER430/US/MS | Ultraschallbehandlung + Mikrosilika | 0,5 | 3 | |

EP430/US/NT | Ultraschallbehandlung + Kohlenstoffnanoröhren | 0,1 | 3 |

Quelle: NLM Dezember 2022

Unsere detaillierte Analyse des Polymerbetonmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Harztyp |

|

Klasse |

|

Herstellungsprozess |

|

Grad |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Polymerbetonmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Polymerbeton dominiert und wird bis 2035 voraussichtlich einen regionalen Umsatzanteil von 42,3 % erreichen. Diese Dominanz ist auf die staatlich geförderte Infrastrukturentwicklung, die rasante Urbanisierung und den dringenden Ausbau der städtischen Infrastruktur zurückzuführen. Die umfangreichen nationalen Initiativen schaffen eine anhaltende Nachfrage nach langlebigen und wartungsarmen Baustoffen. Ein Haupttreiber ist der Fokus der Region auf den Bau neuer Infrastrukturen für Wasseraufbereitung, industrielle Verarbeitung und Verkehr, wo die Korrosionsbeständigkeit und die schnelle Installation von Polymerbeton von entscheidender Bedeutung sind. Der Trend geht eindeutig hin zum Einsatz von Polymerbetonkomponenten, um die ambitionierten Projektfristen einzuhalten. Darüber hinaus schreiben strenge neue Umweltauflagen zur Eindämmung der industriellen Verschmutzung den Einsatz fortschrittlicher Auffang- und Behandlungssysteme vor und tragen so weiter dazu bei, Polymerbeton in den Spezifikationen des öffentlichen und privaten Sektors zu verankern.

Der Markt für Polymerbeton in Indien wird durch die kontinuierlichen Investitionen der Zentral- und Landesregierungen in Verkehr, städtische Infrastruktur und Wasserversorgung im Rahmen mehrjähriger öffentlicher Förderprogramme angetrieben. Laut dem PIB-Bericht vom Januar 2025 wurde das indische Nationalstraßennetz bis 2023 um über 146.000 Kilometer erweitert, mit jährlichen Investitionen von über einer Billion Rupien, wovon ein Teil für die Modernisierung und Sanierung der Infrastruktur vorgesehen ist. Darüber hinaus veröffentlichte das Current World Environment Journal im Juli 2025 eine Studie zum Management städtischer Wasserressourcen. Die Studie zeigt, dass im Rahmen der AMRUT-Mission in 500 ausgewählten Städten fast 14,5 Millionen Abwasseranschlüsse und 3,9 Millionen Trinkwasseranschlüsse installiert wurden. Diese Erweiterungen erhöhen die Nachfrage nach korrosionsbeständigen und wartungsarmen Baustoffen. Dies wiederum fördert die Verwendung von Polymerbeton und wirkt sich positiv auf den Markt aus.

Der massive und kontinuierliche Ausbau des Straßen-, Schienen- und Stadtverkehrsnetzes treibt die anhaltende Nachfrage nach Polymerbeton in China an. Diese Betonbaustoffe sind langlebig und wartungsarm. Laut Daten der Volksrepublik China vom Oktober 2024 wird die Verkehrsinfrastruktur mit 5,4 Millionen Kilometern Straßen, 160.000 Kilometern Eisenbahnstrecken und über 10.000 Kilometern Stadtbahnlinien kontinuierlich saniert, erweitert und modernisiert. Der Ausbau des ländlichen Straßennetzes um 4,6 Millionen Kilometer und die hohe Urbanisierung erhöhen die Anforderungen an Entwässerungssysteme, Kabelgräben, Bahnsteige und Brücken zusätzlich, wo Korrosionsbeständigkeit, hohe Langlebigkeit und schnelle Installation von großer Bedeutung sind. Die staatlich geförderten Modernisierungs- und Stadtmobilitätsprogramme schaffen eine stabile Nachfrage nach Polymerbeton und tragen somit zum Marktwachstum bei.

Einblicke in den nordamerikanischen Markt

Die Nachfrage nach Polymerbeton in Nordamerika wird durch die Sanierung alternder Infrastruktur und strenge Umweltauflagen angetrieben. Das Marktwachstum basiert auf der regulierungsgetriebenen, auf Compliance ausgerichteten Branche, deren Nachfrage durch groß angelegte öffentliche Infrastruktursanierungen und strenge Umweltauflagen bedingt ist. Der dringende Bedarf an langlebigen Reparaturmaterialien im Verkehrs- und Wassersektor treibt den Polymerbetonmarkt direkt an. Hinzu kommen Investitionen in korrosionsbeständige Baustoffe für industrielle und kommunale Abwasserinfrastruktur, wodurch Polymerbeton zu einem bevorzugten Material für Auffang- und Behandlungsprojekte wird. Dies schafft eine stabile, nicht-diskretionäre Nachfragelandschaft, in der die Produktspezifikation eher auf den gesamten Lebenszykluskosten und der Einhaltung gesetzlicher Vorschriften als auf dem Anschaffungspreis basiert. Dabei zeichnet sich ein deutlicher Trend zu vorgefertigten Polymerbetonbauteilen ab, um die Effizienz sowohl im öffentlichen Bauwesen als auch in der Schwerindustrie zu steigern.

Der US-amerikanische Markt für Polymerbeton wird maßgeblich durch die Investitionen des Bundes in die Infrastruktur, insbesondere in Verkehrs- und Wassersysteme, gestützt, wo Langlebigkeit und Lebenszyklusleistung höchste Priorität bei der Beschaffung haben. Laut Daten der US-Bundesstraßenverwaltung (Federal Highway Administration) vom Januar 2022 befinden sich in den USA fast 46.000 Brücken in einem schlechten Zustand, was die Nachfrage nach modernisierungsorientiertem Material ankurbelt. Darüber hinaus zeigt der Bericht des US-Verkehrsministeriums (Department of Transportation) für 2025, dass die Bundesmittel für den Straßenbau und die Soforthilfe in Höhe von insgesamt 72,3 Milliarden US-Dollar größtenteils für Projekte des Straßeninfrastrukturprogramms, Brückensanierungen, Entwässerungssysteme usw. verwendet werden. Diese Bereiche stellen die Hauptanwendungsgebiete für Polymerbeton dar, wobei Langlebigkeit, geringer Wartungsaufwand und kurze Bauzeiten im Vordergrund stehen.

Haushaltsplan der Bundesstraßenverwaltung (2025)

Parameter | Anfrage | Ergänzung | Gesamtbudget |

Bundesgeförderte Autobahnen (OBLIM) | 62.114.171 | 62.114.171 | |

Befreiungen von Verpflichtungen | 602.577 | 602.577 | |

Nothilfe | 94.300 | 94.300 | |

Autobahninfrastrukturprogramm | 9.454.400 | 9.454.400 | |

Gesamt | 62.811.048 | 9.454.400 | 72.265.448 |

Quelle: US-Verkehrsministerium 2025

Der Markt für Polymerbeton in Kanada wird maßgeblich durch die kontinuierlichen Investitionen von Bund und Ländern in Verkehr, Wasserwirtschaft und klimaresiliente Infrastruktur gestützt. Laut Daten der kanadischen Regierung vom Januar 2025 werden im Rahmen des Programms „Investieren in die kanadische Infrastruktur“ 33 Milliarden US-Dollar für den öffentlichen Nahverkehr, grüne Infrastruktur und kommunale Infrastruktur bereitgestellt. Ein Teil dieser Mittel ist für die Sanierung von Straßen, Brücken und kommunalen Anlagen vorgesehen. Darüber hinaus zeigen Daten des Gemeindeverbandes von Manitoba aus dem Jahr 2025, dass 60 % der öffentlichen Infrastrukturanlagen, von denen viele veraltet sind, korrosionsbeständige und wartungsarme Baumaterialien erfordern. Die vom Bund geförderten Programme schaffen zudem eine stabile Nachfrage nach langlebigen Betonlösungen und unterstützen die langfristige Verbreitung von Polymerbeton, indem sie die Lebenszyklusleistung gegenüber den anfänglichen Baukosten priorisieren.

Einblicke in den europäischen Markt

Der Markt für Polymerbeton in Europa wächst rasant. Treiber dieser Entwicklung sind die strengen EU-weiten Umweltauflagen und die erheblichen Investitionen in die Vernetzung und Modernisierung der Infrastruktur. Die Hauptnachfrage resultiert aus dem Bedarf an der Sanierung veralteter Kläranlagen und Verkehrsnetze, um die Richtlinien, wie beispielsweise die EU-Richtlinie zur kommunalen Abwasserbehandlung, zu erfüllen. Letztere wird derzeit grundlegend überarbeitet, um die höheren Standards durchzusetzen. Darüber hinaus priorisiert die EU-Fazilität für Wiederaufbau und Resilienz den ökologischen Wandel und die digitale Infrastruktur und schafft so direkte Chancen für langlebige Baustoffe im öffentlichen Bauwesen. Ein wichtiger Trend ist die starke Hinwendung zu den Prinzipien der Kreislaufwirtschaft. Dies veranlasst die Hersteller, Rezepturen mit höherem Recyclinganteil und geringerem CO₂-Fußabdruck zu entwickeln, um sowohl den regulatorischen Anforderungen als auch den Kriterien der öffentlichen Auftragsvergabe mit Fokus auf Nachhaltigkeit gerecht zu werden.

Der Markt für Polymerbeton in Deutschland wird durch die kontinuierlichen Bundesinvestitionen in die Erneuerung der Verkehrsinfrastruktur, die kommunale Versorgung und klimaresilientes Bauen im Rahmen des Bundesverkehrsinfrastrukturplans und der zugehörigen Förderprogramme gestützt. Das Wachstum wird zudem durch den Umfang und die kontinuierliche Modernisierung einer der weltweit größten Verkehrsinfrastrukturen begünstigt. Laut einem Bericht des Bundesministeriums für Forschung, Technologie und Raumfahrt vom Juli 2023 betreibt das Land rund 830.000 Kilometer Straße, darunter 13.000 Kilometer Autobahnen, sowie 38.400 Kilometer Schienennetz. All diese Infrastrukturen müssen regelmäßig saniert werden, um die Leistungsfähigkeit und Sicherheitsstandards zu gewährleisten. Diese sanierungsorientierten Programme setzen vorrangig auf langlebige und wartungsarme Materialien, um die Lebenszykluskosten und Verkehrsbehinderungen auf stark frequentierten Strecken zu reduzieren. Dies führt dazu, dass Polymerbeton in Entwässerungssystemen, Kabelgräben und vorgefertigten Verkehrsbauteilen eingesetzt wird, finanziert durch Bundes- und Landesmittel.

Der britische Markt für Polymerbeton profitiert von den kontinuierlichen staatlichen Investitionen in Verkehrsinfrastruktur, die Erneuerung der Wasserversorgung und klimaresiliente Stadtentwicklung. Laut dem Bericht des Network Rail Center vom Mai 2023 hat die Regierung 44 Milliarden Euro in die Schieneninfrastruktur investiert, darunter Großprogramme wie Network Rails Kontrollperiode 7, die den Schwerpunkt auf die Instandhaltung und Erneuerung bestehender Anlagen und nicht auf den Netzausbau legt. Darüber hinaus zeigt der Bericht der National Highways vom Juni 2022, dass die National Highways über 4.500 Meilen strategisches Straßennetz verwalten und betreiben, von dem ein Großteil aufgrund des Alterns der Anlagen und des zunehmenden Verkehrsaufkommens kontinuierliche Sanierungsmaßnahmen erfordert. Diese öffentlich finanzierten Programme priorisieren langlebige, wartungsarme Materialien und stärken so die stabile Nachfrage nach Polymerbeton in sanierungsorientierten Verkehrsprojekten.

Wichtige Akteure auf dem Markt für Polymerbeton:

- BASF SE (Deutschland)

- Dow Inc. (USA)

- Sika AG (Schweiz)

- Mapei SpA (Italien)

- Fosroc International Ltd. (UK)

- Wacker Chemie AG (Deutschland)

- Dudick Inc. (USA)

- Kwik Bond Polymers LLC (USA)

- Forte Composites Inc. (USA)

- ACO Group (Deutschland)

- Sauereisen (USA)

- Citadel Flooring (UK)

- Simplex Chemical Resins Co. (Indien)

- Hexion Inc. (USA)

- Ulma – Architekturlösungen (Spanien)

- Armorock (USA)

- Hankon Co., Ltd. (Südkorea)

- Toagosei Co., Ltd. (Japan)

- Civacon (Australien)

- Cormix Bauchemikalien (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BASF SE ist ein führender Akteur im Markt für Polymerbeton und nutzt seine umfassende chemische Expertise zur Entwicklung innovativer Harzsysteme wie Epoxid- und Vinylesterharze. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Entwicklung nachhaltiger, VOC-armer Formulierungen und die Bereitstellung von Systemlösungen, die Hochleistungsbindemittel mit technischer Unterstützung kombinieren. Laut Geschäftsbericht 2024 erzielte das Unternehmen im asiatisch-pazifischen Raum einen Umsatz von 15,9 Milliarden Euro.

- Dow Inc. nutzt seine führende Position in der Polymerchemie, um das Wachstum des Polymerbetonmarktes durch fortschrittliche Epoxid- und Polyurethanharztechnologien voranzutreiben. Zu den wichtigsten Strategien gehören intensive Forschung und Entwicklung zur Verbesserung der Produkthaltbarkeit und Chemikalienbeständigkeit sowie strategische Partnerschaften mit Händlern von Bauchemikalien und Fertigteilherstellern. Der Jahresumsatz des Unternehmens belief sich im Jahr 2024 auf 1.201 Milliarden US-Dollar.

- Die Sika AG verfolgt mit ihrer Doppelstrategie aus Innovation und Akquisitionen ein aggressives Wachstum im Markt für Polymerbeton. Das Unternehmen entwickelt Spezialmörtel und -fugenmassen für die schnelle Reparatur und den Korrosionsschutz und zielt damit direkt auf die Bereiche Abwasser und Verkehr ab.

- Mapei SpA hat sich durch eine tiefgreifende Spezialisierung auf Hochleistungsreparatur- und Bodensysteme als Marktführer im Bereich Polymerbeton etabliert. Die Unternehmensstrategie basiert auf der Kontrolle der Produktion vom Rohmaterial bis zum Fertigprodukt, der vertikalen Integration sowie der Sicherstellung von Qualität und Effizienz der Lieferkette.

- Fosroc International Ltd. ist im Markt für Polymerbeton aktiv und konzentriert sich dabei auf maßgeschneiderte Lösungen für anspruchsvolle Nischenanwendungen im Bergbau, der Energiewirtschaft und der Schwerindustrie. Das Unternehmen verfolgt die strategische Ausrichtung, komplette, zertifizierte Systeme anzubieten, die Bindemittel, Zuschlagstoffe und Installationskompetenz umfassen und die Leistungsfähigkeit auch unter extremen Bedingungen gewährleisten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Polymerbeton:

Der globale Markt für Polymerbeton zeichnet sich durch einen wettbewerbsintensiven Mix aus etablierten internationalen Anbietern und starken regionalen Spezialisten aus. Die wichtigsten Akteure aus den USA und Europa dominieren den Markt dank umfangreicher Forschung und Entwicklung, globaler Vertriebsnetze und eines breiten Produktportfolios. Strategische Initiativen zielen darauf ab, die Produktionskapazitäten zu erweitern, umweltfreundliche Rezepturen zu entwickeln und durch strategische Fusionen und Übernahmen neue regionale Märkte zu erschließen. Im April 2024 erwarb Sika die Kwik Bond Polymers, LLC, für die Sanierung von Betoninfrastruktur. Das Unternehmen ergänzt Sikas hochwertige Systeme für die Sanierung von Betonkonstruktionen. Darüber hinaus investieren die Unternehmen stark in technischen Support und kundenspezifische Lösungen für wichtige Endverbraucherbranchen wie Abwasserwirtschaft, Chemie und Tiefbau, um langfristige Kundenpartnerschaften aufzubauen und Großprojekte zu sichern.

Unternehmenslandschaft des Polymerbetonmarktes:

Neueste Entwicklungen

- Im Oktober 2025 gab Arclin , ein führendes Unternehmen im Bereich der Materialwissenschaften, bekannt, dass es den Kauf der Polymer Solutions Group abgeschlossen hat, einem Hersteller von proprietären und kundenspezifischen Polymeradditiven, Dispersionen und Trennmitteln für die Gummi-, Kunststoff- und Holzwerkstoffindustrie.

- Im Oktober 2024 gab Vebro Polymers in Partnerschaft mit Thermax Chemical Solutions Private Limited, einer hundertprozentigen Tochtergesellschaft von Thermax, die Gründung von Thermax Vebro Polymers India Private Limited bekannt. Durch diese Partnerschaft werden die beiden Unternehmen verstärkt in den wachsenden indischen Markt für Industrie- und Gewerbebodenbeläge einsteigen.

- Im Juli 2024 kündigte Master Builders Solutions die Markteinführung von MasterGlenium SKY 925 an, einem Superplastifizierer auf Basis einer einzigartigen Mischung modernster Polymere. MasterGlenium SKY 925 wurde speziell für Transportbeton entwickelt.

- Report ID: 3431

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Polymerbeton Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.