Marktausblick für cyclische Olefin-Copolymere:

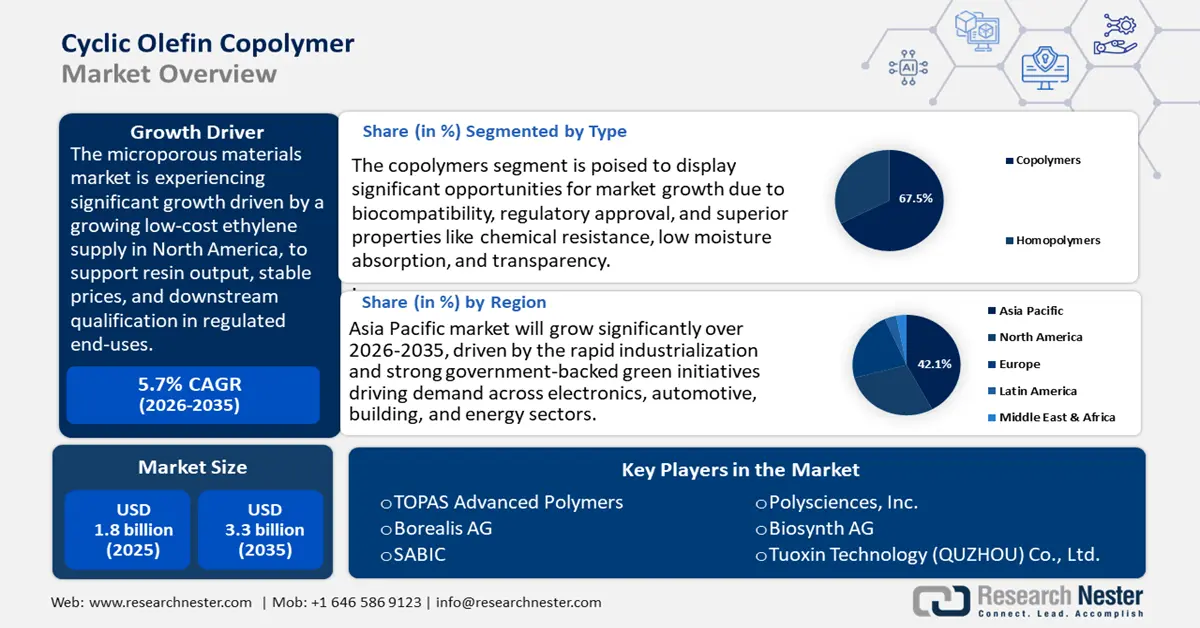

Der Markt für cyclische Olefin-Copolymere hatte 2025 ein Volumen von 1,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 3,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 5,7 % im Prognosezeitraum von 2026 bis 2035 entspricht. Für 2026 wird das Marktvolumen für cyclische Olefin-Copolymere auf 2,1 Milliarden US-Dollar geschätzt.

Der Markt für cyclische Olefin-Copolymere wird in den kommenden Jahren voraussichtlich deutlich wachsen. Haupttreiber ist das steigende Angebot an kostengünstigem Ethylen in Nordamerika, das die Harzproduktion, stabile Preise und die Zulassung für regulierte Endanwendungen sichert. Die Ethanproduktion und der -verbrauch in den USA erreichen Rekordwerte. Die US-Energieinformationsbehörde (EIA) prognostiziert für 2024 und 2025 eine durchschnittliche Ethanproduktion und einen -verbrauch von rund 2,8 Millionen Barrel pro Tag (b/d). Die Nettoexporte sollen 2025 auf 520.000 b/d steigen, ein Plus von 11 % gegenüber dem Zeitraum 2023–2025. Der Erzeugerpreisindex des BLS für die Herstellung von Kunststoffmaterialien und -harzen (NAICS 325211) lag im Juli 2025 bei rund 284,251 (Dezember 1980 = 100) und damit im aktuellen Bereich. Er liegt deutlich unter dem Niveau von 2022, was zu einer planbaren Beschaffung und langfristigen Verträgen beiträgt.

Die Lieferkette von COC ist abhängig von Ethylen und speziellen cyclischen Monomeren (z. B. Norbornen) und wird mithilfe von US-amerikanischen Crackeranlagen und weltweiter Logistik betrieben. Der Anlagenatlas der EIA bestätigt die starke Präsenz von Crackern an der Golfküste, die die Verfügbarkeit von Monomeren im Inland sichert. Die Handelsstatistik zeigt, dass die USA im Jahr 2023 Waren im Wert von rund 143.061,75 Millionen US-Dollar aus der relevanten Zolltarifgruppe HS 390290 (andere Polymere aus Propylen oder anderen Olefinen, die Kategorie, die für den Großteil der COC-Lieferungen verwendet wird) importierten. Im Exportbereich waren die USA 2023 mit einem Wert von 628.490,84 Millionen US-Dollar der weltweit größte Exporteur, gefolgt von der Europäischen Union mit 371,6 Millionen US-Dollar. Der gesamte US-Kunststoffhandel weist zudem einen nachhaltigen Materialüberschuss mit den FTA-Partnern auf, was auf die Wettbewerbsfähigkeit der heimischen Harzproduktion für COC-Formulierungen und die Herstellung von Standardfolien-/Spritzenkomponenten hinweist. Zum Preisvergleich nutzen Käufer üblicherweise den BLS-Erzeugerpreisindex 325211. Bei der Diskussion marktbezogener Kosten orientieren sich Unternehmen zunehmend an den Import-/Exportpreisindizes des BLS, die in Hs-Kategorien (erweitert ab 2025) und den Erzeugerpreisindex harmonisiert wurden. Die Ausgaben für Innovation beliefen sich 2022 auf 892 Milliarden US-Dollar für Forschung und Entwicklung in den USA und werden für 2023 auf schätzungsweise 940 Milliarden US-Dollar steigen, wobei der Anteil des verarbeitenden Gewerbes 372 Milliarden US-Dollar betrug.

Markt für cyclische Olefin-Copolymere – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- EU-Verbot von BPA in Lebensmittelkontaktmaterialien: Die Europäische Kommission hat ein Verbot von Bisphenol A (BPA) in Lebensmittelkontaktmaterialien entworfen. Hintergrund ist die Senkung des zulässigen Tagesbedarfs an BPA durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) um das 120-Fache (von 40 g/kg Körpergewicht auf 0,2 ng/kg) bis 2023. Diese Verschärfung der Vorschriften bedeutet, dass Produkte wie Lebensmittelverpackungen, Getränkebehälter und Mehrwegspender, die auf dem EU-Markt erhältlich sind, kein BPA enthalten dürfen. Für Hersteller bedeutet dies den Einsatz von BPA-freien Polymeren. Dadurch eröffnet sich die Möglichkeit, cyclische Olefin-Copolymere (COCs) mit Transparenz, Barriereeigenschaften und Sterilisationsstabilität ohne die toxikologischen Risiken von BPA zu verwenden. Die Verordnung könnte die Nachfrage nach anderen Kunststoffen wie COCs erhöhen, da die Kunststoffverpackungsindustrie im Jahr 2022 einen Wert von über 370 Milliarden Euro erreichen wird. Die Produkte werden in der Medizin und der Lebensmittelzustellung eingesetzt.

- Beschränkung von Mikroplastik (EU): Die Europäische Chemikalienagentur (ECHA) hat die erste Beschränkung für industriell hergestelltes Mikroplastik eingeführt. Gemäß REACH ist es ab 2023 vorgeschrieben, Mikroplastik absichtlich Produkten zuzusetzen. Die Beschränkung betrifft Polymere, die in der Industrie in Produkten verwendet werden, und schreibt schrittweise Verbote, Kennzeichnungspflichten und Meldepflichten für industrielle, landwirtschaftliche und medizinische Anwendungen vor. Laut ECHA-Folgenabschätzung wird die Regelung die Mikroplastikemissionen innerhalb von 20 Jahren um etwa 500.000 Tonnen reduzieren. Die Kosten für die Einhaltung der Vorschriften werden für EU-Hersteller und -Importeure auf 19 Milliarden Euro über 20 Jahre geschätzt. Diese Regulierung fördert den Übergang zu stabileren Polymeren, einen geringeren Einsatz von Additiven und ein reduziertes Risiko des Austretens von Partikeln. Da COC chemisch beständig ist und häufiger als andere Materialien in dünnwandigen medizinischen und optischen Prozessen eingesetzt wird, bietet COC eine risikoärmere Alternative, die mit diesen neuen Anforderungen kompatibel ist.

- Kreislaufwirtschaftsziele und PCR-Nachfrage: Der Fortschrittsbericht 2023 der Ellen MacArthur Foundation und des UNEP zum globalen Engagement unterstreicht die Dynamik bei Kreislaufverpackungen. Der Anteil von Post-Consumer-Recycling-Kunststoffverpackungen (PCR) stieg bis 2022 auf 11,7 % (Ausgangswert: 10,0 % im Jahr 2021) und soll bis 2025 weltweit durchschnittlich 26 % erreichen. Über 1.000 Unterzeichnerunternehmen, darunter Harzhersteller, Verarbeitungsbetriebe und Markeninhaber, sind verpflichtet, alle 12 Monate über die Entwicklungen zu berichten, um ihre Beschaffung an die Anforderungen an recycelte und erneuerbare Materialien anzupassen. Bei Spezialmaterialien wie COC bedeutet dies eine CO₂-Bilanz und erfordert Material in Monolagen oder mehrschichtigen Geometrien für Folien, Diagnostik-Kits und medizinische Verpackungen, die sich leicht trennen lassen. Da auch Regierungen bei der Beschaffung eine Präferenz für recycelbare Rohstoffe signalisieren, wirkt sich die Kreislaufwirtschaft auf die Materialspezifikationen aus und könnte eine milliardenschwere Nachfrage nach konformen Produkten in den regulierten Gesundheits- und Konsumgütermärkten eröffnen.

Herausforderungen

- Verzögerte Sicherheitsstandards für Chemiekatastrophen (USA): Im März 2025 setzte die EPA die Umsetzung der überarbeiteten Regeln des Risikomanagementprogramms (RMP) aus, die einen verstärkten Schutz für rund 12.000 Chemieanlagen in den USA gewährleisten sollten. Diese Überarbeitungen, die bereits 2024 abgeschlossen wurden, erforderten eine intensivere Gefahrenanalyse, den Einsatz sichererer Technologien und eine verbesserte Notfallplanung. Die Verzögerung hat bei Chemieproduzenten, insbesondere bei Herstellern von chemischen Verbindungen (COC), große Verunsicherung ausgelöst. Sie stehen nun vor der Wahl, entweder selbst in die Einhaltung der Vorschriften zu investieren oder abzuwarten, wie lange die Verzögerung ihnen zugutekommt. Die Folgenabschätzung der EPA ergab, dass die Vorschriften branchenweite Kosten von 256,9 Millionen US-Dollar (3 % Diskontsatz) bzw. 296,9 Millionen US-Dollar (7 % Diskontsatz) über einen Zeitraum von zehn Jahren verursacht hätten. Für COC-Lieferanten fehlt es an Vorhersehbarkeit hinsichtlich der regulatorischen Zeitpläne, sodass sie nicht genügend Zeit haben, in sicherere Produktionsinfrastruktur zu investieren. Auch Produkteinführungen verzögern sich.

- Abfallmanagement/Berichtspflichten: Die EPA-Studie zu Chemikalienmanagementdiensten (CMS) verdeutlicht die oft übersehenen Kosten der Chemikalienbeschaffung, -handhabung und -konformität sowie der Abfallentsorgung. Die Behörde stellte fest, dass Unternehmen für jeden Dollar, den sie für Chemikalien ausgeben, 1 bis 3 Dollar für Management und Entsorgung aufwenden. Bei Spezialpolymeren wie COC bedeutet dies, dass es bei der Beschaffung dieser Hochleistungsharze zu Engpässen kommen kann, da die Abfallströme oder die Handhabung als kostspielig wahrgenommen werden. Kleine und mittlere Unternehmen ohne eigene Compliance-Abteilungen haben mit diesen indirekten Kosten besonders zu kämpfen. Obwohl CMS-Programme die Möglichkeit bieten, die Lebenszykluskosten durch Partnerschaften mit Lieferanten zur Wiederverwertung und/oder sicheren Sammlung der Hochleistungspolymere zu minimieren, fehlt es in den meisten Regionen an der notwendigen Infrastruktur für deren sichere Sammlung und Wiederverwertung. Da die Nachhaltigkeitsberichterstattung sowohl in der EU als auch in den USA verpflichtend wird, könnten Lieferanten, die keine Kreislaufwirtschaft anbieten können, Aufträge an günstigere oder einfacher zu handhabende Materialien verlieren.

Marktgröße und Prognose für cyclische Olefin-Copolymere:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

1,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für cyclische Olefin-Copolymere:

Typensegmentanalyse

Das Segment der Copolymere im Markt für cyclische Olefin-Copolymere wird voraussichtlich mit einem Umsatzanteil von 67,5 % den größten Zuwachs in den kommenden Jahren verzeichnen. Grund dafür ist, dass es von den meisten anerkannten Regulierungsbehörden als biokompatibel und rein eingestuft wird, was seine Verwendung im Vergleich zu Homopolymeren begünstigt. Beispielsweise ist das cyclische Olefin-Copolymer (COC) von TOPAS ein leistungsstarkes, transparentes Polymer mit exzellenter mechanischer Festigkeit, chemischer Beständigkeit und geringer Feuchtigkeitsaufnahme. Es bietet anpassbare Wärmeformbeständigkeitstemperaturen bis zu 170 °C und eignet sich für Anwendungen in Lebensmittelverpackungen, Medizinprodukten und optischen Komponenten. Das Material ist biokompatibel, sterilisierbar und entspricht globalen regulatorischen Standards. Seine Vielseitigkeit ermöglicht die Verarbeitung durch Spritzgießen, Extrusion und Blasformen. Die herausragende Transparenz, chemische Unempfindlichkeit und regulatorische Eignung von COC machen es zum bevorzugten Harz für Hochleistungstechnologien in der Medizin, Diagnostik und im Lebensmittelkontakt.

Vorgefüllte Spritzen gewinnen weltweit zunehmend an Bedeutung. Die WHO schätzt, dass jährlich über 16 Milliarden Injektionen durchgeführt werden und empfiehlt daher den verstärkten Einsatz sicherer, selbstverschließender Spritzen mit COC (Copolymeren aus Copolymeren). Dieses Material zeichnet sich durch hohe Bruchfestigkeit und Transparenz aus und ist daher eine attraktive Wahl. Dieser Bedarf wird durch die steigende Anzahl von Biologika mit geringeren extrahierbaren Wirkstoffmengen in Copolymeren aus Glas unterstützt. Auch der Markt für Diagnostikkartuschen, die essenzielle Komponenten von PCR- und mikrofluidischen Geräten darstellen, verzeichnete während der Pandemie ein rasantes Wachstum. Die FDA erteilte über 400 Notfallzulassungen (EUAs) für COVID-19-Diagnosetests. Die regulatorische Akzeptanz spiegelt sich in diesen Anwendungen wider: Prognosen zufolge werden Copolymere bis 2035 voraussichtlich ein Drittel des Marktes ausmachen, bedingt durch die zunehmende Abhängigkeit vom Gesundheitswesen.

Verarbeitungstechnik Segmentanalyse

Für das Spritzgießen wird ein deutliches Wachstum erwartet, wobei der Marktanteil von cyclischen Olefin-Copolymeren (COC) zwischen 2026 und 2035 voraussichtlich 64,7 % erreichen wird. Grund dafür ist die Verwendung von COC in der Verarbeitung, insbesondere in kontrollierten, hochpräzisen Anwendungen. Ein Positionspapier des NIST bestätigt, dass sich COC aufgrund seiner Fähigkeit, die in der Diagnostik, Optik und Medizintechnik erforderliche gleichbleibende Qualität und Maßgenauigkeit zu gewährleisten, für Massenproduktionsverfahren wie das Spritzgießen eignet. Diese offizielle Anerkennung unterstreicht die Vorrangstellung dieser Technik, da sie Wiederholbarkeit, Toleranzkontrolle und Sterilisierbarkeit ermöglicht – allesamt essenzielle Eigenschaften für FDA/ISO-konforme Produkte. Spritzgießen ist somit das dominierende Produktionsverfahren, dessen Marktvolumen bis 2035 voraussichtlich rund 480,6 Milliarden US-Dollar erreichen wird.

Medizinische Spritzen/Kartuschen und Laborgeräte bilden das führende Segment im Spritzguss. Die weltweite Nachfrage nach sicheren Injektionsgeräten steigt stetig. Die WHO prognostiziert über 16 Milliarden Injektionen pro Jahr und hebt dabei die herausragende Bedeutung medizinischer Spritzen und Kartuschen hervor, deren chemische Inertheit und Bruchfestigkeit Glas übertreffen. Gleichzeitig nimmt der Bedarf an Laborgeräten – darunter Pipetten, Mikrotiterplatten und Diagnostikkassetten – rasant zu, insbesondere in der molekularen Diagnostik und im Hochdurchsatz-Screening. Die FDA führte Notfallzulassungen (Emergency Use Authorizations, EUAs) ein, um die Verfügbarkeit von Medizinprodukten, einschließlich Diagnosetests, während der COVID-19-Pandemie zu beschleunigen. Das EUA-Verfahren ermöglichte die schnelle Bewertung und Zulassung von Tests, um dringende Bedürfnisse zu decken, die Diagnosekapazität zu erhöhen und die Qualität von Laborgeräten zu verbessern. Die Kombination dieser Teilsegmente festigt die Position des Spritzgusses als dominierendes Segment und prognostiziert, dass er bis 2035 einen signifikanten Anteil der Umsätze im Bereich der COC-Verarbeitung ausmachen wird.

Anwendungssegmentanalyse

Der Markt für cyclische Olefin-Copolymere (COC) im Medizin- und Gesundheitssektor dürfte bis 2035 aufgrund seiner eindeutigen Zulassung für regulierte Anwendungen stetig wachsen. Die endgültige Leitlinie der FDA zu ISO 10993-1 betont die Bedeutung der Anwendung dieses Standards im Rahmen des Risikomanagements zur Bewertung der Biokompatibilität von Materialien für Medizinprodukte, wie beispielsweise Polymeren und COC. Sie trägt zur Gewährleistung der Sicherheit beim klinischen Kontakt bei, indem sie die Anforderungen an Risikobewertung, Prüfung und Dokumentation bei der Einreichung von Zulassungsanträgen für Medizinprodukte festlegt. Die Leitlinie unterstützt Sponsoren dabei, potenzielle biologische Risiken systematisch im Hinblick auf die behördliche Zulassung zu berücksichtigen. Zusammen mit der Prüfung der Biokompatibilität von COC gemäß USP Klasse VI und ISO 10993 (z. B. im Rahmen von TOPAS-FDA-Einreichungen) untermauert die Fähigkeit des Materials, strenge Biokompatibilitätskriterien zu erfüllen, seine Position als führendes Material für Medizinprodukte.

Unsere detaillierte Analyse des Marktes für cyclische Olefin-Copolymere umfasst die folgenden Segmente:

| Segment | Teilsegment |

Typ |

|

Produktformat |

|

Verarbeitungstechnik |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für cyclische Olefin-Copolymere – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

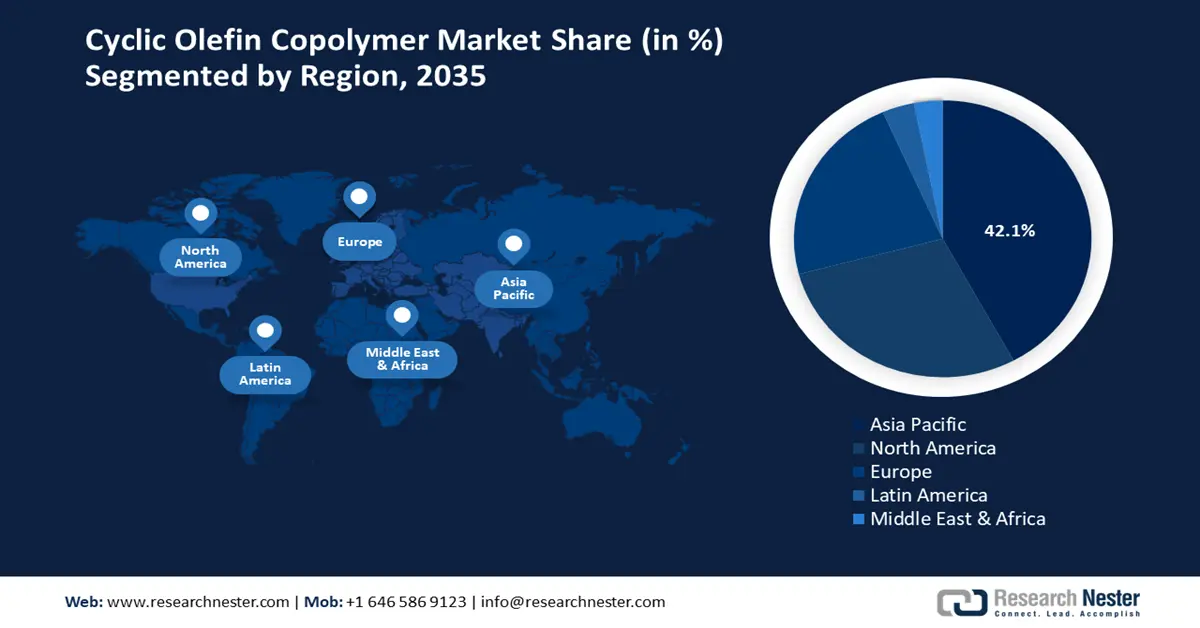

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2035 mit einem Umsatzanteil von 42,1 % den globalen Markt für cyclische Olefin-Copolymere dominieren. Dies ist auf die zunehmenden Anwendungen in der Medizintechnik, der Elektronik und der Hochleistungsverpackung zurückzuführen. Starke politische Rahmenbedingungen haben die Region zudem durch hohe Investitionen in Halbleiter und Fertigung, Gesundheitsinfrastruktur sowie die Herstellung umweltfreundlicher Chemikalien gestärkt. Strategien wie Japans „Green Growth Strategy“ mit dem Ziel, bis 2050 klimaneutral zu werden, indem man sich auf saubere Technologien wie Wasserstoff und energieeffiziente digitale Lösungen konzentriert und diese teilweise durch einen 2 Billionen Yen schweren „Green Innovation Fund“ finanziert, unterstützen die führende Rolle Japans angesichts der globalen Handelsunsicherheiten. Südkorea wird voraussichtlich sein Förderprogramm für die Halbleiterindustrie bis 2025 auf 33 Billionen Won (ca. 23 Milliarden US-Dollar) ausweiten und dabei zinsgünstige Kredite, Subventionen und Forschung und Entwicklung priorisieren.

Darüber hinaus stellt die Initiative für moderne Fertigung Unternehmen Kofinanzierungszuschüsse von bis zu 20 Millionen AED zur Verfügung, um sie an nationale und internationale Wertschöpfungsketten in prioritären Bereichen wie Medizinprodukten, kritischen Mineralien und sauberer Energie anzupassen und so Innovation, Fertigungskapazität und Exportvolumen zu steigern. Der asiatisch-pazifische Elektronikmarkt, vertreten durch Verbände wie JEITA und SEAJ, bleibt ein dominanter Markt für Polymere, beispielsweise für die optische Klarheit und thermische Stabilität von Halbleitergehäusematerialien. Aufgrund des Bevölkerungswachstums und staatlich geförderter Forschung zu nachhaltigen Materialien dürfte der asiatisch-pazifische Raum bis 2035 weiterhin der größte Abnehmer von COC weltweit sein.

Chinas Markt für cyclische Olefin-Copolymere ist der größte in der Region Asien-Pazifik. Gründe hierfür sind die Modernisierung des Gesundheitswesens, der Einsatz erneuerbarer Energien und der Boom der Olefinindustrie, die eng mit der Halbleiterindustrie verbunden ist. Mit über 44 % der weltweiten Chemieproduktion und einer führenden Position im Bereich Basischemikalien ist China auch 2022 noch der weltweit größte Chemieproduzent. Das Land ist führend bei den Kapitalinvestitionen und trägt rund 46 % zu den globalen Investitionen in die Chemiebranche bei. Innovationen und staatliche Förderprogramme treiben die Entwicklung von Spezial- und Feinchemikalien voran. Die Initiative „Made in China 2025“ und das 14. Fünfjahresprogramm für neue Materialien enthalten klare Vorgaben für Hochleistungspolymere, insbesondere für Medizintechnik, Optik und Elektronikgehäuse. Um die Klimaneutralitätsziele des Landes bis 2060 zu erreichen, hat das Ministerium für Industrie und Informationstechnologie (MIIT) zudem Förderprogramme für grüne und Spezialchemikalien aufgelegt. Solche Programme schaffen positive Sonderräume für die Erweiterung von COC, insbesondere in den Bereichen medizinische Verpackungen, Diagnostik und Halbleiter-5G-Materialien, wobei China bis 2035 eine tragende Säule für das Wachstum der regionalen Nachfrage darstellt.

Der Markt für cyclische Olefin-Copolymere in Indien wird aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der pharmazeutischen Produktion und des Aufbaus der chemischen Industrie mit staatlicher Unterstützung voraussichtlich das schnellste jährliche Wachstum (CAGR) in den kommenden Jahren verzeichnen. Mit einem Wachstum sowohl auf dem Inlands- als auch auf dem Weltmarkt trägt der indische Chemiesektor rund 7 % zum BIP des Landes bei. Mit einem Wert von 178 Milliarden US-Dollar im Jahr 2019 und einem prognostizierten Wert von 304 Milliarden US-Dollar bis 2025 profitiert die indische Chemieindustrie vom fortschreitenden Marktwachstum. Regierungsprogramme wie „Make in India“ und „Atmanirbhar Bharat“ dürften die Branche durch hohe Investitionen und wachsende Nischenmärkte für Spezialchemikalien weiter ankurbeln. Indiens strategische Lage, wettbewerbsfähige Kosten und sein Fokus auf Nachhaltigkeit ermöglichen eine herausragende Position in den sich wandelnden globalen Lieferketten. Das PLI-Programm für Spezialchemikalien zielt auf die heimische Produktion hochwertiger Materialien und die Nachfrage nach fortschrittlichen Polymeren sowie die Herstellung von COC für medizinische Verpackungen und Elektronik ab.

Darüber hinaus hebt die nationale Elektronikpolitik (NPE) die heimischen Halbleitergehäuse und optischen Materialien hervor, die COC verwenden können. Indien dürfte bis zum Jahr 2035 die höchsten Wachstumsraten der COC-Nachfrage im asiatisch-pazifischen Raum verzeichnen, was auf erhöhte Ausgaben für Forschung und Entwicklung sowie eine Politik hin zu nachhaltigen Chemikalien zurückzuführen ist.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für cyclische Olefin-Copolymere wird voraussichtlich in den kommenden Jahren mit einem Umsatzanteil von 28,8 % deutlich wachsen. Haupttreiber ist die starke Nachfrage im Gesundheitswesen, der Elektronik- und der Telekommunikationsbranche, die mit den Nachhaltigkeitsplänen der US-Regierung in der Region im Einklang steht. Der American Chemistry Council (ACC) berichtete, dass die nordamerikanische Chemieindustrie, einschließlich Spezialpolymere wie cyclische Olefin-Copolymere (COC), im Jahr 2022 Lieferungen im Wert von über 639 Milliarden US-Dollar verzeichnete. Dies entspricht fast 12 % der weltweiten Chemieproduktion nach Wert. Die Branche sichert mehr als eine halbe Million Arbeitsplätze und investierte 2022 über 26 Milliarden US-Dollar in den Ausbau der Kapazitäten und die Förderung nachhaltiger Produktionsverfahren. Auch die Umweltpolitik trägt dazu bei: Durch das Green Chemistry Challenge Program der US-Umweltschutzbehörde (EPA) werden jährlich Hunderte Millionen Pfund schädlicher Chemikalien vermieden, was die Entwicklung nachhaltigerer Harze fördert. Die Programme der Arbeitsschutzbehörde OSHA gewährleisten die Sicherheit am Arbeitsplatz und stellen im Haushaltsjahr 2022 Schulungszuschüsse in Höhe von insgesamt 11,79 Millionen US-Dollar bereit, um die Einhaltung der Vorschriften in Chemieanlagen zu stärken. Zusammen mit den Energieeffizienzinitiativen des Energieministeriums im Rahmen der Dekarbonisierungsinitiativen für die Industrie kann Nordamerika bis 2035 ein stetiges Wachstum bei den Anwendungen entwickelter Polymere verzeichnen.

Der US-amerikanische Markt für cyclische Olefin-Copolymere (COC) wird voraussichtlich in den kommenden Jahren den nordamerikanischen Markt anführen. Grund dafür sind erhöhte staatliche Ausgaben und die Industriepolitik des Landes, die die Nachfrage nach fortschrittlichen Polymeren, einschließlich des Einsatzes von COC in Optik, Medizintechnik und Telekommunikationskomponenten, angekurbelt haben. Energieintensive Sektoren wie die Chemieindustrie werden explizit durch das 6,3 Milliarden US-Dollar schwere Industrial Demonstrations Program (2023) des US-Energieministeriums gefördert. Dieses Programm ermöglicht eine effizientere Produktion und reduzierte Emissionen. Gleichzeitig sieht der vom National Institute of Standards and Technology (NIST) entwickelte CHIPS and Science Act die Bereitstellung von 50 Milliarden US-Dollar für die Halbleiterfertigung und -verpackung vor. Dadurch entsteht der Bedarf an Polymeren mit niedriger Dielektrizitätskonstante und optischer Klarheit für Chip-Träger und Photonik. Die Initiative „Safer Adoption of Chemicals“ (Sicherere Anwendung von Chemikalien) im Rahmen der Grünen Chemie des Umweltschutzprogramms fördert ebenfalls einen sichereren Umgang mit Chemikalien durch preisgekrönte Technologien und reduziert den Einsatz gefährlicher Chemikalien um Hunderte Millionen Pfund pro Jahr. Die USA setzen weiterhin alles daran, die Polymerinnovation weltweit zu exportieren. Im Jahr 2022 wurden dank einer Kombination aus staatlichen Anreizen und industriellen Kapazitäten Chemikalien im Wert von über 639 Milliarden US-Dollar geliefert.

Der Markt für cyclische Olefin-Copolymere in Kanada dürfte dank staatlich geförderter Investitionen in Nachhaltigkeit und Innovation mit fortschrittlichen Materialien und umweltfreundlicher Fertigung ein bemerkenswertes Wachstum verzeichnen. Im Haushaltsplan 2023 schlug die kanadische Regierung eine Steuergutschrift für Investitionen in die Fertigung sauberer Technologien vor. Diese Gutschrift in Höhe von 30 % der Investitionen in neue Maschinen und Anlagen fördert Investitionen in die lokale Produktion kritischer Materialien (z. B. Polymere für Verpackungen, Medizintechnik, Elektronik usw.). Die Steuergutschrift gilt für Wirtschaftsgüter, die der Steuerzahler zwischen dem 1. Januar 2024 und Ende 2034 erwirbt. Der Übergang soll 2032 beginnen. Parallel dazu nimmt der „Net Zero Accelerator“, der aus dem Strategischen Innovationsfonds finanziert wird, Angebote für Initiativen zur Emissionsoptimierung in der industriellen Lieferkette im Wert von 8 Milliarden CAD entgegen. Auch Chemie- und Polymerhersteller können sich bewerben.

Im kanadischen Bundeshaushalt 2023 wurde eine rückzahlbare Steuergutschrift von 30 % für Investitionen in die Herstellung sauberer Technologien eingeführt, um die heimische Produktion solcher Technologien zu fördern. Dazu gehören Polymere für Verpackungen sowie für den Gesundheits- und Elektroniksektor. Kanada investiert zudem Milliarden in sauberen Strom, kritische Mineralien und Infrastruktur, um eine wettbewerbsfähige und langfristig nachhaltige saubere Wirtschaft zu schaffen. Dank dieser Maßnahmen, der stetig steigenden Nachfrage im Gesundheitswesen und der Ungleichheiten gegenüber den nordamerikanischen Wertschöpfungsketten der Elektronikindustrie sollen die kanadischen Märkte für Spezialpolymere bis 2035 schrittweise wettbewerbsfähiger in der Produktion fortschrittlicher Materialien werden.

Einblicke in den europäischen Markt

Der Markt für cyclische Olefin-Copolymere (COC) in Europa dürfte bis 2023 aufgrund des regulatorischen Fokus auf Nachhaltigkeit, neuer medizinischer Anwendungen und innovativer Halbleitergehäuse einen Aufwärtstrend verzeichnen. Die europäische Chemieindustrie erwirtschaftete 2022 weltweit 655 Milliarden Euro Umsatz und unterstreicht damit ihre bedeutende Rolle innerhalb der globalen Polymerlieferketten. Der Bedarf an COC ist auf den wachsenden Markt für Biowissenschaften in der Region zurückzuführen, wo hochreine, transparente Polymere für Diagnosegeräte und sterile Verpackungen benötigt werden. EU-weite Initiativen wie Horizon Europe, die bis zu 93,5 Milliarden Euro (2021–2027) für Forschung und Entwicklung bereitstellen, fördern nachhaltige Chemie und fortschrittliche Materialien. Auch die Investitionen des Europäischen Green Deals in den Chemiesektor haben die Nachfrage nach Spezialpolymeren für industrielle Anwendungen mit emissionsarmen Prozessen verstärkt.

Die über UKRI bereitgestellten Mittel der Initiative „Smart Sustainable Plastic Packaging“ (SSPP) in Höhe von 60 Millionen Pfund Sterling ermöglichten Investitionen von insgesamt über 274 Millionen Pfund Sterling in nachhaltige Materialien, darunter auch die Verwendung von COC in medizinischen Verpackungen. Die deutsche Initiative „Klimaschutzverträge“ (COC-Differenzverträge) hat ihre ersten Verträge an 15 Industrieunternehmen mit einem maximalen Fördervolumen von rund 2,8 Milliarden Euro vergeben. Ziel dieser Projekte ist die Dekarbonisierung von Produktionsprozessen, wodurch potenziell bis zu 17 Millionen Tonnen CO₂-Äquivalente in den nächsten 15 Jahren eingespart werden können. Das Programm bietet langfristige Planungssicherheit, indem es zusätzliche Kosten und Preisrisiken für klimafreundliche Produktion ausgleicht. In einer zweiten Ausschreibungsrunde sollen weitere 2 Milliarden Euro für die Entwicklung sauberer Polymertechnologien bereitgestellt werden, um neue, leistungsstarke Anwendungen wie COC zu ermöglichen.

Wichtige Akteure auf dem Markt für cyclische Olefin-Copolymere:

- TOPAS Hochleistungspolymere

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Borealis AG

- SABIC

- Polysciences, Inc.

- Biosynth AG

- Tuoxin Technology (QUZHOU) Co., Ltd.

- INEOS-Gruppe

- Apex Techno Polymer Pvt. Ltd.

- Lotte Chemical

Der Markt für cyclische Olefin-Copolymere ist stark konsolidiert. Die fortschrittlichen Technologien und der Marktanteil werden von japanischen Konzernen wie Mitsui Chemicals, Polyplastics, Zeon Corporation und Sumitomo Chemical kontrolliert. Auch europäische Unternehmen wie Borealis und SABIC sind marktführend. Die US-Präsenz wird voraussichtlich durch Unternehmen wie Polysciences repräsentiert, die sich auf Spezialpolymere konzentrieren. Aufstrebende indische und südkoreanische Unternehmen wachsen durch Innovationen und Kapazitätserweiterungen. Ihre strategischen Ansätze umfassen Kapazitätserweiterungen, die Diversifizierung ihrer Produktpalette sowie Investitionen in leistungsstarke, nachhaltige Polymere. Die Forschungs- und Entwicklungsaktivitäten konzentrieren sich auf die Verbesserung optischer Eigenschaften, chemischer Beständigkeit und Biokompatibilität, um die weltweit steigende Nachfrage in der Pharma-, Elektronik- und Automobilindustrie zu decken.

Führende globale Hersteller von cyclischen Olefin-Copolymeren

Neueste Entwicklungen

- Im März 2025 schloss die Zeon Corporation den Bau ihrer Recyclinganlage für Cyclo-Olefin-Polymere (COP) in ihrem Werk in Takaoka, Japan, ab. Die neue Anlage ermöglicht die Herstellung eines hochwertigen recycelten COP-Harzes mit exzellenten optischen Eigenschaften, das sich für die Produktion von Displayfolien und optischen Präzisionsgeräten eignet. Diese Innovation stellt einen bedeutenden Fortschritt in der Kreislaufwirtschaft von Spezialpolymeren dar, da sie sowohl die Umweltbelastung minimiert als auch die Versorgungssicherheit erhöht. Mit der zunehmenden Verwendung von COP in der Elektronik und im Gesundheitswesen stärkt die Investition von Zeon in diese Technologie die globale Wettbewerbsfähigkeit des Unternehmens und sichert ihm eine führende Position in der effizienten und nachhaltigen COP-Produktion.

- Im Januar 2025 gab Mitsubishi Gas Chemical (MGC) die Nominierung seiner OXYCAPT-Mehrschicht-COP-Vials auf der Pharmapack 2025 in Paris bekannt und gewann den Packaging Innovation Award. Die Auszeichnung würdigte den Einsatz von OXYCAPT zur kryogenen Lagerung von Arzneimitteln sowie die Verwendung fortschrittlicher biopharmazeutischer Verpackungen, bei denen die Barrierefunktion gegen Sauerstoff und UV-Strahlung von höchster Bedeutung ist. Diese Anerkennung spiegelt die wachsende Bedeutung von COP in der pharmazeutischen Industrie wider, die durch die steigende Nachfrage nach hochreinen, leichten und bruchsicheren Verpackungen gekennzeichnet ist. Die Innovation stärkt die führende Position von MGC im Markt für COP-Verpackungen im Gesundheitswesen.

- Report ID: 8064

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.