Marktausblick für Polymerlager:

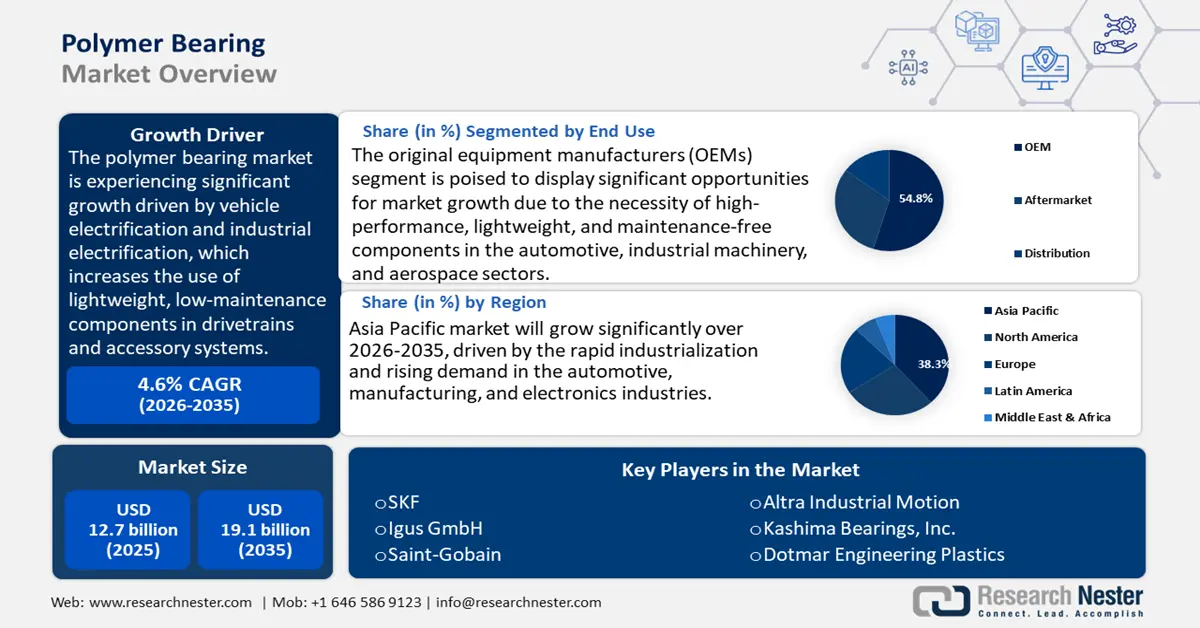

Der Markt für Polymerlager hatte 2025 ein Volumen von 12,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 19,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,6 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Polymerlager auf 13,2 Milliarden US-Dollar geschätzt.

Der Markt für Polymerlager wird in den kommenden Jahren voraussichtlich deutlich wachsen, vor allem aufgrund der Elektrifizierung von Fahrzeugen und der Industrie. Dies führt zu einem erhöhten Bedarf an leichten und wartungsarmen Komponenten in Antriebssträngen und Nebenaggregaten. Die Zulassungen von Plug-in- und batterieelektrischen Fahrzeugen werden im zweiten Quartal 2024 voraussichtlich einen Anteil von 18,7 % am Absatz von leichten Nutzfahrzeugen erreichen. Darüber hinaus erzielte die vorgelagerte Harz- und Polymerindustrie, die technische Thermoplaste liefert, im Jahr 2023 eine Produktion im Wert von rund 109,7 Milliarden US-Dollar. Die breiteren Materialströme zeigen zudem enorme Mengen an erzeugtem Kunststoff (z. B. 35,7 Millionen Tonnen Kunststoff im US-amerikanischen Siedlungsabfall im Jahr 2018). Dies verdeutlicht die Verfügbarkeit von Rohstoffen und die Wiederverwendungsströme, die für die Versorgung mit Polymerkomponenten relevant sind. Bundesprogramme und -förderungen tragen ebenfalls zur Entwicklung vorgelagerter Materialien und zur Kreislaufwirtschaft bei. Beispiele hierfür sind die Bemühungen des Energieministeriums und Projekte der Nationalen Laboratorien, die sich mit Lösungen für das Upcycling und die Umwandlung von Kunststoffen befassen (geplante Förderungen 2024/25), sowie die von der NSF initiierten spezifischen Förderprogramme für nachhaltige Polymere (z. B. MFS-SPEED). Die beschleunigte Verbreitung von Elektrofahrzeugen, die hohe Produktivität der Polymerindustrie und gezielte Investitionen in Forschung und Entwicklung treiben den Wandel voran, der die messbare Grundlage für Politik und Nachfrage schafft und somit die Akzeptanz von Polymerlagern in der Automobil- und Industriebranche fördert.

Der Fokus liegt zunehmend auf der Entwicklung und dem Ausbau der Produktionskapazitäten für Lager aus technischen Polymeren. Dies geschieht durch Investitionen in Pilotanlagen und Großserienfertigung sowie in die nachgelagerte Komponentenmontage. Laut OECD-Bericht 2025 hat die Regulierung des internationalen Handels mit Kunststoffabfällen und -resten zugenommen, während das internationale Handelsvolumen bis 2022 um 8 % zurückging. In den OECD-Ländern zeichnet sich ein langfristiger Trend zu nachhaltigen Praktiken ab: Abfall wird verantwortungsvoll exportiert, und in den Zielländern wird ein besseres Recycling und Abfallmanagement gewährleistet. Dieser Trend deutet auf Fortschritte hin zu einem sichereren und umweltschonenderen globalen Kunststoffhandel. UN Comtrade erfasst den Kunststoffhandel seit vielen Jahren und liefert monatliche und jährliche Aufschlüsselungen. Dieser Trend spiegelt den Fortschritt hin zu einem sichereren und umweltbewussteren globalen Kunststoffhandel wider. UN Comtrade verfolgt den Kunststoffhandel seit Jahrzehnten und stellt detaillierte monatliche und jährliche Daten bereit.

Die Konzentration der australischen Kunststoffversorgung zeigt sich in den Kunststoffimporten im Wert von 6,7 Milliarden US-Dollar im Jahr 2023. Diese Abhängigkeit macht den Markt anfällig für Schwankungen durch Störungen der globalen Lieferkette. Daten der US-Handelsbehörde (Trade Remedies Authority) weisen Importe von Fertigprodukten im Wert von 78,3 Millionen US-Dollar und nicht-regulierte Importe im Wert von 529,2 Millionen US-Dollar aus. Dies verdeutlicht den starken Wettbewerb auf dem Markt für Lagerbaugruppen. Die steigende Verbraucherpreisindex (CPI-U) zwischen Juli 2024 und Juli 2025 führt zu steigenden Kosten für die Käufer. Direkte Investitionen der Bundesregierung in Forschung und Entwicklung sowie regionale Förderprogramme wie der EDA Sustainable Polymers Tech Hub (rund 51 Millionen US-Dollar im Jahr 2024) sollen Pilotanlagen, Arbeitskräfte und die Pilotfertigung finanzieren und so die Montagezeiten von Spezialpolymerkomponenten verkürzen.

Markt für Polymerlager – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Chemisches Recycling und Rohstoffsicherheit : Chemisches Recycling hat sich insbesondere in Europa und Nordamerika zu einer vielversprechenden Lösung für die langfristige Sicherstellung der Polymerrohstoffversorgung entwickelt. Die Europäische Kommission stellt fest, dass die EU jährlich rund 25,8 Millionen Tonnen Kunststoffabfall produziert, von denen weniger als 30 % recycelt werden. Die Investitionen in großtechnische Anlagen zum chemischen Recycling werden voraussichtlich drastisch steigen; die angekündigten Anlagen werden bis 2030 voraussichtlich ein Gesamtvolumen von über 8 Milliarden Euro erreichen. Dieser Kapazitätsausbau wird die Versorgungssicherheit von Hochleistungspolymeren wie PEEK und PTFE erhöhen, die in Polymerlagern erfolgreich eingesetzt werden. Das Recycling von Rohstoffen stärkt die Resilienz der Lieferkette, indem es die Abhängigkeit von instabilen Petrochemikalien verringert, die Preise stabilisiert und die EU-Recyclingziele von 55 % Recyclingquote für Kunststoffverpackungen bis 2030 unterstützt.

- Prozessinnovation – Katalyse und Energieeffizienz: Innovationen in katalytischen und elektrochemischen Prozessen verändern die chemische Produktion und beeinflussen damit direkt die Verfügbarkeit von Polymerharzen für Lager. Laut dem US-Energieministerium (DOE) können neue Katalysatoren und Prozessinnovationen in der chemischen Herstellung die Energieeffizienz wichtiger Prozesse, wie beispielsweise der Ethylen- und Propylenproduktion, um etwa 10 bis 20 % steigern. Diese Entwicklungen tragen zu einer höheren Ausbeute und einem geringeren Energieverbrauch bei, was der chemischen Industrie erhebliche Energie- und CO₂-Einsparungen ermöglicht. Die Implementierung solcher Technologien im Chemiesektor ist ein entscheidender Weg zu höherer Energieeffizienz in der Produktion und ökologischen Vorteilen. Verbesserte Katalysatoren reduzieren nicht nur die Treibhausgasemissionen, sondern senken auch die Produktionskosten pro Einheit. Dadurch können Polymerhersteller wettbewerbsfähige Preise anbieten. So erzielen beispielsweise Pilotprojekte des DOE zur Modernisierung von Anlagen Energieeinsparungen von bis zu 15 % im industriellen Maßstab. Diese Energieeinsparungen fördern nachhaltiges Wachstum bei Polymerlagern, indem sie die Inputkosten senken, die Lieferkettensicherheit gewährleisten und die Klimaneutralitätsziele von Unternehmen unterstützen. Die Kosteneinsparungen haben Polymerlager zu einer praktikablen Option für Anwendungen mit hohem Volumen gemacht, wie z. B. in der Automobilindustrie, bei Elektrofahrzeugen und in Hilfssystemen der Luft- und Raumfahrt.

- Vertikal integrierte OEM- und Beschaffungsstandards: Solche OEM-Beschaffungsstrategien beeinflussen bereits die Nachfrage nach polymerhaltigen Produkten, und diese Entwicklung wird mit zunehmenden Anforderungen an Compliance und Nachhaltigkeit weiter zunehmen. Die US-amerikanische EPA-Regelung zur Meldung chemischer Daten (CDR) verpflichtet Hersteller und Importeure, Produktionsmengen und Informationen zum Chemikalienverbrauch für Chemikalien über 25.000 Pfund pro Standort alle vier Jahre zu melden. Diese Anforderungen zwingen die Lieferanten polymerhaltiger Produkte, Rückverfolgbarkeit und Offenlegungspflichten zu gewährleisten. Die Meldepflichten bedeuten auch einen Anstieg der Betriebskosten, die OEMs in der EU im Rahmen von REACH und der REACH-Kandidatenliste (mittlerweile über 240 besonders besorgniserregende Stoffe) tragen müssen. Durch die Nutzung von Compliance-Vorbereitung und risikoarmen Chemikalien erhöhen Unternehmen ihre Chancen auf langfristige OEM-Verträge. In der Automobil- und Medizintechnikbranche ist dieser Trend besonders ausgeprägt, was maßgeblich auf den direkten Zusammenhang zwischen Lieferantenauswahl, Auftragswert und Compliance-Sicherheit zurückzuführen ist.

Herausforderungen

- Preisdruck im internationalen Handel: Da Hersteller von Polymerlagern stark von den Handelsschwankungen im Petrochemie- und Polymerhandel betroffen sind, werden die preisbezogenen Kostenstrukturen direkt von den wichtigsten Marktteilnehmern beeinflusst. Laut dem UNCTAD-Bericht „Wichtigste Statistiken und Trends in der Handelspolitik 2023“ stellen Zölle und Handelsbeschränkungen weiterhin erhebliche Hindernisse für verschiedene Sektoren dar, wobei Entwicklungsländer, insbesondere in Südasien und Afrika, mit höheren Zollbeschränkungen konfrontiert sind. Nichttarifäre Maßnahmen und handelspolitische Schutzmaßnahmen erhöhen die Handelskosten und wirken sich weltweit auf die Rohstoffverfügbarkeit und -preise aus. Diese Handelshemmnisse führen insgesamt zu höheren Betriebskosten und einem erhöhten Preisdruck in rohstoffabhängigen Branchen weltweit. Importierende Lieferanten sehen sich plötzlichen Kostensteigerungen ausgesetzt, was ihre Wettbewerbsfähigkeit bei internationalen Ausschreibungen beeinträchtigt. Kleinere Unternehmen verfügen nicht über die finanziellen Reserven, um solche Veränderungen auszugleichen, und können daher entweder die gestiegenen Kosten an die Kunden weitergeben oder den Polymerlagermarkt verlassen, was die Angebotsflexibilität und die Gewinnmargen auf globaler Ebene einschränkt.

- Kosten für die Einhaltung von Umweltauflagen: Hohe Kosten entstehen Exporteuren von Lagermaterialien aus Polymeren durch die Einhaltung von Vorschriften. Laut EPA kann die Einreichung einer Vorabmitteilung (PMN) bis zu 37.000 US-Dollar kosten; zusätzlich können weitere Tests und Dokumentationen erforderlich sein. Dies stellt eine erhebliche finanzielle Belastung für KMU dar, insbesondere für solche, die neue Lagermaterialien auf Fluorpolymer- oder Nylonbasis entwickeln. Neben den direkten Einreichungskosten verlängert sich die Markteinführungszeit aufgrund der monatelangen Konformitätsverfahren. Dies ist in dynamischen Branchen wie der Automobil- und Luftfahrtindustrie problematisch. Diese regulatorische Belastung kann für viele KMU teuer werden und Innovationen sowie die Produktdiversifizierung hemmen.

Marktgröße und Prognose für Polymerlager:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,6 % |

|

Marktgröße im Basisjahr (2025) |

12,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

19,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polymerlager:

Endverwendungssegmentanalyse

Das Segment der Erstausrüster (OEMs) wird voraussichtlich bis 2035 mit einem Umsatzanteil von 54,8 % den größten Wachstumsanteil am Markt für Polymerlager erzielen. Grund dafür ist der Bedarf an leistungsstarken, leichten und wartungsfreien Komponenten in der Automobil-, Maschinenbau- und Luft- und Raumfahrtindustrie. Laut dem US Bureau of Economic Analysis stieg das reale BIP 2022 um 2,1 %, vor allem aufgrund gestiegener Investitionen in gewerbliche Anlagen. Investitionen in Ausrüstung, insbesondere in Informationstechnologie, kurbelten die Wirtschaft an und stützten das verarbeitende Gewerbe und verwandte Branchen. Der Bericht prognostiziert für 2022 ein BIP-Wachstum von 9,2 % auf 25,46 Billionen US-Dollar. Antriebsstränge und Aktuatoren für Elektrofahrzeuge schaffen zusätzliche Nachfrage, da OEMs hochwertige, reibungsarme Lager zur Steigerung der Effizienz und Reichweite ihrer Fahrzeuge einsetzen und so den Markt für Polymerlager langfristig antreiben.

Der Trend zur Verwendung von Polymerlagern wird von Automobil- und Maschinenbauunternehmen vorangetrieben, die leichte und hochbelastbare Lager für ihre Produkte suchen. Automobilhersteller setzen Polymerlager in Antriebssträngen und Getrieben von Elektrofahrzeugen sowie in Aktuatorsystemen ein und erzielen damit oft eine Verbesserung des Gewichts und der Vibrationsdämpfung sowie eine längere Lebensdauer. Schätzungen zufolge wird der weltweite Bestand an Elektrofahrzeugen bis 2023 auf über 20 Millionen Fahrzeuge ansteigen, was wiederum die Nachfrage nach Polymerlagern erhöht. Maschinenbauunternehmen verwenden diese Lager in Robotern, Förderanlagen und Präzisionsmaschinen, da reibungsarme, selbstschmierende Lager die Effizienz deutlich steigern. Die Kombination dieser Teilsegmente dürfte bis 2035 zu einem signifikanten Umsatzbeitrag von Polymerlagern im OEM-Bereich führen.

Anwendungssegmentanalyse

Der Einsatz von Polymerlagern im Automobilbereich wird voraussichtlich stark zunehmen und von 2026 bis 2035 einen signifikanten Marktanteil von 38,4 % erreichen. Treiber dieser Entwicklung sind der steigende Einsatz in Elektrofahrzeugen (EVs), leichten Antriebssträngen und Aktuatorsystemen. Laut dem „Global EV Outlook 2023“ der Internationalen Energieagentur (IEA) überstieg der weltweite Absatz von Elektroautos im Jahr 2022 die Marke von 10 Millionen und wird voraussichtlich bis 2023 auf 14 Millionen steigen – ein Plus von 35 % gegenüber dem Vorjahr. Polymerlager können Metall ersetzen, wodurch Reibung reduziert, Schmierstoff überflüssig wird und das Fahrzeuggewicht gesenkt wird. Um die wachsende Nachfrage der Automobilhersteller nach Polymerlagern von 1,2 Milliarden Stück zu decken, werden Hochleistungspolymere in Getrieben, Lenkungen und Fahrwerken eingesetzt. Die europäischen Ziele zur CO₂-Reduzierung beschleunigen die Integration von Polymeren zusätzlich, sodass Leichtbauanwendungen das Ziel von 55 % bis 2030 erreichen können.

Antriebslager für Elektrofahrzeuge sind in den leichten, schmierstofffreien Getrieben und Elektromotoren unerlässlich, da sie hohen Drehzahlen standhalten und die Kraftübertragung minimieren müssen. Das US-Energieministerium prognostiziert über das Nationale Labor für Erneuerbare Energien (NREL), dass die Zahl der Elektrofahrzeuge in den USA bis 2030 zwischen 30 und 42 Millionen erreichen könnte. Dies wird einen deutlichen Anstieg der Anwendungen von Polymerlagern in Antriebssystemen zur Folge haben. Lager für Innenraum und Aktuatoren, wie sie beispielsweise in Sitzen, Türen und Fensterhebern verwendet werden, eignen sich besonders gut für reibungsarme, selbstschmierende Kunststoffe. Dies verbessert die Lebensdauer und reduziert den Wartungsaufwand. Diese beiden Teilbereiche werden aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen und der Nachfrage der Erstausrüster nach leichten und leistungsstarken Polymerteilen den größten Anteil am Umsatz mit Polymerlagern im Automobilbereich ausmachen.

Materialsegmentanalyse

Der PEEK-Markt im Bereich der Polymerlager dürfte in den kommenden Jahren aufgrund seiner überlegenen chemischen Beständigkeit, hohen mechanischen Festigkeit und thermischen Stabilität stetig wachsen und einen Umsatzanteil von 31,7 % erreichen. Automobilindustrie: In Anwendungen wie der Automobilindustrie, Elektrofahrzeugantrieben, der Luft- und Raumfahrt sowie im Maschinenbau gewinnt kohlenstofffaserverstärktes PEEK zunehmend an Bedeutung und ermöglicht den Einsatz unter hohen Belastungen und Temperaturen. Die Nachfrage nach PEEK ist in den letzten fünf Jahren deutlich gestiegen und erreichte 2022 29.000 Tonnen. Die geringe Reibung und die Langlebigkeit von PEEK senken die Wartungskosten und verlängern die Lebensdauer von Maschinen. Bis 2035 dürfte PEEK einen bedeutenden Anteil am Markt für Polymerlager einnehmen, bedingt durch seinen Einsatz in margenstarken Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und in industriellen Anwendungen, in denen Leistung und Festigkeit entscheidend sind.

Unsere detaillierte Analyse des Marktes für Polymerlager umfasst die folgenden Segmente:

Segment | Untersegmente |

Material |

|

Typ |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Polymerlager – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

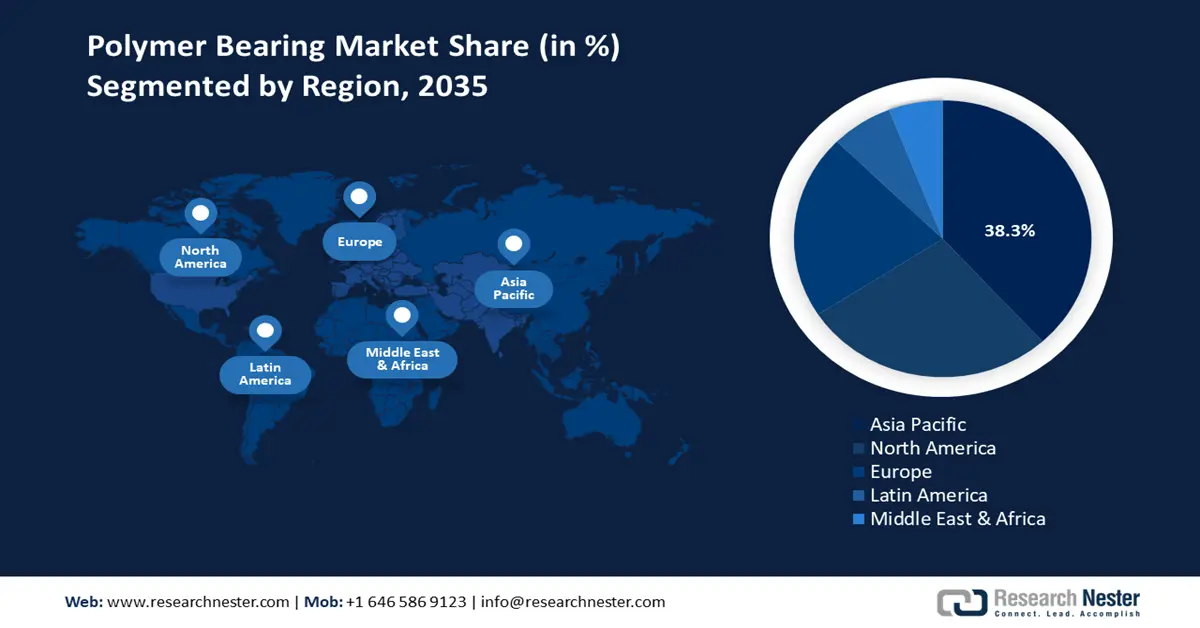

Der asiatisch-pazifische Markt für Polymerlager wird voraussichtlich von 2026 bis 2035 mit einem Umsatzanteil von 38,3 % den Gesamtmarkt dominieren. Grund dafür sind die rasante Industrialisierung und die steigende Nachfrage in der Automobil-, Fertigungs- und Elektronikindustrie. Länder wie China, Japan, Indien, Südkorea und Australien tragen maßgeblich zu diesem Wachstum bei. Staatliche Maßnahmen wie der Nationale Fahrplan für die Kreislaufwirtschaft in Indien zielen darauf ab, den Plastikverbrauch zu reduzieren und die Nachhaltigkeit in der chemischen Industrie zu fördern. Die Asiatisch-Pazifische Wirtschaftsgemeinschaft (APEC) unterstützt zudem die regionale Zusammenarbeit, um die Nachhaltigkeit des Chemiesektors weiter zu stärken. Diese Initiativen dürften die Region zu einem günstigen Umfeld für ein starkes Wachstum des Polymerlagermarktes machen.

Bis 2035 wird Chinas Markt für Polymerlager aufgrund erheblicher Investitionen in nachhaltige chemische Technologien voraussichtlich führend in der Region sein. Bis 2024 wird China eine Reduzierung der Kohlenstoffintensität um 12 % erreicht haben, was einen bedeutenden Beitrag zum Ziel der Klimaneutralität darstellt. Anfang 2025 übertraf die Kapazität erneuerbarer Energien die Kohlekapazität mit 1.482 GW, wobei erneuerbare Energien 36 % der Stromerzeugung deckten. Obwohl saubere Energien rasant wachsen, behält die Kohle ihre führende Rolle, und die Gesamtemissionen Chinas werden bis 2030 voraussichtlich zwischen 14,5 und 15,5 GtCO₂e liegen, basierend auf der aktuellen Politik. Die staatlichen Ausgaben Chinas für chemische Technologien für Polymerlager verzeichneten 2023 ein massives Wachstum, und Millionen neuer Unternehmen folgten dem Beispiel der Nachhaltigkeit chemischer Prozesse. Dieser Wandel ist Teil der chinesischen Bemühungen um mehr ökologische Nachhaltigkeit und eine effizientere Industrie. Das Land zieht Investitionen an, insbesondere in Elektroautos und Batterietechnologien, da es auch in fortschrittlichen Industrien führend ist.

Der Markt für Polymerlager in Indien entwickelt sich rasant, unter anderem dank Initiativen wie dem Galliumarsenid-Technologiezentrum (GAETEC) in Hyderabad. Die Investitionen in Halbleiter und Technologien wie Galliumarsenid sind in Indien hoch, da die dortigen Kapazitäten zur Stärkung der chemischen Industrie beitragen. Bis 2023 beschäftigte die indische Chemieindustrie über 2 Millionen Menschen und erreichte einen Wert von rund 220 Milliarden US-Dollar, da die meisten Unternehmen Wert auf grüne Chemie und nachhaltige Praktiken legen. Die Branche fördert Nachhaltigkeit durch biobasierte Rohstoffe, den Einsatz erneuerbarer Energien und die Verbreitung von Kreislaufwirtschaftskonzepten und staatlichen Richtlinien, darunter die Nationale Chemikalienpolitik und Initiativen wie Responsible Care. Dieser Wandel zeigt, dass Indien in die Entwicklung zu einem der weltweit führenden Zentren für die nachhaltige Produktion von Chemikalien investiert hat. Darüber hinaus wird der Nationale Fahrplan für eine Kreislaufwirtschaft zur Reduzierung von Plastikmüll in Indien die wirtschaftlichen und politischen Auswirkungen des Übergangs zu einer Kreislaufwirtschaft für Kunststoffe unter Einbeziehung von Industrie, Regierung und Zivilgesellschaft bewerten.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Polymerlager wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich um beachtliche 27,5 % wachsen. Haupttreiber dieses Wachstums ist der US-amerikanische Markt für Polymerlager, da das Land über eine starke Industrie und einen bedeutenden Automobilsektor verfügt, die auf leichte und korrosionsbeständige Lagerelemente setzen. Dieser Trend setzt sich mit der steigenden Nachfrage nach Elektrofahrzeugen und Anlagen zur Erzeugung erneuerbarer Energien fort. Das US-Energieministerium (DOE) hat 78 Millionen US-Dollar für den Aufbau einer dekarbonisierten chemischen Produktion bereitgestellt, unter anderem durch Programme und Initiativen wie das RAPID-Institut. Diese Investitionen optimieren Produktionsprozesse und minimieren Emissionen, was sich positiv auf Angebot und Nachfrage auswirken wird. Darüber hinaus hat die US-Umweltschutzbehörde (EPA) die Gewinner der Green Chemistry Challenge Awards 2021 bekannt gegeben. Mit diesen Preisen werden innovative Technologien der grünen Chemie ausgezeichnet, die gefährliche Stoffe reduzieren oder eliminieren.

Im Jahr 2021 trugen diese Technologien zur Förderung der Nachhaltigkeit bei, indem sie die Belastung durch toxische Chemikalien reduzierten, Umweltverschmutzung an der Quelle verhinderten und nachhaltigere Produkte auf dem Markt für Polymerlager förderten. In den 25 Jahren des Programms wurden über 128 Technologien ausgezeichnet, die insgesamt den Einsatz oder die Entstehung von Hunderten Millionen Pfund gefährlicher Chemikalien jährlich reduzierten. Die nordamerikanische Lieferkette zeichnet sich durch den Ausbau der heimischen Produktion bei gleichzeitig strategisch günstigen Importmengen von Spezialpolymeren für die Herstellung von Polymerlagern aus. Unternehmen profitieren von einem attraktiven Investitionsumfeld dank staatlicher Steueranreize und Förderprogramme für Forschung und Entwicklung im Bereich moderner Materialien und Fertigungsprozesse, wie der American Chemistry Council (ACC) berichtet.

Der US-amerikanische Markt für Polymerlager wird voraussichtlich in den kommenden Jahren den größten Marktanteil in Nordamerika halten. Die chemische Industrie der USA ist eine tragende Säule der Wirtschaft und erwirtschaftet dem Land jährlich schätzungsweise 633 Milliarden US-Dollar, was etwa 25 % des US-Bruttoinlandsprodukts entspricht. Sie ist ein wichtiger Wirtschaftszweig, der zahlreiche Sektoren stützt und über 554.000 qualifizierte und gut bezahlte Arbeitsplätze bietet. Im Jahr 2023 verzeichneten die USA mit 5,4 Billionen US-Dollar den weltweit größten Bestand an ausländischen Direktinvestitionen (ADI), ein Anstieg von 29 % gegenüber 2018. Allein die chemische Industrie trug mit 767 Milliarden US-Dollar zu diesem ADI-Bestand bei, was 34 % aller ausländischen Investitionen im US-amerikanischen verarbeitenden Gewerbe entspricht. Dies unterstreicht die Wettbewerbsfähigkeit der Branche auf dem Markt für Polymerlager. Die chemische Industrie bietet ein breites Produktspektrum, darunter Kunststoffe, Harze und Spezialchemikalien, die in Branchen wie der Automobil-, Bau- und Verpackungsindustrie Anwendung finden. Es ist bemerkenswert, dass die US-amerikanische Chemieindustrie der zweitgrößte Exporteur von Chemieprodukten weltweit ist. Diese starke Leistung kennzeichnet die Branche, da sie maßgeblich zu Innovation und wirtschaftlichem Fortschritt beiträgt.

Der kanadische Markt für Polymerlager dürfte bis 2035 ein signifikantes Wachstum verzeichnen. Die chemische Industrie ist ein wichtiger Wirtschaftsfaktor in Kanada. Allein im Jahr 2023 erwirtschaftete der kanadische Markt für Polymerlager einen Umsatz von 72,7 Milliarden US-Dollar. Von den insgesamt Beschäftigten entfielen rund 90.800 direkte Arbeitsplätze auf die Branche, während weitere 454.000 Arbeitsplätze in verwandten Branchen gesichert waren. Ontario, Quebec und Alberta zählen zu den wichtigsten Provinzen in diesem Sektor und beherbergen bedeutende Chemieanlagen. Allein im Jahr 2023 trug Ontario mit 29,8 Milliarden US-Dollar maßgeblich zum Umsatz der chemischen Industrie bei. Die Branche wird von den Trends bei Industriechemikalien angetrieben und erwartet bis 2023 ein Wachstum der Lieferungen zwischen 2 und 7 Prozent. Diese Entwicklungen belegen, dass Kanada im Chemiesektor ein innovations- und nachhaltigkeitsorientiertes Land ist. Das günstige Investitionsumfeld für Unternehmen ist auf staatliche Steueranreize und die Förderung von Forschung und Entwicklung im Bereich moderner Werkstoffe sowie Herstellungsverfahren auf dem Markt für Polymerlager zurückzuführen.

Einblicke in den europäischen Markt

Der europäische Markt für Polymerlager dürfte in den kommenden Jahren einen beachtlichen Anteil von 21,3 % erreichen. Grund dafür ist die steigende Nachfrage nach leichten, korrosionsbeständigen und wartungsarmen Lösungen, die in verschiedenen Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Maschinenbauindustrie eingesetzt werden können. Die Bemühungen der Europäischen Union um Nachhaltigkeit und Innovation spiegeln sich in Initiativen wie dem Europäischen Green Deal wider, der Europa bis 2050 zum ersten klimaneutralen Kontinent machen will. Dieser politische Rahmen fördert Investitionen in umweltfreundliche Technologien und Produktionsanlagen und trägt so zum Erfolg auf dem Markt für Polymerlager bei. Das Programm Horizon Europe stellte zudem erhebliche Mittel für Forschung und Innovation im Bereich nachhaltiger Materialien, darunter Polymere, bereit und inspirierte damit neue Entwicklungen in der Lagertechnologie. Auch in Großbritannien hat man die strategische Bedeutung von Hochleistungsmaterialien wie Galliumarsenid (GaAs) für den technologischen Fortschritt des Landes erkannt.

Galliumarsenid (GaAs) wird auch in der im Mai 2023 veröffentlichten Nationalen Halbleiterstrategie als wichtiges Material für die Herstellung von Komponenten in Hochfrequenz-, Laser-, Sensor- und Satellitenanwendungen erwähnt. Der weltweite Umsatz im Halbleitersektor belief sich 2022 auf 601,7 Milliarden US-Dollar, was einem Anstieg von 100,6 % gegenüber 2012 entspricht. Bis 2030 wird ein jährliches Wachstum von 6 % bis 8 % erwartet. Deutschland ist Vorreiter bei der Integration von Nachhaltigkeit in die deutsche Chemieindustrie. Im Jahr 2025 stellte Deutschland knapp 3 Milliarden US-Dollar für die Subventionierung von 15 Industrieunternehmen im Rahmen von Klimaschutzverträgen bereit. Diese Verträge sollen Unternehmen dabei unterstützen, ihre CO₂-Emissionen zu reduzieren, indem sie die Mehrkosten für die Dekarbonisierung ihrer Produktionsprozesse über einen Zeitraum von 15 Jahren decken. Die Fördermittel zielen auf Branchen wie Glas, Keramik, Papier, Zellstoff und Chemie ab, um den CO₂-Ausstoß um rund 17 Millionen Tonnen zu senken. Diese Bemühungen stehen im Einklang mit Deutschlands Ziel, bis zum Jahr 2045 klimaneutral zu sein, und fallen in den Bereich von Branchen wie der Chemieindustrie, die in Bereichen wie Polymerlagern eingesetzt wird.

Wichtige Akteure auf dem Markt für Polymerlager:

- SKF (Schweden)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Igus GmbH (Deutschland)

- Saint-Gobain (Frankreich)

- Altra Industrial Motion (USA)

- Kashima Bearings, Inc. (Japan)

- Dotmar Engineering Plastics (Australien)

- Waukesha Bearings (USA)

- ISB Industries (Italien)

- BNL Ltd. (UK)

- Samsung C&T Corporation (Südkorea)

- Polymer Products Sdn Bhd (Malaysia)

Der Markt für Polymerlager ist hart umkämpft und wird von einflussreichen japanischen, europäischen und amerikanischen Chemieunternehmen und Herstellern dominiert. Japan hält mit NSK Ltd., NTN Corporation, OILES Corporation und TOK, Inc. einen dominanten Marktanteil von über 23 % im Bereich der Präzisions- und Innovations-Polymerlager. Diese Unternehmen entwickeln und produzieren fortschrittliche Polymerverbundwerkstoffe und Hochleistungslager für die Automobil- und Industriebranche. Innovative europäische Lagerhersteller wie SKF und Igus verfügen über ein umfassendes, weltweites Vertriebsnetz für nachhaltige Lagermaterialien. US-amerikanische Unternehmen konzentrieren sich auf Forschung und Entwicklung und erzielen Wachstum durch strategische Akquisitionen. Neue Marktteilnehmer sind australische, südkoreanische und malaysische Firmen, die spezialisierte Polymerlösungen anbieten. All diese Akteure tragen gemeinsam zur technologischen Überlegenheit und Marktdurchdringung in der Region bei und decken so das globale Wachstum des Polymerlagermarktes ab.

Führende globale Hersteller von Polymerlagern auf dem Markt für Polymerlager

Neueste Entwicklungen

- Im April 2025 kündigte HP bedeutende Weiterentwicklungen im Bereich additiver Fertigungstechnologien für Polymerlager an. Die neuen 3D-Druckverfahren beinhalten eine integrierte Laser-Oberflächentexturierung, die die Lebensdauer und Verschleißfestigkeit von Polymerlagern um 25 % erhöht. Diese Innovation führt zu einer höheren Produktionseffizienz und verbesserter Bauteilhaltbarkeit. Die von HP eingesetzte Technologie ermöglicht eine schnellere Prototypenentwicklung und Leichtbaufertigung und eignet sich daher ideal für anspruchsvolle Branchen wie die Automobil- und Luftfahrtindustrie. Die Multi Jet Fusion (MJF)-Technologie ermöglicht die Erstellung hochdetaillierter Designs und kundenspezifischer Anpassungen und verkürzt die Markteinführungszeit von Polymerlagern, da weniger konventionelle Werkzeuge benötigt werden. Diese Entwicklungen haben einen enormen Einfluss auf die Skalierbarkeit und Nachhaltigkeit der Polymerlagerfertigung und ebnen den Weg für zukünftige Produktionsentwicklungen.

- Im Oktober 2024 stellte die Igus GmbH iglidur JPF vor, ein brandneues, PTFE-freies und schmierstofffreies Gleitlagermaterial. Dieses Material ist genauso verschleißfest und leistungsstark wie herkömmliche PTFE-Lager, bietet aber zusätzlich den Vorteil, keine umweltschädlichen PFAS-Verbindungen zu verwenden. Als Reaktion auf das absehbare PFAS-Verbot in Europa, das voraussichtlich 2026 in Kraft treten wird, hat igus umfangreich in Forschung und Entwicklung investiert, um umweltfreundliche Alternativen anzubieten. Tests im hauseigenen Labor von igus belegten, dass iglidur JPF eine vergleichbare Reibung und Lebensdauer wie bestehende Produkte aufweist und somit eine effektive und umweltfreundliche Alternative zu herkömmlichen Polymerlagern darstellt.

- Report ID: 8043

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.