Marktausblick für Polymerbeschichtungen:

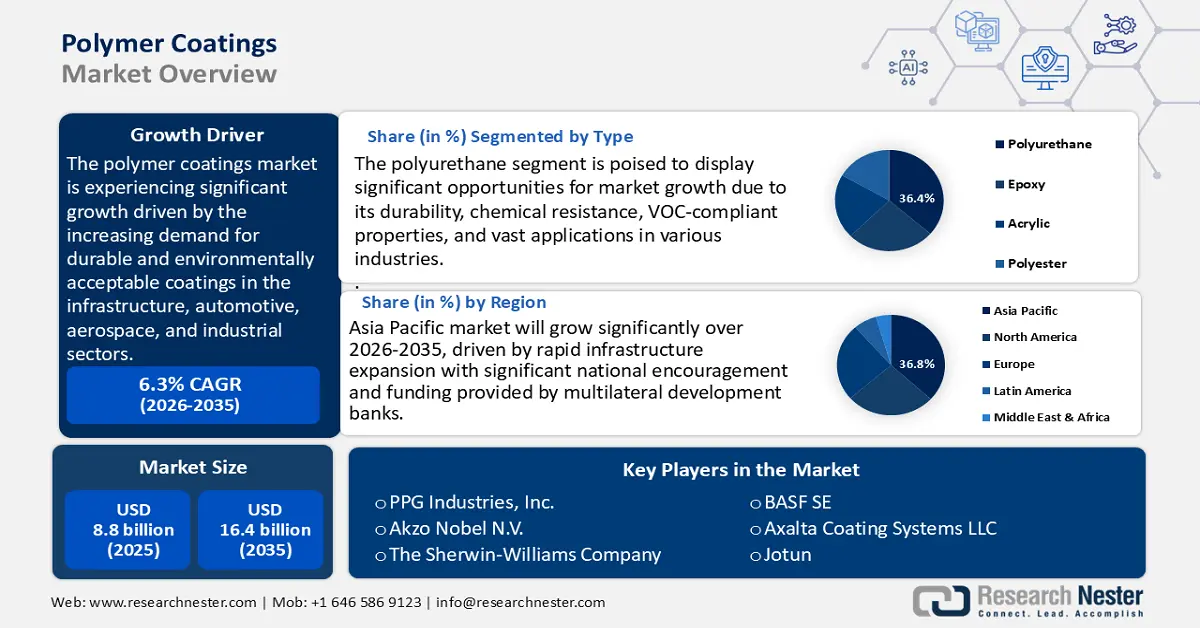

Der Markt für Polymerbeschichtungen hatte 2025 ein Volumen von 8,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 16,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Polymerbeschichtungen auf 9,3 Milliarden US-Dollar geschätzt.

Der globale Markt für Polymerbeschichtungen wird in den kommenden Jahren voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber ist die steigende Nachfrage nach langlebigen und umweltfreundlichen Beschichtungen in den Bereichen Infrastruktur, Automobilindustrie, Luft- und Raumfahrt sowie Industrie. Dieser Trend wird durch staatliche Fördermaßnahmen zur Modernisierung der Infrastruktur und strengere Umweltgesetze begünstigt, die emissionsarme und umweltfreundliche Beschichtungsprodukte fördern. Laut der American Coatings Association verbessern Polymerbeschichtungen die Lebensdauer und Energieeffizienz von Baumaterialien und Platten sowie deren allgemeine Nachhaltigkeit und Haltbarkeit, was zu Kosteneinsparungen führt. Darüber hinaus haben die Luftreinhaltebestimmungen der US-Umweltschutzbehörde (EPA), insbesondere der Clean Air Act, wasserbasierte Polymerbeschichtungen gefördert, schädliche Emissionen minimiert und umweltfreundliche Strategien unterstützt. Der starke regulatorische Druck, gepaart mit dem Wachstum der Industrie und der globalen Urbanisierung, steigert die Nachfrage nach Hochleistungspolymerbeschichtungen kontinuierlich.

Innerhalb der Lieferkette und im Produktionsumfeld basiert die Polymerbeschichtung hauptsächlich auf petrochemischen Derivaten wie Harzen, Lösemitteln und Additiven, die weltweit beschafft werden. Die Produktion konzentriert sich auf Nordamerika, Europa und den asiatisch-pazifischen Raum, wobei China und die USA die Versorgung mit Polymerharzen und die Produktion von Beschichtungen dominieren. So hat beispielsweise die BASF-Division Coatings ihre Produktionskapazität für Polyester- und Polyurethanharze, die in Autolacken verwendet werden, im März 2025 in ihrem Werk Caojing in Shanghai, China, mehr als verdoppelt. Ursprünglich mit einer Jahreskapazität von 8.000 Tonnen ausgestattet, produziert das Werk nun 18.800 Tonnen jährlich. Diese Erweiterung unterstützt den wachsenden Markt für Autolacke in China und der gesamten asiatisch-pazifischen Region. Laut dem US Bureau of Labor Statistics stieg der Erzeugerpreisindex (PPI) für Endprodukte, einschließlich chemischer Produkte für Polymerbeschichtungen, im Juli 2025 um 0,7 %.

Die Kosten für verarbeitete chemische Rohstoffe stiegen um 0,8 % und spiegeln damit die gestiegenen Inputkosten wider. Innerhalb von zwölf Monaten erhöhten sich die Preise für verarbeitete chemische Produkte um 2,1 %, was auf einen anhaltenden Inflationsdruck in der Lieferkette für Polymerbeschichtungen hindeutet. Staatliche Investitionen in Forschung, Entwicklung und Anwendung (FuE) werden auch durch Programme des National Institute of Standards and Technology (NIST) gefördert, die auf Polymerinnovationen und skalierbare, nachhaltige Herstellungsverfahren abzielen. Beispielsweise beschleunigt das NIST-Programm „Molecular Foundations for Sustainability: Sustainable Polymers Enabled by Emerging Data Analytics“ (MFS-SPEED) die Entwicklung und Herstellung nachhaltiger Polymerbeschichtungen durch den Einsatz datengetriebener Techniken wie künstlicher Intelligenz und maschinellem Lernen. Dies ermöglicht nachhaltigere und skalierbarere Polymerbeschichtungslösungen für industrielle Anwendungen.

Markt für Polymerbeschichtungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Die TSCA-Meldepflicht der EPA verpflichtet Hersteller und Importeure, Verwendung, Menge und Anwendung von PFAS in Produkten, einschließlich Polymerbeschichtungen, zu dokumentieren. Diese erhöhte Transparenz treibt die Beschichtungsindustrie in Richtung PFAS-freier Alternativen und fördert Investitionen in neue Harzformulierungen, biobasierte Polymere und fortschrittliche Schutzbeschichtungen, die die Leistung herkömmlicher Beschichtungen erreichen oder übertreffen. Da die Einhaltung gesetzlicher Vorschriften entlang der gesamten Lieferkette Priorität hat, steigt die Nachfrage nach nachhaltigen Hochleistungsbeschichtungen. Innovationen und sicherere chemische Zusammensetzungen werden somit zu den wichtigsten Wachstumstreibern des Marktes für Polymerbeschichtungen.

Belastung der Chemikalienregistrierung durch überhöhte TSCA-Gebühren: Die EPA hat im Februar 2024 einen überarbeiteten TSCA-Gebührenkatalog verabschiedet, der für die Haushaltsjahre 2024–2026 gilt. Die Einreichung einer Vorabmitteilung (PMN), einer Mitteilung über eine bedeutende neue Verwendung (SNUN) oder einer Mitteilung über mikrobielle kommerzielle Aktivitäten (MCAN) kostet nun 37.000 USD (vorher 19.020 USD). Ausnahmen wie die Ausnahme für geringe Produktionsmengen oder die Ausnahme für Testmarketing kosten nun 10.870 USD (vorher 5.590 USD). Diese Erhöhungen spiegeln die Bemühungen der EPA wider, bis zu 25 % der TSCA-Programmkosten wieder hereinzuholen und stellen eine erhebliche finanzielle Hürde für Beschichtungshersteller dar, die eine neue oder alternative chemische Zusammensetzung auf den Markt bringen wollen. Dies kann kleinere Unternehmen davon abhalten, aktiv zu werden oder Innovationen bei der Entwicklung von Produkten mit zugelassenen Substanzen zu vermeiden, was den Markteintritt neuer und nachhaltiger Formulierungen für Polymerbeschichtungen erschwert.

Steigerung der Produktionseffizienz durch grüne Katalyse: Fortschrittliche grüne Katalysetechnologien sind in der Polymerindustrie weit verbreitet und tragen zu einer nachhaltigeren Produktion bei, indem sie die Reaktionseffizienz steigern und Rohstoffe sowie Energie einsparen. Studien belegen, dass grüne Katalyse das Potenzial besitzt, den Energieverbrauch um 35 %, den Abfall um 40 % und die CO₂-Emissionen im Vergleich zu herkömmlichen Verfahren um 50 % zu senken. Obwohl die Anschaffungskosten für den Katalysator zunächst höher sind, führen die bessere Recyclingfähigkeit und die höhere Umschlagshäufigkeit zu erheblichen Kosteneinsparungen und einer Steigerung der industriellen Produktion um 30 %.

Katalytische Recyclingverfahren, die vom US-Energieministerium gefördert werden, sind beispielhaft für komplementäre Innovationen, die zu beeindruckenden Monomer-Rückgewinnungsraten führen und den Einsatz von Primärrohstoffen reduzieren. Das VolCat-Projekt entwickelt BHET, ein neues organokatalytisches Recyclingverfahren, das eine Monomer-Rückgewinnung von über 90 % aus recycelten PET-Abfällen (z. B. Teppichen und Flaschen) ermöglicht. Das Recyclingverfahren erlaubt die Wiederverwendung des Katalysators und des Ethylenglykol-Lösungsmittels und minimiert die Abfallmenge. Diese Effizienzsteigerungen führen zu Kosten- und Umwelteinsparungen und ermöglichen es Herstellern, umweltfreundlichere Beschichtungen zu niedrigeren Preisen anzubieten.

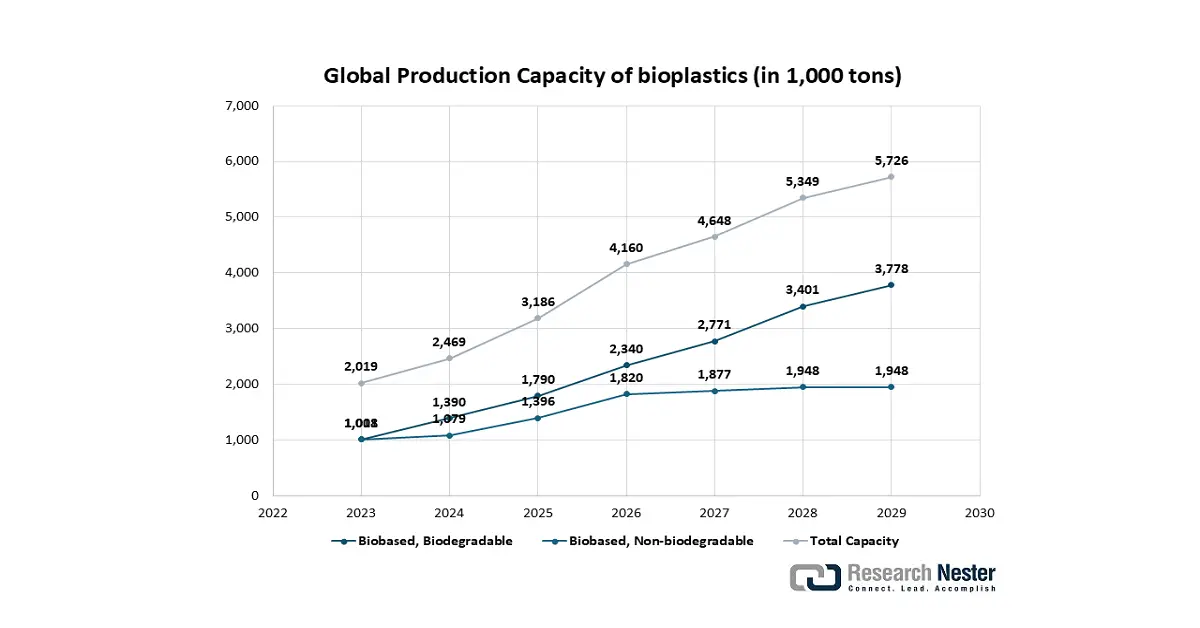

Globale Biokunststoffproduktion

Die steigende Produktion von Biokunststoffen wirkt als wichtiger Katalysator für den Markt für Polymerbeschichtungen und schafft ein neues, schnell wachsendes Segment mit Fokus auf Nachhaltigkeit. Branchen wie Verpackung, Textilien und Konsumgüter sehen sich zunehmendem Regulierungsdruck und der steigenden Nachfrage der Verbraucher nach umweltfreundlichen Produkten ausgesetzt und suchen daher nach Alternativen zu herkömmlichen, erdölbasierten Beschichtungen. Dies fördert Innovationen und Investitionen in neue Beschichtungsformulierungen aus Materialien wie PLA, PHA und biobasierten Polyurethanen, die Vorteile wie Kompostierbarkeit, biologische Abbaubarkeit und einen reduzierten CO₂-Fußabdruck bieten. Biokunststoffe erweitern somit nicht nur das Gesamtvolumen des Beschichtungsmarktes, sondern treiben ihn auch in Richtung höherwertiger, spezialisierter und nachhaltiger Lösungen voran. Dadurch eröffnen sich neue Anwendungsbereiche, und das Wachstum wird durch Diversifizierung statt durch direkten Ersatz gefördert.

Quelle: Europäisches Biokunststoffinstitut, nova-Institut 2024

Herausforderungen

Begrenzte Innovation bei nachhaltigen Lösungen: Rund 44 % der Chemieunternehmen verzeichneten 2023 und 2024 einen Rückgang ihrer Investitionen in „grüne Technologien“, und für weitere 36 % wird ein Rückgang im Jahr 2025 erwartet. Dies deutet auf begrenzte Investitionen in nachhaltige Lösungen aufgrund von Budgetbeschränkungen hin. Mangels Preisaufschlägen oder veränderter Kundennachfrage fällt es Unternehmen schwer, die für Forschung und Entwicklung oder erneuerbare bzw. umweltfreundliche Anlagen bereitgestellten Mittel zu rechtfertigen. Diese finanzielle Lage hemmt ihre Fähigkeit, umweltfreundlichere Polymerbeschichtungen zu entwickeln, was wiederum die Transformation des Marktes trotz der regulatorischen und gesellschaftlichen Forderung nach Nachhaltigkeit behindert.

Die Pattsituation bei den globalen Kunststoffabkommen verzögert die regulatorische Klarheit: Eine bedeutende Gruppe von Ländern forderte bei den jüngsten UN-Verhandlungen verbindliche Beschränkungen der Kunststoffproduktion und die Regulierung giftiger Chemikalien. Petrochemikalien produzierende Nationen wie Saudi-Arabien, Russland, Iran und Berichten zufolge auch die USA lehnten solche Maßnahmen jedoch ab und plädierten stattdessen für eine stärkere Fokussierung auf das Abfallmanagement. Diese ideologische Kluft führte zum Fehlen einer universellen Übereinkunft und schwächte die Position für die Schaffung standardisierter Normen für polymerbasierte Produkte. Die Unsicherheit im Zusammenhang mit einem verzögerten Abkommen führt zu einer regulatorischen Lücke und ungleicher Regulierung, was langfristige globale Marktstrategien für Anbieter von Polymerbeschichtungen zu einer Herausforderung macht.

Marktgröße und Prognose für Polymerbeschichtungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

8,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

16,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polymerbeschichtungen:

Typensegmentanalyse

Das Segment der Polyurethanbeschichtungen wird voraussichtlich von 2026 bis 2035 mit einem Marktanteil von 36,4 % den größten Zuwachs im Bereich der Polymerbeschichtungen verzeichnen. Dies ist auf ihre Langlebigkeit, Chemikalienbeständigkeit und VOC-konformen Eigenschaften zurückzuführen. Die EPA (Umweltschutzbehörde der USA) stellt fest, dass Oberflächenbeschichtungen, für die Polyurethane in der Industrie weit verbreitet sind, mehr als 20 % der gesamten VOC-Emissionen der US-amerikanischen Beschichtungsindustrie ausmachen. Dies führt zu einem verstärkten Druck hin zu VOC-armen Polyurethanen in der Branche. Auch die Automobil- und Bauindustrie tragen zum Wachstum des Polyurethanmarktes bei, da die Regierungen bei ihren Beschichtungsprogrammen verstärkt auf Nachhaltigkeit setzen.

Aliphatische und wasserbasierte Polyurethane sind die führenden Typen unter den Polyurethanbeschichtungen. Aliphatische Polyurethane zeichnen sich durch hervorragende UV-Beständigkeit und Farbbeständigkeit aus und eignen sich daher ideal für anspruchsvolle Außenanwendungen wie in der Automobil- und Luftfahrtindustrie. Die US-Umweltschutzbehörde (EPA) schätzt, dass die Umstellung von Lacken auf Polyurethan-Klarlacke die VOC-Emissionen pro Gallone Feststoff von 73 lb auf etwa 13 lb senkt – eine Reduzierung um fast 82 %. Wasserbasierte Polyurethanbeschichtungen gewinnen aufgrund ihrer Ungiftigkeit und Nachhaltigkeit zunehmend an Bedeutung. Zweikomponenten-Polyurethanformulierungen auf Wasserbasis, die im Rahmen von Initiativen zur grünen Chemie anerkannt sind, können die Emissionen von VOC und gefährlichen Luftschadstoffen im Vergleich zu herkömmlichen lösemittelbasierten Systemen um 50–90 % reduzieren. Die Kombination dieser beiden Subtypen unterstreicht die wichtige Rolle, die Polyurethan im dynamischen Markt für Polymerbeschichtungen spielt, um optimale Leistung und Umweltverträglichkeit zu gewährleisten.

Segmentanalyse nach Prozesstyp

Im Prognosezeitraum wird für das Segment der Sprühbeschichtungen im Markt für Polymerbeschichtungen ein deutliches Wachstum erwartet. Treiber dieser Entwicklung sind die Effizienz, der geringe Materialverbrauch und die weite Verbreitung in der Industrie. HVLP-Spritzpistolen werden aufgrund ihrer Präzision und Effektivität beim Auftragen glatter und gleichmäßiger Beschichtungen mit minimalem Sprühnebel häufig in der Automobil-, Möbel- und sogar in industriellen Anwendungen eingesetzt. Im Automobilbereich ermöglichen sie perfekte Basislacke, Grundierungen und Speziallackierungen und sorgen neben Schutz auch für ein besseres Erscheinungsbild. Auch Möbelhersteller nutzen HVLP-Pistolen für feine, empfindliche Oberflächen an empfindlichen Möbelstücken, ohne dabei übermäßig viel Material zu verbrauchen. Industrielle Produktionslinien verwenden diese Pistolen, da sie die Kontrolle des Sprühmusters ermöglichen, die Haltbarkeit der Beschichtung verbessern und durch die Reduzierung von VOC-Emissionen die Umweltbelastung verringern. Prognosen zufolge wird die weltweite Automobilproduktion bis 2030 voraussichtlich 100 Millionen Fahrzeuge pro Jahr übersteigen, und Sprühsysteme sind und bleiben die skalierbarsten und kosteneffektivsten Systeme in der Massenproduktion.

Airless-Spritzsysteme weisen eine deutlich höhere Übertragungseffizienz (TE) auf – in der Regel 65–70 % im Vergleich zu luftzerstäubten Spritzverfahren mit 25–50 %. Daher sind sie wirtschaftlicher bei großen Flächen wie Schiffsrümpfen und Fabrikhallen. Eine weitere Steigerung der Effizienz wird durch elektrostatische Spritzverfahren erreicht, die in der Automobilindustrie weit verbreitet sind und Beschichtungsgrade von 60 bis 95 % in Abhängigkeit von der Konfiguration (manuelle, automatische oder Rotationszerstäubungssysteme) erzielen. Diese Verfahren sind nicht nur hinsichtlich der Reduzierung von Materialabfällen hocheffizient, sondern auch in Bezug auf VOC-Emissionen und die Einhaltung von Umweltauflagen, die den EPA-Standards für Oberflächenbeschichtungen entsprechen. Die Kombination dieser beiden Spritzbeschichtungsverfahren dominiert den Bereich der Hochleistungsbeschichtung, da sie die industrielle Produktion mit ökologischer Nachhaltigkeit in der modernen Industrie in Einklang bringen.

Endverwendungssegmentanalyse

Der Automobilsektor wird voraussichtlich stetig wachsen und bis 2035 einen Marktanteil von 31,7 % im Bereich Polymerbeschichtungen erreichen. Dieses Wachstum wird durch die stark steigenden Verkaufszahlen von Elektrofahrzeugen und die Nachfrage nach leichten, korrosionsschützenden Materialien angetrieben. Im Jahr 2023 stieg der weltweite Absatz von Elektrofahrzeugen gegenüber 2022 um 35 % auf 14,2 Millionen Einheiten. Weltweit gab es rund 40 Millionen Elektrofahrzeuge, wobei Europa, China und die USA fast 95 % des Marktanteils ausmachten. Dieser Trend setzte sich bis 2024 fort, als mehr als 17 Millionen Elektroautos verkauft wurden und der Marktanteil über 20 % der Neuwagen erreichte. Dieses Wachstum führt zu einer direkt steigenden Nachfrage nach Polymerbeschichtungen für Exterieur, Interieur und den Schutz von Elektrofahrzeugbatterien. Der Automobilsektor wird bis 2035 zum umsatzstärksten Endverbrauchermarkt in diesem Bereich werden.

Unsere detaillierte Analyse des Marktes für Polymerbeschichtungen umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Typ |

|

Prozesstyp |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Polymerbeschichtungen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

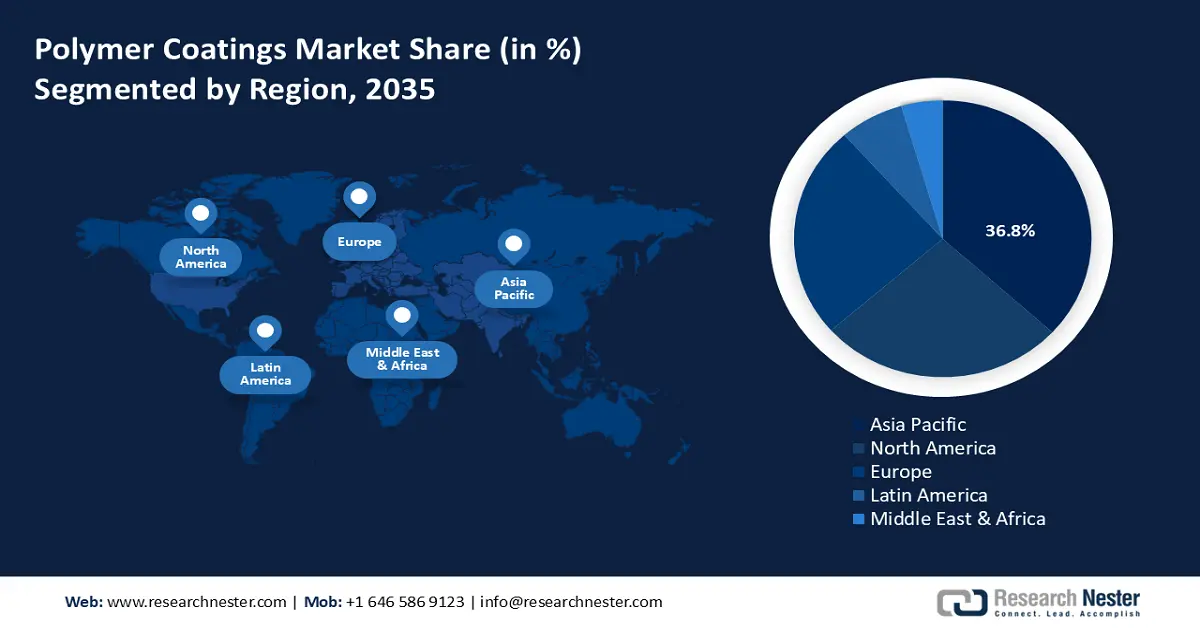

Der asiatisch-pazifische Markt für Polymerbeschichtungen wird voraussichtlich den globalen Markt mit einem Umsatzanteil von 36,8 % im Prognosezeitraum dominieren. Dieses Wachstum wird durch den rasanten Infrastrukturausbau mit erheblicher nationaler Förderung und Finanzierung durch multilaterale Entwicklungsbanken angetrieben. In der gesamten Region besteht eine enorme Nachfrage nach Schutz- und Architekturbeschichtungen, die durch Großprojekte der Asiatischen Entwicklungsbank (ADB) – wie beispielsweise die Zusage von 23,6 Milliarden US-Dollar für Klimafinanzierung im Jahr 2024 – befeuert wird. Darüber hinaus hat die weitreichende „Neue Seidenstraße“ Chinas in den beteiligten Ländern einen erheblichen Bedarf an Hafen-, Eisenbahn- und Energieinfrastruktur geschaffen, was leistungsfähigere Beschichtungen erforderlich macht.

Als Reaktion auf die Umweltfolgen der rasanten Industrialisierung hat der Verband Südostasiatischer Nationen (ASEAN) einen Rahmen für die Kreislaufwirtschaft eingeführt, der eine nachhaltige Produktion fördert und sich somit indirekt auf die Hersteller von Beschichtungen auswirkt. Die Wirtschaftskommission der Vereinten Nationen für Asien und den Pazifik (UNESCAP) stellt fest, dass die Region eine rasante Urbanisierung erlebt, die zum Wachstum des Marktes für Baumaterialien wie Beschichtungen beiträgt. In Indien fördert das Ministerium für Chemie und Düngemittel weiterhin die heimische Produktion durch produktionsbezogene Anreizprogramme (PLI), von denen die gesamte Spezialchemieindustrie profitiert und somit den Markt in der Region ankurbelt.

Der Markt für Polymerbeschichtungen in China wird die Region in den kommenden Jahren voraussichtlich dominieren. Grund dafür ist der nationale Strategiewechsel hin zu Hightech-Fertigung und heimischen Innovationen, der Chinas Rolle als Billigproduzent erweitert. Die Initiative „Made in China 2025“ legt besonderen Wert auf fortschrittliche Materialien, darunter auch für Fahrzeuge mit alternativen Antrieben und die industrielle Produktion der nächsten Generation, die Hochleistungsbeschichtungen erfordern. Unterstützt wird dies durch hohe staatliche Investitionen in Forschung und Entwicklung. Die nationalen Ausgaben für Forschung und Entwicklung stiegen 2022 um 10,4 % auf über 3 Billionen Yuan. Die verschiedenen Verordnungen des Ministeriums für Ökologie und Umwelt, wie beispielsweise die „Blue-Sky Defense War“-Politik, werden konsequent durchgesetzt und führen zu einem raschen Übergang der Branche zu wasserbasierten Formulierungen, Pulverbeschichtungen und strahlungsgehärteten Verfahren. Darüber hinaus dominieren chinesische Hersteller den Trend, sich mit Elektrofahrzeugen eine Nische im Automobilmarkt zu schaffen (2022 wurden 6,9 Millionen Fahrzeuge mit alternativen Antrieben verkauft).

Bis 2035 wird der indische Markt für Polymerbeschichtungen voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Prognosezeitraum verzeichnen. Grund dafür sind staatliche Megaprojekte im Wohnungsbau und in der Infrastruktur sowie Strategien zur Förderung der heimischen Produktion. Das wichtigste Vorzeigeprojekt, Pradhan Mantri Awas Yojana – Urban (PMAY-U), hat seit seiner Einführung bereits über 12,3 Millionen Wohneinheiten genehmigt und damit eine nachhaltige Nachfrage nach Baufarben und -beschichtungen geschaffen. Die Auswirkungen dieses groß angelegten Wohnungsbauprojekts kommen verschiedenen Wirtschaftszweigen zugute, beispielsweise der Stahl-, Zement-, Ziegel- und Farbenindustrie, und eröffnen wiederum anderen Branchen neue Chancen. Darüber hinaus wurden in den letzten drei Jahren im Rahmen des Nationalen Masterplans PM Gati Shakti 228 Infrastrukturprojekte mit einem Wert von über 15,88 Billionen Rupien genehmigt.

Die meisten Projekte konzentrieren sich auf Straßen (108) und Eisenbahnen (85), weitere Projekte betreffen die Stadtentwicklung usw. Projekte mit einem Wert von über 500 Crore werden von der Netzwerkplanungsgruppe geprüft, um die Planziele nicht zu gefährden. Der Plan unterstützt zudem eine effektive Planung auf Bezirksebene in 27 Entwicklungsbezirken. Die indische Regierung genehmigte im Mai 2021 das produktionsbezogene Anreizprogramm (PLI) für Batteriespeicher mit fortschrittlicher chemischer Zelltechnologie (ACC) mit einem Budget von 18.100 Crore im Jahr 2021. Dieses Programm soll die inländische Eigenversorgung mit ACC-Batterien durch die Förderung von Gigafabriken stärken, vorzugsweise solchen, die die inländische Wertschöpfung maximieren. Der Fokus auf Qualität wird durch den stetig wachsenden Bedarf der Mittelschicht an hochwertigen, langlebigen und dekorativen Farben verstärkt, was sich im kontinuierlichen Anstieg der Verkäufe von bleifreien und umweltfreundlichen Farben widerspiegelt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Polymerbeschichtungen wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich ein signifikantes Wachstum mit einem Umsatzanteil von 26,7 % verzeichnen. Treiber dieser Entwicklung sind die robuste industrielle Nachfrage und günstige regulatorische Rahmenbedingungen. Laut der Manufacturing Energy Consumption Survey (MECS) 2022 stieg der Energieverbrauch des US-amerikanischen Fertigungssektors zwischen 2018 und 2022 um 6 %. Diese Branche ist nach wie vor ein bedeutender Energieverbraucher und macht fast zwei Fünftel des gesamten Primärenergieverbrauchs des Landes aus. Innerhalb des Fertigungssektors erweist sich die chemische Industrie als anpassungsfähiger Verbraucher, wobei der Verbrauch von Rohstoffen den größten Anteil ausmacht. Darüber hinaus konnte das EPA-Programm „Green Chemistry Challenge“ die Menge an chemischen Abfällen auf jährlich 830 Millionen Pfund und den CO₂-Ausstoß auf 7,8 Milliarden Pfund jährlich reduzieren. Diese Zahlen belegen, dass Energieeffizienz, Umweltauflagen und Nachhaltigkeitsinitiativen das Potenzial von Polymerbeschichtungen in Nordamerika stärken und sie zu einem führenden Anbieter leistungsstarker und umweltfreundlicher Polymerbeschichtungen machen.

Der US-amerikanische Markt für Polymerbeschichtungen wird voraussichtlich bis 2035 den nordamerikanischen Markt anführen und ein beachtliches Wachstum verzeichnen. Die chemische Industrie hat erhebliche Umweltauswirkungen: Allein in den USA verbraucht sie 4.842 TBtu Primärenergie und verursacht 332 Millionen Tonnen CO₂-Äquivalent (MMT CO₂e). Dank des von der EPA initiierten Programms „Green Chemistry Challenge“ werden verschiedene nachhaltige chemische Produktionsprozesse eingesetzt, wodurch die Produktion gefährlicher Abfälle und Emissionen bei der Polymerherstellung deutlich reduziert wird. Das US-Energieministerium prognostiziert zudem, bis 2035 täglich 2,68 Millionen Barrel Ethan produzieren zu können und damit eine nachhaltige und kostengünstige Ethanversorgung für die Polymer- und Beschichtungsindustrie zu gewährleisten. Diese Entwicklungen, kombiniert mit energieintensiven chemischen Prozessen, einer fortschrittlichen Umweltpolitik und einer gesicherten Rohstoffversorgung, stärken die Position der USA als führender Hersteller von Hochleistungspolymerbeschichtungen.

Der kanadische Markt für Polymerbeschichtungen wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich ein Wachstum verzeichnen. Der chemische Industriesektor des Landes trägt rund 13,4 Milliarden CAD bzw. 0,8 % zum BIP bei und unterstreicht damit seine wirtschaftliche Bedeutung. Im ersten Quartal 2025 stiegen die kanadischen Importe und Exporte um 4,1 %, was auf verschiedene Sektoren, darunter auch Beschichtungen, zurückzuführen ist. 2024 präsentierte sich Kanadas Handelsökosystem robust mit Warenexporten im Wert von 721,1 Milliarden CAD und Importen in Höhe von 765,7 Milliarden CAD. Dieses Handelsvolumen spiegelt ein moderates Wachstum im Vergleich zu den Vorjahren wider und unterstreicht Kanadas wichtige Rolle im globalen Handelsnetzwerk. Die Unterstützung durch die kanadische Strategie für saubere Technologien (Canadian Clean Technology Data Strategy) signalisiert Investitionen in emissionsarme, innovationsgetriebene Branchen, die indirekt das Wachstum nachhaltiger Polymerbeschichtungen fördern. All diese wirtschaftlichen Grundlagen und Wachstumspolitiken machen Kanada zu einem stetig wachsenden Markt für moderne und umweltfreundliche Beschichtungen.

Einblicke in den europäischen Markt

Der Markt für Polymerbeschichtungen in Europa wird voraussichtlich im Zeitraum von 2036 bis 2035 ein deutliches Umsatzwachstum von 25 % verzeichnen. Dies ist auf neue und strenge EU-Umweltvorschriften zurückzuführen. So zielt beispielsweise die EU-Richtlinie 2004/42/EG darauf ab, die Emissionen flüchtiger organischer Verbindungen (VOCs) aus bestimmten Farben, Lacken und Fahrzeugreparaturlacken zu begrenzen, um die Luftverschmutzung und die Bildung von troposphärischem Ozon zu reduzieren. Sie legt strenge VOC-Grenzwerte für verschiedene Beschichtungsarten fest, darunter wasser- und lösemittelbasierte Beschichtungen, deren Reduzierung zwischen 2007 und 2010 schrittweise umgesetzt wurde. Die Richtlinie schreibt außerdem Kennzeichnungs- und Überwachungsvorschriften vor, um die Einhaltung der Vorschriften zu gewährleisten und so den Umweltschutz und die öffentliche Gesundheit in der gesamten EU zu fördern.

Der regulatorische Druck wird durch die Ziele des Europäischen Green Deals ergänzt, der Innovationen in der Produktion biobasierter und zirkulärer Materialien fördert. Ziel ist es, die Emissionen bis 2030 um mindestens 50 % und später um 55 % zu senken und das Ziel der Klimaneutralität bis 2050 durch das Europäische Klimagesetz rechtsverbindlich zu verankern. Infolgedessen fließen zahlreiche Investitionen in Programme wie Horizon Europe, um die Forschung und Entwicklung nachhaltiger Beschichtungen der nächsten Generation voranzutreiben. Die starke Nachfrage aus Schlüsselindustrien, insbesondere der Automobilindustrie aufgrund von Anwendungen im Bereich der Elektrofahrzeuge, ist ein wichtiger Wachstumstreiber. Die hohe Nachfrage der Bauindustrie nach langlebigen und schützenden Oberflächen sichert zudem eine stabile Marktbasis. Diese Faktoren fördern den regulatorischen Druck, eine umsichtige Finanzierung und eine gute industrielle Nachfrage und stärken so die Position des europäischen Marktes als Vorreiter im Bereich fortschrittlicher Polymerbeschichtungen.

Wichtige Akteure auf dem Markt für Polymerbeschichtungen:

- PPG Industries, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Akzo Nobel NV

- Die Sherwin-Williams Company

- BASF SE

- Axalta Coating Systems LLC

- Jotun

- Sumitomo Seika Chemicals Co., Ltd.

- Asian Paints Limited

- Cytec Industries Inc.

- Pidilite Industries Limited

- Hempel A/S

Die globale Branche ist moderat konsolidiert und setzt sich aus multinationalen und regionalen Akteuren zusammen. Die starke globale Präsenz von Branchengrößen wie PPG, Akzo Nobel und Sherwin-Williams, die Diversifizierung der Produktpalette und signifikante Investitionen in Forschung und Entwicklung sind einige der Hauptgründe für ihre Marktführerschaft. Den größten Marktanteil von 14 % halten japanische Unternehmen wie Kansai Paint, Nippon Paint, Chugoku Marine Paints und Sumitomo Seika. Diese Unternehmen sind technologisch innovativ und bedienen eine hohe Nachfrage in Japan, insbesondere im Bereich der Lacke für die Automobil- und Elektronikindustrie. Zu den strategischen Maßnahmen dieser Marktteilnehmer zählen die Entwicklung nachhaltiger Produkte, der Ausbau wasserbasierter und VOC-armer Lacke sowie die digitale Fertigung. Kooperationen, grüne Akquisitionen und grüne Chemie sind verschiedene Strategien, mit denen sie sich in einem zunehmend strengen Umfeld von Umweltauflagen weltweit Wettbewerbsvorteile sichern. Das sich rasch verändernde Umfeld hat kontinuierliche Innovationen gefördert, um den sich wandelnden Markt- und Regulierungsanforderungen gerecht zu werden.

Führende globale Hersteller von Polymerbeschichtungen:

Neueste Entwicklungen

- Im Mai 2025 brachte PPG Industries EnviroLuxe Plus auf den Markt, eine neue Pulverbeschichtungsreihe, die bis zu 18 % recycelten Kunststoff (rPET) enthält und frei von per- und polyfluorierten Alkylsubstanzen (PFAS) ist. Damit werden die bisherigen Beschränkungen für Beschichtungen durch Regulierungsbehörden aufgehoben und die steigende Nachfrage der Verbraucher nach nachhaltigen Beschichtungslösungen erfüllt. EnviroLuxe Plus bietet hervorragende Haltbarkeit und Leistungsfähigkeit und ermöglicht eine nachhaltige Kunststoffanwendung für Haushaltsgeräte und Möbel bei geringer Umweltbelastung. Seit der Markteinführung verzeichnet PPG eine Marktakzeptanz von 20 % für sein Portfolio an nachhaltigen Beschichtungen und unterstreicht damit seine führende Position bei grünen Innovationen im Bereich Polymerbeschichtungen.

- Im Februar 2025 präsentierte Roquette mit Tabshield und ReadiLYCOAT die Plant-Based Coatings Platform. Diese Filmbeschichtungslösungen sind biobasierte Produkte, die speziell auf die Bedürfnisse der Pharma- und Nahrungsergänzungsindustrie zugeschnitten sind. Sie tragen dazu bei, den Lösemittelverbrauch und die CO₂-Emissionen drastisch zu reduzieren und somit die Nachhaltigkeitsziele der Branche zu unterstützen. Die Plattform verbessert die Effizienz der Herstellung von Hochleistungsprodukten durch schnellere Beschichtungsprozesse. Dieser Schritt von Roquette ist Teil eines allgemeinen Trends hin zu saubereren und erneuerbaren Produkten bei Polymerbeschichtungen, bedingt durch den zunehmenden regulatorischen Druck und das wachsende Interesse der Verbraucher an umweltfreundlichen Beschichtungen. Mit dieser Produkteinführung positioniert sich Roquette als Vorreiter im Bereich nachhaltiger Polymerentwicklung.

- Report ID: 7159

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.