Marktausblick für Kunststoffmodifikatoren:

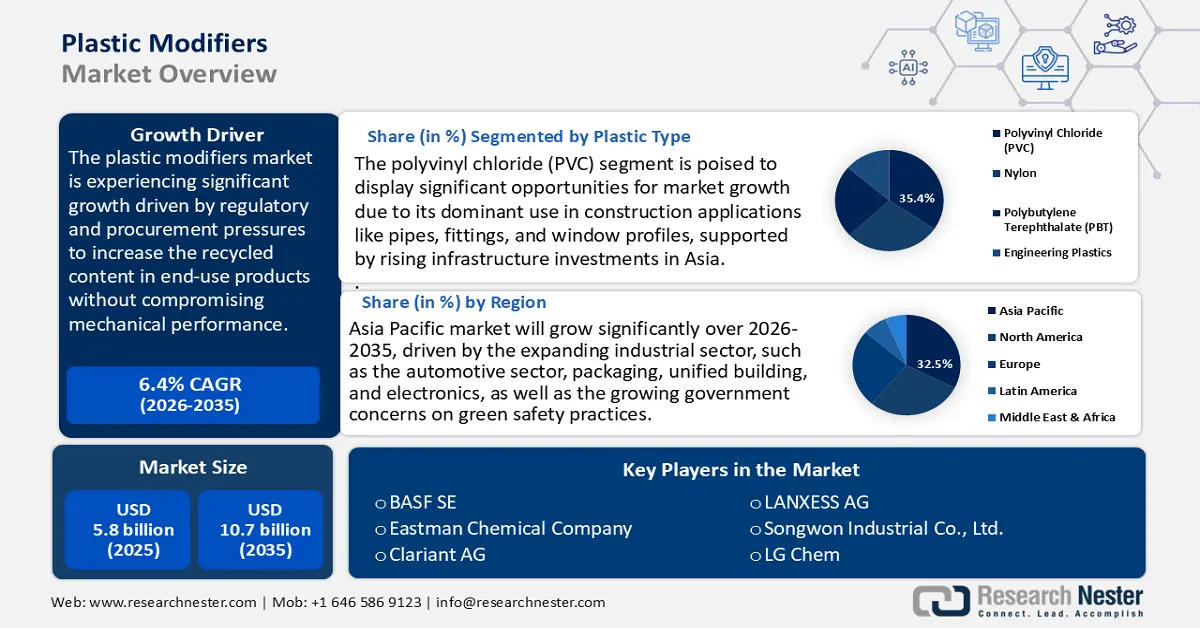

Der Markt für Kunststoffmodifikatoren hatte 2025 ein Volumen von 5,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 10,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,4 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Kunststoffmodifikatoren auf 6,2 Milliarden US-Dollar geschätzt.

Der Markt für Kunststoffmodifikatoren wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Haupttreiber sind regulatorische und beschaffungstechnische Anforderungen zur Erhöhung des Recyclinganteils in Endprodukten ohne Beeinträchtigung der mechanischen Eigenschaften sowie der direkte Bedarf an Kompatibilisatoren, Schlagzähmodifikatoren und Verarbeitungshilfsmitteln. Die weltweite Recyclingquote liegt weiterhin bei etwa 9 %, wobei ein erheblicher Anteil (50 %) auf Deponien landet und 22 % nicht ordnungsgemäß entsorgt werden. Dies führt zu einer großen Qualitätslücke, die durch Additive geschlossen werden kann. Das nationale Recyclingziel der USA sieht eine Steigerung der Recyclingquote auf 50 % bis 2030 vor und erhöht somit die Nachfrage nach Formulierungen, die einen höheren Anteil an Post-Consumer-Rezyklat (PCR) ermöglichen.

Die Entwicklung und der Ausbau von Rückgewinnungs- und Wiederverwendungsprozessen für die meisten Modifikatoren, wie z. B. die Skalierung von Recyclingprozessen und Polymerrückgewinnungstechnologien, werden vom US-Energieministerium (DOE) im Rahmen eines parteiübergreifenden Infrastrukturprogramms mit einem Budget von 125 Millionen US-Dollar gefördert. Dieses Programm konzentriert sich auf das Recycling, die Wiederaufbereitung und die Sammlung von Batterien. Jüngste Förderzusagen aus den Jahren 2023 und 2024 unterstützen die Steigerung der Verbraucherbeteiligung, die Verbesserung der Wirtschaftlichkeit des Recyclings und die Optimierung staatlicher und lokaler Batteriesammelprogramme. Diese Initiativen stehen im Einklang mit dem Ausbau von Recyclingprozessen und Polymerrückgewinnungstechnologien für Modifikatoranwendungen. Durch diese politischen Maßnahmen und Fördersignale ergeben sich kommerzielle Chancen, da Modifikatorlieferanten technische Pakete (Modifikator + Polymerrückgewinnung + Tests) an Verarbeiter und Markeninhaber verkaufen können, die ihre Ziele hinsichtlich Recyclinganteil oder Recyclingfähigkeit erreichen wollen.

Der globale Handel mit Rohstoffen wie Kunststoffgranulaten und fertigen Kunststoffprodukten spielt eine Schlüsselrolle bei der Nachfrage nach Kunststoffmodifikatoren. Kunststoffe und verwandte Artikel stellen eine bedeutende Kategorie im globalen Warenhandel mit einem Volumen von mehreren Billionen Dollar dar, wie die UN-Handelsdatenbanken zeigen, die von der Industrie häufig für die Beschaffungsplanung genutzt werden. Der OECD-Bericht „Global Plastics Outlook“ beschreibt, wie die Produktion und der Abfall von Kunststoffen trotz der Bemühungen und Maßnahmen der Industrie zu immer stärkeren Umweltauswirkungen führen. Er unterstreicht die Notwendigkeit verstärkter nationaler Maßnahmen und verbesserter internationaler Kooperationen, um die Kunststofflebenszyklen in Richtung Kreislaufwirtschaft zu optimieren. Der Bericht nennt vier Schlüsselstrategien zur Bewältigung dieser Herausforderungen: die Förderung von Recyclingkunststoffmärkten, die Innovationsförderung, die Stärkung nationaler Richtlinien und die Förderung globaler Zusammenarbeit. Der Erzeugerpreisindex für die Kunststoffrohstoff- und -granulatherstellung hat sich als hervorragender Branchenindikator erwiesen; er hat sich deutlich besser entwickelt und lag zwischen 2024 und dem ersten Halbjahr 2025 im niedrigen bis mittleren 300er-Bereich, was nach mehreren vorangegangenen Rohstoffpreisschwankungen zumindest eine gewisse Stabilität zeigt.

Einige der im Index verzeichneten Werte, darunter 316,39 im Juli 2025, was auf einen relativ stabilen Preistrend in diesem Sektor hindeutet. Öffentliche Investitionen in Forschung, Entwicklung und Entwicklung (FuE) sind beträchtlich und stehen unmittelbar bevor, wie die Auswahl des REMADE-Instituts und die Haushaltsbegründungen des Kongresses zeigen. Das Institut berichtete von einer Finanzierung von bis zu 10 Millionen US-Dollar für die Entwicklung und Bereitstellung noch nicht realisierter Projekte zur Schaffung und Demonstration von Ausrüstung und Technologie, die die Rückgewinnung, Wiederverwendung und das Recycling von Rohstoffen unterstützen sollen. Ziel ist es, die industrielle Materialverarbeitung aus energetischer Sicht schrittweise zu optimieren. Bei der Handelsplanung und Beschaffung können nationale Zoll- und UN-Comtrade-Daten genutzt werden, um das Importrisiko von Harzen nach HS-Code und Partnerland abzuschätzen und so die regionalen Warenbestände und die Standorte von Montagelinien zu dimensionieren.

Markt für Kunststoffmodifikatoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Neue chemische Recycling- und Katalysetechnologien: Fortschritte im Bereich des chemischen Recyclings verändern den Markt für Kunststoffmodifikatoren. Sie verbessern die Qualität von Recyclingmaterialien, verringern die Abhängigkeit von Neuware und fördern den Einsatz von Kompatibilisatoren und Verarbeitungshilfsmitteln. Moderne katalytische Depolymerisationssysteme bieten vielversprechende Wege für das chemische Recycling von Polyethylen und Polypropylen, indem sie diese Kunststoffe in hochwertige, wiederverwendbare Monomere umwandeln. Jüngste Entwicklungen konzentrieren sich auf die Verbesserung der Katalysatoreffizienz, Selektivität und Nachhaltigkeit der Prozesse im Pilotmaßstab. Diese Innovationen fördern eine stärkere Kreislaufwirtschaft, indem sie höhere Ausbeuten an wertvollen Monomeren aus Polyolefin-Abfallströmen ermöglichen.

Obwohl diese höhere Ausbeute die Verluste an Rezyklaten minimiert, benötigen nachgelagerte Verarbeiter weiterhin Schlagzähmodifikatoren und Kompatibilisatoren, um diese effektiv mit Neuware zu mischen. Diese technische Hürde trägt zu einem gravierenden Problem bei: Laut dem OECD Global Plastics Outlook werden derzeit nur 9 % der weltweiten Kunststoffabfälle recycelt. Daher ist die Entwicklung fortschrittlicher Recyclingtechnologien nicht nur vorteilhaft, sondern eine unerlässliche Lösung, die dringend gefunden werden muss, um den Kreislauf zu schließen. Mit zunehmender Skalierung durch innovative Katalysatoren wird sich die Nachfrage hin zu Modifikatoren verlagern, die für die Verarbeitung von Rezyklat-reichen Mischungen benötigt werden, sodass der Markt seine Wachstumsraten bis 2035 beibehalten kann.

- Volatilität der Rohstoff- und Energiepreise: Die Nachfrage nach Kunststoffmodifikatoren ist direkt mit den Schwankungen der Harzpreise verknüpft, die wiederum durch die Schwankungen der Rohöl- und Erdgaspreise beeinflusst werden. Die Rohstoffkosten können 50–70 % der Polymerproduktionskosten ausmachen, und plötzliche Preisschwankungen zwingen Compoundierer, ihre Rezepturen anzupassen, um durch die Änderung der Modifikatormengen ein optimales Kosten-Nutzen-Verhältnis zu erzielen. Laut der US-amerikanischen Energieinformationsbehörde (EIA) sind die Preise für petrochemische Rohstoffe weiterhin anfällig für Energieschocks, und die weltweiten Energiemärkte dürften bis 2030 jährlich ein deutliches Nachfragewachstum verzeichnen.

- Handel, Lokalisierung und Resilienz der Lieferketten: Globale Handelsungleichgewichte bei Kunststoffen und petrochemischen Rohstoffen wirken sich direkt auf den Markt für Kunststoffmodifikatoren aus. Die US-amerikanische Kunststoffindustrie verzeichnete 2023 einen Harzhandelsüberschuss von 4,4 Milliarden US-Dollar gegenüber China, jedoch gleichzeitig ein erhebliches Handelsdefizit von 14,3 Milliarden US-Dollar bei Kunststoffprodukten. Dieses Handelsungleichgewicht wird durch komplexe Lieferkettendynamiken beeinflusst, da die USA Harz exportieren und fertige kunststoffhaltige Produkte importieren. Jüngste Zollmaßnahmen und laufende Handelsverhandlungen verstärken diese Entwicklung.

Die Folge dieser Importkonzentration ist, dass nachgelagerte Hersteller weiterhin anfällig für geopolitische Risiken, Energiekrise und logistische Engpässe sind. Gleichzeitig bauen Regionen ihre lokalen Produktions- und Montagekapazitäten aus. So sicherte die US-Kunststoffindustrie laut Jahresbericht des Verbandes der Kunststoffindustrie (PIA) im Jahr 2023 über eine Million Arbeitsplätze und generierte einen Warenumsatz von 519,1 Milliarden US-Dollar. Unter Einbeziehung der Zulieferer steigt die Zahl der Beschäftigten auf 1,55 Millionen, der Warenumsatz auf 658,2 Milliarden US-Dollar. Die Beschäftigung in der Kunststoffverarbeitung wuchs im letzten Jahrzehnt jährlich um 1,1 % und übertraf damit das Wachstum des gesamten verarbeitenden Gewerbes. Die Lokalisierung erfordert die Anpassung von Chemikalien, da Additive hinsichtlich regionsspezifischer Harztypen und der jeweiligen Vorschriften (z. B. EPA TSCA) bei den Verarbeitern qualifiziert werden müssen.

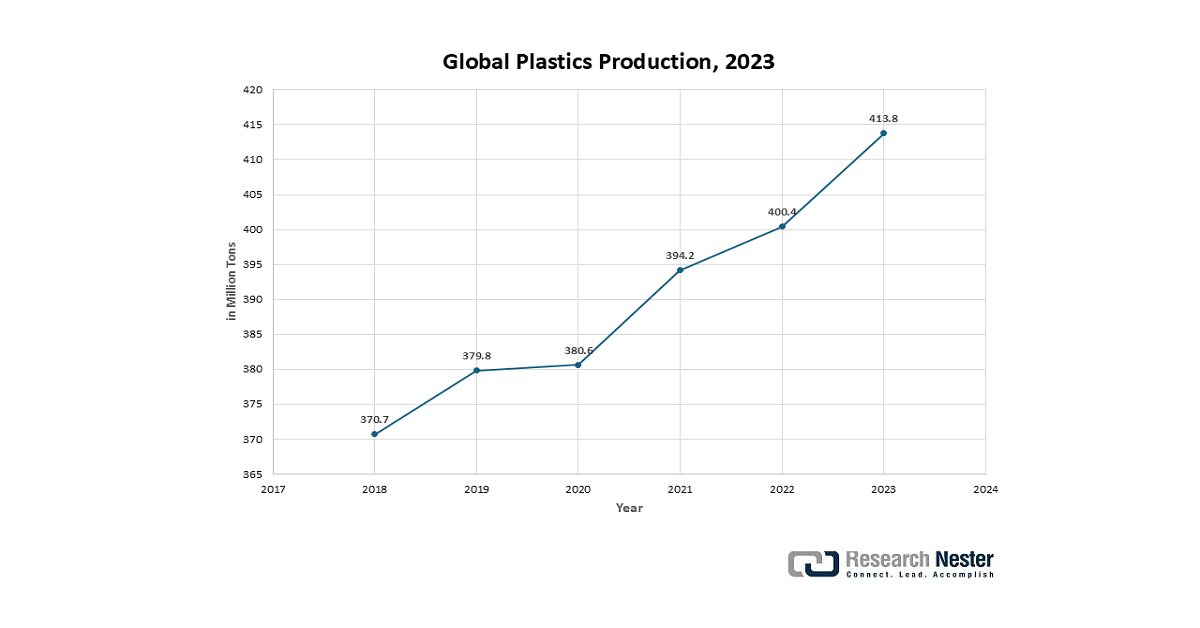

1. Weltweite Kunststoffproduktion

Die weltweite Kunststoffproduktion schafft die Grundlage für die Nachfrage nach Modifikatoren. Diese essenziellen Additive verbessern die Eigenschaften von Basispolymeren. Mit steigenden Produktionsmengen und der Diversifizierung in neue Anwendungsbereiche wächst auch der Bedarf an Modifikatoren zur Verbesserung von Materialeigenschaften wie Schlagfestigkeit, Flexibilität oder Haltbarkeit. Darüber hinaus treiben immer strengere regulatorische und Nachhaltigkeitsanforderungen Innovationen und die Einführung spezialisierter Modifikatoren wie Flammschutzmittel oder biologisch abbaubare Additive voran. Somit fördern Expansion und Innovation in der Kunststoffproduktion direkt das Wachstum und die Diversifizierung des Modifikatormarktes.

Quelle: Plastics Europe AISBL

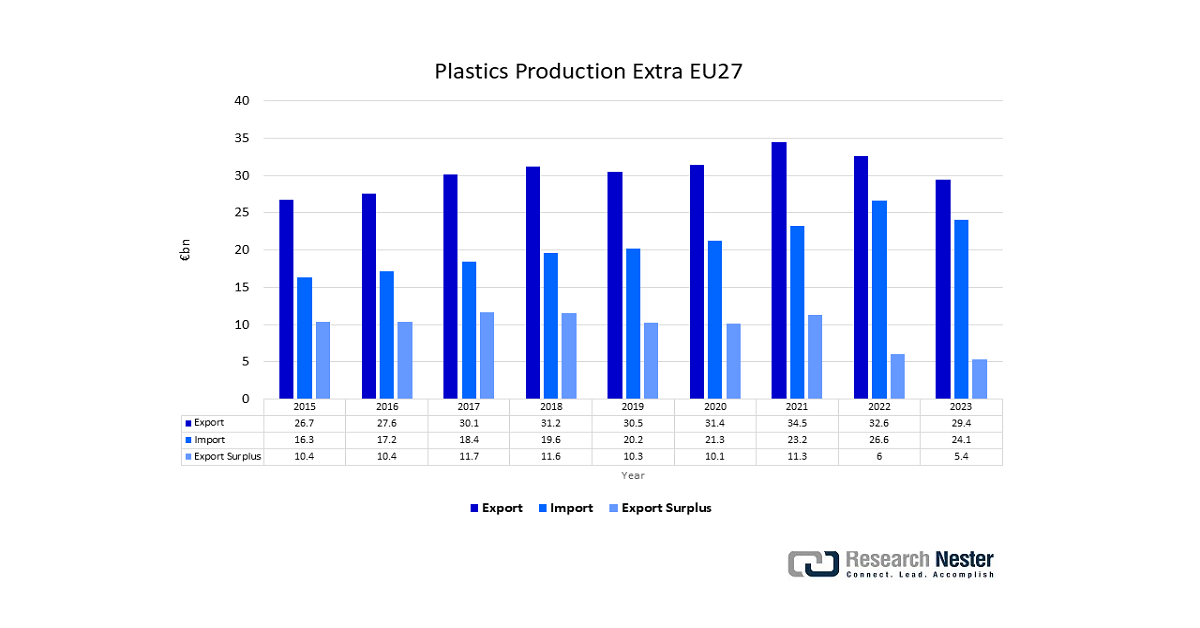

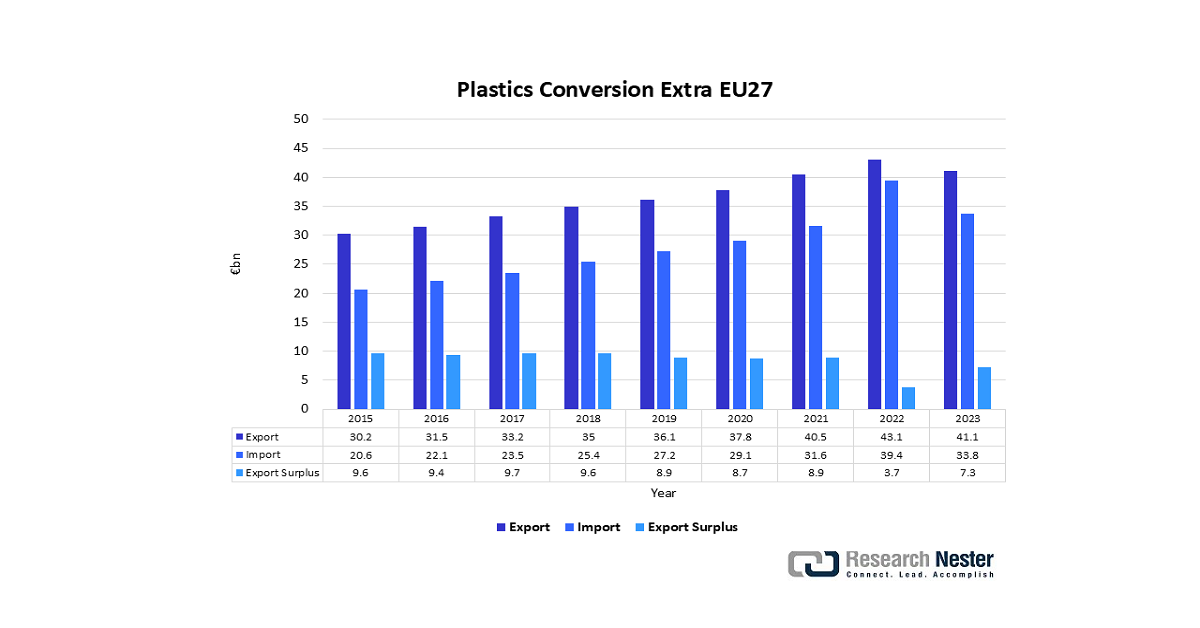

2. Dynamik des Kunststoffhandels (Import/Export)

Der globale Kunststoffhandel verschärft den Wettbewerb und zwingt Hersteller, ihre Produkte durch verbesserte Leistung, Haltbarkeit und Funktionalität zu differenzieren. Dies wird durch den Einsatz spezieller Kunststoffmodifikatoren erreicht. Internationale Normen und Vorschriften, die regional variieren, schaffen Nachfrage nach Modifikatoren, die die Einhaltung von Anforderungen wie Flammschutz oder Recyclingfähigkeit gewährleisten. Insbesondere Europas strenge regulatorische Rahmenbedingungen und grenzüberschreitende Initiativen zur Kreislaufwirtschaft treiben die Nachfrage nach leistungsstarken und nachhaltigen Modifikatoren an. Darüber hinaus beschleunigt der Austausch von technischem Know-how und Materialien über Grenzen hinweg die Einführung fortschrittlicher Modifikatortechnologien. Folglich fördert die Dynamik des Kunststoffhandels Innovation und Wachstum im Modifikatormarkt direkt.

Europäischer Kunststoffhandel, 2023

Quelle: Plastics Europe AISBL

Quelle: Plastics Europe AISBL

Herausforderungen

Verzögerungen bei Chinas neuen Sicherheitsmaßnahmen: China hat das Umweltmanagement neuer Chemikalien durch die Untersuchung und Kontrolle ausländischer und inländischer chemischer Produkte mittels der „Maßnahmen zum Umweltmanagement neuer chemischer Stoffe“ verschärft, die 2021 vollständig in Kraft traten. Diese Vorschriften erfordern umfangreiche Risikobewertungen und die Aufnahme neuer Produkte in eine Liste vor deren Markteinführung. Auf operativer Ebene haben die schrittweisen Verbote von Einwegkunststoffen und die Beschränkungen für nicht abbaubare Materialien, die bis 2025 abgeschlossen sein sollen, zu Herausforderungen bei der Einhaltung der Vorschriften geführt, die Vorlaufzeiten verlängern und Lieferketten stören. Diese regulatorischen Änderungen tragen zusammen mit strengeren Importkontrollen und sich entwickelnden Anforderungen an die Energieeffizienzkennzeichnung zu längeren Zulassungs- und Markteintrittszeiten für Kunststoffmaterialien und verwandte Produkte bei. Für Anbieter von Kunststoffmodifizierungsprodukten bedeuten diese regulatorischen Verzögerungen längere Wartezeiten auf Umsätze, Unterbrechungen der Produkteinführungszyklen und höhere Investitionen in die Einhaltung der Vorschriften zur Bewältigung der Engpässe. Die immense Bedeutung dieser Vorschriften auf globaler Ebene wird dadurch verstärkt, dass China der weltweit größte Chemikalienhersteller ist.

Mangelhafte Infrastruktur in Schwellenländern: In vielen Schwellenländern fehlt die Infrastruktur für den Umgang mit Chemikalien, deren Prüfung und das Recycling. Dies hemmt den Einsatz fortschrittlicher Kunststoffmodifikatoren. Weltweit werden etwa 22 % der Kunststoffabfälle aufgrund unzureichender Sammel- und Verarbeitungsanlagen nicht ordnungsgemäß entsorgt, was zu Umweltverschmutzungen, illegaler Deponierung oder Verbrennung führt. Trotz des globalen Wachstums von Kunststoffproduktion und -abfall werden nur 9 % der Kunststoffabfälle erfolgreich recycelt. Dies verdeutlicht erhebliche Lücken in der Abfallwirtschaftsinfrastruktur. Um die Plastikverschmutzung wirksam zu reduzieren, sind verstärkte internationale Zusammenarbeit und Investitionen in die Abfallwirtschaft erforderlich. Laut dem Bericht „Trends in Solid Waste Management“ der Weltbank fallen weltweit jährlich etwa 2,01 Milliarden Tonnen Siedlungsabfall an, von denen mindestens 33 % nicht umweltgerecht entsorgt werden.

Die Abfallentsorgung variiert stark je nach Einkommensniveau. In Ländern mit hohem und gehobenem mittlerem Einkommen ist die Abfallsammlung nahezu flächendeckend, während in Ländern mit niedrigem Einkommen nur etwa 48 % des städtischen Abfalls und 26 % des Abfalls in ländlichen Gebieten erfasst werden. Die Einhaltung gesetzlicher Vorschriften wird durch den Mangel an substanzieller Recycling- und Sicherheitsinfrastruktur erschwert. Regierungen haben daher große Schwierigkeiten, die Einhaltung dieser Vorschriften durchzusetzen, was zu fragmentierten Regulierungsrahmen führt. Dies birgt Risiken für die Einführung oder die Vereinheitlichung der Anwendung von Kunststoffmodifizierungsprodukten in Schwellenländern.

Marktgröße und Prognose für Kunststoffmodifikatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

5,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Kunststoffmodifikatoren:

Segmentanalyse für Kunststoffarten

Polyvinylchlorid (PVC) wird aufgrund seiner vielfältigen Anwendungsmöglichkeiten in Rohrverbindungsstücken und Profilkonstruktionen bis 2035 voraussichtlich mit 35,4 % den größten Umsatzanteil im Markt für Kunststoffmodifikatoren erzielen. Der weltweite PVC-Verbrauch übersteigt 40 Millionen Tonnen jährlich und wächst um etwa 3 % pro Jahr. Der Bausektor ist der größte Abnehmer, da PVC in Rohren, Fensterrahmen und Baumaterialien verwendet wird. Die von PVC erfüllten regulatorischen Anforderungen, wie beispielsweise die Anforderungen an Haltbarkeit und Brandschutz gemäß den EPA-Baustoffnormen von 2023, steigern die Nachfrage nach PVC-kompatiblen Modifikatoren zur Verbesserung der Schlag-, Wärme- und UV-Beständigkeit zusätzlich. Infrastrukturinvestitionen in den Regionen, insbesondere in China und Indien, werden den PVC-Verbrauch bis 2035 voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) steigern und somit eine kontinuierliche Nachfrage nach spezialisierten Kunststoffmodifikatoren gewährleisten.

Hart-PVC (uPVC) und Weich-PVC (fPVC) sind die Haupttreiber für das Wachstum dieses Marktsegments im Bereich der Kunststoffmodifikatoren. uPVC-Modifikatoren verzeichnen ein starkes Wachstum aufgrund ihrer breiten Anwendung, insbesondere im Baugewerbe, beispielsweise für Fenster, Türen und Rohrleitungen. Hart-PVC-Rohre werden aufgrund ihrer Korrosionsbeständigkeit, ihres reibungslosen Durchflusses und ihrer langen Lebensdauer häufig für Sanitär-, Entwässerungs- und Abwassersysteme eingesetzt. Darüber hinaus dienen sie als effektiver Ersatz für traditionelle Materialien in Fensterdichtungen und -rahmen und tragen so zur Energieeffizienz und Stabilität von Gebäuden bei. Ihre Recyclingfähigkeit und die vergleichsweise geringe Umweltbelastung unterstreichen ihre Bedeutung für nachhaltiges Bauen. Weich-PVC-Modifikatoren weisen mit einer erwarteten Nachfragesteigerung von 5–6 % CAGR bis 2035 das größte Wachstumspotenzial auf, da die Elektrifizierung und das Wassermanagement im asiatisch-pazifischen Raum stark voranschreiten. Die Kombination dieser Teilsegmentaktivitäten schafft eine Nachfrage nach speziellen Schlagzähigkeits-, UV- und Wärmestabilisatoren, was zu höheren Umsätzen für die Lieferanten dieser Modifikatoren führt und die Einhaltung der EPA- und EU-Bauvorschriften durch die Branche erleichtert.

Anwendungssegmentanalyse

Der Markt für Kunststoffmodifikatoren im Automobilteilesegment wird bis 2035 voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch Leichtbau und Elektrifizierung. Eine optimierte Gewichtsverteilung im Fahrzeug ermöglicht ein schnelleres und sichereres Fahrverhalten. Laut US-Energieministerium führt eine Gewichtsreduzierung von 10 % zudem zu einer Kraftstoffersparnis von 6–8 %, da leichtere Fahrzeuge beim Beschleunigen weniger Energie benötigen. Die Entwicklung von leichten, fortschrittlichen Werkstoffen, darunter hochfeste Stähle, Aluminium, Magnesiumlegierungen, Kohlenstofffasern und Polymerverbundwerkstoffe, ermöglicht eine Gewichtsreduzierung von bis zu 50 % bei Karosserie und Fahrgestell, was den Kraftstoffverbrauch signifikant senkt. Modifikatoren verbessern die Schlagfestigkeit von Armaturenbrettern, Stoßfängern und Motorraumteilen sowie deren Hitze- und Witterungsbeständigkeit. Der weltweite Kunststoffverbrauch im Automobilsektor wird bis 2030 voraussichtlich 42 Milliarden US-Dollar übersteigen – ein Markt mit hohem Wachstumspotenzial für Acryl-Schlagzähmodifikatoren (AIM) und andere kundenspezifische Additive.

Modifizierungsmittel für den Innenraum verleihen Armaturenbrettern, Türverkleidungen und Sitzen dauerhafte, dehnbare und stoßfeste Eigenschaften. Das US-Energieministerium (DOE) weist darauf hin, dass sich Fahrzeuginnenräume mithilfe moderner Polymere leichter gestalten lassen und dadurch eine Kraftstoffersparnis von 6–8 % pro 10 % Gewichtsreduzierung erzielt werden kann. Modifizierungsmittel für Außenverkleidungen und Karosserieteile verbessern die Witterungsbeständigkeit, UV-Beständigkeit und Stoßfestigkeit von Stoßfängern, Kotflügeln und anderen Außenteilen. Laut der Europäischen Umweltagentur (EUA) ist die steigende Nachfrage nach Hochleistungsmodifizierungsmitteln eine direkte Folge der strengeren EU-Vorschriften zu CO₂-Emissionen. Diese erfordern eine höhere Leistungsfähigkeit und ein geringeres Gewicht von Polymerkomponenten in Anwendungen wie der Automobil- und Verpackungsindustrie. Diese Teilbereiche werden weiterhin stark wachsen und so langfristig bis 2035 die weltweite Verbreitung und den Umsatz mit Acryl-Schlagzähmodifikatoren (AIM) in der Automobilindustrie fördern.

Typensegmentanalyse

Das Segment der Acryl-Schlagzähmodifikatoren wird voraussichtlich in den kommenden Jahren einen Marktanteil von 30 % am Markt für Kunststoffmodifikatoren erreichen. Grund dafür ist die Vielseitigkeit dieser Modifikatoren, die Zähigkeit und Schlagfestigkeit von technischen Kunststoffen und PVC-Mischungen zu verbessern. Laut OECD Global Plastics Outlook werden weniger als 9 % der verwendeten Kunststoffabfälle aktiv recycelt. Dies erfordert den Einsatz von Polymeren mit höherem Recyclinganteil in Kombination mit Acryl-Schlagzähmodifikatoren. Acryl-Schlagzähmodifikatoren finden auch in der Automobil-, Bau- und Folienindustrie Anwendung und erhöhen nachweislich nicht nur den Durchsatz, sondern gewährleisten auch die mechanische Integrität. Die Verwendung von Acryl-Schlagzähmodifikatoren in den Schwellenländern, insbesondere im asiatisch-pazifischen Raum, wird aufgrund steigender Infrastrukturausgaben und der Automobilproduktion voraussichtlich bis 2026–2035 jährlich um 6–7 % zunehmen und den Herstellern von Modifikatoren somit kontinuierliche Einnahmen sichern.

Unsere detaillierte Analyse des Marktes für Kunststoffmodifikatoren umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Kunststoffart |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Kunststoffmodifikatoren – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

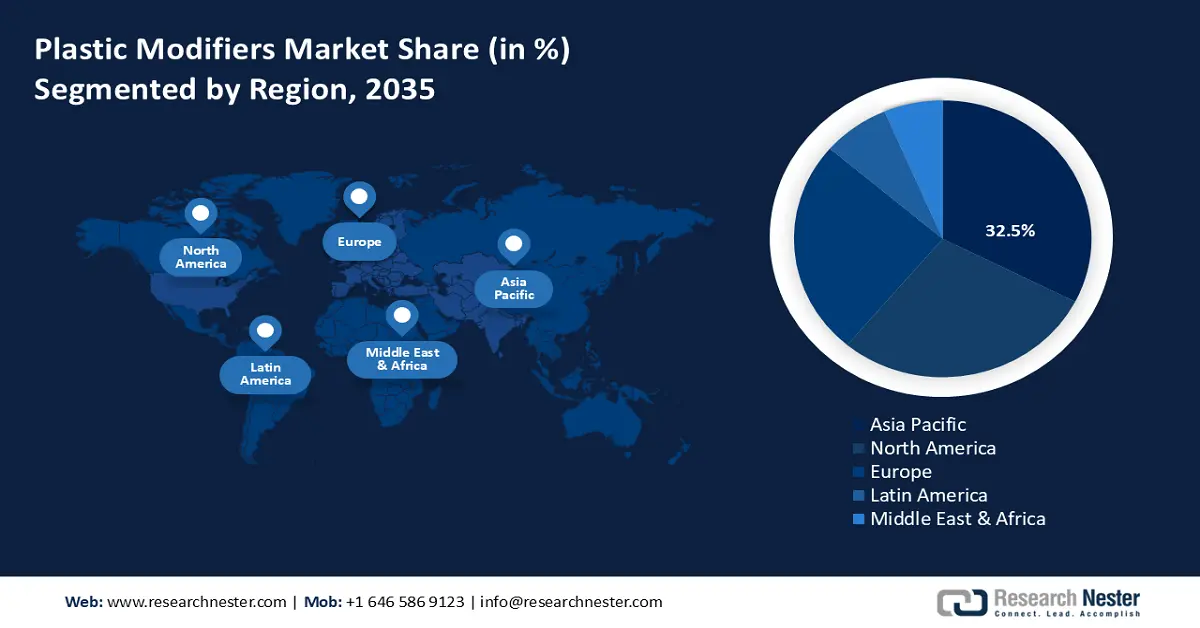

Der asiatisch-pazifische Raum wird voraussichtlich bis 2035 mit einem Umsatzanteil von 32,5 % den Markt für Kunststoffmodifikatoren dominieren. Dies ist auf den expandierenden Industriesektor zurückzuführen, der die Automobilindustrie, die Verpackungsindustrie, den Gebäudebau und die Elektronikbranche umfasst, sowie auf das wachsende Interesse der Regierungen an umweltfreundlichen Sicherheitspraktiken und der Entwicklung grüner Chemie in der Region. Beispielsweise zielt das Projekt „Grüne Chemie“ in Vietnam darauf ab, durch die Einführung von Vorschriften und Anreizen ein förderliches Umfeld zu schaffen, das den Einsatz und die Freisetzung gefährlicher Chemikalien reduziert und so grünes Wachstum und Nachhaltigkeit im Industriesektor fördert. Es verbessert das Bewusstsein, stärkt die Kapazitäten und führt grüne Chemiepraktiken in den wichtigsten Produktionssektoren ein, um diese umweltfreundlicher und ressourceneffizienter zu gestalten.

Dieses Projekt ist Teil der umfassenderen Entwicklung umweltfreundlicher Chemie und sauberer Industrie in der Region. Mit dem Aufschwung des E-Commerce und der Urbanisierung steigt die Nachfrage nach flexiblen und langlebigen Verpackungen, deren Leistungsfähigkeit durch Kunststoffmodifikatoren gesteigert wird. Darüber hinaus ist die Entwicklung der Biokunststoffindustrie durch staatliche Förderprogramme, die zur Schaffung einer Kreislaufwirtschaft und nachhaltigen Produktion beitragen, sowie die Nutzung biobasierter und biologisch abbaubarer Kunststoffe unerlässlich. Der indische Biokunststoffmarkt, der 2023 bereits einen Wert von 447,25 Millionen US-Dollar erreichte, soll mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % wachsen und bis 2030 einen Wert von 1,81 Milliarden US-Dollar und bis 2033 von 3,29 Milliarden US-Dollar erreichen. Finanzierungs-, Regulierungs- und Infrastrukturprojekte zielen darauf ab, einige der Herausforderungen des Marktes zu bewältigen, um die Plastikverschmutzung und die CO₂-Emissionen zu reduzieren und Innovationen im Chemiesektor zu fördern. Die Region verfügt über hervorragende Wachstumsaussichten aufgrund technologischer Fortschritte auf diesem Gebiet, steigender Produktionskapazitäten und günstiger regulatorischer Rahmenbedingungen, die gemeinsam die Entwicklung des Marktes für Kunststoffmodifikatoren in der Region vorantreiben.

Der chinesische Markt für Kunststoffmodifikatoren wird aufgrund des hohen staatlichen Engagements für eine nachhaltige Chemikalienproduktion voraussichtlich im Prognosezeitraum einen großen Marktanteil in der Region einnehmen. Das Ministerium für Ökologie und Umwelt kündigte für den Zeitraum 2018–2023 eine deutliche Erhöhung der Fördermittel für grüne Chemietechnologien an, um die Umweltbelastung zu minimieren und die Chemikaliensicherheit zu verbessern. Der chinesische Markt für grüne Finanzierungen expandierte 2023 signifikant. Grüne Kredite erreichten ein Volumen von 30,08 Billionen RMB (4,256 Milliarden USD), was einem jährlichen Anstieg von 36,5 % entspricht. Ihr Anteil am Gesamtvolumen aller Kredite betrug 12,7 %. Die Emission grüner Anleihen ging zwar um 4,4 % zurück, blieb aber ein wichtiges Instrument. Mitte 2023 beliefen sich die ausstehenden Investitionen in die grüne Industrie auf 1,67 Billionen RMB (236,3 Milliarden USD). China hat durch den Handel mit 212 Millionen Tonnen Kohlenstoff im Wert von jährlich 2,04 Milliarden US-Dollar einen effektiven nationalen Kohlenstoffmarkt etabliert.

Die Nationale Entwicklungs- und Reformkommission (NDRC) hat Richtlinien zur Förderung saubererer Produktionsverfahren erlassen, um die Nachfrage nach fortschrittlichen Kunststoffadditiven zu steigern, die die Recyclingfähigkeit und Haltbarkeit verbessern. Bis 2023 haben über 1,2 Millionen neue Unternehmen nachhaltige chemische Verfahren eingeführt – ein Indiz für den rasanten Wandel in der Industrie. Aufgrund der Urbanisierung und des Wachstums der Automobil- und Elektronikindustrie besteht eine hohe Nachfrage nach Hochleistungskunststoffmodifikatoren, wobei China den größten Beitrag zum asiatischen Markt leistet.

Der indische Markt für Kunststoffmodifikatoren wird voraussichtlich von 2026 bis 2035 mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, unterstützt durch die starke staatliche Förderung. Das indische Ministerium für Chemie und Düngemittel fördert das Wachstum des Chemiesektors mit geschätzten Investitionen in Höhe von 8 Billionen INR (ca. 107,38 Milliarden USD) bis 2025. Der indische Chemiemarkt soll bis 2025 ein Volumen von 304 Milliarden USD erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % wachsen. Der Sektor beschäftigt rund 2 Millionen Menschen und trägt fast 9,88 % zur Bruttowertschöpfung des verarbeitenden Gewerbes bei. Darüber hinaus wurden dem Ministerium für Umwelt, Wälder und Klimawandel im Haushaltsjahr 2025/26 34,13 Milliarden INR zugewiesen, eine Steigerung von 9 % gegenüber den revidierten Schätzungen des Vorjahres. Von dem oben genannten Betrag fließen 854 Crore Rupien (25 %) in die Bekämpfung der Umweltverschmutzung, 720 Crore Rupien (21 %) in den Bereich Umwelt, Forstwirtschaft und Wildtiere sowie 232 Crore Rupien (7 %) an gesetzliche und regulatorische Behörden. Für Einrichtungskosten sind 946 Crore Rupien (28 %) und für Umweltwissen und Kapazitätsaufbau 103 Crore Rupien (3 %) vorgesehen. Regierungsinitiativen wie das Programm zur Einrichtung von Kunststoffparks fördern innovative, fortschrittliche Fertigungsinfrastrukturen und -technologien sowie Additive für Kunststoffe. Die wachsenden Automobil-, Verpackungs- und Bauindustrien in Verbindung mit dem zunehmenden regulatorischen Fokus auf Nachhaltigkeit treiben die Nachfrage nach leistungsstarken, biokompatiblen Kunststoffmodifikatoren an.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Kunststoffmodifikatoren wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich ein deutliches Umsatzwachstum von 28,6 % verzeichnen. Dieses Wachstum ist auf die steigende Nachfrage in der Automobil-, Bau- und Elektronikindustrie zurückzuführen, wo geringes Gewicht und verbesserte Haltbarkeit wichtige Kriterien darstellen. Moderne Fertigungsverfahren wie Spritzguss und 3D-Druck können die Effizienz weiter steigern und den Einsatz spezieller Kunststoffadditive ermöglichen. Umweltfreundliche Trends spielen ebenfalls eine wichtige Rolle: So verlieh die US-Umweltschutzbehörde (EPA) 2021 die Gewinner der Green Chemistry Challenge Awards, mit denen innovative Technologien der grünen Chemie ausgezeichnet wurden, die bedeutende Umweltprobleme angehen. Staatliche Förderprogramme unterstützen zudem Investitionen in die Forschung zu umweltfreundlichen Kunststoffen und tragen so zu weiterem Marktwachstum bei.

Der US-amerikanische Markt für Kunststoffmodifikatoren wird voraussichtlich die Region dominieren und in den kommenden Jahren ein signifikantes Wachstum verzeichnen. Dies ist auf die steigende Nachfrage in verschiedenen Branchen wie der Automobil-, Bau- und Verpackungsindustrie zurückzuführen. Ein weiterer wichtiger Faktor für die wachsende Nachfrage nach Kunststoffmodifikatoren ist die zunehmende Beliebtheit von Leichtbaumaterialien in der Automobilindustrie, die schwere Metalle ersetzen, um Kraftstoff zu sparen und Emissionen zu reduzieren. So setzt die US-amerikanische Automobilindustrie beispielsweise vermehrt auf Leichtbaumaterialien wie hochfesten Stahl, Aluminiumlegierungen, Magnesium, Kohlenstofffasern und Polymerverbundwerkstoffe, um die Kraftstoffeffizienz zu steigern und Emissionen zu senken. Eine Gewichtsreduzierung von 10 % bei Fahrzeugen kann zu einer Kraftstoffersparnis von 6–8 % führen.

Diese Materialien können das Gewicht von Karosserie und Fahrgestell um bis zu 50 % reduzieren und potenziell bis 2030 jährlich über 5 Milliarden Gallonen Kraftstoff einsparen, wenn sie in einem Viertel des US-amerikanischen Fahrzeugbestands eingesetzt würden. Die Herstellung von Kunststoffteilen wird durch verbesserte Fertigungstechnologien wie 3D-Druck und Spritzguss optimiert, und spezielle Additive werden immer wichtiger. Der Markt holt auch den Trend zur Nachhaltigkeit auf, da biologisch abbaubare und umweltfreundliche Kunststoffmodifikatoren zunehmend bevorzugt werden. Das Wachstum des Marktes für Kunststoffmodifikatoren in den USA dürfte durch staatliche Initiativen und Regulierungen, die den Verbrauch nachhaltiger Materialien fördern, weiter ansteigen.

Bis 2035 dürfte der Markt für Kunststoffmodifikatoren in Kanada aufgrund der steigenden Nachfrage in verschiedenen Branchen wie der Automobil-, Bau- und Verpackungsindustrie stetig wachsen und zwischen 2026 und 2030 eine beachtliche durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % verzeichnen. Der Bedarf an leichten Automobilwerkstoffen, die die Kraftstoffeffizienz steigern und die CO₂-Emissionen minimieren, ist einer der Hauptgründe für die in den letzten Jahren gestiegene Nachfrage nach Kunststoffmodifikatoren. Darüber hinaus revolutionieren fortschrittliche Fertigungstechnologien wie additive Fertigung und 3D-Druck den Kunststoffspritzguss in Kanada, indem sie die Herstellung optimierter, leistungsstarker Werkzeugeinsätze ermöglichen. Diese Einsätze verbessern die Formkühlung, die Haltbarkeit und die Oberflächengüte, was zu hochwertigeren Kunststoffteilen und kürzeren Produktionszeiten führt.

Unternehmen wie voestalpine nutzen Spezialpulver und Präzisionsdruckverfahren, um die Werkzeugstandzeit und Leistung beim Kunststoffspritzguss zu verbessern. Nachhaltigkeit prägt den Markt zusätzlich, da biologisch abbaubare und umweltfreundliche Kunststoffadditive zunehmend bevorzugt werden. Staatliche Initiativen und Verordnungen zur Förderung nachhaltiger Materialien werden das Wachstum des Marktes für Kunststoffmodifikatoren in Kanada weiter unterstützen.

Einblicke in den europäischen Markt

Der europäische Markt für Kunststoffmodifikatoren wird in den kommenden Jahren voraussichtlich um beachtliche 25,2 % wachsen. Gründe hierfür sind die strengeren Umweltauflagen und die robuste Nachfrage in verschiedenen Branchen, darunter Verpackung, Automobil und Bauwesen. Großbritannien und Deutschland sind die wichtigsten Marktteilnehmer und tragen maßgeblich zum Umsatz der Region bei. Der regulatorische Fokus auf Leichtbau und die Verwendung recycelbarer Materialien hat auch in der britischen Automobilindustrie zu einem verstärkten Einsatz von fortschrittlichen Kunststoffmodifikatoren geführt und somit das Wachstum des Sektors begünstigt. Der zunehmende Fokus auf Kraftstoffeffizienz und Nachhaltigkeit in der britischen Automobilindustrie hat den Einsatz von Leichtbaukunststoffen erhöht, die mittlerweile etwa 12–15 % der Fahrzeugmasse ausmachen. Kunststoffe wie PVC, Polypropylen und Polyurethan werden aufgrund ihres geringen Gewichts, ihrer Langlebigkeit und ihrer Recyclingfähigkeit häufig für verschiedene Bauteile eingesetzt. Das Kunststoffspritzgießen ermöglicht die Herstellung komplexer, hochwertiger Teile mit engen Toleranzen und unterstützt eine nachhaltige Produktion, indem es das Recycling von Materialüberschüssen während der Herstellung ermöglicht.

Der deutsche Markt für Kunststoffmodifikatoren beherbergt eine der größten Chemieindustrien Kontinentaleuropas. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) hat bereits Milliarden in die Modernisierung und Dekarbonisierung der Produktion investiert. Folgende Regierungsmaßnahmen tragen zur Entwicklung umweltfreundlicher Kunststoffmodifikatoren bei und stärken Deutschlands Position auf diesem Markt. Die Europäische Chemikalienagentur (ECHA) spielt eine wichtige Rolle bei der Regulierung der REACH- und CLP-Verordnungen, um umweltfreundlichere und sicherere chemische Additive, wie beispielsweise Kunststoffmodifikatoren, zu fördern. Der Europäische Grüne Deal finanziert im Rahmen von Horizon Europe 2023 1,8 Milliarden Euro für Projekte zur nachhaltigen chemischen Innovation und treibt so das Marktwachstum und den technologischen Fortschritt voran. Das Zusammenwirken regulatorischer und staatlicher Initiativen und der damit verbundene Druck erhöhen den Bedarf an leistungsstarken und umweltverträglichen Kunststoffmodifikatoren in Europa zusätzlich.

Wichtige Akteure auf dem Markt für Kunststoffmodifikatoren:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Eastman Chemical Company

- Clariant AG

- LANXESS AG

- Songwon Industrial Co., Ltd.

- LG Chem

- Dow Chemical Company

- SI Group, Inc.

- Jindal Poly Films Limited

- BASF Australia Pty Ltd

- Clariant India Pvt Ltd

Der Markt für Kunststoffmodifikatoren ist hart umkämpft. Etablierte multinationale Chemiekonzerne nutzen ihre starke Forschungs- und Entwicklungskompetenz, ihre globalen Produktionsstätten und strategischen Allianzen. Führende Hersteller wie BASF SE und Eastman konzentrieren sich auf die Produktion nachhaltiger und umweltfreundlicher Kunststoffmodifikatoren, um die strengen Umweltauflagen zu erfüllen. Japanische Unternehmen wie Adeka und Mitsubishi Chemical Corporation setzen auf Innovationen durch fortschrittliche chemische Formulierungen und spezialisieren sich auf Hochleistungsmaterialien für die Automobil- und Elektronikindustrie. Südkoreanische und indische Unternehmen bauen ihre Kapazitäten aus und verbessern ihre technologischen Kompetenzen, um die steigende Nachfrage auf den nationalen und regionalen Märkten zu decken. Generell konzentrieren sich die Marktführer auf nachhaltige, digitale Transformation und Kapazitätserweiterungsprogramme, um ihre Wettbewerbsfähigkeit zu sichern und den sich wandelnden Anforderungen des Marktes für Kunststoffmodifikatoren gerecht zu werden.

Führende globale Hersteller von Kunststoffmodifikatoren auf dem Markt für Kunststoffmodifikatoren

Neueste Entwicklungen

- Im April 2025 präsentierte Arkema eine neue Reihe biobasierter Acrylverdicker mit bis zu 30 % Bioanteil und erweiterte damit das Spektrum nachhaltiger chemischer Additive. Diese Rheologiemodifikatoren tragen zu einer kosteneffizienten Reduzierung des CO₂-Fußabdrucks von Produkten um 25 Prozent bei und eignen sich daher hervorragend für den Einsatz in umweltfreundlichen Beschichtungen, Klebstoffen und Dichtstoffen. Die Markteinführung unterstreicht Arkemas Engagement für die Prinzipien der Kreislaufwirtschaft durch die Förderung erneuerbarer Rohstoffe und die Steigerung der Nachhaltigkeit seiner Produkte. Mit dieser Innovation trägt Arkema dem Wandel hin zu umweltfreundlichen Lösungen Rechnung, ohne Kompromisse bei der Leistung einzugehen, und positioniert sich als Vorreiter im Bereich nachhaltiger Kunststoffmodifikatortechnologien.

- Im November 2024 stellte Clariant Exolit AP 422A vor, ein melaminfreies Flammschutzmittel der neuen Generation, das die Einhaltung strenger Brandschutz- und Nachhaltigkeitsvorschriften ermöglicht. Die neue Lösung bietet ein verbessertes Brandverhalten in verschiedenen Anwendungen, wie z. B. intumeszierenden Beschichtungen, Brandschutzabdichtungen und PIR-Dämmplatten (Polyisocyanurat). Zudem verzichtet sie auf Melamin, das heute als besonders besorgniserregender Stoff (SVHC) gilt. Die halogenfreie Zusammensetzung des Produkts reduziert das Emissionsrisiko und entspricht damit den sich ändernden regulatorischen Rahmenbedingungen, einschließlich REACH. Hersteller können mit Exolit AP 422A weiterhin einen hohen Brandschutz gewährleisten, die Einhaltung chemischer Vorschriften verbessern und einen Beitrag zu mehr Nachhaltigkeit leisten.

- Report ID: 8046

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.