Marktausblick für die Behandlung von Pigmentstörungen:

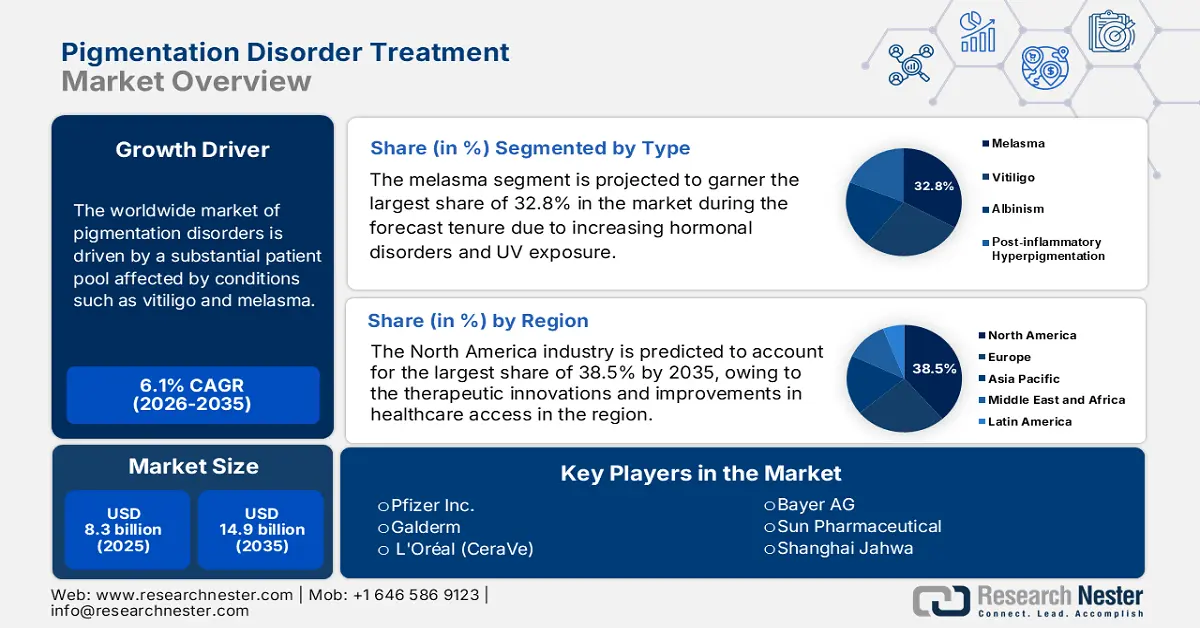

Der Markt für die Behandlung von Pigmentstörungen hatte 2025 ein Volumen von 8,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 14,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung von Pigmentstörungen auf 8,8 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Pigmentstörungen versorgt eine große Anzahl von Patienten mit Erkrankungen wie Vitiligo und Melasma. Laut einem Artikel der NLM vom Juni 2022 liegt die Prävalenz von Vitiligo weltweit zwischen 0,5 % und 2 %, während Daten aus dem Frontiers-Bericht vom Juli 2024 eine weltweite Prävalenz von fast 41 % für Melasma belegen. Zunehmende UV-Strahlung, hormonelle Ungleichgewichte und genetische Veranlagung sind Schlüsselfaktoren für das Marktwachstum, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, wo der Zugang zu dermatologischer Versorgung sehr gut ist. Gleichzeitig bauen Regierungen in Entwicklungsländern die Gesundheitsinfrastruktur aus, was zu verbesserten Diagnosequoten und einer höheren Inanspruchnahme von Behandlungen führt.

Darüber hinaus umfasst die Lieferkette für die Behandlung von Pigmentstörungen Wirkstoffe (APIs) wie Hydrochinon, Kortikosteroide und Tacrolimus, die laut US-Handelskommission hauptsächlich aus China und Indien stammen. Die USA sind der führende Exporteur von Hydrochinon mit Exporten im Wert von 51,2 Millionen US-Dollar im Jahr 2024 (OEC-Bericht). Die Herstellung von Medizinprodukten, darunter Lasersysteme und Mikrodermabrasionsgeräte, findet in den USA, Deutschland und Japan statt, wobei die Montagelinien in spezialisierten Medizintechnikzentren wie Bayern und Massachusetts konzentriert sind, was das Marktwachstum positiv beeinflusst.

Markt für die Behandlung von Pigmentstörungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Trends beim persönlichen Konsum: Steigende Konsumausgaben treiben das Wachstum des Marktes für die Behandlung von Pigmentstörungen maßgeblich an. So berichtet die DEFNPPA im Februar 2024, dass Patienten in den USA durchschnittlich 3.490 US-Dollar für Vitiligo-Behandlungen bezahlten. Neben dem Gesundheitsministerium wies auch das japanische Ministerium für Arbeit und Soziales auf die hohen Medikamentenkosten für unbehandeltes Melasma hin und verdeutlichte damit das Potenzial für kostengünstige Therapien. Daher birgt die Einführung von Generika wie Hydrochinon-Alternativen das große Potenzial, den Markt preissensibler Volkswirtschaften zu erobern.

- Kontinuierliche Innovationen in der Pharma- und Medizintechnik : Ein Innovationsschub hat den Markt deutlich beflügelt. So verkürzte beispielsweise der JAK3-Inhibitor Ritlecithinib von Pfizer in Phase-III-Studien die Repigmentierungszeit bei Vitiligo. Die US-amerikanische Arzneimittelbehörde FDA gab 2024 zudem bekannt, dass die KI-gestützte Hautdiagnostik von L'Oréal die Genauigkeit der Melasma-Erkennung verbessert hat. Eine Studie der National Institutes of Health (NIH) weist außerdem darauf hin, dass klinische Studien zu Stammzelltherapien zur Behandlung von Vitiligo laufen, was positive Marktaussichten verspricht.

- Öffentliche und private Forschungsförderung : Die Verfügbarkeit erheblicher Forschungs- und Entwicklungsgelder aus öffentlichen und privaten Quellen ist ein weiterer Treiber für das dynamische Marktwachstum. So stellte das NIH im August 2024 685.465.000 USD für die dermatologische Forschung und Entwicklung bereit, einschließlich der Mittel für die Behandlung von Pigmentstörungen. Auch das europäische Programm Horizon förderte die Gentherapieforschung bei Vitiligo mit beträchtlichen Mitteln und lockte damit weitere Akteure in diesen Sektor.

Studien zum Vergleich von Hydrochinon mit anderen Hautaufhellungsmitteln

Behandlungsgruppen | Ergebnisse | Schlussfolgerungen |

4 % HQ, 0,75 % KA und 2,5 % Vitamin C | Abnahme des MASI-Scores in den Wochen 0–12, signifikante Veränderung gegenüber den Wochen 0–4 bei Behandlung mit 4 % HQ. Abnahme des MASI-Scores in den Wochen 0–12, keine signifikante Veränderung gegenüber den Wochen 0–4 bei Behandlung mit 0,75 % KA. | Die Behandlung mit Hydrochinon zeigt einen früheren Wirkungseintritt als die Behandlung mit KA. |

Gruppe A, Kontrollgruppe; Gruppe B, 2 % HQ; Gruppe C, 2 % KA; Gruppe D, 4 % HQ; Gruppe E, 4 % KA; Gruppe F, 2 % HQ und 2 % KA; Gruppe G, 4 % HQ und 4 % KA; Gruppe H, 4 % HQ, 4 % KA und Aloe vera | Die Gruppen B und D zeigten eine stärkere Störung des Stratum corneum. Die Gruppen F, G und H zeigten eine geringere Störung des Stratum corneum. Die Gruppen A, C und E verursachten keine sichtbare Störung des Stratum corneum. | Hydrochinon kann zu stärkeren Störungen des Stratum corneum führen, während Kaliumiodid (KA) und Aloe vera diese Effekte lindern können. |

3 % TA, 4 % HQ | Deutlichere Abnahme des MASI-Scores und des MI in der 3% TA-Gruppe | 3%ige TA-Creme und 4%ige Hydrochinon-Creme sind wirksam bei der Senkung des MASI-Scores und des MI. |

0,2 % Thiamidol-Seite vs. unbehandelte Gesichtshälfte; 0,2 % Thiamidol-Seite vs. 2,0 % HQ-Seite | Deutliche Abnahme des MASI-Scores auf der mit Thiamidol behandelten Seite im Vergleich zur unbehandelten Seite. Abnahme der MASI-Scores auf beiden behandelten Seiten, deutlichere Verbesserung auf der mit Thiamidol behandelten Seite, leichte Verschlechterung auf den mit Hydrochinon behandelten Seiten. | 0,2%iges Thiamidol ist bei der Behandlung von epidermaler Melasma wirksamer als 2,0%iges Hydrochinon. |

Quelle : NLM, November 2023

Herausforderungen

- Einschränkungen in der Diagnostik: Der Markt für die Behandlung von Pigmentstörungen ist aufgrund diagnostischer Einschränkungen erheblichen Risiken ausgesetzt. Laut einem Bericht des IJDVL vom Dezember 2023 kommen in Afrika null bis drei Dermatologen auf eine Million Einwohner, was zu hohen Fehldiagnoseraten führt. In Indien hingegen fehlt es in ländlichen Gebieten an Wood-Lampen, die für die Diagnose von Melasma unerlässlich sind. Daher birgt die KI-Diagnostik das große Potenzial, diesen Sektor zu revolutionieren. Lange Zulassungsverfahren behindern jedoch die breite Anwendung in fast allen Ländern.

- Konkurrenz durch alternative Therapien: Alternative Therapien stellen ein erhebliches Hindernis für den Markt dar, um das gewünschte Kapital zu gewinnen. Der Markt für pflanzliche Arzneimittel wächst in Japan rasant und behandelt Melasma-Patienten. In Indien gewinnen ayurvedische Behandlungen an Bedeutung und reduzieren so den Einsatz von Arzneimitteln. In den USA geben Patienten jährlich Milliarden für unregulierte Hautaufhellungsmittel aus, was ein großes Hindernis für die Expansion der Branche darstellt.

Marktgröße und Prognose für die Behandlung von Pigmentstörungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

8,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

14,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Pigmentstörungen:

Typensegmentanalyse

Es wird prognostiziert, dass das Segment Melasma im Prognosezeitraum mit einem Anteil von 32,8 % den größten Marktanteil im Bereich der Behandlung von Pigmentstörungen einnehmen wird. Die Dominanz dieses Segments ist auf die Zunahme von Hormonstörungen und UV-Strahlung zurückzuführen. Ein Bericht des Australian Journal of General Practice vom Dezember 2024 stellte fest, dass diese Störungen besonders häufig bei Frauen zwischen 30 und 50 Jahren auftreten, wobei orale Kontrazeptiva und Schwangerschaft zu den Hauptursachen zählen. Darüber hinaus gibt die WHO an, dass die höhere Prävalenz von Melasma in tropischen Regionen auf die dort höhere UV-Strahlung zurückzuführen ist.

Analyse des Behandlungssegments

Für den Markt für topische Arzneimittel wird bis Ende 2035 ein deutliches Wachstum erwartet. Daten der NLM vom November 2023 zeigen, dass Hydrochinon mit Dosierungen zwischen 2 % und 5 % den Großteil der verschriebenen Hautaufhellungsbehandlungen ausmacht und damit seine Marktführerschaft untermauert. Andererseits verhängte die US-amerikanische Arzneimittelbehörde FDA 2021 ein Verbot hoher Hydrochinon-Dosen, was die Nachfrage nach regulierten Präparaten gezielt erhöhte und somit das Marktpotenzial erweiterte.

Endnutzersegmentanalyse

Es wird erwartet, dass der Bereich der dermatologischen Kliniken im genannten Zeitraum einen bedeutenden Anteil am Markt für die Behandlung von Pigmentstörungen halten wird. Das Wachstum in diesem Segment ist auf erschwingliche Preise und technologische Fortschritte zurückzuführen. Die AAD (American Academy of Dermatology) weist darauf hin, dass in diesen Kliniken Lasertherapien durchgeführt werden, die eine fachkundige Anleitung erfordern. Die American Society for Laser Medicine berichtet zudem von einem jährlichen Wachstum der klinikbasierten Pigmentkorrektur seit 2020, was auf ein normales Marktwachstum hindeutet.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Behandlung |

|

Endbenutzer |

|

Vertriebskanal |

|

Behandlungsmodalität |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von Pigmentstörungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

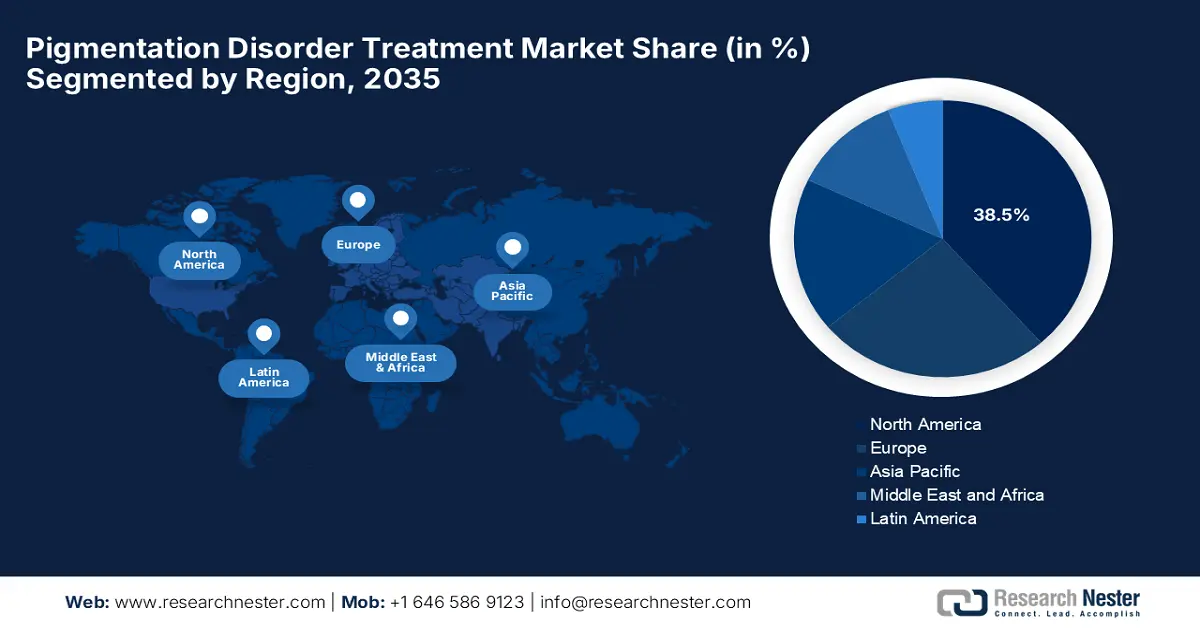

Nordamerika dominiert den Markt für die Behandlung von Pigmentstörungen und wird voraussichtlich bis Ende 2035 einen Anteil von 38,5 % halten. Diese Dominanz ist auf die hohe Prävalenz von Melasma, die fortschrittliche Gesundheitsinfrastruktur und die starken Investitionen in Forschung und Entwicklung zurückzuführen. Private Krankenversicherungen in der Region ermöglichen Kostenerstattungen, die zu 68,3 % für Lasertherapien führen. Darüber hinaus haben Kombinationstherapien, wie beispielsweise Hydrochinon-Retinoide, laut einem klinischen Studienbericht der NIH eine höhere Wirksamkeit als Monotherapien gezeigt. Auch die Tele-Dermatologie entwickelt sich rasant und bietet jährlich auch Patienten in ländlichen Gebieten eine Versorgung an.

Der US- Markt verzeichnet ein starkes Wachstum, gestützt durch staatliche Förderprogramme und bedeutende Fortschritte in der Behandlung. Ein wichtiger Trend ist die zunehmende Verbreitung von Kombinationsbehandlungen und neuen Biologika, die durch die beschleunigten Zulassungsprogramme der FDA gefördert wird. Die staatliche Unterstützung ist beträchtlich; das National Institute of Arthritis and Musculoskeletal and Skin Diseases (NIAMS), ein Teil der NIH, investierte 2023 rund 125.000 US-Dollar in die Forschung zu Vitiligo und Albinismus. Die Kostenerstattung durch Medicare und Medicaid ist ein wesentlicher Nachfragetreiber. Die Richtlinien der CMS weiten die Kostenerstattung für medizinisch notwendige Laser- und Lichtbehandlungen aus und erweitern so den Patientenzugang und das Marktvolumen.

Kanada verzeichnet ebenfalls ein kontinuierliches Marktwachstum, was maßgeblich auf Reformen im Gesundheitswesen der Provinzen, Forschungsförderung und Preisregulierungen zurückzuführen ist. Laut Kitchener City News vom Mai 2024 stieg die Zahl der Dermatologen in der Provinz im Jahr 2021 um 5,5 Prozent, was den wachsenden Bedarf an Hautbehandlungen unterstreicht. Darüber hinaus gibt die Universität Toronto an, dass das Stammzellennetzwerk im Jahr 2025 insgesamt 33 Millionen US-Dollar für Forschungsprojekte und klinische Studien im Bereich der regenerativen Medizin in ganz Kanada bereitgestellt hat. Diese Projekte decken verschiedene Krankheiten ab, darunter seltene Erkrankungen und Hauterkrankungen.

Handelsdaten zu Hydrochinon im Jahr 2023

Land | Handelsströme | Wert 1000 USD |

UNS | Export | 63.671,25 |

UNS | Import | 1.030,65 |

Kanada | Export | 0,19 |

Kanada | Import | 534,97 |

Quelle : WITS

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt und wird voraussichtlich bis 2035 ein beträchtliches Wachstum verzeichnen. Dies ist auf die steigende Umweltverschmutzung und das wachsende Bewusstsein für kosmetische Produkte zurückzuführen. Ein Bericht der National Library of Medicine (NLM) vom Mai 2025 belegt dies: 40 % der Frauen leiden aufgrund von UV-Strahlung in Städten an rezidivierender Hyperpigmentierung. Gleichzeitig hat sich die KI-Diagnostik in Südkorea stark verbreitet. Kliniken sind dort bereits mit speziellen Diagnosegeräten ausgestattet, was vielversprechende Marktchancen eröffnet.

Der Markt für die Behandlung von Pigmentstörungen in China wächst stetig. Treiber dieser Entwicklung sind die zunehmenden Fälle von Vitiligo, Melasma und postinflammatorischer Hyperpigmentierung, die auf erhöhte UV-Strahlung, Umweltverschmutzung und den ungesunden Lebensstil zurückzuführen sind. Ein wachsendes Bewusstsein für dermatologische Gesundheit, höhere verfügbare Einkommen und die Nachfrage nach ästhetischen Eingriffen fördern die Anwendung topischer Medikamente, chemischer Peelings und Lasertherapien. Die staatliche Förderung der dermatologischen Forschung und die Präsenz von hochmodernen Kliniken in den Städten stärken das Marktwachstum zusätzlich und machen China zu einem wichtigen Zentrum des asiatischen Marktes.

Indien verzeichnet ein stetiges Wachstum und ist führend auf dem regionalen Markt für die Behandlung von Pigmentstörungen. Dies ist maßgeblich auf erschwingliche Generika und staatliche Gesundheitsprogramme zurückzuführen. Das indische Ministerium für Gesundheit und Familienwohlfahrt stellte im Dezember 2024 fest, dass die direkten Gesundheitsausgaben im Jahr 2022 39,4 % der gesamten Gesundheitsausgaben, einschließlich der Ausgaben für Hautkrankheiten, ausmachten. Dies unterstreicht den wachsenden Bedarf an einer optimierten Priorisierung der Gesundheitsbudgets und einer verbesserten Diagnostik und Behandlung von Pigmentstörungen.

Einblicke in den europäischen Markt

Europa gilt als zweitgrößter Akteur auf dem Markt. Die Fortschritte der Länder in diesem Bereich hängen von der zunehmenden Alterung der Bevölkerung und der hohen UV-Belastung ab. Eine Studie der Europäischen Umweltagentur vom Juni 2022 ergab, dass UV-Strahlung das Hautkrebsrisiko erhöht und für fast 4 % aller Krebsfälle verantwortlich ist. Darüber hinaus investierte der europäische Gesundheitsdatensektor in die Forschung und Entwicklung im Bereich Pigmentierung mit Schwerpunkt auf KI-Diagnostik und JAK-Inhibitoren, was auf positive Marktaussichten hindeutet.

Deutschland wird voraussichtlich bis 2035 den größten Umsatzanteil in Europa erzielen. Dies ist auf die größte Bevölkerung innerhalb der EU, ein gut finanziertes und leistungsfähiges Gesundheitssystem sowie eine hohe Akzeptanz neuer Medizintechnologien zurückzuführen. Die hohen Gesundheitsausgaben pro Kopf ermöglichen laut Bundesministerium für Gesundheit den Zugang zu modernsten Laserbehandlungen und neuen Medikamenten. Zusätzlich wird das Wachstum durch einen hochentwickelten Regulierungsrahmen gefördert, der neue Behandlungen effizient in die Standardversorgung integriert und so einen schnellen Markteintritt für neue Anbieter gewährleistet.

Frankreich folgt dem europäischen Markt für die Behandlung von Pigmentstörungen und sichert sich im Prognosezeitraum einen bedeutenden Anteil von 20,7 %. Zu den wichtigsten Wachstumsfaktoren zählen politische Veränderungen der Haute Autorité de santé (HAS) und biologische Entwicklungen. Ein Bericht der HAS vom Januar 2025 belegt dies: 90 % der Bevölkerung in der Region nutzen digitale Gesundheitstools für ihre Versorgung und Unterstützung. Darüber hinaus werden in vielen Kliniken KI-gestützte fraktionierte Laserbehandlungen eingesetzt, um Hautzustände zu analysieren und die Lasereinstellungen für sichere, präzise und personalisierte Behandlungen anzupassen.

Wichtigste Akteure auf dem Markt für die Behandlung von Pigmentstörungen:

- Pfizer Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Galderma

- L'Oréal (CeraVe)

- Bayer AG

- Sun Pharmaceutical

- Shanghai Jahwa

- Allergan (AbbVie)

- LG Chem

- Mylan (Viatris)

- CSL Behring

- HRA Pharma

- Himalaya Wellness

- Incyte Corporation

- Pharmaniaga

- Hugel Inc.

- Maruho Co., Ltd.

- Torii Pharmaceutical

- Daiichi Sankyo

- Kose Corporation

- POLA Pharma

Der globale Markt ist von einem zunehmenden Wettbewerb zwischen westlichen Pharmariesen wie Pfizer und Galderma sowie asiatischen Unternehmen wie Shanghai Jahwa und Kose geprägt, die sich auf kosmetische Dermatologie spezialisieren. Die Premiumisierung von Biologika, die Erschließung neuer Märkte und die technologische Konvergenz sind einige der Strategien, mit denen die wichtigsten Akteure die internationale Marktentwicklung vorantreiben. Neben Japan sind japanische Unternehmen führend in der Formulierungsforschung, während europäische Unternehmen im Bereich der ästhetischen Medizin dominieren.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt: Nachfolgend sind die von jedem Unternehmen abgedeckten Bereiche auf dem Markt aufgeführt:

Neueste Entwicklungen

- Im Januar 2025 schloss VYNE Therapeutics die Patientenrekrutierung für die Phase-2b-Studie zur Bewertung von VYN201 zur Behandlung von nicht-segmentaler Vitiligo ab. Diese Bewertung stellt einen wichtigen Meilenstein für das Programm dar und spiegelt die anhaltend hohe Leistung unseres klinischen Teams wider.

- Im Oktober 2024 bringt die Kaya Clinic Klear AI auf den Markt, eine KI-Plattform für hochgradig personalisierte Hautpflege-Diagnostik. Die Plattform analysiert Hautprobleme detailliert und empfiehlt maßgeschneiderte Behandlungen, beispielsweise zur Reduzierung von Pigmentflecken.

- Im Oktober 2024 kündigte die Japan Tissue Engineering Co., Ltd. die Aufnahme von autologer, kultivierter Epidermis mit Melanozyten JACEMIN in die NHI-Liste für die Behandlung von Vitiligo an.

- Im Februar 2024 kooperiert Arcutis Biotherapeutics mit Sato Pharmaceutical Co., Ltd. und gibt die strategische Kooperations- und Lizenzvereinbarung für die Entwicklung, Herstellung und Vermarktung von topischem Roflumilast in Japan bekannt.

- Report ID: 8124

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.