Marktausblick für die Behandlung von HNO-Erkrankungen:

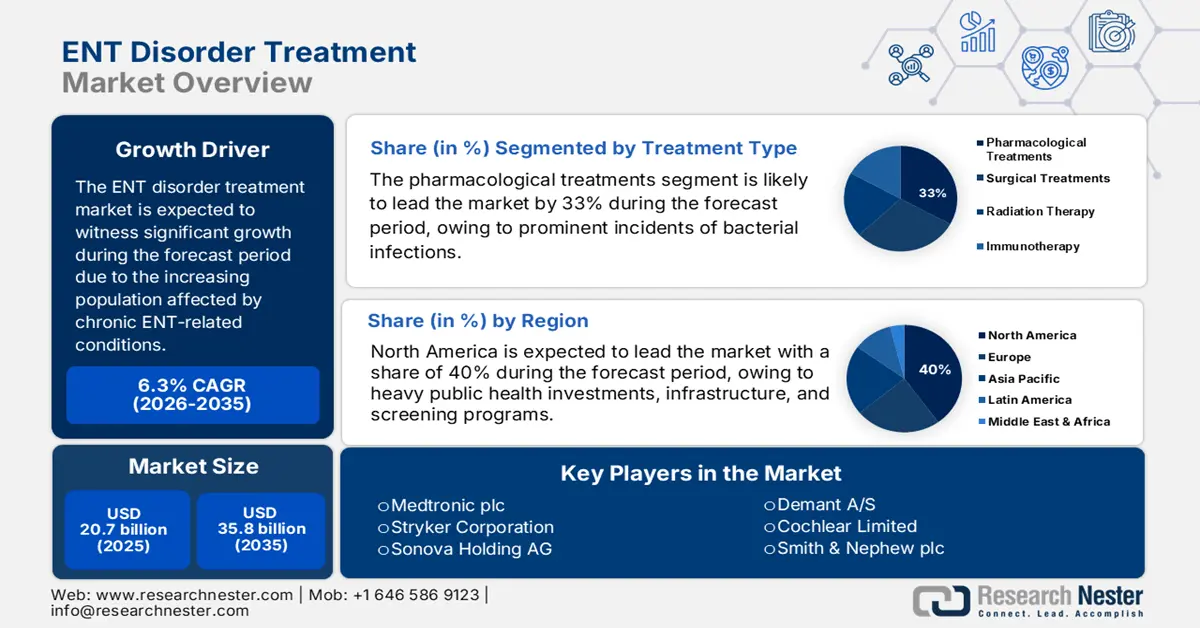

Der Markt für die Behandlung von HNO-Erkrankungen wird im Jahr 2025 auf 20,7 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 35,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung von HNO-Erkrankungen auf 22 Milliarden US-Dollar geschätzt.

Der internationale Markt wird primär durch die wachsende Zahl von Menschen mit chronischen HNO-Erkrankungen wie Sinusitis, Rhinitis und Hörverlust angetrieben, von denen weltweit Millionen betroffen sind. Auch die zunehmende Zahl älterer Menschen trägt maßgeblich zum Wachstum bei, da HNO-Erkrankungen mit dem Alter häufiger auftreten und an Bedeutung gewinnen. Laut einem Bericht der National Institutes of Health (NIH) vom September 2024 haben etwa 28 % der Erwachsenen über 52 Jahre mit mittelgradigem oder schwerem Hörverlust Schwierigkeiten im Alltag. Zum Vergleich: Bei Erwachsenen derselben Altersgruppe ohne Hörverlust liegt dieser Anteil bei 7,3 %. Technologische Fortschritte, beispielsweise minimalinvasive Chirurgie und KI-gestützte Diagnostik, verbessern die Behandlung und die Patientenergebnisse.

Darüber hinaus umfassen Handelsaktivitäten im Zusammenhang mit der Behandlung von HNO-Erkrankungen den Export und Import von Roh- und Fertigprodukten, wodurch der weltweite Zugang zu diesen Behandlungen ermöglicht wird. Produktionslinien für HNO-Medizinprodukte sind notwendig, um die Nachfrage nach diesen Produkten zu decken und effiziente Produktionsprozesse zu gewährleisten. Allgemeine Handelsprozesse wie Zölle und Regulierungen beeinflussen die Verfügbarkeit und die Kosten von HNO-Behandlungen in verschiedenen Regionen der Welt. Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom Februar 2025 sind weniger als 1,40 US-Dollar pro Kopf und Jahr an zusätzlichen Investitionen erforderlich, um die Versorgung von Ohren und Hörgeräten weltweit zu verbessern. Der Bericht hebt hervor, dass ein erweiterter Zugang erschwinglich ist. Internationale Zusammenarbeit ist notwendig, um Versorgungslücken zu schließen und die Behandlung von HNO-Erkrankungen weltweit voranzubringen.

Markt für die Behandlung von HNO-Erkrankungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verbreitung von Cochlea-Implantaten: Die steigende Nutzung von Hörlösungen wie Cochlea-Implantaten ist ein wichtiger Wachstumstreiber für den Markt. Laut einem Bericht der NIH vom September 2024 wurden 2022 weltweit über eine Million Cochlea-Implantate eingesetzt, was die zunehmende Akzeptanz und den technologischen Fortschritt in der Hörwiederherstellung belegt. Allein in den USA wurden rund 118.100 Implantate bei Erwachsenen und 65.000 bei Kindern durchgeführt, was auf einen stetig wachsenden Patientenstamm hinweist, der diese Versorgung in Anspruch nehmen kann. Zuvor hatte die steigende Nachfrage nach Cochlea-Implantaten zu einem Anstieg der HNO-Behandlungen und damit zu deren Expansion beigetragen.

- Zulassungen und Innovationen beschleunigen das Wachstum des HNO-Marktes: Jüngste regulatorische Maßnahmen der FDA belegen ein starkes Innovationswachstum im Bereich der HNO-Behandlung. Laut einer umfassenden Studie der NLM vom Januar 2024 hat die FDA im Jahr 2022 nach Begutachtung durch Expertengremien mehrere Medikamente und Medizinprodukte zugelassen, 37 neue HNO-medizinische Geräte sowie zwei neue Medikamente für HNO-Anwendungen identifiziert. Die Vielzahl der Zulassungen bestätigt die kontinuierlichen Bemühungen der Hersteller, neue Behandlungsmethoden zu entwickeln, die verfügbaren Therapieoptionen zu erweitern und so das Marktwachstum zu fördern.

- Fortschritte bei minimalinvasiven Operationstechniken: Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und Akzeptanz minimalinvasiver Operationstechniken in der HNO-Heilkunde begünstigt. Diese Verfahren ermöglichen kürzere Genesungszeiten, minimieren Komplikationen und verbessern die Behandlungsergebnisse für die Patienten. Da Gesundheitsdienstleister immer mehr Wert auf Patientenkomfort und schnelle Eingriffe legen, steigt der Bedarf an fortschrittlichen chirurgischen Instrumenten und Technologien stetig. Dies motiviert Hersteller, weitere Innovationen in diesem Bereich zu entwickeln, um ihr Produktportfolio in der HNO-Heilkunde zu erweitern.

GABHS-Testung (Gruppe-A-Beta-hämolysierende Streptokokken) bei HNO-Infektionen: Verteilung und Positivitätstrends

Vergleich der Wirksamkeit von GABHS-Tests in klinischen Studien bei Personen mit verschiedenen HNO-Infektionen (2022)

Gemeldete HNO-Infektion | GABHS-geprüft | Positives Testergebnis der Gruppe der getesteten Personen | Prozentsatz der positiven Fälle bei allen 784 Getesteten | Prozentsatz der positiven Fälle von allen positiven Fällen (%) |

Mandelentzündung (N = 11 624) | 485 (4,2 %) | 16 (3,3 %) | 61,9 % | 31 % |

Angina (N = 1867) | 91 (4,9 %) | 17 (18,7 %) | 11,6 % | 33 % |

AOM (N = 2375) | 157 (6,6 %) | 9 (5,7 %) | 20 % | 17% |

Periorbitale Zellulitis (N = 547) | 34 (6,2 %) | 5 (14,7 %) | 43,4 % | 10% |

Supraglottitis (N = 278) | 4 (1,4 %) | 0 (0%) | 0,5 % | 0 % |

Tiefer Halsraum (N = 140) | 5 (3,6 %) | 3 (60 %) | 0,6 % | 6% |

Akute Mastoiditis (N = 52) | 8 (15,4 %) | 2 (25 %) | 1 % | 4% |

Gesamt (N = 16 883) | 784 | 52 |

Quelle: NLM, September 2022

Herausforderung

- Regulatorische Hürden und hohe Entwicklungskosten: Der Markt für die Behandlung von HNO-Erkrankungen wird durch regulatorische Hürden und die enormen Kosten für die Entwicklung neuer Medikamente und Medizinprodukte beeinträchtigt. Darüber hinaus verzögert der langwierige Zulassungsprozess häufig Produkteinführungen und erhöht die Ausgaben, wodurch Innovationen den Patientenzugang erschwert werden. Zudem ist es für Hersteller schwierig, die unterschiedlichen Vorschriften in verschiedenen Regionen einzuhalten, wenn sie eine Markteintrittsstrategie für die globale Expansion entwickeln wollen, was das Wachstum hemmt.

Marktgröße und Prognose für die Behandlung von HNO-Erkrankungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

20,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

35,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von HNO-Erkrankungen:

Segmentanalyse der Behandlungsarten

Im Prognosezeitraum werden pharmakologische Behandlungen (Antibiotika) im Marktsegment der HNO-Erkrankungsbehandlungen voraussichtlich mit 33 % den größten Marktanteil halten. Dies ist auf die häufigen bakteriellen Infektionen wie akute Mittelohrentzündung und Sinusitis zurückzuführen, die meist eine Antibiotikatherapie erfordern. Die Anwendung wird zusätzlich durch vielversprechende Entwicklungen bei gezielten Antibiotika-Formulierungen gefördert, die eine höhere Wirksamkeit bei gleichzeitig reduzierten Nebenwirkungen aufweisen. Laut CDC treiben bakterielle Infektionen, die zu den häufigsten Ursachen von HNO-Komplikationen zählen, die Nachfrage nach Antibiotika kontinuierlich an. Angesichts des wachsenden Bewusstseins für die Gefahren unbehandelter Infektionen hat die rechtzeitige Anwendung von Antibiotika daher deutlich zugenommen.

Segmentanalyse der Behandlungsverfahren

Chirurgische Eingriffe werden im Prognosezeitraum voraussichtlich den größten Marktanteil im Bereich der HNO-ärztlichen Behandlungsverfahren einnehmen. Dies ist auf kürzere Genesungszeiten, minimale Narbenbildung und ein geringeres Komplikationsrisiko im Vergleich zu offenen Operationstechniken zurückzuführen. Der Einsatz fortschrittlicher Technologien, darunter robotergestützte Verfahren und Echtzeit-Bildgebung, hat diese Eingriffe präziser und sicherer gemacht. Laut einem Bericht von Stats N Data vom August 2025 wird der Markt für minimalinvasive Chirurgie in den nächsten fünf Jahren voraussichtlich ein Volumen von fast 50 Milliarden US-Dollar erreichen und damit einen steigenden Wachstumstrend verdeutlichen. Dieser Trend dürfte sich positiv auf den Marktanteil minimalinvasiver Techniken in der HNO-Chirurgie auswirken.

Produktsegmentanalyse

Medizinische Geräte werden im Prognosezeitraum voraussichtlich den größten Marktanteil im Markt für HNO-Heilkunde halten. Grund dafür ist die zunehmende Verbreitung von Hörverlust, insbesondere in der alternden Weltbevölkerung. Technologische Fortschritte haben die Entwicklung schlankerer Hörgeräte mit Funktionen wie künstlicher Intelligenz und Akkus ermöglicht, die für mehr Benutzerfreundlichkeit und Zufriedenheit sorgen. Laut einem Bericht der National Institutes of Health (NIH) vom September 2024 leiden in den USA 15 % der Erwachsenen ab 18 Jahren an Hörproblemen, was die Nachfrage nach Hörgeräten weiter steigert. Diese Entwicklungen werden die Position von Hörgeräten als führendes Produkt auf dem Markt weiter festigen.

Unsere detaillierte Analyse des Marktes für die Behandlung von HNO-Erkrankungen umfasst die folgenden Segmente:

Segment | Untersegmente |

Behandlungsart |

|

Behandlungsverfahren |

|

Produkttyp |

|

Endbenutzer |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von HNO-Erkrankungen – Regionale Analyse

Markteinblicke Nordamerika

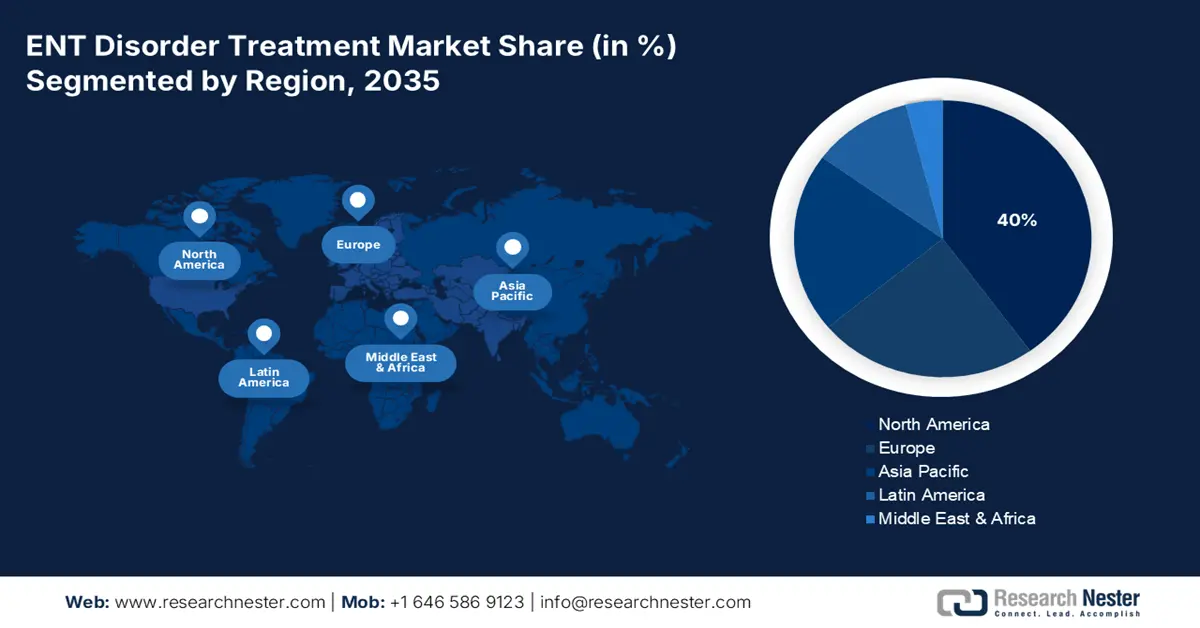

Der nordamerikanische Markt für die Behandlung von HNO-Erkrankungen wird im Prognosezeitraum voraussichtlich mit 40 % den größten Marktanteil halten. Grund dafür sind hohe Investitionen des öffentlichen Gesundheitswesens, die Infrastruktur und Screening-Programme. Staatliche Förderung gewährleistet die rechtzeitige Diagnose und Behandlung von Erkrankungen wie der Früherkennung und -intervention bei Hörstörungen (EHDI). Laut einem Bericht der CDC vom August 2024 werden in den USA 1 bis 2 von 1.000 Säuglingen taub oder schwerhörig geboren, was die Bedeutung von Früherkennungssystemen unterstreicht. Diese Patientengruppe verbessert den Zugang zu HNO-Geräten und -Behandlungen und stärkt die regionale Vormachtstellung Nordamerikas.

Der globale Markt für die Behandlung von HNO-Erkrankungen in den USA wächst signifikant. Erhöhte staatliche Forschungsmittel und regulatorische Unterstützung fördern Innovation und Zugänglichkeit. Das Nationale Institut für Taubheit und andere Kommunikationsstörungen (NIDCD) der National Institutes of Health (NIH) unterstützt weiterhin die translationale Forschung und entwickelt neue klinische Programme zur Behandlung von Hör- und Gleichgewichtsstörungen. Laut einem NIH-Bericht vom März 2024 umfasst das Budget des NIDCD-Präsidenten in Höhe von 535,9 Millionen US-Dollar ein Mentoring-Programm zur Förderung von Diversität und einen neuen Vertrag zur Verbesserung der Überwachung und Analyse klinischer Studien. Beide Maßnahmen beschleunigen die Entwicklung neuartiger Diagnostika und Therapien.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für die Behandlung von HNO-Erkrankungen im asiatisch-pazifischen Raum wird aufgrund der hohen Krankheitslast und der förderlichen Regierungspolitik voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Laut einem Bericht der National Institutes of Health (NIH) vom Januar 2025 wird die Zahl der Menschen in China mit mittelgradigem bis vollständigem Hörverlust bis 2060 auf etwa 242 Millionen geschätzt, was ein beträchtliches Patientenpotenzial darstellt. Diese steigende Nachfrage, kombiniert mit zunehmenden öffentlichen Gesundheitsausgaben und dem Ausbau der Infrastruktur, treibt die Position des asiatisch-pazifischen Raums als führende Region für die Expansion der HNO-Behandlung voran.

Der Markt für die Behandlung von HNO-Erkrankungen in China wächst aufgrund gezielter staatlicher Initiativen und erhöhter Investitionen in eine verbesserte Gesundheitsinfrastruktur und einen besseren Zugang zu medizinischer Versorgung signifikant. Die chinesische Regierung hat verschiedene Maßnahmen ergriffen, um diesem drängenden Problem zu begegnen, darunter die Einführung nationaler zentralisierter Arzneimittelbeschaffungsprogramme mit dem Ziel, die Arzneimittelpreise zu senken und den Arzneimittelhandel einzudämmen. Laut einem Bericht der National Library of Medicine (NLM) vom August 2023 konnten die Preise von 234 Medikamenten im Rahmen der nationalen zentralisierten Beschaffung um durchschnittlich über 53 % gesenkt werden. Die Gesamteinsparungen bei den Arzneimittelkosten beliefen sich im Jahr 2022 auf über 260 Milliarden Yuan (35,6 Milliarden US-Dollar).

Einblick in den europäischen Markt

Der globale Markt für die Behandlung von HNO-Erkrankungen in Europa wird im Prognosezeitraum voraussichtlich stetig wachsen. Grund dafür ist die alternde Bevölkerung in der Region, die zu einer Zunahme von Hör- und Gleichgewichtsstörungen führt. Fortschritte in der Medizintechnik und die verstärkte Anwendung minimalinvasiver chirurgischer Verfahren verbessern die Behandlungsqualität. Gut ausgebaute Gesundheitssysteme gewährleisten zudem eine breite Verfügbarkeit von Behandlung und Diagnostik. Erhöhte Investitionen in Forschung und klinische Studien fördern Innovationen. Diese Faktoren tragen zum Wachstum des Marktes in der Region bei und verbessern die Patientenversorgung. Staatliche Unterstützung und ein gesteigertes öffentliches Bewusstsein für die HNO-Gesundheit spielen ebenfalls eine wichtige Rolle für das Marktwachstum.

Der globale Markt für die Behandlung von HNO-Erkrankungen in Großbritannien wächst aufgrund strenger staatlicher Vorgaben und steigender Gesundheitsausgaben deutlich. Laut einem Bericht der britischen Regierung vom Juni 2025 erhöht sich das Budget des Nationalen Gesundheitsdienstes (NHS) für den laufenden Betrieb real um 29 Milliarden Pfund (36,2 Milliarden US-Dollar) pro Jahr von 2023/24 bis 2028/29. Die Ausgaben werden sich damit bis 2028/29 auf 226 Milliarden Pfund (282,5 Milliarden US-Dollar) belaufen, was einem durchschnittlichen jährlichen realen Wachstum von 3,0 % über den genannten Zeitraum entspricht. Diese Finanzspritze trägt dazu bei, die Ziele des NHS zur Reduzierung der Wartezeiten zu erreichen. So sollen bis zum Ende der Legislaturperiode 92 % der Patienten, beispielsweise HNO-Patienten, innerhalb von 18 Wochen nach Überweisung eine fachärztlich geleitete Behandlung bei nicht-notfallmäßigen Erkrankungen erhalten. Dieser schnellere Zugang dürfte die Nachfrage nach Behandlungen von HNO-Erkrankungen ankurbeln und den Markt deutlich öffnen.

Die Gesundheitsausgaben der Länder Europas (2022)

Land | Ausgaben (in Mio. €) |

Deutschland | 488.677 |

Frankreich | 313.574 |

Italien | 175.719 |

Spanien | 131.114 |

Niederlande | 96.820 |

Österreich | 49.897 |

Schweden | 59.110 |

Belgien | 59.626 |

Quelle: Eurostat, November 2024

Wichtigste Akteure auf dem Markt für die Behandlung von HNO-Erkrankungen:

- Medtronic plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker Corporation

- Sonova Holding AG

- Demant A/S

- Cochlea Limited

- Smith & Nephew plc

- Olympus Corporation

- Karl Storz SE & Co. KG

- Starkey Hörtechnologien

- GN Hearing (ReSound)

- Oticon (William Demant Holding A/S)

- Interacoustics A/S

- Hoya Corporation

- Meril Life Sciences Pvt. Ltd.

- Ambu A/S

Der Markt für die Behandlung von HNO-Erkrankungen ist hart umkämpft. Unternehmen investieren verstärkt in Produktinnovationen, strategische Allianzen und die Internationalisierung ihrer Märkte, um ihre Marktanteile auszubauen. Medtronic und Johnson & Johnson investieren massiv in die Forschung und Entwicklung neuerer chirurgischer Instrumente und Hörlösungen. Auch Cochlear Limited und Sonova Holding AG akquirieren regionale Anbieter, um ihre Marktposition durch regionale Vertriebsnetze zu stärken. Diese strategischen Schritte zielen darauf ab, der steigenden Nachfrage nach effektiveren HNO-Behandlungen und besseren Behandlungsergebnissen gerecht zu werden.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im September 2025 kündigte Somnair Inc. die Entwicklung der ersten nicht-invasiven Neurostimulationstherapie für obstruktive Schlafapnoe (OSA) an. Das Projekt wird von J2 Ventures geleitet, mit Beteiligung von Nexus Neurotech Ventures, Rice Alliance und Wolfpoint Capital. Somnair sicherte sich eine Anschubfinanzierung in Höhe von 4,3 Millionen US-Dollar, um seine Technologie weiterzuentwickeln.

- Im Mai 2023 gab Enterin Inc. bekannt , dass ihr vom Prüfarzt initiierter Antrag auf Zulassung eines neuen Prüfpräparats (IND 166532) von der FDA angenommen wurde. Das Unternehmen wird Patienten mit prodromaler Multisystematrophie (MSA) mit ENT-01 behandeln.

- Report ID: 7834

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.