Marktausblick für die Behandlung von Sehnervenerkrankungen:

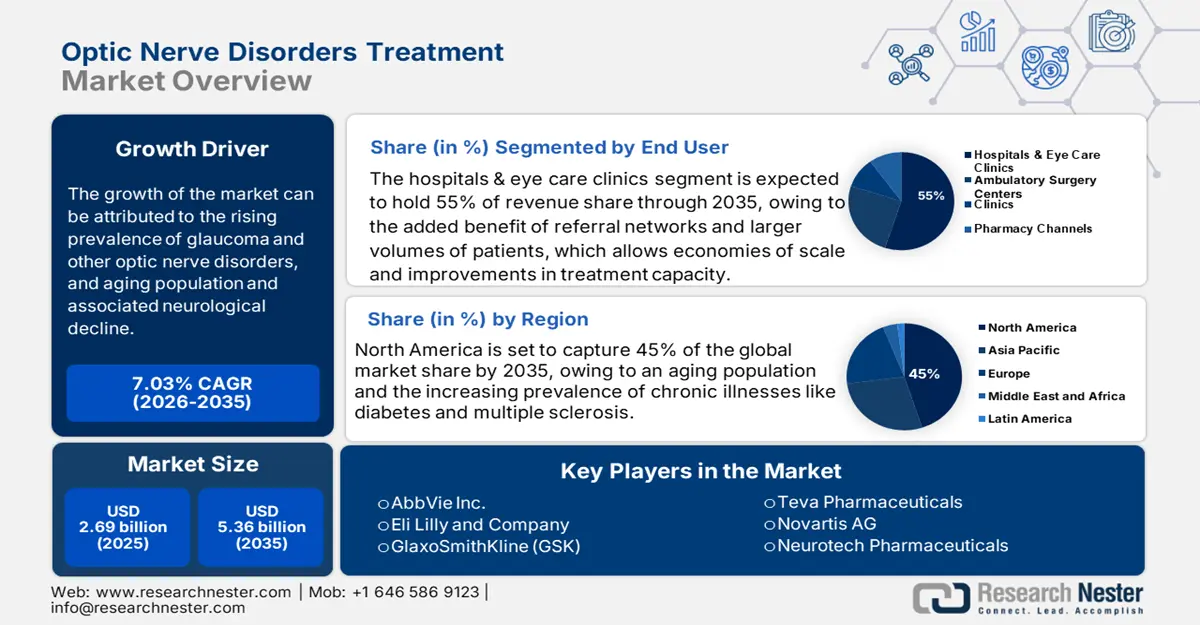

Der Markt für die Behandlung von Sehnervenerkrankungen wurde im Jahr 2025 auf 2,69 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 5,36 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,03 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung von Sehnervenerkrankungen auf 2,89 Milliarden US-Dollar geschätzt.

Die Behandlung von Sehnervenerkrankungen befindet sich aufgrund verschiedener Fortschritte in der regenerativen Medizin, Gentherapie, Neuroprotektion und digitalen Diagnostik im rasanten Wandel. Ein besonders vielversprechendes Entwicklungsgebiet ist die Gentherapie mit epigenetischer Reprogrammierung. Die AAV-basierte Verabreichung von Reprogrammierungsfaktoren hat in verschiedenen Tiermodellen die Sehkraft wiederhergestellt und ist damit ein erster Schritt zur Umkehrung des Sehverlusts auf zellulärer Ebene. Darüber hinaus ist die regenerative Medizin aufgrund ihres neuroprotektiven und remyelinisierenden Potenzials bei Optikusneuritis von großer Bedeutung. Diese Ansätze bieten den Vorteil einer höheren Sicherheit und einer Entzündungshemmung.

Minimalinvasive Glaukomoperationen (MIGS) werden zunehmend eingesetzt. Durch den Einsatz von Trabekel-Mikro-Bypass-Stents lässt sich der Augeninnendruck im Vergleich zu traditionellen Operationen mit weniger Komplikationen senken, was die Behandlungsergebnisse für Patienten verbessert. Auch in der Diagnostik gibt es vielversprechende Fortschritte. KI-basierte Interventionen und andere Technologien (z. B. hochauflösende Bildgebung wie OCT) ermöglichen eine effektivere Erkennung und Überwachung des Sehnervenzustands, was wiederum frühere Interventionen und personalisierte Behandlungen ermöglicht. Ergänzt wird dies durch den verbesserten Zugang zur Sehnervengesundheit via Telemedizin und anderer digitaler Gesundheitstechnologien. Dies ermöglicht Ferndiagnose, virtuelle Sprechstunden und Überwachung – allesamt wichtige Bestandteile eines langfristigen Behandlungsplans. Auch vielversprechende Therapieansätze werden erforscht, darunter neuartige Biologika, die die Remyelinisierung und/oder Nervenregeneration fördern, sowie laufende klinische Studien, die dieses Potenzial untersuchen.

Markt für die Behandlung von Sehnervenerkrankungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Verbreitung von Glaukom und anderen Sehnervenerkrankungen : Glaukom ist eine der Hauptursachen für irreversible Erblindung und treibt den Markt für die Behandlung von Sehnervenerkrankungen an. Laut der Glaucoma Research Foundation werden weltweit voraussichtlich mehr als 22 Millionen Menschen an Glaukom leiden. Darüber hinaus nehmen die Inzidenz von Optikusneuritis, ischämischer Optikusneuropathie und traumatischer Optikusneuropathie zu. Diese Erkrankungen verlaufen fortschreitend und erfordern eine langfristige Behandlung und Pflege des Sehnervs, was zu einer großen Anzahl aktiver Patienten führt. Der Anstieg der Patientenzahlen verdeutlicht den Bedarf an medikamentösen und chirurgischen Eingriffen.

- Alternde Bevölkerung und damit einhergehender neurologischer Abbau : Ein wesentlicher Faktor ist die weltweit wachsende Zahl älterer Menschen, da Menschen ab 60 Jahren ein erhöhtes Risiko für degenerative Augen- und neurologische Erkrankungen aufweisen. Mit zunehmendem Alter steigt das Risiko für die Diagnose von Glaukom, Optikusneuropathie und neurodegenerativen Sehverlusten deutlich an. Diese alternde Bevölkerung wird das Marktpotenzial für Behandlungen von Sehnervenerkrankungen, einschließlich neuroprotektiver Medikamente, Diagnostik und chirurgischer Eingriffe, weiter steigern. Der Alterungsprozess ist in Nordamerika, Europa, Japan und China besonders ausgeprägt.

- Zunehmender Einsatz KI-basierter Diagnose- und Bildgebungsverfahren : Künstliche Intelligenz und Bildgebungssysteme wie die optische Kohärenztomographie (OCT) und Fundusfotografie verbessern die Früherkennung und gezielte Intervention. KI-Modelle ermöglichen es Augenärzten, frühe Schäden am Sehnerv zu erkennen, bevor es zu weiteren Schäden kommt – insbesondere bei chronischen Erkrankungen wie dem Glaukom und in interventionellen Modellen. Dies ermöglicht ein frühzeitiges Eingreifen, um irreversiblen Sehverlust zu verhindern. Die digitale Diagnostik trägt zu einer optimalen Patientenadhärenz und einem besseren Behandlungsergebnis bei und ermöglicht die Entwicklung personalisierter Diagnose- und Therapieprotokolle. Dies führt insgesamt zu einem verstärkten Einsatz systemischer unterstützender Medikamente und Überwachungssysteme.

Globale Ursachen der Blindheit

Glaukom | 12% |

AMD | 9% |

Hornhauttrübung | 5% |

Diabetische Retinopathie | 5% |

ONCHO | 1% |

Blindheit im Kindesalter | 4% |

Trachom | 4% |

Katarakt | 47% |

Andere | 13% |

Quelle: WHO

Herausforderungen

- Begrenzte regenerative Behandlungsmöglichkeiten : Trotz Fortschritten befinden sich echte regenerative Therapien, die eine Heilung von Sehnervenschäden ermöglichen, größtenteils noch im experimentellen Stadium. Die meisten Behandlungen dienen lediglich dazu, das Fortschreiten der Erkrankung zu verlangsamen. Da die Regeneration des Sehnervs kein natürlicher Vorgang ist, gestaltet sich die Entwicklung wirksamer Therapien schwierig. Die Einführung kurativer Behandlungen wird zudem durch hohe Forschungskosten, Schwierigkeiten im klinischen Studienprozess und regulatorische Hürden eingeschränkt.

- Hohe Kosten für fortschrittliche Therapien und Geräte: Neuartige Therapien wie Gentherapie, Stammzelltherapie und Hightech-Diagnostik (z. B. OCT mit KI) sind kostspielig und in der Regel nicht in den gesetzlichen Krankenversicherungen enthalten. Dies führt häufig dazu, dass Patienten in Ländern mit niedrigem und mittlerem Einkommen sowie unterversicherte Patienten in wohlhabenderen Ländern keinen Zugang zu diesen Therapien haben. Daher ist die Marktdurchdringung solcher Lösungen außerhalb spezialisierter Gesundheitseinrichtungen sehr gering, was ihre allgemeine Nutzung begrenzt.

Marktgröße und Prognose für die Behandlung von Sehnervenerkrankungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,03 % |

|

Marktgröße im Basisjahr (2025) |

2,69 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

5,36 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Sehnervenerkrankungen:

Endnutzersegmentanalyse

Das Segment der Krankenhäuser und Augenkliniken wird im betrachteten Zeitraum voraussichtlich mit 55 % den größten Anteil am Markt für die Behandlung von Sehnervenerkrankungen ausmachen. Durch die Bereitstellung der notwendigen Ressourcen für die Diagnose, das Management und die Behandlung komplexer Sehnervenerkrankungen wie Glaukom und Optikusneuritis schaffen diese Gesundheitseinrichtungen die Infrastruktur, um fortschrittliche Therapieverfahren wie intravitreale Injektionen, Lasertherapien und sogar chirurgische Eingriffe zu ermöglichen. Dies erfordert häufig spezialisierte Augenärzte und moderne Geräte. Krankenhäuser profitieren zudem von Überweisungsnetzwerken und einem höheren Patientenaufkommen, was Skaleneffekte und eine Verbesserung der Behandlungskapazität ermöglicht.

Segmentanalyse der Behandlungsarten

Das Segment der pharmakologischen Therapien wird den Markt für die Behandlung von Sehnervenerkrankungen im analysierten Zeitraum voraussichtlich dominieren. Die Vorherrschaft dieser Behandlungsmethoden ist vor allem auf den häufigen Einsatz von Medikamenten wie Steroiden, neuroprotektiven Wirkstoffen und Immunmodulatoren zur Behandlung von Optikusneuritis, Glaukom und Optikusneuropathie zurückzuführen. Von diesen verfügbaren Behandlungsoptionen sind pharmakologische Therapien die schonendsten und kostengünstigsten, die in Krankenhäusern, Kliniken und ambulanten Einrichtungen verfügbar und zugänglich sind, was zu einer breiten Patientenbeteiligung führt. Kontinuierliche Bemühungen in der pharmazeutischen Forschung und Entwicklung führen zu neuartigen Behandlungsansätzen wie der Gentherapie und neuroprotektiven Wirkstoffen, die die Wirksamkeit und die Behandlungsergebnisse verbessern.

Segmentanalyse der Krankheitsarten

Im Untersuchungszeitraum wird erwartet, dass das Glaukomsegment einen signifikanten Marktanteil im Bereich der Sehnervenbehandlungen einnehmen wird. Glaukom stellt das größte Marktsegment in diesem Bereich dar. Dies ist vor allem darauf zurückzuführen, dass es weltweit eine der Hauptursachen für irreversible Erblindung ist. Die Prävalenz nimmt weltweit in der alternden Bevölkerung zu und wird voraussichtlich bis 2034 weiter steigen, was zu einer Ausweitung der Behandlungsmöglichkeiten führt. Die Behandlungsmöglichkeiten für Glaukom im Rahmen des Managed-Care-Programms reichen von Medikamenten bis hin zu chirurgischen Eingriffen. Initiativen im Bereich der öffentlichen Gesundheit zur Früherkennung und Behandlung tragen ebenfalls zu einer Erhöhung der Anzahl behandelter Patienten bei. Ein gesteigertes Bewusstsein und der Ausbau von Screening-Programmen erweitern den Patientenstamm und erhöhen die Wahrscheinlichkeit, dass Patienten eine Behandlung in Anspruch nehmen.

Unsere detaillierte Analyse des Marktes für die Behandlung von Sehnervenerkrankungen umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Behandlungsart |

|

Krankheitsart |

|

Verabreichungsweg |

|

Arzneimitteltyp |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von Sehnervenerkrankungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

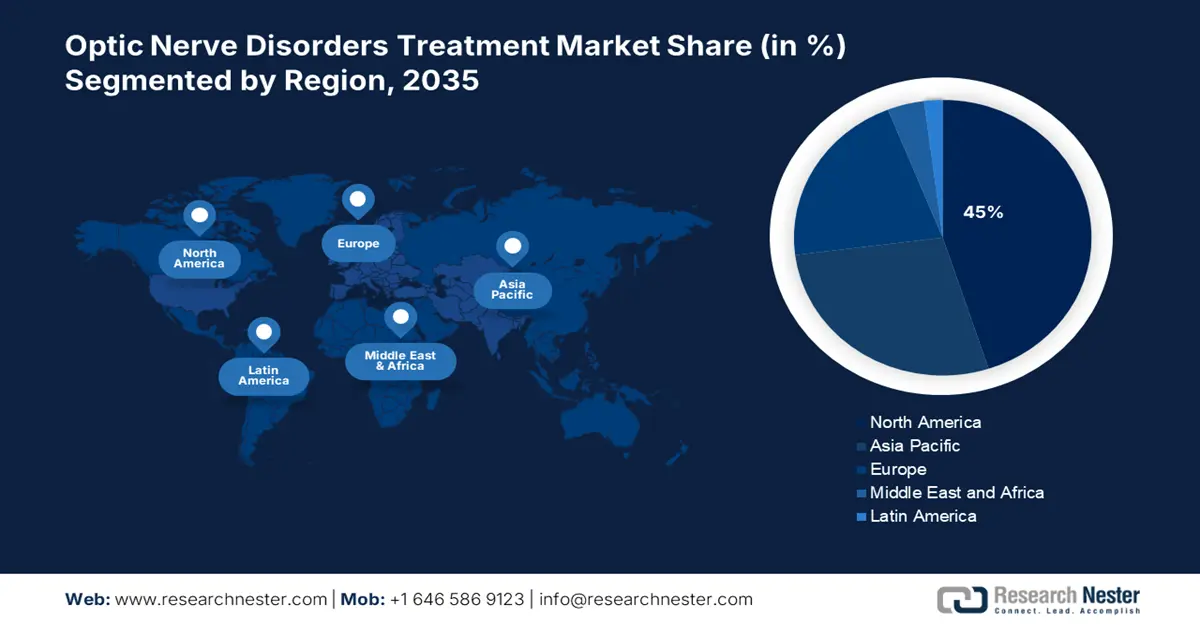

Nordamerika wird voraussichtlich bis Ende 2035 mit 45 % den größten Anteil am globalen Markt für die Behandlung von Sehnervenerkrankungen einnehmen. Das Wachstum dieses Marktes wird von mehreren Schlüsselfaktoren beeinflusst. Eine alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes und Multiple Sklerose tragen zu einer höheren Anzahl von Sehnervenerkrankungen wie Glaukom und Optikusneuritis bei. Die Prognose der American Diabetes Association geht davon aus, dass im Jahr 2021 38,4 Millionen Amerikaner, also 11,6 % der Gesamtbevölkerung, an Diabetes litten. In der Region haben mehrere große Pharma- und Biotechnologieunternehmen ihren Sitz, die aktiv an der Entwicklung neuer Therapien beteiligt sind. Förderliche regulatorische Rahmenbedingungen begünstigen Innovationen in der Behandlungsentwicklung. Darüber hinaus tragen ein weit verbreitetes Bewusstsein für Augengesundheit, regelmäßige Vorsorgeuntersuchungen und eine umfassende Krankenversicherung zu einer starken Marktnachfrage bei.

Die USA werden aufgrund ihrer umfangreichen Gesundheitsinfrastruktur, der führenden Präsenz großer Pharmaunternehmen und ihres Engagements in Forschung und Entwicklung voraussichtlich den Weltmarkt für die Behandlung von Sehnervenerkrankungen dominieren. Die alternde Bevölkerung und die hohe Inzidenz von Erkrankungen wie Glaukom und Diabetes fördern das Marktwachstum für Sehnerventherapien. Die FDA unterstützt zudem neue Therapien, indem sie die Entwicklung, Zulassung und Verfügbarkeit innovativer Therapien vereinfacht. Darüber hinaus besteht ein breites Bewusstsein für Sehnervenerkrankungen und ein guter Zugang zu Früherkennungsmethoden.

Kanada hat das Glück, über ein öffentlich finanziertes Gesundheitssystem mit einem hohen Standard an medizinischer Versorgung zu verfügen, der die Früherkennung und kontinuierliche Behandlung von Sehnervenerkrankungen ermöglicht. Die zunehmende Alterung der Bevölkerung führt zu einer steigenden Zahl von Menschen mit Sehstörungen. Staatliche Fördergelder und Unterstützung für Innovationen im Gesundheitswesen sowie Kooperationen ermöglichen es Kanadiern, Zugang zu innovativen Behandlungsmethoden zu erhalten. Ein gesteigertes öffentliches Bewusstsein und regelmäßige Vorsorgeuntersuchungen tragen ebenfalls dazu bei, die Nachfrage zu decken.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird der Markt für die Behandlung von Sehnervenerkrankungen bis 2035 voraussichtlich ein signifikantes Wachstum verzeichnen. Die Bevölkerung ist groß und altert zunehmend, was zu einem Anstieg altersbedingter und chronischer Erkrankungen führt. Laut Weltgesundheitsorganisation (WHO) leben etwa 30 % der blinden und sehbehinderten Menschen weltweit in Südostasien. Regierungen und Gesundheitsdienstleister legen Wert darauf, den Zugang zur medizinischen Versorgung zu verbessern und Screening-Programme einzuführen, um Sehnervenerkrankungen frühzeitig zu erkennen. Die Finanzierung von Gesundheitseinrichtungen steigt, und es gibt immer mehr kostengünstige Medikamente. Mit steigendem verfügbaren Einkommen und wachsendem Bewusstsein für Augengesundheit suchen immer mehr Menschen Hilfe bei schweren Sehproblemen.

In Indien wird aufgrund der großen Bevölkerung, der steigenden Diabetesprävalenz und des verbesserten öffentlichen Bewusstseins für Augengesundheit ein Wachstum des Marktes für die Behandlung von Sehnervenerkrankungen erwartet. Der Ausbau der Gesundheitsinfrastruktur und die Erweiterung des Angebots an augenärztlichen Leistungen in städtischen und stadtnahen Gebieten tragen dazu bei, Behandlungen zugänglicher zu machen. Auch die zunehmende Verfügbarkeit kostengünstiger Generika von lokalen und regionalen Pharmaherstellern unterstützt diese Entwicklung. Staatlich geförderte umfassende Vorsorge- und Gesundheitsprogramme ermöglichen der Bevölkerung die Früherkennung und Prävention von Augenerkrankungen.

Chinas Bevölkerung altert rasant und ist stark von chronischen Krankheiten betroffen, was ein wichtiger Wachstumstreiber für den Markt zur Behandlung von Sehnervenerkrankungen ist. Das Land investiert erheblich in die Gesundheitsreform. Investitionen in die Urbanisierung, die Stärkung des Gesundheitsbewusstseins und staatlich geförderte medizinische Forschung verbessern die Diagnose- und Behandlungsraten von Sehnervenerkrankungen. Lokale Innovationen in der pharmazeutischen Produktion und Partnerschaften mit globalen Unternehmen unterstreichen die Bemühungen, neue Therapien zu importieren.

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis 2035 eine bedeutende Rolle auf dem globalen Markt für die Behandlung von Sehnervenerkrankungen spielen. Analysten berichten, dass Europa über angesehene Gesundheitssysteme verfügt und die etablierten medizinischen Einrichtungen in seinen zahlreichen Ländern einen gut dokumentierten Zugang zu hochwertiger Augenversorgung bieten. Dies unterstützt Patienten bei der Früherkennung und der fortlaufenden Behandlung ihrer behinderungsbedingten Probleme. Das gestiegene öffentliche Bewusstsein für Augengesundheit fördert eine hohe Bereitschaft der Patienten, Vorsorgeuntersuchungen wahrzunehmen, und hilft Augenärzten, mögliche Erkrankungen frühzeitig zu erkennen. Zahlreiche europäische Unternehmen haben Therapien zum Schutz der Nervenzellen entwickelt und arbeiten kontinuierlich an weiteren Behandlungen für erbliche Augenkrankheiten, die durch Sehnervenschädigung verursacht werden. Die Zulassungsbehörden gewährleisten, dass jedes neue Medikament ohne unnötige Verzögerung geprüft und zugelassen wird. Darüber hinaus fördern staatliche, internationale und private Fördermittel die Forschung und Entwicklung neuer medizinischer Behandlungen.

Das Vereinigte Königreich verfügt über ein leistungsstarkes Gesundheitssystem (NHS) mit spezialisierten Fachbereichen, das den Zugang zu ambulanter Augenversorgung ermöglicht und die Früherkennung von Sehnervenerkrankungen unterstützt. Das wachsende öffentliche Bewusstsein und verstärkte Vorsorgeuntersuchungen tragen dazu bei, Erkrankungen wie das Glaukom in frühen Stadien zu erkennen und zu behandeln. Dank weltweit führender Forschungseinrichtungen und Biotechnologieunternehmen stehen dem Vereinigten Königreich zudem komplexere, kommerziell erprobte Behandlungsmethoden zur Verfügung. Schließlich fördert die Regierung nationale und internationale klinische Studiengruppen.

Frankreich dürfte sich aufgrund seines umfassenden öffentlichen Gesundheitssystems, der überdurchschnittlichen Versorgungsqualität und der steigenden Investitionen in die Augengesundheitsforschung gut etablieren. Frankreich hat eine relativ große ältere Bevölkerung, was das Risiko für Erkrankungen des Sehnervs erhöht. Die pharmazeutische Industrie ist mit Unternehmen wie Eyeball Pharmaceuticals und Forschungszentren, die Medikamente für das gesamte neuroophthalmologische Spektrum entwickeln, eng verbunden. Darüber hinaus fördern Initiativen im Bereich der öffentlichen Gesundheit in Verbindung mit der Verfügbarkeit von Diagnoseverfahren das Potenzial für frühzeitige Behandlungsinterventionen und das kontinuierliche Wachstum des Sektors.

Wichtigste Akteure auf dem Markt für die Behandlung von Sehnervenerkrankungen:

- AbbVie Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Eli Lilly and Company (USA)

- GlaxoSmithKline (GSK) (UK)

- Pfizer Inc. (USA)

- Teva Pharmaceuticals (Israel)

- Novartis AG (Schweiz)

- Neurotech Pharmaceuticals (USA)

- Bayer AG (Deutschland)

- Regeneron Pharmaceuticals (USA)

- Allergan (ein Unternehmen von AbbVie) (Irland)

- GenSight Biologics (Frankreich)

- Santhera Pharmaceuticals (Schweiz)

- Stealth BioTherapeutics (USA)

- REGENXBIO Inc. (USA)

- Bausch + Lomb (USA)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Alcon Inc. (Schweiz)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Nanoscope Therapeutics (USA)

- Kubota Vision Inc. (USA)

Der Markt für die Behandlung von Sehnervenerkrankungen ist hart umkämpft. Große Pharmaunternehmen investieren massiv in die Forschung und Entwicklung neuer Therapien gegen die Sehnervendegeneration. Biotechnologieunternehmen setzen auf Innovationen in der Gentechnik, um Gentherapien zur Heilung bestimmter erblicher Optikusneuropathien zu entwickeln. Diese Unternehmen investieren in die Entwicklung verschiedener Gentherapien und nutzen die bedeutenden Fortschritte in der Gentechnik, sowohl bei der Genübertragung als auch bei der Genomeditierung. Andere Unternehmen versuchen, ihr Angebot um Generika und kostengünstige Therapien zu erweitern, um Patienten in Entwicklungsländern erschwinglichere Behandlungsoptionen zu bieten.

Neueste Entwicklungen

- Eine im Januar 2025 im Chinese Medical Journal veröffentlichte Studie schlägt vor, künstliche Intelligenz (KI) zur Entdeckung neuer Medikamente gegen Glaukom einzusetzen.

Forscher untersuchen den Einsatz von KI zur Entwicklung eines potenziellen Medikaments, das die Glaukombehandlung revolutionieren könnte. Um Wirkstoffe zu finden, die auf RIPK3 abzielen, nutzten die Wissenschaftler hochentwickelte KI-Modelle wie Graph-Neuronale-Netzwerk-Modelle und ein Big-Language-Modell. - Im Januar 2025 verpflichtete sich Stoke Therapeutics, Inc., mithilfe von RNA-Medikamenten die Proteinexpression durch Nutzung körpereigener Mechanismen wiederherzustellen. Das Unternehmen gab bekannt, eine Partnerschaft mit internationalen Zulassungsbehörden zur Konzeption der Phase-3-Studie EMPEROR mit Zorevunersen eingegangen zu sein. Zorevunersen könnte das erste krankheitsmodifizierende Medikament zur Behandlung des Dravet-Syndroms sein. Nach erfolgreichen Gesprächen mit der FDA, der EMA und der PMDA hat das Unternehmen das Studienprotokoll für die EMPEROR-Phase-3-Studie fertiggestellt.

- Report ID: 8079

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.