Marktausblick für die Behandlung von HPV-assoziierten Erkrankungen:

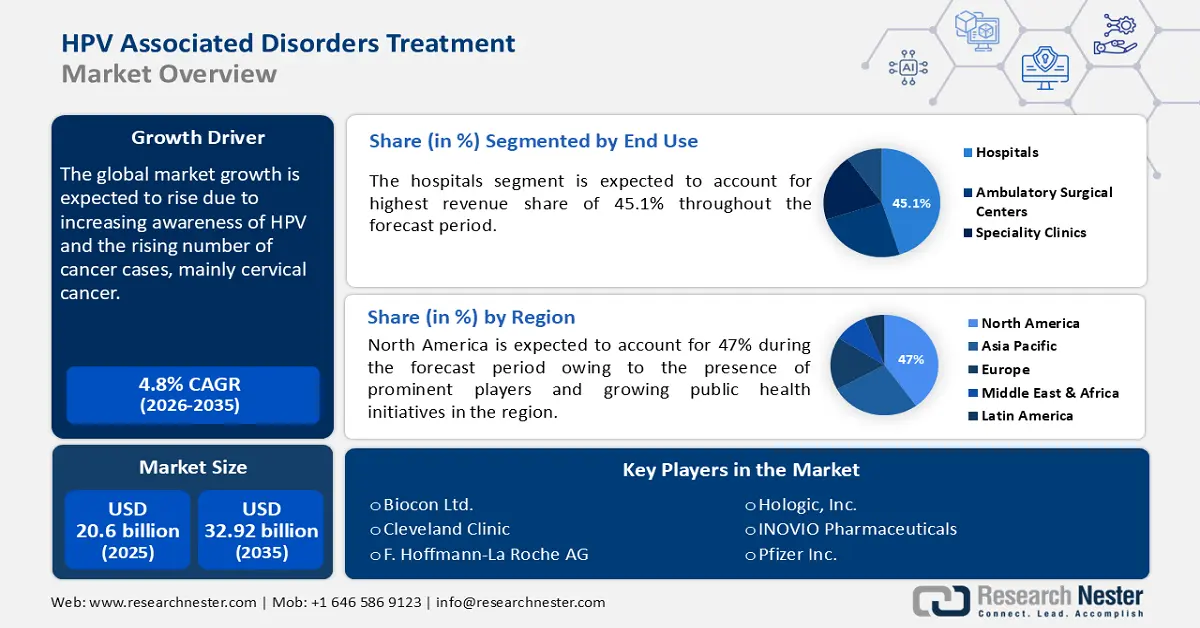

Der Markt für die Behandlung von HPV-assoziierten Erkrankungen hatte im Jahr 2025 ein Volumen von 20,6 Milliarden US-Dollar und wird bis 2035 voraussichtlich 32,92 Milliarden US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 4,8 % im Prognosezeitraum zwischen 2026 und 2035. Im Jahr 2026 wird der Branchenwert der Behandlung von HPV-assoziierten Erkrankungen auf 21,49 Milliarden US-Dollar geschätzt.

Der Markt für die Behandlung HPV-assoziierter Erkrankungen verzeichnet ein robustes Wachstum, das durch die weltweit steigende Prävalenz von HPV-assoziierten Erkrankungen, darunter Gebärmutterhals-, Anal- und Oropharynxkarzinome, angetrieben wird. Diagnostische Fortschritte wie NGS und molekulare Tests sowie die Entwicklung zielgerichteter Therapien und Impfstoffe erweitern die Behandlungsmöglichkeiten. So erhielt Merck im Juni 2020 die Zulassung der US-amerikanischen FDA für GARDASIL 9 zur Vorbeugung von Oropharynxkarzinomen und anderen Kopf-Hals-Tumoren, die durch die HPV-Typen 16, 18, 31, 33, 45, 52 und 58 verursacht werden. Darüber hinaus treiben staatliche Initiativen zur Förderung von HPV-Impf- und Screening-Programmen, insbesondere in Industrieländern, das Wachstum des Marktes für die Behandlung HPV-assoziierter Erkrankungen weiter voran.

Schlüssel Behandlung von HPV-assoziierten Erkrankungen Markteinblicke Zusammenfassung:

Regionale Highlights:

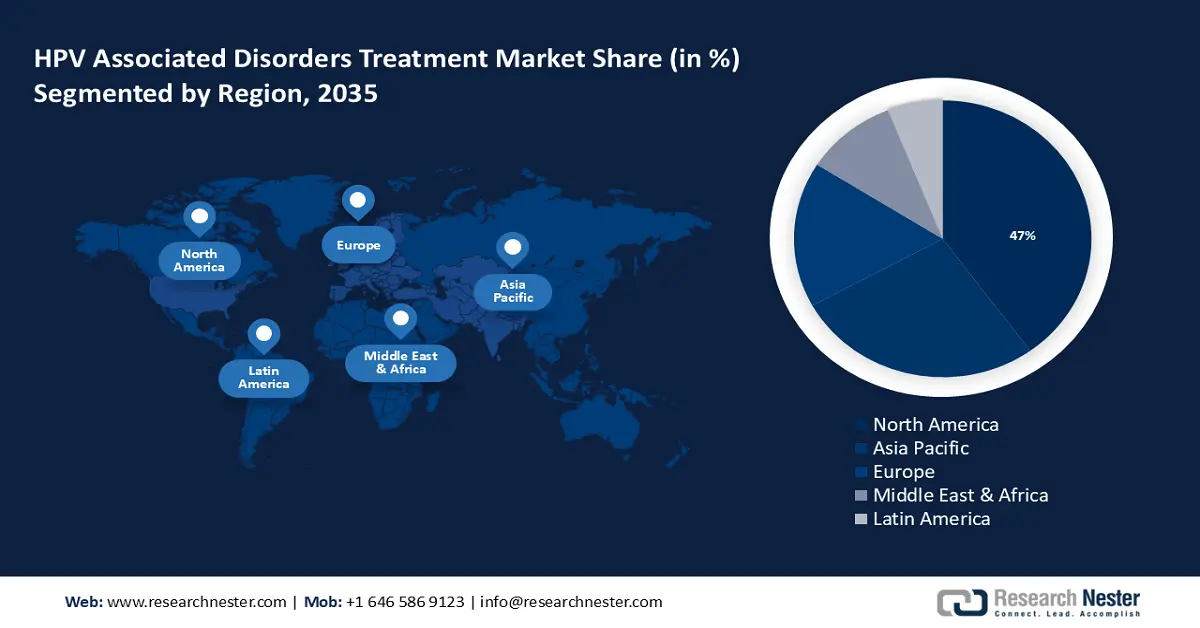

- Der nordamerikanische Markt für die Behandlung von HPV-assoziierten Erkrankungen wird bis 2035 einen Marktanteil von 47 % erreichen, angetrieben durch öffentliche Gesundheitsinitiativen und steigende HPV-Impfraten.

Segmenteinblicke:

- Das Krankenhaussegment im Markt für die Behandlung von HPV-assoziierten Erkrankungen wird voraussichtlich bis 2035 einen Marktanteil von 45,10 % erreichen, was auf die Kapazitäten der Krankenhäuser bei der Durchführung komplexer HPV-bezogener Behandlungen zurückzuführen ist.

- Das Medikamentensegment im Markt für die Behandlung von HPV-assoziierten Erkrankungen wird voraussichtlich bis 2035 ein dominantes Wachstum verzeichnen, angetrieben durch den Anstieg der HPV-Infektionen und Fortschritte bei der Arzneimittelformulierung.

Wichtige Wachstumstrends:

- Zunehmender Fokus auf personalisierte Medizin

- Technologische Fortschritte in der Diagnostik

Große Herausforderungen:

- Eingeschränkter Zugang und eingeschränktes Bewusstsein in einkommensschwachen Regionen

- Mangel an wirksamen Krebstherapien im Spätstadium

Hauptakteure: Eli Lilly and Company, F. Hoffmann-La Roche AG, GlaxoSmithKline plc, Hologic, Inc., INOVIO Pharmaceuticals.

Global Behandlung von HPV-assoziierten Erkrankungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 20,6 Milliarden USD

- Marktgröße 2026: 21,49 Milliarden USD

- Prognostizierte Marktgröße: 32,92 Milliarden USD bis 2035

- Wachstumsprognosen: 4,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (47 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Frankreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Thailand

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für die Behandlung von HPV-assoziierten Erkrankungen:

Wachstumstreiber

Zunehmender Fokus auf personalisierte Medizin: Der wachsende Trend zur personalisierten Medizin treibt das Marktwachstum bei der Behandlung von HPV-assoziierten Erkrankungen maßgeblich voran. Fortschritte in der Genomik und Molekulardiagnostik ermöglichen individuellere Behandlungspläne, die auf der genetischen Ausstattung des Patienten und dem HPV-Stamm basieren. Dieser präzise Ansatz trägt zur Entwicklung effektiverer Behandlungsschemata bei, insbesondere bei HPV-bedingten Krebserkrankungen.

Die American Association for Cancer Research (AACR) diskutierte in ihrem Bericht vom April 2024 Neoantigen-Impfstoffe zur Induktion tumorspezifischer Immunreaktionen mit niedrigen Rückfallraten bei Patienten mit chirurgisch entferntem Plattenepithelkarzinom im Kopf-Hals-Bereich (HNSCC). Der von der AACR entwickelte, personalisierte Neoantigen-Impfstoff TG4050 ist eine nicht-pathogene Form des Pockenvirus zur Entwicklung individualisierter Impfstoffe. Maßgeschneiderte Therapien, darunter zielgerichtete Medikamente und Immun-Checkpoint-Inhibitoren, gewinnen zunehmend an Bedeutung, erhöhen die Nachfrage nach solchen Lösungen und tragen zum Marktwachstum bei.- Technologische Fortschritte in der Diagnostik: Innovationen im Next-Generation-Sequencing (NGS) und in der Molekulardiagnostik haben die Diagnose von HPV-Infektionen und verwandten Krebsarten grundlegend verändert. Moderne Diagnosetools können HPV-Infektionen in früheren Stadien präziser erkennen und so rechtzeitig eingreifen. Das von Roche eingeführte CINtec PLUS Cytology Kit erhielt im September 2020 die FDA-Zulassung für den erweiterten Einsatz, um Ärzte bei der Prävention von Gebärmutterhalskrebs zu unterstützen. Dank präziserer Diagnostik können Gesundheitsdienstleister gezielte Therapien anbieten und so den Bedarf an invasiven Behandlungen reduzieren. Dies stärkt das Vertrauen der Patienten in neuere Behandlungen und treibt das Marktwachstum voran.

Herausforderungen

Eingeschränkter Zugang und Aufklärung in einkommensschwachen Regionen: Länder mit niedrigem Einkommen sind mit Barrieren wie einer unzureichenden Gesundheitsinfrastruktur und einem geringen öffentlichen Bewusstsein konfrontiert. In vielen Regionen führen kulturelle Stigmatisierung und Fehlinformationen rund um HPV und sexuell übertragbare Krankheiten zu niedrigeren Screening-Raten und verzögerten Diagnosen, was eine frühzeitige Behandlung HPV-bedingter Erkrankungen erschwert. Darüber hinaus bedeutet der mangelnde Zugang zur Gesundheitsversorgung, dass Patienten in diesen Gebieten selbst nach einer Diagnose möglicherweise nicht die notwendige Behandlung erhalten. Diese Faktoren bremsen das Marktwachstum in vielen Regionen.

Mangel an wirksamen Therapien für Krebs im Spätstadium: Aktuelle Behandlungen wie Chemotherapie, Bestrahlung oder Operationen sind in fortgeschrittenen Krebsstadien oft weniger wirksam, was zu schlechten Patientenergebnissen führt. Daher steigt der Bedarf an wirksameren Behandlungen für HPV-bedingte Krebserkrankungen, die bessere Überlebensraten bei weniger Nebenwirkungen bieten. Diese Lücke in der wirksamen Behandlung von Krebs im Spätstadium stellt weiterhin eine erhebliche Hürde für den Markt dar.

Marktgröße und Prognose zur Behandlung von HPV-assoziierten Erkrankungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4,8 % |

|

Marktgröße im Basisjahr (2025) |

20,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

32,92 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von HPV-assoziierten Erkrankungen:

Segmentanalyse der Behandlungsart

Medikamente werden im Prognosezeitraum voraussichtlich das Behandlungssegment dominieren. Zu den wichtigsten Wachstumstreibern dieses Segments zählt die zunehmende Verfügbarkeit antiviraler und immunmodulatorischer Medikamente. Diese Medikamente zielen auf HPV-bedingte Infektionen und Komplikationen wie Genitalwarzen und zervikale Dysplasie ab. Die steigende Inzidenz HPV-assoziierter Krebserkrankungen wie Gebärmutterhals-, Anal- und Oropharynxkarzinome hat die Nachfrage nach therapeutischen Medikamenten zusätzlich erhöht. Darüber hinaus haben Fortschritte bei der Formulierung von Medikamenten, darunter topische Cremes, orale Medikamente und injizierbare Präparate, die Behandlungen wirksamer und für Patienten zugänglicher gemacht.

Der Trend zu nicht-invasiven Optionen im Vergleich zu aggressiveren Behandlungen wie Operationen hat die Akzeptanz von Medikamenten als bevorzugte Behandlungsmethode weiter verstärkt. Laufende Forschung und klinische Studien zu HPV-Impfstoffen und -Therapeutika dürften das Wachstum des Segments ankurbeln. So gaben beispielsweise die Bayer AG und Thermo Fisher Scientific Inc. im März 2024 eine Zusammenarbeit zur Entwicklung von NGS-basiertem CDx für Krebsmedikamente bekannt. Der Schwerpunkt der Zusammenarbeit liegt auf der Entwicklung fortschrittlicher Diagnostik, die präzisere und personalisiertere medizinische Behandlungen für Patienten mit HPV-bedingten Krebserkrankungen ermöglicht. Mit der Markteinführung neuer Medikamente wird das Wachstum des Segments voraussichtlich weiter steigen.

Endverbraucher-Segmentanalyse

Bis 2035 wird der Marktanteil des Krankenhaussegments bei der Behandlung von HPV-assoziierten Erkrankungen voraussichtlich rund 45,1 % betragen. Die moderne medizinische Infrastruktur in Krankenhäusern ermöglicht komplexe Behandlungen wie chirurgische Eingriffe, Strahlentherapie und die Verabreichung hochentwickelter Medikamente gegen HPV-bedingte Erkrankungen. Darüber hinaus verfügen Krankenhäuser über multidisziplinäre Spezialistenteams, die eine umfassende Versorgung von HPV-assoziierten Erkrankungen gewährleisten. Krankenhäuser haben zudem Zugang zu modernsten Diagnoseinstrumenten, darunter Next-Generation-Sequencing und Molekulardiagnostik, die für die Früherkennung von Krankheiten entscheidend sind.

Staatliche Unterstützung und Versicherungsschutz für Krankenhausbehandlungen spielen ebenfalls eine Schlüsselrolle bei der Stärkung ihrer Position im HPV-Behandlungsumfeld. So haben laut einem Bericht der American Hospital Association etwa 90 Prozent der US-Bürger eine Krankenversicherung, und in den letzten fünf Jahren hat sich die Krankenversicherungsdeckung deutlich verbessert. Das Pradhan Mantri Jan Arogya Yojana (PM-JAY) ist ein Vorzeigeprogramm der indischen Regierung. Das Krankenversicherungsprogramm zielt darauf ab, über 1,2 Millionen armen und schutzbedürftigen Familien, die die untersten 40 Prozent der indischen Bevölkerung ausmachen, pro Familie und Jahr eine Krankenversicherungsdeckung von 500.000 Rupien für Krankenhausaufenthalte der sekundären und tertiären Versorgung zu bieten. Diese Faktoren werden das Wachstum dieses Segments in den kommenden Jahren voraussichtlich weiter ankurbeln.

Unsere eingehende Analyse des Marktes für die Behandlung von HPV-assoziierten Erkrankungen umfasst die folgenden Segmente

Krankheitstyp |

|

Behandlungstyp |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse zur Behandlung von HPV-assoziierten Erkrankungen:

Markteinblicke Nordamerika

Der nordamerikanische Markt für die Behandlung von HPV-assoziierten Erkrankungen wird im Prognosezeitraum voraussichtlich mit 47 % den höchsten Anteil verzeichnen. Wachsende Initiativen im Bereich der öffentlichen Gesundheit, insbesondere die flächendeckende Einführung von HPV-Impfprogrammen, haben diesen Markt entscheidend geprägt. Die Centers for Disease Control and Prevention (CDC) haben maßgeblich zur Förderung von Impfungen beigetragen, was zu einem Rückgang der Fälle von HPV-bedingten Erkrankungen geführt hat. So hat beispielsweise die American Cancer Society die Mission „HPV Cancer Free“ ins Leben gerufen, eine Initiative im Bereich der öffentlichen Gesundheit, um impfpräventable HPV-Krebserkrankungen als öffentliches Gesundheitsproblem zu eliminieren. Ziel der Initiative ist es, bis 2026 eine jährliche Impfrate von 80 % der 13-Jährigen in den USA zu erreichen. Solche Initiativen kurbeln das Marktwachstum für die Behandlung von HPV-assoziierten Erkrankungen in der Region erheblich an.

Der US- Markt für die Behandlung von HPV-assoziierten Erkrankungen wird zunehmend durch das weit verbreitete Bewusstsein für die gesundheitlichen Auswirkungen von HPV, hohe Impfraten und Fortschritte in der Diagnosetechnologie vorangetrieben. Im November 2018 veröffentlichte das President's Cancer Panel einen Artikel, in dem es hieß, in den USA seien bereits etwa 79 Millionen Menschen mit HPV infiziert und jedes Jahr würden sich etwa 14 Millionen weitere mit HPV infizieren. Laut einem im Juli 2024 veröffentlichten Artikel der CDC wird empfohlen, mit Routineimpfungen für Kinder ab 11 oder 12 Jahren zu beginnen, um sie vor HPV-Infektionen zu schützen, die später im Leben bestimmte Krebsarten verursachen können. Diese Faktoren treiben das Marktwachstum des Landes weiter voran.

Der kanadische Markt profitiert von umfassenden Strategien im Bereich der öffentlichen Gesundheit und einem wachsenden Bewusstsein für HPV-bedingte Erkrankungen. Laut einer Veröffentlichung des HPV Information Center vom März 2023 erkranken jährlich 1422 Frauen an Gebärmutterhalskrebs, 637 sterben an dieser Krankheit. Öffentliche Gesundheitskampagnen, kombiniert mit Aufklärungsarbeit über die Bedeutung der HPV-Impfung und regelmäßiger Vorsorgeuntersuchungen, tragen zu einem besseren Verständnis dieser Erkrankungen bei. Diese laufenden Bemühungen werden das Marktwachstum des Landes im Prognosezeitraum voraussichtlich weiter ankurbeln.

Einblicke in den APAC-Markt

Eine verbesserte Gesundheitsinfrastruktur sowie ein stärkeres Bewusstsein und staatliche Initiativen treiben das Marktwachstum in der APAC-Region maßgeblich voran. Die steigende Zahl von Krebserkrankungen, Genitalwarzen und rezidivierender respiratorischer Papillomatose (RRP) trägt zum Marktwachstum der Region bei. Laut dem Weltwirtschaftsforum vom Oktober 2023 entfielen 58 % der weltweiten Todesfälle durch Gebärmutterhalskrebs auf Asien. Während die Fallzahlen in Ländern wie Indien und China steigen, sind Länder wie Japan, Südkorea und Australien führend bei der Impfabdeckung und den Screening-Programmen. Die globale Strategie der WHO vom November 2020 mit dem Ziel, Gebärmutterhalskrebs bis 2030 als öffentliches Gesundheitsproblem zu eliminieren, fördert ebenfalls das Marktwachstum in der Asien-Pazifik-Region.

Indien verzeichnet ein rasantes Wachstum, vor allem aufgrund der steigenden Zahl an Gebärmutterhalskrebserkrankungen bei heranwachsenden Mädchen. Darüber hinaus fördern verstärkte Aufklärungskampagnen zur Rolle von HPV bei Anal- und Oropharynxkarzinomen, wie sie beispielsweise von der Federation of Obstetric and Gynecological Societies of India (FOGSI) durchgeführt werden, ein breiteres Verständnis für HPV-bedingte Gesundheitsprobleme. Diese Faktoren dürften das allgemeine Marktwachstum im Land fördern.

China verzeichnet ein beträchtliches Wachstum und investiert massiv in die Gesundheitsinfrastruktur. Die Regierung fördert aktiv Screening-Initiativen zur Früherkennung von Krebsvorstufen und trägt so zum allgemeinen Marktwachstum bei. Im Mai 2024 startete die Bill & Melinda Gates Foundation of China in Zusammenarbeit mit dem Krebskrankenhaus der Chinesischen Akademie der Medizinischen Wissenschaften und der Ordos Health Commission ein kostenloses Pilotprogramm für HPV-Impfungen im Land. Initiativen wie diese fördern ebenfalls das Marktwachstum im Land.

Marktteilnehmer für die Behandlung von HPV-assoziierten Erkrankungen:

- Biocon Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bristol-Myers Squibb Company

- Cleveland-Klinik

- Eli Lilly und Company

- F. Hoffmann-La Roche AG

- GlaxoSmithKline plc

- Hologic, Inc.

- INOVIO Pharmaceuticals

- Johnson & Johnson Services Inc. (Janssen Pharmaceutical)

- Mayo-Stiftung für medizinische Ausbildung und Forschung (MFMER).

- Memorial Sloan Kettering Krebszentrum

- Das Johns Hopkins Krankenhaus

Marktbeherrschende Unternehmen verfolgen vielfältige Strategien zur Marktexpansion und zur Erlangung von Wettbewerbsvorteilen. Nur wenige Unternehmen wie Merck und GlaxoSmithKline nutzen den Markt mit umfangreichen Marketing- und Aufklärungskampagnen für ihre Impfstoffe. Ähnliche Strategien verfolgen Unternehmen wie Forschungs- und Entwicklungspartnerschaften, Fusionen, Übernahmen und Markteinführungen. So gaben Moderna, Inc. und Merck im Dezember 2022 die erfolgreiche Erprobung von mRNA-4157/V940, einem in der Entwicklung befindlichen personalisierten mRNA-Krebsimpfstoff, in Kombination mit KEYTRUDA bekannt. Darüber hinaus erforschen aufstrebende Biotech-Unternehmen Ansätze der personalisierten Medizin, legen den Schwerpunkt auf maßgeschneiderte Therapien, diversifizieren die Behandlungsmöglichkeiten und treiben das Marktwachstum im Bereich der Behandlung von HPV-assoziierten Erkrankungen voran. Zu den wichtigsten Marktteilnehmern zählen:

Neueste Entwicklungen

- Im März 2024 gab Merck, Inc. die klinische Entwicklung eines neuen multivalenten HPV-Impfstoffs bekannt, der einen breiteren Schutz gegen mehrere HPV-Typen bieten soll.

- Im Februar 2023 erhielt Hologic die Zulassung der US-amerikanischen FDA für sein neues Genius Digital Diagnostics System mit dem Genius Cervical AI-Algorithmus. Es ist das erste und einzige von der FDA zugelassene digitale Zytologiesystem, das Deep-Learning-basierte KI mit fortschrittlicher volumetrischer Bildgebungstechnologie kombiniert, um Gebärmutterhalskrebs zu erkennen.

- Im Juni 2022 kündigte die Roche AG die Einführung einer Lösung zur Selbstentnahme auf humane Papillomaviren (HPV) in Ländern an, die das CE-Zeichen akzeptieren. Das Screening soll Frauen helfen, das Risiko für Gebärmutterhalskrebs zu erkennen und ihn frühzeitig zu behandeln, bevor er sich entwickeln kann.

- Report ID: 6481

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung von HPV-assoziierten Erkrankungen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.