Marktausblick für die Peptidsynthese:

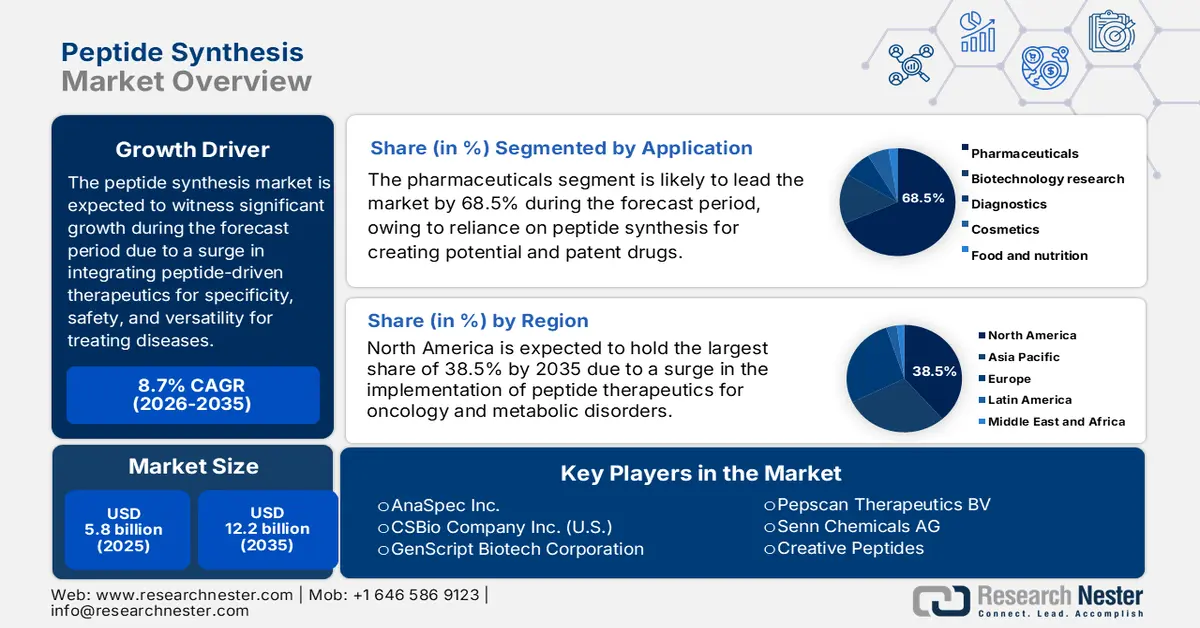

Der Markt für Peptidsynthese hatte 2025 ein Volumen von über 5,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 12,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Peptidsynthese auf 6,3 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Peptidsynthese wächst stetig und wird durch die zunehmende Anwendung peptidbasierter Therapeutika, Forschungsprojekte und Diagnostika begünstigt. Peptide sind zudem für ihre Vielseitigkeit, Sicherheit und Spezifität bekannt, insbesondere bei der Behandlung von onkologischen, kardiovaskulären und metabolischen Erkrankungen. Laut einem im Mai 2025 von der NLM veröffentlichten Artikel überbrücken therapeutische Peptide mit einem Molekulargewicht zwischen 50 und 5.000 Da die Kluft zwischen Biologika und niedermolekularen Wirkstoffen durch ihre vielfältigen Biointerfaces und programmierbaren Architekturen. Darüber hinaus haben bis 2023 mehr als 80 Peptidmedikamente die internationale Zulassung erhalten, und über 200 Peptide befinden sich in der klinischen Entwicklung. Diese Peptide konzentrieren sich auf Krebs, Stoffwechselstörungen, Autoimmunerkrankungen und Infektionskrankheiten und tragen so zur Marktexpansion bei.

FDA-zugelassene und in klinischen Studien befindliche therapeutische Peptide zur Behandlung verschiedener Pathologien (2025)

Krankheitsart | FDA-basierte Peptide | Peptide auf Basis klinischer Studien |

Stoffwechselstörung | 37 % | 23 % |

Krebs | 19% | 35 % |

Herz-Kreislauf-Erkrankung | 11% | 6% |

Antibakteriell | 10% | 5% |

Erkrankungen des Magen-Darm-Trakts | 10% | 6% |

Schmerzmanagement | 5% | - |

Erkrankung des zentralen Nervensystems | 3% | 22 % |

Atemwegserkrankungen | 2% | 3% |

Nierenerkrankungen | 2% | - |

Andere | 1% | - |

Quelle : International Journal of Pharmaceuticals

Darüber hinaus treiben Aspekte wie Hochdurchsatz- und Automatisierungssynthese, der Ausbau kundenspezifischer Peptiddienstleistungen, die Integration digitaler und KI-gestützter Werkzeuge, die Anwendung von Prinzipien der grünen Chemie und Nachhaltigkeit sowie die Diversifizierung in nicht-pharmazeutische Anwendungsgebiete das globale Wachstum des Peptidsynthesemarktes weiter an. Syngene International kündigte im Oktober 2025 die Modernisierung seines Standorts an, um die Wirkstoffforschung und -entwicklung zu beschleunigen und seine Kunden bei der schnellen Einführung innovativer Therapien auf dem Peptidsynthesemarkt zu unterstützen. Dazu gehörte ein hochmodernes, spezialisiertes Peptidlabor in Bengaluru, das cyclische und lineare Peptide sowie Peptid-Wirkstoff-Konjugate herstellt und eine Skalierung von bis zu 800 mmol ermöglicht. Ebenso eröffnete Sai Life Sciences Limited im April 2025 ein modernes Peptidforschungszentrum in Hyderabad, das Biotech-Unternehmen und innovative Apotheken mit spezialisierten Dienstleistungen im Bereich der Peptidsynthese unterstützt.

Schlüssel Peptidsynthese Markteinblicke Zusammenfassung:

Regionale Highlights:

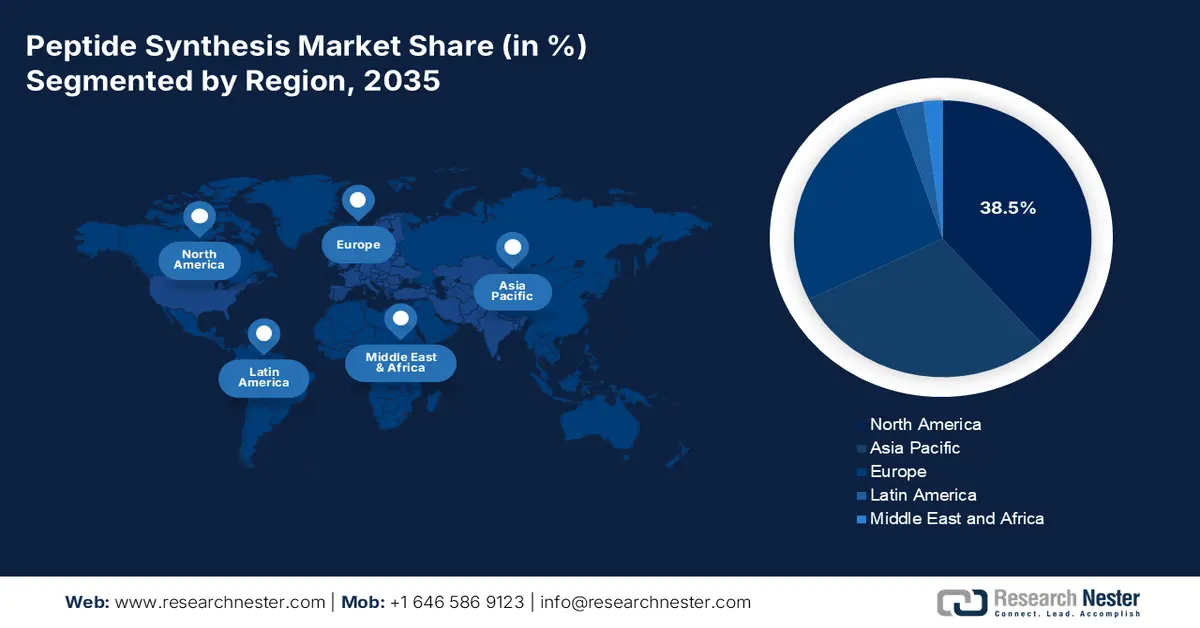

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,5 % im Bereich der Peptidsynthese erreichen, was auf die starke Nachfrage nach Peptidtherapeutika, die wachsenden CDMO-Kapazitäten und die gut etablierten Biopharma-Ökosysteme zurückzuführen ist.

- Europa dürfte im Zeitraum 2026–2035 das schnellste Wachstum verzeichnen, unterstützt durch nachhaltige Investitionen in die automatisierte Festphasen-Peptidsynthese, umweltfreundlichere chemische Verfahren und eine fortschrittliche GMP-konforme Produktionsinfrastruktur.

Segmenteinblicke:

- Es wird erwartet, dass das Anwendungssegment Pharmazeutika (Therapeutika) bis 2035 mit einem Anteil von 68,5 % den Markt für Peptidsynthese dominieren wird, was auf die zunehmende Abhängigkeit von Peptid-basierten Arzneimitteln zurückzuführen ist, die eine hohe Spezifität und biomimetische therapeutische Wirksamkeit bieten.

- Es wird erwartet, dass das Segment der Festphasen-Peptidsynthese (Fmoc) im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird, was auf seine Effizienz, Skalierbarkeit und Eignung für die automatisierte Herstellung komplexer und langkettiger Peptide zurückzuführen ist.

Wichtigste Wachstumstrends:

- Anstieg der therapeutischen Nachfrage

- Expansion in der chemischen Produktion

Größte Herausforderungen:

- Umwelt- und Nachhaltigkeitsrisiken

- Schwachstellen in der Lieferkette

Wichtige Akteure: Bachem Holding AG, PolyPeptide Group, CordenPharma International, Lonza Group AG, AmbioPharm Inc., AnaSpec Inc., CSBio Company Inc., GenScript Biotech Corporation, Pepscan Therapeutics BV, Senn Chemicals AG, Creative Peptides, AAPPTec LLC, Kinpep Laboratories, Peptide Institute Inc., Mimotopes Pty Ltd, Peptron Inc., KareBay Biochem Inc., JPT Peptide Technologies GmbH, XLabs Peptide Synthesis, Thermo Fisher Scientific Inc.

Global Peptidsynthese Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,8 Milliarden US-Dollar

- Marktgröße 2026: 6,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 12,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, China

- Schwellenländer: Indien, Südkorea, Brasilien, Singapur, Irland

Last updated on : 19 December, 2025

Markt für Peptidsynthese – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Peptidmedikamenten: Diese gewinnen zunehmend an Bedeutung bei Infektions-, Stoffwechsel- und Krebserkrankungen. Zahlreiche Zulassungen durch die EMA und die FDA treiben die Marktakzeptanz der Peptidsynthese voran. Laut einem 2023 von der IFPMA veröffentlichten Datenbericht sind Forscher in der Lage, unter 5.000 bis 10.000 gescreenten Verbindungen eine einzige Standardverbindung zu identifizieren. Darüber hinaus wurden 53 neue Medikamente auf den Markt gebracht, und über 9.000 Verbindungen befinden sich international in verschiedenen Entwicklungsstadien. Die Anzahl der in Entwicklung befindlichen Medikamente für bestimmte Krankheiten umfasst 3.148 für Krebs, 1.677 für Immunologie, 1.668 für Neurologie und 1.488 für Infektionskrankheiten. Die intensive Forschung und Entwicklung trägt somit maßgeblich zum Marktwachstum bei.

- Expansion in der chemischen Produktion: Die verarbeitende Industrie, insbesondere in Indien und China, baut ihre Produktionskapazitäten für Peptide kontinuierlich aus, was wiederum den Markt für Peptidsynthesen ankurbelt. Dieser Ausbau wurde durch Kostenvorteile und staatliche Förderprogramme zur Deckung des internationalen Bedarfs ermöglicht. Laut dem ITA-Datenbericht vom Januar 2024 umfasst die chemische Industrie in Indien beispielsweise über 80.000 Handelsprodukte, die in Düngemittel, Polymere, Agrochemikalien, Petrochemikalien, Spezialchemikalien und Basischemikalien unterteilt werden. Darüber hinaus wird der Wert des indischen Chemiesektors auf 220 Milliarden US-Dollar geschätzt und soll jährlich um 9 bis 12 % wachsen, um ein Volumen von 300 Milliarden US-Dollar zu erreichen. Damit bietet Indien ideale Voraussetzungen für die Expansion des Marktes für Peptidsynthesen.

- Fortschritte in der Peptidsynthese: Der Markt für Peptidsynthese umfasst verschiedene Technologien, wobei die Festphasen-Peptidsynthese (SPPS) zu den führenden gehört. Diese Technologie nutzt Fortschritte in der Fmoc-Chemie und ermöglicht dadurch höhere Ausbeuten sowie eine weltweite Skalierbarkeit für die GMP-konforme Produktion. Laut einem 2022 in Green Chemistry veröffentlichten Artikel haben Peptide in der pharmazeutischen Industrie an Bedeutung gewonnen, mit insgesamt 22 Zulassungen in den letzten sechs Jahren. Darüber hinaus sind bereits über 120 Peptide auf dem Markt und werden zur Behandlung verschiedener Krankheiten wie HIV, Krebs, Diabetes und anderen eingesetzt. Mit der kontinuierlichen Zulassung weiterer Peptide ergeben sich daher enorme Wachstumschancen für die SPPS im Markt für Peptidsynthese.

Herausforderungen

- Umwelt- und Nachhaltigkeitsrisiken: Der Markt für Peptidsynthese gilt als ressourcenintensiv und verbraucht große Mengen organischer Lösungsmittel, wodurch erhebliche Mengen an chemischen Abfällen entstehen. Insbesondere die Festphasensynthese weist eine hohe Prozessmassenintensität (PMI) auf, d. h. die Abfallmenge pro Gramm Peptid ist unverhältnismäßig hoch. Dies führt zu Umweltbedenken und steigenden Entsorgungskosten, insbesondere angesichts der verschärften Umweltauflagen in Europa und Nordamerika. Behörden wie die EPA und die ECHA verschärfen die Vorschriften für die Entsorgung gefährlicher Abfälle und zwingen Unternehmen so, umweltfreundlichere Verfahren anzuwenden und in Lösungsmittelrückgewinnungssysteme zu investieren. Die Umsetzung nachhaltiger Praktiken erfordert jedoch häufig kostspielige Modernisierungen von Anlagen und Prozessen, die für kleinere Unternehmen unerschwinglich sein können.

- Schwachstellen in der Lieferkette: Der Markt für Peptidsynthese ist abhängig von komplexen internationalen Lieferketten für Rohstoffe, Reagenzien und Spezialausrüstung. Störungen wie geopolitische Spannungen, Handelsbeschränkungen oder Pandemien können Produktionszeiten und -kosten erheblich beeinträchtigen. Beispielsweise führt die Abhängigkeit von bestimmten Aminosäurederivaten oder Harzen, die von wenigen Lieferanten bezogen werden, zu Engpässen und Preisschwankungen. Transportverzögerungen und steigende Logistikkosten verschärfen die Anfälligkeit der Lieferkette zusätzlich, insbesondere für Unternehmen, die auf Importe aus Asien oder Europa angewiesen sind. Kleinere Firmen sind überproportional betroffen, da ihnen die Verhandlungsmacht fehlt, um sich vorrangigen Zugang zu knappen Materialien zu sichern. Darüber hinaus erstrecken sich die Schwachstellen der Lieferkette auch auf den Fachkräftemangel, da die Peptidsynthese hochqualifizierte Chemiker und Techniker erfordert.

Marktgröße und Prognose für die Peptidsynthese:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,7 % |

|

Marktgröße im Basisjahr (2025) |

5,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

12,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der Peptidsynthese:

Anwendungssegmentanalyse

Das Segment Pharmazeutika (Therapeutika), das Teil der Anwendung ist, wird voraussichtlich bis Ende 2035 mit 68,5 % den größten Anteil am Markt für Peptidsynthese halten. Das Wachstum dieses Segments ist maßgeblich auf seine Abhängigkeit von der Peptidsynthese zur Entwicklung hochwirksamer und spezifischer Medikamente zurückzuführen, wie beispielsweise GLP-1-Agonisten für antimikrobielle Mittel und Diabetes. Diese Medikamente weisen maßgeschneiderte Eigenschaften auf, die natürliche Körperfunktionen nachahmen. Laut einem im November 2023 von der NLM veröffentlichten Artikel stammen inländische Hersteller üblicherweise zu 80 % aus den im Ausland gekauften Arzneimitteleinheiten, jedoch nur zu 33 % des Wertes. Der Durchschnittspreis importierter Medikamente ist achtmal höher als der Preis inländischer Medikamente. Darüber hinaus wurden insgesamt 240 Milliarden US-Dollar für Forschung und Entwicklung ausgegeben, wovon 89 % (214 Milliarden US-Dollar) in Länder mit hohem Einkommen investiert wurden und 11 % (26 Milliarden US-Dollar) Ländern mit niedrigem und mittlerem Einkommen zugutekommen, wodurch das Wachstum dieses Segments gezielt gefördert wird.

Technologiesegmentanalyse

Das Segment der Festphasen-Peptidsynthese (Fmoc) wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Peptidsynthesemarkt einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die hohe Effizienz, Skalierbarkeit und Automatisierungskompatibilität getrieben, wodurch es sich zur bevorzugten Methode für die Peptidproduktion in Forschung und Industrie entwickelt hat. Bei dieser Technik werden Aminosäuren sequenziell an eine wachsende, an ein Harz gebundene Peptidkette angefügt. Die Fmoc-Gruppe dient dabei als temporäre Schutzgruppe, die unter milden Bedingungen abgespalten werden kann. Dies reduziert Nebenreaktionen und erhöht die Reinheit im Vergleich zur Boc-Chemie. Fmoc-SPPS ist besonders vorteilhaft für die Synthese langer und komplexer Peptide, einschließlich therapeutischer Wirkstoffe, da es hohe Ausbeuten bei minimalem Abbau ermöglicht.

Segmentanalyse nach Betriebsgröße

Bis zum Ende des festgelegten Zeitraums wird erwartet, dass das kommerzielle Segment den drittgrößten Marktanteil im Bereich der Peptidsynthese erreichen wird. Die Entwicklung dieses Segments wird maßgeblich durch den Übergang von der Forschung im Labormaßstab zur industriellen GMP-konformen Produktion vorangetrieben. Die kommerzielle Peptidsynthese umfasst die Herstellung von Wirkstoffen und Reagenzien in Kilogramm-Mengen für Pharmaunternehmen, Biotechnologieunternehmen und Auftragsentwicklungs- und -herstellungsunternehmen (CDMOs). Dieses Segment wird durch die steigende Nachfrage nach Peptid-basierten Therapeutika, darunter GLP-1-Analoga gegen Diabetes und Adipositas, Peptidimpfstoffe und onkologische Therapien, angetrieben. Kommerzielle Produktionsprozesse erfordern eine fortschrittliche Infrastruktur, automatisierte Synthesizer und strenge Qualitätskontrollsysteme, um die regulatorischen Standards von Behörden wie der FDA und der EMA zu erfüllen. Investitionen in großtechnische Festphasen-Peptidsyntheseanlagen (SPPS), Lösungsmittelrückgewinnungssysteme und kontinuierliche Fertigungstechnologien haben die Effizienz gesteigert und die Kosten gesenkt.

Unsere detaillierte Analyse des Marktes für Peptidsynthese umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Technologie |

|

Umfang der Operation |

|

Endbenutzer |

|

Produkttyp |

|

Peptidtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Peptidsynthese – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit 38,5 % den größten Marktanteil im Bereich der Peptidsynthese halten. Das Marktwachstum in der Region ist vor allem auf die zunehmende Anwendung von Peptidtherapeutika in der Stoffwechsel- und Onkologiebehandlung, die hohe Kapazität von CDMOs (Auftragsentwicklung und -herstellung) sowie die etablierten biopharmazeutischen Ökosysteme zurückzuführen. Laut einem Artikel der US-Umweltschutzbehörde EPA vom September 2025 wurden bereits über 1,5 Millionen Tonnen gefährlicher Abfälle durch das Recycling von Lösungsmitteln, Metallen und anderen Wertstoffen verwertet, was positiv zum Marktwachstum beiträgt. Darüber hinaus wurden insgesamt 292,4 Millionen Tonnen Siedlungsabfall erfasst, was 2,2 kg pro Person und Tag entspricht. Von dieser Gesamtmenge wurden schätzungsweise 69 Millionen Tonnen erfolgreich recycelt und 25 Millionen Tonnen kompostiert. Dies bedeutet eine Reduzierung der Menge an gefährlichen Chemikalien und fördert somit das Wachstum des Marktes für Peptidsynthese.

Gesamtmenge des in Amerika erzeugten Siedlungsabfalls (2025)

Materialart | Generation |

Papier und Pappe | 23,0 % |

Essen | 21,5 % |

Kunststoffe | 12,2 % |

Gartenabfälle | 12,1 % |

Metalle | 8,7 % |

Holz | 6,1 % |

Textilien | 5,8 % |

Glas | 4,1 % |

Gummi und Leder | 3,1 % |

Andere | 1,5 % |

Verschiedene anorganische Abfälle | 1,3 % |

Quelle: EPA (Umweltschutzbehörde der Vereinigten Staaten)

Der US-amerikanische Markt für Peptidsynthese verzeichnet ein signifikantes Wachstum. Gründe hierfür sind die positive Entwicklung klinischer Studien, der Fokus auf Nachhaltigkeit, die Dekarbonisierung der Industrie, fortschrittliche Fertigungsmethoden, Chemikaliensicherheit sowie Investitionen und verantwortungsvolles Handeln. Laut einem Artikel der CATF vom Oktober 2025 beschäftigt der Industriesektor des Landes über 12 Millionen Arbeitnehmer und erwirtschaftet jährlich 852 Milliarden US-Dollar. Gleichzeitig ist er für schätzungsweise 12 % der schädlichen Luftschadstoffe und 23 % der Treibhausgasemissionen verantwortlich. Um dem entgegenzuwirken, hat das US-Energieministerium (DOE) 6,3 Milliarden US-Dollar für das Programm für industrielle Demonstrationsprojekte bereitgestellt, um die Demonstration neuer Technologien effektiv zu fördern. Darüber hinaus wurden 2,5 Milliarden US-Dollar für Demonstrationsprojekte zur Kohlenstoffabscheidung bereitgestellt, was das Marktwachstum in den USA weiter ankurbelt.

Der kanadische Markt für Peptidsynthese wächst ebenfalls, dank staatlicher Förderung für saubere chemische Produktion, grüne Chemie und Nachhaltigkeitsansätze, fortschrittlicher Biotechnologie- und Produktionscluster sowie der Transformation der chemischen Industrie. Laut einem OECD-Datenbericht von 2022 hat sich das Land das Ziel gesetzt, die Treibhausgasemissionen bis Ende 2030 um 40 bis 45 % zu reduzieren und sich gesetzlich zu verpflichten, bis Ende 2050 Netto-Null-Emissionen zu erreichen. Darüber hinaus hat die kanadische Regierung den „Stärkten Klimaplan“ mit 64 neuen Maßnahmen und Investitionen in Höhe von 15 Milliarden CAD vorgelegt. Der Atlantic Loop trägt mit einem geschätzten Treibhausgasreduktionspotenzial von 2,6 Millionen Tonnen pro Jahr und einem Investitionsvolumen von rund 3 Milliarden CAD positiv zum Marktwachstum bei.

Prognostizierte Treibhausgasemissionen Kanadas im Jahr 2030 (2022)

Flugbahnplan | Prognostizierte Treibhausgasemissionen (Millionen Tonnen) |

Entwicklung bis 2030 | 815 |

Entwicklungspfad bis 2030 nach den im länderübergreifenden Rahmen für sauberes Wachstum und Klimaschutz erklärten Maßnahmen | 588 |

Entwicklungspfad bis 2030 nach den angekündigten Maßnahmen für eine gesunde Umwelt und eine gesunde Wirtschaft | 503 |

Entwicklungspfad bis 2030 nach den Maßnahmen des Haushaltsplans 2021 und weiteren Schritten, einschließlich der fortgesetzten Angleichung an die USA | 468 |

Quelle: OECD

Einblicke in den europäischen Markt

Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Peptidsynthese sein. Die Marktentwicklung in der Region wird maßgeblich durch kontinuierliche Investitionen in Forschung und Entwicklung im Bereich der automatisierten Festphasen-Peptidsynthese sowie durch umweltfreundlichere chemische Verfahren, innovative GMP-konforme Fertigung und leistungsstarke Biopharma-Cluster vorangetrieben. Laut einem im Juni 2023 von der NLM veröffentlichten Artikel ist die chemische Industrie in der Region stark von fossilen Brennstoffen abhängig und verursacht dadurch jährlich 5,6 Gigatonnen Kohlendioxid, verglichen mit geschätzten 10 % der weltweiten anthropogenen Treibhausgasemissionen. Darüber hinaus eignet sich das Haber-Bosch-Verfahren, das als energieintensiv gilt, hervorragend für anspruchsvolle Bedingungen mit 150 bis 250 bar und 350 bis 550 °C und trägt somit zur Stärkung des Marktes für Peptidsynthese bei.

Deutschland gewinnt im Markt für Peptidsynthese zunehmend an Bedeutung. Dies ist auf kontinuierliche Investitionen in GMP und Automatisierungskapazitäten, Fortschritte in der Verfahrenstechnik und die Präsenz einer integrierten Chemie- und Pharmaindustrie zurückzuführen. Laut einem Artikel der ITA vom August 2025 erwirtschaftet der Bereich der fortgeschrittenen Fertigung in Deutschland Exporte in Höhe von 991.050 Millionen US-Dollar, gefolgt von Importen in Höhe von 721.621 Millionen US-Dollar, davon 36.753 Millionen US-Dollar aus den USA, einem Handelsüberschuss von 269.429 Millionen US-Dollar und einem EUR/USD-Wechselkurs von 1,0. Darüber hinaus heißt es in einem Artikel der CEFIC-Organisation aus dem Jahr 2024, dass die Forschungsaktivitäten und Ausgaben für Forschung und Entwicklung der Chemie- und Pharmaunternehmen in Deutschland im Jahr 2023 fast 14 Milliarden Euro erreichten und somit die Marktnachfrage und das Wachstum des Marktes maßgeblich ankurbeln.

Frankreich entwickelt sich im Markt für Peptidsynthese ebenfalls positiv, bedingt durch die zunehmende Anwendung umweltfreundlicherer Verfahren und automatisierter Synthesizer, den Ausbau der CDMO-Kapazitäten und die Präsenz starker Biopharma-Cluster. Laut einem OECD-Datenbericht von 2025 beliefen sich die Gesundheitsausgaben des Landes im Jahr 2023 auf 11,5 % des Bruttoinlandsprodukts (BIP). Die private und öffentliche Pflichtkrankenversicherung deckte 84,4 % der gesamten Gesundheitsausgaben ab. Der Anteil der Selbstbeteiligung betrug 9,3 %, während die freiwillige Krankenversicherung 6,3 % der Gesamtausgaben ausmachte. Darüber hinaus stieg die Lebenserwartung bis 2024 um 1,4 Jahre, was zu einer enormen Nachfrage nach Peptidsynthese im französischen Gesundheitswesen führt.

Einblicke in den APAC-Markt

Der Markt für Peptidsynthese im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch grüne Chemie, Prozessintensivierung und die zunehmende Anwendung von SPPS (Festphasenpeptidsynthese) angetrieben. Laut einem UNICEF-Artikel vom Juli 2025 erhielten 2024 bereits 94 % der Säuglinge in Südasien die dritte Dosis des Diphtherie-, Tetanus- und Pertussis-Impfstoffs (DTP), was einem Anstieg um 2 Prozentpunkte gegenüber 2023 entspricht. Im selben Jahr stieg die Rate der Kinder, die die erste DTP-Dosis erhielten, von 93 % auf 95 %. Darüber hinaus sank die Zahl der ungeimpften Kinder in Indien um 43 % – von 23.000 im Jahr 2023 auf 11.000 im Jahr 2024. Der verstärkte Fokus auf Impfungen treibt somit das Marktwachstum in der gesamten Region maßgeblich an.

Der Markt für Peptidsynthese in China gewinnt aufgrund politischer Förderung fortschrittlicher Fertigungs- und umweltfreundlicher Produktionsprozesse, integrierter Lieferketten für die Chemie- und Pharmaindustrie sowie Skaleneffekten zunehmend an Bedeutung. Laut einem im März 2024 vom Staatsrat veröffentlichten Artikel prognostizierten das Ministerium für Industrie und Informationstechnologie gemeinsam mit der Nationalen Entwicklungs- und Reformkommission, dass die Produktion umweltfreundlicher Fabriken bis Ende 2030 mehr als 40 % des gesamten verarbeitenden Gewerbes des Landes ausmachen wird. Darüber hinaus hat sich China das nationale Ziel gesetzt, seine Kohlendioxidemissionen bis Ende 2030 zu begrenzen und bis Ende 2060 Klimaneutralität zu erreichen. Vor diesem Hintergrund trug die chinesische Fertigungsindustrie, die 31,7 % des BIP und 30 % der internationalen Fertigung ausmacht, maßgeblich zu 45 % der nationalen Kohlendioxidemissionen bei.

Der Markt für Peptidsynthese in Indien wächst dank staatlicher Förderprogramme in der industriellen und chemischen Forschung und Entwicklung, CRO-Dienstleistungen und dem Ausbau der pharmazeutischen Produktion. Laut einem Artikel des IBEF vom Mai 2025 verzeichnet der Pharmasektor des Landes ein kontinuierliches Wachstum von 7,8 % im Jahresvergleich. Zudem gilt er als größter Generika-Anbieter und deckt 20 % des internationalen Bedarfs ab. Der Umsatz belief sich in den letzten fünf Jahren auf 417.345 Crore INR (ca. 5,5 Milliarden Euro), was einem jährlichen Wachstum von 10 % entspricht. Darüber hinaus kurbeln staatliche Förderprogramme die Marktnachfrage an. So betreibt die Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP) 15.479 Jan Aushadhi Kendras, die Generika zu 80 % niedrigeren Preisen als Markenmedikamente anbieten und damit dem Markt zugutekommen.

Wichtige Akteure auf dem Markt für Peptidsynthese:

- Bachem Holding AG (Schweiz)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- PolyPeptide Group (Schweden)

- CordenPharma International (Deutschland)

- Lonza Group AG (Schweiz)

- AmbioPharm Inc. (USA)

- AnaSpec Inc. (USA)

- CSBio Company Inc. (USA)

- GenScript Biotech Corporation (China)

- Pepscan Therapeutics BV (Niederlande)

- Senn Chemicals AG (Schweiz)

- Kreative Peptide (USA)

- AAPPTec LLC (USA)

- Kinpep Laboratories (Indien)

- Peptide Institute Inc. (Japan)

- Mimotopes Pty Ltd (Australien)

- Peptron Inc. (Südkorea)

- KareBay Biochem Inc. (USA)

- JPT Peptide Technologies GmbH (Deutschland)

- XLabs Peptidsynthese (Malaysia)

- Thermo Fisher Scientific Inc. (USA)

- Die Bachem Holding AG gilt weltweit als führender Anbieter von Peptidsynthesen und bietet Wirkstoffe in GMP-Qualität sowie kundenspezifische Synthesedienstleistungen an. Mit über 50 Jahren Erfahrung dominiert sie den Markt neben Thermo Fisher und Merck und nutzt Automatisierung und Skaleneffekte, um Pharma- und Biotech-Unternehmen weltweit zu bedienen.

- Die PolyPeptide Group zählt zu den führenden CDMOs und ist auf peptidbasierte Wirkstoffe spezialisiert. Das Unternehmen verfügt über Produktionsstätten in Europa, den USA und Indien. Im Jahr 2025 kündigte es die Verdopplung der Kapazität für die Festphasen-Peptidsynthese (SPPS) am Standort Malmö an und stärkte damit seine Position als Großlieferant für die globale Pharmaindustrie.

- CordenPharma International bietet umfassende integrierte Peptid-API-Herstellung von der frühen Entwicklungsphase bis zur kommerziellen Versorgung. Das Unternehmen hat über 1 Milliarde Euro in den Ausbau seiner Peptidproduktion investiert, unter anderem in neue Produktionsstätten in der Schweiz und Deutschland, und sich damit als führender europäischer Anbieter von injizierbaren und oralen Peptidtherapeutika positioniert.

- Die Lonza Group AG ist ein diversifizierter CDMO mit starker Kompetenz in der Peptidsynthese, insbesondere am Standort Visp in der Schweiz. Sie hat 24 Millionen CHF in den Ausbau der Peptidproduktion investiert und diese damit an ihr breiteres Portfolio an Biologika und neuartigen Therapeutika angepasst.

- AmbioPharm Inc. ist ein Full-Service-Auftragsentwicklungs- und -herstellungsunternehmen (CDMO) mit Spezialisierung auf kundenspezifische Peptidwirkstoffe. Das Unternehmen hat seinen Hauptsitz in South Carolina und weitere Produktionsstätten in Shanghai. AmbioPharm arbeitet mit Pharma- und Biotech-Firmen zusammen, um die späte Peptidentwicklung zu beschleunigen und dabei skalierbare GMP-konforme Herstellungsverfahren sowie umweltfreundliche Chemieansätze zu nutzen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Peptidsynthese ist hart umkämpft und wird von etablierten Unternehmen in den USA und Europa dominiert, wobei der asiatisch-pazifische Raum zunehmend an Bedeutung gewinnt. Unternehmen wie Bachem, PolyPeptide und Lonza nutzen Skaleneffekte, GMP-Konformität und Automatisierung, um führende Marktanteile zu sichern. US-amerikanische Firmen wie AmbioPharm und Thermo Fisher konzentrieren sich auf den Ausbau kundenspezifischer Synthesedienstleistungen, während asiatische Akteure wie GenScript, Peptide Institute und Peptron Innovationen durch kosteneffiziente Fertigung und fortschrittliche Technologien vorantreiben. Darüber hinaus gab WuXi AppTec im Januar 2024 die Inbetriebnahme zweier neuer Peptidproduktionsanlagen in Changzhou und Taixing, China, bekannt. Durch diese Erweiterung erhöhte sich das Reaktorvolumen für die Festphasen-Peptidsynthese auf 32.000 Liter, wodurch der steigende internationale Bedarf an Peptidtherapeutika deutlich gedeckt werden kann.

Unternehmenslandschaft des Marktes für Peptidsynthese:

Neueste Entwicklungen

- Im April 2025 gab Granules India Limited die bedeutende Übernahme der Senn Chemicals AG bekannt. Dies markiert einen taktischen Meilenstein in der Transformation von Granules zu einer innovativen und wissenschaftsbasierten Organisation und erweitert deren Kompetenzen in den schnell wachsenden Markt für Peptidtherapeutika.

- Im September 2024 gab Cambrex bekannt, dass Snapdragon Chemistry, ein Tochterunternehmen des Unternehmens, die neueste Flüssigphasen-Peptidsynthesetechnologie entwickelt hat, die herkömmliche Batch-Reaktoren für pharmazeutische Wirkstoffe (API) und einen kontinuierlichen Durchfluss problemlos nutzen kann.

- Report ID: 4800

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Peptidsynthese Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.