Marktausblick für Ammoniakgas und Ammoniakwasser:

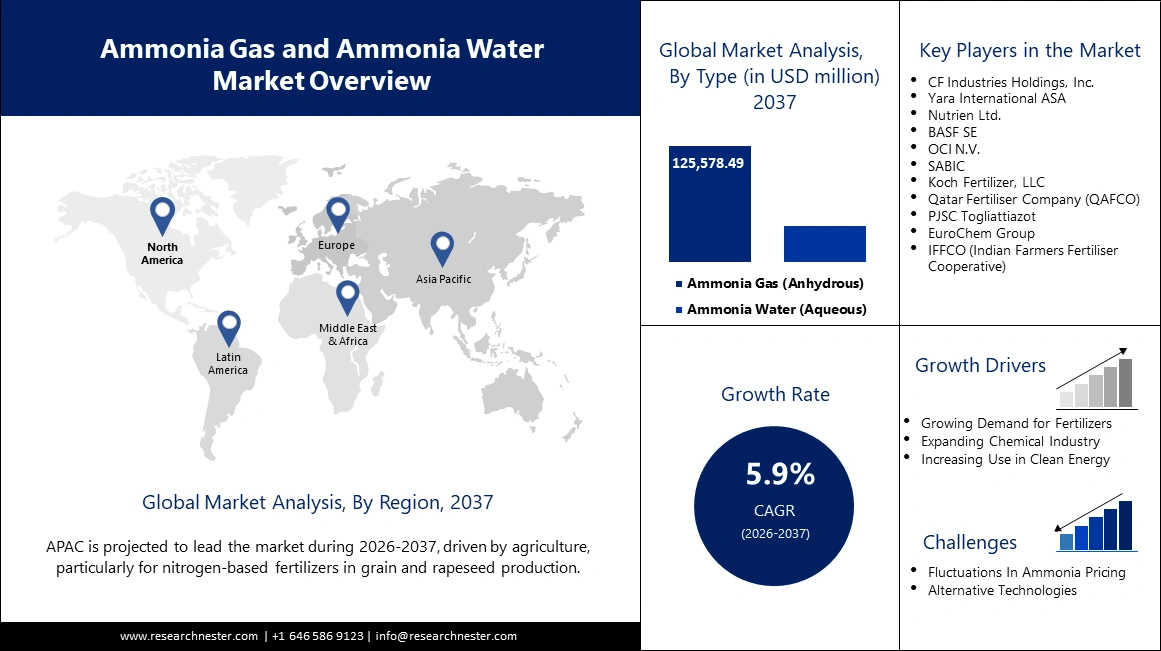

Der Markt für Ammoniakgas und Ammoniakwasser hatte 2025 ein Volumen von 90,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2037 auf 177,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum 2026–2037 entspricht. Für 2026 wird das Marktvolumen auf 95,7 Milliarden US-Dollar geschätzt.

Der Markt für Ammoniakgas und Ammoniakwasser befindet sich in einem tiefgreifenden Wandel, angetrieben durch die globalen Bemühungen um Dekarbonisierung und die Produktion von grünem Ammoniak als führendem Energieträger. Unternehmen investieren massiv in CO₂-arme Produktionstechnologien und strategische Kooperationen, um die steigende Nachfrage sowohl etablierter als auch neuer Endverbrauchermärkte zu decken. Ein Beispiel hierfür ist die langfristige Liefervereinbarung zwischen ExxonMobil und Marubeni für CO₂-armes Ammoniak, die im Mai 2025 in Kraft trat. Diese Zusammenarbeit ermöglicht den Aufbau neuer, saubererer Energielieferketten. Unterstützt wird dieser Prozess durch das wachsende Interesse von Finanzinstituten. Unternehmen wie Carlyle und GIC tätigen strategische Investitionen in Projektentwickler für grünes Ammoniak – ein Zeichen für hohes Marktvertrauen in eine nachhaltige Ammoniakwirtschaft.

Regierungspolitik und internationale Kooperationen prägen die Zukunft des Marktes. So schrieb die Solar Energy Corporation of India (SECI) im Juni 2024 eine Rekordausschreibung für jährlich 724.000 Tonnen grünes Ammoniak aus, um die heimische Düngemittelindustrie im Rahmen ihres Programms „Strategic Interventions for Green Hydrogen Transition“ (SIGHT) zu umweltfreundlicheren Produkten zu entwickeln. Dies wird durch solide Finanzierungsstrukturen, wie beispielsweise einen Zahlungssicherungsmechanismus (PSM) zur Risikominderung bei Abnahmeverträgen, abgesichert. Diese Regierungsprogramme stabilisieren das Umfeld und schaffen ein investorenfreundliches Klima, fördern den Übergang zu grünem Ammoniak und machen es zum Rückgrat der zukünftigen Energie- und Agrarwirtschaft.

Ammoniakgas- und Ammoniakwassermarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Globale Energiewende: Die steigende Nachfrage nach grüner Energie treibt den Ammoniakmarkt maßgeblich an, und grüner Ammoniak entwickelt sich zu einem wichtigen Transportmittel für Wasserstoff. China Envision Energy nahm im Juli 2025 den weltweit größten geplanten Komplex für grünen Wasserstoff und Ammoniak mit einer Kapazität von 320.000 Tonnen pro Jahr und einem bedeutenden Abnahmevertrag mit dem japanischen Unternehmen Marubeni in Betrieb. Dieses Projekt verdeutlicht den Ehrgeiz und das Investitionsvolumen im Bereich grüner Ammoniak. Auf dem Weg zur Erreichung der globalen Klimaziele wird der Bedarf an grünem Ammoniak als sauberem Energieträger und Kraftstoff auch in den kommenden Jahren ein Schlüsselfaktor für Marktwachstum und -entwicklung bleiben.

- Dekarbonisierung der Schifffahrt und der Industrie: Die Suche der Schifffahrt nach kohlenstoffarmen Kraftstoffen treibt die Entwicklung eines starken Ammoniakmarktes voran. Amon Maritime und Navigator Gas gründeten im Juli 2025 ein Joint Venture zum Bau zweier Ammoniaktanker, die mit Ammoniak betrieben werden. Die Förderung erfolgt durch norwegische Staatsfördermittel. Dieses Vorhaben unterstreicht das Wachstumspotenzial von Ammoniak als kohlenstofffreiem Schiffskraftstoff. Auch außerhalb der Schifffahrt steigen industrielle Endverbraucher auf kohlenstoffarmes Ammoniak um, um ihre Emissionen zu senken. Dies führt zu einer wechselseitigen Nachfrage, die Investitionen in neue Produktionstechnologien und großvolumige Abnahmeverträge beflügelt.

- Zunehmende Anwendungen in Spitzentechnologien: Ein weiterer wichtiger Treiber ist der steigende Einsatz von hochreinem Ammoniakwasser in der Fertigung. Der Markt für Ammoniakwasser in Elektronikqualität dürfte aufgrund der wachsenden Halbleiterindustrie ein starkes Wachstum verzeichnen. Ammoniak ist ein essenzieller Rohstoff für die Herstellung von Mikroelektronik, integrierten Schaltungen und Photovoltaikzellen. 5G, das Internet der Dinge (IoT) und andere neue Technologien haben die Nachfrage nach maßgeschneiderten Ammoniaklösungen sprunghaft ansteigen lassen und eröffnen lukrative Wachstumschancen für den Markt für Ammoniakgas und Ammoniakwasser über die traditionellen Anwendungsgebiete hinaus.

Globale Handelsdynamik von Ammoniak

Die Energiewende führt zu neuen Handelsmustern auf dem globalen Ammoniakmarkt. Traditionell werden jährlich rund 10 % der weltweiten Ammoniakproduktion (19–21 Millionen Tonnen) gehandelt. Die wichtigsten Exportwege verlaufen von kostengünstigen Erdgaszentren wie Russland, Trinidad und Tobago sowie dem Nahen Osten zu wichtigen Importzentren in Europa, Indien und Ostasien. Dieser Trend setzt sich fort, doch seine Grundlagen verändern sich. Die europäische Energiekrise führte zu einer Verlagerung der Importe, und die USA wandelten sich vom Importeur zum Nettoexporteur. Die größte Veränderung liegt in der erwarteten Entwicklung neuer globaler Handelswege für sauberes Ammoniak. Regionen mit Zugang zu erneuerbaren Energiequellen (wie Australien und Chile) oder Kapazitäten zur Kohlenstoffabscheidung (wie Nordamerika und der Nahe Osten) sind prädestiniert, die zukünftigen Anbieter sauberer Energie für die Nachfragezentren in Europa und Asien zu werden.

Globale Ammoniakexportanalyse (2019–2021)

Land | Exportwert (2019) | Exportwert (2020) | Exportwert (2021) |

Kanada | 941813,00 | 1052308.00 | 1196041,00 |

UNS | 289p24.82 | 40072,96 | 281923.24 |

Vereinigtes Königreich | 232059,69 | 311981,24 | 111764,85 |

China | 192,54 | 31,55 | 70,27 |

Indien | 1526,80 | 1511,91 | 2592,48 |

Japan | 120,73 | 210.6 | 164,25 |

Globale Ammoniakimportanalyse (2019–2021)

Land | Importwert (2019) | Importwert (2020) | Importwert (2021) |

Kanada | 1057,98 | 8512,87 | 3676,92 |

UNS | 25690,15 | 20,76 | 28878,19 |

Vereinigtes Königreich | 25690,15 | 20,76 | 28878,19 |

Japan | 234958,84 | 213078,84 | 217446,57 |

Indien | 1526,80 | 1511,91 | 2592,48 |

China | 96,60 | 98,44 | 124,58 |

Herausforderungen

- Auswirkungen geopolitischer Risiken auf Ammoniak-Lieferketten: Eines der größten Risiken für den Ammoniakmarkt sind die Auswirkungen geopolitischer Unsicherheiten auf die Lieferketten. Im Juni 2025 beeinträchtigten die verzögerte Wiedereröffnung der Pipeline Togliatti–Odesa und die darauffolgenden Drohnenangriffe auf Produktionsanlagen die regionale Ammoniakproduktion und den Export Russlands erheblich. Diese Ereignisse setzen die gesamte europäische Lieferkette, die stark von Ammoniaklieferungen für Düngemittel und Industriechemikalien abhängig ist, unter enormen Druck. Die Störungen führen zu Preisschwankungen und Marktunsicherheit und erhöhen den Bedarf an diversifizierteren und widerstandsfähigeren Liefernetzwerken.

- Logistische Herausforderungen und Sicherheitsrisiken bei der Ammoniakverarbeitung: Ein weiteres zentrales Thema ist die logistische Komplexität und die Sicherheitsbedenken bei der Lagerung und Handhabung von Ammoniakwasser. Ein Marktbericht vom März 2025 wies darauf hin, dass Ammoniak aufgrund seiner korrosiven und hochflüchtigen Eigenschaften spezielle Lagerbedingungen erfordert, um Stabilität und Sicherheit zu gewährleisten. Unternehmen müssen strenge Umweltgesetze und Gesundheitsstandards einhalten, was die Betriebsabläufe zusätzlich verkompliziert und verteuert. Die Balance zwischen diesen Anforderungen und der Wettbewerbsfähigkeit zu finden, ist für die Akteure der Branche eine zentrale Herausforderung, insbesondere angesichts des zunehmenden Regulierungsdrucks.

Marktgröße und Prognose für Ammoniakgas und Ammoniakwasser:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2037 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

90,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2037) |

177,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ammoniakgas und Ammoniakwasser:

Typensegmentanalyse

Dem Segment des wasserfreien Ammoniakgases wird bis 2037 ein Marktanteil von 91 % prognostiziert, angetrieben durch seine zentrale Rolle in der Düngemittelherstellung und der Produktion zahlreicher Industriechemikalien. Wasserfreies Ammoniak ist der bevorzugte Rohstoff für Stickstoffdünger und somit von entscheidender Bedeutung für die weltweite Landwirtschaft. Im Dezember 2024 setzte CF Industries sein Vorhaben um, in seinem Werk in Donaldsonville kohlenstoffarmes Ammoniak herzustellen, indem bis zu 2 Millionen Tonnen CO₂ abgeschieden und aufgefangen wurden – das bisher größte Projekt dieser Art. Dies unterstreicht das Bestreben der Branche, ihr wichtigstes Produkt zu dekarbonisieren und gleichzeitig die stetig steigende Nachfrage zu decken. Die Dominanz des Segments zeigt sich auch in seiner wachsenden Bedeutung als sauberer Energieträger. Neue umweltfreundliche und kohlenstoffarme Ammoniakproduktionstechnologien eröffnen neue Anwendungsmöglichkeiten im Energie- und Transportsektor.

Anwendungssegmentanalyse für Ammoniakgas (wasserfrei)

Dem Düngemittelsegment wird aufgrund seiner zentralen Rolle für die globale Ernährungssicherheit im Jahr 2037 ein Marktanteil von 48,5 % am wasserfreien Ammoniakmarkt prognostiziert. Mit dem Wachstum der Weltbevölkerung steigt der Bedarf an Stickstoffdüngern zur Steigerung der Ernteerträge – ein wiederkehrender und starker Wachstumstreiber für Ammoniakgas und Ammoniakwasser. Im August 2024 erhöhte die indische Regierung im Rahmen ihres SIGHT-Programms die Importquote für grünes Ammoniak für den Düngemittelsektor auf 750.000 Tonnen jährlich. Ziel dieser Maßnahme ist es, die Verwendung von nachhaltigem Ammoniak in der indischen Düngemittelproduktion zu fördern und den CO₂-Fußabdruck zu reduzieren. Das Wachstum des Marktes wird zudem durch den weltweiten Trend zu nachhaltigeren landwirtschaftlichen Nutzungen begünstigt.

Anwendungssegmentanalyse für Ammoniakwasser (wässrige Produkte)

Das Segment Gummi & Kunststoff wird bis Ende 2037 voraussichtlich einen Marktanteil von 30 % erreichen. Treiber dieser Entwicklung ist der Einsatz von Ammoniakwasser als Prozesshilfsmittel und Stabilisator in einer Vielzahl von Fertigungsanwendungen. Segmentspezifische Entwicklungen sind zwar Teil umfassenderer Industrietrends, doch die steigende Nachfrage nach Hochleistungsprodukten in der Automobil-, Bau- und Konsumgüterindustrie sorgt für eine stetige Nachfrage nach Ammoniakwasser. Der verstärkte Einsatz spezialisierter Industrieanwendungen eröffnet neue Möglichkeiten für hochreine und funktionelle Ammoniaklösungen im Fertigungssektor. Auch die breiteren industriellen Anwendungen von Ammoniakwasser, beispielsweise in der Pharmaindustrie, tragen maßgeblich zu seiner Marktpräsenz bei.

Unsere detaillierte Analyse des globalen Marktes für Ammoniakgas und Ammoniakwasser umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung von Ammoniakgas (wasserfrei) |

|

Ammoniakwasser (wässrige) Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Ammoniakgas und Ammoniakwasser – Regionale Analyse

Einblicke in den APAC-Markt

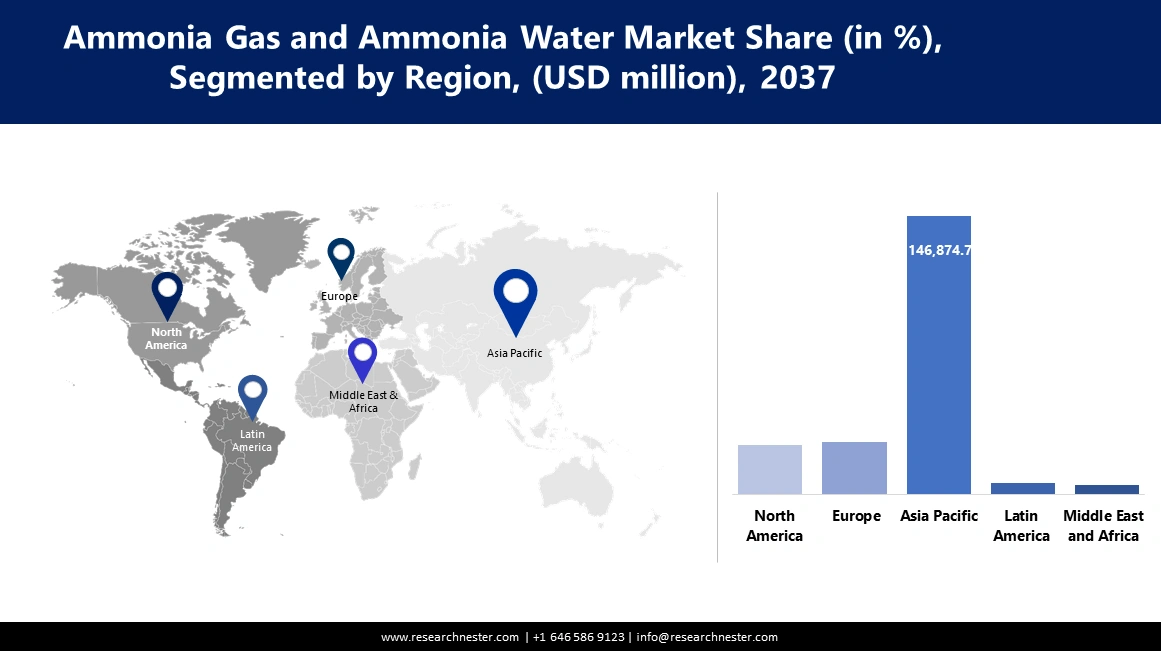

Der Markt für Ammoniakwasser und Ammoniakgas im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich einen Marktanteil von 62,5 % erreichen. Die Dominanz der Region ist auf ihren großen Agrarsektor, die rasche Industrialisierung und die starke staatliche Förderung des Aufbaus einer auf grünem Wasserstoff basierenden Wirtschaft zurückzuführen. Im Januar 2024 führte das indische Ministerium für neue und erneuerbare Energien neue Auktionen zur Vergabe von Subventionen für die Verwendung von grünem Wasserstoff in der Ammoniakproduktion und der Ölraffination durch. Dies steht im Einklang mit einer umfassenderen regionalen Strategie zum Ausbau der heimischen Kapazitäten für saubere Energie und zur Verringerung der Abhängigkeit von importierten Brennstoffen. Dadurch positioniert sich der asiatisch-pazifische Raum als Zentrum des zukünftigen Wachstums auf den Ammoniakmärkten.

China ist führend auf dem Markt für Ammoniakwasser und Ammoniakgas hinsichtlich Produktion und Verbrauch. Das Land unternimmt gezielte Anstrengungen, die CO₂-Intensität seines riesigen Ammoniaksektors durch technologische und politische Maßnahmen zu reduzieren. Im Dezember 2024 startete CHN Energy in Ningxia ein Projekt zur teilweisen Ersetzung von kohlebasiertem Wasserstoff durch sauberen Wasserstoff in einer seiner Ammoniakanlagen. Diese Maßnahme stellt einen wichtigen Schritt hin zu einer saubereren Produktion dar und steht im Einklang mit Chinas nationaler Strategie zur Senkung der Industrieemissionen. Da China weiterhin erhebliche Investitionen in grüne Technologien und erneuerbare Energien tätigt, wird seine Marktführerschaft auf dem Markt für Ammoniakwasser und Ammoniakgas weiter zunehmen.

Indien positioniert sich strategisch, um sich zu einem globalen Zentrum für die Produktion und den Verbrauch von grünem Ammoniak zu entwickeln. Unterstützt wird dies durch zukunftsweisende Regierungspolitik und umfangreiche Förderprogramme. Im Juli 2024 wurde berichtet, dass die Regierung ein Finanzierungsprogramm zur Überbrückung von Finanzierungslücken (Viability Gap Funding, VGF) in Höhe von rund 898 Millionen US-Dollar erwägt, um Projekte zur Herstellung von grünem Ammoniak wirtschaftlich rentabel zu machen. Das Programm, dessen Aufnahme in den Haushalt 2024/25 erwartet wird, zielt darauf ab, die heimische Produktion anzukurbeln und die Abhängigkeit des Landes von Ammoniakimporten zu verringern. Dieses zukunftsweisende Regierungsprogramm schafft einen sehr attraktiven Markt für in- und ausländische Investoren.

Ammoniakkapazitäten – Regionale Einblicke

Region | 2025 | 2026 | 2027 | 2028 | 2029 |

Westeuropa | 8.298 | 8.298 | 8.298 | 8.293 | 8.318 |

Mitteleuropa | 5.835 | 5.835 | 5.835 | 5.835 | 5.835 |

Osteuropa und Zentralasien | 27.950 | 29.020 | 30.411 | 30.411 | 31.937 |

Nordamerika | 20.763 | 20.763 | 20.783 | 20.783 | 21.934 |

Lateinamerika | 9.717 | 10.499 | 10.514 | 10.514 | 10.854 |

Afrika | 11.442 | 12.237 | 12.763 | 14.209 | 15.567 |

Westasien | 18.694 | 19.643 | 21.414 | 21.414 | 21.414 |

Südasien | 20.974 | 20.974 | 21.572 | 21.572 | 22.170 |

Ostasien | 74.419 | 74.067 | 74.527 | 74.296 | 74.897 |

Ozeanien | 1.615 | 1.615 | 2.748 | 2.753 | 2.753 |

Einblicke in den nordamerikanischen Markt

Die nordamerikanische Ammoniak-Wasser- und -Gasindustrie wird voraussichtlich von 2026 bis 2037 ein jährliches Wachstum von 5,5 % verzeichnen. Treiber dieses Wachstums sind signifikante Investitionen in die kohlenstoffarme Ammoniakproduktion sowie strategische Akquisitionen, die das Wachstumspotenzial im neuen Sektor der sauberen Energien ausschöpfen. Im September 2024 schloss Woodside Energy die Übernahme des OCI Clean Ammonia-Projekts in Texas ab, das in Beaumont New Ammonia Project umbenannt wurde. Damit zählt das Unternehmen zu den größten zukünftigen Produzenten von kohlenstoffarmem Ammoniak. Diese Akquisition ist Teil eines breiteren Trends in der Region, in dem Energieunternehmen ihre Portfolios diversifizieren und in Infrastruktur investieren, um den Übergang zu saubereren Kraftstoffen und Chemikalien zu ermöglichen.

Der US-amerikanische Markt für Ammoniakgas und Ammoniakwasser wird durch enorme Infrastrukturinvestitionen und einen starken Fokus auf Umweltschutz angetrieben. Im April 2024 legte die US-Umweltschutzbehörde (EPA) ihre Prioritäten für das Haushaltsjahr 2025/26 fest, darunter die erfolgreiche Umsetzung des parteiübergreifenden Infrastrukturgesetzes und die Bereitstellung von 50 Milliarden US-Dollar für die Modernisierung der Wasserinfrastruktur. Dieses Programm sowie Programme wie „Get the Lead Out“, das im November 2023 angekündigt wurde, treiben die Nachfrage nach Ammoniak für die Wasseraufbereitung an. Die gezielte Bereitstellung von technischer Unterstützung und Ingenieurleistungen durch die EPA beschleunigt diese Projekte zusätzlich und schafft so eine langfristige Nachfrage nach ammoniakbasierten Lösungen.

Kanada ist im Ammoniakgas- und Ammoniakwassermarkt von internationalen Angebotstrends und strategischen Maßnahmen seiner größten Produzenten abhängig. Im September 2024 kündigte Nutrien die endgültige Stilllegung einer seiner vier Ammoniakanlagen in Trinidad an, dem weltweit größten Produktionskomplex. Diese Stilllegung sollte das weltweite Ammoniakangebot weiter verringern und den Preisdruck, insbesondere auf dem nordamerikanischen Markt, erhöhen. Solche strategischen Maßnahmen kanadischer Industriegiganten haben einen erheblichen Einfluss auf die regionale Marktstabilität und das Gleichgewicht von Angebot und Nachfrage und spiegeln die strategische Rolle Kanadas im globalen Ammoniakhandel wider.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich ein signifikantes Industriewachstum verzeichnen, wobei die Dekarbonisierung und der Aufbau einer grünen Wasserstoffwirtschaft im Fokus der Politik stehen. Das EU-Entwicklungsprogramm (EUDP) vom November 2024 förderte ein großes Projekt zur Herstellung von grünem Ammoniak durch Skovgaard Invest, Vestas und Haldor Topsoe. Diese 10-MW-Anlage, die direkt mit lokaler Wind- und Solarenergie verbunden ist, stellt einen wichtigen Meilenstein für die Etablierung einer nachhaltigen Ammoniakproduktion in der Region dar. Die Pläne der EU zur Förderung solcher innovativer Projekte schaffen ein günstiges Umfeld für Investitionen und technologische Innovationen auf den europäischen Märkten für Ammoniakwasser und Ammoniakgas.

Deutschland ist auf dem besten Weg, dank seiner hochentwickelten Industriebasis und des starken Fokus auf die Energiewende eine führende Rolle im europäischen Ammoniakmarkt einzunehmen. Die Nachfrage nach kohlenstoffarmem und umweltfreundlichem Ammoniak dürfte in Deutschland steigen, da die Chemie- und Fertigungsindustrie ihre Prozesse dekarbonisieren will. Zwar gibt es auch in anderen EU-Ländern konkrete Projekte, doch deutsche Technologie- und Ingenieurunternehmen sind in der Regel Vorreiter bei der Entwicklung der benötigten Komponenten und Systeme, wie beispielsweise Elektrolyseure und Katalysatoren. Deutschlands zentrale Lage in der europäischen Industrie macht es zum Dreh- und Angelpunkt für Nachfrage und Innovation im regionalen Markt für Ammoniakwasser und Ammoniakgas.

Großbritannien positioniert sich strategisch als Vorreiter der Dekarbonisierung des Ammoniakwasser- und Ammoniakgasmarktes, wobei grüner Ammoniak im Mittelpunkt steht. Es investiert in Anlagen zur Erzeugung erneuerbarer Energien und erforscht die Anwendung von grünem Ammoniak in der Schifffahrt, der Energieerzeugung und als Wasserstoffträger. Im Dezember 2023 führte das indische Ministerium für Häfen, Schifffahrt und Wasserstraßen ein Förderprogramm für Schiffe mit alternativen Antrieben, darunter auch Ammoniak-betriebene Schiffe, ein – eine Politik, die auch im britischen Ansatz zur Dekarbonisierung der Schifffahrt Anwendung findet. Mit dem Ausbau der Kapazitäten für grüne Energie in Großbritannien wird der britische Inlandsmarkt für sauberen Ammoniak deutlich wachsen.

Wichtige Akteure auf dem Markt für Ammoniakgas und Ammoniakwasser:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Ammoniakgas und Ammoniakwasser wird von großen multinationalen Konzernen dominiert, die auf Nachhaltigkeit setzen und strategische Investitionen tätigen, um ihre Marktführerschaft zu sichern. Die Branche zeichnet sich durch eine Kombination aus etablierter Produktion und zukünftigen Investitionen in Dekarbonisierungstechnologien aus, die eine Anpassung an die sich wandelnden Marktbedürfnisse und Nachhaltigkeitsziele ermöglichen. Mit der weiteren Konsolidierung des Marktes wird die Fähigkeit zur Anpassung und Erfüllung der Anforderungen der Energiewende entscheidend für den Erfolg sein. Im Dezember 2024 trieb CF Industries die Produktion von kohlenstoffarmem Ammoniak in ihrem Werk in Donaldsonville voran, indem bis zu 2 Millionen Tonnen CO₂ abgeschieden und gespeichert werden – das bisher größte Projekt dieser Art. Dies unterstreicht das Engagement der Branche für die Dekarbonisierung ihres Kernprodukts bei gleichzeitiger Deckung der anhaltenden Nachfrage. Diese Branchenriesen konzentrieren sich auf den Ausbau ihrer Kapazitäten und unternehmen enorme strategische Schritte, um ihre Position in der Zukunft der sauberen Energie zu sichern.

Hier sind einige führende Unternehmen auf dem Markt für Ammoniakgas und Ammoniakwasser:

Unternehmen | Ursprungsland | Marktanteil 2037 (%) (Prognose) |

CF Industries Holdings, Inc. | UNS | 16.7 |

Yara International ASA | Norwegen | 13,5 |

Nutrien Ltd. | Kanada | 10.0 |

BASF SE | Deutschland | 9,5 |

OCI NV | Niederlande | 8.0 |

SABIC | Saudi-Arabien | xx |

Koch Fertilizer, LLC | UNS | xx |

Qatar Fertiliser Company (QAFCO) | Katar | xx |

PJSC Togliattiazot | Russland | xx |

EuroChem-Gruppe | Schweiz | xx |

IFFCO (Indische Düngemittelgenossenschaft der Bauern) | Indien | xx |

Sumitomo Chemical Co., Ltd. | Japan | xx |

CSBP Limited | Australien | xx |

Lotte Chemical Corporation | Südkorea | xx |

PETRONAS Chemicals Group Berhad | Malaysia | xx |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Ammoniakgas und Ammoniakwasser abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juni 2025 gab Woodside Energy für sein neues Ammoniakprojekt in Beaumont, Texas, bekannt, die Aufnahme der Ammoniakproduktion für die zweite Jahreshälfte anzustreben. Die Umstellung auf die Produktion von kohlenstoffärmerem Ammoniak ist für die zweite Jahreshälfte 2026 geplant. Mit diesem Zeitplan positioniert sich Woodside als einer der Vorreiter im wachsenden Markt für Ammoniak mit reduzierter CO₂-Intensität.

- Im April 2025 gab JERA gemeinsam mit seinen Partnern CF Industries und Mitsui & Co. die endgültige Investitionsentscheidung für die Blue Point-Anlage zur Herstellung von CO₂-armem Ammoniak in Louisiana bekannt. Die Anlage, die mit einer Jahreskapazität von rund 1,4 Millionen Tonnen die weltweit größte ihrer Art sein soll, wird voraussichtlich 2029 die Produktion aufnehmen und damit einen wichtigen Schritt zur Steigerung der CO₂-armen Ammoniakversorgung darstellen.

- Im Dezember 2024 nahm Yara Cubatão in ihrem Werk in Brasilien die Produktion von erneuerbarem Ammoniak aus Biomethan auf. Dieses Projekt umfasst die Umrüstung einer konventionellen Anlage zur Nutzung eines saubereren Rohstoffs. Die Initiative steht beispielhaft für den wachsenden Trend, bestehende Infrastrukturen nachzurüsten, um Emissionen zu reduzieren und kohlenstoffärmere Produkte schneller und mit geringerem Kapitalaufwand herzustellen.

- Report ID: 7967

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2037

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.