Marktausblick für Amyloid-Peptide:

Der Markt für Amyloid-Peptide hatte 2025 ein Volumen von über 3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 6,7 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 9,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Amyloid-Peptide auf 3,2 Milliarden US-Dollar geschätzt.

Amyloid-Peptide (AP) sind als Grundlage für die Herstellung von Biomarkern und zielgerichteten Therapien weltweit sehr gefragt, insbesondere für die Behandlung von Patienten mit chronischen neurodegenerativen Erkrankungen wie Alzheimer, Parkinson und Demenz. Die wachsende Zahl betroffener und gefährdeter Patienten treibt die Nachfrage in diesem Sektor an. Ein öffentlicher Bericht prognostiziert, dass die Zahl der Alzheimer-Patienten weltweit bis 2030 auf über 78 Millionen und bis 2050 auf 139 Millionen ansteigen wird. Eine weitere Studie aus dem Jahr 2022 geht davon aus, dass die weltweite Inzidenz bis 2050 auf über 152,8 Millionen ansteigen wird, was durch die wachsende Zahl älterer Menschen noch verstärkt wird. Dies schafft letztendlich eine nachhaltige Nachfragebasis für den Markt für Amyloid-Peptide.

Die internationale Lieferkette des Marktes für Amyloid-Peptide basiert maßgeblich auf dem Handel mit hochwertigen Fertigarzneimitteln, Diagnostik-Kits, fortgeschrittenen Zwischenprodukten und spezialisierten Rohstoffen. Diese Merkmale machen den Sektor zu einem breit diversifizierten und weitverzweigten Markt und eröffnen Chancen für Medizintechnik- und Pharmaunternehmen. Mit den Fortschritten bei verwandten Produkten steigt jedoch die finanzielle Belastung der Patienten durch die notwendige Behandlung, was insbesondere in unterversorgten Regionen zu Ungleichheiten führt. Dies schränkt die Reichweite des Sektors für einen erheblichen Teil der Verbraucher ein. So prognostizierte die Alzheimer-Vereinigung für 2025 jährliche Kosten von rund 32.000 US-Dollar für Donanemab.

Markt für Amyloid-Peptide – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Verbesserungen in der Detaildiagnostik: Fortschritte bei diagnostischen Verfahren, darunter Bildgebungstechniken und Biomarker-Assays, basieren maßgeblich auf Amyloid-Peptiden (APs) für eine präzise Krankheitserkennung. Die Bedeutung des Amyloid-Peptid-Marktes für die Verbesserung der Sensitivität und Spezifität dieser Diagnostik veranlasst spezialisierte Organisationen zu verstärkten Investitionen. Die zunehmende Präferenz der Verbraucher für nicht-invasive Eingriffe trägt ebenfalls zur Erweiterung des Anwendungsbereichs bei. Aktuelle technologische Fortschritte, wie beispielsweise die Automatisierung, eröffnen neue Wege für peptidbasierte Diagnostik und machen diese unverzichtbar für personalisierte Medizin und Früherkennung.

- Steigende Forschungsmittel und Kooperationen: Staatliche, private und akademische Einrichtungen investieren verstärkt in umfangreiche Forschung und Entwicklung im Bereich der Amyloidpeptide und beteiligen sich aktiv daran. Diese Unterstützung beschleunigt die Entwicklung neuartiger Formulierungen und Therapieansätze und erweitert die Produktpipeline in diesem Sektor. Ein Beispiel hierfür ist das 2025 gegründete Forschungskonsortium der Vanderbilt University, des New Jersey Institute of Technology, der Felician University und der Kasetsart University. Dieses Forscherteam widmete sich der Entwicklung neuer amyloidähnlicher Peptide mithilfe von All-Atom-Simulationen und KI.

- Unerfüllter Bedarf an Diagnose und Behandlung: Die Lücken beim Zugang zu Früherkennung, Intervention und Prävention sind bei Alzheimer und damit verbundenen klinischen Problemen deutlich erkennbar. Eine Studie aus dem Jahr 2023 belegt, dass weltweit über 75 % der Demenzpatienten nicht diagnostiziert waren. Führende Unternehmen im Markt für Amyloid-Peptide haben daher die Möglichkeit, diese Lücke zu nutzen, indem sie den Zugang für Risikogruppen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, deutlich verbessern. Darüber hinaus tritt die Erkrankung bei älteren Menschen häufiger auf, was oft mit geringerer Aufklärung und selteneren Diagnosen einhergeht. Deren unerfüllter Bedarf stellt somit ein lukratives Marktpotenzial für diesen Sektor dar.

Analyse der aktuellen Kapitalisierungsquellen im Markt für Amyloidpeptide

Diagnostische und therapeutische Bedeutung von Amyloid-Peptiden bei Alzheimer

(2025)

Nachweismethode | Prinzip | Aβ nachgewiesen | Sensitivität und Spezifität | Klinische Anwendung | Vorteile | Einschränkungen |

SIMOA (Single Molecule Array) | Einzelmoleküldetektion | Aβ40, Aβ42 | Extrem hohe Empfindlichkeit | Ja | Nachweis niedriger Aβ-Werte im Plasma | Hohe Kosten für Ausrüstung und Reagenzien |

IP-MS (Immunpräzipitations-Massenspektrometrie) | Immunpräzipitation von Aβ mit anschließender Massenanalyse | Aβ40, Aβ42, Fragmente | Hohe Spezifität und Sensitivität | Ja (klinische Studien) | Kann verschiedene Isoformen analysieren | Teuer, erfordert Spezialausrüstung |

SPR (Oberflächenplasmonenresonanz) | Nachweis von Brechungsindexänderungen bei Aβ-Bindung | Aβ40, Aβ42 | Hohe Empfindlichkeit | Nein (hauptsächlich Forschung) | Keine Kennzeichnung erforderlich | Erfordert teure Ausrüstung |

Sensoren auf Nanopartikelbasis | Nachweis von Leitfähigkeits- oder optischen Veränderungen in Nanopartikeln | Aβ40, Aβ42 | Hohe Empfindlichkeit | Nein (präklinische Forschung) | Schnell und potenziell kostengünstig | Noch in der Entwicklung |

PET (Positronen-Emissions-Tomographie) | Bindung von radioaktiv markierten Liganden an Amyloidplaques | Aβ-Ablagerungen im Gehirn | Hohe Spezifität, erkennt kein freies Aβ | Ja | Nichtinvasive Bildgebung von Amyloidablagerungen im Gehirn | Teuer, Strahlenbelastung |

Nanodraht-FET (Feldeffekttransistor-Sensoren) | Leitfähigkeitsänderungen in Nanodrähten bei Aβ-Bindung | Aβ40, Aβ42 | Extrem hohe Empfindlichkeit, Echtzeiterkennung | Nein (präklinische Forschung) | Hochempfindliche, markierungsfreie Detektion | Fertigungsvariabilität |

Nanomechanische Resonatoren | Frequenzverschiebung bei Aβ-Interaktion | Aβ40, Aβ42 | Hohe Empfindlichkeit | Nein (experimentelle Phase) | Erkennt extrem niedrige Konzentrationen | Begrenzte Anpassung der Datenanalyse |

Quelle: NLM

Historische Trends im Patientenpool des Amyloid-Peptid-Marktes

Globale Trends bei Demenz: Einblicke auf Länderebene (1990–2019)

Land | Kennzahlen | Aufgezeichnete Daten |

Australien | ASPR-Trend (EAPC, 95%-KI) | -0,02 (-0,03 bis -0,01) |

Ozeanien | ASPR-Trend (EAPC, 95%-KI) | -0,05 (-0,07 bis -0,03) |

Taiwan, China | ASPR-Trend (EAPC, 95%-KI) | 0,78 (0,64 bis 0,92) |

Japan | ASPR-Trend (EAPC, 95%-KI) | 0,77 (0,71 bis 0,83) |

China | ASPR-Trend (EAPC, 95%-KI) | 0,66 (0,57 bis 0,75) |

Luxemburg | ASPR-Trend (EAPC, 95%-KI) | -0,43 (-0,54 bis -0,31) |

Nigeria | ASPR-Trend (EAPC, 95%-KI) | -0,34 (-0,48 bis -0,19) |

Spanien | ASPR-Trend (EAPC, 95%-KI) | -0,32 (-0,38 bis -0,26) |

USA und Kanada | ASDR (pro 100.000 Einwohner) | 20,87 (5,34 bis 52,13) |

Eritrea | ASDR-Trend (EAPC, 95%-KI) | 1,37 (1,19 bis 1,55) |

Deutschland | ASDR-Trend (EAPC, 95%-KI) | -0,94 (-1,08 bis -0,81) |

Philippinen | ASDR-Trend (EAPC, 95%-KI) | -0,7 (-0,89 bis -0,51) |

Quelle: Frontiers

Legenden:

- ASPR: Altersstandardisierte Prävalenzrate

- ASDR: Altersstandardisierte Sterberate

- EAPC: Geschätzte jährliche prozentuale Veränderung

- CI: Konfidenzintervall

Herausforderungen

- Restriktive Kostenträgerrichtlinien und Arzneimittellisten: Trotz positiver regulatorischer Änderungen ist die Kostenerstattung für Produkte im Markt für Amyloidpeptide weiterhin an die Teilnahme an einer registerbasierten Datenerhebungsstudie gebunden. Die hohen Behandlungskosten, einschließlich Infusions- und Überwachungskosten, führen zu restriktiven Kostenerstattungsrichtlinien. Dies, zusammen mit nicht flächendeckenden Erstattungsschwellen der öffentlichen Kostenträger, stellt sowohl für Patienten als auch für Leistungserbringer eine administrative und finanzielle Hürde dar und begrenzt somit die Akzeptanz in diesem Sektor.

- Hohe Entwicklungskosten und Forschungsabbrüche: Der Entwicklungszyklus für Therapien gegen neurodegenerative Erkrankungen ist außergewöhnlich lang, kostspielig und fehleranfällig. Die Wahrscheinlichkeit eines erfolgreichen Übergangs in die klinische Phase für Alzheimer-Therapeutika ist im Vergleich zu anderen Arzneimitteln am geringsten, insbesondere beim Übergang von Phase II zu Phase III. Dies treibt die Kosten einer erfolgreichen Medikamentenentwicklung in die Höhe, die Hersteller durch hohe Preise wieder hereinholen wollen, was zu einem grundlegenden Konflikt mit den Bedenken der Kostenträger hinsichtlich der Finanzierbarkeit führt.

Marktgröße und Prognose für Amyloid-Peptide:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,4 % |

|

Marktgröße im Basisjahr (2025) |

3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Amyloid-Peptide:

Anwendungssegmentanalyse

Das Teilsegment Therapeutika wird voraussichtlich mit einem Marktanteil von 55,7 % im betrachteten Zeitraum den Markt für Amyloidpeptide dominieren. Die steigenden Kosten neuartiger Biologika, die auf Amyloidplaques abzielen, insbesondere bei Alzheimer, sichern diesem Sektor einen starken Kapitalzufluss. Die kontinuierlich steigenden Investitionen in die biopharmazeutische Forschung und Entwicklung sowie die daraus resultierenden höheren Preise für FDA-zugelassene monoklonale Antikörper tragen ebenfalls zur führenden Position dieses Segments bei. So beliefen sich die Netto-F&E-Ausgaben von mehr als 4.100 weltweit führenden Biopharma-Unternehmen allein im Jahr 2021 auf 276,4 Milliarden US-Dollar, gegenüber 198 Milliarden US-Dollar im Jahr 2020.

Produktsegmentanalyse

Das Segment Amyloid-beta (Aβ) hält im betrachteten Zeitraum schätzungsweise mit 48,8 % den größten Anteil am Markt für Amyloid-Peptide. Diese führende Position beruht vor allem auf der zentralen Rolle von Aβ-Peptiden in der Pathologie der Alzheimer-Krankheit, wodurch sie sowohl in der Diagnostik als auch in der Therapieentwicklung im Mittelpunkt stehen. Umfangreiche klinische Studien und Biomarker-Untersuchungen zur Aβ-Akkumulation bestimmen daher maßgeblich die Umsatzgenerierung in diesem Sektor. Fortschritte bei Bildgebungsreagenzien und Antikörpertherapien gegen Aβ stärken die Position dieses Segments zusätzlich.

Endnutzersegmentanalyse

Pharma- und Biotechnologieunternehmen werden voraussichtlich bis Ende 2035 mit einem Umsatzanteil von 65,3 % die größten Endverbraucher im Markt für Amyloid-Peptide bleiben. Als führende Akteure in der Forschung und Entwicklung, der Herstellung komplexer Biologika und der Vermarktung der Therapien generieren diese Unternehmen den größten Umsatz in diesem Sektor. Dies belegt ein Bericht des Internationalen Verbandes der Pharmazeutischen Hersteller und Verbände (IFPMA), der für allein das Jahr 2022 über 9.000 in der Entwicklung befindliche Biopharmazeutika verzeichnet. Eine weitere Studie von Johnson & Johnson ergab, dass 583 globale Biopharmaunternehmen im Jahr 2021 über 1.022,1 Milliarden US-Dollar mit ihren F&E-Investitionen erwirtschafteten.

Unsere detaillierte Analyse des Marktes für Amyloidpeptide umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Amyloid-Peptide – Regionale Analyse

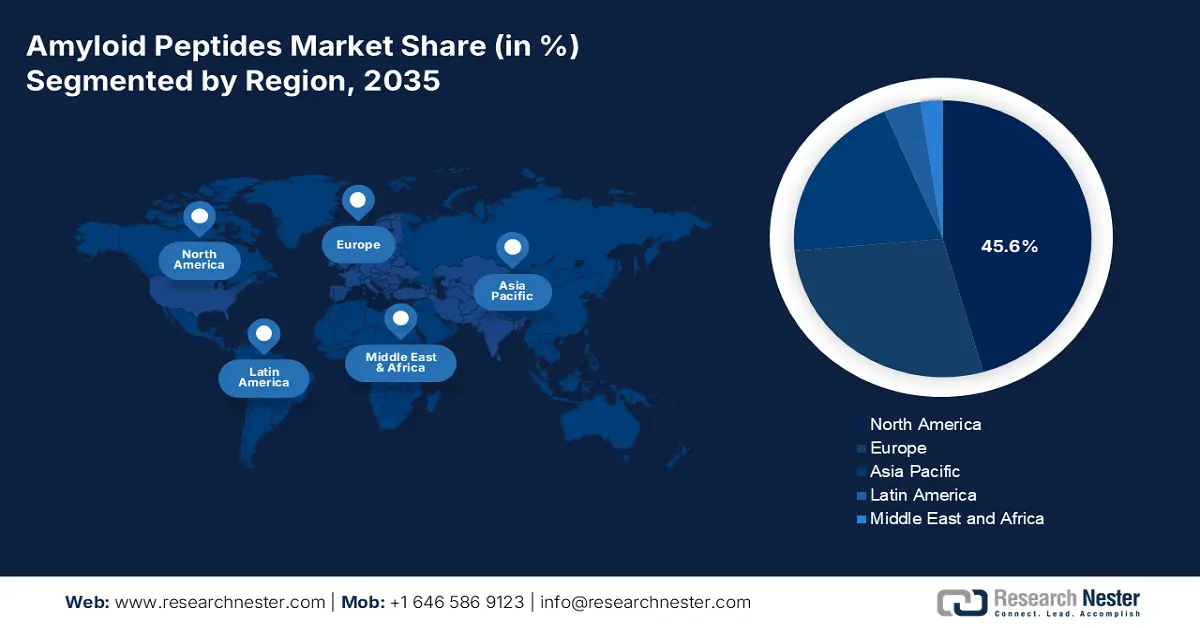

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich im Analysezeitraum mit einem Marktanteil von 45,6 % die dominierende Region im Markt für Amyloid-Peptide bleiben. Starke Forschungsgelder und die hohe Prävalenz neurodegenerativer Erkrankungen sind die Hauptwachstumsfaktoren für die Expansion der Region in diesem Sektor. Die hohe Konzentration international führender Pharmaunternehmen und Medizintechnik-Innovatoren verstärkt zudem den Kapitalzufluss in die Entwicklung peptidbasierter Diagnostika und Therapeutika. Darüber hinaus festigen das breite Bewusstsein für und die frühzeitige Anwendung innovativer Behandlungs- und Präventionsmaßnahmen die führende Position Nordamerikas in diesem Segment.

Laut einem Bericht von Johnson & Johnson aus dem Jahr 2024 entfielen rund 55 % der weltweiten Investitionen in die biopharmazeutische Forschung und Entwicklung auf US -amerikanische Unternehmen. Dies belegt die landesweite Innovationskultur im Bereich der Amyloid-Peptide. Dieses lukrative Umfeld geht einher mit einem günstigen regulatorischen Rahmen, der die Kommerzialisierung und Markteinführung durch beschleunigte Zulassungsverfahren vorantreibt. So erteilte die FDA beispielsweise im Juli 2024 die Marktzulassung für eine einmal monatlich zu verabreichende intravenöse Injektion von Donanemab-AZBT (350 mg/20 ml) zur Behandlung der frühen symptomatischen Alzheimer-Krankheit.

Kanada trägt maßgeblich zum Umsatz des nordamerikanischen Marktes für Amyloid-Peptide bei. Die Erfolge des Landes in diesem Sektor basieren auf dem wachsenden Fokus auf die Forschung im Bereich neurodegenerativer Erkrankungen und einem leistungsstarken öffentlichen Gesundheitssystem. Darüber hinaus steigert die staatliche Förderung für die Entwicklung innovativer Diagnoseverfahren und die Beschaffung therapeutischer Lösungen die Nachfrage in diesem Bereich stetig. Als Zeichen des massiven Kapitalzuflusses in diesem Sektor kündigte die kanadische Regierung im Juli 2025 eine Gesamtzuweisung von 40,3 Millionen US-Dollar zur Förderung klinischer Studien zu Prävention, Diagnose, Behandlung und Pflege von Menschen mit Demenz an.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird Prognosen zufolge bis Ende 2035 die am schnellsten wachsende Region im Markt für Amyloid-Peptide sein. Die rasch alternde Bevölkerung und der zunehmende Bedarf an diagnostischen und therapeutischen Lösungen schaffen eine große Nachfragebasis für diese Produkte. Das starke demografische Wachstum der Region wird zusätzlich durch steigende Gesundheitsausgaben, den Ausbau der Forschungsinfrastruktur und das wachsende Bewusstsein für Früherkennung begünstigt. Aktuell treiben aufstrebende Volkswirtschaften wie Japan, China und Taiwan dieses Wachstum mit massiven Investitionen in die biotechnologische und pharmazeutische Forschung und Entwicklung voran.

China legt mit den Bemühungen staatlicher Stellen zur Verbesserung des Zugangs zur Gesundheitsversorgung und entsprechenden Initiativen einen starken Fokus auf den Markt für Amyloid-Peptide. Die Konzentration auf die Entwicklung präzisionsmedizinischer Verfahren zur Bekämpfung altersbedingter Erkrankungen beschleunigt das Wachstum in diesem Sektor und macht das Land zu einem wichtigen Innovations- und Chancenzentrum im asiatisch-pazifischen Raum. Das fortschrittliche Geschäftsklima im ganzen Land zeigt sich auch in der Markteinführung von Leqembi in China im Januar 2024 zur Behandlung von Alzheimer-bedingter MCI und Demenz, nachdem die Zulassung durch die zuständige Behörde erteilt wurde.

Indien bietet mit seiner stetig wachsenden biopharmazeutischen Industrie lukrative Investitionsmöglichkeiten im Markt für Amyloid-Peptide. Das Land profitiert zudem von seinen zunehmenden Kapazitäten in der Peptidsynthese sowie in der Auftragsforschung und -herstellung, die durch staatliche Initiativen zur Stärkung der heimischen medizinischen Ressourcen unterstützt werden. So entdeckte beispielsweise im Januar 2025 ein Forscherteam des Bose-Instituts in Kalkutta eine Methode zur Herstellung chemisch synthetisierter Peptide, die der Amyloid-Beta-Aggregation bei verschiedenen neurodegenerativen Erkrankungen, einschließlich Alzheimer, entgegenwirken sollen.

Länderweise Regierungsprovinzen

Land | Initiative/Zuweisung | Zeitleiste |

Indien | Beinhaltet erweiterte Dienstleistungen für Demenzpatienten im Rahmen des Nationalen Programms für die Gesundheitsversorgung älterer Menschen (NPHCE). | 2022-2024 |

China | Bundesweite Kampagne zur Förderung der Prävention und Behandlung von Alzheimer | 2023–2025 |

Australien | Die Regierung investierte 295 Millionen US-Dollar in 126 Forschungsprojekte zu Demenz, Altern und Altenpflege. | 2015-2024 |

Quelle: NITI Aayog, Regierung von China und MRFF

Einblicke in den europäischen Markt

Europa wird voraussichtlich ein stetiges Wachstum im Markt für Amyloid-Peptide verzeichnen und im Zeitraum von 2026 bis 2035 den zweitgrößten Umsatzanteil erzielen. Die Präsenz der Region in diesem Sektor wird vor allem durch starke akademische Forschungszentren und öffentlich-private Partnerschaften (ÖPP) gestärkt. Darüber hinaus zieht die wachsende Zahl älterer Menschen in etablierten Ländern wie Deutschland, Großbritannien und Frankreich Investitionen in die Weiterentwicklung klinischer Studien und die Entwicklung von Biomarkern für neurodegenerative Erkrankungen an. Epidemiologischen Schätzungen zufolge wird sich die Zahl der Menschen mit Demenz von 2020 bis 2050 verdoppeln und 14,3 Millionen in der Europäischen Union (EU) und 18,8 Millionen in der gesamten europäischen Region erreichen.

Großbritannien fördert die Entwicklung kostengünstiger Therapien im Bereich der Amyloid-Peptide. Da teure Behandlungen wie Lecanemab und Donanemab trotz Zulassung nicht vom staatlichen Gesundheitsdienst (NHS) erstattet wurden, spiegelt dies das Bestreben des Landes wider, Heilmittel für alle zugänglich zu machen. Dies zieht wiederum Generikahersteller und innovative Unternehmen an, die nach kosteneffektiven und wirksamen Therapien zur Behandlung chronischer neurodegenerativer Erkrankungen suchen.

Deutschland ist der führende Akteur auf dem europäischen Markt für Amyloid-Peptide, was durch die Präsenz globaler Medizintechnik- und Biopharma-Pioniere begünstigt wird. Die führende Rolle des Landes in der Präzisionsfertigung macht es zudem zu einem Zentrum für die großtechnische Peptidsynthese und Auftragsproduktion. Dieses lukrative Umfeld ermutigt auch ausländische Entwickler, die Chancen auf dem heimischen Markt zu nutzen, wie beispielsweise die Markteinführung von LEQEMBI in Deutschland im September 2025 zeigt. Diese Entscheidung ist darauf zurückzuführen, dass Eisai und Biogen Deutschland als Fokus des europäischen Marktes betrachten.

Patientenpools, die Chancen für den Markt eröffnen

Land | Prävalenz von Demenz (2022) (in %) | Geschätzter Anteil von Demenz an der Gesamtbevölkerung (2050) (in %) |

Österreich | 6.8 | 3.1 |

Deutschland | 5.3 | 3.4 |

Griechenland | 14.0 | 3.9 |

Frankreich | 6.0 | 3.3 |

Spanien | 22,7 | 3.9 |

Schweden | 5.0 | 2.6 |

Niederlande | 5.7 | 3.1 |

Portugal | 21.1 | 3.8 |

Dänemark | 5.3 | 2.6 |

Italien | 11.6 | 4.1 |

Quelle: NLM und Alzheimer Europe

Wichtige Akteure auf dem Markt für Amyloid-Peptide:

- Eli Lilly and Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Biogen Inc.

- F. Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Johnson & Johnson

- AbbVie Inc.

- Novartis AG

- Pfizer Inc.

- AstraZeneca PLC

- CSPC Pharmaceutical Group

- Bachem Holding AG

- Thermo Fisher Scientific Inc.

- BioLegend, Inc.

- Sigma-Aldrich (Merck KGaA)

- PerkinElmer, Inc.

- GE Healthcare

- Siemens Healthineers

Der Markt für Amyloidpeptide ist hochdynamisch und zeichnet sich durch einen Mix aus großen Pharmakonzernen, spezialisierten Biotech-Unternehmen und Anbietern von Peptidsynthesen aus. Führende Pharmaunternehmen wie Pfizer, Eli Lilly, Biogen, Roche, Merck, Amgen, Novartis und Johnson & Johnson setzen vor allem auf Innovationen in der Diagnostik und Therapie, insbesondere im Bereich zielgerichteter Therapien und Diagnostik, und nutzen dabei ihre umfangreichen Forschungs- und Entwicklungsbudgets sowie ihre Kapazitäten für klinische Studien.

Hier ist eine Liste der wichtigsten Akteure auf dem Markt:

Neueste Entwicklungen

- Im August 2025 erhielt Biogen in Zusammenarbeit mit Eisai die Zulassung der FDA für sein einmal wöchentlich subkutan zu verabreichendes Lecanemab-Irmb-Präparat LEQEMBI IQLIK. Die Anti-Amyloid-Therapie ist für die häusliche Erhaltungstherapie zur Behandlung von Alzheimer im Frühstadium nach einer initialen Behandlungsphase von 18 Monaten konzipiert.

- Im Juli 2025 erhielt Eli Lilly and Company die FDA-Zulassung für eine aktualisierte Produktinformation mit einem neuen empfohlenen Dosierungsschema für Kisunla (Donanemab-AZBT). Diese einmal monatlich zu verabreichende Therapie ist zur Behandlung von Erwachsenen mit beginnender symptomatischer Alzheimer-Krankheit (AD) und nachgewiesener Amyloidpathologie vorgesehen.

- Report ID: 8027

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.