Marktausblick für Marinekampfsysteme:

Der Markt für Marinekampfsysteme hatte 2025 ein Volumen von 53,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 98,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für Marinekampfsysteme auf 57,6 Milliarden US-Dollar geschätzt.

Der Markt für Marinekampfsysteme birgt ein immenses Wachstumspotenzial, das maßgeblich von der Flottenmodernisierung, zunehmenden geopolitischen Spannungen und Fortschritten bei neuen Technologien wie unbemannten Systemen und Hochenergiewaffen beeinflusst wird. In diesem Zusammenhang betont der im Februar 2022 von „Securing Defense-Critical Supply Chains“ veröffentlichte Artikel, dass die Empfehlung M1.5 die Notwendigkeit unterstreicht, gefälschte Mikroelektronik entlang der gesamten Verteidigungslieferkette zu verfolgen und zu verhindern. Weiterhin wird darin ausgeführt, dass das Verteidigungsministerium die etablierten Systeme des Fälschungsbekämpfungsprogramms des Naval Air Systems Command nutzen sollte, um ähnliche Initiativen in allen Teilstreitkräften umzusetzen. Dieser Ansatz gewährleistet somit eine durchgängige Überwachung und Meldung gefälschter Mikroelektronik innerhalb des Versorgungssystems. Dadurch werden Zuverlässigkeit und Einsatzbereitschaft erhöht und die Gesamteffizienz und Resilienz des globalen Marktes für Marinekampfsysteme gestärkt.

Darüber hinaus ergab eine Studie des US-Energieministeriums (DOE) vom August 2022, dass die Schmiedeindustrie ein wichtiger Zulieferer für den Verteidigungssektor ist. Sie produziert hochfeste und zuverlässige Komponenten, die für Marinekampfsysteme unerlässlich sind. Gleichzeitig hat das US-Verteidigungsministerium (DoD) die Lieferkette für Gießerei- und Schmiedeteile als kritische Schwachstelle identifiziert und dabei Herausforderungen wie die alternde Infrastruktur im Inland, die unvorhersehbare Nachfrage und die sehr komplexen Vergabeverfahren hervorgehoben. Daher entwickelt das DoD eine Strategie zur Stärkung der Resilienz. Diese umfasst Investitionen in die industrielle Basis, die Erforschung additiver Fertigungsverfahren für Bauteile und die Erstellung staatseigener technischer Daten, um die Lieferantenbasis zu erweitern und wettbewerbsfähige Preise für kritische Verteidigungskomponenten zu gewährleisten. Dies soll sich positiv auf den Markt für Marinekampfsysteme auswirken.

Schlüssel Marine-Kampfsystem Markteinblicke Zusammenfassung:

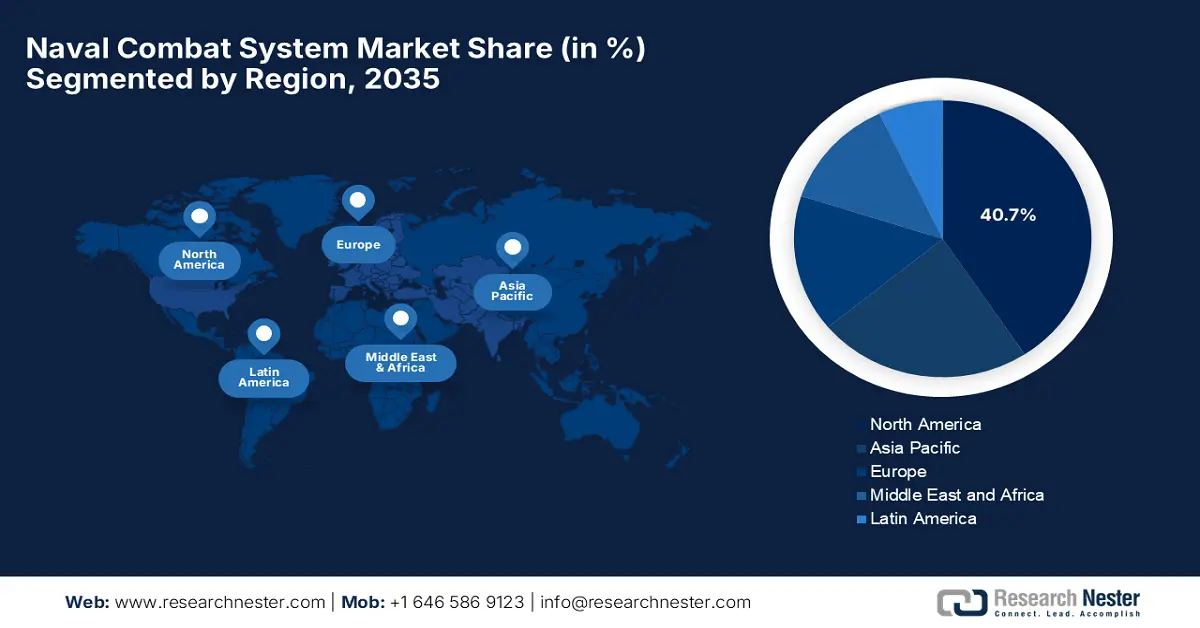

Regionale Einblicke:

- Es wird prognostiziert, dass Nordamerika bis 2035 einen Anteil von 40,7 % halten wird (aufgrund der Notwendigkeit, die technologische Überlegenheit in den Bereichen Übertage, Untergrund und Luft aufrechtzuerhalten).

- Der asiatisch-pazifische Raum weist im Prognosezeitraum 2026–2035 ein starkes Wachstum auf (aufgrund zunehmender Bedenken hinsichtlich der maritimen Sicherheit und der Priorisierung moderner Kriegsschiffe und integrierter Kampfplattformen auf dem Markt für Marinekampfsysteme).

Segmenteinblicke:

- Es wird erwartet, dass die Kategorie der Kampfführungssysteme im Zeitraum 2026–2035 einen Anteil von 44,3 % ausmachen wird (bedingt durch die Forderung der Regierungen nach integrierten Entscheidungsunterstützungssystemen, die die Flottenkoordination verbessern).

- Es wird erwartet, dass Waffenintegrationssysteme bis 2035 einen bedeutenden Anteil des Marktes für Marinekampfsysteme erobern werden (angetrieben durch verstärkte Regierungsprogramme zur Modernisierung der Kampfkraft und der Raketenstartfähigkeiten der Marine).

Wichtigste Wachstumstrends:

- Steigende Verteidigungsausgaben

- Modernisierung alternder Marineflotten

Größte Herausforderungen:

- Gefälschte und minderwertige Komponenten

- Technologische Fortschritte

Wichtige Akteure: BAE Systems plc (GB), Raytheon Technologies Corporation (USA), Thales Group (Frankreich), Northrop Grumman Corporation (USA), General Dynamics Corporation (USA), Leonardo SpA (Italien), Saab AB (Schweden), L3Harris Technologies, Inc. (USA), Elbit Systems Ltd. (Israel), Kongsberg Gruppen ASA (Norwegen), Rheinmetall AG (Deutschland), DCNS / Naval Group (Frankreich), Huntington Ingalls Industries, Inc. (USA), Mitsubishi Heavy Industries, Ltd. (Japan).

Global Marine-Kampfsystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 53,9 Milliarden US-Dollar

- Marktgröße 2026: 57,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 98,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,9 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40,7 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Brasilien, China, Norwegen, Vereinigtes Königreich

- Schwellenländer: China, Indien, Singapur, Südkorea, Japan

Last updated on : 5 December, 2025

Markt für Marinekampfsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Verteidigungsausgaben: Die wachsenden Militärbudgets etablierter und aufstrebender Volkswirtschaften treiben starke Investitionen in fortschrittliche Fähigkeiten der maritimen Kriegsführung an und beflügeln damit den Markt für Marinekampfsysteme. Die zunehmende Nachfrage nach modernen Überwasserkampfschiffen, U-Booten und integrierten Kampfsystem-Upgrades fördert das Wachstum in diesem Sektor zusätzlich. Daten des SIPRI vom April 2025 zeigen, dass die weltweiten Militärausgaben 2024 2.718 Milliarden US-Dollar erreichten, was einem Anstieg von 9,4 % gegenüber 2023 entspricht – dem stärksten Anstieg seit dem Ende des Kalten Krieges. Der Bericht erwähnt auch, dass dieser Anstieg maßgeblich von Europa und dem Nahen Osten getragen wurde, wobei die fünf größten Ausgeber – die USA, China, Russland, Deutschland und Indien – fast 60 % der weltweiten Gesamtausgaben ausmachten. Dieser Aufwärtstrend unterstreicht somit die wachsenden Investitionen in fortschrittliche Marine- und Verteidigungsfähigkeiten.

Militärausgabenstatistik (2024)

Land/Region | Militärausgaben (Mrd. USD) | Prozentuale Veränderung im Vergleich zum Vorjahr | % des globalen Gesamtvolumens |

UNS | 997 | 5,7 % | 37 % |

China | 314 | 7,0 % | 11,5 % |

Russland | 149 | 38 % | 5,5 % |

Deutschland | 88,5 | 28 % | 3,3 % |

Indien | 86.1 | 1,6 % | 3,2 % |

Europa (gesamt einschließlich Russland) | 693 | 17% | 25,5 % |

Naher Osten (gesamt) | 243 | 15% | 9% |

Weltweit Gesamt | 2.718 | 9,4 % | 100% |

Quelle: SIPRI

- Modernisierung alternder Marineflotten: Die meisten Marinen führen umfangreiche Modernisierungsprogramme durch, um veraltete Systeme durch fortschrittliche Sensoren, Gefechtsführungssoftware, Raketenstartplattformen und Lösungen für die elektronische Kampfführung zu ersetzen oder aufzurüsten. Dieser Erneuerungszyklus steigert die Nachfrage auf dem Markt für integrierte Kampfsysteme. Im April 2024 berichtete das australische Verteidigungsministerium, dass Australien, Großbritannien und die USA ihr Engagement für die AUKUS-Partnerschaft bekräftigt haben, indem sie Australiens Beschaffung konventionell bewaffneter, atomgetriebener U-Boote im Rahmen des Optimal Pathway vorantreiben. Weiterhin heißt es, dass strategische Industriepartnerschaften mit ASC Pty Ltd und BAE Systems den U-Boot-Bau, die Instandhaltung und eine widerstandsfähige trilaterale Lieferkette unterstützen werden. Darüber hinaus werden die regelmäßigen Besuche britischer und US-amerikanischer Atom-U-Boote (SSN) in Australien im Rahmen der U-Boot-Rotationsstreitkräfte West die Einsatzbereitschaft und die regionale Sicherheit im Indopazifik verbessern.

- Verlagerung hin zu domänenübergreifenden maritimen Operationen: Die moderne Marine

Missionen erfordern die Integration von Cyber-, Überwasser-, Unterwasser- und Luftoperationen, was die Beschaffung von Produkten auf dem Markt für Marinekampfsysteme deutlich vorantreibt. Im September 2025 berichtete die US-Marine über die wichtigsten Erfolge ihres Programms zur maritimen Industriebasis. Dazu gehören die Modernisierung der Produktion durch verbesserte Fertigungstechniken, wie beispielsweise SUBSAFE-zertifizierte Kaltspritzreparaturen an der USS Virginia und Komponenten der USS Sampson. Dies erhöht die Einsatzbereitschaft und reduziert gleichzeitig die Wartungszeiten. Bis Ende 2028 soll das Programm jährlich ein U-Boot der Columbia-Klasse mit ballistischen Raketen und zwei Angriffs-U-Boote der Virginia-Klasse sowie mehrere Überwasserschiffklassen und eine robuste industrielle Basis zur Aufrechterhaltung der Marinekapazitäten liefern. Darüber hinaus deuten die anstehenden Großaufträge für Rüstungsgüter, darunter Kampfflugzeuge, Kriegsschiffe und Raketensysteme, auf zukünftige Trends auf dem Marine- und Verteidigungsmarkt der weltweit führenden Exporteure hin.

Ausgewählte wichtige Waffensysteme, die bestellt oder für die Lieferung nach 2024 vorselektiert sind, nach den zehn größten Exportländern

Hauptwaffen | UNS | Frankreich | Russland | China | Deutschland | Italien | Vereinigtes Königreich | Israel | Spanien | Südkorea |

Kampfflugzeuge | 996 | 214 | 71 | 57 | – | 50 | 14 | – | – | 140 |

Kampfhubschrauber | 342 | 3 | 13 | – | – | 26 | – | – | – | – |

Wichtige Kriegsschiffe | 7 | 22 | 4 | 10 | 26 | 8 | 29 | – | 3 | 4 |

SAM-Systeme | 41 | – | 55+ | – | 33+ | – | 2 | 31+ | – | 26 |

Panzer und Feuerunterstützungsfahrzeuge | 403 | – | 454 | 500 | 416 | 96 | – | 19 | – | 916 |

Andere gepanzerte Fahrzeuge | 1.706+ | 537 | – | Ab 2 Jahren | 1.404+ | 1.865 | – | 124+ | 517 | 626+ |

Artillerie | 678+ | 251 | – | 128+ | 72+ | – | – | 51+ | – | 1.203+ |

Quelle: SIPRI

Herausforderungen

- Gefälschte und minderwertige Komponenten: Die Verbreitung minderwertiger Mikroelektronik und anderer kritischer Bauteile stellt eine große Herausforderung für die Entwicklung des Marktes für Marinekampfsysteme dar und behindert dessen angestrebten Erfolg. Der Einsatz minderwertiger Komponenten kann die operative Leistungsfähigkeit beeinträchtigen, die Wartungskosten erhöhen und Sicherheitsrisiken bergen. Um die Authentizität der Komponenten sicherzustellen, sind daher Nachverfolgung, Verifizierung und Testverfahren unerlässlich, was die Beschaffungs- und Produktionsprozesse komplexer und kostspieliger macht. Dies erfordert auch Programme zur Bekämpfung von Produktfälschungen, deren Skalierung für verschiedene Lieferanten und Dienstleistungen in allen Ländern schwierig ist. Werden diese Probleme nicht angegangen, kann dies die Systemeffektivität verringern und Schwachstellen schaffen, die von Angreifern ausgenutzt werden können und dem Markt schaden.

- Technologische Fortschritte stellen eine weitere Herausforderung für den Markt für Marinekampfsysteme dar, da diese Systeme Technologien wie Radar, KI-basierte Bedrohungserkennung und Fähigkeiten zur elektronischen Kampfführung integrieren müssen. Mit der technologischen Entwicklung Schritt zu halten, ist äußerst schwierig, da Forschung, Entwicklung und Integration lange Zeiträume erfordern, während Gegner neue Fähigkeiten möglicherweise noch schneller einsetzen. Zudem müssen Hersteller Innovation und Systemzuverlässigkeit in Einklang bringen, was erhebliche Investitionen in Forschung und Entwicklung sowie in die Weiterbildung der Mitarbeiter notwendig macht. Gleichzeitig müssen die bestehenden Plattformen modernisiert werden, um neue Technologien zu integrieren, was sowohl die Komplexität als auch die Kosten erhöht. Darüber hinaus kann ein Rückstand bei der Technologieeinführung das Wachstum des Marktes für Marinekampfsysteme beeinträchtigen.

Marktgröße und Prognose für Marinekampfsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

53,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

98,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Marinekampfsysteme:

Segmentanalyse Kampfmanagement

Es wird erwartet, dass die Kategorie der Gefechtsführungssysteme den gesamten Markt für Marinegefechtssysteme anführen und im Prognosezeitraum einen Marktanteil von 44,3 % erreichen wird. Die Dominanz dieses Segments ist im Wesentlichen auf die Regierungen zurückzuführen, die integrierte Entscheidungsunterstützungssysteme fordern, welche die Flottenkoordination verbessern. Im September 2025 gab Thales bekannt, die Werksabnahmetests sowohl für das Missionssystem als auch für das Gefechtsführungssystem TACTICOS auf den Fregatten der Type 31 der Royal Navy abgeschlossen zu haben. Dies stellt einen wichtigen Meilenstein im Programm dar. Das Unternehmen erklärte außerdem, dass das Gefechtsführungssystem als operatives Herzstück der Fregatten dient und die Sensorsteuerung, die Lagebeurteilung und das Waffenmanagement unterstützt, während das Missionssystem die Einsatzbereitschaft sicherstellt. Darüber hinaus wird das Programm mit landgestützten Tests in der Landintegrationsanlage fortgesetzt, bevor die Systeme auf der HMS Venture, der ersten von fünf Fregatten der Type 31 Inspiration-Klasse, installiert werden.

Segmentanalyse der Kampfsysteme

Bis 2035 wird das Segment der Waffenintegrationssysteme voraussichtlich einen bedeutenden Anteil am Markt für Marinekampfsysteme einnehmen . Das Wachstum dieses Segments wird maßgeblich durch verstärkte staatliche Programme zur Modernisierung der Kampfkraft und der Raketenstartkapazitäten der Marine getrieben. Dies umfasst auch die Integration von Raketenstartplattformen, automatisierten Waffensystemen und fortschrittlichen Feuerleitsystemen, die mit Radar-, Sonar- und elektronischen Kampfführungsnetzen interagieren können. Die Nachfrage wird zusätzlich durch den Bedarf an mehrschichtigen Verteidigungsarchitekturen verstärkt, die in der Lage sind, neuartige Bedrohungen wie Hyperschallraketen, Schwarmangriffe und asymmetrische Marineoperationen abzuwehren. Darüber hinaus beschleunigen kontinuierliche Investitionen in Forschung und Entwicklung sowie öffentliche Verteidigungsbeschaffungsprogramme die Einführung dieser hochintegrierten Waffensysteme und festigen ihre Marktpräsenz im Bereich der Marinekampfsysteme in den kommenden Jahren.

Segmentanalyse Sensoren & Überwachung

Im Bereich der Sensoren und Überwachung wird erwartet, dass Radarsysteme im genannten Zeitraum den Markt für Marinekampfsysteme dominieren werden. Das Wachstum dieses Segments hängt maßgeblich von den vorgeschriebenen Verbesserungen der maritimen Lageerfassung und der Erkennung von Bedrohungen auf große Entfernungen ab. Im November 2025 stellte HENSOLDT TAERVUS vor, eine hochmoderne Lösung für die elektromagnetische Kriegsführung, die für integrierte Gefechtsfeldaufklärung und elektronische Störung entwickelt wurde. Das System kombiniert fortschrittliche Funkpeiler, Empfänger, Störsender und die Spektrum-Management-Suite von HENSOLDT, um sowohl COMINT- (Kommunikationsaufklärung) als auch ELINT-Fähigkeiten (elektronische Aufklärung) über HF-, VHF-, UHF- und höhere Mikrowellenbänder hinweg bereitzustellen. Dadurch ermöglicht das Unternehmen den Nutzern, sich schnell ein Lagebild zu verschaffen und raschere taktische Entscheidungen zu treffen, wodurch sie sich einen entscheidenden Informationsvorsprung auf dem modernen Gefechtsfeld sichern und ein breiteres Marktsegment erschließen.

Unsere detaillierte Analyse des Marktes für Marinekampfsysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Kampfmanagement |

|

Kampfsysteme |

|

Sensoren & Überwachung |

|

Anwendung |

|

Plattform |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Marinekampfsysteme – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 einen Marktanteil von 40,7 % am globalen Markt für Marinekampfsysteme halten. Diese Dominanz ist im Wesentlichen auf die Notwendigkeit zurückzuführen, die technologische Überlegenheit in den Bereichen Überwasser, Unterwasser und Luft aufrechtzuerhalten. Gleichzeitig konzentrieren sich die regionalen Marinen auf die Integration von Sensoren der nächsten Generation, C4ISR-Systemen und autonomen Plattformen in ihre bestehenden Flotten und treiben so das Geschäft in diesem Bereich kontinuierlich voran. Im November 2025 gab die US Navy die offizielle Übernahme der USS Cleveland (LCS 31), des 16. und letzten Littoral Combat Ships der Freedom-Klasse, von Fincantieri Marinette Marine bekannt. Damit wurde ein über zwei Jahrzehnte andauerndes Bau- und Entwicklungsprogramm abgeschlossen. Das Schiff wird in Cleveland, Ohio, in Dienst gestellt und in Mayport, Florida, stationiert. Es unterstützt maritime Sicherheits-, Seeherrschafts- und Vorwärtspräsenzmissionen und trägt somit zum allgemeinen Wachstum des Marktes für Marinekampfsysteme bei.

Die USA sind der wichtigste Wachstumsmotor für den Markt für Marinekampfsysteme in Nordamerika. Dieses Wachstum wird primär durch hohe staatliche Investitionen in Flottenmodernisierung und Innovation angetrieben. Darüber hinaus legen Programme Wert auf die Integration fortschrittlicher Raketenabwehrsysteme, Fähigkeiten zur elektronischen Kampfführung und KI-gestützter Entscheidungsunterstützung in Gefechtsführungssysteme. So gab Leonardo DRS beispielsweise im Juni 2025 bekannt, vom US Naval Sea Systems Command einen Auftrag über 41 Millionen US-Dollar zur Lieferung von Hardware für Gefechtsführungssysteme für Überwasserschiffe der US Navy, verbündete Marinen und die US Coast Guard erhalten zu haben. Der Auftrag umfasst auch fortschrittliche Bedienkonsolen, Displays und Peripheriegeräte zur Unterstützung des AEGIS-Kampfsystems und des Schiffsselbstverteidigungssystems. Diese sind auf Interoperabilität und Skalierbarkeit über verschiedene Plattformen hinweg ausgelegt. Die Arbeiten werden im Werk von Leonardo DRS in Johnstown, Pennsylvania, durchgeführt und unterstreichen damit die Rolle des Unternehmens bei der Verbesserung domänenübergreifender Einsatzfähigkeiten.

Der Markt für Marinekampfsysteme in Kanada konzentriert sich auf die Flottenerneuerung und Arktiseinsätze. Gleichzeitig zielen die Modernisierungen von Fregatten und Patrouillenbooten auf die Verbesserung der Lageerkennung, die Interoperabilität mit verbündeten Streitkräften und die U-Boot-Abwehrfähigkeiten ab. Im November 2025 gab die kanadische Regierung einen Regierungsvertrag mit dem Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr bekannt. Der Vertrag im Wert von über einer Milliarde US-Dollar stattet die deutsche Marine mit dem Gefechtsführungssystem CMS 330 von Lockheed Martin Canada aus, das ursprünglich für die Fregatten der Halifax-Klasse der Royal Canadian Navy entwickelt wurde. Somit stärkt dieses Abkommen auch die kanadische Verteidigungsindustrie, fördert Exporte und Innovationen und markiert einen wichtigen Meilenstein in der bilateralen Sicherheits- und Wirtschaftskooperation zwischen Kanada und Deutschland.

Einblicke in den APAC-Markt

Der Markt für Marinekampfsysteme im asiatisch-pazifischen Raum verzeichnet ein starkes Wachstum, begünstigt durch zunehmende maritime Sicherheitsbedenken und die regionale Machtprojektion. Die Länder dieser Region priorisieren moderne Kriegsschiffe, U-Boote und integrierte Kampfplattformen zum Schutz von Handelsrouten und Hoheitsgewässern. UNSI gab im September 2022 bekannt, dass das japanische Verteidigungsministerium den Bau zweier 20.000 Tonnen schwerer Aegis-Zerstörer plant. Diese sind die größten Kriegsschiffe der japanischen Seestreitkräfte seit dem Zweiten Weltkrieg und sollen die Raketenabwehr verbessern und die bestehenden Aegis-Zerstörer entlasten. Jedes Schiff bietet Platz für 110 Besatzungsmitglieder und verfügt über modernisierte Wohnräume für längere Einsätze. Es ist in der Lage, auch bei rauer See zu operieren und fortschrittliche Bedrohungen, einschließlich Hyperschallgleitwaffen, abzuwehren und trägt somit zum allgemeinen Wachstum des Marktes für Marinekampfsysteme bei.

Chinas dominante Stellung auf dem regionalen Markt für Marinekampfsysteme ist auf die Modernisierung der Marine der Volksbefreiungsarmee zurückzuführen. Die Investitionen des Landes konzentrieren sich auf die Integration fortschrittlicher Radar-, Sonar- und Raketenabwehrsysteme in neue Zerstörer, Fregatten und U-Boote. China treibt zudem autonome Systeme, Fähigkeiten zur elektronischen Kampfführung und netzwerkzentrierte Operationen voran, um die maritime Abschreckung zu stärken. So entdeckte Taiwan beispielsweise im November 2025, wie News on Air berichtete, neun in China stationierte Militärflugzeuge – vier Marineschiffe und zwei Schiffe – in der Nähe seiner Hoheitsgewässer. Zwei dieser Flugzeuge drangen in die südwestliche Luftverteidigungszone Taiwans ein. Das Verteidigungsministerium überwachte die Lage und reagierte. Diese Vorfälle fielen zeitlich mit Chinas Ankündigung von Raketenübungen mit scharfer Munition im Gelben Meer zusammen, was die zunehmenden Sicherheitsbedenken in der Region verdeutlichte.

Die zunehmende Priorisierung der Modernisierung der Marinekampffähigkeiten zur Bewältigung regionaler Sicherheitsherausforderungen und zum Schutz des Indischen Ozeans ist der Schlüsselfaktor für das Wachstum des indischen Marktes für Marinekampfsysteme. Das Verteidigungsministerium gab im Mai 2025 bekannt, dass die DRDO (Defence Research and Development Organisation) und die indische Marine erfolgreich Gefechtstests mit der im Inland entwickelten Multi-Influence-Bodenmine durchgeführt haben. Dies verbessert die Fähigkeiten gegen moderne Tarnkappenschiffe und U-Boote erheblich. Die Mine wurde vom Naval Science & Technological Laboratory mit Unterstützung anderer DRDO-Labore entwickelt, die Produktion übernehmen Bharat Dynamics Limited und Apollo Microsystems Limited. Darüber hinaus wurde bestätigt, dass das System nach dem erfolgreichen Test bereit für die Einführung in die indische Marine ist. Dies stärkt die Fähigkeiten des Landes im Bereich der U-Boot-Kriegsführung und signalisiert somit positive Marktaussichten für Marinekampfsysteme.

Einblicke in den europäischen Markt

Europa hat sich im analysierten Zeitraum einen bedeutenden Anteil am globalen Markt für Marinekampfsysteme gesichert. Dieser rasante Aufstieg wird durch den starken Fokus auf Interoperabilität und die Modernisierung bestehender Flotten in den NATO-Mitgliedstaaten vorangetrieben. Investitionen in zielintegrierte Gefechtsführungssysteme, Systeme für die elektronische Kampfführung und Mehrzweck-Sensorplattformen sichern die Wettbewerbsfähigkeit in hochintensiven maritimen Operationen. Im Juni 2025 gab Saab bekannt, von der dänischen Beschaffungs- und Logistikorganisation für Verteidigungsgüter (DakOS) einen Auftrag für ein Gefechtsübungszentrum erhalten zu haben. Das Zentrum wird daher Systeme für die Ausbildung von Soldaten und Fahrzeugen, Panzerabwehr- und Scharfschützenwaffen, Kommunikationssysteme sowie Übungssteuerungssoftware für die Nachbesprechung umfassen. Darüber hinaus wird dieses Projekt Dänemark eine der modernsten und flexibelsten militärischen Übungseinrichtungen Europas bieten und damit Operationen an vier Standorten unterstützen.

Deutschland behauptet seine starke Position auf dem regionalen Markt für Marinekampfsysteme durch die konsequente Modernisierung von Fregatten, Korvetten und U-Booten mit Führungs-, Kontroll- und Sensorsystemen. Die Beteiligung des Landes an gemeinsamen regionalen Marineprogrammen fördert zudem den Technologietransfer und die kollaborative Entwicklung. Im Februar 2025 gab Rheinmetall bekannt, von der Deutschen Marine mit der Lieferung von sechs VTAM-Simulationssystemen für sechs Marinestützpunkte beauftragt worden zu sein: Wilhelmshaven, Rostock-Warnemünde, Bremerhaven, Eckernförde, Kiel und Nordholz. Das vernetzte System ermöglicht integriertes Training für Waffeneinsatz, Schadensbekämpfung, taktische Datenverbindungen und Sprachkommunikation und erlaubt Korvetten, Fregatten und Flugzeugträgern die Teilnahme an gemeinsamen virtuellen Übungen. Das vierjährige Projekt mit einem Volumen im mittleren zweistelligen Millionen-Euro-Bereich markiert die erstmalige Einführung eines derartigen simulationsbasierten Einsatztrainings in der Deutschen Marine.

Die zunehmenden Investitionen in die Modernisierung der Royal Navy, insbesondere der Fregatten der Typen 26 und 31, sind der Hauptgrund für das starke Wachstum des Marktes für Marinekampfsysteme in Großbritannien. Die Integration von Kampfsystemen, fortschrittliche Raketenabwehrsysteme und die domänenübergreifende Lageerkennung stehen im Mittelpunkt dieser Programme. Im Januar 2025 gab das britische Verteidigungsministerium die Vergabe eines 285 Millionen Pfund schweren Auftrags an BAE Systems zur Modernisierung der Gefechtsführungssysteme auf Schiffen der Royal Navy bekannt. Dies umfasst auch Fregatten der Typen 23 und 26, Zerstörer des Typs 45 und Flugzeugträger der Queen-Elizabeth-Klasse. Die Modernisierungen sind Teil des RECODE-Programms, das durch die Stärkung der heimischen Verteidigungsindustrie die Lageerkennung, die Bedrohungsanalyse, die Waffenzuweisung und die gesamten operativen Fähigkeiten verbessert. Diese Investition unterstreicht somit den Fokus der britischen Regierung auf die Modernisierung der Marinekapazitäten und die Stärkung der Interoperabilität.

Wichtige Akteure auf dem Markt für Marinekampfsysteme:

- Lockheed Martin Corporation (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BAE Systems plc (UK)

- Raytheon Technologies Corporation (USA)

- Thales-Gruppe (Frankreich)

- Northrop Grumman Corporation (USA)

- General Dynamics Corporation (USA)

- Leonardo SpA (Italien)

- Saab AB (Schweden)

- L3Harris Technologies, Inc. (USA)

- Elbit Systems Ltd. (Israel)

- Kongsberg Gruppen ASA (Norwegen)

- Rheinmetall AG (Deutschland)

- DCNS / Naval Group (Frankreich)

- Huntington Ingalls Industries, Inc. (USA)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Lockheed Martin gilt als einflussreichster Akteur in der Branche der Marinekampfsysteme und profitiert dabei von langjährigen Partnerschaften. Das Unternehmen leitet Programme zur Modernisierung des Aegis-Kampfsystems, fortschrittliche Radararchitekturen, die Integration von Waffensystemen in Überwasserschiffe und Technologien für die Unterwasserkriegsführung. Der Fokus des Unternehmens liegt auf der kontinuierlichen Modernisierung durch digitale Entwicklung, offene Systemarchitekturen und ein integriertes Lebenszyklusmanagement von Kampfsystemen.

- BAE Systems plc spielt eine zentrale Rolle bei Marinekampfsystemen in ganz Europa und bietet integrierte Gefechtsführungssysteme, Systeme für die elektronische Kampfführung, Schiffsgeschütze sowie Cybersicherheitslösungen an. Das Unternehmen unterstützt große Marinewerften mit seiner Expertise in der Systemintegration für Fregatten, U-Boote und Patrouillenboote. Darüber hinaus setzt BAE Systems in seiner Strategie auf langfristige Partnerschaften mit Regierungen, insbesondere mit der britischen Royal Navy und verbündeten europäischen Marinen, unterstützt durch Investitionen in digitale C4ISR-Systeme.

- Raytheon Technologies Corporation zählt zu den führenden Anbietern von schiffsgestützten Raketensystemen, Radartechnologien und integrierten Luft- und Raketenabwehrkomponenten. Die Position des Unternehmens in der Branche der Marinekampfsysteme wird maßgeblich durch Programme wie das SPY-6-Radar, ESSM-Verbesserungen und kooperative Einsatzfähigkeiten gestärkt. Darüber hinaus festigen Kooperationen mit Marinen weltweit und kontinuierliche Investitionen in fortschrittliche Radarverarbeitung die Position des Unternehmens als zentraler Systemintegrator für Verteidigungssysteme.

- Die Thales-Gruppe ist ein bedeutender Zulieferer für die Flotten Europas, des Nahen Ostens und des asiatisch-pazifischen Raums und bekannt für ihre Gefechtsführungssysteme, Sonartechnologien, Systeme für die elektronische Kampfführung und maritimen Kommunikationsplattformen. Darüber hinaus ist das Unternehmen stark in der Unterwasserkriegsführung und bei Mehrzweckfregattensystemen vertreten. Thales unterstützt zahlreiche Schiffbauprogramme weltweit.

- Die Northrop Grumman Corporation behauptet ihre starke Position in den Bereichen Marineüberwachung, elektronische Kampfführung, C4ISR-Integration sowie unbemannte Marineplattformen. Der Schwerpunkt des Unternehmens liegt auf der Priorisierung fortschrittlicher Netzwerke, der Interoperabilität der Streitkräfte und der Miniaturisierung von Missionssystemen. Investitionen in autonome maritime Systeme und cyberresistente Architekturen gewährleisten zudem, dass Northrop Grumman weiterhin in aktuelle und zukünftige Marinekampfsystemprogramme der US-amerikanischen und verbündeten Flotten eingebunden ist.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Marinekampfsysteme:

Der globale Markt für Marinekampfsysteme wird von großen, domänenübergreifenden Rüstungsunternehmen und spezialisierten Systemintegratoren dominiert. Pionierunternehmen wie Lockheed Martin, BAE Systems, Raytheon, Thales und Northrop Grumman sichern sich durch die Lieferung integrierter Gefechtsführungs-, Sensor- und Waffensysteme an große Marinen eine starke globale Präsenz. Im September 2025 kündigte Rheinmetall an, dass die geplante Übernahme von Naval Vessels Lürssen (NVL) einen entscheidenden Schritt hin zur Etablierung eines vollintegrierten Marinesystem-Kompetenzzentrums in Deutschland darstellt. Diese Vereinbarung erweitert die Kompetenzen des Unternehmens von Land- und Luftstreitkräften auf den Marineschiffbau und ermöglicht es Rheinmetall somit, Komplettlösungen vom Plattform- zum Kampfsystem anzubieten. Unterstützt wird dies durch die Werften, die Belegschaft und die langjährige Expertise von NVL im Militärschiffbau.

Unternehmenslandschaft des Marktes für Marinekampfsysteme:

Neueste Entwicklungen

- Im November 2025 meldete BAE Systems , einen neuen Auftrag der US-Marine im Wert von 22 Millionen US-Dollar zur Herstellung von Raketenbehältern für das Mk 41 Vertical Launch System erhalten zu haben. Der Gesamtwert könnte sich auf 317 Millionen US-Dollar erhöhen, wenn alle Optionen ausgeübt werden. Dies stärkt die Rolle des Unternehmens als Hauptlieferant von Startbehältern für die US-amerikanischen und verbündeten Marineflotten.

- Im Mai 2025 gab Elbit Systems die Gewinnung eines neuen internationalen Auftrags im Wert von rund 330 Millionen US-Dollar bekannt. Der Auftrag wurde von mehreren globalen Kunden und NATO-Mitgliedstaaten vergeben und stärkt die Position des Unternehmens im Bereich der Marineverteidigung. Die Programme umfassen fortschrittliche U-Boot-Abwehrsysteme, Systeme für die elektronische Kampfführung, Gefechtsführungssysteme, Plattformmodernisierung und Fähigkeiten für unbemannte Überwasserschiffe.

- Im Oktober 2023 gab Thales bekannt, dass es einen Vertrag mit Polska Grupa Zbrojeniowa unterzeichnet hat, um die MIECZNIK-Fregatten der polnischen Marine mit dem TACTICOS-Kampfführungssystem, Sonaren, Radargeräten und einem 360°-Infrarotsensor auszustatten.

- Report ID: 1682

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.