Marktausblick für SONAR-Systeme:

Der Markt für SONAR-Systeme hatte 2025 einen Wert von 5,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 8,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für SONAR-Systeme auf 5,8 Milliarden US-Dollar geschätzt.

Der globale Markt für SONAR-Systeme wird primär durch kontinuierliche Investitionen des öffentlichen Sektors getrieben. Die weltweite Beschaffung von SONAR-Systemen wächst im Zuge der Modernisierung der Marineflotte und der verstärkten Investitionen von Verteidigungsministerien und zwischenstaatlichen Organisationen in die maritime Lageerfassung. Laut einem Bericht des US Congressional Research Service vom April 2023 sieht der Haushaltsantrag der Marine für 2024 Ausgaben in Höhe von 32,8 Milliarden US-Dollar für den Schiffbau vor, darunter neue U-Boote und U-Boot-Jagd-fähige Überwasserschiffe. Dies steht in direktem Zusammenhang mit dem Markt, da jede dieser Plattformen fortschrittliche, rumpfmontierte Schlepp- und in U-Boote integrierte Sonarsysteme als Teil ihrer Kernkompetenzen benötigt. Darüber hinaus werden die Investitionen in die akustische Überlegenheit von U-Booten und die SONAR-Modernisierung von Überwasserschiffen durch die Beschaffung von U-Booten der Virginia- und Columbia-Klasse gestützt.

Weltweit investieren Regierungen und Organisationen erhebliche Summen in die Verbesserung der Unterwasserortungsfähigkeiten. Das US-Verteidigungsministerium berichtet von hohen Ausgaben für akustische Technologien im Rahmen umfassender Flottenmodernisierungen. Diese Investitionen stützen Beschaffungsverträge, von denen Lieferanten durch langfristige Vereinbarungen profitieren und die den Herstellern verlässliche Einnahmequellen sichern. Laut Daten der britischen Regierung vom Juli 2025 plant Großbritannien, seine Verteidigungsausgaben bis 2027 auf 2,5 % des BIP zu erhöhen und damit 3 % zu erreichen. Diese Daten verdeutlichen, dass die erhöhten Budgets typischerweise die Beschaffung für die Modernisierung der Marine, U-Boot-Abwehrsysteme und Unterwasserüberwachungskapazitäten ausweiten – allesamt Bereiche, die stark von fortschrittlichen Sonarsystemen abhängen. Diese klare fiskalische Entwicklung unterstreicht die stabile und wachsende Nachfrage nach Sonarsystemen im Verteidigungssektor.

Schlüssel SONAR-System Markteinblicke Zusammenfassung:

Regionale Highlights:

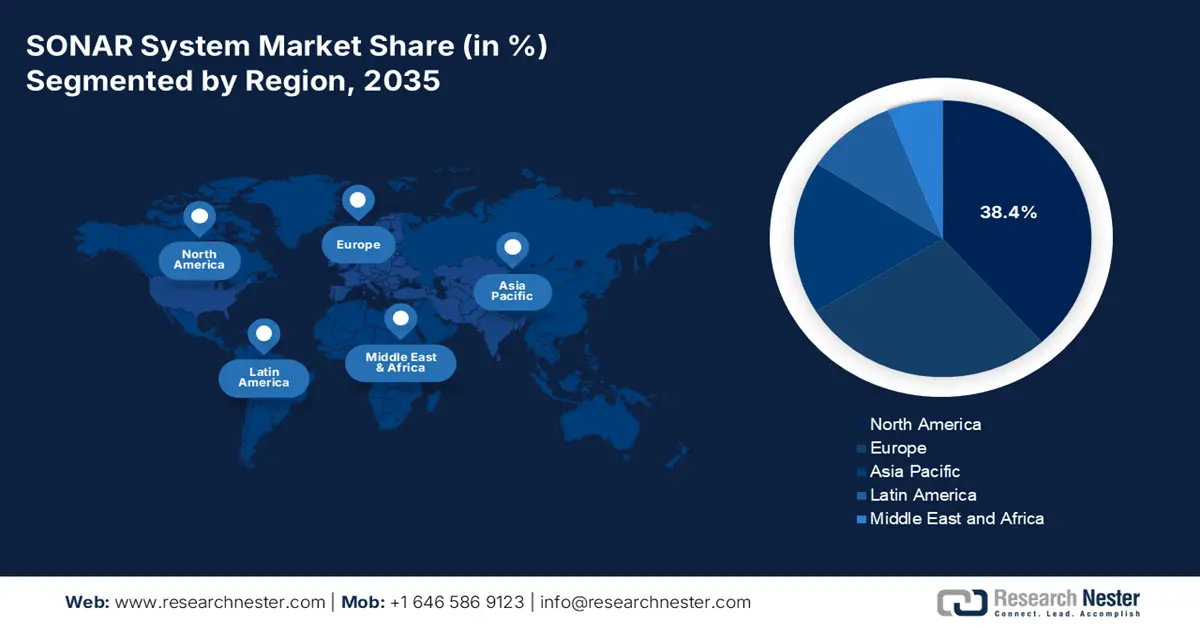

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,4 % am SONAR-Systemmarkt erreichen, was auf robuste Verteidigungsausgaben und Programme der nächsten Generation für die Unterwasserkriegsführung aufgrund technologischer Souveränität zurückzuführen ist.

- Bis 2035 wird für den asiatisch-pazifischen Raum im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,5 % erwartet, angetrieben durch die Modernisierung der regionalen Marine und die zunehmenden Anforderungen an die maritime Sicherheit.

Segmenteinblicke:

- Es wird erwartet, dass das Systemsegment im SONAR-Systemmarkt bis 2035 einen Anteil von 68,4 % erreichen wird. Dies ist auf Beschaffungsprioritäten zurückzuführen, die integrierte Hardwareplattformen wie Sonararrays und Verarbeitungseinheiten auf Marineschiffen begünstigen.

- Es wird erwartet, dass die Tiefsee bis 2035 das führende Tiefensegment darstellen wird, unterstützt durch die Ausweitung der Verteidigungs- und Tiefseeerkundungsinitiativen, die durch den steigenden Bedarf an U-Boot-Bekämpfung und Meeresbodenkartierung vorangetrieben werden.

Wichtigste Wachstumstrends:

- Großmachtwettbewerb und Marinemodernisierung

- Ausbau der Offshore-Windenergieinfrastruktur

Größte Herausforderungen:

- Verlängerte und unvorhersehbare öffentliche Beschaffungszyklen

- immense Forschungs- und Entwicklungskosten

Wichtige Akteure: Raytheon Technologies (USA), Unternehmensübersicht, Geschäftsstrategie, Wichtigste Produktangebote, Finanzielle Leistung, Wichtige Leistungsindikatoren, Risikoanalyse, Aktuelle Entwicklungen, Regionale Präsenz, SWOT-Analyse, Lockheed Martin (USA), L3Harris Technologies (USA), General Dynamics (USA), Northrop Grumman (USA), Thales Group (Frankreich), Atlas Elektronik (Deutschland), Saab AB (Schweden), Kongsberg Gruppen (Norwegen), Leonardo SpA (Italien), Mitsubishi Heavy Industries (Japan), Furuno Electric Co., Ltd. (Japan), Hanwha Group (Südkorea), LIG Nex1 (Südkorea), Bharat Electronics Limited (Indien), Hindustan Aeronautics Limited (Indien), Sonartech Atlas (Australien), Sinar Jernih Sdn Bhd (Malaysia), Ultra Electronics (Großbritannien), ASELSAN (Türkei).

Global SONAR-System Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,6 Milliarden US-Dollar

- Marktgröße 2026: 5,8 Milliarden US-Dollar

- Prognostizierte Marktgröße: 8,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 4,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Vereinigtes Königreich, Frankreich, Japan

- Schwellenländer: Indien, Südkorea, Australien, Norwegen, Singapur

Last updated on : 5 December, 2025

SONAR-Systemmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Großmachtwettbewerb und Marinemodernisierung: Der zunehmende strategische Wettbewerb, vor allem im Indopazifik, treibt den Markt maßgeblich an. Die Nationen priorisieren aktiv die Marinemodernisierung, um die Unterwasserdominanz zu sichern. Dies belegt der Bericht des stellvertretenden Staatssekretärs der Marine (Budget) vom Februar 2024, demzufolge die US-Marine für 2025 32,4 Milliarden US-Dollar für den Schiffbau benötigt, wobei der Schwerpunkt auf neuen U-Booten und U-Boot-Jagdschiffen liegt. Strategische Allianzen wie der AUKUS-Pakt verstärken die Nachfrage nach fortschrittlichen Sonartechnologien zusätzlich. Dieses Umfeld führt zu langfristigen, hochkarätigen Beschaffungsverträgen für Hersteller, die integrierte Unterwasserkriegssysteme liefern können. Ein entscheidender Trend ist die verstärkte Fokussierung auf die Interoperabilität von Sonarsystemen zwischen den verbündeten Marinen, um reibungslose gemeinsame Operationen zu ermöglichen und einen kollektiven maritimen Vorteil zu sichern.

- Ausbau der Offshore-Windenergieinfrastruktur: Dies ist ein wichtiger Markttreiber für SONAR-Systeme. Der Ausbau erneuerbarer Energien führt zu einer anhaltenden B2B-Nachfrage nach hochauflösenden Multibeam- und Seitensichtsonaren, die für die Charakterisierung von Baugrundstücken, die Vermessung von Kabeltrassen und die laufende Infrastrukturüberwachung unerlässlich sind. Ein Paradebeispiel hierfür liefert der Bericht des US-Energieministeriums vom März 2023: Offshore-Windenergie ist die am schnellsten wachsende Quelle sauberer Energie. 2022 waren bereits 50 GW in über 250 Projekten installiert, und in den USA wurden 42 MW installiert, während sich die Projektpipeline mit 40 GW noch in der Entwicklung befindet. Unterstützt wird dies durch Bundesziele von 30 GW bis 2030 und 15 GW schwimmender Offshore-Windkraftanlagen bis 2035 sowie durch Zusagen der Bundesstaaten von mindestens 39 GW bis 2040. Diese Daten verdeutlichen, dass diese Entwicklung eine umfassende Charakterisierung des Meeresbodens, die Vermessung von Unterwasserkabeltrassen, die Überwachung von Strukturen und Umweltverträglichkeitsprüfungen erfordert. All dies setzt auf fortschrittliche kommerzielle Sonartechnologien für eine sichere Bauausführung und einen langfristigen Betrieb.

- Schutz kritischer Unterwasserinfrastruktur: Der Schutz kritischer Unterwasserinfrastruktur, wie beispielsweise Kommunikationskabel und Energiepipelines, hat sich zum Haupttreiber des SONAR-Systemmarktes entwickelt. Jüngste geopolitische Ereignisse haben deren Verwundbarkeit deutlich aufgezeigt und zu verstärkten Investitionen von Regierungen und Unternehmen in die Meeresbodensicherheit geführt. Als Reaktion darauf hat die NATO eine Koordinierungsstelle für kritische Unterwasserinfrastruktur eingerichtet, und die Mitgliedstaaten verstärken ihre Fähigkeiten zur Seekriegsführung. Dieser strategische Fokus führt zu einer erheblichen Nachfrage nach fortschrittlichen vernetzten Überwachungssonarsystemen, autonomen Unterwasserfahrzeugen mit fortschrittlichen Sonargeräten und spezialisierten Inspektionssonaren für die kontinuierliche Überwachung, die Bedrohungserkennung und die Schadensbewertung nach Vorfällen.

Herausforderungen

- Lange und unvorhersehbare Beschaffungszyklen der Regierung: Die Abhängigkeit von den Verteidigungshaushalten der Regierung zwingt die Lieferanten zu einem langwierigen und oft politisch motivierten Beschaffungsprozess. Ein Programm kann sich von der Ausschreibung bis zur Inbetriebnahme über ein Jahrzehnt erstrecken. Beispielsweise benötigt das SSN(X)-Programm der US-Marine für neue U-Boote der nächsten Generation eine neue Sonaranlage, deren Bau voraussichtlich erst in den 2030er-Jahren beginnen wird. Dies erfordert von den Herstellern immense finanzielle Stabilität, da sie Forschung und Entwicklung ohne garantierte Einnahmen finanzieren müssen. Kleinere Unternehmen verfügen oft nicht über das nötige Kapital, um diese Zyklen zu überstehen, und sind daher gezwungen, als Subunternehmer anstatt als Systemintegratoren tätig zu sein.

- Enorme Forschungs- und Entwicklungskosten: Die Entwicklung fortschrittlicher Sonartechnologie, insbesondere in Bereichen wie KI-basierter Signalverarbeitung und multistatischen Systemen, erfordert massive und kontinuierliche Investitionen. Raytheon, ein Marktführer in diesem Bereich, investiert beispielsweise stark in die Sensorforschung und -entwicklung seines gesamten Portfolios. Ein neuer Marktteilnehmer, der konkurrieren möchte, müsste jedoch Hunderte von Millionen über mehrere Jahre investieren, nur um technologische Gleichstellung zu erreichen. Dies schafft eine nahezu unüberwindbare Markteintrittsbarriere und festigt die Vormachtstellung etablierter Rüstungskonzerne.

Marktgröße und Prognose für SONAR-Systeme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2025) |

5,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für SONAR-Systeme:

Lösungssegmentanalyse

Innerhalb der Marktsegmentierung nach SONAR-Lösungen ist das System führend und wird voraussichtlich bis 2035 einen Marktanteil von 68,4 % erreichen. Diese Dominanz beruht darauf, dass die Beschaffungsverträge primär die physische Hardware finanzieren, wie z. B. Sonaranlagen, Sender, Verarbeitungseinheiten und Displays, die in Plattformen wie Schiffe und U-Boote integriert sind. Software und Datendienste sind zwar weit verbreitet, werden aber oft mit den für den Neubau von Schiffen unerlässlichen Systemen gebündelt, und umfassende Modernisierungen festigen ihre finanzielle Führungsposition. Beispielsweise zeigt sich das Engagement der US-Marine in Systemen in der kontinuierlichen Finanzierung des Surface Ship Combat System, einer integrierten U-Boot-Abwehr-Suite, die verschiedene Sonartechnologien zu einem einzigen, zusammenhängenden System für ihre Überwasserflotte vereint.

Tiefensegmentanalyse

Innerhalb des Tiefensegments ist die Tiefsee das größte Teilsegment und wird voraussichtlich bis 2035 einen beträchtlichen Marktanteil erreichen. Dieses Segment wird durch die Verteidigung und die Rohstoffexploration in den Ozeanen angetrieben. Das Wachstum wird durch den strategischen Fokus auf die U-Boot-Abwehr auf hoher See und die Ausweitung der Tiefseebergbauerkundung befeuert. Marineoperationen benötigen Tiefseesonar zur Ortung moderner U-Boote, während Organisationen wie die NOAA und kommerzielle Unternehmen es zur Kartierung und Überwachung riesiger, unerforschter Meeresgebiete einsetzen. Ein wichtiger statistischer Indikator ist, dass die US-Marine laut dem Congressional Research Service im Oktober 2023 2,4 Milliarden US-Dollar für die Beschaffung des zweiten U-Boots der Columbia-Klasse im Jahr 2024 und 3,4 Milliarden US-Dollar für die Vorabbeschaffung zukünftiger Boote beantragt hat, was sich auf insgesamt 5,8 Milliarden US-Dollar beläuft. Dies unterstreicht das langfristige Engagement der Marine für den Bau von zwölf U-Booten der Columbia-Klasse als überlebensfähigstes Element der nuklearen Triade. Mehrere Regierungsquellen bestätigen die Priorität des Programms bei der Finanzierung im Jahr 2024.

Plattformsegmentanalyse

Bis 2035 wird das Teilsegment der Marineschiffe den Markt im Plattformsegment dominieren und fast die Hälfte des gesamten Marktumsatzes generieren. Dies ist eine direkte Folge der anhaltenden globalen Verteidigungsausgaben für maritime Sicherheit und Flottenmodernisierung. Haupttreiber ist der Bedarf an hochentwickelten U-Boot-Abwehrfähigkeiten, die modernste und kostspieligste Sonarsysteme erfordern, darunter rumpfmontierte Schleppsonarsysteme und variable Tiefenmessgeräte. Das finanzielle Engagement zeigt sich deutlich in den erheblichen Investitionen in den Schiffbau, darunter neue U-Boote der Virginia-Klasse und Zerstörer der Arleigh-Burke-Klasse, deren Effektivität maßgeblich von ihren integrierten Sonarsystemen abhängt und somit die anhaltende Dominanz dieses Segments sichert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Plattform |

|

Produkt |

|

Anwendung |

|

Lösung |

|

Reichweite |

|

Tiefe |

|

Installation |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

SONAR-Systemmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt und wird voraussichtlich bis 2035 einen Umsatzanteil von 38,4 % erreichen. Diese Marktführerschaft ist auf die hohen Verteidigungsausgaben zurückzuführen, die auf U-Boot-Kriegsführung und technologische Souveränität ausgerichtet sind. Das US-Verteidigungsministerium priorisiert die akustische Überlegenheit, um der Finanzierung von Systemen der nächsten Generation durch Wettbewerber für die U-Boote der Columbia- und Virginia-Klasse sowie das Zerstörerprogramm DDG(X) entgegenzuwirken. Zu den wichtigsten Markttrends zählen die Integration von KI/ML für die Datenverarbeitung, der Einsatz von multistatischen und verteilten Sonarnetzwerken mithilfe von unbemannten Unterwasserfahrzeugen (UUVs) sowie die Modernisierung der bestehenden Flotte. Strategische Allianzen wie AUKUS beschleunigen die Entwicklung fortschrittlicher Sonarsysteme und die grenzüberschreitende Zusammenarbeit mit verbündeten Nationen. Kontinuierliche Fusionen und Übernahmen sichern der Region ihre anhaltende Technologie- und Marktführerschaft während des gesamten Prognosezeitraums.

Fusionen und Übernahmen von SONAR Systems in den USA und Kanada

Jahr | Erwerber | Ziel-/Erworbenes Unternehmen | Land | Beschreibung/Schwerpunkt |

2023 | NORBIT ASA | Ping DSP | Kanada | Übernahme eines kanadischen maritimen Technologieunternehmens, das sich auf fortschrittliche interferometrische Seitensichtsonartechnologie für die Flachwasserkartierung und Unterwassererkundung spezialisiert hat. |

2024 | Kraken Robotics | - (Auftragsvergabe) | Kanada | Erhielt Aufträge im Wert von 1,1 Millionen Dollar für AquaPix Synthetic Aperture Sonar-Systeme und erweiterte damit seine Sonartechnologie-Präsenz, es handelte sich jedoch nicht um eine Übernahme. |

2025 | Kongsberg-Entdeckung | Sonatech | UNS | Die Anschaffung dient dem Ausbau der Fähigkeiten von Unterwasserakustik- und Sonarsystemen, insbesondere für Verteidigungsanwendungen. |

2023 | Allgemeine Ozeane | Tritech International (indirekt erwähnt) | UNS | Führender Akteur im Bereich Unterwassersonarsysteme, beteiligt an verschiedenen Erweiterungen und Weiterentwicklungen. |

Quelle: Kraken Robotics, Oktober 2022, Kongsberg, Juni 2025, General Oceans, 2023, Ping DSP, November 2023

Der US- Markt ist geprägt von hohen Investitionen in integrierte Unterwasser-Kriegssysteme. Treiber dieser Entwicklung ist der Fokus der Nationalen Verteidigungsstrategie auf den maritimen Wettbewerb. Ein zentraler Trend ist die Verlagerung hin zu multistatischen und verteilten Sonarnetzwerken, die unbemannte Fahrzeuge als Fernerkundungsknoten nutzen, um die Überwachungsgebiete zu erweitern. Ein Beispiel hierfür ist das DARPA-Projekt „Ocean of Things“. Darüber hinaus fließen erhebliche Forschungs- und Entwicklungsarbeiten in die KI-gestützte Signalverarbeitung, um fortschrittlichen akustischen Bedrohungen entgegenzuwirken. Der grundlegende Treiber bleibt der Schiffbauplan der Marine. Allein das Programm der Columbia-Klasse umfasst Ausgaben in Höhe von 130 Milliarden US-Dollar für die Beschaffung von zwölf atomgetriebenen U-Booten der Columbia-Klasse mit ballistischen Raketen. Diese Daten verdeutlichen, dass das hohe Beschaffungsbudget eine signifikante langfristige Nachfrage nach leistungsstarken Marine-Sonartechnologien generiert.

Der kanadische SONAR-Markt wird maßgeblich durch das Gebot des Schutzes der arktischen Souveränität und der Modernisierung der Fähigkeiten des Nordamerikanischen Luft- und Raumfahrtverteidigungskommandos (NORAD) bestimmt. Ein entscheidender Trend ist die Beschaffung neuer Plattformen, die mit modernen U-Boot-Abwehrsystemen ausgestattet sind, insbesondere das kanadische Überwasserkampfschiffprogramm (Canadian Surface Combatant), das über fortschrittliche Sonarsysteme für Operationen auf offener See und in der Arktis verfügen wird. Dies steht im Einklang mit der Verteidigungspolitik „Stark, Sicher, Engagiert“, die über 20 Jahre 62,3 Milliarden US-Dollar an neuen Mitteln für die gesamten Verteidigungsausgaben von 553 Milliarden US-Dollar vorsieht. Investitionen zur Bewältigung der besonderen akustischen Herausforderungen der Arktis erfordern spezialisierte Sonarsysteme zur Ortung und Überwachung unter Eis – eine entscheidende Fähigkeit für die Lageerfassung in den nördlichen Zugängen. Diese strategische Ausrichtung etabliert Kanada als Schlüsselmarkt und Innovationsführer für spezialisierte arktische Sonartechnologien.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für SONAR-Systeme und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen. Treiber dieses Marktes sind die intensive Modernisierung der Marine, territoriale Streitigkeiten und die Notwendigkeit, strategische Seewege zu sichern. Chinas umfassender Marineausbau, insbesondere seiner U-Boot-Flotte, ist ein Haupttreiber und veranlasst die Nachbarländer der Region zu hohen Investitionen in U-Boot-Abwehrsysteme. Zu den wichtigsten Trends zählen die Eigenentwicklung von Sonarsystemen zur Minimierung der Importabhängigkeit, vor allem in Südkorea und Indien, sowie die zunehmende Integration von Sonar in unbemannte Über- und Unterwasserfahrzeuge. Kooperative Sicherheitsabkommen wie der Pakt zwischen Australien, Großbritannien und den USA beschleunigen den Technologietransfer und schaffen eine differenzierte Nachfragestruktur zwischen verbündeten und nicht verbündeten Staaten in der Region.

Chinas Markt ist geprägt von einer rasanten, staatlich gelenkten Expansion mit dem Ziel, akustische Parität mit westlichen Mächten zu erreichen. Haupttreiber ist das beispiellose Wachstum der Marine der Volksbefreiungsarmee, die gemessen an der Anzahl ihrer Schiffe zur größten Marine der Welt geworden ist. Diese Expansion umfasst eine massive U-Boot-Flotte, sowohl nuklear als auch konventionell, die jeweils hochentwickelte, einheimische Sonarsysteme erfordert. Ein wichtiger Trend sind die hohen Investitionen in die Forschung, um Chinas traditionelle Schwäche in der Unterwasserakustik und Signalverarbeitung zu überwinden. Dies wird durch Daten der Brussels School of Governance vom Juni 2024 untermauert, die besagen, dass Chinas Verteidigungshaushalt bis 2024 auf 1,67 Billionen CN¥ gestiegen ist. Dies sichert die kontinuierliche Finanzierung von Systemen der nächsten Generation für Überwasser-, Unterwasser- und unbemannte Plattformen, um Chinas küstennahe Meere und globale maritime Interessen zu schützen.

Der japanische Markt für SONAR-Systeme ist durch den strategischen Wandel angesichts der zunehmenden regionalen maritimen Bedrohungen geprägt. Dies zeigt sich in einem grundlegenden Politikwechsel, der sich in der neuen nationalen Verteidigungsstrategie manifestiert, welche die Fähigkeit zur U-Boot-Abwehr als essenziell einstuft. Ein zentraler Treiber ist der dringende Bedarf an verbesserten Fähigkeiten zur U-Boot-Bekämpfung angesichts der zunehmend aktiven und leisen U-Boote in den umliegenden Gewässern. Der wichtigste Trend ist eine umfassende Flottenmodernisierung mit erheblichen Investitionen in neue Angriffs-U-Boote der Taigei-Klasse und Mehrzweckfregatten der Mogami-Klasse, die alle mit modernsten japanischen Sonarsystemen ausgestattet sind. Laut dem Ostasienforum vom Mai 2023 plant Japan, im Zeitraum von 2023 bis 2027 43 Billionen Yen in die Verteidigung zu investieren und damit die Beschaffung und Forschung und Entwicklung von Sonarsystemen direkt zu fördern. Diese konzertierte nationale Anstrengung stärkt Japans Position als führendes Land in der fortschrittlichen U-Boot-Abwehrtechnologie und als treibende Kraft des regionalen SONAR-Marktes.

Einblicke in den europäischen Markt

Der Markt für SONAR-Systeme in Europa wächst rasant und wird durch gemeinsame Verteidigungsinitiativen und nationale Modernisierungsprogramme zur Verbesserung der maritimen Sicherheit und der U-Boot-Abwehr angetrieben. Haupttreiber ist die gemeinsame Reaktion auf die zunehmende Unterwasseraktivität im Nordatlantik und in der Ostsee, die fortschrittliche Ortungssysteme erfordert. Zu den wichtigsten Trends zählt die Entwicklung unbemannter Systeme, beispielsweise durch Projekte des Europäischen Verteidigungsfonds, der erhebliche Mittel für unbemannte Marinesysteme mit Sonar-Nutzlasten bereitstellt. Auch die Interoperabilität zwischen den NATO-Verbündeten wird stark gefördert, was zu standardisierten Beschaffungen führt. Darüber hinaus integrieren nationale Programme wie die britische Fregatte vom Typ 26 und die französischen FDI-Fregatten Sonarsysteme der nächsten Generation und beflügeln so das regionale Marktwachstum und den technologischen Fortschritt.

Prognosen zufolge wird Großbritannien bis 2035 den größten Umsatzanteil in Europa erzielen. Treiber dieser Entwicklung sind die unabhängige Marinestrategie und das Bekenntnis zu einer globalen Präsenz. Zu den wichtigsten Wachstumsfaktoren zählen die laufende Auslieferung der acht Fregatten des Typs 26 für die U-Boot-Jagd sowie die geplanten Fregatten des Typs 32. Das Engagement Großbritanniens zeigt sich in der Zusage, die Verteidigungsausgaben zu erhöhen, wobei ein erheblicher Teil der Royal Navy zugutekommt. Die nationale Schiffbaustrategie sieht eine Reihe neuer Schiffe vor, um die anhaltende Nachfrage nach fortschrittlichen Sonarsystemen zur Aufrechterhaltung der Unterwasserdominanz im Nordatlantik und darüber hinaus zu sichern. Fusionen und Übernahmen von Unternehmen prägen den Markt zusätzlich. So gaben beispielsweise HII und Thales im September 2025 die erfolgreiche Integration und den Feldversuch des Thales-Sonars SAMDIS1 600 mit dem unbemannten Unterwasserfahrzeug REMUS 620 der nächsten Generation von HII bekannt. Diese Synergie zwischen der nationalen Strategie und der Zusammenarbeit der Industrie stärkt Großbritanniens Position als zentrales Zentrum für die Technologie der nächsten Generation der Unterwasserkriegsführung.

Frankreich wird voraussichtlich den europäischen Markt für SONAR-Systeme anführen. Dieses Wachstum wird durch das Bekenntnis zur Verteidigungssouveränität und einen erfolgreichen Marineexportmarkt befeuert. Treiber dieses Wachstums sind die laufende Beschaffung von fünf FDI-Fregatten für die französische Marine, die alle mit dem Sonarsystem Kingclip Mk II ausgestattet sind, sowie die Entwicklung des U-Boots SNLE 3G der nächsten Generation mit ballistischen Raketen. Laut dem RFI-Bericht vom Juli 2025 sieht das französische Verteidigungsministerium im Rahmen seines Militärprogramms für den Zeitraum 2024 bis 2030 413 Milliarden Euro für erhebliche Investitionen in die Verteidigung vor. Ein wichtiger Trend ist die europazentrierte Zusammenarbeit, beispielsweise im Rahmen des Programms zur maritimen Minenabwehr mit Großbritannien. Dieses Programm nutzt unbemannte Überwasserschiffe mit integriertem Sonar und stärkt Frankreichs Rolle als führender Entwickler europäischer U-Boot-Technologie.

Wichtige Akteure auf dem Markt für SONAR-Systeme:

- Raytheon Technologies (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Lockheed Martin (USA)

- L3Harris Technologies (USA)

- General Dynamics (USA)

- Northrop Grumman (USA)

- Thales-Gruppe (Frankreich)

- Atlas Elektronik (Deutschland)

- Saab AB (Schweden)

- Kongsberg Gruppen (Norwegen)

- Leonardo SpA (Italien)

- Mitsubishi Heavy Industries (Japan)

- Furuno Electric Co., Ltd. (Japan)

- Hanwha-Gruppe (Südkorea)

- LIG Nex1 (Südkorea)

- Bharat Electronics Limited (Indien)

- Hindustan Aeronautics Limited (Indien)

- Sonartech Atlas (Australien)

- Sinar Jernih Sdn Bhd (Malaysia)

- Ultra Electronics (UK)

- ASELSAN (Türkiye)

- Raytheon Technologies treibt den Markt für SONAR-Systeme voran, indem das Unternehmen sich auf verbesserte Lageerkennung und Autonomie konzentriert. Zu den strategischen Initiativen gehören die Entwicklung fortschrittlicher akustischer Sensoren und Signalverarbeitungsalgorithmen für die Überwasserflotte und U-Boote der US-Marine. Ein wichtiger Fortschritt ist die Integration künstlicher Intelligenz zur Verbesserung der Zielklassifizierung und Reduzierung der Arbeitsbelastung der Bediener. Diese Bemühungen, die häufig im Rahmen von Verträgen mit Forschungseinrichtungen des Pentagons durchgeführt werden, zielen darauf ab, überlegene Fähigkeiten zur Unterwasserkriegsführung bereitzustellen, um in umkämpften maritimen Umgebungen einen strategischen Vorteil zu sichern.

- Lockheed Martin prägt den Markt für SONAR-Systeme durch seinen Fokus auf integrierte Kampfsysteme und unbemannte Plattformen. Das Unternehmen leistet Pionierarbeit beim Einsatz fortschrittlicher Sonarsysteme für autonome Unterwasserfahrzeuge und ermöglicht so kontinuierliche Aufklärungs- und Überwachungsmissionen. Ein bedeutender Fortschritt ist die Entwicklung von Multistatik-Sonarsystemen, bei denen ein Netzwerk verteilter Knoten, darunter unbemannte Fahrzeuge, zusammenarbeitet, um ein umfassenderes und zuverlässigeres Unterwasserbild zu erzeugen. Das Unternehmen erzielte 2024 einen Nettoumsatz von 71.043 Millionen US-Dollar.

- L3Harris Technologies treibt Innovationen im Markt voran, indem das Unternehmen auf kompakte Einsatzmöglichkeiten und vernetzte Lösungen setzt. Die strategische Expansion umfasst die Entwicklung fortschrittlicher Sonarnutzlasten für kleine und mittelgroße unbemannte Unterwasserfahrzeuge und macht so fortschrittliche Funktionen für eine breitere Palette von Plattformen zugänglich. Ein wichtiger Fortschritt liegt in der Fokussierung auf offene Architektursysteme, die die schnelle Integration neuer Sonartechnologien und den nahtlosen Datenaustausch innerhalb der Marinenetzwerke ermöglichen und so die Interoperabilität der Flotte und die Entscheidungsgeschwindigkeit verbessern.

- General Dynamics ist ein Eckpfeiler des SONAR-Systemmarktes, vor allem durch seine Rolle als Hersteller von Atom-U-Booten für die US-Marine. Die strategischen Initiativen des Unternehmens konzentrieren sich auf die Entwicklung und Integration modernster Sonarsysteme, wie beispielsweise des Large Aperture Bow (LAB) und leichter Weitwinkel-Sonarsysteme für die Virginia- und Columbia-Klasse. Dieser Fortschritt in der akustischen Überlegenheit gewährleistet, dass U-Boote der nächsten Generation mit unübertroffenen Tarn- und Ortungsfähigkeiten operieren können – ein entscheidender Beitrag des Unternehmens zur Unterwasserdominanz. Im Geschäftsjahr 2024 stieg der Umsatz des Unternehmens um 12,9 % auf 47,7 Milliarden US-Dollar.

- Northrop Grumman treibt den Markt für SONAR-Systeme voran, indem das Unternehmen führend im Bereich akustischer Sensoren und innovativer Datenverarbeitung ist. Der strategische Fokus liegt auf der Entwicklung und Produktion der Kernkomponenten von Sonarsystemen, darunter sphärische aktiv-passive Arrays und Schleppsonare, die das Rückgrat der Überwasserkampfschiffe der US-Marine bilden. Ein entscheidender Fortschritt ist die Investition in fortschrittliche Computer- und Datenfusionstechnologien, die komplexe Marktdaten für SONAR-Systeme verarbeiten und den Kommandeuren der Kampfsysteme ein klares, handlungsrelevantes Lagebild liefern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt ist hart umkämpft und geprägt von etablierten Rüstungskonzernen und spezialisierten Technologieunternehmen. Führende Akteure aus den USA und Europa dominieren den High-End-Verteidigungssektor, angetrieben durch Modernisierung und hohe Investitionsbudgets. Strategische Initiativen konzentrieren sich stark auf Forschung und Entwicklung zur Verbesserung der Signalverarbeitung, Autonomie und Multistatik-Fähigkeiten. Unternehmen streben verstärkt strategische Partnerschaften, Fusionen und Übernahmen an, um ihr Technologieportfolio und ihre globale Marktpräsenz auszubauen. So gab beispielsweise die Coda Octopus Group, Inc., ein Anbieter von Bildsonartechnologie für Echtzeit-Unterwasseraufklärung und modernste Tauchtechnologie, die Übernahme von Precision Acoustics Limited mit Sitz in Dorchester, Großbritannien, im November 2024 bekannt. Darüber hinaus ist ein wachsender Trend zu beobachten, militärisches SONAR für kommerzielle Anwendungen in der Offshore-Energie, der maritimen Sicherheit und der Unterwasserforschung anzupassen, um die Einnahmequellen zu diversifizieren und neue Märkte zu erschließen.

Unternehmenslandschaft des SONAR-Systemmarktes:

Neueste Entwicklungen

- Im Juni 2025 gab Wavefront Systems bekannt, dass es sein Tiefsee-Sonar-Sortiment Solstice MAS um Varianten mit 1500 m und 3000 m Reichweite erweitert hat, um die Kompatibilität mit Tiefseeplattformen und autonomen Systemen zu verbessern.

- Kraken Robotics Inc. kündigte im April 2025 die Einführung eines Synthetic Aperture Sonar (SAS)-Services für den globalen Offshore-Energiemarkt an. Das kommerzielle Serviceteam von Kraken wird ab Juli 2025 speziell dafür vorgesehene, geschleppte KATFISH-SAS-Systeme zur Miete anbieten.

- Report ID: 2794

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.