Marktausblick für die Behandlung von Myelofibrose:

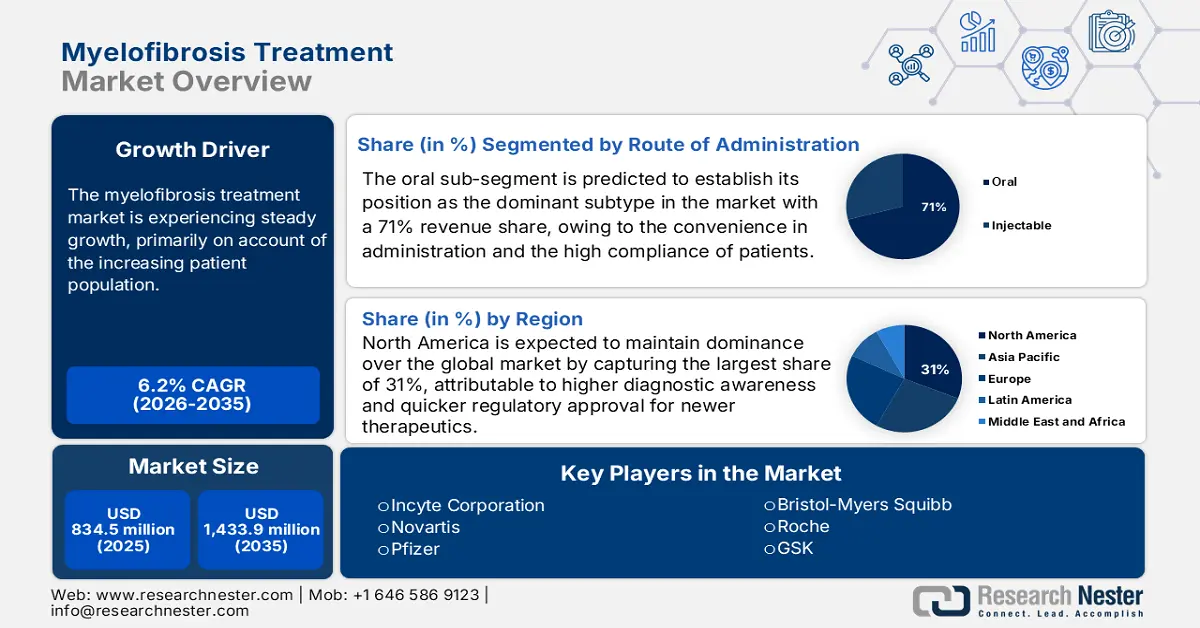

Der Markt für Myelofibrose-Behandlungen hatte 2025 ein Volumen von über 834,5 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1.433,9 Millionen US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Myelofibrose-Behandlungen auf 886,2 Millionen US-Dollar geschätzt.

Der Markt für Myelofibrose-Behandlungen verzeichnet ein stetiges Wachstum aufgrund steigender Patientenzahlen. Laut einem Bericht des National Cancer Institute (NCI) vom Mai 2025 gab es in den USA im Januar 2022 schätzungsweise 18,1 Millionen Krebsüberlebende. Bis 2040 wird ein Anstieg der Krebspatientenzahl auf 26 Millionen erwartet. Da die Erkrankung hauptsächlich Menschen über 60 Jahre betrifft, erweitert der weltweite Anstieg der älteren Bevölkerung die Zielgruppe für diesen Sektor. Dieses epidemiologische Muster trägt maßgeblich zur steigenden Nachfrage nach Myelofibrose-Behandlungen bei.

Bei den wichtigsten Wirtschaftsindikatoren war ein kontinuierlicher Inflationstrend zu beobachten, der den Preisdruck seitens der Kostenträger auf dem Markt für Myelofibrose-Therapien verdeutlichte. Wie das Bureau of Labor Statistics (BLS) im August 2025 belegte, sank der Erzeugerpreisindex (PPI) für Arzneimittel im Vergleich zum Vorjahr von August 2023 bis August 2024 um 1,0 %. Anders ausgedrückt: Dieser Preisdruck stellt Arzneimittelhersteller auf dem Markt für Myelofibrose-Therapien vor die Herausforderung, ein Gleichgewicht zwischen Innovation und Bezahlbarkeit zu finden, insbesondere bei kostenintensiveren Therapien wie JAK-Inhibitoren. Das Wachstum des Marktes für Myelofibrose-Therapien hängt daher verstärkt von einer wertorientierten Preisgestaltung und einer verbesserten Kostenerstattung ab, um den Patientenzugang zu erweitern.

Markt für Myelofibrose-Behandlungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Prävalenz und wachsendes Bewusstsein für Myelofibrose: Die weltweit steigende Prävalenz der Myelofibrose ist ein wesentlicher Wachstumstreiber für den Markt für Myelofibrose-Behandlungen. Früherkennung und Diagnose-Middleware könnten die Marktexpansion aufgrund verbesserter Diagnoseverfahren und eines erweiterten Wissens über Myelofibrose bei medizinischem Fachpersonal weiter vorantreiben. Laut einem Bericht der NLM vom Mai 2023 entwickeln etwa 15 % der Patienten mit essentieller Thrombozythämie (ET) oder Polycythaemia vera (PV) eine Post-ET/PV-Myelofibrose, wodurch der Patientenstamm, der spezialisierte Behandlungen benötigt, leicht ansteigt. Dieser Anstieg erfordert fortschrittliche Therapieoptionen und damit einen erhöhten Bedarf an neuen Behandlungen wie JAK-Inhibitoren und anderen zielgerichteten Therapien.

- Fortschritte bei zielgerichteten Therapien und Arzneimittelzulassungen: Innovationen in der Arzneimittelentwicklung, insbesondere die Entwicklung zielgerichteter Therapien, haben den Markt für die Behandlung von Myelofibrose revolutioniert. Laut einem Bericht der NLM vom Oktober 2024 betrifft die Erkrankung häufiger Männer mit einer Inzidenzrate von 0,4 bis 0,5 Fällen pro 100.000 Einwohner, verglichen mit 0,2 bis 0,3 Fällen pro 100.000 Einwohner bei Frauen. Das mittlere Erkrankungsalter liegt bei etwa 65 Jahren. Abhängig vom Risikoscore kann die mittlere Überlebenszeit stark variieren (2,3 bis 11,3 Jahre), was die Notwendigkeit einer individuell angepassten, wirksamen Therapie unterstreicht.

- Steigende Gesundheitsausgaben und Infrastrukturentwicklung: Steigende Gesundheitsausgaben und der Ausbau der medizinischen Infrastruktur sind die Hauptfaktoren für das Wachstum des Marktes für Myelofibrose-Behandlungen. Regierungen und private Akteure investieren massiv in die onkologische Versorgung, einschließlich Zentren für hämatologische Krebserkrankungen. Daten der Centers for Medicare & Medicaid Services (CMS) vom Juni 2025 zeigen, dass die Ausgaben für verschreibungspflichtige Medikamente im Jahr 2023 um 11,4 % auf beeindruckende 449,7 Milliarden US-Dollar gestiegen sind – mit einer noch stärkeren Dynamik als das Wachstum von 7,8 % im Jahr 2022. Die Beiträge zur Krebsbehandlung und unterstützenden Versorgung waren dabei am höchsten. Eine bessere Mittelverteilung ermöglicht einen verbesserten Zugang zu neuen Therapien und klinischen Studien für neue Myelofibrose-Therapien und trägt somit zum allgemeinen Marktwachstum bei.

Prognostische Risikostratifizierungsmodelle mit Einfluss auf Behandlungspfade und Marktdynamik bei Myelofibrose (2022)

Variablen (Gewicht) | DIPSS | DIPSS+ | MIPSS-70 | MIPSS-70+ v2.0 | MYSEC-PM | MTSS |

Klinische Merkmale | Alter >65 Jahre (1) | Alter >65 Jahre (1) | Konstitutionelle Symptome (1) | Konstitutionelle Symptome (2) | Alter (0,1 × Jahre) | Alter ≥57 Jahre (1) |

Blutbild | Hb <10 g/dL (2) | Hb <10 g/dL (1) | Hb <10 g/dL (1) | Schwere Anämie* (2) | Hb <11 g/dL (2) | Leukozytenzahl >25×10²/L (1) |

Treibermutationsstatus | - | - | Fehlen von CALR Typ 1/ähnlich (1) | Fehlen von CALR Typ 1/ähnlich (2) | Fehlen von CALR (2) | Fehlen von CALR/MPL (2) |

Zusätzliche Mutationen von Myeloidgenen | - | - | 1 HMR (1) | 1 HMR inkl. U2AF1Q157 (2) | - | ASXL1 (1) |

Zytogenetik | - | Ungünstig‡ (1) | - | Ungünstig§ (3) | - | - |

Knochenmarkmorphologie | - | - | BMF-Grad ≥2 (1) | - | - | - |

Risikokategorie (Score), medianes Überleben | Niedrig (0), NR | Niedrig (0), 15,4 Jahre | Niedrig (0-1), NR | Sehr niedrig (0), NR | Niedrig (<11), NR |

Quelle : NLM

Herausforderungen

- Strenge Verschreibungsbeschränkungen: Die durch staatliche Vorgaben bedingten Erstattungslücken stellen nach wie vor ein großes Hindernis auf dem Markt für Myelofibrose-Therapien dar. Dies zeigt sich beispielsweise daran, dass Medicare gemäß den Richtlinien der Centers for Medicare & Medicaid Services (CMS) nur Patienten mit erstmaligem Therapieversagen in Chemotherapie-Studien abdeckt. Dies führt letztendlich zu Behandlungsverzögerungen und einem Vertrauensverlust der Patienten. Darüber hinaus beschränkt die Europäische Union (EU) die Anwendung von Ruxolitinib gemäß der EMA auf Hochrisiko-Myelofibrose-Fälle und schränkt damit den Zugang der Patienten zu potenziell wirksamen Therapien ein.

- Hohe Behandlungskosten und eingeschränkter Zugang: Gezielte Medikamente wie JAK-Inhibitoren haben den Markt für Myelofibrose-Therapien aufgrund ihrer exorbitanten Preise stark belastet. Früher stellten diese Kosten mit nur wenigen in der Entwicklung befindlichen Behandlungsoptionen möglicherweise kein Problem dar. Zwar gibt es bessere Möglichkeiten der Kostenübernahme und Erstattung, doch können sich Menschen in einkommensschwachen Regionen diese Medikamente nicht leisten. Die hohen Kosten schrecken Patienten davon ab, eine Behandlung zu beginnen oder diese abzubrechen, was die Behandlungsergebnisse verschlechtert. Für die Gesundheitsdienstleister ist es eine Herausforderung, Innovationen mit der Bezahlbarkeit in Einklang zu bringen, da Verzögerungen die Marktdurchdringung direkt beeinträchtigen. Die Überwindung dieser wirtschaftlichen Hürden ist entscheidend, um sicherzustellen, dass die Behandlung tatsächlich viele Menschen erreicht.

Marktgröße und Prognose für die Behandlung von Myelofibrose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

834,5 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1.433,9 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Myelofibrose:

Segmentanalyse nach Verabreichungsweg

Im Segment der oralen Medikamente wird erwartet, dass sie im Prognosezeitraum mit einem Marktanteil von 71 % den größten Anteil halten werden. Dies ist auf die einfache Anwendung und die hohe Patientenadhärenz zurückzuführen. Orale Medikamente ermöglichen es Patienten, ihre Behandlung zu Hause fortzusetzen, wodurch häufige Krankenhausbesuche reduziert und ihre Lebensqualität verbessert wird. Laut einem Bericht der NLM vom Mai 2025 besteht jedoch weiterhin das Problem der Therapietreue. Studien zeigen, dass 4 % bis 31 % der Patienten ihr erstes Rezept nicht einlösen, während 18 % bis 34 % ihr zweites Rezept nicht einlösen, obwohl keine genauen Zahlen vorliegen. Trotz dieser Herausforderungen bleibt die orale Therapie, beispielsweise mit JAK-Inhibitoren, neben der Injektion aufgrund ihrer nicht-invasiven Natur und der einfachen Anwendung die bevorzugte Behandlungsform.

Segmentanalyse nach Arzneimitteltyp

Es wird erwartet, dass das Segment der Markenmedikamente im Prognosezeitraum aufgrund des Patentschutzes und der ständigen Innovation bei neuen Therapien für Myelofibrose den größten Marktanteil im Medikamentensegment halten wird. Die meisten dieser Medikamente gelten im Vergleich zu Generika als wirksamer und sicherer, was ihre Präferenz bei Ärzten und Patienten erklärt. Laut einem Bericht der NLM vom Mai 2024 hat sich der durchschnittliche Nettopreis für Markenmedikamente im letzten Jahrzehnt zwar von 167 USD auf 370 USD verdoppelt, dieser Anstieg ist jedoch größtenteils auf das Preiswachstum von Spezialmedikamenten zurückzuführen, die ein durchschnittliches jährliches Wachstum von 13,2 % gegenüber 2,6 % bei Nicht-Spezialmedikamenten verzeichneten. Dieser Preistrend, gepaart mit dem begrenzten Wettbewerb durch Generika, sichert den dominanten Umsatzanteil von Markenmedikamenten.

Endnutzersegmentanalyse

Es wird erwartet, dass das Krankenhaussegment im Prognosezeitraum den größten Marktanteil im Endkundensegment halten wird. Dies ist auf die hohe Anzahl komplexer Myelofibrose-Behandlungen zurückzuführen, die in Krankenhäusern durchgeführt werden. Krankenhäuser eignen sich hervorragend als umfassende Versorgungszentren, da sie Patienten diagnostizieren und gleichzeitig fortschrittliche Therapien wie Stammzelltransplantationen und deren Überwachung anbieten können. Wie die Centers for Medicare & Medicaid Services (CMS) im Juni 2025 berichteten, stiegen die Krankenhausausgaben im Jahr 2023 um 10,4 % auf 1.519,7 Milliarden US-Dollar – deutlich schneller als das Wachstum von 3,2 % im Jahr 2022. Dies verdeutlicht die gestiegenen Investitionen in die Infrastruktur und die Dienstleistungen des Gesundheitswesens. Die Präsenz spezialisierter Onkologen und moderner Einrichtungen trägt ebenfalls zur dominanten Stellung der Krankenhäuser in diesem Markt bei.

Unsere detaillierte Analyse der globalen Myelofibrose-Behandlung umfasst die folgenden Abschnitte:

Segment | Untersegmente |

Behandlungsart |

|

Arzneimitteltyp |

|

Verabreichungsweg |

|

Patiententyp |

|

Endbenutzer |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Myelofibrose-Behandlungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

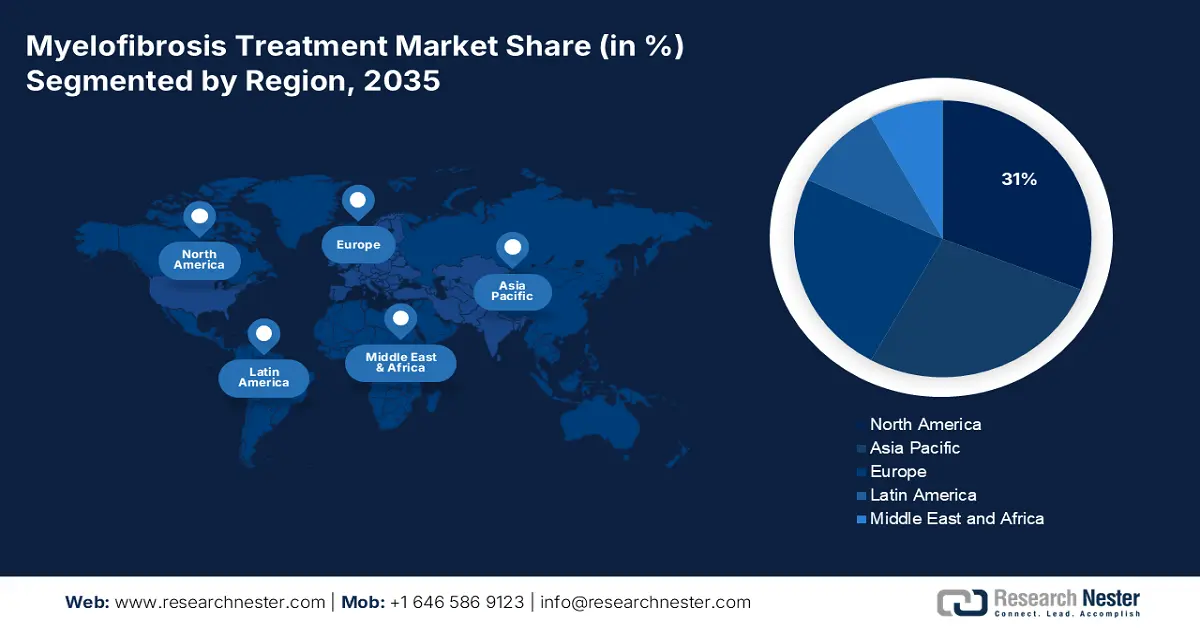

Der nordamerikanische Markt für Myelofibrose-Behandlungen wird im Prognosezeitraum voraussichtlich mit einem Marktanteil von 31 % den größten Anteil halten. Gründe hierfür sind die gut ausgebaute Gesundheitsinfrastruktur, das höhere Bewusstsein für die Diagnostik und die schnellere Zulassung neuer Therapien. Laut einem Bericht der NLM vom März 2024 wurden beispielsweise allein in den USA in den letzten fünf Jahren schätzungsweise 3.600 neue Fälle von primärem Knochenkrebs diagnostiziert, mit 1.720 Todesfällen, was 0,3 % aller Krebstodesfälle entspricht. Diese Erkrankung geht häufig mit Begleiterkrankungen wie Anämie und Splenomegalie einher, was die Behandlung komplexer und die Kosten höher macht.

Der Markt für Myelofibrose-Behandlungen in den USA wächst aufgrund der hohen Gesundheitsausgaben der USA, die einen guten Pro-Kopf-Zugang zu innovativen Therapien ermöglichen, und eines regulatorischen Umfelds, das die Zulassung zielgerichteter hämatologischer Wirkstoffe zunehmend begünstigt. Laut einem Bericht der NLM vom März 2024 deutet die 5-Jahres-Überlebensrate von 66 % für Patienten mit Knochenkrebs in den USA auf eine starke Entwicklungspipeline und vielversprechende zukünftige Therapieansätze hin. Dank etablierter Erstattungssysteme und hoher Zahlungsbereitschaft für bahnbrechende Therapien können Hersteller neuartige Behandlungsansätze wie JAK-Inhibitoren, zielgerichtete Wirkstoffe der nächsten Generation und Kombinationstherapien deutlich schneller auf den US-Markt bringen.

Der Markt für Myelofibrose-Behandlungen in Kanada wächst, wobei aktuelle Entwicklungen die hämatologische Onkologie prägen. Laut einem Bericht von Statistics Canada vom Januar 2025 lebten in Kanada 861.000 Menschen im Alter von 85 Jahren oder älter, was 2,3 % der Gesamtbevölkerung entspricht. Da die Inzidenz von Myelofibrose und verwandten myeloproliferativen Neoplasien mit zunehmendem Alter steigt, wächst die Zahl der behandelten Patienten in dieser Bevölkerungsgruppe nur langsam. Der Bericht beschreibt zudem, wie der Anteil der über 65-Jährigen auf 18,9 % gestiegen ist und damit dem allgemeinen Trend der Alterung entspricht. Die Zulassungsverfahren bei Health Canada eröffnen neue therapeutische Möglichkeiten.

Einblicke in den europäischen Markt

Der Markt für Myelofibrose-Behandlungen in Europa wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ein gestiegenes Bewusstsein für die Erkrankung, regulatorische Fortschritte und der zunehmende Zugang zu neuen Therapieformen. Laut einer klinischen Studie der NLM vom März 2022 entwickelten 26,8 % der Patienten einen Eisenmangel. Dieser war bei beiden Geschlechtern ähnlich, zeigte jedoch altersabhängige Unterschiede: 35,6 % bei über 80-Jährigen, 29,3 % bei 75- bis 79-Jährigen und 23,2 % bei 70- bis 74-Jährigen. Die Europäische Arzneimittel-Agentur (EMA) hat Momelotinib für Myelofibrose-Patienten mit mittelschwerer oder schwerer Anämie zugelassen. Dies erweitert nicht nur das Therapieangebot, sondern unterstreicht auch die zunehmende Bedeutung der Behandlung von hämatologischen Onkologie-Erkrankungen in der Region.

Der Markt für Myelofibrose-Therapien in Großbritannien wächst aufgrund der zunehmenden Verbreitung der Erkrankung und der Verfügbarkeit neuerer Therapien. Eine von der NLM im Februar 2025 durchgeführte Real-World-Studie berichtete, dass 6,0 % der Bevölkerung Englands an Anämie leiden, mit einer geschätzten Prävalenzrate von 4,1 % bei Frauen und 3,1 % bei Männern. Dies verdeutlicht den Bedarf an Behandlungsmöglichkeiten für Myelofibrose-bedingte Anämie. Diese positive Entwicklung dürfte die Akzeptanz der Therapien erhöhen und zum weiteren Marktwachstum beitragen. Dank der gut ausgebauten Gesundheitsinfrastruktur und des sehr förderlichen regulatorischen Umfelds in Großbritannien können innovative Therapien zeitnah eingeführt und erstattet werden, was die Grundlage für weiteres Marktwachstum schafft.

Der Markt für Myelofibrose-Therapien in Deutschland wächst aufgrund steigender Krankheitsinzidenz, vielfältiger Behandlungsoptionen und eines leistungsstarken Gesundheitssystems. Laut einem Analysebericht der NLM vom August 2023 liegt die geschätzte Inzidenz von Myelofibrose zwischen 9,9 und 12,4 pro 100.000 Einwohner, wobei die Zahl der Neuerkrankungen im selben Jahr auf 1,2 bis 1,8 pro 100.000 Einwohner geschätzt wird. Dies unterstreicht die Bedeutung der Erkrankung für die Bevölkerung und macht Behandlungsstrategien notwendig. Der Einsatz neuerer Therapien wie Momelotinib und eine umfassende Krankenversicherung gewährleisten, dass alle Betroffenen eine faire Chance auf die bestmögliche Behandlung haben und ermöglichen so das Marktwachstum.

Analyse der aktuellen Gesundheitsausgaben in Europa, 2022 (in %)

Land | Regierungsprogramme | Pflichtprogramme und Sparkonten | Andere Finanzierungsagenten | Kurative und rehabilitative Behandlung | Medizinische Güter (nicht spezifiziert) | Weitere Funktionen | Krankenhäuser | Ambulante Leistungserbringer | Einzelhändler und Anbieter medizinischer Produkte | Andere Anbieter |

Belgien | 21.0 | 54.1 | 24,9 | 54.2 | 12.8 | 33,0 | 33,0 | 39,0 | 30,0 | 20.4 |

Bulgarien | 15.9 | 47,6 | 36,5 | 51,5 | 33,0 | 15,5 | 15,5 | 36,7 | 15.0 | 15.8 |

Tschechien | 13,5 | 71,4 | 15.1 | 58,3 | 16.1 | 25.6 | 25.6 | 46,5 | 22.4 | 19.2 |

Dänemark | 84,6 | 0,0 | 15.4 | 59,4 | 10.4 | 30.1 | 30.1 | 44,9 | 26.0 | 18.6 |

Deutschland | 11.7 | 75,0 | 13.3 | 45,9 | 17.8 | 36,3 | 36,3 | 26,9 | 30,8 | 24,7 |

Frankreich | 4.3 | 80,4 | 15.3 | 51,7 | 19.1 | 29.2 | 29.2 | 38,9 | 22.4 | 22.0 |

Italien | 74,3 | 0,2 | 25.6 | 53,4 | 20.2 | 26,5 | 26,5 | 43,5 | 24.2 | 15.1 |

Quelle : Eurostat

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Myelofibrose-Behandlungen im asiatisch-pazifischen Raum verzeichnet ein stetiges Wachstum, bedingt durch ein gestiegenes Bewusstsein, eine verbesserte Gesundheitsinfrastruktur und die Verfügbarkeit neuerer Medikamente. Laut OECD beliefen sich die Gesundheitsausgaben privater Haushalte in Ländern mit niedrigem und mittlerem Einkommen im asiatisch-pazifischen Raum Schätzungen zufolge im November 2025 auf 49 % der gesamten Gesundheitsausgaben. Diese hohe finanzielle Belastung kann den Zugang zu kostspieligen Therapien wie JAK-Inhibitoren oder neu zugelassenen Medikamenten zur Behandlung von Myelofibrose einschränken. Während städtische und wohlhabendere Bevölkerungsschichten somit von therapeutischen Innovationen profitieren, bleibt die breite Masse der Gesellschaft möglicherweise unterversorgt.

Der Markt für Myelofibrose-Behandlungen in China wächst aufgrund verbesserter Therapien und eines gestiegenen Patientenbewusstseins. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2023 entfielen weltweit rund 37 % aller neu aufgetretenen Fälle von akuter lymphatischer Leukämie (ALL) und etwa 25 % aller Todesfälle auf das chinesische Festland. Die hohe Inzidenz hämatologischer Malignome verdeutlicht den großen ungedeckten Bedarf in der Krebsbehandlung und die dringende Notwendigkeit einer frühzeitigen Diagnose und des Zugangs zu gezielter Therapie. Obwohl Myelofibrose nicht so häufig vorkommt wie andere Blutkrebsarten, sollten die institutionellen und klinischen Kapazitäten, die für die Behandlung häufiger Blutkrebsarten zur Verfügung stehen, auch für den Ausbau der Diagnose- und Behandlungsmöglichkeiten seltener Erkrankungen wie Myelofibrose ausreichend sein.

Der Markt für Myelofibrose-Behandlungen in Indien wächst aufgrund steigenden Bewusstseins und neuerer Medikamentenoptionen. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2024 ist Leukämie mit 28 % aller Fälle die häufigste Krebsart im Kindesalter. Dies erklärt die wahrscheinliche Wirksamkeit von Luspatercept bei der Behandlung der durch Myelofibrose verursachten Anämie bei indischen Patienten. Die zunehmende Verbreitung hämatologischer Erkrankungen hat den klinischen Fokus verstärkt auf Früherkennung und moderne Therapieverfahren gelenkt. Darüber hinaus verbessern private und öffentliche Gesundheitsprogramme den Zugang zu spezialisierter Versorgung in Ballungsräumen und fördern so das Marktwachstum.

Wichtigste Akteure auf dem Markt für Myelofibrose-Behandlungen:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

Die Wettbewerbsdynamik im Markt für Myelofibrose-Therapien wird durch die Erfolge der wichtigsten Akteure weiter verschärft. Der Sektor wird maßgeblich von Incyte, Novartis und Bristol-Myers Squibb dominiert, die zusammen mehr als die Hälfte des weltweiten Umsatzes erwirtschaften. Diese Marktführer setzen verschiedene Strategien ein, darunter regionale Expansion und Produktinnovationen, um sich im globalen Markt zu behaupten. Takeda und Dr. Reddy hingegen beschreiten mit Lokalisierung und der Entwicklung von Biosimilars neue Wege und signalisieren damit eine veränderte Marktstrategie.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Firmenname (Land) | Marktanteil (2025) | Branchenfokus |

Incyte Corporation (USA) | 23,4 % | JAK-Inhibitoren (Ruxolitinib), führender globaler Anbieter von MF-Therapien |

Novartis (Schweiz) | 18,9 % | Fedratinib, globale Pipeline für Hämatologie |

Bristol-Myers Squibb (USA) | 16,3 % | Momelotinib, Schwerpunkt Immunonkologie |

Pfizer (USA) | 11,5 % | Chemotherapeutika, API-Produktion für JAK-Inhibitoren |

GSK (UK) | 6,9 % | Anämie-gerichtete MF-Therapien, EU-fokussiert |

Roche (Schweiz) | xx% | Diagnostische Verfahren + Kombinationstherapien |

AstraZeneca (UK) | xx% | MF-Medikamentenkandidaten im Frühstadium |

Johnson & Johnson (USA) | xx% | Stammzelltransplantationstechnologien |

Sanofi (Frankreich) | xx% | Abteilung für seltene Erkrankungen, klinische Studien zu Mycosis fungoides |

Merck KGaA (Deutschland) | xx% | EU-zentrierter JAK-Inhibitor-Vertrieb |

Dr. Reddy's (Indien) | xx% | Ruxolitinib-Generika, Schwellenländer |

Cipla (Indien) | xx% | Erschwingliche MF-Therapien für Indien und Afrika |

Celltrion (Südkorea) | xx% | Biosimilar JAK-Inhibitoren in der Entwicklung |

Hetero Labs (Indien) | xx% | API-Lieferant für globale MF-Arzneimittelhersteller |

CSL Behring (Australien) | xx% | Plasmabasierte MF-Unterstützungstherapien |

Hikma Pharmaceuticals (UK/Jordanien) | xx% | Vertriebspartner in der MENA-Region |

Pharmaniaga (Malaysia) | xx% | Lokale MF-Medikamentenproduktion für Südostasien |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für Myelofibrose-Behandlungen abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juli 2025 gab Sumitomo Pharma America, Inc. bekannt, dass die EMA Nuvisertib (TP-3654), einem in der Entwicklung befindlichen, hochselektiven Inhibitor der PIM1-Kinase, den Orphan-Drug-Status verliehen hat.

- Im Juni 2024 wurde das Medikament Omjjara von GSK in Japan zur Behandlung von Myelofibrose, einer seltenen Form von Blutkrebs, zugelassen. Es kann sowohl bei neu diagnostizierten Patienten als auch bei solchen, die bereits vorbehandelt wurden, eingesetzt werden. Mit der Zulassung von Omjjara steht Patienten in Japan nun eine neue Behandlungsoption zur Verfügung, die bei Anämie und anderen Symptomen der Myelofibrose Linderung verschaffen kann.

- Report ID: 7988

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Myelofibrose-Behandlung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.