Marktausblick für militärische GPS-Empfänger:

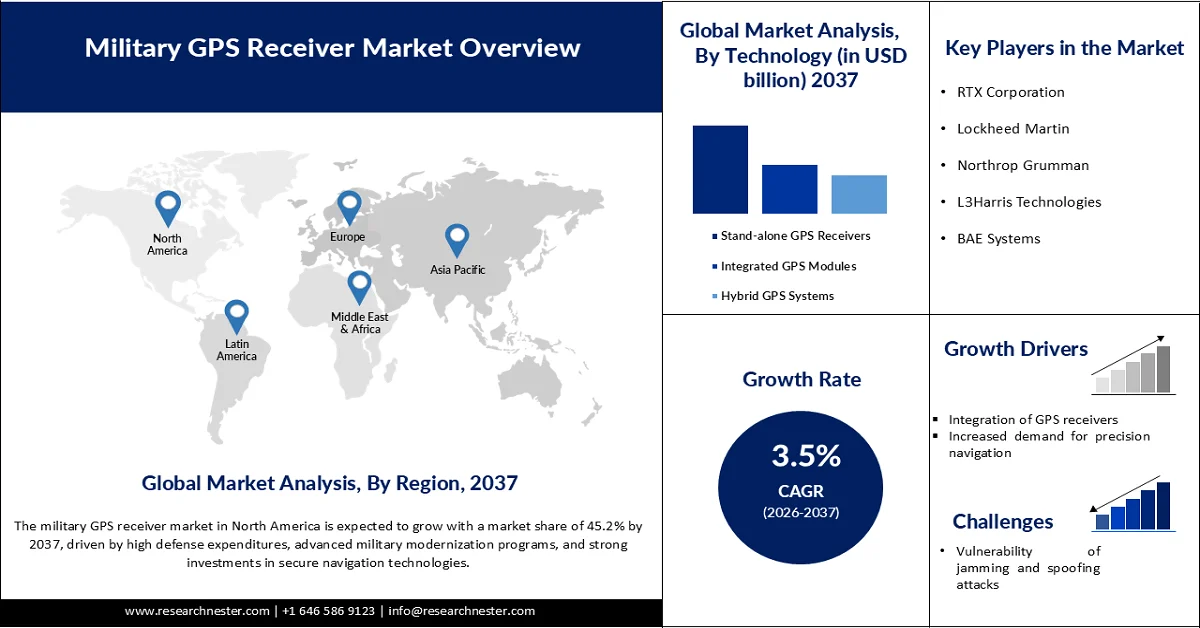

Der Markt für militärische GPS-Empfänger hatte 2025 ein Volumen von 2,03 Milliarden US-Dollar und wird voraussichtlich bis 2037 auf über 3,07 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,5 % im Prognosezeitraum von 2026 bis 2037 entspricht. Für 2026 wird das Marktvolumen für militärische GPS-Empfänger auf 2,10 Milliarden US-Dollar geschätzt.

Haupttreiber des Wachstums auf dem globalen Markt für militärische GPS-Empfänger ist die steigende Nachfrage nach sicheren, störungsresistenten Navigationssystemen in umkämpften Gebieten. Moderne Konflikte haben die Anfälligkeit konventioneller GPS-Signale für Störungen und Manipulationen aufgezeigt, wodurch robuste Empfänger für militärische Operationen unerlässlich geworden sind. Das US Government Accountability Office (GAO) berichtete, dass GPS-Modernisierungsprogramme, einschließlich der Einführung verschlüsselter M-Code-Signale, Verzögerungen von über zehn Jahren erfahren haben, aber weiterhin entscheidend für die Gewährleistung zuverlässiger Positions-, Navigations- und Zeitbestimmungsfähigkeiten (PNT) der Streitkräfte sind. Auch die RAND Corporation betont, dass die Ausfallsicherheit von GPS für die Lenkung von Raketen, Truppenbewegungen und die Logistik von entscheidender Bedeutung ist, da Gegner zunehmend satellitengestützte Navigationssysteme ins Visier nehmen.

Ein weiterer wichtiger Faktor sind die steigenden Investitionen des Verteidigungsministeriums in die GPS-Modernisierung. Das GAO bestätigt, dass das US-Verteidigungsministerium bereits über 20 Jahre in die GPS-Modernisierung investiert hat, was die Bedeutung sicherer GPS-Empfänger für zukünftige militärische Fähigkeiten unterstreicht. Das Internationale Institut für Strategische Studien (IISS) stellt fest, dass der Wettbewerb mit anderen Staaten die Streitkräfte dazu drängt, robusten Technologien, darunter GPS-Empfängern, im Rahmen umfassenderer Modernisierungsstrategien Priorität einzuräumen. Dies wird dadurch untermauert, dass die globalen Verteidigungshaushalte weiterhin Milliardenbeträge für Navigations- und Zeitsysteme bereitstellen, wobei die GPS-Modernisierung vom GAO als systemrelevant eingestuft wird. Diese Investitionen gewährleisten, dass GPS-Empfänger weiterhin eine zentrale Rolle für die operative Überlegenheit in der Luft, zu Lande und zur See spielen.

Schlüssel Militärischer GPS-Empfänger Markteinblicke Zusammenfassung:

Regionale Einblicke:

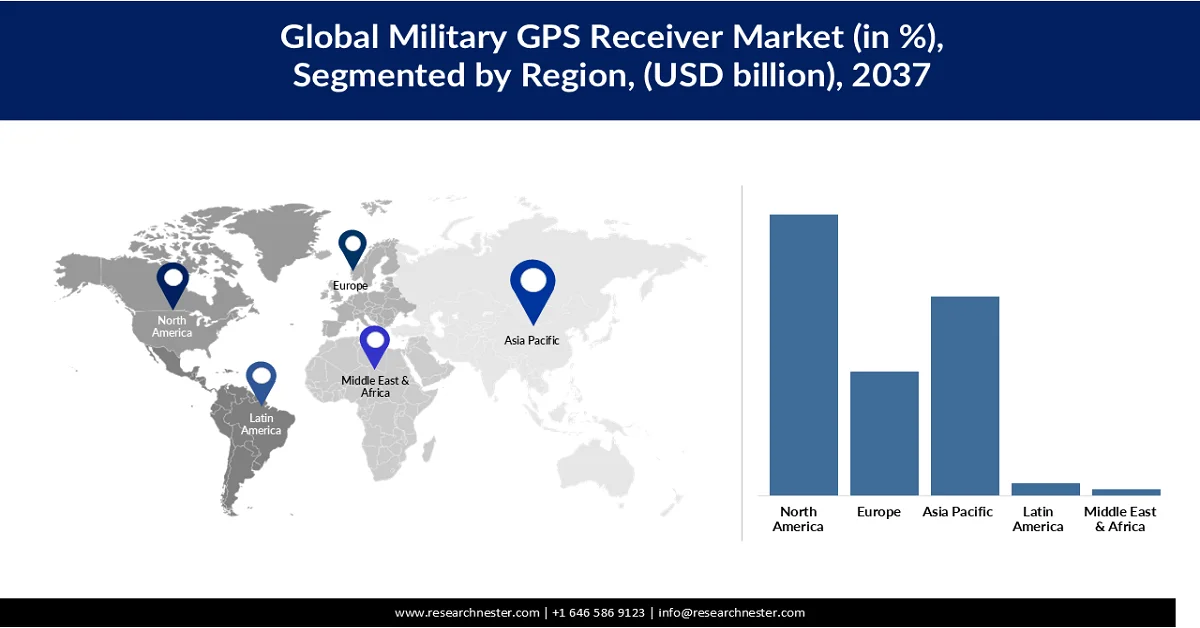

- Es wird erwartet, dass der nordamerikanische Markt für militärische GPS-Empfänger bis 2037 einen Anteil von 45,2 % erreichen wird. Treiber dieser Entwicklung sind hohe Verteidigungsausgaben, fortschrittliche militärische Modernisierungsprogramme und starke Investitionen in sichere Navigationstechnologien.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026-2037 das schnellste Marktwachstum erwartet, bedingt durch steigende Verteidigungsausgaben, regionale Sicherheitsspannungen und rasche militärische Modernisierungsprogramme.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der eigenständigen Geräte bis 2037 einen Marktanteil von 49,2 % am globalen Markt für militärische GPS-Empfänger erreichen wird. Dies wird durch die Zuverlässigkeit, die operative Flexibilität und die Kosteneffizienz bei Verteidigungsanwendungen weltweit unterstrichen.

- Es wird prognostiziert, dass das Segment der L1/L2-Frequenzkonfigurationen bis 2037 einen Anteil von 51,3 % am Weltmarkt halten wird, was auf seine Fähigkeit zurückzuführen ist, hochpräzise, zuverlässige und robuste Zweifrequenz-Positionierungsmöglichkeiten für moderne Verteidigungsoperationen weltweit bereitzustellen.

Wichtigste Wachstumstrends:

- Integration von GPS-Empfängern

- Gestiegene Nachfrage nach Präzisionsnavigation

Größte Herausforderungen:

- Anfälligkeit für Stör- und Spoofing-Angriffe

- Hohe Entwicklungs- und Beschaffungskosten

Wichtige Akteure: RTX Corporation (USA), Lockheed Martin (USA), Northrop Grumman (USA), L3Harris Technologies (USA), BAE Systems (GB), Thales Group (Frankreich), Honeywell International (USA), Collins Aerospace (USA), Safran Electronics & Defense (Frankreich), Elbit Systems (Israel), General Dynamics (USA), Leonardo SpA (Italien), Israel Aerospace Industries (Israel), Garmin (Schweiz), Trimble Inc. (USA).

Global Militärischer GPS-Empfänger Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,03 Milliarden US-Dollar

- Marktgröße 2026: 2,10 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,07 Milliarden US-Dollar bis 2037

- Wachstumsprognose: 3,5 % jährliches Wachstum (2026–2037)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (45,2 % Anteil bis 2037)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Russland, Indien, Vereinigtes Königreich

- Schwellenländer: Japan, Südkorea, Australien, Deutschland, Frankreich

Last updated on : 2 December, 2025

Markt für militärische GPS-Empfänger – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Integration von GPS-Empfängern: Moderne Streitkräfte integrieren zunehmend GPS-Empfänger in Flugzeuge, Raketen, Schiffe, gepanzerte Fahrzeuge, Drohnen und Kommunikationssysteme für Soldaten, um Echtzeit-Positionierungs-, Navigations- und Zeitmessungsoperationen (PNT) zu unterstützen. Laut US-GAO plant das US-Verteidigungsministerium die Integration modernisierter M-Code-GPS-Technologie in rund 700 Waffensysteme und verdeutlicht damit das enorme Ausmaß des weltweiten Einsatzes militärischer GPS-Systeme. Das US-Militär hält zudem an seiner Konstellationsanforderung von 24 M-Code-fähigen Satelliten fest und plant deren Erweiterung für höhere Genauigkeit und Ausfallsicherheit. Diese umfassenden Integrationen sind essenziell für die netzwerkzentrierte Kriegsführung, bei der verschiedene Verteidigungsplattformen nahtlos und in Echtzeit kommunizieren und sich koordinieren müssen. Mit der zunehmenden Einführung vernetzter Gefechtsfeldsysteme steigt die Nachfrage nach sicheren und interoperablen militärischen GPS-Empfängern weltweit rasant an.

- Steigende Nachfrage nach Präzisionsnavigation: Moderne Kriegsführung ist stark von präzisionsgelenkter Munition, autonomen Drohnen, Überwachungssystemen und koordinierten Truppenverlegungen abhängig – allesamt unerlässlich für eine hochpräzise GPS-basierte Navigation. Das US-Verteidigungsministerium modernisiert die GPS-Technologie seit über 20 Jahren, um sichere und störungsresistente M-Code-Signale einzuführen, die die Genauigkeit auf dem Gefechtsfeld und die operative Zuverlässigkeit verbessern. Die Space Force betreibt derzeit mehr als 24 M-Code-fähige Satelliten zur Unterstützung sicherer militärischer Navigation und präziser Angriffsfähigkeiten. Darüber hinaus hat der zunehmende Einsatz intelligenter Waffensysteme und ISR-Plattformen (Aufklärung, Überwachung und Zielerfassung) die Nachfrage nach störungs- und manipulationsresistenten GPS-Empfängern deutlich erhöht. Da Staaten den Fokus auf die Minimierung von Kollateralschäden und die Steigerung der Kampfeffizienz legen, steigen die Investitionen in hochpräzise militärische GPS-Systeme kontinuierlich an.

- Schwellenländer und Verteidigungsmodernisierung: Länder wie Indien, China, Südkorea, Saudi-Arabien und Brasilien erhöhen ihre Verteidigungsausgaben, um ihre militärische Infrastruktur mit fortschrittlichen Navigations-, Überwachungs- und Systemen für die elektronische Kampfführung auszustatten. Laut dem Stockholmer Internationalen Friedensforschungsinstitut (SIPRI) erreichten die weltweiten Militärausgaben im Jahr 2023 rund 2,44 Billionen US-Dollar, was einem Anstieg von 6,8 % gegenüber dem Vorjahr entspricht. Asien und der Nahe Osten verzeichneten dabei ein besonders starkes Wachstum im Verteidigungsbereich. Regierungen investieren massiv in moderne Kampfflugzeuge, Flotten, Raketensysteme und unbemannte Systeme, die hochsichere GPS-Empfänger für Navigation und Zielerfassung benötigen. Parallel dazu bleibt die GPS-Modernisierung selbst ein milliardenschweres Unterfangen, das Satelliten der nächsten Generation, Steuerungssysteme und verbesserte militärische Empfänger umfasst. Zunehmende geopolitische Spannungen, Bedenken hinsichtlich der Grenzsicherheit und militärische Digitalisierungsprogramme in Entwicklungsländern führen daher zu einer starken Nachfrage nach fortschrittlichen und störungsresistenten militärischen GPS-Empfängern auf den globalen Verteidigungsmärkten.

Herausforderungen

- Anfälligkeit für Stör- und Spoofing-Angriffe: Militärische GPS-Systeme arbeiten mit satellitengestützten Funksignalen, die von feindlichen Systemen der elektronischen Kampfführung gestört oder manipuliert werden können. Laut dem US-Heimatschutzministerium sind die auf der Erde eintreffenden GPS-Signale relativ schwach und daher anfällig für gezielte Störungen. Gegner wie Russland und China haben ihre Fähigkeiten zur elektronischen Kampfführung, die darauf abzielen, Navigationssysteme während Kampfeinsätzen zu stören, erheblich ausgebaut. Diese Bedrohungen zwingen Verteidigungsorganisationen zu hohen Investitionen in Anti-Jamming-Technologien, was die Gesamtsystemkosten und die Komplexität des Einsatzes erhöht.

- Hohe Entwicklungs- und Beschaffungskosten: Moderne militärische GPS-Empfänger benötigen verschlüsselte M-Code-Funktionalität, Schutz vor Manipulationen, robuste Hardware und eine sichere Integration in Verteidigungssysteme. Dadurch sind sie deutlich teurer als kommerzielle GPS-Geräte. Zudem erfordert die Modernisierung älterer militärischer Systeme mit moderner GPS-Technologie oft umfangreiche Systemanpassungen und Tests. Diese hohen Beschaffungs- und Wartungskosten können die Verbreitung in Entwicklungsländern mit begrenzten Verteidigungsbudgets einschränken und somit das Wachstum des Marktes für militärische GPS-Empfänger insgesamt verlangsamen.

Marktgröße und Prognose für militärische GPS-Empfänger:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2037 |

|

CAGR |

3,5 % |

|

Marktgröße im Basisjahr (2025) |

2,03 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2037) |

3,07 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für militärische GPS-Empfänger:

Technologiesegmentanalyse

Das Segment der Standalone-GPS-Empfänger wird bis 2037 voraussichtlich 49,2 % des globalen Marktes für militärische GPS-Empfänger ausmachen. Ausschlaggebend hierfür sind ihre Zuverlässigkeit, operative Flexibilität und Kosteneffizienz in Verteidigungsanwendungen weltweit. Diese Empfänger werden in großem Umfang in Bodenkampffahrzeugen, tragbaren militärischen Kommunikationsgeräten, Marinesystemen und Navigationsgeräten für Soldaten eingesetzt, wo präzise und unabhängige Positionsbestimmung von entscheidender Bedeutung ist. Ihre Fähigkeit, effizient zu funktionieren, ohne komplexe Integration in umfassendere Verteidigungsnetzwerke zu benötigen, macht sie ideal für moderne und ältere militärische Plattformen, die in abgelegenen und anspruchsvollen Umgebungen operieren. Militärorganisationen in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Nahen Osten bevorzugen weiterhin Standalone-GPS-Empfänger aufgrund ihrer robusten Bauweise, des sicheren Signalempfangs und der zuverlässigen Leistung unter extremen Gefechtsbedingungen. Darüber hinaus beschleunigt der zunehmende Fokus auf präzise Navigation, Truppenmobilität, Einsatzkoordination und Echtzeit-Lageerkennung die weltweite Nachfrage nach Standalone-GPS-Empfängern für das Militär zusätzlich.

Frequenzsegmentanalyse

Es wird erwartet, dass das Segment der L1/L2-Frequenzkonfigurationen bis 2037 einen Marktanteil von 51,3 % am globalen Markt für militärische GPS-Empfänger erreichen wird. Grund dafür ist die Fähigkeit dieser Geräte, hochpräzise, zuverlässige und robuste Dualfrequenz-Positionierung für moderne Verteidigungsoperationen weltweit zu ermöglichen. Die L1-Frequenz unterstützt Standard-Navigations- und Zeitsignale, während die L2-Frequenz die Korrektur ionosphärischer Fehler ermöglicht und so die Positionsgenauigkeit und Signalstabilität in anspruchsvollen Einsatzumgebungen deutlich verbessert. Diese höhere Genauigkeit ist entscheidend für missionskritische Anwendungen wie präzise Zielerfassung, Aufklärungs- und Überwachungsmissionen, taktische Truppenbewegungen und die Navigation moderner militärischer Plattformen. Darüber hinaus bieten L1/L2-GPS-Empfänger eine höhere Widerstandsfähigkeit gegenüber Signalstörungen, Jamming und Spoofing und sind daher in der elektronischen Kriegsführung und auf umkämpften Gefechtsfeldern äußerst effektiv. Ihre Kompatibilität mit bestehender militärischer Infrastruktur und laufenden GPS-Modernisierungsprogrammen in wichtigen Verteidigungsnationen fördert ihre weltweite Verbreitung zusätzlich. Da die Streitkräfte sicheren und hochpräzisen Navigationstechnologien weiterhin Priorität einräumen, wird ein stetiges Wachstum der Nachfrage nach militärischen L1/L2-GPS-Empfängern auf den internationalen Märkten erwartet.

Plattformsegmentanalyse

Das Segment der luftgestützten Plattformen wird voraussichtlich zwischen 2026 und 2037 einen bedeutenden Anteil am globalen Markt für militärische GPS-Empfänger ausmachen. Grund dafür ist ihre zentrale Rolle in der modernen Luftverteidigung und bei Kampfeinsätzen weltweit. Militärflugzeuge wie Kampfjets, Aufklärungsflugzeuge, unbemannte Luftfahrzeuge (UAVs) und Transporthubschrauber sind für präzise Echtzeit-Positionierung, Navigation, Zielerfassung und Einsatzkoordination stark auf fortschrittliche GPS-Empfänger angewiesen. Die rasante weltweite Ausbreitung von Drohnenkriegsführung und autonomen Flugsystemen steigert die Nachfrage nach kompakten, leichten und leistungsstarken GPS-Empfängern, die sich effizient in moderne Avioniksysteme integrieren lassen. Zudem operieren luftgestützte Militärplattformen häufig in dynamischen und elektronisch umkämpften Umgebungen, was einen starken Bedarf an GPS-Technologien mit Störfestigkeit, Schutz vor Manipulation und Multi-Konstellations-Fähigkeiten schafft. Initiativen zur Modernisierung der Verteidigung in wichtigen Volkswirtschaften, darunter Nordamerika, Europa und der asiatisch-pazifische Raum, treiben außerdem Investitionen in Luftkampf- und Überwachungssysteme der nächsten Generation mit sicheren Navigationstechnologien voran. Da die globalen Verteidigungskräfte ihre Fähigkeiten zur Luftaufklärung, zu Präzisionsschlägen und zur Überwachung kontinuierlich ausbauen, wird ein stetiger Anstieg der Nutzung militärischer GPS-Empfänger in luftgestützten Plattformen erwartet.

Unsere detaillierte Analyse des Marktes für militärische GPS-Empfänger umfasst die folgenden Segmente:

Segmente | Untersegmente |

Technologie |

|

Frequenz |

|

Plattform |

|

Anwendung |

|

Genauigkeit |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für militärische GPS-Empfänger – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis 2037 mit 45,2 % den größten Anteil am globalen Markt für militärische GPS-Empfänger halten. Treiber dieser Entwicklung sind hohe Verteidigungsausgaben, fortschrittliche Militärmodernisierungsprogramme und starke Investitionen in sichere Navigationstechnologien. Die Region profitiert von der umfassenden Nutzung GPS-fähiger Systeme in der Luft-, Land-, See- und Weltraumverteidigung. Kontinuierliche Verbesserungen der Störfestigkeit und der M-Code-GPS-Technologien sowie der zunehmende Fokus auf elektronische Kampfführung und integrierte Gefechtsfeldkommunikationssysteme fördern weiterhin das Wachstum des Marktes für militärische GPS-Empfänger. Darüber hinaus stärkt die Präsenz großer Rüstungsunternehmen und einer fortschrittlichen Satelliteninfrastruktur die führende Rolle Nordamerikas bei der Innovation und dem Einsatz militärischer GPS-Systeme.

Die USA sind aufgrund ihrer umfassenden Modernisierungsbemühungen im Verteidigungsbereich und ihrer Führungsrolle beim Aufbau der globalen GPS-Infrastruktur der größte Akteur auf dem nordamerikanischen Markt für militärische GPS-Empfänger. Laut US-Verteidigungsministerium wurden für das Haushaltsjahr 2025 849,8 Milliarden US-Dollar für das Verteidigungsministerium beantragt. Die US-Weltraumstreitkräfte betreiben eine Konstellation von 31 GPS-Satelliten, die weltweit Positions-, Navigations- und Zeitdienste bereitstellen. Darüber hinaus berichtete das US Government Accountability Office (GAO), dass die geschätzten Gesamtkosten für das Programm „GPS Next Generation Operational Control System (OCX)“ auf 7,6 Milliarden US-Dollar gestiegen sind. Starke Investitionen in moderne Kampfflugzeuge, autonome Verteidigungssysteme und Fähigkeiten zur elektronischen Kampfführung steigern die Nachfrage nach sicheren und störungsresistenten militärischen GPS-Empfängern im ganzen Land weiter an.

Kanada verzeichnet ein stetiges Wachstum auf dem Markt für militärische GPS-Empfänger, da das Land seine Verteidigungsmodernisierung und die Interoperabilitätsinitiativen der NATO verstärkt. Laut dem kanadischen Verteidigungsministerium (Government of Canada – National Defence) hat Kanada Investitionen in Höhe von 8,1 Milliarden US-Dollar über fünf Jahre ab 2024/25 angekündigt, um die Verteidigungsbereitschaft und die militärischen Fähigkeiten zu verbessern. Die Regierung gab außerdem bekannt, dass die Verteidigungsausgaben im Rahmen ihrer aktualisierten Verteidigungspolitik bis 2029/30 voraussichtlich auf 1,76 % des BIP steigen werden. Darüber hinaus plant die kanadische Regierung, im Rahmen ihrer Verteidigungsstrategie „Our North, Strong and Free“ über 20 Jahre 73 Milliarden US-Dollar in die Modernisierung der militärischen Infrastruktur und Verteidigungstechnologien zu investieren. Die zunehmende Beschaffung moderner Kampfflugzeuge, Überwachungssysteme und Ausrüstung für die Arktis-Sicherheit dürfte die verstärkte Nutzung sicherer militärischer GPS-Empfänger in den kanadischen Streitkräften unterstützen.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für militärische GPS-Empfänger im asiatisch-pazifischen Raum verzeichnet aufgrund steigender Verteidigungsausgaben, regionaler Sicherheitsspannungen und rasanter Militärmodernisierungsprogramme das schnellste Wachstum weltweit. Länder wie China, Indien, Japan, Südkorea und Australien investieren massiv in sichere, störungsresistente GNSS-Technologien für Raketen, Drohnen, Marinesysteme und gepanzerte Fahrzeuge. Die zunehmende Verbreitung einheimischer Navigationssysteme beschleunigt die Nachfrage nach fortschrittlichen militärischen Empfängern zusätzlich. Das Wachstum wird außerdem durch die wachsenden Fähigkeiten zur elektronischen Kampfführung und den Bedarf an präzisionsgelenkten Operationen im gesamten Indopazifikraum begünstigt.

Der chinesische Markt für militärische GPS-Empfänger wächst rasant aufgrund hoher Investitionen in die Modernisierung der Verteidigung und des eigenen BeiDou-Navigationssatellitensystems. Die Volksbefreiungsarmee setzt verstärkt auf hochentwickelte, störungs- und manipulationssichere GNSS-Empfänger für Raketen, Drohnen, Flugzeuge und Marineplattformen. Der asiatisch-pazifische Raum ist derzeit die am schnellsten wachsende Region für militärische GPS/GNSS-Systeme, wobei China durch seine Programme für Präzisionsschläge und netzwerkzentrierte Kriegsführung die regionale Nachfrage anführt. Das Land fördert zudem seine Unabhängigkeit, indem es die Abhängigkeit vom US-GPS reduziert und die BeiDou-Integration in militärische Ausrüstung ausbaut. Zunehmende geopolitische Spannungen im Indopazifik beschleunigen die Beschaffung und die Investitionen in Forschung und Entwicklung sicherer Navigationstechnologien zusätzlich.

Der Markt für militärische GPS-Empfänger in Indien wächst stetig, da das Land seine Streitkräfte modernisiert und die einheimischen Navigationskapazitäten durch NavIC stärkt. Steigende Verteidigungshaushalte und Programme wie Atmanirbhar Bharat treiben die Nachfrage nach sicheren GNSS-Empfängern für Heer, Marine und Luftwaffe an. Indien integriert zunehmend NavIC-fähige Systeme in Raketen, Drohnen, Fahrzeuge und Gefechtsfeldkommunikationsnetze, um die Abhängigkeit von ausländischen GPS-Diensten zu verringern. Jüngste Satellitenstarts und Modernisierungen der NavIC-Konstellation dürften die Zuverlässigkeit verbessern und eine breitere militärische Nutzung fördern. Grenzsicherheitsbedenken gegenüber China und Pakistan sowie der Bedarf an präzisionsgelenkten Systemen tragen weiterhin zum langfristigen Wachstum des Marktes für militärische GPS-Empfänger bei.

Einblicke in den europäischen Markt

Der europäische Markt für militärische GPS-Empfänger wächst stetig, da die NATO-Staaten angesichts anhaltender geopolitischer Spannungen ihre Verteidigungsausgaben erhöhen und die Interoperabilität auf dem Gefechtsfeld stärken. Länder wie Deutschland, Frankreich und Großbritannien rüsten ihre Militärplattformen mit Dual-Mode-GPS- und Galileo-fähigen Empfängern auf, die eine sichere und störungsresistente Navigation ermöglichen. Der Konflikt zwischen Russland und der Ukraine hat die Investitionen in elektronische Kampfführung, verschlüsselte Positionierungssysteme und robuste Kommunikationsnetze beschleunigt. Europäische Programme zur Modernisierung der Verteidigung und die zunehmende Beschaffung fortschrittlicher Land-, Luft- und Seestreitkräfte werden voraussichtlich weiterhin das langfristige Marktwachstum in der Region vorantreiben.

Der Markt für militärische GPS-Empfänger in Deutschland wächst stetig. Grund dafür sind die umfangreichen Modernisierungsprogramme der Bundeswehr und die gestiegenen Verteidigungsausgaben nach dem Konflikt zwischen Russland und der Ukraine. Die Bundesregierung investiert massiv in digitale Gefechtsfeldsysteme, gepanzerte Fahrzeuge, Luftverteidigungssysteme und sichere Navigationstechnologien gemäß NATO-Standards. Die Nachfrage nach störungsresistenten, verschlüsselten und multikonstellationsfähigen GNSS-Empfängern, die mit GPS und dem europäischen Galileo-System kompatibel sind, steigt. Deutschlands Fokus auf netzwerkzentrierte Kriegsführung und den Aufbau eigener europäischer Verteidigungskapazitäten fördert zudem die heimische Produktion und Forschung und Entwicklung fortschrittlicher militärischer Navigationssysteme.

Der britische Markt für militärische GPS-Empfänger wächst dank laufender Modernisierungsinitiativen der Royal Navy, der British Army und der Royal Air Force. Steigende Investitionen in autonome Systeme, Drohnen, präzisionsgelenkte Waffen und die Widerstandsfähigkeit gegen elektronische Kampfführung treiben die Nachfrage nach sicheren GPS/GNSS-Empfängern mit Anti-Spoofing-Funktionen an. Großbritannien legt zudem, insbesondere nach dem Brexit, der den Fokus auf die Entwicklung heimischer Verteidigungstechnologien verstärkt hat, Wert auf souveräne und NATO-interoperable Navigationstechnologien. Die Integration von GPS mit Galileo und fortschrittlichen Gefechtsfeldkommunikationssystemen dürfte das langfristige Wachstum des Marktes für militärische GPS-Empfänger im Land weiter stärken.

Wichtigste Akteure auf dem Markt für militärische GPS-Empfänger:

- RTX Corporation (USA)

- Lockheed Martin (USA)

- Northrop Grumman (USA)

- L3Harris Technologies (USA)

- BAE Systems (UK)

- Thales-Gruppe (Frankreich)

- Honeywell International (USA)

- Collins Aerospace (USA)

- Safran Electronics & Defense (Frankreich)

- Elbit Systems (Israel)

- General Dynamics (USA)

- Leonardo SpA (Italien)

- Israel Aerospace Industries (Israel)

- Garmin (Schweiz)

- Trimble Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die RTX Corporation ist ein führendes Verteidigungstechnologieunternehmen, das fortschrittliche militärische GPS- und Navigationslösungen für Raketensysteme, Flugzeuge und Gefechtsplattformen anbietet. Das Unternehmen konzentriert sich insbesondere auf störungsresistente und sichere Positionierungstechnologien zur Unterstützung moderner Kampfeinsätze. Seine Verteidigungssparten arbeiten eng mit dem US-Verteidigungsministerium und verbündeten Nationen an Programmen für präzisionsgelenkte Waffensysteme zusammen. Kontinuierliche Investitionen in Forschung und Entwicklung sowie die Integration von Fähigkeiten zur elektronischen Kampfführung stärken die Position des Unternehmens auf dem globalen Markt für militärische GPS-Empfänger.

- Lockheed Martin spielt mit seinen fortschrittlichen Verteidigungselektronik- und Navigationssystemen eine bedeutende Rolle auf dem Markt für militärische GPS-Empfänger. Das Unternehmen integriert sichere GPS-Technologien in Kampfflugzeuge, Raketenabwehrsysteme, Marineplattformen und Raumfahrtprogramme. Sein starkes Portfolio an Lösungen für Präzisionsschläge und netzwerkzentrierte Kriegsführung deckt den weltweit wachsenden Verteidigungsbedarf. Langfristige Regierungsaufträge und Modernisierungsprogramme treiben die Marktexpansion weiter voran.

- Northrop Grumman entwickelt leistungsstarke militärische Navigations- und Positionierungssysteme für sichere und robuste Gefechtsfeldoperationen. Das Unternehmen ist spezialisiert auf manipulationssichere GPS-Empfänger und fortschrittliche Avionik für unbemannte Systeme, Flugzeuge und Verteidigungsplattformen. Es profitiert von weltweit steigenden Investitionen in elektronische Kampfführung und autonome Militärtechnologien. Starke Partnerschaften mit Verteidigungsbehörden und kontinuierliche Innovationen stärken seine Wettbewerbsposition.

- Die Thales-Gruppe ist ein führendes europäisches Verteidigungsunternehmen, das GNSS- und sichere Navigationssysteme in Militärqualität für Luft-, Land- und Seestreitkräfte anbietet. Das Unternehmen legt besonderen Wert auf Cybersicherheit, verschlüsselte Positionsbestimmung und Interoperabilität mit NATO- und Galileo-basierten Systemen. Seine fortschrittlichen Lösungen unterstützen die Modernisierung der europäischen Verteidigung und decken den wachsenden Bedarf an robuster Gefechtsfeldkommunikation. Die Expansion im Bereich der elektronischen Kampfführung und Verteidigungselektronik hat die globale Präsenz des Unternehmens weiter gestärkt.

- BAE Systems bietet hochentwickelte militärische GPS-Empfänger und Navigationstechnologien für Kampffahrzeuge, Flugzeuge und maritime Verteidigungssysteme. Das Unternehmen konzentriert sich auf sichere und störungsresistente Positionierungslösungen zur Steigerung der operativen Effektivität in umkämpften Gebieten. Steigende Investitionen in die Modernisierung der Verteidigung und Programme zur elektronischen Kampfführung fördern das weltweite Geschäftswachstum. Die Zusammenarbeit mit NATO-Verbündeten und staatlichen Verteidigungsbehörden erweitert kontinuierlich die Marktchancen.

Nachfolgend die Liste der wichtigsten Akteure auf dem globalen Markt für militärische GPS-Empfänger:

Die wichtigsten Akteure im Markt für militärische GPS-Empfänger treiben das Wachstum durch kontinuierliche Investitionen in Störfestigkeit, Manipulationsschutz und verschlüsselte Navigationstechnologien voran, um die Zuverlässigkeit im Gefecht zu verbessern. Unternehmen entwickeln Multi-Konstellations-GNSS-Empfänger, die mit GPS-, Galileo-, BeiDou- und NavIC-Systemen kompatibel sind und so eine höhere Positionsgenauigkeit und operative Ausfallsicherheit ermöglichen. Strategische Partnerschaften mit Verteidigungsbehörden und militärischen Modernisierungsprogrammen beschleunigen zudem die Produkteinführung auf Luft-, Land- und Seeplattformen. Darüber hinaus fördert die steigende Nachfrage nach autonomen Drohnen, präzisionsgelenkten Waffensystemen und netzwerkzentrierten Kriegsführungssystemen Innovationen bei kompakten, robusten Empfängern. Führende Unternehmen bauen ihre Marktpräsenz im Bereich militärischer GPS-Empfänger durch Verteidigungsaufträge, Forschungs- und Entwicklungsinitiativen sowie die Integration von KI und Funktionen zum Schutz vor elektronischer Kampfführung in Navigationssysteme weiter aus.

Unternehmenslandschaft des globalen Marktes für militärische GPS-Empfänger:

Neueste Entwicklungen

- Im April 2026 haben Lockheed Martin und die US-amerikanische Weltraumstreitkraft (United States Space Force) die GPS-Konstellation mit dem erfolgreichen Start von GPS III Space Vehicle 10 (SV10), dem letzten Satelliten der GPS-III-Serie, auf ein neues Leistungsniveau gehoben. Der SV10-Satellit führt wichtige Verbesserungen hinsichtlich Genauigkeit und Ausfallsicherheit des GPS-Netzwerks ein, darunter eine experimentelle optische Querverbindung. Diese Nutzlast demonstriert die optische Kommunikation zwischen Satelliten im Weltraum und ermöglicht ihnen den direkten Datenaustausch, ohne ausschließlich auf Bodenstationen angewiesen zu sein. Durch die Kommunikation zwischen Satelliten im Orbit sollen diese optischen Querverbindungen die Betriebssicherheit der Konstellation deutlich erhöhen, die Effizienz des Datenflusses verbessern und die nächste Generation robusterer und vernetzterer GPS-Funktionen unterstützen.

- Report ID: 7134

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2037

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.