Marktausblick für medizinische Stromversorgungen:

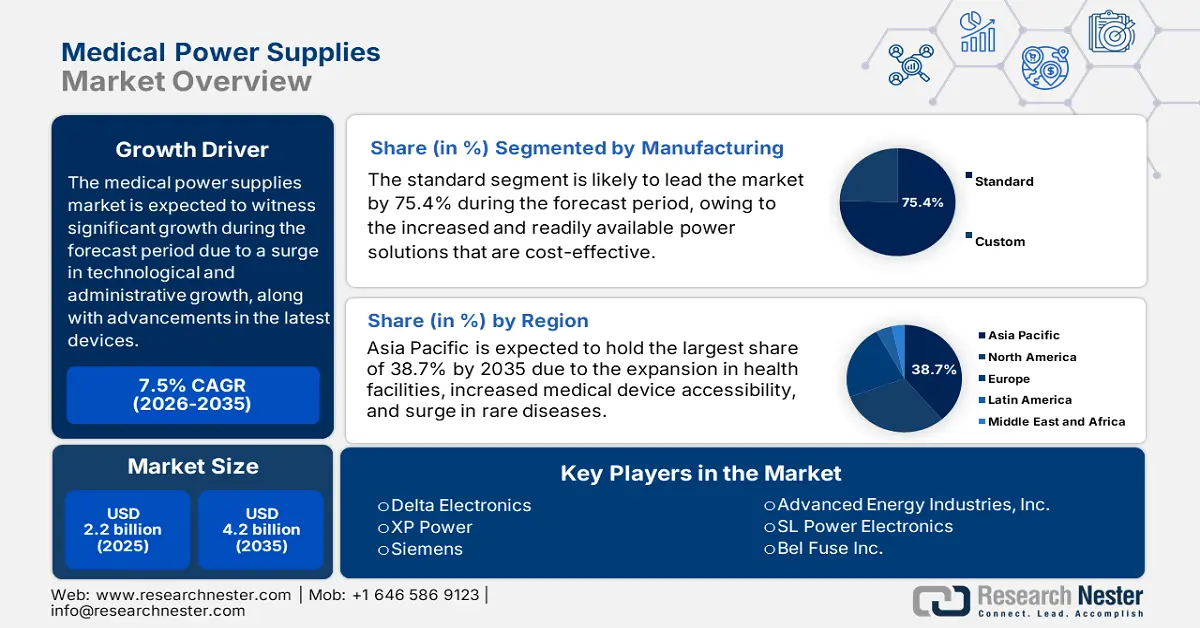

Der Markt für medizinische Stromversorgungen hatte 2025 ein Volumen von 2,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 4,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für medizinische Stromversorgungen auf 2,3 Milliarden US-Dollar geschätzt.

Der internationale Markt verzeichnet ein starkes Wachstum, das auf eine Kombination aus regulatorischen, demografischen und technologischen Faktoren zurückzuführen ist, die ihn nicht nur erweitern, sondern auch schrittweise umgestalten. Innovationen im Medizintechnikbereich, technologischer Fortschritt, plötzliche demografische Veränderungen und Paradigmenwechsel im Gesundheitswesen sind einige der Faktoren, die sich positiv auf den Gesamtmarkt auswirken. Laut einem Artikel der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 gibt es weltweit über zwei Millionen verschiedene Arten von Medizinprodukten, die sich in über 7.000 generische Produktgruppen einteilen lassen und der Behandlung verschiedener Krankheiten dienen.

Darüber hinaus treiben die Einhaltung von Sicherheitsstandards, strenge administrative Richtlinien sowie der Ausbau der Gesundheitsinfrastruktur und die regionale Entwicklung die Medizintechnikbranche weltweit an. So strebt die indische Medizintechnikbranche gemäß der Nationalen Medizinproduktepolitik 2023 ein beschleunigtes Wachstum an, indem sie eine patientenorientierte Strategie verfolgt, um den Gesundheitsbedarf der Patienten durch die Schaffung eines fortschrittlichen und international wettbewerbsfähigen Sektors zu decken. Ziel dieser Politik ist es außerdem, den Markt zu einem der führenden Akteure in der Weiterentwicklung und Innovation von Medizinprodukten zu machen und in den kommenden 25 Jahren einen Marktanteil von 10 bis 12 % am globalen Markt zu erreichen, um so optimale Wachstumsbedingungen zu schaffen.

Markt für medizinische Stromversorgungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Robotersysteme und die zunehmende Verbreitung minimalinvasiver Chirurgie (MIS): Die Vorteile von Robotersystemen für minimalinvasive Eingriffe, die Chirurgen durch effektive Kontrolle, Präzision und verbesserte Visualisierung durch kleine Schnitte ermöglichen, treiben den globalen Markt für medizinische Stromversorgungssysteme maßgeblich an. Laut einem im Juni 2025 von der NLM veröffentlichten Artikel verkürzen KI-gestützte Roboteroperationen die Operationsdauer um 25 % und reduzieren intraoperative Komplikationen um 30 %. Der NLM-Artikel vom Januar 2025 stellt zudem fest, dass die MIS-Rate bei roboterassistierter Chirurgie (RAS) von 56,1 % auf 57,0 % gestiegen ist, während sie bei RAS in Krankenhäusern von 60,5 % auf 65,8 % zunahm und somit das Marktpotenzial insgesamt widerspiegelt.

- Steigende Nachfrage nach Cybersicherheit: Diese ist unerlässlich, um sensible Patientendaten vor schädlichen Zugriffen zu schützen und die Verfügbarkeit und Integrität medizinischer Aufzeichnungen zu gewährleisten. Dies trägt maßgeblich zur internationalen Weiterentwicklung des Sektors für medizinische Stromversorgung bei. Ein Bericht vom Dezember 2023 zeigt, dass 53 % der vernetzten medizinischen Geräte sowie anderer IoT-Geräte, insbesondere in Krankenhäusern, kritische Sicherheitslücken aufweisen. Darüber hinaus wurden bei schätzungsweise einem Drittel der IoT-Geräte im Gesundheitswesen schwerwiegende Risiken identifiziert, die potenziell die Gerätefunktion und den Betrieb beeinträchtigen und somit die Nachfrage nach Cybersicherheit für medizinische Geräte erhöhen.

- Künstliche Intelligenz (KI) gewinnt im Gesundheitswesen zunehmend an Bedeutung, um Behandlung und Diagnostik zu optimieren, personalisierte Medizin zu ermöglichen, administrative Aufgaben zu vereinfachen und die Arzneimittelforschung zu beschleunigen. Ein Artikel der National Library of Medicine (NLM) vom August 2022 basiert auf einer klinischen Studie mit 789 Teilnehmern. Die Studie ergab, dass 65 % der Befragten mit KI-Anwendungen in klinischen Studien gut vertraut waren, 10 bis 30 % KI bereits nutzten und 74,2 % über unzureichende Kenntnisse verfügten. Dies unterstreicht die Notwendigkeit, das Bewusstsein für KI zu schärfen, um den Markt weltweit voranzubringen.

Die Inzidenzrate von Infektionskrankheiten im Jahr 2025 wird den Markt bestimmen.

Ausbruchsname | Gemeldet | Fälle | Todesfälle | CFR (%) |

Atemwegsinfektionen | ||||

Grippe | 771 | 3.285.450 | 577.523 | 17,5 |

MERS-CoV | 305 | 6.418 | 1.793 | 27,9 |

Durch Vektoren übertragene Infektionen | ||||

Gelbfieber | 164 | 779.323 | 3.434 | 0,4 |

Dengue | 73 | 12.977.361 | 12.327 | 0,1 |

durch Wasser oder Lebensmittel übertragene Infektionen | ||||

Cholera | 289 | 4.904.288 | 149.988 | 3.0 |

Poliovirus | 112 | 5.569 | 91 | 1.6 |

Infektionen durch direkten Kontakt | ||||

Ebola | 342 | 226.701 | 142.813 | 63,0 |

Lassa-Fieber | 44 | 8.934 | 1.617 | 18.1 |

Andere Infektionsausbrüche | ||||

Meningitis | 178 | 609.772 | 60.299 | 9,8 |

Hämorrhagisches Fieber | 68 | 8.095 | 5.151 | 63,6 |

Quelle: NLM, Mai 2025

Luftpumpen – Export- und Importdaten 2023

Länder/Komponenten | Export | Import |

China | 23 Milliarden US-Dollar | 5,2 Milliarden US-Dollar |

Deutschland | 10,5 Milliarden US-Dollar | 5,9 Milliarden US-Dollar |

UNS | 7,7 Milliarden US-Dollar | 14,7 Milliarden US-Dollar |

Welthandel | 89,4 Milliarden US-Dollar | |

Welthandelsanteil | 0,4 % | |

Produktkomplexität | 1.1 | |

Exportwachstum | 1,1 % | |

Quelle: OECD, August 2025

Herausforderungen

- Reformen zur Kostendämpfung und staatlicher Preisdruck: Die nationalen Gesundheitssysteme, insbesondere in Europa, haben ihre Kaufkraft durch föderale Ausschreibungsverfahren genutzt, die niedrige Kosten priorisieren. Zudem bewerten Behörden wie die deutsche GBA den klinischen Nutzen neuester Technologien. Weisen diese positive Patientenergebnisse nach, unterliegen sie einem verschärften Preiswettbewerb, was das Wachstum des Marktes für medizinische Stromversorgungen international bremst. Dies führt zu einem Paradoxon: Hersteller investieren aktiv in höhere Effizienz, um die Forschungs- und Entwicklungskosten zu amortisieren.

- Strenge Kontrollen der Kostenträger und Erstattungshürden: Die Erstattungspraxis stellt ein erhebliches und indirektes Hindernis dar. Institutionen wie die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) erstatten insbesondere vollständige medizinische Verfahren oder Geräte. Der Erfolg des Herstellers hängt daher maßgeblich von der Fähigkeit des Medizinprodukteherstellers ab, eine angemessene Erstattung für das Endprodukt zu erzielen. Darüber hinaus fördert der Fokus der Kostenträger auf die Bezahlbarkeit des gesamten Behandlungspfads die Weiterentwicklung von Komponenten, die jedoch häufig durch erhebliche Anreize für Medizinproduktehersteller, diese nicht umzusetzen, unterbewertet wird.

Marktgröße und Prognose für medizinische Stromversorgungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

2,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Stromversorgungen:

Analyse des Fertigungssegments

Basierend auf der Fertigung wird erwartet, dass das Standardsegment im Markt für medizinische Stromversorgungen bis Ende 2035 mit 75,4 % den größten Marktanteil erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf die hohe Nachfrage nach sofort verfügbaren, kostengünstigen und zuverlässigen Stromversorgungslösungen zurückzuführen, die in einer Vielzahl medizinischer Geräte, darunter Patientenmonitore und diagnostische Bildgebungssysteme, eingesetzt werden. Darüber hinaus wird die Marktführerschaft dieses Segments durch Skaleneffekte gestützt, die es den Herstellern ermöglichen, die Einhaltung universeller Sicherheitsvorschriften wie IEC 60601-1 zu gewährleisten und wettbewerbsfähige Preise anzubieten, wodurch eine umfassende Anwendbarkeit sichergestellt wird.

Architektursegmentanalyse

Aufgrund der Architektur wird erwartet, dass das Segment der eingebetteten Systeme im Markt für medizinische Stromversorgungen im Prognosezeitraum den zweitgrößten Marktanteil einnehmen wird. Dieses Segment profitiert maßgeblich von technologischen Innovationen, die eine optimale Versorgung, insbesondere älterer Menschen und schwer kranker Patienten, ermöglichen. In diesem Zusammenhang prognostiziert die WHO in einem NLM-Artikel vom Dezember 2022 einen Anstieg des weltweiten Bevölkerungsanteils der über 60-Jährigen von 12 % auf 22 % bis Ende 2050. Aufgrund dieses Wachstums konzentrieren sich gesundheits- und medizintechnische Entwicklungen verstärkt auf die Patientenüberwachung im Krankenhaus und zu Hause, was von besonderer Bedeutung ist.

Technologiesegmentanalyse

Technologisch gesehen wird das Segment der AC/DC-Netzteile im Markt für medizinische Stromversorgungen bis zum Ende des Prognosezeitraums voraussichtlich den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Segments wird maßgeblich durch die Abhängigkeit der Patienten von elektrischen Geräten und Anlagen sowie durch Investitionen in erneuerbare Energien getrieben, die sich wiederum für den Einsatz im Gesundheitswesen eignen. Laut einem im November 2022 von Energy Reports veröffentlichten Bericht liegt der mittlere Wirkungsgrad von AC/DC-Wandlern für LEDs bei 92,2 % bzw. 88,8 %, was wesentlich zur Entwicklung dieses Segments beiträgt. Darüber hinaus wächst der Markt für DC/AC-Wechselrichter aufgrund der rasanten Urbanisierung und der zunehmenden Nutzung erneuerbarer Energien kontinuierlich und eignet sich daher für medizinische Stromversorgungen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Herstellung |

|

Architektur |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Leistungsbereich |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Stromversorgungen – Regionale Analyse

Einblicke in den APAC-Markt

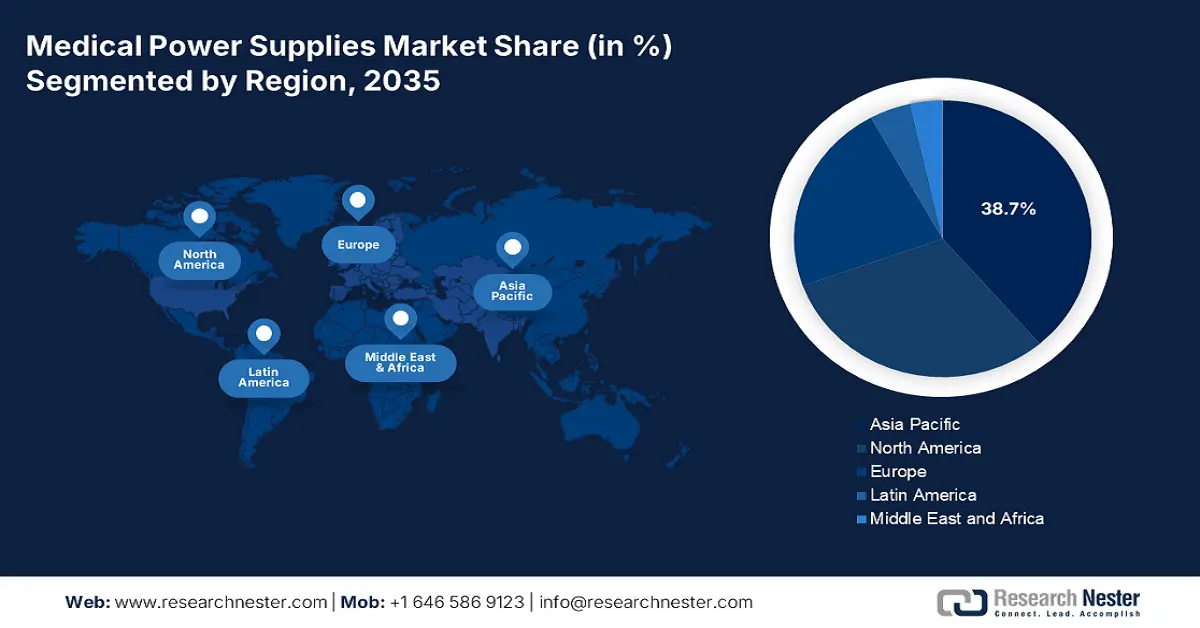

Im Markt für medizinische Stromversorgungen wird der asiatisch-pazifische Raum bis Ende 2035 voraussichtlich mit 38,7 % den größten Anteil erreichen. Diese starke Marktpräsenz ist maßgeblich auf den Ausbau der Gesundheits- und medizinischen Infrastruktur, das Wachstum der Mittelschicht, die verbesserte Zugänglichkeit der Gesundheitsversorgung, die Präsenz von Medizintourismuszentren und die Zunahme chronischer Erkrankungen zurückzuführen. So leiden beispielsweise laut einem 2023 von JAMDA veröffentlichten Artikel 81,1 % der Erwachsenen in China an mindestens einer häufigen chronischen Erkrankung, was 179,9 Millionen Menschen entspricht. Darüber hinaus weisen 37,1 % der Bevölkerung in Nordostchina und 14,8 % in Südchina einen Anstieg von Herz-Kreislauf-Erkrankungen auf, was ein enormes Wachstumspotenzial für den Markt eröffnet.

Der Markt in China gewinnt zunehmend an Bedeutung, bedingt durch die staatliche Förderung der technologischen Eigenversorgung, steigende Nachfrage nach Medizinprodukten, zentralisierte Beschaffung, die wachsende Zahl älterer Menschen und die Dominanz großer regionaler OEMs. Darüber hinaus beflügelt die kontinuierliche Innovation bei Medizinprodukten, insbesondere im Bereich der Onkologie, das Marktwachstum. Laut einem NLM-Artikel vom Juli 2023 belaufen sich die durchschnittlichen Kosten für klinische Studien eines fortgeschrittenen Medikaments auf 33,4 Millionen US-Dollar, während die durchschnittliche Dauer des Medikamentenentwicklungszyklus bei etwa 13,5 Jahren und die Durchführung klinischer Studien bei 8 Jahren liegt. Dies schafft optimistische Aussichten für den Gesamtmarkt und stärkt dessen Präsenz und Nachfrage in China.

Der Markt für medizinische Stromversorgungen in Indien entwickelt sich aufgrund staatlicher Gesundheitsstrategien, des produktionsbezogenen Anreizprogramms (PLI), der starken Marktfragmentierung und Innovationen im Gesundheitswesen. Laut einem Artikel der Observer Research Foundation vom Juli 2025 wird der Markt für Medizinprodukte in Indien bis Ende 2030 voraussichtlich von 11 Milliarden US-Dollar auf 50 Milliarden US-Dollar wachsen. Darüber hinaus hat die Regierung den Entwurf des Gesetzes über neue Arzneimittel, Medizinprodukte und Kosmetika 2022 sowie die Nationale Medizinproduktepolitik 2023 eingebracht, um Hindernisse im Gesundheitssystem abzubauen und ein investorenfreundliches Umfeld zu schaffen, das das Marktwachstum im Land fördert.

Röntgengeräte 2023 Export und Import

Länder | Export | Import |

China | 172.000 USD | 49,1 Millionen US-Dollar |

Japan | 115.000 USD | 20,1 Millionen US-Dollar |

Indonesien | 330.000 USD | 60.000 USD |

Malaysia | 37.400 USD | 90.500 USD |

Singapur | 22.200 USD | - |

Indonesien | - | 60.000 USD |

Südkorea | - | 565.000 USD |

Quelle: OECD, August 2025

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für medizinische Stromversorgungen sein. Die starke Marktpräsenz in der Region wird maßgeblich durch strenge regulatorische Rahmenbedingungen, das EU4Health-Programm, eine kohärente Finanzierung, den Druck der Kreislaufwirtschaft, den Green Deal und steigende Preise aufgrund nationaler Ausschreibungssysteme begünstigt. Laut einem EIB-Artikel aus dem Jahr 2025 wurden bis 2024 schätzungsweise 1,9 Milliarden Euro für die Bereiche Biowissenschaften und Gesundheit bereitgestellt, wodurch über 7 Millionen Menschen in der Region Zugang zu verbesserter Gesundheitsversorgung und medizinischen Dienstleistungen erhalten. Darüber hinaus ist die internationale Partnerschaft unerlässlich, um Fortschritte im Gesundheitswesen zu erzielen und die UN-Nachhaltigkeitsziele zu erreichen, was den Markt in der gesamten Region weiter ankurbelt.

Der Markt für medizinische Stromversorgungen in Deutschland gewinnt aufgrund der dominanten Stellung der Hersteller und ihrer Produktionszentren, der frühzeitigen Implementierung fortschrittlicher Technologien, eines soliden Erstattungssystems für den Therapiefortschritt und eines zentralisierten Entscheidungssystems zunehmend an Bedeutung. Wie im Artikel „Deutschland“ vom Mai 2025 erwähnt, wurden 2023 fast drei Viertel der 30 Medikamente mit den neuesten Wirkstoffen in Deutschland eingeführt, während fast 400 biotechnologische Arzneimittel mit mehr als 350 Wirkstoffen ebenfalls zugelassen wurden. Dies wirkte sich positiv auf Bioreaktoren, Filtrationsanlagen und Chromatographiesysteme aus, die den Gesamtmarkt bedienen.

Der Markt für medizinische Stromversorgungen in Großbritannien wächst aufgrund des Einheitskrankenversicherungssystems mit zentralisierter Beschaffungsstelle, der regulatorischen Autonomie nach dem Brexit, des strategischen Fokus auf Forschung und Entwicklung sowie der Biowissenschaften und eines starken akademisch-industriellen Komplexes. Laut dem ITA-Datenbericht vom November 2023 erwirtschaftete die Medizintechnikbranche des Landes einen Jahresumsatz von fast 33 Milliarden US-Dollar. Darüber hinaus deckt der öffentlich finanzierte National Health Service (NHS) schätzungsweise 86 % der Gesundheitsversorgung des Landes ab und bietet somit ideale Voraussetzungen für das Marktwachstum.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für medizinische Stromversorgungen bis zum Ende des Prognosezeitraums voraussichtlich einen beträchtlichen Anteil ausmachen. Das Marktwachstum in der Region wird maßgeblich durch strenge regulatorische Richtlinien, steigende Gesundheitsausgaben, moderne Gesundheitseinrichtungen, die starke Präsenz namhafter Marktteilnehmer und die alternde Bevölkerung angetrieben. Laut einem im April 2025 von der AMA veröffentlichten Datenbericht stiegen die Gesundheitsausgaben in den USA bis 2023 um 7,5 % auf 4,9 Billionen US-Dollar. Dieses Wachstum stellt einen deutlichen Anstieg gegenüber den 4,6 % im Jahr 2022 dar. Darüber hinaus betrug der Anteil des Gesundheitswesens am Bruttoinlandsprodukt (BIP) 17,6 %, was den Markt in der gesamten Region zusätzlich beflügelte.

Der US- Markt wächst signifikant, was auf die regionale Vormachtstellung der USA, bestehende Erstattungsprogramme wie Medicaid und Medicare, Risikokapitalfinanzierung, private Investitionen, öffentliche Aufträge des Bundes und des Verteidigungsministeriums sowie das Rechtsumfeld zurückzuführen ist. Darüber hinaus bietet die Data and Systems Group (DSG) des Center for Medicaid and CHIP Services (CMCS) den Erstattungsbehörden umfassende Beratung, technische Unterstützung, Finanzierung und Aufsicht. Laut dem Regierungsdokument „Medicaid 2025“ beträgt der Bundesanteil für Betrieb und Weiterentwicklung des staatlichen Systems jährlich 5 Milliarden US-Dollar und trägt so maßgeblich zum Marktwachstum in den USA bei.

Der Markt für medizinische Stromversorgungen in Kanada wächst aufgrund dezentraler Gesundheitssysteme, des zunehmenden Kostenbewusstseins, ländlicher Gesundheitseinrichtungen, intensiver Forschung im Bereich der öffentlichen Gesundheit, staatlicher Förderung und eines regionalen Marktes. Laut einem Artikel der ITA vom November 2023 betrug der Markt für Medizinprodukte rund 6,8 Milliarden US-Dollar und soll bis Ende 2028 um 5,4 % wachsen. Die gesamten Gesundheitsausgaben des Landes beliefen sich im selben Jahr auf schätzungsweise 331 Milliarden kanadische Dollar, was sich positiv auf den Gesamtmarkt auswirkt.

Gesundheitsausgaben in Nordamerika im Jahr 2023

Komponenten (aktuelle Preise und kaufkraftbereinigte Preise) | US (USD) | Kanada (USD) |

BIP pro Kopf | 82.697 | 64.440 |

Gesundheitsausgaben pro Kopf | 13.432 | 7.013 |

Laufende Ausgaben | 12.742 (2022) | 6.845 (2022) |

Gesundheitsausgaben in % des BIP | 16,7 % | 11,2 % |

Kumulative prozentuale Veränderung des jährlichen BIP und der Gesundheitsausgaben pro Kopf | 43,6 % | 51,0 % |

Durchschnittliche jährliche Wachstumsrate der Gesundheitsausgaben pro Kopf | 4,1 % | 6,7 % |

Quelle: Health System Tracker, April 2025

Wichtige Akteure auf dem Markt für medizinische Stromversorgungen:

- Delta Electronics (Taiwan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- XP Power (Singapur)

- Siemens (Deutschland)

- Advanced Energy Industries, Inc. (USA)

- SL Power Electronics (USA)

- Bel Fuse Inc. (USA)

- FRIWO Gerätebau GmbH (Deutschland)

- Astrodyne TDI (USA)

- CUI Inc. (USA)

- Traco Power (Schweiz)

- Mean Well (Taiwan)

- Vicor Corporation (USA)

- Ericsson Leistungsmodule (Schweden)

- Delta Electronics (Taiwan)

- XP Power (Singapur)

Der internationale Markt ist zunehmend konsolidiert und durch einen starken Wettbewerb zwischen großen Elektronikkonzernen und spezialisierten Nischenanbietern gekennzeichnet. Bemerkenswerte strategische Ansätze, darunter ein starker Fokus auf Forschung und Entwicklung für höhere Effizienz und Miniaturisierung, nutzen häufig Halbleiter mit breiter Bandlücke wie SiC und GaN. Gleichzeitig integrieren Unternehmen verstärkt Partnerschaften und strategische Akquisitionen, um ihre geografische Reichweite und ihr Produktportfolio, insbesondere im wachstumsstarken asiatisch-pazifischen Markt, auszubauen. Darüber hinaus investieren führende Anbieter in Mehrwert- und Anpassungsdienstleistungen und bieten anwendungsspezifische sowie vorzertifizierte Lösungen an, um den regulatorischen Aufwand und die Markteinführungszeit für ihre OEM-Kunden zu reduzieren und sich so für den Gesamtmarkt zu positionieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Februar 2025 erwarb Arterex erfolgreich Adroiy USA Inc., um die Bereiche Medizintechnikfertigung, Bearbeitungskapazitäten sowie Metallverarbeitung durch Spezialisierung auf vollständig verpackte und montierte Medizinprodukte effektiv auszubauen.

- Im Oktober 2024 war Philips eine der treibenden Kräfte, auf deren Grundlage die Health Finance Coalition (HFC) und AfricInvest die letzte Finanzierungsrunde für den Transform Health Fund (THF) erfolgreich abschließen konnten, um die Lücke für kleine und mittlere Unternehmen (KMU) im afrikanischen Gesundheitswesen zu schließen.

- Report ID: 8122

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.