Marktausblick für medizinische Netzwerklösungen:

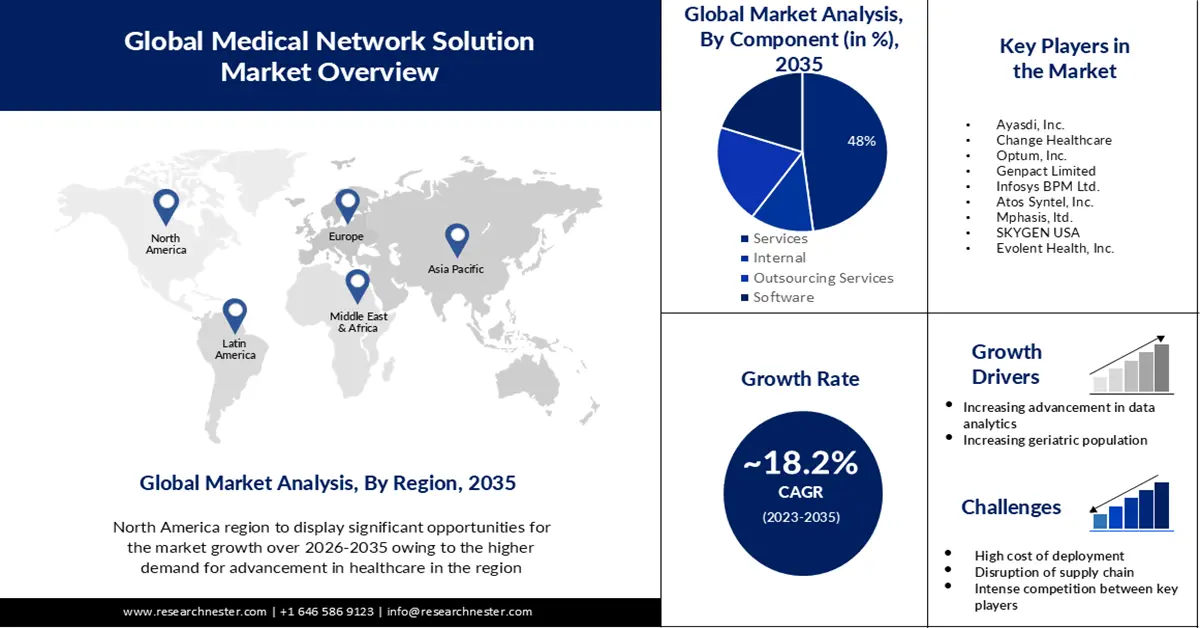

Der Markt für medizinische Netzwerklösungen hatte 2025 ein Volumen von 5,46 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 29,06 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 18,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für medizinische Netzwerklösungen auf 6,35 Milliarden US-Dollar geschätzt.

Die Nachfrage nach Dienstleistungen im Bereich des Netzwerkmanagements von Leistungserbringern, die voraussichtlich das Marktwachstum ankurbeln werden, wird durch die zunehmende Nutzung von Krankenversicherungen zur Deckung medizinischer Kosten wie Behandlungen, Krankenhausaufenthalte und Vorsorgeuntersuchungen gestützt. Im November 2022 veröffentlichte die Indian Brand Equity Foundation einen Bericht zum Versicherungssektor, der eine steigende Anzahl von Versicherungsabschlüssen aufzeigte. Von 2021 bis 2022 stiegen die Nettoprämien für Lebensversicherer in Indien im ersten Jahr um 6,94 % auf 29,54 Milliarden US-Dollar. Laut dem Bericht erhöhten sich die Prämien für Neugeschäft mit Lebensversicherungen im Mai 2021 um 88,64 % von 3,12 Milliarden US-Dollar.

Darüber hinaus helfen medizinische Netzwerklösungen im Falle von Übernahmen, Fusionen oder Expansionen dabei, neue Standorte dieser Organisationen zu vernetzen. Ein wichtiger Wachstumsfaktor für den Markt medizinischer Netzwerklösungen ist daher, dass Gesundheitsorganisationen mit dieser Art von Lösungen deutlich schneller als Einheit agieren können.

Schlüssel Medizinische Netzwerklösung Markteinblicke Zusammenfassung:

Regionale Highlights:

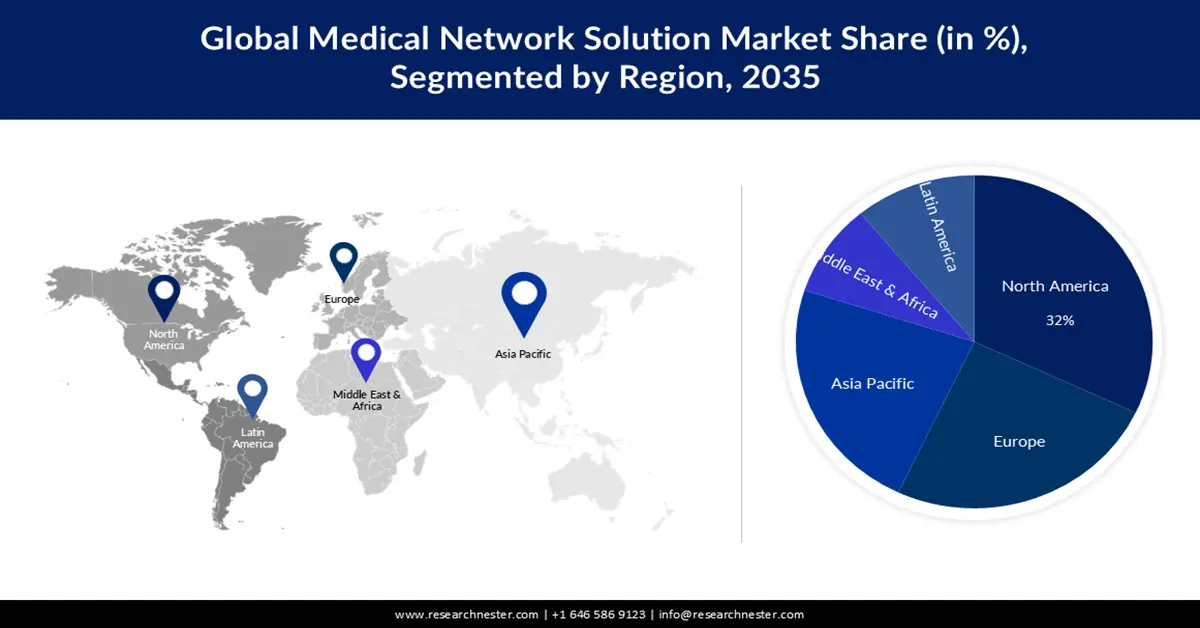

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 32 % am Markt für medizinische Netzwerklösungen erreichen, da die Einführung technologiegestützter Software und elektronischer Patientenakten im Einklang mit den steigenden Gesundheitsausgaben aufgrund der breiteren Integration digitaler Zahlungs- und Managementsysteme zunimmt.

- Es wird erwartet, dass Europa bis 2035 einen Marktanteil von 25 % erreichen wird, da massive Investitionen in Gesundheitstechnologien und die zunehmende Nutzung cloudbasierter IT-Lösungen die regionale Expansion ankurbeln.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das Cloud-Segment im Markt für medizinische Netzwerklösungen einen Anteil von 65 % erreichen wird, was durch die zunehmende Verfügbarkeit von Cloud-Software und die steigende Akzeptanz bei Gesundheitsdienstleistern begünstigt wird.

- Im Zeitraum 2026–2035 wird der Dienstleistungssektor voraussichtlich einen Anteil von 48 % halten, was auf niedrigere Kosten für Gesundheitsdienstleistungen, verbesserte automatische Abrechnungsquoten und gestärkte Beziehungen zu den Leistungserbringern zurückzuführen ist.

Wichtigste Wachstumstrends:

- Umsetzung strenger Bundesvorgaben

- Erweiterte Datenanalyse

Größte Herausforderungen:

- Einschränkungen der IT-Infrastruktur in Entwicklungsländern

Wichtige Akteure: Ayasdi, Inc., Change Healthcare, Optum, Inc., Genpact Limited, Infosys BPM Ltd., Atos Syntel, Inc., Mphasis, ltd., SKYGEN USA.

Global Medizinische Netzwerklösung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,46 Milliarden US-Dollar

- Marktgröße 2026: 6,35 Milliarden US-Dollar

- Prognostizierte Marktgröße: 29,06 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 18,2 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (32 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Brasilien, Südkorea, Singapur, Vereinigte Arabische Emirate

Last updated on : 25 November, 2025

Markt für medizinische Netzwerklösungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Umsetzung strenger Bundesvorgaben – Um Betriebskosten zu senken und gleichzeitig den Leistungsumfang zu verbessern und die Kundenzufriedenheit zu steigern, hat die Umsetzung von Gesundheitsvorschriften wie dem Patientenschutz- und Erschwinglichkeitsgesetz (Patient Protection and Affordable Care Act, ACA), einschließlich der medizinischen und administrativen Schadenquoten, die Kostenträger gezwungen, ihre Versorgungsnetze effektiv zu verwalten. Darüber hinaus sind Versicherer gemäß Regelungen wie der medizinischen Schadenquote (MLR) verpflichtet, 80 bis 85 % für medizinische Versorgung und Maßnahmen zur Verbesserung der Versorgungsqualität aufzuwenden; der verbleibende Anteil kann für Verwaltungskosten verwendet werden. Die Umsetzung strenger Bundesvorschriften, ein wachsender Kundenstamm und die steigende Nachfrage nach reduzierten Betriebs- und Verwaltungskosten führen dazu, dass Kostenträger verstärkt auf das Management ihrer Versorgungsnetze setzen.

Fortgeschrittene Datenanalyse – Aufgrund der Dynamik des Gesundheitswesens stehen Kostenträger vor vielfältigen Herausforderungen bei der Aufrechterhaltung ihrer Versorgungsnetze und der Senkung der Schadenquoten. Daher konzentrieren sie sich zunehmend auf den Einsatz hochmoderner IT-Technologien wie der Datenanalyse. Um die Schadenquoten zu senken, ist es für Kostenträger entscheidend, mithilfe von Datenanalyse bestehende Versicherte zu binden und effektive Versorgungsmanagementprogramme zu implementieren. Kostenträger können Analysen für Clustering, Optimierung, unvoreingenommene prädiktive Modellierung und die Berechnung von Propensity-Scores nutzen. Viele Kostenträger setzen bereits Patientendatenanalyse ein, die Daten umfassend nutzt, statistische und quantitative Analysen ermöglicht und prädiktive Modelle für eine fundiertere Entscheidungsfindung verwendet. Dies verbessert die Leistung in Bereichen wie der Vertragsgestaltung mit Leistungserbringern.

Steigende Patientenzahlen – Die steigenden Patientenzahlen werden das Wachstum des Marktes für medizinische Netzwerklösungen voraussichtlich weiter ankurbeln. Auch die Zahl der Krankenhausaufenthalte nimmt aufgrund der wachsenden Patientenzahlen zu. Netzwerklösungen ermöglichen die Überwachung von Patientendaten, um Krankenhausaufenthalte und Wiedereinweisungen vorherzusagen. Dies versetzt Gesundheitsdienstleister in die Lage, ihre Programme zum Gesundheitsmanagement zu optimieren. Laut der American Hospital Association, einer US-amerikanischen Organisation, die alle Arten von Krankenhäusern und Gesundheitsnetzwerken vertritt, wurden beispielsweise im Jahr 2020 in den USA über 33,35 Millionen Krankenhauseinweisungen registriert (Jahresumfrage 2020).

IT-Infrastrukturbeschränkungen in Entwicklungsländern – Eines der größten Hindernisse für die Implementierung von IT-Lösungen im Gesundheitswesen sind die Kosten. Die vom Anbieter bereitgestellte Netzwerkmanagementsoftware ist mit erheblichen Kosten verbunden. Die Kosten für Wartung und Aktualisierung dieser Systeme können sogar höher sein als die Softwarekosten selbst. Die laufenden Kosten für Support und Wartung machen fast 30 % der Gesamtbetriebskosten aus, einschließlich Software-Upgrades. Aufgrund fehlender interner IT-Expertise im Gesundheitswesen ist zudem eine Schulung der Endnutzer erforderlich, um die Effektivität der Netzwerkmanagementsysteme zu maximieren. Dies wiederum führt zu höheren Betriebskosten. Die Bewertung von Informationssystemen im Gesundheitswesen gestaltet sich schwierig. Kleinere Gesundheitsorganisationen können daher aufgrund der hohen Implementierungs- und Wartungskosten nicht in medizinische Netzwerklösungen investieren.

Der Markt für medizinische Netzwerklösungen ist hart umkämpft. Um sich zu differenzieren und erfolgreich zu sein, ist es notwendig, dem Wettbewerbsdruck zu begegnen und die Strategien der Konkurrenten zu verstehen.

Unterbrechungen der Lieferkette können zu Betriebsstörungen führen, die sich auf die Produktverfügbarkeit auswirken können. Um einen reibungslosen Ablauf zu gewährleisten, ist es unerlässlich, diese Störungen vorherzusehen und abzumildern.

Marktgröße und Prognose für medizinische Netzwerklösungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

18,2 % |

|

Marktgröße im Basisjahr (2025) |

5,46 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

29,06 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für medizinische Netzwerklösungen:

Segmentanalyse der Bereitstellungstypen

Es wird erwartet, dass das Cloud-Segment im Prognosezeitraum einen Anteil von 65 % am globalen Markt für medizinische Netzwerklösungen ausmachen wird. Das Wachstum dieses Segments ist auf die hohe Anzahl verfügbarer Cloud-Software und -Dienste sowie die zunehmende Nutzung dieser Technologien durch Gesundheitsdienstleister zurückzuführen. Darüber hinaus wird das Marktwachstum voraussichtlich durch das verstärkte Engagement von Unternehmen in der Entwicklung immer komplexerer Software und Lösungen beflügelt. Cloud Computing bietet zudem kosteneffiziente Lösungen für die Verwaltung und Speicherung von Gesundheitsdaten, insbesondere für kleinere Krankenhäuser. Es stellt ihnen hohe Rechenkapazität, effizienten Speicherplatz und fortschrittliche Analysen von Gesundheitsdaten zur Verfügung. Schätzungen zufolge veranlassen die Vorteile von Cloud-Computing-Software Gesundheitseinrichtungen zur Einführung dieser Technologie, was wiederum das Wachstum des Segments fördert. Laut einem im Juni 2022 veröffentlichten Bericht planen im Jahr 2022 bereits 66 % der Fachkräfte im Gesundheitswesen, ihre Technologieinfrastruktur in die Cloud zu migrieren. Bis 2024 wird diese Zahl voraussichtlich auf 96 % steigen.

Komponentensegmentanalyse

Der Markt für medizinische Netzwerklösungen im Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit rund 48 % den größten Anteil ausmachen. Die Kostensenkung im Gesundheitswesen, verbesserte automatische Schadensregulierungsquoten, Effizienzsteigerungen und eine optimierte Beziehung zu den Leistungserbringern sind Gründe für diesen bedeutenden Marktanteil.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Bereitstellungstyp |

|

Organisationsgröße |

|

Komponente |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische Netzwerklösungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird geschätzt, dass die nordamerikanische Branche bis 2035 mit 32 % den größten Umsatzanteil erzielen wird. Die zunehmende Nutzung technologiebasierter Software und Lösungen wie elektronischer Patientenakten, die verschiedene Zahlungsprozesse durch Zeit- und Kostenersparnis im Vergleich zu herkömmlichen manuellen Verfahren vereinfachen, dürfte das Marktwachstum aufgrund der steigenden Gesundheitsausgaben in der Region ankurbeln. Laut Daten der Centers for Medicare & Medicaid Services (CMS) stiegen die nationalen Gesundheitsausgaben (NHE) 2021 um 2,7 % auf 4,3 Billionen US-Dollar, was 18,3 % des BIP entspricht. Zusätzlich erhöhten sich die Ausgaben für private Krankenversicherungen 2021 um 5,8 % auf 1,2 Billionen US-Dollar. Weitere 596,6 Milliarden US-Dollar werden 2021 von Dritten, Programmen und öffentlichen Gesundheitsmaßnahmen aufgewendet, wobei die Krankenhausausgaben um 4,2 % auf 1,3 Billionen US-Dollar steigen. Darüber hinaus liegt in Ländern wie Kanada ein starker Fokus der Regierungen auf IT-Lösungen im Gesundheitswesen, was das Marktwachstum in der Region zusätzlich fördert.

Einblicke in den europäischen Markt

Der Markt für medizinische Netzwerklösungen in Europa wird im Prognosezeitraum voraussichtlich einen Umsatzanteil von 25 % erreichen. Dies ist auf die massiven Investitionen in Gesundheitstechnologien und die zunehmende Verbreitung cloudbasierter IT-Lösungen zurückzuführen. Laut einer Studie von Tech Nation's Data Commons gibt es in Großbritannien rund hundert neue Start-ups im Bereich Gesundheitslösungen. Darüber hinaus wird geschätzt, dass im Land Unternehmen im Wert von bis zu einer Milliarde Dollar gegründet werden könnten. Die britische Regierung hat zudem ein Förderpaket in Höhe von 1,25 Milliarden Pfund Sterling zur Unterstützung des Unternehmertums bereitgestellt.

Akteure auf dem Markt für medizinische Netzwerklösungen:

- Cognizant

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ayasdi, Inc.

- Change Healthcare

- Optum, Inc.

- Genpact Limited

- Infosys BPM Ltd.

- Atos Syntel, Inc.

- Mphasis, ltd.

- SKYGEN USA

- Evolent Health, Inc.

Neueste Entwicklungen

In den Nachrichten

- Change Healthcare gab heute die Übernahme von PROMETHEUS Analytics von Altarum bekannt. PROMETHEUS Analytics ist ein führender Ansatz zur Kostenerstattung auf Basis von Behandlungsfällen. Er wird von Kostenträgern und Leistungserbringern bundesweit genutzt und bietet einen einzigartigen, fairen und realistischen Rahmen für wertorientierte Vergütungen. Die Plattform umfasst über 90 Definitionen von Behandlungsfällen, die das gesamte Behandlungsspektrum abdecken und alle erstattungsfähigen Leistungen verschiedener Leistungserbringer beinhalten, die einen Patienten typischerweise bei einem einzelnen Eingriff, einer Erkrankung oder einem Leiden behandeln.

- Cognizant wurde in einem neuen Bericht der Everest Group als führendes Unternehmen im Bereich cloudbasierter Kernadministration im Gesundheitswesen ausgezeichnet. In ihrer Analyse von 14 IT-Dienstleistern im Gesundheitswesen würdigte die Everest Group Cognizants TriZetto-Sparte aufgrund ihres umfassenden Serviceportfolios, ihrer starken Branchen- und Technologiekompetenz sowie des positiven Kundenfeedbacks als führend.

- Report ID: 5307

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Medizinische Netzwerklösung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.